Marktgröße und Marktanteil des Vereinigten Königreichs Hospitality-Immobilienmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

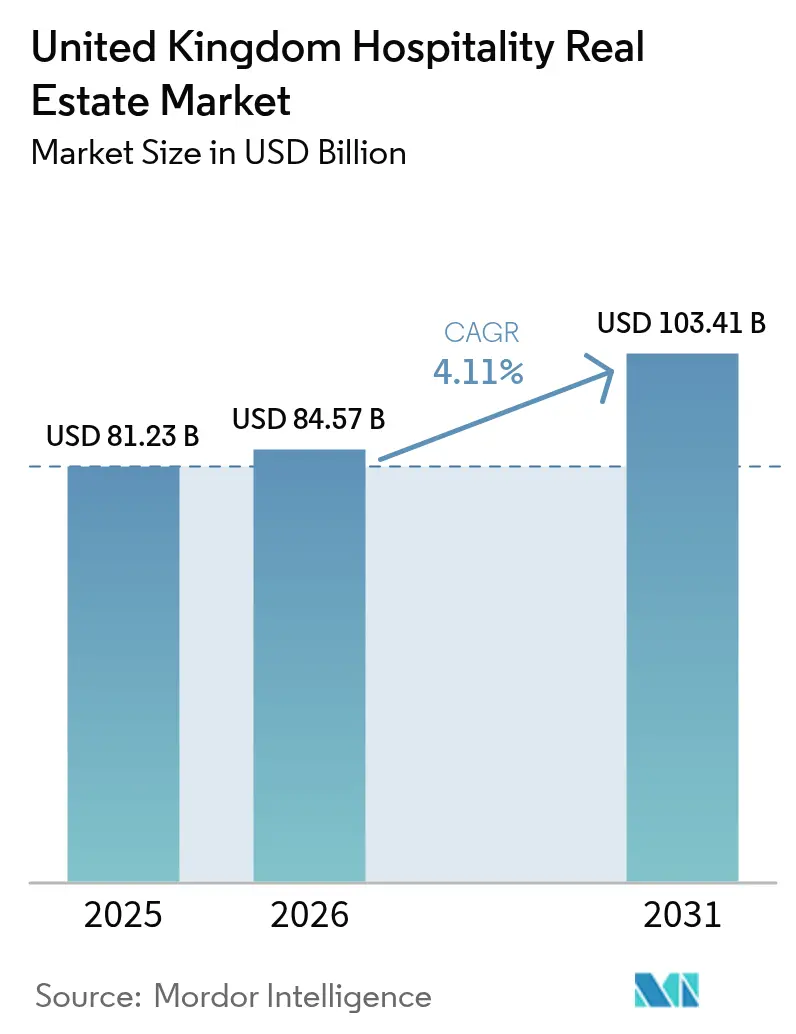

| Marktgröße im Basisjahr (2025) | 81.23 Milliarden US-Dollar |

| Marktgröße (2026) | 84.57 Milliarden US-Dollar |

| Marktgröße (2031) | 103.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.11% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Vereinigten Königreichs Hospitality-Immobilienmarkts von Mordor Intelligence

Die Marktgröße des Vereinigten Königreichs Hospitality-Immobilienmarkts wurde im Jahr 2025 auf USD 81,23 Milliarden geschätzt und soll von USD 84,57 Milliarden im Jahr 2026 auf USD 103,41 Milliarden bis 2031 wachsen, bei einer CAGR von 4,11 % während des Prognosezeitraums (2026–2031). Die internationalen Ankünfte werden für 2025 auf 43,4 Millionen prognostiziert, was zu Besucherausgaben von rund USD 41,8 Milliarden führt, die hauptsächlich in gehobene und Luxusunterkünfte fließen. Institutionelles Kapital hat sich von Büro- und Einzelhandelsimmobilien hin zu Hospitality-Assets verlagert, da stetiges RevPAR-Wachstum höhere Finanzierungskosten ausgleicht. Suchanfragen für Langstreckenflüge stiegen im September 2025 im Jahresvergleich um 20 %, was die Nachfrage nach flughafennahen Hotels trotz geringerer Inlandsvolumina aufrecht erhält. Die Umnutzung von untergenutzten Büros, Einzelhandelsflächen und Leichtindustriestandorten zu Hotels beschleunigt sich, da Entwickler geringere Kapitalaufwendungen und schnellere Fertigstellung als bei Neubauten anstreben. Betreiber setzen gleichzeitig auf Elektrifizierung, Photovoltaikanlagen vor Ort und Luftwärmepumpen, um grüne Kreditlinien zu erschließen und das Nettobetriebseinkommen zukunftssicher zu gestalten.

Wichtigste Erkenntnisse des Berichts

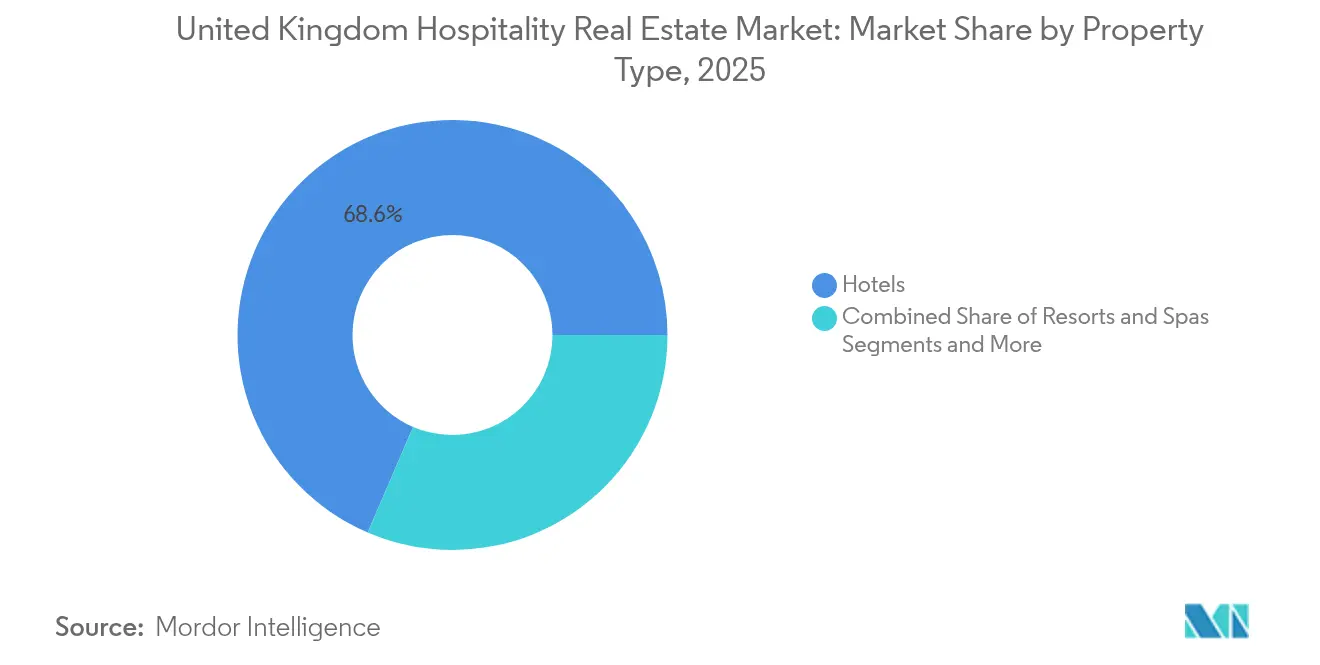

- Nach Immobilientyp kontrollierten Hotels im Jahr 2025 einen Marktanteil von 68,55 % am Vereinigtes Königreich Hospitality-Immobilienmarkt; für Serviced Apartments wird bis 2031 eine CAGR von 4,53 % prognostiziert.

- Nach Typ hielten Kettenhotels im Jahr 2025 einen Marktanteil von 64,70 % am Vereinigtes Königreich Hospitality-Immobilienmarkt, während unabhängige Immobilien bis 2031 mit einer CAGR von 4,78 % wachsen sollen.

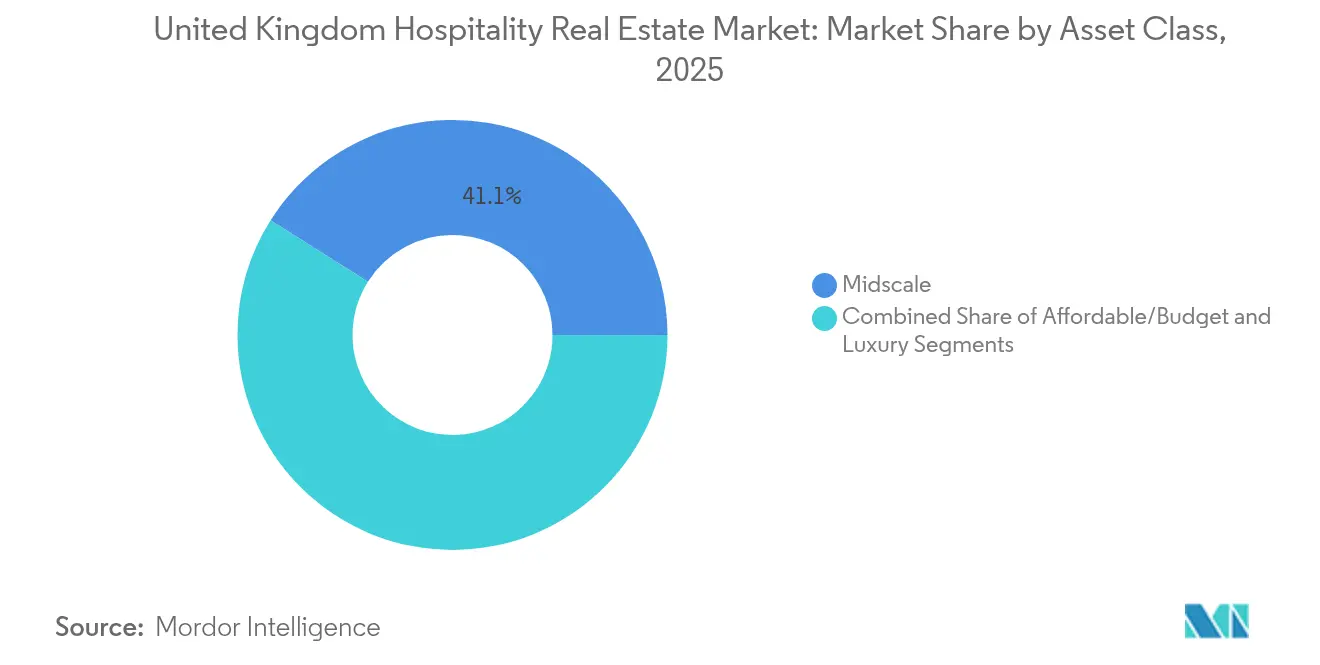

- Nach Anlageklasse erfassten Mittelklasse-Assets im Jahr 2025 einen Marktanteil von 41,05 % am Vereinigtes Königreich Hospitality-Immobilienmarkt, und Luxusimmobilien verzeichnen eine CAGR von 4,87 % bis 2031.

- Nach Geografie hielt London im Jahr 2025 einen Anteil von 39,65 % an der Marktgröße des Vereinigtes Königreich Hospitality-Immobilienmarkts; für Schottland wird bis 2031 die höchste CAGR von 5,03 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Vereinigten Königreichs Hospitality-Immobilienmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Internationaler Tourismusaufschwung, der Belegungsraten und RevPAR steigert | +1.2% | London, Edinburgh, Manchester | Mittelfristig (2–4 Jahre) |

| Wiederaufbau der Flugkapazitäten und Visaerleichterungen zur Förderung der Langstreckennachfrage | +0.8% | Heathrow, Gatwick, Schottland | Kurzfristig (≤ 2 Jahre) |

| Erlebnisorientierte, Lifestyle- und Langzeitaufenthaltsformate ziehen institutionelles Kapital an | +0.9% | Wichtige städtische und Freizeitzentren | Mittelfristig (2–4 Jahre) |

| Umnutzung von Einzelhandels- und Büroflächen zu Beherbergungszwecken | +0.7% | Zentrales London, Birmingham, Edinburgh | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitssanierungen zur Erschließung grüner Finanzierungen | +0.6% | Wichtige städtische Ballungsräume | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Internationaler Tourismusaufschwung steigert Belegungsraten und RevPAR

Internationale Besuche erholen sich auf das Niveau vor der Pandemie, mit 43,4 Millionen prognostizierten Ankünften für 2025 – ein Niveau, das höherwertige Reisende in Luxus- und gehobene Hotels lenkt. Die Volatilität von Quartal zu Quartal bleibt bestehen, doch die Ausgaben pro Gast steigen kontinuierlich und stärken die RevPAR-Resilienz[1]Amt für nationale Statistik, „Bau- und Materialpreisindizes”, ons.gov.uk. Flughafen-Eintrittsmarkte profitieren am stärksten vom Anstieg der Einreisenden Nachfrage, insbesondere rund um große Sport- und Kulturveranstaltungen, die Kurzaufenthaltsbuchungen in die Höhe treiben. Betreiber verfeinern Preisoptimierungsalgorithmen, um diesen Aufschwung zu nutzen, ohne die Markentreue zu gefährden. Die anhaltend hohe Nachfrage internationaler Vielausgeber ist zum Eckpfeiler der Umsatzstrategie geworden und federt die inländische Abschwächung ab.

Wiederaufbau der Flugkapazitäten und Visaerleichterungen fördern Langstreckennachfrage

Die Sitzplatzkapazität auf Langstreckenrouten erholte sich schneller als innereuropäische Verbindungen und lenkt Reisende durch Heathrow, Gatwick und Edinburgh. Vereinfachte Visabearbeitungsverfahren für Tourismus und Saisonarbeit unterstützen darüber hinaus die Buchungsvorlaufzeiten. Hotelmarken haben sich beeilt, Konversionen in der Nähe von Verkehrsknotenpunkten zu eröffnen oder zu kennzeichnen, wie das 157-Zimmer-Objekt von Hilton am Heathrow verdeutlicht. Budgetfreundliche Select-Service-Formate in der Nähe von Schienen- und Flugknotenpunkten erfassen nun preissensible Reisende, die Bequemlichkeit suchen. Anhaltendes Kapazitätswachstum in Kombination mit günstigen Wechselkursen dürfte diesen Nachfragerückenwind in den nächsten zwei Jahren verlängern.

Erlebnisorientierte, Lifestyle- und Langzeitaufenthaltsformate ziehen institutionelles Kapital an

Unabhängige Lifestyle-Hotels sollen jährlich um kräftige 4,95 % wachsen und das Kettenangebot übertreffen, da designorientierte Konzepte einen Preisvorteil erzielen. Ennismore's Fundraising-Plan über USD 3 Milliarden unterstreicht das Investorenvertrauen, dass erlebnisorientierte Hotellerie skaliert werden kann, ohne Authentizität zu verlieren. Serviced Apartments verzeichnen mit einer CAGR von 4,69 % Unternehmensverlagerungen und Langzeitgäste, die Kücheneinrichtungen und flexible Verträge suchen. Dalatas UK-Expansion mit 834 Zimmern veranschaulicht die Skalierbarkeit solcher Hybridmodelle. Kapitalströme fließen daher in Assets, die Gemeinschaftsflächen, Co-Working und kuratierte Gastronomie und Getränke (F&B) verbinden, was diesen Wachstumsvektor stärkt.

Umnutzung von Einzelhandels- und Büroflächen zu Beherbergungszwecken

Whitbreads Kauf von New London House für USD 70,1 Millionen zur Hotelumwandlung verdeutlicht die Wirtschaftlichkeit der adaptiven Wiederverwendung. Da Büro- und Einzelhandelsleerstände anhalten, genehmigen lokale Gemeinderäte zunehmend hotelbezogene Neubauprojekte, um die Innenstadtvitalität zu beleben. Marriott beabsichtigt, bis 2026 fast 100 europäische Umwandlungen abzuschließen, viele davon im Vereinigten Königreich. Umwandlungen senken den eingebetteten Kohlenstoffanteil im Vergleich zu Neubauten, unterstützen ESG-Ziele und verkürzen die Zeit bis zur Erzielung von Einnahmen. Da die Finanzierung weiterhin kostspielig bleibt, ist die adaptive Wiederverwendung ein attraktiver Weg zur Skalierung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Finanzierungskosten und strengere Kreditvergabestandards | −0.9% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Baukosteninflation und Lieferkettenengpässe | −0.6% | Wichtige städtische Märkte | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel und steigende Löhne | −0.7% | London, Südosten, Schottland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Finanzierungskosten und strengere Kreditvergabestandards

Die gewerbliche Immobilienfinanzierung schrumpfte um 9,8 %, da Kreditgeber die Deckungsquoten erhöhten und den Fremdkapitalanteil senkten, was die Eigenkapitalanforderungen für neue Transaktionen in die Höhe trieb[2]Bayes Business School, „Gewerbliche Immobilienforschung”, bayes.city.ac.uk. Schuldenfonds füllen die Lücke, jedoch zu Preisen von 200–250 Basispunkten über den Bankmargen. Langwierige Due-Diligence-Prüfungen verlängern Abschlusszeiträume und schrecken Spekulationsprojekte ab. Nur Skalenportfolios wie die 6.500-Schlüssel-Marriott-Akquisition von KKR-Baupost können günstige Strukturen sichern. Kleinere Sponsoren stellen Pipelines daher zurück, bis die Zinsen sinken, was das kurzfristige Transaktionsvolumen dämpft.

Baukosteninflation und Lieferkettenengpässe

Die Materialkosten stiegen im Jahresvergleich um 2,6 %, während spezialisierte HLK-Ausrüstung Lieferzeiten von 12 Wochen aufweist, was Sanierungsbudgets aufbläht. Vollelektrische Prototypen wie Premier Inn Swindon erweisen sich als realisierbar, erfordern jedoch hohe Anfangsinvestitionen[3]Whitbread PLC, „Unternehmensmitteilungen und Nachhaltigkeitsberichte”, whitbread.co.uk. PPHEs Projekt am Westminster Bridge Road berücksichtigte Rückstellungen für hochwertige Innenausstattungen, um die BREEAM-Auszeichnung „Excellent” zu erreichen. Entwickler staffeln nun Modernisierungen und priorisieren gästeseitige Technologie vor umfangreichen Gebäudetechnikarbeiten, was die vollständige Neupositionierung von Immobilien verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Hotels dominieren, aber Serviced Apartments beschleunigen sich

Hotels hatten im Jahr 2025 einen Marktanteil von 68,55 % am Vereinigtes Königreich Hospitality-Immobilienmarkt und behaupten ihre führende Stellung, da Ketten Vertriebsskalierung und Kundenbindungserfassung bieten. Für Serviced Apartments wird jedoch eine CAGR von 4,53 % prognostiziert – die höchste innerhalb der Kategorie –, da Fernarbeit und Unternehmensverlagerungen die durchschnittliche Aufenthaltsdauer verlängern. Dalatas UK-Expansion mit 834 Zimmern veranschaulicht, wie Betreiber apartmentartige Zimmer auf Select-Service-Grundrissen für mehr Flexibilität schichten. Die Umwandlung leerstehender Büros in London und Edinburgh in Aparthotels verkürzt Entwicklungszyklen und senkt den eingebetteten Kohlenstoffanteil, was das Modell für institutionelle Eigentümer attraktiv macht, die stabile Renditen anstreben.

Resorts und Spas bleiben eine Nische, die auf das ländliche Wales und die Küstengebiete Englands konzentriert ist, wo die Performance mit Schwankungen der Freizeitnachfrage korreliert. Dennoch profitieren gehobene Landluxus-Spas vom Wellnesstourismus, der höhere durchschnittliche Tagesraten unterstützt. Hotels sind mit Margendruck durch Arbeits- und Energiekosten konfrontiert, was zur Einführung von Energiemanagementsystemen und Teilservicekonzepten führt. Serviced Apartments mindern dieses Risiko durch niedrigere Personalquoten und zusätzliche Einnahmen aus Co-Working-Vermietungen, was das Teilsegment für eine anhaltende Überperformance positioniert.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Typ: Ketten halten Skalenvorteil; Unabhängige erfassen Lifestyle-Prämien

Kettenhotels hielten im Jahr 2025 einen Marktanteil von 64,70 % am Vereinigtes Königreich Hospitality-Immobilienmarkt, gestützt durch das weitläufige Netzwerk von Premier Inn und Travelodge. Unabhängige Assets sollen bis 2031 mit einer CAGR von 4,78 % wachsen, beflügelt durch das Interesse der Reisenden an lokalisiertem Design und auf Gastronomie ausgerichteten Konzepten. Ennismore's Suche nach externem Kapital zur Skalierung mehrerer Lifestyle-Marken bestätigt das Investorenvertrauen in nicht standardisierte Erlebnisse. Ketten antworten durch Soft-Brands und Übernahmen wie Hiltons USD 210 Millionen-Kauf von Graduate Hotels, der globale Systeme mit Boutique-Flair verbindet.

Trotz der Kettenvorherrschaft nutzen Unabhängige schnellere Sanierungszeiträume und kuratierte Programmgestaltung, um die durchschnittliche Tagesrate zu steigern. Finanzierungsbarrieren für eigenständige Betreiber werden geringer, da Schuldenfonds differenzierte Cashflows schätzen. Ketten nutzen dagegen Loyalitätsökosysteme und zentralisierte Beschaffung, um die Kosteninflation abzufedern und die Belegung in Mittelklasse- und Budgetsegmenten hoch zu halten. Das daraus resultierende Spektrum reicht von kapitalleichten Franchise-Verträgen bis hin zu vollständig eigenen designorientierten Immobilien, wobei Kapital in das Modell fließt, das die risikoadjustierte Rendite maximiert.

Nach Anlageklasse: Mittelklasse führt beim Volumen; Luxus treibt das Wachstum

Mittelklasse-Immobilien erfassten im Jahr 2025 41,05 % der Marktgröße des Vereinigtes Königreich Hospitality-Immobilienmarkts, verankert durch die umfangreichen Premier Inn- und Travelodge-Immobilienbestände. Das Luxussegment, wenngleich kleiner, soll mit einer CAGR von 4,87 % expandieren – der höchsten unter allen Klassen –, da wohlhabende Touristen Preiserhöhungen akzeptieren, die Lohn- und Energieinflation ausgleichen. Daten von Knight Frank zeigen, dass zweistelliges Lohnkostenwachstum die Mittelklasse-Margen am stärksten belastet, während Luxushotels Erhöhungen über Premiumpakete und erlebnisorientierte Zusatzangebote an Gäste weitergeben.

Budget-Assets konzentrieren sich auf Belegungsvolumen, sehen sich jedoch steigenden Sanierungskosten gegenüber, um Nachhaltigkeitsstandards zu erfüllen. Mittelklasse-Ketten setzen bei Umwandlungen auf modulare Bauweise, um Kosten zu begrenzen. Luxusinvestoren priorisieren Kulturobjekte und erstklassige Londoner Adressen und setzen auf begrenztes Angebot sowie starke Kapitalwertsteigerungen. Die wachsende Leistungslücke drängt institutionelles Geld in das obere Segment, während Skalenakteure Mittelklasse-Betriebsmodelle verfeinern, um die Rentabilität zu erhalten.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Geografische Analyse

London hielt im Jahr 2025 einen Anteil von 39,65 % an der Marktgröße des Vereinigtes Königreich Hospitality-Immobilienmarkts, doch das prognostizierte Wachstum liegt hinter Schottlands CAGR von 5,03 % zurück, da Investoren über die Hauptstadt hinaus nach Renditen suchen. Die Londoner Lohnkosten stiegen im Jahresvergleich um 6,6 %, was Margen komprimierte und Betreiber veranlasste, Automatisierung zu erproben. Flughafennahe Eröffnungen wie Hampton by Hilton Heathrow nutzen die sich erholende Langstreckenkapazität und den anhaltenden Transferpassagierfluss.

Schottlands Pipeline profitiert von Stadtzentrumsumwandlungen in Edinburgh und Glasgow, unterstützt durch staatliche Tourismusförderungen und prominente Veranstaltungskalender. Die Belegung von Selbstverpflegungsunterkünften sank Ende 2024 leicht, doch städtische Hotels verzeichneten eine robuste Erholung, was die Fähigkeit der Region zur Aufnahme neuer Kapazitäten verdeutlicht. Entwickler zielen auf Brachflächen ab, wobei lokale Gemeinderäte Genehmigungen beschleunigen, um postindustrielle Bezirke zu beleben.

Das übrige England, angeführt von Manchester, Birmingham und Leeds, profitiert von Unternehmensverlagerungen und inländischem Konferenzverkehr. Dalatas Eröffnungen in Brighton, Liverpool und Manchester bestätigen die regionale Nachfrage nach Select-Service- und Langzeitaufenthaltsformaten, wo Grundstücke günstiger und Planungsprozesse schneller als in London sind. Wales und Nordirland zeigen gemischte Signale: Hochwertige ländliche Resorts gedeihen dank Wellnesstourismus, während mittelständische Küstenhotels mit schwacher Ermessensausgaben kämpfen. Portfolioinvestoren balancieren daher Londons Stabilität mit Schottlands und dem regionalen Englands überlegenem Wachstumspfad aus.

Regulatorisches Umfeld

Der Markt für Hospitality-Immobilien im Vereinigten Königreich agiert innerhalb eines Planungs- und Baukontrollsystems, in dem lokale Behörden die Landnutzungsgenehmigung im Rahmen des National Planning Policy Framework (NPPF) regeln, während die technische Konformität über die Building Regulations durchgesetzt wird. Kosten und Wirtschaftlichkeit für Hotelbesitzer werden auch durch nicht-häusliche Gewerbesteuern (Non-Domestic Rates) geprägt: Das Budget 2025 legte Maßnahmen für Einzelhandel, Hospitality und Freizeit fest, und ab April 2026 tritt die nächste Neubewertung der Gewerbesteuer auf Basis der Werte von 2024 in Kraft, zusammen mit den Non-Domestic Rating Multipliers (England) Regulations 2026, die Multiplikatoren festlegen, die RHL-Steuereinheiten betreffen.

Die betriebliche Compliance wird von Lizenzierungs- und Sicherheitsreformen beeinflusst. Die Zentralregierung hat ein National Licensing Policy Framework für Hospitality und Freizeit vorangetrieben, unterstützt durch die Arbeit einer Licensing Taskforce, um Ansätze zu standardisieren und Reibungsverluste bei der Betriebsstättenlizenzierung in lokalen Gebieten zu reduzieren. Auf der Entwicklungsseite werden aktualisierte Brandschutzanforderungen in Änderungen des Approved Document B integriert (einschließlich der Aktualisierungen 2025-2026), was die Compliance-Hürde für komplexe Projekte erhöht und die Notwendigkeit unterstreicht, Brandschutzstrategie und Fluchtwegsplanung im Rahmen von hotelgeführten Regenerierungs- und Mischnutzungsprojekten frühzeitig zu planen.

Wertschöpfungskettenanalyse

Kapitalbildung und Standortkontrolle stehen am Anfang der Wertschöpfungskette für Hospitality-Immobilien und umfassen institutionelle Investoren, REIT-ähnliche Eigentümer sowie Eigentümer-Betreiber, die Grundstücke zusammenstellen oder ungenutzte Vermögenswerte zur Umwandlung erwerben. Die Entwicklung durchläuft dann Planung, Baukontrolle und Beschaffung, wobei Generalunternehmer und Fachgewerke, insbesondere Mechanik und Elektrik, die Terminplansicherheit und Capex-Ergebnisse prägen. Anhaltende Engpässe bei M&E-Kapazitäten und längere Vorlaufzeiten für HVAC- und Elektrifizierungspakete haben eine frühzeitige Einbindung von Auftragnehmern und phasenweise Sanierungsstrategien häufiger gemacht, insbesondere bei Umwandlungen, die Bauprogramme verkürzen.

Nachgelagert liefern Betreiber, einschließlich Ketten, White-Label-Manager und unabhängige Betreiber, Markenstandards, Vertrieb und Betriebssysteme, die dem Underwriting zugrunde liegen. Facility Management und Energiedienstleistungen beeinflussen zunehmend den NOI durch Nachrüstungen wie Wärmepumpen, Solaranlagen vor Ort und Energiemanagement-Plattformen. Die jüngste Aktivität im Vereinigten Königreich spiegelt diese Kettendynamik wider: Unternehmensentwickler haben sich verstärkt auf Asset-Intensivierung und Umwandlungen konzentriert, einschließlich von Whitbread geführter Vorschläge und Genehmigungen zur Stadtzentrum-Sanierung, während die Kapazität von Planungs- und Building Safety Regulator-Prozessen die Zeiträume vor Baubeginn verlängern kann, was sich wiederum auf Finanzierung, Rückstellungen und Auftragnehmerauswahl auswirkt.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf sechs große Betreiber – IHG, Accor, Hilton, Marriott, Whitbread und Travelodge –, die um Markenrechte, Vertriebsreichweite und Umwandlungspipelines konkurrieren. Globale Gruppen expandieren durch Franchise- und Managementverträge und minimieren Kapitalspuren; Marriotts Plan für 100 europäische Umwandlungen veranschaulicht diesen Ansatz. Inländische Marktführer Whitbread und Travelodge kaufen weiterhin Eigentumsrechte für die Kontrolle über den Asset-Wert und den Sanierungsrhythmus.

Parallel dazu skalieren Unabhängige und Lifestyle-Spezialisten – Ennismore, PPHE und Dalata – designorientierte Konzepte, die Tarifaufschläge erzielen. Institutionelle Investoren leiten Eigenkapital an diese Betreiber weiter, angezogen von differenzierten Nachfrageprofilen und geringerer Angebotsättigung. Die Technologieadoption wird zu einem entscheidenden Hebel: Ketten führen mobile Schlüssel, Self-Check-in und KI-basierte Preisgestaltung ein, während Boutique-Marken app-basierte Concierge-Dienste und Community-Event-Planung integrieren.

Nachhaltigkeit ist ein aufkommendes Wettbewerbsfeld. IHGs Auszeichnung „Low Carbon Pioneer” und Whitbreads Elektrifizierungsplan für den gesamten Immobilienbestand sichern Zugang zu grüner Finanzierung und Geschäftsreiseverträgen, die an CO₂-Schwellenwerte geknüpft sind. Schuldenmärkte bevorzugen markengebundene Portfolios mit klaren ESG-Narrativen, wie der 6.500-Schlüssel-Marriott-Kauf von KKR und Baupost belegt, der wettbewerbsfähige Kreditkonditionen erzielte. Kleinere Eigentümer ohne Dekarbonisierungsstrategien sehen sich Refinanzierungsschwierigkeiten gegenüber, was sie zu Markenkooperationen oder Veräußerungen drängt.

Marktführer im Vereinigten Königreich Hospitality-Immobiliensektor

Whitbread PLC (Premier Inn)

InterContinental Hotels Group PLC

Accor SA

Hilton Worldwide Holdings Inc.

Travelodge Hotels Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Adaptive Wiedernutzung und Intensivierung schaffen einen Umsetzungspfad in einem kostenintensiven Finanzierungsumfeld, da Umwandlungen die Lieferzeiten verkürzen und den verkörperten Kohlenstoff im Vergleich zu Neubauten reduzieren. Die Marktaktivität unterstützt diese Richtung: Whitbread hat weiterhin umwandlungsgeführte Wachstumsoptionen hinzugefügt, darunter der Erwerb des Eigentumsrechts an Victory House in Kingsway, London im Dezember 2025 für eine Umwandlung in ein hub by Premier Inn, während globale Marken ihre UK-Pipelines durch Vereinbarungen erweitern, die auf Umwandlungen und Neupositionierungen ausgelegt sind, wie etwa die UK-Vereinbarungen von IHG 2026 für voco und Garner.

Betriebstechnologie und Energienachrüstungen heben sich ebenfalls als investierbare Bereiche hervor, die mit Margen und Finanzierungszugang verknüpft sind, insbesondere dort, wo Eigentümer Systeme über Portfolios hinweg standardisieren können. Ein konkretes Signal kam im Juni 2026, als Focus Group ein digitales Transformationsprogramm für Mitchells and Butlers an rund 1.700 Standorten mit einer Cisco-Infrastrukturinvestition von 17 Millionen USD startete, was das Ausmaß verdeutlicht, in dem UK-Hospitality-Eigentümer und -Betreiber Konnektivität, Sicherheit und zentralisiertes Management priorisieren. Zusätzlich verstärken die Neubewertung der Gewerbesteuer und die aktualisierten Multiplikatoren im April 2026 den Fokus auf die Kontrolle der Betriebskosten auf Asset-Ebene, was die Argumente für Vermieter und Betreiber stärkt, integrierte Nachrüstungsprogramme zu verfolgen, einschließlich Elektrifizierung, HVAC-Upgrades und intelligenter Steuerungen, während Sanierungs- und Umwandlungszyklen.

Aktuelle Branchenentwicklungen

- Mai 2026: InterContinental Hotels Group (IHG) unterzeichnete einen Vertrag für Canary Riverside Plaza in London als Vignette Collection-Immobilie mit Yianis Group, wodurch eine umwandlungsgeführte Luxusergänzung in Canary Wharf positioniert wird, mit einer geplanten Eröffnung im Sommer 2026. Der Deal bekräftigt die Rolle von Collection-Marken bei der Einbindung erstklassiger, bestehender Vermögenswerte in globale Vertriebssysteme und unterstützt Strategien zur Neupositionierung von Vermögenswerten in angebotsknappen Submärkten im zentralen London.

- Dezember 2025: Whitbread erwarb das Eigentumsrecht an Victory House, 30-34 Kingsway, London, um das Gebäude in ein Hotel mit rund 200 Zimmern als hub by Premier Inn umzuwandeln. Die Transaktion erweitert Whitbreads Umwandlungs-Pipeline und steht im Einklang mit dem breiteren Trend zur Wiedernutzung bestehender Bestände, um das Baurisiko zu reduzieren, die Markteinführungszeit zu verkürzen und Capex unter strengeren Underwriting-Bedingungen zu steuern.

- August 2024: PPHE Hotel Group erhielt die Planungsgenehmigung für ihre gemischt genutzte, hotelgeführte Entwicklung mit 186 Zimmern in der 79-87 Westminster Bridge Road im Londoner South Bank, die auf BREEAM Excellent abzielt. Die Genehmigung treibt eine zentral gelegene Brownfield-Pipeline voran, die Hospitality mit ergänzenden Nutzungen kombiniert, und spiegelt wider, wie planungsreife, ESG-konforme Projekte strukturiert werden, um Kapital anzuziehen und sich wandelnde Anforderungen an Geschäftsreisen und Nachhaltigkeit zu erfüllen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von auf Hospitality ausgerichteten Immobilien im Vereinigten Königreich, bei denen der Vermögenswert hauptsächlich zur Beherbergung, Unterbringung oder Betreuung von Gästen genutzt wird und bei denen die Performance mit Auslastung, Zimmerpreisen und damit verbundenen Vor-Ort-Ausgaben der Gäste verknüpft ist.

Umfangsausschlüsse: Wir schließen reine Wohnimmobilien, Büro- und Industrieimmobilien sowie eigenständige Infrastruktur aus, die nicht als Hospitality-Anlage betrieben wird.

Übersicht der Segmentierung

- Nach Immobilientyp

- Hotels

- Resorts und Spas

- Sonstige (Serviced Apartments, Boutique-Gasthäuser usw.)

- Nach Typ

- Kettenhotels

- Unabhängige Hotels

- Nach Anlageklasse

- Günstig/Budget

- Mittelklasse

- Luxus

- Nach Land

- England

- London

- Übriges England

- Schottland

- Wales

- Nordirland

- England

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um die Faktenbasis rund um den UK-Reise- und Unterkunftsnachfragepool festzulegen und zu verstehen, wie sich das Angebot in wichtigen Reisezielen verändert. Wir haben öffentliche Quellen wie das UK Office for National Statistics für Tourismus- und Ausgabenindikatoren, VisitBritain für Einreise- und Inlandsbesuchertrends sowie das UK Land Registry und Veröffentlichungen von HM Revenue and Customs herangezogen, wo Preis- und Transaktionskontext hilfreich war.

Um das Marktmodell fundiert zu halten, haben wir auch Quellen wie Planungs- und Kommunalbehördenportale für Pipeline-Signale, begutachtete Immobilien- und Hospitality-Studien sowie ausgewählte Jahresberichte und Investorenpräsentationen für betrieblichen und portfoliobezogenen Kontext überprüft. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen wurde selektiv verwendet, um Meldeformate zu normalisieren, und eine Patentdatenbank wurde in begrenztem Umfang überprüft, um Annahmen zur Gebäudeeffizienz und Nachrüstungsaktivitäten zu erstellen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls für Datensammlung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, wie UK-Hospitality-Assets bewertet werden und wie sich Umsatztreiber an verschiedenen Standorten und Immobilienformaten verhalten. Wir sprachen mit einer Mischung aus Eigentümern, Betreibern, Entwicklern, Maklern und Beratern, und wir bezogen auch Kreditgeber und Immobilienverwalter ein, wo sie Cap-Rate-Bewegungen, Refinanzierungsverhalten und den Zeitpunkt von Sanierungen erläutern konnten. Für eine reine UK-Studie wurde die Ansprache ausgewogen zwischen Großstädten und Freizeitreisezielen verteilt, und Lücken aus der Sekundärforschung wurden durch Nachfragen und Konsistenzprüfungen geschlossen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 14% | |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 28% | |

| Kleinere Akteure: 14% | Manager: 58% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einer Top-down-Rekonstruktion, die an den UK-Hospitality-Immobilienbestand und dessen Ertragsfähigkeit gebunden ist, wobei Nachfragesignale und Angebotszuwächse mithilfe von Preis- und Renditeannahmen in Werte umgerechnet werden. Um die Gesamtsummen realistisch zu halten, haben wir mit selektiven Bottom-up-Näherungen gegengeprüft, wie z. B. stichprobenartig erhobene Vermögenswerte nach Hauptstandort, typische Zimmerzahlen nach Immobilientyp und impliziter Wert pro Schlüssel unter beobachteten Transaktionsspannen.

Zu den im Modell verwendeten Eingaben gehörten das Angebot an Hotelzimmern und die Pipeline-Richtung, die Bewegung von Auslastung und ADR, der RevPAR-Trend als kombiniertes Signal, Einreise- und Inlandsbesuchervolumen sowie der Anteil der Übernachtungen, der sich hin zu Marken- und Langzeitaufenthaltsformaten verschiebt. Wenn eine Bottom-up-Eingabe für ein Teilgebiet fehlte, verwendeten wir Proxy-Verhältnisse aus vergleichbaren UK-Reisezielen und passten diese anschließend nach Expertenfeedback an.

Die Prognose stützte sich hauptsächlich auf Szenarioanalysen, wobei ein Basisszenario aus der erwarteten Reisenachfrage, neuer Angebotslieferung und Finanzierungsbedingungen erstellt und dann mit einem Aufwärts- und Abwärtspfad getestet wurde. Die endgültige Zukunftsperspektive wurde erst festgelegt, nachdem Interview-Feedback bestätigt hatte, dass der angenommene Cap-Rate- und Erholungspfad für den nächsten Planungszyklus plausibel war.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation über unabhängige Signale hinweg, dann durch Überprüfung, ob die Bewegungen auf Stadt- und Immobilientyp-Ebene sinnvoll waren. Ausreißer wurden markiert, wenn das implizierte Wertwachstum zu weit von Auslastung, ADR und Transaktionsstimmung abwich, und diese Punkte wurden vor der Freigabe überarbeitet.

Eine zweite Analystenprüfung wurde durchgeführt, um Berechnungen, Währungsbehandlung und Jahresabgleich zu bestätigen, gefolgt von gezielter erneuter Kontaktaufnahme, wenn sich eine Schlüsselannahme änderte. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Politikänderungen, starke Zinsbewegungen oder ungewöhnlich große Deal-Aktivitäten. Vor der Lieferung führen wir einen erneuten Durchlauf durch, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den Sektor Hospitality-Immobilien im Vereinigten Königreich mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für UK-Hospitality-Immobilien können stark variieren, selbst wenn die Themenbezeichnung gleich erscheint, da die erfassten Vermögenswerte und der Zeitpunkt der Bewertungsannahmen oft unterschiedlich sind. Die untenstehende Tabelle zeigt, wie die Wahl des Basisjahres, was als Hospitality-Immobilie behandelt wird, und wie Wechselkurse gehandhabt werden, schnell die endgültige USD-Zahl verschieben können.

Ein häufiger Auslöser für Abweichungen ist der Umfang, bei dem einige Schätzungen den Betriebsumsatz der Branche mit dem Immobilienwert vermischen oder die Definition erweitern, um angrenzende Freizeitimmobilien einzubeziehen, die nicht als Hospitality-Anlage betrieben werden. Unterschiede ergeben sich auch daraus, ob sich die Schätzung auf transaktionsgeführte Preisbildung während eines aktiven Jahres stützt oder Werte anhand langfristiger Durchschnitte glättet, was die implizierte Cap-Rate und den Wert pro Schlüssel verändert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 81,23 Milliarden USD (2025) | |

| Globale Beratungsgesellschaft A | 107,40 Milliarden USD (2023) | Verwendet ein früher angegebenes Jahr und ein anderes Studienfenster, und es kann auch eine breitere Vermögensdefinition widerspiegeln, die mehr an Unterkünfte gebundene Immobilienformate in eine Gesamtsumme einfließen lässt, was die Wertbasis erhöht. |

| Branchenverlag B | 87,60 Milliarden USD (2026) | Verankert die Größenbestimmung um ein späteres Marktwertjahr und wendet einen schnelleren Wachstumspfad an, der empfindlich auf die angenommene Cap-Rate-Richtung und den Zeitpunkt des neu verfügbaren Angebots reagiert. |

Die Tabelle zeigt eine deutliche Spanne, die größtenteils durch die Jahresabgleichung und das erklärt wird, was als Hospitality-Immobilie gezählt wird. Im Modell von Mordor Intelligence ist der Wert an hospitality-betriebene Immobilientypen gebunden und wird von den breiteren Umsätzen der Hospitality-Branche getrennt gehalten, was dazu beiträgt, dass die Eingaben auf Auslastung, ADR und transaktionsbasierte Prüfungen rückverfolgbar bleiben.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Vereinigtes Königreich Hospitality-Immobilienmarkt im Jahr 2026?

Der Sektor wird im Jahr 2026 auf USD 84,57 Milliarden geschätzt, mit einer Prognose von USD 103,41 Milliarden bis 2031.

Welcher Immobilientyp wächst im ganzen Land am schnellsten?

Serviced Apartments und andere Langzeitaufenthaltsformate sollen bis 2031 mit einer CAGR von 4,53 % expandieren.

Welche Region zeigt die höchste Wachstumsaussicht?

Schottland führt mit einer prognostizierten CAGR von 5,03 % und übertrifft damit London und das übrige England.

Warum sind Umwandlungen bei Entwicklern beliebt?

Die adaptive Wiederverwendung von Büros und Einzelhandelsflächen senkt Kapitalaufwendungen, verkürzt die Entwicklungszeit und unterstützt ESG-Ziele, was die Renditen verbessert.

Wie gehen Betreiber mit dem Arbeitskräftemangel um?

Ketten und Unabhängige investieren in Self-Service-Kioske, mobiles Check-in und Robotik, um den Personalbedarf zu senken und Margen zu schützen.

Seite zuletzt aktualisiert am: