Größe und Marktanteil des nordamerikanischen Marktes für industrielle Zentrifugen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

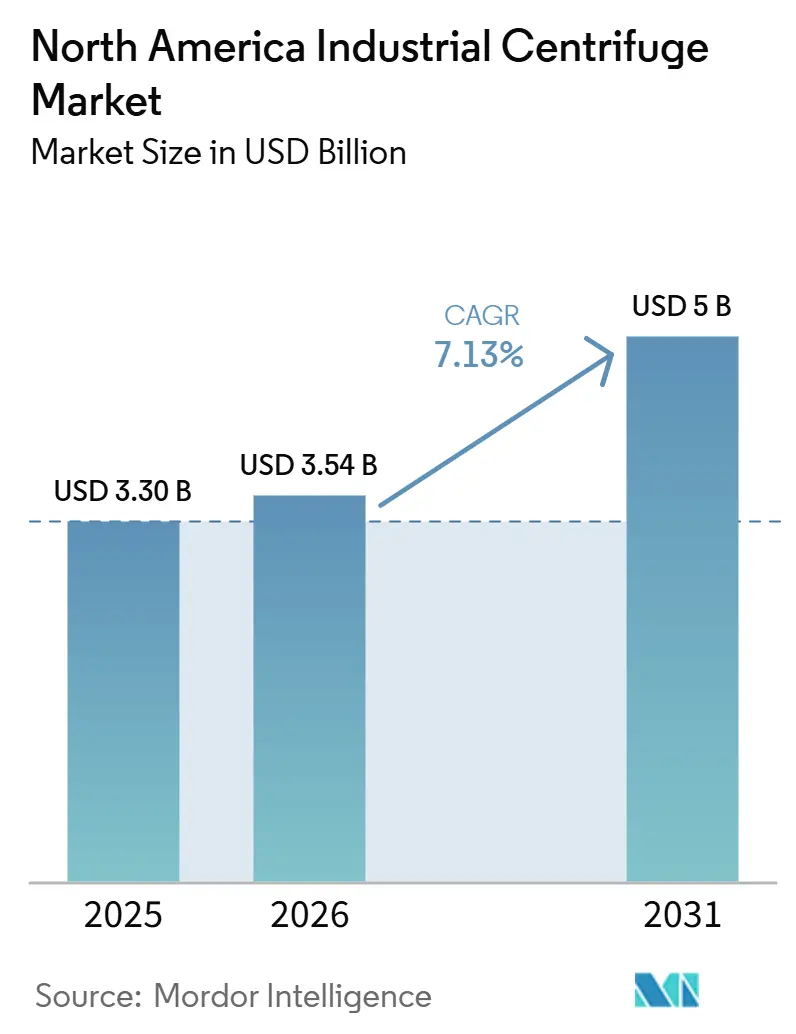

| Marktgröße im Basisjahr (2025) | 3.30 Milliarden US-Dollar |

| Marktgröße (2026) | 3.54 Milliarden US-Dollar |

| Marktgröße (2031) | 5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.13% CAGR |

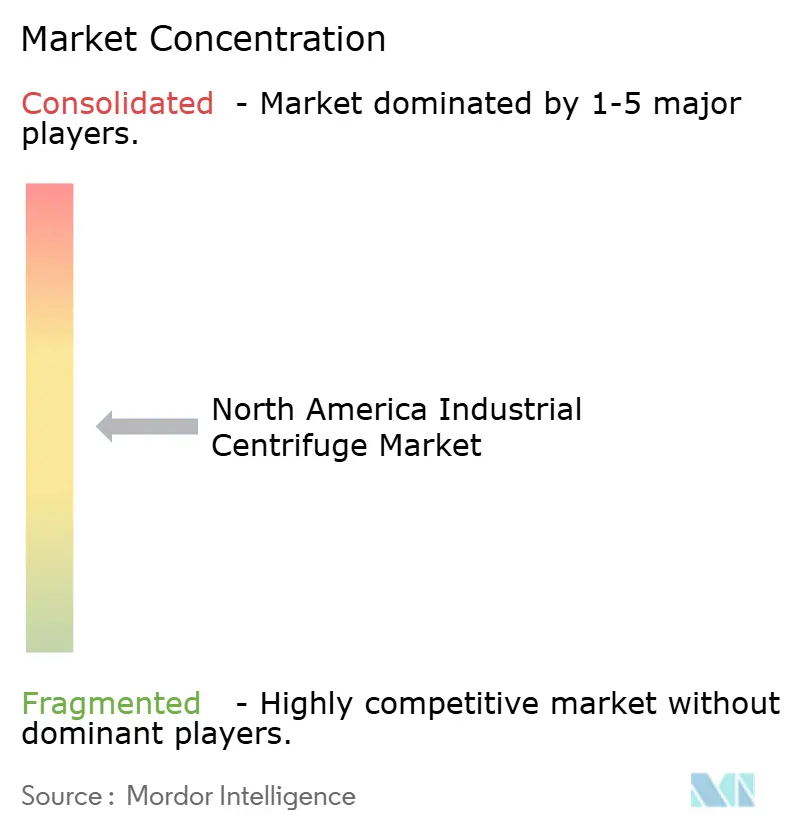

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für industrielle Zentrifugen von Mordor Intelligence

Der Nordamerika Industriezentrifugen-Markt hatte im Jahr 2025 einen Wert von 3,30 Milliarden USD und wird voraussichtlich von 3,54 Milliarden USD im Jahr 2026 auf 5 Milliarden USD bis 2031 wachsen, mit einem CAGR von 7,13% während des Prognosezeitraums (2026-2031). Das Wachstum wird durch strengere Klärschlammvorschriften, den Ausbau der biopharmazeutischen Fertigung, den verstärkten Einsatz kontinuierlicher Klärung in der Lebensmittel- und Getränkeverarbeitung sowie durch Sauberenergieprogramme im Zusammenhang mit Wasserstoff und Batterierecycling gestützt, die spezialisierte Trenngeräte erfordern. Was diesen Zyklus besonders macht, ist, dass regulatorische Nachfrage, pharmazeutische Investitionen und Ausgaben für die Energiewende im selben Beschaffungszeitraum zusammentreffen, was führenden Lieferanten hilft, erhöhte Auftragsbestände aufrechtzuerhalten. Käufer legen auch mehr Gewicht auf Serviceabdeckung, digitale Steuerungen und Energieverbrauch, da diese Faktoren die Betriebszeit und die Betriebskosten über die gesamte Gerätelebensdauer beeinflussen. Gleichzeitig verlangsamen hohe Investitionskosten, Lücken bei Wartungskompetenzen und membranbasierte Alternativen die Kaufentscheidungen eines Teils der Kundenbasis. Dies lässt den Nordamerika Industriezentrifugen-Markt auf einem soliden Wachstumspfad, aber Projektfinanzierungspläne und die Verfügbarkeit von Arbeitskräften werden weiterhin den Zeitpunkt der Auftragskonvertierung beeinflussen.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten Sedimentierungszentrifugen den Nordamerika Industriezentrifugen-Markt mit einem Anteil von 62,2% im Jahr 2025 an, während Filtrationszentrifugen bis 2031 voraussichtlich mit einem CAGR von 8,1% wachsen werden.

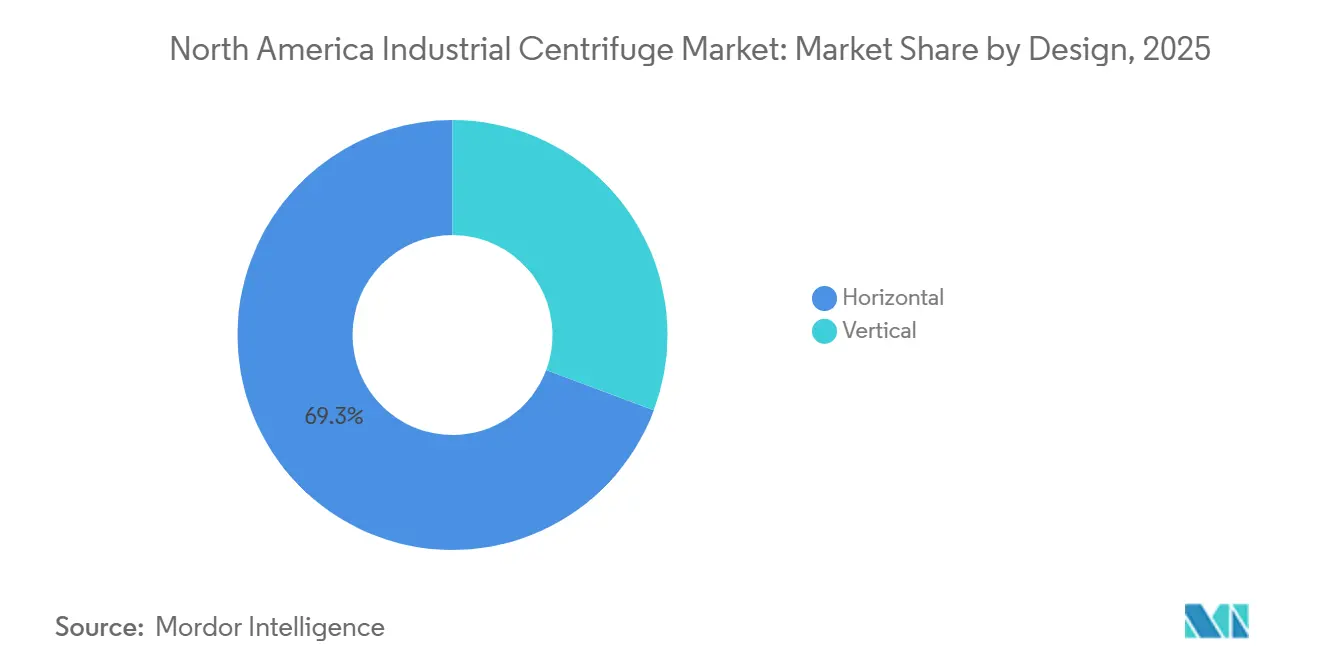

- Nach Design hielten horizontale Zentrifugen im Jahr 2025 einen Anteil von 69,3%, während vertikale Zentrifugen über 2026-2031 voraussichtlich mit einem CAGR von 7,5% wachsen werden.

- Nach Betriebsmodus entfielen auf kontinuierlich betriebene Einheiten im Jahr 2025 ein Anteil von 73,1%, während Batch-Zentrifugen bis 2031 voraussichtlich mit einem CAGR von 7,9% wachsen werden.

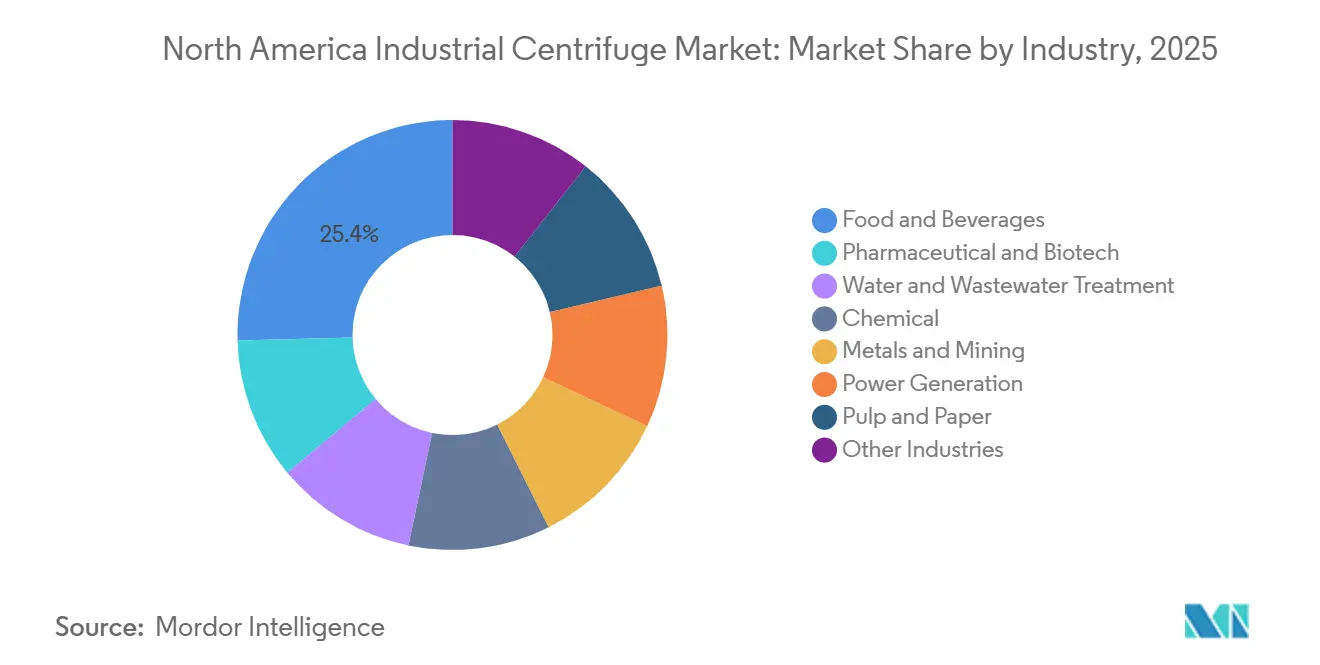

- Nach Industrie hielt der Bereich Lebensmittel und Getränke im Jahr 2025 einen Anteil von 25,4%, während Wasser- und Abwasserbehandlung bis 2031 voraussichtlich mit einem CAGR von 8,3% wachsen wird.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 67,5% am Nordamerika Industriezentrifugen-Markt, während Kanada über 2026-2031 voraussichtlich mit einem CAGR von 8,8% wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Markt für industrielle Zentrifugen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Regulatorischer Druck zur Reduzierung von Abwasserschlamm | +1.50% | National, mit konzentrierter kurzfristiger Nachfrage in den Bundesstaaten der Großen Seen, Kalifornien und Neuengland | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Biopharmakapazitäten in den USA und Kanada | +1.80% | National, mit Kernnachfrage in den USA in Maryland, Georgia, Illinois, Massachusetts und North Carolina sowie Ausstrahlungseffekten nach Kanada | Mittelfristig (2-4 Jahre) |

| Lebensmittel- und Getränkeverarbeiter wechseln zur kontinuierlichen Klärung | +1.00% | National, mit höchster Dichte in den Verarbeitungskorridoren des Mittleren Westens und des pazifischen Nordwestens | Mittelfristig (2-4 Jahre) |

| Energieeffizienzvorschriften im Rahmen von DOE 50001 treiben Nachrüstungen voran | +0.90% | National, mit frühen Gewinnen in Industrie-Clustern im Mittleren Westen und Südosten | Mittelfristig (2-4 Jahre) |

| IRA-finanzierte Hubs für sauberen Wasserstoff benötigen Solelaugenzentrifugen | +0.60% | Golfküste, Appalachen, Kalifornien und Korridore der Hubs im Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Schwarzmasse-Trennung beim Batterierecycling | +0.50% | Südosten, Mittlerer Westen und Südwesten in der Nähe von Produktionsclustern für EV-Batterien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Der Ausbau der Biopharmakapazitäten in den USA und Kanada verändert die Beschaffungsmuster für Zentrifugen

Der biopharmazeutische Sektor Nordamerikas durchläuft einen umfangreichen inländischen Fertigungsausbau, der die Nachfrage nach Hochgeschwindigkeits-Tellertrennern und kontinuierlichen Dekantern für die Zellernte, Klärung und Proteintrennung aufrechterhält. UCB wählte im März 2026 den Gwinnett County, Georgia, für einen neuen biologischen Campus mit 460.000 Quadratfuß aus und fügte damit ein weiteres Beschaffungszentrum für pharmazeutische Zentrifugen im Südosten der USA hinzu. (1)UCB, "UCB wählt Georgia für neue US-amerikanische Biologika-Produktionsstätte aus," ucb-usa.com Neue Biologika-Standorte dieser Art werden für lange Betriebszeiten und große kommerzielle Volumina geplant, was den Bedarf an zuverlässigen Trenngeräten erhöht, die im großen Maßstab leistungsfähig sind. Eine wesentliche Veränderung besteht darin, dass viele dieser Anlagen von Anfang an auf kontinuierliche Bioproduktion ausgelegt werden, und diese Designentscheidung begünstigt Hochgeschwindigkeitstrenner gegenüber Batch-Filtrations-Alternativen. Sobald diese Layouts genehmigt sind, bleibt die Zentrifugennachfrage für die Lebensdauer der Anlage an die Produktionslinie gebunden. Dies macht die Biopharmabranche zu einem der deutlichsten langzyklischen Nachfrageanker für den Nordamerika Industriezentrifugen-Markt.

Regulatorischer Druck zur Reduzierung von Abwasserschlamm schafft dauerhafte Infrastrukturnachfrage

Eine strengere Überwachung der Klärschlammbehandlung unterstützt die Nachfrage nach Dekanterzentrifugen in kommunalen und industriellen Abwassersystemen. Die US-amerikanische Umweltschutzbehörde finalisierte im Januar 2024 die Methode 1633 zur Überwachung von 40 PFAS-Analyten in Klärschlamm und integrierte sie später durch eine im Dezember 2024 unterzeichnete Methodenaktualisierungsregel in 40 CFR Teil 136. Dieser Prozess drängt Anlagenbetreiber dazu, eine stärkere Entwässerungsleistung nachzuweisen, da der Trockenheitsgrad des Kuchens die PFAS-Konzentration im Schlamm beeinflusst, der zur Landausbringung geschickt wird. Die Compliance-Last liegt auch neben 40 CFR Teil 503, dem NPDES-Programm und verwandten staatlichen Klärschlammvorschriften, die die Genehmigung und Leistungsverifizierung für zentrifugenbasierte Entwässerungsstrecken gestalten. Ein höherer Trockenfeststoffgehalt reduziert auch Transport- und Entsorgungskosten, was den Investitionsfall für Geräteaufrüstungen stärkt, noch bevor strengere Bundesvorschriften vollständig umgesetzt sind. Dies hält die Abwasserinfrastruktur als stetige Nachfragequelle für den Nordamerika Industriezentrifugen-Markt.

Lebensmittel- und Getränkeverarbeiter wechseln zur kontinuierlichen Klärung und treiben Upgrades bei Hochgeschwindigkeitstrennern voran

Lebensmittel- und Getränkeverarbeiter in der gesamten Region wechseln zur kontinuierlichen Klärung, um die Kostenkontrolle, Produktkonsistenz und Kompatibilität mit neuen fermentationsbasierten Produktionssystemen zu verbessern. Alfa Laval brachte im April 2026 den PureFerm 750 N für Hochdichte-Zellfermentationen in der Produktion von Alternativproteinen und präzisionsfermentierter Milch auf den Markt. Industrielle Tests zeigten eine 10-fache Reduzierung des Feststoffübertrags und 30% bis 40% mehr Kapazität als ursprünglich prognostiziert, was einen klaren Leistungsgewinn gegenüber kleineren Pilotanlagen signalisiert. (2) Alfa Laval, "Neue PureFerm-Zentrifuge soll Maßstäbe für die nächste Generation von Lebensmittelproduzenten setzen," alfalaval.us GEA führte 2025 das Getränketrenner-Skid GSI 260 mit einer Zentrifugen-Wasserspareinheit ein, die den Frischwasserverbrauch um bis zu 99,9% senken kann – ein Merkmal mit starker Attraktivität an wasserknappen Verarbeitungsstandorten. Mit der Skalierung der Präzisionsfermentation heben engere g-Kraft-Kontrolle und schonenderes Schermanagement die Basisspezifikation für neue Geräte an. Dies erhöht die Qualitätsschwelle für Käufe in diesem Endverwendungsbereich und unterstützt eine höherwertige Nachfrage innerhalb des Nordamerika Industriezentrifugen-Markts.

Energieeffizienzvorschriften im Rahmen des DOE 50001-Rahmens beschleunigen Zentrifugen-Nachrüstungen

Das DOE 50001 Ready-Programm zieht Zentrifugen-Nachrüstungen vor, da Industriestandorte verifizierten Energieeinsparungen mehr Gewicht beimessen. Teilnehmende Einrichtungen im Programm haben über mehr als ein Jahrzehnt jährliche Energieeinsparungen von 4% erzielt, was die Aufmerksamkeit auf ältere Trenngeräte geschärft hat, die nicht mithalten können. Da Hersteller Energiemanagementsysteme formalisieren, werden Entscheidungen zum Zentrifugenaustausch stärker nach den Betriebskosten über die Lebensdauer und weniger nach dem Kaufpreis allein beurteilt. ANDRITZ gibt an, dass seine Dekanterzentrifugen der DU-Serie den Energieverbrauch im Vergleich zu konventionellen Einheiten um bis zu 50% reduzieren können, während die ecoOne-Schubzentrifuge durch ein einziges integriertes Motordesign den Stromverbrauch um bis zu 20% senken kann. Dies stärkt den Amortisationsfall für Nachrüstungen in Anlagen, die kontinuierlich betrieben werden. Die gleiche Logik unterstützt die Ersatznachfrage im Nordamerika Industriezentrifugen-Markt, da die Stromkosten eine zentrale Planungsvariable bleiben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Hohe Investitionskosten und lange Amortisationszeiten | -1.80% | National, mit stärkstem Druck bei kommunalen Wasserversorgungsunternehmen und mittelgroßen Industriebetreibern | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch membranbasierte Trennung | -1.20% | National, konzentriert in pharmazeutischen und Lebensmittel- und Getränkeanwendungen, wo Membransysteme regulatorische Akzeptanz haben | Mittelfristig (2-4 Jahre) |

| Mangel an qualifizierten Fachkräften für Zentrifugenwartung | -0.80% | National, mit dem größten Druck in ländlichen Industriekorridoren und mittelständischen Betreibern | Langfristig (≥ 4 Jahre) |

| Lieferkettenverzögerungen bei Lagern verlängern Lieferzeiten | -0.50% | National, mit zusätzlichem Druck bei Mehrfachzentrifugen-Installationen, wo die Verfügbarkeit von Ersatzteilen knapp ist | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und lange Amortisationszeiten bremsen die Adoptionsgeschwindigkeit bei mittelständischen Betreibern

Hohe Installationskosten bleiben das deutlichste Hindernis für eine schnellere Adoption bei mittelständischen Betreibern. Premium-Pharma-Tellertrenner und große kommunale Schlammdekanter erfordern oft Amortisationszeiten von mehr als 5 Jahren, was für Betreiber mit eingeschränkten Kapitalbudgets schwierig ist. Das Problem ist am stärksten in der kommunalen Abwasserbehandlung, wo Tarifgenehmigungen und Anleihenfinanzierungen die Beschaffung um 18 bis 36 Monate verzögern können, selbst wenn der Betriebs- und Compliance-Bedarf klar ist. Der Zinsdruck aus dem früheren Teil des Jahrzehnts erhöhte auch die Kapitalkosten, die bei der Projektbewertung verwendet werden, was Ersatzprogramme schwerer genehmigbar machte. Aus diesem Grund verlängern einige Betreiber weiterhin die Lebensdauer älterer Geräte, anstatt Flotten in einem schnelleren Rhythmus zu erneuern. Dies bleibt eine praktische Wachstumsbremse für den Nordamerika Industriezentrifugen-Markt.

Wettbewerb durch membranbasierte Trennung erodiert den adressierbaren Zentrifugenmarkt in ausgewählten Anwendungen

Membransysteme gewinnen Anteile in ausgewählten Klärungs- und Zellernte-Anwendungen in der Pharma- sowie Lebensmittel- und Getränkeverarbeitung. Querstrom-Mikrofiltration und Ultrafiltration entsprechen in einigen Niedrigfeststoff-Umgebungen der Zentrifugenleistung, was den adressierbaren Raum für neue Geräte einengt. Die Verschiebung ist am deutlichsten in Biologika-Workflows, wo Einweg-Tangentialflussfiltration den Reinigungsvalidierungsaufwand reduziert. Dennoch erzeugt sehr hohe Zelldichte-Fermentation immer noch Schlammlasten, die die praktischen Grenzen aktueller Membransysteme überschreiten, was die Zentrifugennachfrage in anspruchsvolleren Betriebszyklen schützt. Das Ergebnis ist ein gespaltener Markt statt vollständiger Substitution. Membranen gewinnen in saubereren nachgelagerten Schritten an Boden, während Zentrifugen ihre Rolle in der Hochfeststoff- und Hochdurchsatzverarbeitung behalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Filtrationszentrifugen gewinnen Anteile in hochwertigen Trennanwendungen

Sedimentierungszentrifugen machten im Jahr 2025 62,2% des Nordamerika Industriezentrifugen-Marktanteils aus, unterstützt durch den fest verankerten Einsatz von Dekanter- und Tellertrennsystemen in der Abwasserbehandlung, Milchverarbeitung und Biopharma-Klärung. Dekanter behalten den breitesten Fußabdruck innerhalb dieser Gruppe, da sie Hochfeststoff-Kommunalschlamm-Betriebszyklen mit gleichmäßiger mechanischer Zuverlässigkeit bewältigen. Tellertrenner bleiben die Premium-Wahl in der pharmazeutischen und Getränkeklärung, wo engere Partikeltrennung und Reinigung an Ort und Stelle erforderlich sind. Hydrozyklon- und Klärer- oder Eindickersysteme bedienen weiterhin primäre Entwässerungsstufen im Bergbau sowie in der Zellstoff- und Papierproduktion, wo der Durchsatz oft wichtiger ist als die endgültige Trockenheit. Energieaudits im Zusammenhang mit kontinuierlichen Verbesserungsprogrammen bringen auch ältere Sedimentierungssysteme in Austauschgespräche an Industriestandorten.

Filtrationszentrifugen werden bis 2031 voraussichtlich mit einem CAGR von 8,1% wachsen und sind damit der am schnellsten wachsende Typ im Nordamerika Industriezentrifugen-Markt. Das Wachstum wird durch die Trennung von Batterie-Aktivmaterialien und die Feinchemikalienkristallisation angetrieben, wo Käufer sauberere Trockenfeststoffe und engere Prozesskontrolle benötigen. Eine im Januar 2026 in RSC Advances veröffentlichte Forschung des Oak Ridge National Laboratory und der University of Tennessee zeigte, dass die zentrifugale Schwereflüssigkeitstrennung eine Effizienz von mehr als 95% bei der Rückgewinnung von Schwarzmasse aus Lithium-Ionen-Batterien erzielte. Dieses Ergebnis gibt technische Unterstützung für den Filtrationsweg in Hochreinheits-Ressourcenrückgewinnungsanwendungen. Schub- und Schälzentrifugen erhalten daher mehr Beschaffungsaufmerksamkeit in der Spezialchemie und API-Herstellung, wo Kuchenreinheit und geringe Restfeuchte zentrale Prozessanforderungen sind.

Design: Vertikale Konfigurationen gewinnen in kontrollierten Umgebungen an Bedeutung

Horizontale Zentrifugen hielten im Jahr 2025 69,3% der Nordamerika Industriezentrifugen-Marktgröße und spiegeln ihre Stärke in kontinuierlichen Hochdurchsatzaufgaben wie der Klärschlammentwässerung, der Speiseölverarbeitung und dem Bergbauabfallmanagement wider. Ihr Vorsprung wird durch ein ausgereiftes Service- und Aftermarket-Netzwerk verstärkt, das den Teilezugang und die Technikervertrautheit über Betreibergruppen hinweg verbessert. Dieser Installationsbasis-Vorteil hält die Eigentumskosten für Anlagen, die kontinuierlich betrieben werden, besser vorhersehbar. Es hilft auch zu erklären, warum horizontale Systeme die Standardwahl bei großvolumigen und feststoffreichen Aufgaben in der gesamten Region bleiben. Alfa Laval berichtete in seinem Jahresbericht 2025 von mehr als 4.200 Patenten in seinem Trennungsportfolio, was die Tiefe der Produktentwicklung rund um die in der Lebensmittel- und Wasserverarbeitung am häufigsten verwendeten Designs zeigt.

Vertikale Zentrifugen werden über 2026-2031 voraussichtlich mit einem CAGR von 7,5% wachsen und damit horizontale Einheiten im Nordamerika Industriezentrifugen-Markt übertreffen. Die Nachfrage konzentriert sich auf pharmazeutische und Biotech-Einrichtungen, wo vertikale Trommelgeometrien besser in Reinraumlayouts passen und die CIP-Validierung in GMP-regulierten Umgebungen unterstützen. Ihr Formfaktor eignet sich auch für kontrollierte Produktionsumgebungen, in denen Grundrissplanung und Kontaminationsmanagement mehr Gewicht haben. Ein weiterer aufkommender Anwendungsfall ist die direkte Lithiumextraktion, bei der eine präzise Flüssig-Flüssig-Trennung bei Umgebungstemperatur vermarktbares Lithiumcarbonat-Äquivalent ohne konventionelle thermische Verarbeitung unterstützen kann. Dies hält vertikale Designs sowohl an fortgeschrittene Bioverarbeitung als auch an ausgewählte Mineralströme der Energiewende gebunden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebsmodus: Batch-Modus gewinnt in Pharma und Spezialchemie

Kontinuierlich betriebene Zentrifugen beherrschten im Jahr 2025 73,1% des Marktes und spiegeln das große Gewicht der Lebensmittel- und Getränke-, Abwasser- und Massenchemikalienverarbeitung im regionalen Nachfragemix wider. Diese Sektoren schätzen gleichmäßigen Durchsatz und geringere Bedienereingriffe mehr als Batch-Flexibilität. Intelligente Steuerung wird in diesem Segment immer wichtiger, da Versorgungsunternehmen und Verarbeiter selbstanpassende Systeme wünschen, die die Leistung mit weniger qualifiziertem Personal aufrechterhalten können. Diese Anforderung wird stärker, da die Arbeitsverfügbarkeit in mehreren Industriekorridoren knapp bleibt. Diese Faktoren halten kontinuierliche Plattformen im Mittelpunkt der Nordamerika Industriezentrifugen-Branche für großvolumige Aufgaben.

Batch-Zentrifugen werden bis 2031 voraussichtlich mit einem CAGR von 7,9% wachsen, dem schnellsten Tempo unter den Betriebsmodi im Nordamerika Industriezentrifugen-Markt. Ihre Attraktivität ist am stärksten in pharmazeutischen API- und Spezialfeinchemikalienanlagen, wo variable g-Kraft-Profile, programmierbare Waschschritte und präzise Feststoffrückhaltung wichtiger sind als die Liniengeschwindigkeit. Diese Flexibilität ist wertvoll für Mehrproduktanlagen, die zwischen Rezepturen wechseln müssen, ohne die Qualität zu beeinträchtigen. ANDRITZ gibt an, dass seine ecoOne-Schubzentrifuge vor Ort zwischen Zwei-Stufen- und Drei-Stufen-Betrieb umgerüstet werden kann, was den Bedarf an Batch-Vielseitigkeit ohne vollständige Kapital-Neuspezifikation adressiert. Dieser Designansatz unterstützt die Batch-Adoption, da kleinere kommerzielle Einrichtungen in der Nordamerika Industriezentrifugen-Branche über die Pilotproduktion hinaus skalieren.

Nach Industrie: Wasser- und Abwasserbehandlung entwickelt sich zum Wachstumskatalysator

Lebensmittel und Getränke hielten im Jahr 2025 25,4% des Marktes und hatten damit die größte Endverwendungsposition im Nordamerika Industriezentrifugen-Markt. Die Nachfrage erstreckt sich auf Klärung, Öl-Wasser-Trennung, Stärkeverarbeitung und Getränkestabilisierung, was dem Segment eine breite und widerstandsfähige Gerätebasis verleiht. Viele Verarbeiter ersetzen Schwerkrafttrennung und Filterpressensysteme durch kontinuierliche Tellertrennerplattformen, um Ausbeute und Konsistenz zu verbessern. Gleichzeitig schaffen Präzisionsfermentation und pflanzliche Proteinextraktion neue Anwendungen, die eine engere Prozesskontrolle erfordern. Trucent gibt an, dass zweckgebaute Zentrifugensysteme die Lebensmittel- und Getränkeproduktion durch höheren Batch-Durchsatz und Rückgewinnung von Materialien, die sonst in Sedimentströmen verloren gehen, um 30% bis 50% steigern können.

Wasser- und Abwasserbehandlung wird über 2026-2031 voraussichtlich mit einem CAGR von 8,3% wachsen und ist damit das am schnellsten wachsende Endverwendungssegment im Nordamerika Industriezentrifugen-Markt. Die EPA-Methode 1633 erhöhte die praktische Bedeutung der Entwässerungsleistung, da ein höherer Trockenfeststoffgehalt die in Landausbringungsströme übertragene PFAS-Masse reduziert. Das Compliance-Umfeld umfasst auch 40 CFR Teil 503, das NPDES-Programm und verwandte staatliche Klärschlammvorschriften, die die Kapitalplanung auf messbare Schlammbehandlungsleistung ausrichten. Centrisys/CNP erweiterte seinen Kenosha-Campus im Juli 2025 auf rund 300.000 Quadratfuß und fügte vollständige Pilottests für größere Abwasserentwässerungssysteme hinzu, was auf die erwartete Nachfrage in diesem Bereich hinweist. Dies macht Abwasser zu einem der sichtbarsten Wachstumsmotoren für den Nordamerika Industriezentrifugen-Markt über den Prognosezeitraum.

Geografische Analyse

Horizontalzentrifugensegment im nordamerikanischen Markt für industrielle Zentrifugen

Die Vereinigten Staaten machten im Jahr 2025 67,5% der Nordamerika Industriezentrifugen-Marktgröße aus, unterstützt durch ihre Konzentration von Biopharmaproduktion, kommunaler Wasserinfrastruktur und Energiewendeprojekten. Die Nachfrage ist am stärksten dort, wo sich diese Ausgabenströme überschneiden, insbesondere in Bundesstaaten mit großen Biologika-Investitionen und umfangreichen Abwassererneuerungsprogrammen. ANDRITZ berichtete, dass Nordamerika im Jahr 2025 27% des Konzernumsatzes ausmachte und beschrieb die Vereinigten Staaten als erhebliche mittelfristige Chancen durch Reshoring- und Onshoring-Aktivitäten bietend. Diese Einschätzung deckt sich mit der wachsenden Anzahl von US-amerikanischen Beschaffungsknoten, die mit der Pharmafertigung und der föderalen Industrieexpansion verbunden sind. Die Vereinigten Staaten bleiben daher die zentrale Nachfragebasis für den Nordamerika Industriezentrifugen-Markt.

Kanada wird bis 2031 voraussichtlich mit einem CAGR von 8,8% wachsen, dem schnellsten Tempo in der Region und einem klaren Ausreißer innerhalb des Nordamerika Industriezentrifugen-Markts. Das Land profitiert von einer expandierenden Agrar- und Lebensmittelverarbeitung, anhaltender Aktivität bei plasmabasierten Biopharmazeutika in den Korridoren Toronto und Montréal sowie kommunalen Abwasserausgaben, die durch Bundesunterstützung gefördert werden. Der Jahresbericht 2025 von Alfa Laval gibt an, dass das Unternehmen 115 Mitarbeiter in Kanada hatte, mit Betrieben in Newmarket, Ontario, die Zentrifugenverkäufe und -service in lokalen Verarbeitungssektoren unterstützen. Kanadas Lithium- und Batteriemineralaktivitäten in Ontario und Québec schaffen auch technische Überprüfungen für sowohl vertikale als auch horizontale Zentrifugenkonfigurationen. Dieser breitere Industriemix erklärt, warum Kanada schneller als der regionale Durchschnitt wächst.

Mexiko bleibt der kleinste Ländermarkt in Nordamerika, expandiert aber weiterhin mit neuen Investitionen in die Lebensmittel- und Getränkeverarbeitung sowie die Chemieproduktion im Zusammenhang mit Nearshoring. Der Bajío-Agroindustriekorridor ist ein wichtiger Absatzkanal für diese Nachfrage, da er landwirtschaftliche Verarbeitung mit Fertigungswachstum verbindet. Alfa Laval unterhält Service- und Vertriebsinfrastruktur in Mexiko über Alfa Laval S.A. de C.V. in Tlalnepantla, was lokalen Käufern den Zugang zu Geräten und Aftermarket-Support erleichtert. Trucent listet ebenfalls ein Büro in Mexiko auf, das die regionale Serviceabdeckung für Verarbeitungskunden unterstützt. Über den Prognosezeitraum wird Mexiko voraussichtlich hinter den Vereinigten Staaten und Kanada im absoluten Wert zurückbleiben, aber dennoch gesunde prozentuale Zuwächse aus einer kleineren installierten Basis verzeichnen. Dies hält Mexiko als kleineren, aber positiven Beitragenden innerhalb des Nordamerika Industriezentrifugen-Markts.

Vertikalzentrifugensegment im nordamerikanischen Markt für industrielle Zentrifugen

Das Vertikalzentrifugensegment wird voraussichtlich die schnellste Wachstumsrate im nordamerikanischen Markt für industrielle Zentrifugen verzeichnen, mit einem erwarteten CAGR von rund 4,4% im Prognosezeitraum 2024–2029. Dieses beschleunigte Wachstum wird durch mehrere Hauptvorteile vorangetrieben, die Vertikalzentrifugen bieten, darunter Kosteneffizienz aufgrund ihrer kompakten Größe und ihres geringeren Energieverbrauchs im Vergleich zu Horizontalzentrifugen. Das Wachstum des Segments wird weiter durch seine überlegene Fest-Flüssig-Trennleistung, höhere Durchsatzkapazitäten und maximale Reinheitserreichung vorangetrieben. Vertikalzentrifugen werden zunehmend in Anwendungen bevorzugt, die eine präzise Trennung erfordern, wie in der pharmazeutischen Herstellung und biotechnologischen Prozessen. Die Expansion des Segments wird auch durch laufende technologische Fortschritte unterstützt, die die Betriebseffizienz verbessern und den Wartungsaufwand reduzieren, was diese Zentrifugen für Branchen besonders attraktiv macht, die ihre Trennprozesse optimieren und gleichzeitig hohe Produktqualitätsstandards aufrechterhalten möchten.

Wettbewerbslandschaft

Kontinuierliches Segment im nordamerikanischen Markt für industrielle Zentrifugen

Das Premium-Segment des Nordamerika Industriezentrifugen-Markts ist mäßig konsolidiert, wobei Alfa Laval, ANDRITZ und GEA Group die stärksten Positionen bei hochspezifizierten Geräten und Aftermarket-Service halten. Ihr Vorteil ergibt sich aus proprietären Teile-Ökosystemen, digitalen Steuerungen und dichten Servicenetzwerken, die den Lieferantenwechsel nach der Installation von Geräten erschweren. Dies ist besonders relevant in regulierten Endverwendungen, wo Prozessvalidierung, Betriebszeit und Servicereaktionsfähigkeit genauso wichtig sind wie der ursprüngliche Gerätepreis. ANDRITZ gab an, eine globale Trennungsposition im Bereich Nr. 1 bis Nr. 3 zu halten und dass Nordamerika im Jahr 2025 27% des Konzernumsatzes generierte, was die Bedeutung der Region für führende Lieferanten zeigt. Das Unternehmen schloss 2025 auch 3 auf die USA ausgerichtete Akquisitionen ab – LDX Solutions, Diamond Power und Allen-Sherman-Hoff – um seine Servicereichweite rund um den Kerngeräteverkauf zu erweitern. Diese Installationsbasis und Servicetiefe geben dem oberen Segment starken Einfluss bei Ersatz- und Nachrüstentscheidungen im gesamten Nordamerika Industriezentrifugen-Markt.

Der Wettbewerb wird im mittleren Marktsegment fragmentierter, wo regionale Hersteller und preisgeführte Marktteilnehmer aggressiver bei Lieferzeiten und Vorabkosten konkurrieren. Centrisys/CNP hat seinen US-amerikanischen Fertigungsstandort und seine BABA-Compliance-Positionierung genutzt, um seine Eignung für föderativ finanzierte kommunale Abwasserausschreibungen zu stärken. Das ist wichtig, weil Versorgungsunternehmen, die zuschussunterstützte Budgets verwenden, strengeren inländischen Beschaffungsanforderungen unterliegen als viele Industriekäufer. Die Einführung des PureFerm 750 N durch Alfa Laval im April 2026 zeigt auch, wie Lieferanten Produkte auf Präzisionsfermentation und alternative Proteinverarbeitung zuschneiden, anstatt sich nur auf traditionelle Lebensmittelanwendungen zu verlassen. Die Produktpositionierung wird daher anwendungsspezifischer, insbesondere in schneller wachsenden Nischen, wo Leistungsansprüche Premium-Preise rechtfertigen können. Diese Schritte erweitern das Wettbewerbsfeld unterhalb des oberen Segments, auch wenn der Markt in regulierten Anwendungen markensensibel bleibt.

ITT schloss im März 2026 die Akquisition von SPX FLOW für 4,775 Milliarden USD ab und integrierte die Seital-Zentrifugentrennerlinie in sein neu benanntes Flow Technologies-Segment, was die Eigentümerschaft im Trenngerätebereich neu gestaltete. Die Einführung des Getränketrenner-Skids GSI 260 durch GEA im Jahr 2025 zeigt, wie sich die Produktdifferenzierung auch in Richtung Wassereffizienz und sensorverknüpfter Betriebsvorteile verschiebt. Der wichtigste offene Bereich im Nordamerika Industriezentrifugen-Markt sind nach wie vor intelligente Aftermarket-Services, einschließlich vorausschauender Wartung, Fernoptimierung und Energieleistungsunterstützung. Kein Lieferant hat in dieser Serviceschicht bisher einen entscheidenden Vorsprung etabliert, was Raum für die Expansion von Bestandsanbietern sowie für den Wettbewerb durch benachbarte Automatisierungsanbieter lässt.

Batch-Segment im nordamerikanischen Markt für industrielle Zentrifugen

Das Batch-Zentrifugensegment entwickelt sich zum am schnellsten wachsenden Segment im nordamerikanischen Markt für industrielle Zentrifugen und wird voraussichtlich von 2024 bis 2029 mit einem CAGR von rund 5% wachsen. Dieses Wachstum wird in erster Linie durch die steigende Nachfrage aus spezialisierten Anwendungen in der Pharma- und Biotechnologiebranche vorangetrieben, wo eine präzise Kontrolle über Trennprozesse entscheidend ist. Das Wachstum des Segments wird durch technologische Fortschritte bei Batch-Zentrifugenkonstruktionen weiter unterstützt, einschließlich verbesserter Automatisierungsfunktionen, verbesserter Sicherheitssysteme und besserer Prozesskontrollfähigkeiten. Die Flexibilität von Batch-Zentrifugen bei der Verarbeitung verschiedener Materialarten und ihre Fähigkeit, die Produktqualität durch kontrollierte Verarbeitungsbedingungen aufrechtzuerhalten, hat sie in Forschungs- und Entwicklungsanwendungen, der Spezialchemikalienherstellung und anderen Nischenindustrieprozessen zunehmend beliebt gemacht.

Marktführer im nordamerikanischen Markt für industrielle Zentrifugen

Alfa Laval AB

Andritz AG

GEA Group AG

Centrisys Corporation

Flottweg SE.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Umfang des Nordamerika Industriezentrifugen-Marktberichts

Lebensmittel- und Getränkesegment im nordamerikanischen Markt für industrielle Zentrifugen

Das Lebensmittel- und Getränkesegment dominiert den nordamerikanischen Markt für industrielle Separatoren mit einem Marktanteil von rund 22% im Jahr 2024. Die Führungsposition dieses Segments wird durch umfangreiche Anwendungen in der Milchseparation, Käseproduktion, Pulpkontrolle in Säften, Speiseölproduktion, Gewinnung ätherischer Öle sowie der Herstellung von Stärke und Hefe vorangetrieben. Die Vereinigten Staaten spielen eine entscheidende Rolle durch ihre verarbeitete Lebensmittelindustrie, wobei mehr als 33% der weltweit 50 führenden Lebensmittel- und Getränkeverarbeitungsunternehmen im Land ansässig sind. Bedeutende Investitionen stärken dieses Segment weiterhin, wie etwa Walmarts Investition von 350 Millionen USD in eine Milchverarbeitungsanlage im Lowndes County, angekündigt im Oktober 2023, und Nissin Foods USAs Investition von 228 Millionen USD für ihr drittes Produktionswerk in South Carolina, angekündigt im November 2023. Die Dominanz des Segments wird durch das Vorhandensein von rund 66 neuen Projekten in der Lebensmittel- und Getränkeindustrie in ganz Nordamerika zum Stand Januar 2024 weiter verstärkt, mit 24 neuen Werken und 16 Erweiterungsprojekten in der Entwicklung.

Metall- und Bergbausegment im nordamerikanischen Markt für industrielle Zentrifugen

Das Metall- und Bergbausegment entwickelt sich zum am schnellsten wachsenden Segment im nordamerikanischen Markt für industrielle Zentrifugen und wird voraussichtlich von 2024 bis 2029 mit einem CAGR von rund 6% wachsen. Dieses robuste Wachstum wird durch zunehmende Investitionen in Bergbauprojekte in der gesamten Region vorangetrieben, insbesondere in kritische Mineralien, die für saubere Energietechnologien unerlässlich sind. Die Regierung der Vereinigten Staaten arbeitet aktiv mit privaten Unternehmen zusammen, um Investitionen in mehr als 15 Projekte für kritische Mineralien zu steigern. Bedeutende Entwicklungen umfassen das Hermosa-Bergbauprojekt in Arizona, das im Mai 2023 in den FAST-41-Prozess aufgenommen wurde und darauf abzielt, batteriefähiges Mangan für die nordamerikanische Elektrofahrzeugindustrie zu liefern. In Kanada hat der Sektor ein erhebliches Wachstum mit 124 Bergbauprojekten im Wert von rund 88,3 Milliarden USD verzeichnet, während Mexiko 11 neue Projekte im Wert von 2,71 Milliarden USD angekündigt hat, die sich auf die Gewinnung von Metallen wie Gold, Kupfer, Silber, Zink und Blei konzentrieren.

Verbleibende Segmente im nordamerikanischen Markt für industrielle Zentrifugen

Die anderen Segmente im nordamerikanischen Markt für industrielle Zentrifugen umfassen Pharmazeutik, Wasser- und Abwasserbehandlung, Chemie, Energie sowie Zellstoff- und Papierindustrie, die jeweils erheblich zur Vielfalt des Marktes beitragen. Das Pharmasektor-Segment profitiert von der starken Gesundheitsinfrastruktur der Region und kontinuierlichen Investitionen in Arzneimittelentwicklungsanlagen. Das Segment Wasser- und Abwasserbehandlung wird durch zunehmende Umweltvorschriften und Infrastrukturentwicklungsprojekte vorangetrieben. Der Chemiesektor nutzt Zentrifugen für verschiedene Trennprozesse in Fertigungs- und Verarbeitungsanwendungen. Der Energiesektor, insbesondere Kernkraftwerke, setzt Zentrifugen für Urananreicherungsprozesse ein. Die Zellstoff- und Papierindustrie nutzt trotz einiger Herausforderungen weiterhin Zentrifugen für verschiedene Trennprozesse in der Papierherstellung und im Recycling.

Führende Unternehmen der Nordamerika Industriezentrifugen-Branche

Markt für industrielle Zentrifugen in den Vereinigten Staaten

Die Vereinigten Staaten dominieren den nordamerikanischen Markt für industrielle Zentrifugen mit einem Anteil von rund 89% am Gesamtmarkt im Jahr 2024. Die Marktführerschaft des Landes wird durch seinen robusten Pharma-, Lebensmittel- und Getränke-, Chemie- sowie Abwasserbehandlungssektor vorangetrieben. Das Vorhandensein führender Hersteller industrieller Zentrifugen und ein starker Fokus auf technologischen Fortschritt haben ein ausgereiftes Marktökosystem geschaffen. Die strengen Umweltvorschriften des Landes zur industriellen Abfallentsorgung und Wasseraufbereitung haben die weit verbreitete Einführung industrieller Zentrifugen in verschiedenen Sektoren notwendig gemacht. Die Vereinigten Staaten profitieren auch von erheblichen Investitionen in Forschung und Entwicklung, insbesondere im Pharmasektor, wo industrielle Zentrifugen eine entscheidende Rolle bei der Arzneimittelentwicklung und Herstellungsprozessen spielen. Der Markt wird durch das Vorhandensein einer großen Anzahl von Endverbraucherbranchen und deren kontinuierlichen Fokus auf Prozessoptimierung und Effizienzverbesserungen weiter gestärkt.

Markt für industrielle Zentrifugen in Mexiko

Mexiko ist als Teil der Region Rest Nordamerikas positioniert, um ein robustes Wachstum mit einem prognostizierten CAGR von rund 6% von 2024 bis 2029 zu verzeichnen. Der Markt für industrielle Zentrifugen des Landes erlebt eine rasche Expansion, die durch zunehmende Investitionen in Produktionsanlagen und wachsende Umweltbedenken vorangetrieben wird. Die Lebensmittel- und Getränkeindustrie in Mexiko war besonders aktiv bei der Einführung industrieller Zentrifugen, wobei mehrere große internationale Unternehmen ihre Produktionsanlagen im Land errichten oder erweitern. Die strategische Lage des Landes und Handelsabkommen mit den Vereinigten Staaten und Kanada haben erhebliche ausländische Investitionen in Fertigungssektoren angezogen, die industrielle Zentrifugenanwendungen erfordern. Mexikos wachsender Fokus auf Abwasserbehandlung und Umweltschutz hat ebenfalls neue Möglichkeiten für Hersteller industrieller Zentrifugen geschaffen. Die Initiativen der Regierung zur Modernisierung der industriellen Infrastruktur und zur Verbesserung der Fertigungskapazitäten haben das Marktwachstum weiter beschleunigt.

Markt für industrielle Zentrifugen in Kanada

Kanada stellt einen bedeutenden Markt für industrielle Zentrifugen dar, der durch seine starke Präsenz in der Bergbau-, Öl- und Gas- sowie chemischen Verarbeitungsindustrie vorangetrieben wird. Das Engagement des Landes für ökologische Nachhaltigkeit hat zu einer verstärkten Einführung industrieller Zentrifugen in Abwasserbehandlungsanwendungen geführt. Kanadische Industrien konzentrieren sich zunehmend auf die Modernisierung ihrer Fertigungsprozesse, mit besonderem Schwerpunkt auf Effizienz und Umweltkonformität. Der robuste Pharmasektor des Landes hat aktiv in Forschungs- und Entwicklungsanlagen investiert und eine anhaltende Nachfrage nach spezialisierter Zentrifugenausrüstung geschaffen. Das Vorhandensein strenger Umweltvorschriften und die Unterstützung der Regierung für die industrielle Modernisierung haben ein günstiges Umfeld für das Marktwachstum geschaffen. Kanadische Unternehmen zeigen auch ein zunehmendes Interesse an fortschrittlichen Zentrifugentechnologien, die eine bessere Effizienz und geringere Umweltauswirkungen bieten.

Markt für industrielle Zentrifugen in anderen Ländern

Der Markt für industrielle Zentrifugen in anderen nordamerikanischen Ländern, einschließlich der Länder Mittelamerikas wie Belize, Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua und Panama, bietet einzigartige Chancen und Herausforderungen. Diese Märkte sind durch ihre wachsenden Lebensmittelverarbeitungsindustrien und den zunehmenden Fokus auf Umweltvorschriften gekennzeichnet. Die regionalen Marktdynamiken werden durch Faktoren wie ausländische Investitionen in Fertigungssektoren, Modernisierung industrieller Prozesse und wachsendes Bewusstsein für Umweltschutz beeinflusst. Diese Länder übernehmen schrittweise fortschrittliche industrielle Zentrifugentechnologien, insbesondere in ihren Lebensmittel- und Getränkeverarbeitungssektoren. Der Markt in diesen Regionen profitiert auch von zunehmenden Investitionen in die Abwasserbehandlungsinfrastruktur und wachsenden industriellen Aktivitäten. Obwohl kleiner im Vergleich zu den großen Märkten, zeigen diese Länder vielversprechende Entwicklungen hinsichtlich industrieller Modernisierung und Anforderungen an die Einhaltung von Umweltvorschriften.

Aktuelle Branchenentwicklungen

Führende Unternehmen im nordamerikanischen Markt für industrielle Zentrifugen

Der Markt zeichnet sich durch etablierte Akteure wie Alfa Laval AB, Andritz AG, Ferrum Ltd und GEA Group AG aus, die die Wettbewerbslandschaft durch kontinuierliche Innovation und strategische Expansion anführen. Unternehmen konzentrieren sich auf die Entwicklung energieeffizienter Lösungen für industrielle Zentrifugen und integrieren dabei fortschrittliche Automatisierungs- und Steuerungssysteme, um den sich wandelnden Branchenanforderungen gerecht zu werden. Die Wettbewerbsdynamik wird durch erhebliche Investitionen in Forschung und Entwicklung geprägt, insbesondere in Bereichen wie pharmazeutische Anwendungen und Abwasserbehandlung. Marktführer stärken ihre Positionen durch strategische Partnerschaften mit Endverbraucherbranchen und erweitern ihre Servicenetzwerke in der gesamten Region. Produktanpassungsfähigkeiten, technische Supportinfrastruktur und die Qualität des Kundendienstes haben sich als wichtige Differenzierungsmerkmale im Markt für industrielle Zentrifugen herausgestellt, wobei Unternehmen stark in den Aufbau umfassender Lösungsportfolios investieren, die spezifische Branchenanforderungen erfüllen.

Konsolidierter Markt mit starken globalen Akteuren

Der nordamerikanische Markt für industrielle Zentrifugen weist eine moderat konsolidierte Struktur auf, die von globalen Industrieausrüstungsherstellern mit vielfältigen Produktportfolios dominiert wird. Diese etablierten Akteure nutzen ihre umfangreichen Fertigungskapazitäten, gut etablierten Vertriebsnetzwerke und starken Beziehungen zu Endverbrauchern in verschiedenen Branchen, darunter Pharmazeutik, Chemie und Lebensmittelverarbeitung. Der Markt ist durch hohe Eintrittsbarrieren aufgrund erheblicher Kapitalanforderungen, technischer Fachkenntnisse und strenger Qualitätsstandards gekennzeichnet, was größere etablierte Akteure mit robusten finanziellen Ressourcen und Forschungskapazitäten begünstigt.

Die Wettbewerbslandschaft erlebt zunehmende Fusions- und Übernahmeaktivitäten, da Unternehmen ihre technologischen Fähigkeiten und geografische Präsenz ausbauen möchten. Führende Akteure verfolgen aktiv strategische Akquisitionen regionaler Spezialisten und Technologieanbieter, um ihr Produktangebot zu verbessern und ihre Marktposition zu stärken. Der Trend zur Konsolidierung ist besonders in spezialisierten Segmenten wie pharmazeutischen Zentrifugen und Umweltanwendungen erkennbar, wo technisches Fachwissen und branchenspezifisches Wissen entscheidend für den Erfolg sind.

Innovation und Serviceexzellenz treiben Wachstum voran

Der Erfolg im Markt der Hersteller industrieller Zentrifugen hängt zunehmend von der Fähigkeit der Unternehmen ab, umfassende Lösungspakete anzubieten, die fortschrittliche Technologie mit überlegenem Servicesupport verbinden. Marktführer konzentrieren sich auf die Entwicklung innovativer Produkte mit verbesserten Automatisierungsfähigkeiten, verbesserter Energieeffizienz und reduzierten Wartungsanforderungen. Die Fähigkeit, maßgeschneiderte Lösungen für spezifische Branchenanwendungen anzubieten, kombiniert mit starkem technischen Support und Wartungsdienstleistungen, ist entscheidend für die Aufrechterhaltung eines Wettbewerbsvorteils geworden. Unternehmen investieren auch in digitale Technologien, um vorausschauende Wartungs- und Fernüberwachungsfähigkeiten anzubieten und damit der wachsenden Nachfrage nach intelligenten Fertigungslösungen gerecht zu werden.

Für neue Marktteilnehmer und kleinere Akteure liegt der Erfolg darin, Nischenmarktsegmente mit spezialisierten Anforderungen zu identifizieren und zu bedienen. Unternehmen müssen sich auf den Aufbau starker Beziehungen zu Endverbrauchern in bestimmten Branchen konzentrieren und dabei Flexibilität bei der Produktanpassung und Serviceerbringung aufrechterhalten. Die zunehmende Betonung von Umweltvorschriften und Nachhaltigkeitsanforderungen bietet Chancen für Unternehmen, die umweltfreundliche und energieeffiziente Lösungen anbieten. Der Aufbau starker lokaler Servicenetzwerke und die Etablierung von Partnerschaften mit branchenspezifischen Lösungsanbietern können Unternehmen dabei helfen, Eintrittsbarrieren zu überwinden und Marktanteile in bestimmten Segmenten zu gewinnen.

Jüngste Branchenentwicklungen

- August 2022: GEA brachte eine neue Reihe pharmazeutischer industrieller Zentrifugensysteme für Nordamerika namens Kytero auf den Markt. Kytero ist fertigungsbereit. Filterbereiche können um 75% reduziert werden. Das System benötigt einen Standardstromanschluss; Zwischentanks sind überflüssig. Der einfache Austausch eliminiert CIP (Reinigung-in-Place) und SIP (Sterilisation-in-Place).

- Februar 2022: Beckman Coulter stellte die Allegra V-15R Kühlzentrifuge vor. Mit zehn Rotorkonfigurationen, 50 programmierten Läufen und einer großen Auswahl an Adaptern können eine breite Palette von Arbeitsabläufen und Anwendungen durchgeführt werden.

Berichtsumfang des nordamerikanischen Marktes für industrielle Zentrifugen

Eine industrielle Zentrifuge ist ein Gerät, das Zentrifugalkraft einsetzt, um eine Probe einer konstanten Kraft auszusetzen, beispielsweise zur Trennung verschiedener Komponenten einer Flüssigkeit. Dies wird durch schnelles Drehen der Flüssigkeit in einem Behälter erreicht, wobei Flüssigkeiten unterschiedlicher Dichte oder Flüssigkeiten von Feststoffen getrennt werden.

Der nordamerikanische Markt für industrielle Zentrifugen ist nach Typ, Design, Betriebsmodus, Industrie und Geografie segmentiert. Nach Typ ist der Markt in Sedimentation und Filtration segmentiert. Nach Design ist der Markt in Horizontalzentrifuge und Vertikalzentrifuge segmentiert. Nach Betriebsmodus ist der Markt in Batch und Kontinuierlich segmentiert. Nach Industrie ist der Markt in Lebensmittel und Getränke, Pharmazeutik, Wasser- und Abwasserbehandlung, Chemie, Metall und Bergbau, Energie, Zellstoff und Papier sowie Sonstige segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für industrielle Zentrifugen in den wichtigsten Ländern der Region ab. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage des Umsatzes (in Milliarden USD) erstellt.

| Sedimentation |

| Filtration |

| Horizontalzentrifuge |

| Vertikalzentrifuge |

| Batch |

| Kontinuierlich |

| Lebensmittel und Getränke |

| Pharmazeutik |

| Wasser- und Abwasserbehandlung |

| Chemie |

| Metall und Bergbau |

| Energie |

| Zellstoff und Papier |

| Sonstige Industrien |

| Vereinigte Staaten |

| Kanada |

| Rest Nordamerikas |

| Typ | Sedimentation |

| Filtration | |

| Design | Horizontalzentrifuge |

| Vertikalzentrifuge | |

| Betriebsmodus | Batch |

| Kontinuierlich | |

| Industrie | Lebensmittel und Getränke |

| Pharmazeutik | |

| Wasser- und Abwasserbehandlung | |

| Chemie | |

| Metall und Bergbau | |

| Energie | |

| Zellstoff und Papier | |

| Sonstige Industrien | |

| Geografie | Vereinigte Staaten |

| Kanada | |

| Rest Nordamerikas |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Nordamerika Industriezentrifugen-Markt bis 2031 erreichen?

Der Nordamerika Industriezentrifugen-Markt wird voraussichtlich bis 2031 von 3,54 Milliarden USD im Jahr 2026 auf 5,00 Milliarden USD wachsen, mit einem CAGR von 7,13% über 2026-2031.

Welcher Zentrifugentyp führt in Nordamerika?

Sedimentierungszentrifugen führten im Jahr 2025 mit einem Anteil von 62,2%, unterstützt durch den starken Einsatz in der Abwasserbehandlung, Milchverarbeitung und Biopharma-Klärung.

Welche Zentrifugenkategorie wächst am schnellsten?

Filtrationszentrifugen werden bis 2031 voraussichtlich das schnellste Wachstum mit einem CAGR von 8,1% verzeichnen, angetrieben durch die Trennung von Batteriematerialien und Feinchemikalienanwendungen.

Welches Endverwendungssegment expandiert am schnellsten?

Wasser- und Abwasserbehandlung wird bis 2031 voraussichtlich mit einem CAGR von 8,3% wachsen, da Anforderungen an die Klärschlammbehandlung und PFAS-bezogene Compliance-Anforderungen Investitionen in die Entwässerung antreiben.

Welches Land dominiert die regionale Nachfrage?

Die Vereinigten Staaten hielten im Jahr 2025 einen Anteil von 67,5%, da sie große Biopharma-Investitionen, kommunale Wasserinfrastrukturbedürfnisse und Energiewendeprojektaktivitäten vereinen.

Warum wächst Kanada schneller als der regionale Durchschnitt?

Kanada wird bis 2031 voraussichtlich mit einem CAGR von 8,8% wachsen, begünstigt durch das Wachstum der Agrar- und Lebensmittelverarbeitung, biopharmazeutische Aktivitäten, Abwasserausgaben und Bewertungen der Batteriemineralverarbeitung.

Seite zuletzt aktualisiert am: