Pecan-Marktgröße und Marktanteil

Pecan-Marktanalyse von Mordor Intelligence

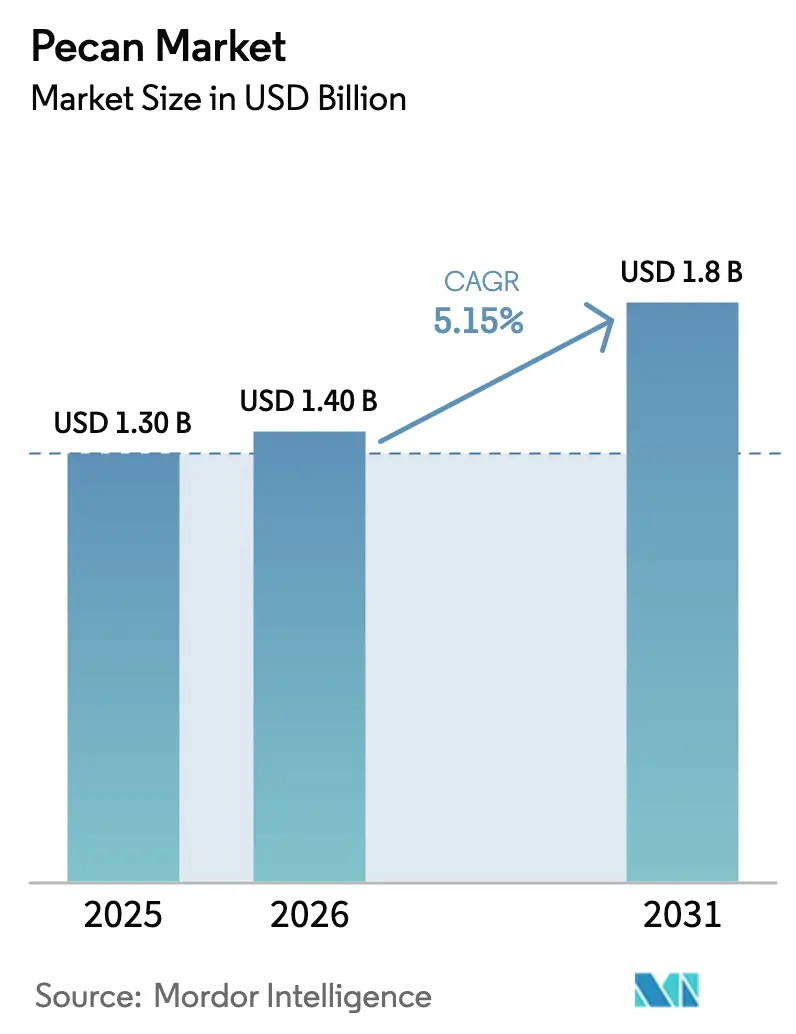

Die Pecan-Marktgröße wurde im Jahr 2025 auf USD 1,3 Milliarden geschätzt und wird voraussichtlich von USD 1,4 Milliarden im Jahr 2026 auf USD 1,8 Milliarden bis 2031 wachsen, mit einer CAGR von 5,15 % während des Prognosezeitraums (2026–2031). Die Nachfragedynamik wird von vier Schlüsselfaktoren angetrieben, darunter die wachsende Akzeptanz pflanzlicher Proteine, starkes Wachstum im Gastronomiebereich in der Asien-Pazifik-Region, spürbare Veränderungen in globalen Handelsrouten und kontinuierliche Innovation bei Mehrwertanwendungen. Produktionsschwankungen, die mit alternierenden Erntejahreszyklen zusammenhängen, veranlassen Verarbeiter dazu, in Rekordjahren mehrjährige Verträge abzusichern – eine Strategie, die Rohstoffkosten festschreiben und die nachgelagerte Preisgestaltung stabilisieren kann. Käufer in China, Indien und Japan legen zunehmend Wert auf eine ganzjährige Versorgungssicherheit gegenüber der traditionellen Herkunftslandtreue, was Möglichkeiten für Gegensaison-Ernten aus Ländern wie Südafrika und Australien schafft, Marktanteile zu gewinnen. Der Beratungsausschuss für Ernährungsrichtlinien 2025 hat Nüsse und Samen als Schlüsselkomponente der Proteinempfehlungen priorisiert. Diese Entwicklung wird voraussichtlich die institutionelle Beschaffung im Gastronomiebereich und Sortimentsentscheidungen im Einzelhandel beeinflussen, unterstützt durch günstige regulatorische Leitlinien.

Wichtigste Erkenntnisse des Berichts

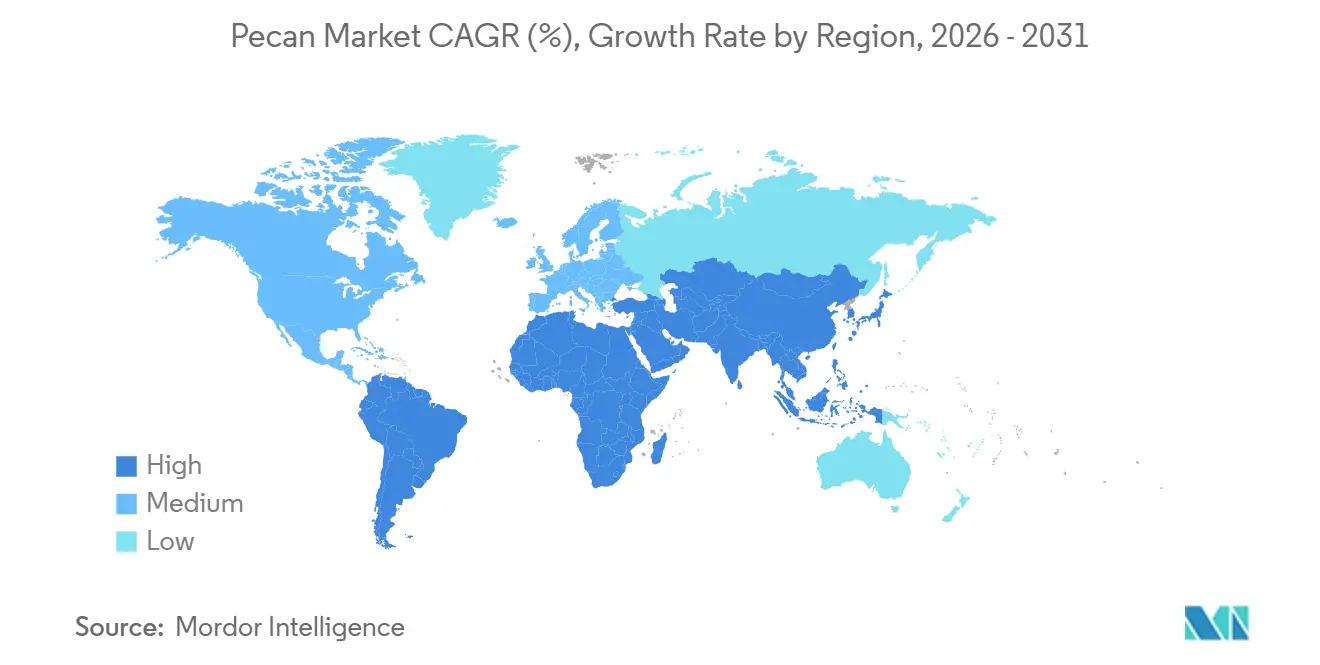

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Pecan-Marktanteil von 53 %, während die Asien-Pazifik-Region bis 2031 voraussichtlich mit einer CAGR von 7,8 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Pecan-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende gesundheitsorientierte Snack-Nachfrage und Proteinnachfrage | +1.2% | Global, mit stärkster Akzeptanz in Nordamerika und städtischen Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Verwendung in Backwaren- und Süßwarenanwendungen | +0.9% | Nordamerika und Europa, mit Ausweitung auf Premium-Segmente im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Anstieg bei pflanzlichen Milch- und Snack-Einführungen | +0.8% | Nordamerika und Europa als Kernmärkte, mit aufkommender Akzeptanz im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsender Verbrauch in Gastronomieketten im Asien-Pazifik-Raum | +1.3% | Asien-Pazifik als Kernmarkt, mit Ausstrahlungseffekten auf den Gastgewerbesektor im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Verwertung von Pecan-Presskuchen als hochproteinhaltige Einsatzstoffe | +0.4% | Produktionszentren in Nordamerika, mit Exportpotenzial nach Europa und Asien | Langfristig (≥ 4 Jahre) |

| CO₂-Gutschriftpotenzial von Pecan-Agroforstwirtschafts-Obstgärten | +0.3% | Global, mit früher Akzeptanz in den Vereinigten Staaten, Australien und Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende gesundheitsorientierte Snack-Nachfrage und Proteinnachfrage

Proteinorientiertes Snacken hat sich fest im Mainstream etabliert, und der Pecan-Markt profitiert davon, da eine 28-Gramm-Portion 2,6 Gramm Protein und 3 Gramm Ballaststoffe liefert und dabei ein günstiges Profil an ungesättigten Fetten aufweist. Der Beratungsausschuss für Ernährungsrichtlinien 2025 hat Nüsse innerhalb der Proteinlebensmittelgruppen aufgewertet, was direkt die Schulspeisenmenüs, Krankenhausverträge und betriebliche Wellness-Programme beeinflusst [1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Ernährungsrichtlinien für Amerikaner, 2025”, USDA.gov. Institutionelle Mengenverpflichtungen bieten eine stabilere Nachfragebasis als Einzelhandelsaktionen, die tendenziell während der Feiertagssaison Spitzenwerte erreichen. Die Herausforderung bleibt das geringe Markenbewusstsein der Verbraucher im Vergleich zu Mandeln, was die Notwendigkeit eines breiteren Kategorie-Marketings unterstreicht, das durch ein konsistentes Angebot gestützt wird.

Wachsende Verwendung in Backwaren- und Süßwarenanwendungen

Feuchtigkeitsspeicherung und hoher Ölgehalt ermöglichen es Pecans, in Keksen und Brownies ein angenehmes Mundgefühl zu erhalten, sodass Formulierer zugesetzte Fette reduzieren können. Die im Juli 2024 aktualisierte Güteklassennorm des Landwirtschaftsministeriums der Vereinigten Staaten führte granulare Größenspezifikationen ein, die es Bäckern ermöglichen, genaue Kerndimensionen zu beziehen, wodurch Verarbeitungsabfälle minimiert und eine Premium-Positionierung unterstützt werden [2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, Agrarmarktdienst, „Vereinigte-Staaten-Standards für Güteklassen von Pecans in der Schale”, AMS.USDA.gov. Dennoch schafft die Produktionsvolatilität Beschaffungsrisiken, sodass große Lebensmittelhersteller mit Terminkontrakten absichern oder Formulierungen in Zeiten knapper Versorgung mit Mandeln mischen.

Anstieg bei pflanzlichen Milch- und Snack-Einführungen

Pecan-Milch und Pecan-basierter Frischkäse bieten einen reichen Geschmack ohne den Einsatz von Stabilisatorgummis und adressieren damit Geschmacksbedenken, die die Entwicklung anderer nussbasierter Getränke gehemmt haben. Wasserverbrauchsvergleiche begünstigen Pecans gegenüber Mandeln und stärken Nachhaltigkeitsaussagen. Die Probierkaufquoten im Einzelhandel bleiben bescheiden, sodass Marken auf gemeinsame Aktionen mit Pecan-Branchenverbänden setzen, um Regalplatzierungen zu sichern. Investitionsströme fließen weiterhin, da Pecan-Proteinkonzentrate einen Clean-Label-Weg bieten, um Nährwertangaben in Riegeln und Smoothies zu verbessern, ohne Soja- oder Erbsengeschmacksnoten zu verleihen.

Wachsender Verbrauch in Gastronomieketten im Asien-Pazifik-Raum

Premium-Bäckereien und Kaffeehäuser in China, Indien und Japan präsentieren Pecans nun als Indikatoren westlichen Genusses. Handelsdaten des American Pecan Council bestätigen, dass chinesische Importeure rund 75 % der Beschaffung im Jahr 2024 auf südafrikanische Herkunft umgelenkt haben, was eine angebotsorientierte statt loyalitätsorientierte Denkweise unterstreicht. Die Gastronomieexposition baut die Vertrautheit der Verbraucher auf, was dann das Einzelhandelsvolumen anzieht und den Pecan-Markt in der Region festigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wetterbedingte Preisvolatilität | -0.7% | Global, mit akuten Auswirkungen in den Produktionszonen an der Golfküste der Vereinigten Staaten und in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Marketingausgabenlücke gegenüber Mandeln und Walnüssen | -0.5% | Global, am ausgeprägtesten im Asien-Pazifik-Raum und in Europa, wo das Markenbewusstsein zurückbleibt | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel zur Erntezeit | -0.4% | Nordamerika und Australien, mit verzögerter Mechanisierungseinführung in kleineren Obstgärten | Kurzfristig (≤ 2 Jahre) |

| Ausbrüche von fungizidresistentem Pecan-Schorf | -0.3% | Südöstliche Vereinigte Staaten und feuchte subtropische Anbauregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wetterbedingte Preisvolatilität

Die Prognosen des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) zeigen, dass die Produktion voraussichtlich von 500,3 Tausend Metrischen Tonnen im Jahr 2024 auf 1.088,6 Tausend Metrische Tonnen im Jahr 2025 steigen wird, was den alternierenden Erntejahres-Zyklus veranschaulicht. Solche Anstiege drücken die Preise und belasten die Kühlkapazitäten, während Unwetterereignisse wie Hurrikane die Produktion in der darauffolgenden Saison halbieren können. Käufer reagieren, indem sie die Versorgung über Hemisphären hinweg diversifizieren und kurzfristige Verträge nutzen, was die Produzentenbeziehungen fragmentiert.

Marketingausgabenlücke gegenüber Mandeln und Walnüssen

Das Almond Board of California und die California Walnut Commission betreiben millionenschwere Werbeprogramme. Im Vergleich dazu fehlt den fragmentierten Pecan-Erzeugern ein einheitlicher Fonds, sodass der Kategorie-Anteil an der Kommunikation in sozialen Medien, bei der Förderung von Ernährungsforschung und im Einzelhandels-Merchandising gering bleibt. Begrenzte Verbraucherexposition schränkt Erst- und Wiederholungskäufe ein, insbesondere in Europa und im Asien-Pazifik-Raum, wo andere Nüsse als Mandeln eine Nische bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Pecan-Marktanteil von 53 %, verankert durch die Vereinigten Staaten und Mexiko, doch stehen die Erzeuger vor erhöhter Produktionsvolatilität und höheren Arbeitskosten. Daten des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) zeigen, dass sich die Pecan-Marktgröße in der Region in Rekordjahren verdoppeln und in Schwachjahren verringern kann, was Herausforderungen für die Bestandsplanung schafft. Mexiko ergänzt das Angebot mit gegensaisonaler Ernte in nördlichen Obstgärten, doch verloren beide Länder Marktanteile in China, da Importeure auf südafrikanische Herkunft umschwenkten.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,8 % bis 2031. China bleibt der primäre Nachfragemotor, auch nachdem es 75 % seiner Einkäufe im Jahr 2024 auf südafrikanische Lieferanten umgelenkt hat. Australiens wachsende Obstgärten sind gut positioniert, um die steigende Nachfrage in nahe gelegenen asiatischen Märkten zu befriedigen, wo Premium-Bäckereibetriebe und Spezialitätencafés Pecans als anspruchsvolle Zutaten präsentieren. Indien und Japan folgen, angetrieben von städtischen Mittelschichtverbrauchern, die westliche Desserts ausprobieren. Europa verzeichnet einen stabilen Verbrauch, konzentriert in Deutschland, Frankreich, Spanien und Italien, wo Pecans als Einschlüsse in Backwaren und Süßwaren dienen. Importeure bevorzugen zertifiziert biologische und nachhaltigkeitsgeprüfte Lieferungen, um die Anforderungen der Einzelhändler zu erfüllen.

Die wettbewerbsfähigen Preise Südafrikas gewannen 2024 und 2025 an Boden und stellten die langjährige Dominanz nordamerikanischer Angebote in Frage. Brasilien und Argentinien verzeichneten eine höhere Einbindung in Backwaren, doch begrenzen Zölle und Währungsvolatilität großvolumige Importe. Der Nahe Osten, angeführt von den Vereinigten Arabischen Emiraten und Saudi-Arabien, nutzt die Gastgewerbeanforderungen in Fünf-Sterne-Hotels. Südafrika spielt eine Doppelrolle als Erzeuger und Exporteur, indem es seine Produktion nach Asien lenkt, während die inländische Nachfrage begrenzt bleibt.

Wettbewerbslandschaft

Pecan-Verarbeiter kontrollieren den globalen Durchsatz. South Georgia Pecan Company, National Pecan und Golden Kernel betreiben vollständig integrierte Systeme, die Obstgärten, Knacken, Schälen und Vertrieb umfassen, was kontinuierliche Investitionen in optische Sortierung, Kühllagerung und Rückverfolgbarkeitstechnologie ermöglicht. Ihr Skalenvorteil wurde im April 2024 deutlich, als Pecan Nation eine Partnerschaft mit South Georgia Pecan Company einging, um eine langfristige Versorgung zu sichern und Marken-Snack-Linien auf 15.000 Einzelhandelsstandorte auszuweiten [3]Quelle: Pecan Nation, „Partnerschaftsankündigung mit South Georgia Pecan Company”, PecanNation.com. Integrierte Akteure nutzen auch mehrjährige Erzeugerverträge, die das Farmeinkommen stabilisieren und eine stetige Kernversorgung in Schwachjahren sicherstellen. Diese Strategien ermöglichen es führenden Unternehmen, wetterbedingte Volumenschwankungen zu absorbieren und gleichzeitig Regalflächen gegen kostengünstigere Importe zu verteidigen.

Kleinere Schäler sind oft auf manuelle Sortierung angewiesen, was sowohl den Durchsatz als auch die Qualitätskonsistenz einschränkt. Im Jahr 2024 führte das Landwirtschaftsministerium der Vereinigten Staaten strengere Fehlertoleranzwerte in seiner Güteklassenaktualisierung ein, was Verarbeiter dazu zwang, präzise optische Scanner einzusetzen, um den Anforderungen von Backwaren- und Süßwarenkäufern gerecht zu werden, die genaue Kerndimensionen benötigen. Der Zugang zu Kapital ist für mittelständische Unternehmen zu einem entscheidenden Faktor geworden, um diese Standards zu erfüllen, was Fusionen vorantreibt, die Obstgärten und Verarbeitungsbetriebe in größere, integrierte Lieferketten konsolidieren. Im März 2024 kündigten mehrere Verarbeiter in den Vereinigten Staaten die Installation neuer automatisierter Knacklinien an, was einen Konsolidierungstrend zugunsten von Unternehmen signalisiert, die Ausrüstungskosten auf höhere Produktionsvolumina verteilen können.

Akteure aus der südlichen Hemisphäre schreiben die Handelsdynamik um. Südafrikanische Exporteure liefern gegensaisonale Angebote, die asiatischen Käufern helfen, ihre Bestände zu glätten, und Australien folgt einem ähnlichen Modell in kleinerem Maßstab, mit Fokus auf Premium-Bäckereibetriebe in Japan und Singapur. Große Zutateneinkäufer vergeben nun jährliche Ausschreibungen, die Herkünfte aus der nördlichen und südlichen Hemisphäre mischen, um das Risiko wetterbedingter Lücken zu reduzieren und gleichzeitig nordamerikanische Anbieter beim Preis unter Druck zu setzen. Als Reaktion darauf verlängern integrierte Verarbeiter in den Vereinigten Staaten Erzeugerverträge über fünf Jahre hinaus und erweitern die Kühllagerung, sodass Überschussernten in Nebensaisonfenster verschoben werden können, was ihnen hilft, wichtige Kunden trotz steigendem Importwettbewerb zu halten.

Aktuelle Branchenentwicklungen

- Juni 2025: Diamond of California führte Snack-Pecans ein und markierte damit das erste dedizierte Pecan-Snackprodukt des Unternehmens in seiner 100-jährigen Geschichte. Diese Markteinführung stellt einen bedeutenden Meilenstein für das Unternehmen dar, da es sein Produktportfolio erweitert, um der wachsenden Nachfrage nach praktischen und gesunden Snack-Optionen gerecht zu werden.

- Juni 2025: Cafe Delhi Heights kooperierte mit American Pecans zur Einführung des „American Pecans Superfoods Festival”. Diese kulinarische Veranstaltung ist vom 15. Juni bis 15. Juli in allen Cafe Delhi Heights-Filialen in Indien geplant.

- April 2024: Pecan Nation gab eine strategische Partnerschaft mit South Georgia Pecan Company bekannt, um den Einzelhandelsvertrieb auszuweiten und langfristige Lieferverpflichtungen zu sichern, wobei die Position des letzteren als weltgrößter Pecan-Schäler genutzt wird. Die Zusammenarbeit zielt darauf ab, Pecan Nation in 15.000 Einzelhandelsstandorten zu platzieren und dabei die Markendifferenzierung durch Premium-Verpackung und Marketing zu erhalten, das sich auf gesundheitliche Vorteile und nachhaltige Beschaffung konzentriert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtigste Abdeckungsbereiche

Unsere Studie definiert den globalen Pecan-Markt als alle Pecans in der Schale und geschälten Pecans, die Endverbraucher in der Lebensmittelherstellung, im Einzelhandels-Snacking, im Gastronomiebereich und in Haushaltskanälen erreichen. Formen wie roh, geröstet, gehackt oder kandiert sind eingeschlossen, wenn Pecan die Hauptzutat bleibt.

Ausschluss aus dem Umfang: Derivatprodukte (Öle, Mehle, gemischte Nussmischungen mit < 50 % Pecan-Anteil) liegen außerhalb dieser Bewertung.

Segmentierungsübersicht

-

Nach Geografie

-

Nordamerika

-

Vereinigte Staaten

- Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

-

Kanada

- Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

-

Mexiko

- Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

-

Vereinigte Staaten

-

Europa

-

Russland

- Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

-

Deutschland

- Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

-

Italien

- Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

-

Spanien

- Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

-

Frankreich

- Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

-

Russland

-

Asien-Pazifik

-

China

- Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

-

Indien

- Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

-

Japan

- Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

-

Australien

- Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

-

China

-

Südamerika

-

Brasilien

- Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

-

Argentinien

- Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

-

Brasilien

-

Naher Osten

-

Israel

- Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

-

Saudi-Arabien

- Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

-

Vereinigte Arabische Emirate

- Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

-

Israel

-

Afrika

-

Südafrika

- Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

-

Ägypten

- Produktionsanalyse (Erntfläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

-

Südafrika

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Erzeuger in Georgia und Chihuahua, Schäler in Texas, Makler in Rotterdam sowie Forschungs- und Entwicklungsleiter in Süßwaren- und Molkereianlagen im gesamten Asien-Pazifik-Raum. Die Gespräche klärten Ausschälquoten, Erzeugermargen, saisonale Nachfrageschwankungen und die wahrscheinliche Einführung pecan-reicher pflanzlicher Produkte, was es uns ermöglichte, Desk-Research-Ergebnisse zu validieren und strittige Annahmen anzupassen.

Desk-Research

Wir haben Zeitreihendaten zu Baumnussproduktion, Anbaufläche und Handel aus Quellen wie USDA-NASS, FAOSTAT, UN Comtrade und dem Internationalen Nuss- und Trockenfrüchterat zusammengestellt und dann Preistrends mit Veröffentlichungen des American Pecan Council, IMF-Rohstoff-Dashboards und Zolltarifen abgeglichen. Unternehmensberichte, Investorenpräsentationen und auf Dow Jones Factiva und D&B Hoovers archivierte Nachrichten halfen dabei, die Verarbeitungsumsätze zu schätzen, während Volza-Versanddaten grenzüberschreitende Verlagerungen aufzeigten. Diese Beispiele veranschaulichen die Qualität der genutzten offenen und abonnementbasierten Datensätze; viele weitere Quellen wurden gesichtet, um die Evidenzbasis abzurunden.

Marktgrößenbestimmung und Prognose

Ein einheitlicher Top-down- und Bottom-up-Ansatz wurde angewendet. Produktionsvolumina wurden um Nachernteverluste, Exportzuteilungen und Lagerbestandsveränderungen bereinigt, um einen scheinbaren inländischen Verbrauchspool zu konstruieren. Stichprobenartige Verarbeitungsverkäufe (Durchschnittlicher Verkaufspreis x Volumen) dienten als Bottom-up-Plausibilitätsprüfung. Wichtige Modelltreiber umfassen Erweiterungen der Anbaufläche, mittlere Erträge pro Hektar, Pro-Kopf-Baumnusskonsum, durchschnittlicher Exportparitätspreis, Anteil der Pecans in Zutatkanälen und Zollbewegungen. Multivariate Regression mit Szenarioanalyse projiziert diese Variablen bis 2030. Wo granulare Bottom-up-Lücken auftraten, haben wir mithilfe regionsspezifischer Preiselastizitätsbänder interpoliert, die mit Experten besprochen wurden.

Datenvalidierung und Aktualisierungszyklus

Jede Iteration wird durch Varianzprüfungen, Peer-Reviews und eine abschließende Nachrichtendurchsicht vor der Freigabe auf Belastbarkeit geprüft. Berichte werden jährlich aktualisiert und können zwischenzeitliche Anpassungen erhalten, wenn Wetterschocks, politische Veränderungen oder Handelsstreitigkeiten die Grundlagen wesentlich verändern.

Warum Mordors Pecan-Benchmark Verlässlichkeit genießt

Veröffentlichte Zahlen variieren, weil Unternehmen unterschiedlich vorgehen: ob sie Derivatprodukte einbeziehen, Erzeuger- oder Einzelhandelspreise anwenden oder Eingaben nach Angebotsschocks aktualisieren.

Wichtige Ursachen für Abweichungen umfassen Wettbewerbsstudien, die Pecan-Öl und -Mehl in die Gesamtsummen einbeziehen, optimistische Durchschnittsverkaufspreise für verarbeitete Produkte anwenden oder Wachstumsraten aus der Vor-Pandemie-Zeit ohne Neukalibrierung der Ertragsrückgänge fortschreiben. Im Gegensatz dazu begrenzen wir den Umfang auf Nusskerne, knüpfen Durchschnittsverkaufspreise an Zolldaten und aktualisieren Anbauflächen- und Zolldateien jede Saison.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Ursache der Abweichung |

|---|---|---|

| USD 0,95 Mrd. (2025) | ||

| USD 2,02 Mrd. (2024) | Globales Beratungsunternehmen A | Schließt Pecan-Öl und -Mehl ein; verwendet Einzelhandelspreise; begrenzte Ertragsdaten nach 2023 |

| USD 0,88 Mrd. (2025) | Regionales Beratungsunternehmen B | Schließt den Gastronomiekanal aus; wendet eine feste Währungsbasis an; seltene Prognoseaktualisierung |

| USD 2,41 Mrd. (2024) | Branchenpublikation C | Vermischt geschälte und Mehrwert-Snacks; aggressive CAGR auf Basis begrenzter Interviews |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Umfangsauswahl, häufige Datenaktualisierung und methodenübergreifende Korroboration eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Pecan-Markt im Jahr 2031 erreichen?

Der Pecan-Markt wird bis 2031 voraussichtlich USD 1,80 Milliarden erreichen.

Welche Region wird bis 2031 am schnellsten wachsen?

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich eine CAGR von 7,8 % verzeichnen, bedingt durch steigende Gastronomienachfrage und höhere verfügbare Einkommen.

Wie haben sich die chinesischen Importmuster im Jahr 2024 verändert?

Chinesische Käufer lenkten rund 75 % der Pecan-Beschaffung nach Südafrika um und reduzierten Importe aus den Vereinigten Staaten und Mexiko um 66 %.

Warum ist die Produktionsvolatilität ein wesentliches Problem?

Alternierende Erntejahreszyklen und Wetterereignisse können die Produktion von Jahr zu Jahr verdoppeln oder halbieren, was zu erheblichen Preisschwankungen führt, die Lieferverträge erschweren.

Seite zuletzt aktualisiert am: