Marktgröße und Marktanteil für orthopädische Schienen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.85 Milliarden US-Dollar |

| Marktgröße (2031) | 2.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

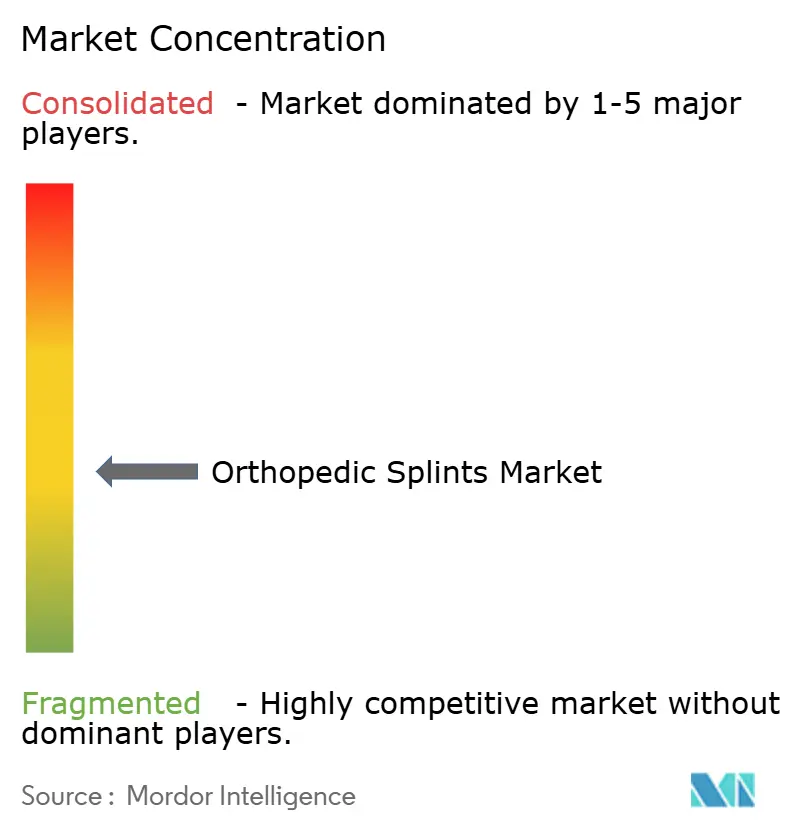

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für orthopädische Schienen von Mordor Intelligence

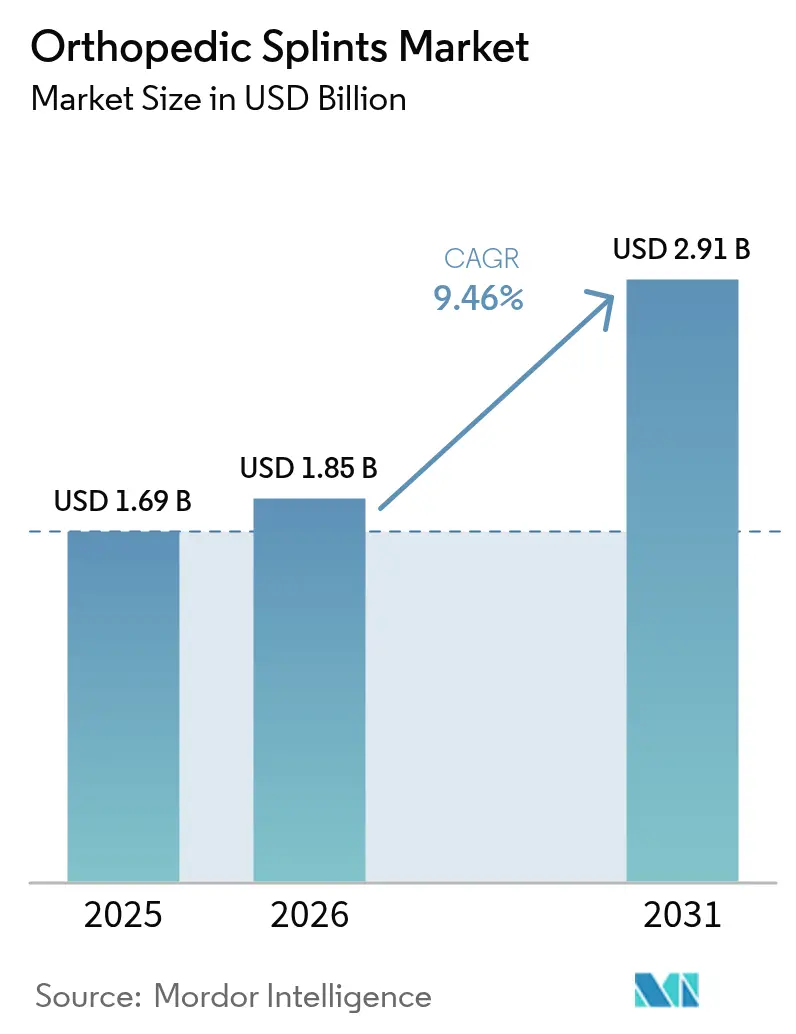

Die Marktgröße für orthopädische Schienen wird voraussichtlich von USD 1,69 Milliarden im Jahr 2025 auf USD 1,85 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 9,46 % über den Zeitraum 2026–2031 USD 2,91 Milliarden erreichen. Die Nachfrage steigt, da die Bevölkerung altert, die Sportbeteiligung zunimmt und die Versorgung zunehmend in ambulante Einrichtungen verlagert wird. Materialfortschritte, insbesondere der Wechsel von Gips zu leichteren Verbundwerkstoffen und 3-D-gedruckten Formen, verkürzen die Anwendungszeiten und verbessern den Patientenkomfort, was eine schnellere Akzeptanz bei Leistungserbringern fördert. Regulierungsbehörden erproben nun lebenszyklusbasierte Prüfverfahren, die klinisch validierte Innovationen belohnen, während Erstattungspläne Leistungserbringer dazu veranlassen, kosteneffiziente, ergebnisorientierte Produkte zu bevorzugen. Zusammen halten diese Dynamiken die Preisgestaltung diszipliniert und stimulieren kontinuierliche Produkterneuerungszyklen, die den Schwung im Markt für orthopädische Schienen aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

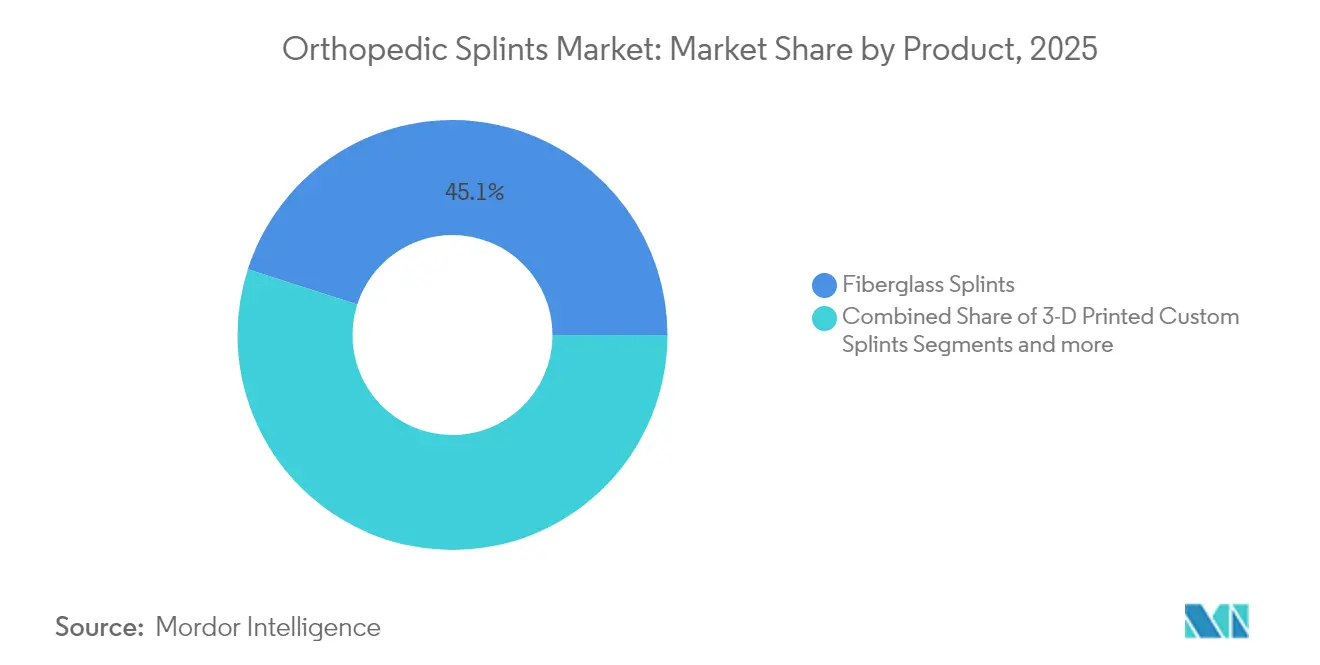

- Nach Produkttyp erfassten Fiberglas-Schienen im Jahr 2025 einen Marktanteil von 45,05 % am Markt für orthopädische Schienen, während 3-D-gedruckte individuelle Schienen bis 2031 einen CAGR von 10,18 % anstreben.

- Nach Material hielt Fiberglas im Jahr 2025 einen Anteil von 44,01 % an der Marktgröße für orthopädische Schienen; Thermoplaste sind auf dem Weg zu einem CAGR von 10,05 % bis 2031.

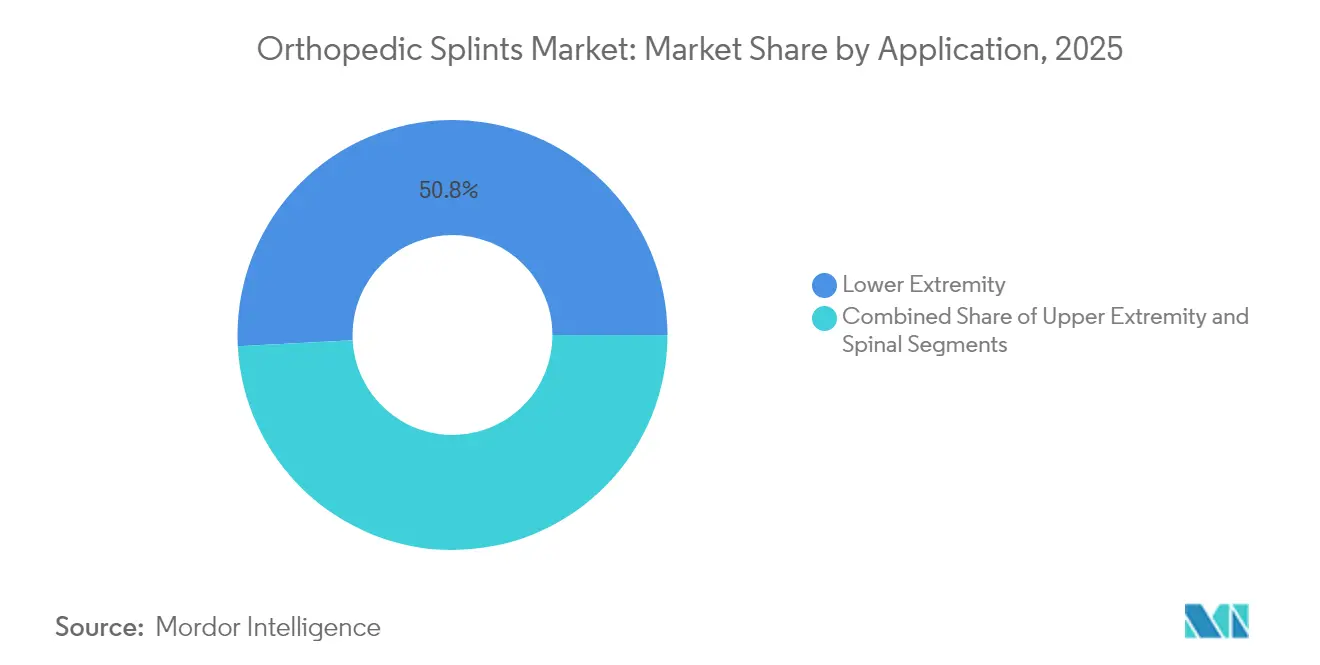

- Nach Anwendung entfielen auf Schienen für die unteren Extremitäten im Jahr 2025 50,84 % der Marktgröße für orthopädische Schienen, während Wirbelsäulenanwendungen voraussichtlich mit einem CAGR von 10,22 % bis 2031 wachsen werden.

- Nach Endnutzer führten Krankenhäuser im Jahr 2025 mit einem Umsatzanteil von 48,35 %, und orthopädische Kliniken werden voraussichtlich den schnellsten CAGR von 10,28 % bis 2031 verzeichnen.

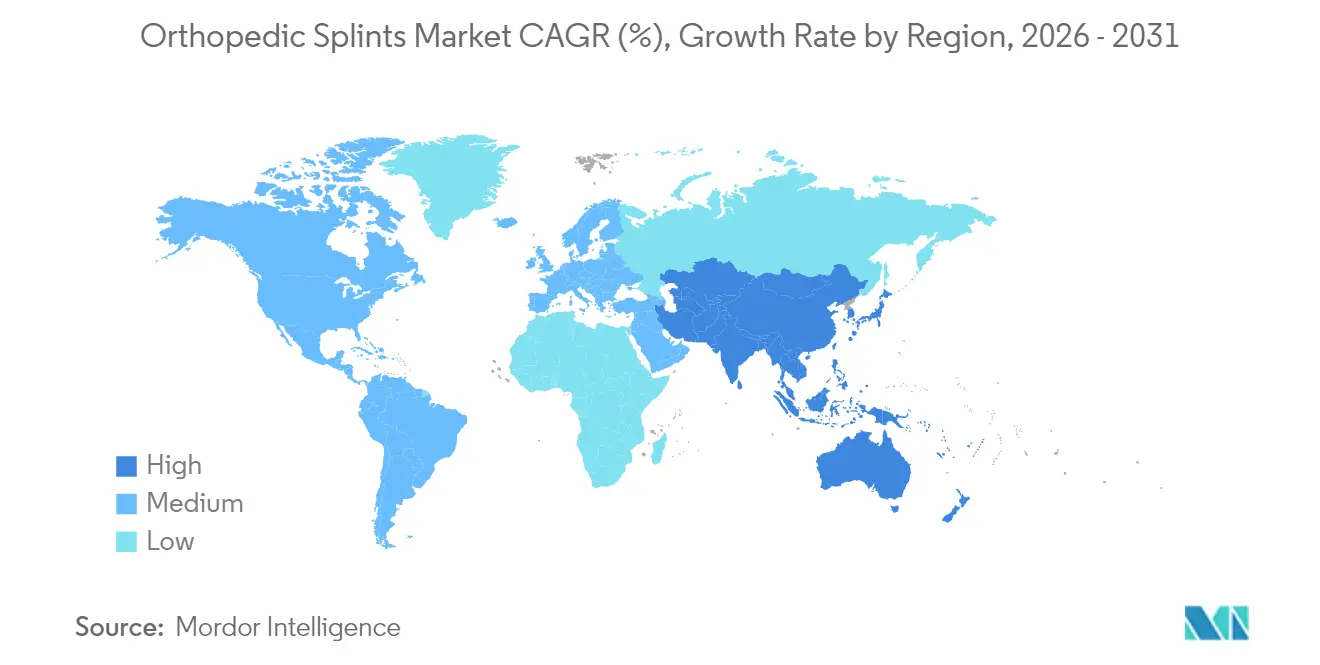

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 41,02 %, während Asien-Pazifik voraussichtlich im Prognosezeitraum mit einem CAGR von 10,44 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für orthopädische Schienen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch Erkrankungen des Bewegungsapparats | +2.1% | Global, mit Konzentration in alternden Bevölkerungen Nordamerikas, Europas und Ostasiens | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerung | +1.8% | Global, insbesondere Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Zunehmende sport- und verkehrsbedingte Frakturen | +1.4% | Global, mit stärkerer Auswirkung in entwickelten Märkten mit aktiver Sportbeteiligung | Mittelfristig (2–4 Jahre) |

| Materialinnovationen einschließlich wasserfester und leichter Verbundwerkstoffe | +1.2% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von 3-D-gedruckten individuellen Schienen | +1.0% | Nordamerika, Europa und ausgewählte Märkte im Asien-Pazifik-Raum mit fortgeschrittenen Fertigungskapazitäten | Kurzfristig (≤ 2 Jahre) |

| Häusliche und rezeptfreie Schienenversorgung über E-Commerce und Tele-Rehabilitation | +0.9% | Global, mit stärkster Durchdringung in digital reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Erkrankungen des Bewegungsapparats

Die globalen Fälle von Arthrose erreichten 2021 607 Millionen und steigen weiter an, was Schienen zu einer erstlinigen, nicht-chirurgischen Lösung zur Gelenkstabilisierung macht. Allein Kreuzschmerzen könnten bis 2029 253 Millionen Inzidenzfälle erreichen, was den Bedarf an kosteneffizienten Immobilisierungsgeräten unterstreicht. Berufskundliche Studien verzeichnen Nackenschmerzen bei 88,8 % der Büroangestellten und Kreuzschmerzen bei 83,8 %, was eine weitverbreitete, chronische Nachfrage unterstreicht [1]Monika S. Popova, "Demografische und berufliche Determinanten arbeitsbedingter Erkrankungen des Bewegungsapparats: Eine Querschnittsstudie," MDPI, mdpi.com. Schienen lindern Schmerzen und begrenzen die weitere Gelenkdegeneration, insbesondere bei Patienten, die eine Operation verzögern oder vermeiden möchten. Da Kostenträger ein konservatives Management betonen, bevor invasive Eingriffe genehmigt werden, gewinnt der Markt für orthopädische Schienen ein stetiges Verfahrensvolumen.

Wachsende geriatrische Bevölkerung

Die altersstandardisierte Prävalenz von Arthrose ist deutlich gestiegen [2]Zihao Wang, "Globale, regionale und nationale Belastung durch Arthrose in den Jahren 1990–2021: eine systematische Analyse der Studie zur globalen Krankheitslast 2021," BMC Muskuloskelettale Erkrankungen, bmcmusculoskeletdisord.biomedcentral.com. Die Frakturanfälligkeit wächst parallel zur Abnahme der Knochendichte, insbesondere bei postmenopausalen Frauen, die häufig eine Wirbel- oder Hüftstabilisierung benötigen. Leistungserbringer entscheiden sich zunehmend für Schienen, um die Mobilität älterer Patienten zu erhalten, die für einen Operationssaal nicht geeignet sind. Längere Behandlungszeiträume und der wiederholte Gerätebedarf schaffen einen vorhersehbaren Einnahmestrom für Lieferanten. In wohlhabenderen Ländern gewährleistet die Universalversorgung eine konsistente Geräteerstattung und festigt den Markt für orthopädische Schienen als Säule der geriatrischen Versorgung des Bewegungsapparats.

Zunehmende sport- und verkehrsbedingte Frakturen

Volleyball, Fußball und Leichtathletik trugen gemeinsam zu mehr als 1,3 Millionen Verletzungen von 2013 bis 2023 bei, wobei Knöchelverstauchungen und -zerrungen die Diagnosecodes dominierten [3]Aaditya Jandhyala, "Volleyballbedingte Verletzungen bei Jugendlichen: Ein Jahrzehnt an Daten," Orthopädische Übersichten, orthopedicreviews.openmedicalpublishing.org. Straßenverkehrstraumata nehmen in vielen Volkswirtschaften weiter zu, während Unfälle mit Elektrorollern neue Fälle von Verletzungen der oberen Extremitäten in Notaufnahmen bringen. Nicht-operative Frakturmanagementprotokolle beginnen häufig mit einer Schienenimmobilisierung, was zu einem raschen Lagerabbau in Spitzensportsaisons führt. Sportler bevorzugen leichte, atmungsaktive Materialien, die begrenzte Aktivität ohne Beeinträchtigung der Heilung ermöglichen, und lenken Lieferanten zu Verbundlinien mit Premiumpreisen im Markt für orthopädische Schienen.

Materialinnovationen bei leichten Verbundwerkstoffen

Thermoplastische und Verbundschienen wiegen weniger und vertragen Wassereinwirkung, wodurch historische Barrieren für die Patientencompliance im Zusammenhang mit Gips beseitigt werden. Klinische Tests zeigen, dass Holz-Kunststoff-Verbundwerkstoffe im Durchschnitt in 5,3 Minuten angepasst werden können, was die Arbeitsbelastung der Kliniker verringert. Biobasierter Polyester erzielte bei pädiatrischen Zufriedenheitsmetriken höhere Werte und reduzierte Hautkomplikationen im Vergleich zu Fiberglas. Neue Codes des Healthcare Common Procedure Coding System (HCPCS) für Knöchel-Fuß-Orthesen aus vollständigem Kohlefaser signalisieren die Anerkennung durch Versicherungen für ultraleichte, hochfeste Formate. Diese Verbesserungen beschleunigen die Migration der Leistungserbringer zu modernen Designs und erhöhen den durchschnittlichen Verkaufspreis pro Patient, ohne die Behandlungszeit zu verlängern.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vernachlässigung geringfügiger Verletzungen | -1.5% | Global, mit stärkerer Auswirkung in Märkten mit eingeschränktem Gesundheitszugang | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit von Funktionsorthesen und Gehstiefeln | -0.8% | Entwickelte Märkte mit fortgeschrittener Verfügbarkeit orthopädischer Produkte | Kurzfristig (≤ 2 Jahre) |

| Erstattungslücken für rezeptfreie Schienen im Rettungsdienst | -0.9% | Nordamerika und Europa mit strukturierten Erstattungssystemen | Mittelfristig (2–4 Jahre) |

| Umweltbedenken bei der Entsorgung von Fiberglas und Kunststoffen | -0.6% | Global, mit stärkster Auswirkung in umweltbewussten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vernachlässigung geringfügiger Verletzungen

Sozioökonomische Ungleichheiten bedeuten, dass viele Verstauchungen und Haarrissbrüche nie orthopädische Kliniken erreichen. Unterversicherte Gruppen nutzen unverhältnismäßig häufig Notaufnahmen oder verzichten ganz auf Behandlung, was direkt das Stückvolumen mindert. Ländliche Krankenhäuser leiden unter Personalmangel; nur 30 % beschäftigen Orthopäden, was die definitive Behandlung verzögert und die Nachfrage gelegentlich in Richtung Hausmittel verschiebt. In Schwellenländern führt die Abhängigkeit von traditionellen Knocheneinrichtern in 28 % der pädiatrischen Fälle zu verzögerten Vorstellungen, was ungenutztes Marktpotenzial darstellt. Die Lücke verdeutlicht, wie umfassendere Initiativen zum Gesundheitszugang neue Volumina für den Markt für orthopädische Schienen erschließen könnten.

Verfügbarkeit von Funktionsorthesen und Gehstiefeln

Bei stabilen Frakturen verschreiben Kliniker zunehmend Orthesen mit kontrollierter Bewegung oder Gehstiefel. Pädiatrische Zentren steigerten die Behandlung von Kleinkinderfrakturen ohne Gips nach Qualitätsinitiativen von 45,6 % auf 90 %. Neue HCPCS-Codes für dynamisch verstellbare Gelenkdehnungsgeräte normalisieren die orthesenbasierte Versorgung weiter. Diese Substitute erzielen häufig eine höhere Erstattung, leiten jedoch Fälle von traditionellen Schienen ab. Lieferanten begegnen dem durch die Integration von Hybriddesigns, die Kategoriengrenzen verwischen, aber die kurzfristige Gerätesubstitution begrenzt den Wachstumskorridor des Marktes für orthopädische Schienen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Schwung verlagert sich in Richtung individueller Druckverfahren

Fiberglas-Schienen hielten im Jahr 2025 45,05 % des Marktes für orthopädische Schienen, gestützt durch ihre niedrigen Kosten, breite klinische Vertrautheit und etablierte Erstattungswege. Leistungserbringer schätzen Fiberglas für seine vorhersehbare Steifigkeit und schnelle Aushärtung, was es zu einer bevorzugten Wahl in Traumabereichen macht. Dennoch zeichnen 3-D-gedruckte individuelle Schienen, die mit einem CAGR von 10,18 % expandieren, die Wettbewerbsgrenzen neu. Randomisierte Studien dokumentieren geringere Schmerzen, verbesserte Zufriedenheit und weniger Druckgeschwüre, wenn additiv gefertigte Designs sperrigere Polymere ersetzen. Krankenhäuser, die mit hauseigenen Druckern experimentieren, reduzieren die Durchlaufzeit von mehrtägigen Auslagerungszyklen auf Anpassungen am selben Tag, was den Patientendurchsatz erhöht und gleichzeitig das Lagerrisiko senkt.

Das Wachstum im 3-D-Druck wirkt sich auf Zubehörmärkte wie Scangeräte, Designsoftware und Verbrauchsfilamente aus und schafft neue Einnahmeketten für Lieferanten, die frühzeitig umschwenken. Hybridprodukte, die gedruckte Rahmen mit traditionellen Wickelmaterialien kombinieren, bedienen preissensible Käufer und bewahren dennoch die Vorteile der Individualisierung. Gipsverbände behalten, obwohl rückläufig, in einfachen Umgebungen mit engen Technologiebudgets einen Platz. Insgesamt ermöglichen diversifizierte Angebote den Herstellern, nach Schweregrad und Preispunkt zu segmentieren, was eine nachhaltige Wertschöpfung im gesamten Markt für orthopädische Schienen unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Thermoplaste zielen auf Komfort und Nachhaltigkeit

Fiberglas machte im Jahr 2025 44,01 % des Marktes für orthopädische Schienen aus, aber Thermoplaste expandieren am schnellsten mit einem CAGR von 10,05 % bis 2031. Thermoplastische Platten, die bei mäßiger Wärme umformbar sind, ermöglichen es Klinikern, die Ausrichtung bei Folgebesuchen fein abzustimmen und so die Revisionsraten zu senken. Atmungsaktivität und wasserfeste Eigenschaften führen auch zu einer höheren Patientencompliance, einem wichtigen Treiber in pädiatrischen und sportlichen Kohorten. Regulierungsbehörden fördern nun eine umweltfreundlichere Gesundheitsversorgung und veranlassen Leistungserbringer, biologisch abbaubare Polymeralternativen zu erkunden, die ohne Mikroplastikrückstände abgebaut werden.

Kohlefaserverbundwerkstoffe besetzen das Premiumsegment, validiert durch dedizierte Erstattungscodes, die ihren Vorteil beim Verhältnis von Zugfestigkeit zu Gewicht für die Knöchel-Fuß-Immobilisierung anerkennen. Die Stückpreise übersteigen das Mainstream-Fiberglas bei weitem, doch Leistungssportler und postoperative Fälle rechtfertigen den Aufpreis. Gips bleibt dort bestehen, wo Formbarkeit und extrem niedrige Kosten die Kaufkriterien dominieren, insbesondere in ressourcenarmen Märkten. Da Nachhaltigkeitsagenden zunehmen, könnten Lieferanten, die in recycelbare Harztechnologien investieren, einen frühen Markenvorteil im Markt für orthopädische Schienen erlangen.

Nach Anwendung: Wirbelsäulenversorgung gewinnt an Fahrt

Verletzungen der unteren Extremitäten trieben im Jahr 2025 50,84 % der Marktgröße für orthopädische Schienen an, was die hohen Gesamtzahlen bei Knöchel- und Knietraumata durch Sport und Berufsunfälle widerspiegelt. Notaufnahmen bevorraten routinemäßig mehrere Formen, um Verstauchungen, Frakturen und Bandverletzungen zu behandeln. Die Wirbelsäulenschienenversorgung soll jedoch am schnellsten mit einem CAGR von 10,22 % wachsen, da die Inzidenz von Wirbelkörperfrakturen mit der alternden Bevölkerung zunimmt. Nicht-operative Protokolle bevorzugen zunehmend thorakolumbale Orthesen zur Stabilisierung von Kompressionsfrakturen, um kyphotische Progression zu begrenzen und postoperative Risiken zu mindern.

Schienen für die oberen Extremitäten halten ein stetiges Tempo und generieren Wiederholungsgeschäfte aus manuellen Arbeits- und Kontaktsportpopulationen. Handbasierte Geräte ziehen das Interesse von Industriearbeitgebern auf sich, die schnelle Rückkehr-zur-Arbeit-Lösungen suchen. Hals- und Schulterschienen ergänzen den Anstieg bürobedingter Beschwerden des Bewegungsapparats und erweitern die ambulante Durchdringung. Die Hüftstabilisierung bleibt eine spezialisierte Nische, doch längere Lebenserwartung und aktive Seniorenlebensstile schaffen Spielraum für gezielte Innovationen, die den Gesamtschwung im Markt für orthopädische Schienen weiter steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Kliniken steigen auf, Krankenhäuser halten Stand

Krankenhäuser behielten im Jahr 2025 einen Umsatzanteil von 48,35 %, angetrieben durch 24-Stunden-Traumaversorgung und gebündelte Versorgungspfade, die akute Frakturen in Notaufnahmen leiten. Dennoch werden orthopädische Kliniken bis 2031 den höchsten CAGR von 10,28 % verzeichnen, da Kostenträger Eingriffe in kostengünstigere Einrichtungen drängen und Chirurgen Eigentumsanteile an ambulanten Einrichtungen anstreben. Spezialisierte Klinikumgebungen optimieren den Patientenfluss, unterstützen schnelles 3-D-Scanning und bieten maßgeschneiderte Rehabilitationsleistungen unter einem Dach.

Die Einführung der häuslichen Gesundheitsversorgung beschleunigt sich durch Tele-Rehabilitationsplattformen, die es Klinikern ermöglichen, Passform und Compliance aus der Ferne zu überwachen. Äquivalenzstudien in der Gelenkendoprothesenrehabilitation legen ähnliche Funktionswerte zwischen betreuten Heimprogrammen und persönlichen Besuchen nahe, was Versicherer dazu ermutigt, Fernüberwachungsgeräte zu erstatten, die an Schienen befestigt sind. Sportmedizinische Zentren und betriebsärztliche Einheiten runden die Nachfrage ab und nutzen Premium-Schienen, um die Wiedereingliederung von Sportlern oder Arbeitnehmern zu beschleunigen. Dieser diversifizierte Versorgungsortmix schützt Lieferanten vor politischen Schwankungen und unterstreicht die wachsende Komplexität des Marktes für orthopädische Schienen.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 mit einem Anteil von 41,02 % den Markt für orthopädische Schienen dank fortschrittlicher Traumainfrastruktur, hoher elektiver Eingriffszahlen und früher Einführung von Material- und Fertigungsinnovationen. Die Konsolidierung der Leistungserbringer hat die Kaufkraft verbessert und Lieferanten dazu veranlasst, Mehrwertdienste wie digitalisiertes Bestandsmanagement und Schulungen zu bündeln. Regulatorische Pilotprogramme wie das Beratungsprogramm zum gesamten Produktlebenszyklus für orthopädische Geräte zielen darauf ab, Innovationszyklen zu verkürzen, zwingen Hersteller aber gleichzeitig, Sicherheitsdaten nach der Markteinführung bereitzustellen, was die Compliance-Kosten erhöht.

Asien-Pazifik stellt den schnellsten Expansionskorridor mit einem prognostizierten CAGR von 10,44 % bis 2031 dar. Urbanisierung, wachsende Versicherungsabdeckung und steigendes verfügbares Einkommen führen zu höheren Behandlungsraten bei Verletzungen des Bewegungsapparats. Regierungen in China, Indien und Südkorea subventionieren nun inländische Fertigungslinien für additive Fertigung, verringern die Importabhängigkeit und fördern regionsspezifische Produktvarianten, die auf die lokale Anthropometrie zugeschnitten sind. Große Patientenpools ermöglichen eine schnelle Skalierung der Produktionsvolumina und stärken das Lieferanteninteresse an lokalisierten Gemeinschaftsunternehmen. Steigende Sportbeteiligung und verkehrsbedingte Frakturen erweitern die adressierbare Basis für den Markt für orthopädische Schienen weiter.

Europa verzeichnet moderates Wachstum, gestützt durch alternde Bevölkerungen und universelle Gesundheitssysteme, die die Geräteerstattung garantieren. Umweltschutzrichtlinien verpflichten Krankenhäuser, Beschaffungsziele für recycelbare oder biologisch abbaubare Materialien festzulegen, was Lieferanteninvestitionen in umweltfreundliche Formulierungen stimuliert. Märkte im Nahen Osten und Afrika expandieren von einer kleinen Basis aus, wobei Golfstaaten Premium-Geräte für ausländische Arbeitskräfte und einheimische Bevölkerungen gleichermaßen importieren. Südamerika zeigt Dynamik in Brasilien und Argentinien, wo öffentlich-private Gesundheitspartnerschaften die Geräteverfügbarkeit und die Ausbildung von Klinikern verbessern. Insgesamt schützt die geografische Breite den Markt für orthopädische Schienen vor Rückgängen in einzelnen Regionen und sichert nachhaltige globale Umsätze.

Regulatorisches Umfeld

Orthopädische Schienen werden in den wichtigsten Märkten als Medizinprodukte reguliert, wobei die Klassifizierung die Zulassungs- und Qualitätsmanagementpflichten bestimmt. In den Vereinigten Staaten fallen viele Hand-, Extremitäten- und Rumpforthesen unter FDA 21 CFR Part 890 als Klasse-I-Produkte und sind häufig von der 510(k)-Vorabmeldung befreit, unterliegen jedoch weiterhin grundlegenden Kontrollen wie Beschwerdemanagement und Dokumentationspflicht. Eine Aktualisierung der FDA-Endverordnung (Federal Register 90 FR 55994, wirksam ab 4. Dezember 2025) klärte Ausnahmen und die Anwendbarkeit des Qualitätsmanagementsystems für bestimmte Produktkategorien. Von der FDA anerkannte Konsensnormen und Kennzeichnungsanforderungen bleiben bei Beschaffung und Ausschreibung relevant, insbesondere für Krankenhaussysteme, die eine an anerkannten Normen ausgerichtete Dokumentation verlangen.

In Europa werden nicht-invasive orthopädische Schienen typischerweise als Klasse-I-Produkte gemäß der EU-Medizinprodukteverordnung (EU) 2017/745 (MDR) (Anhang VIII, Regel 1) eingestuft, wobei die Hersteller für die Führung der technischen Dokumentation und die Ausstellung einer EU-Konformitätserklärung verantwortlich sind. ISO 13485:2016 dient weiterhin als marktübergreifende Grundlage für das Qualitätsmanagement, die bei der Lieferantenqualifizierung verwendet wird, und ist in mehreren Rechtsordnungen ausdrücklich mit regulatorischen Anforderungen verknüpft. In Kanada verknüpft Health Canada die verpflichtende ISO-13485-Zertifizierung mit Produkten der Klassen II bis IV, während für Klasse-I-Produkte weniger formale QMS-Zertifizierungsanforderungen bestehen, was die Markteintrittsstrategien von Anbietern beeinflusst, die sowohl vorgefertigte Schienen als auch komplexere orthetische Systeme vertreiben.

Wettbewerbslandschaft

Der Markt für orthopädische Schienen weist eine moderate Fragmentierung auf; kein einzelner Anbieter kontrolliert einen zweistelligen globalen Anteil in jeder Unterkategorie. Multinationale Unternehmen wie Zimmer Biomet, Ossur und Stryker konzentrieren sich auf hochmargige 3-D-gedruckte und Kohlefaserangebote und nutzen ihre Forschungs- und Entwicklungskapazitäten sowie regulatorische Erfahrung, um frühe Zulassungen zu sichern. Mittelständische Spezialisten differenzieren sich durch Nischenexpertise; OrthoPediatrics beispielsweise zielt auf pädiatrische Anatomien ab und hat diesen Fokus durch die Übernahme von Boston Orthotics & Prosthetics vertieft. Lokale Akteure in China und Indien konkurrieren über Kosten und zunehmend über Designindividualisierung, indem sie inländische Fertigungsanreize nutzen, um Entwicklungszyklen zu beschleunigen.

Strategische Allianzen verbinden digitale, material- und klinische Kompetenzen. Softwareunternehmen liefern durch künstliche Intelligenz gesteuerte Designalgorithmen, die die Zeit vom Druck bis zum Patienten verkürzen, während Materialwissenschaftler an bioresorbierbaren Verbundwerkstoffen zusammenarbeiten. Venture-finanzierte Start-ups erproben Abonnementmodelle, die zentral gedruckte Schienen an entlegene Kliniken liefern und so Kapitalinvestitionen in Drucker umgehen. Portfolios an geistigem Eigentum konzentrieren sich auf Gitterstrukturen, die für das Verhältnis von Festigkeit zu Gewicht optimiert sind, was gelegentlich zu Verletzungsstreitigkeiten führt. Trotz des Wettbewerbswandels bleiben die Wechselbarrieren niedrig, was die Käufermacht hoch hält und kontinuierliche Innovation als Weg zur Margensicherung im Markt für orthopädische Schienen verstärkt.

Regulatorische Veränderungen prägen auch den Wettbewerb. Erweiterte Anforderungen an Erkenntnisse aus der realen Welt begünstigen Unternehmen, die in der Lage sind, sensorgestützte Schienen zu integrieren, die Nutzungsdaten an Kostenträger übermitteln und so die Erstattungsverlängerungen unterstützen. Umgekehrt verlangsamen Vorabgenehmigungsregeln für bestimmte Orthesenkategorien die Einführung höherpreisiger Geräte und begünstigen Anbieter mit starken Teams für Kostenträgerbeziehungen. Nachhaltigkeitsmandate in Europa und ausgewählten US-amerikanischen Gesundheitsnetzwerken belohnen Lieferanten, die in der Lage sind, Umweltauswirkungsreduzierungen von der Wiege bis zur Bahre zu zertifizieren, und fügen einen neuen Wettbewerbsvektor jenseits klinischer Wirksamkeit und Kosten hinzu.

Marktführer für orthopädische Schienen

DeRoyal Industries, Inc.

Zimmer Biomet

Stryker

Dynatronics Corporation (Bird & Cronin)

Solventum

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Verwaltungs- und Erstattungspolitische Änderungen schaffen Freiräume für Anbieter, die Bestellung, Dokumentation und Kodierkonformität für Leistungserbringer vereinfachen können, die Volumen zunehmend in den ambulanten und Klinikbereich verlagern. Zum Beispiel führte die Oregon Health Authority eine ab Januar 2026 wirksame Aktualisierung ein, die die Verwendung der Abrechnungscodes Q4001-Q4051 für Schienenmaterialien innerhalb ihrer Medicaid-Programme standardisiert und dabei bestimmte veraltete A-Codes für diese Materialien ausschließt. Auf Bundesebene erhöht die Ausweitung der Medicare-Vorabgenehmigung für ausgewählte Orthesen-HCPCS-Codes, umgesetzt durch Auftragnehmer wie Noridian mit Wirkung zum 13. April 2026, den Wert von Produktportfolios, die klare Dokumentation der medizinischen Notwendigkeit, präzise Kodierungsanleitung und wiederholbare klinische Arbeitsabläufe bündeln.

Individuelle Anpassung und schnelle Fertigung bleiben ein praktischer Chancenbereich, insbesondere dort, wo Kliniker die Anpassungszeit, Druckgeschwüre und Nachjustierungen reduzieren möchten. Von Leistungserbringern geführte Initiativen schaffen zudem kurzfristige Validierungswege für differenzierte Designs, etwa wenn das Orlando Health Jewett Orthopedic Institute im Februar 2026 eine Pilotstudie für das SafeSplint-Gerät für Handgelenks- und Handverletzungen startet, das Scharniere und Luftpolster zur individuellen Anpassung der Immobilisierung nutzt. Parallel dazu unterstützt die sich weiterentwickelnde fachliche Anleitung zur Schienenanlage in eigenen Einrichtungen im Rahmen der UK-MHRA-Vorschriften, einschließlich klargestellter Auslegungen durch Gremien wie die British Association of Hand Therapists, die Nachfrage nach konformen, rückverfolgbaren Lösungen und von Anbietern bereitgestellten Protokollen, insbesondere da Kliniken zunehmend 3D-Scan- und lokale Fertigungsmodelle für patientenspezifische Schienen einführen.

Aktuelle Branchenentwicklungen

- Februar 2026: Stryker führte das flexible syndesmotische Fixationsgerät Synchfix EVT zur Sprunggelenkstabilisierung ein, einschließlich einer Indikation, die jugendliche Patienten abdeckt. Die Einführung erweitert die Optionen für das Management von Sprunggelenkinstabilität und vergrößert die adressierbaren Anwendungsfälle in Sport- und Traumapfaden, in denen Immobilisierung und angrenzende Fixierungsentscheidungen eng miteinander verknüpft sind.

- November 2025: DeRoyal Industries, Inc. kündigte eine Vertriebsvereinbarung zusammen mit der Zulassung durch die Therapeutic Goods Administration (TGA) in Australien für seine fortschrittlichen Wundpflegeprodukte Multidex und Sofsorb an. Der Schritt stärkt DeRoyals kommerzielle Präsenz und Vertriebskanalzugang in einem regulierten Markt, in dem die Krankenhausbeschaffung häufig Anbieter mit breiteren, zugelassenen Portfolios über angrenzende Versorgungsepisoden hinweg bevorzugt.

- August 2024: Stryker erweiterte sein Fuß- und Sprunggelenkportfolio um zusätzliche spezialisierte Angebote zur Behandlung komplexer Eingriffe. Die Portfolioerweiterung im Bereich Extremitäten unterstützt den gebündelten Vertrieb in orthopädische Versorgungslinien, in denen Schienen, Orthesen und perioperative Produkte gemeinsam für Standardisierungszwecke bewertet werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus orthopädischen Schienen, die zur Immobilisierung, Unterstützung oder zum Schutz eines verletzten Körperteils während der Akutversorgung, der Genesung nach Verletzungen oder der postoperativen Stabilisierung eingesetzt werden, sowohl in institutionellen als auch in ambulanten Versorgungseinrichtungen.

Ausschlüsse vom Umfang: Aus Konsistenzgründen schließen wir starre orthopädische Bandagen und Stützen aus, die hauptsächlich der Positionierung oder Kompression dienen und keine immobilisierenden Schienen sind, sowie Gipsverbände und Gipsmaterialien.

Übersicht der Segmentierung

- Nach Produkt

- Fiberglas-Schienen

- Gips-Schienen

- Thermoplastische Schienen

- 3-D-gedruckte individuelle Schienen

- Schienenwerkzeuge und Zubehör

- Weitere Produkte

- Nach Material

- Fiberglas

- Gips

- Thermoplaste

- Kohlefaserverbundwerkstoffe

- Sonstige

- Nach Anwendung

- Untere Extremitäten

- Knöchel und Fuß

- Hüfte

- Knie

- Obere Extremitäten

- Ellenbogen

- Hand und Handgelenk

- Hals

- Schulter

- Wirbelsäule

- Untere Extremitäten

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Orthopädische Kliniken

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk-Research

Die Schreibtischarbeit begann mit der Erfassung, wie Schienen in verschiedenen Versorgungsumgebungen kategorisiert und beschafft werden, und der anschließenden Abgleichung mit öffentlichen Datenreihen, die auf Behandlungsvolumina hinweisen. Wir nutzten Quellen wie das US CDC (Verletzungs- und Notfallbesuchsindikatoren), das US Census Bureau und BEA (Gesundheitsausgaben und makroökonomische Indikatoren), OECD-Gesundheitsstatistiken (Signale zur Versorgungsnutzung und Kostenträgermix) sowie Bevölkerungs- und Alterungsindikatoren der WHO, um den nachfrageseitigen Kontext zu verankern.

Zur Kalibrierung der Preislogik und Vertriebskanalmuster überprüften wir zudem Unternehmensmeldungen, Investorenpräsentationen, Produktkataloge, Websites von Verbänden sowie seriöse Presseberichterstattung im Zusammenhang mit orthopädischen Versorgungspfaden. Anschließend nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen, Nachrichten und Finanzdaten sowie Patentdatenbanken, um Produkterneuerungszyklen zu identifizieren und die angebotsseitige Exponierung nach Region plausibilitätszuprüfen. Die oben genannten Quellen sind beispielhaft und nicht abschließend, und viele weitere Referenzen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um zu bestätigen, was im täglichen Beschaffungsgeschäft als Schiene gezählt wird, und um Preisspannen und Ersatzmuster nach Versorgungsumfeld zu überprüfen. Wir sprachen mit einer Mischung aus Herstellern, Distributoren und klinischen Interessenvertretern, einschließlich orthopädischer Kliniker und Beschaffungspersonal, mit Abdeckung in Amerika, EMEA und APAC, sodass regionale Praxisunterschiede erfasst und anschließend in den Annahmen berücksichtigt werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 20 % | APAC: 41 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 22 % | EMEA: 36 % |

| Kleinere Akteure: 20 % | Manager: 58 % | Amerika: 23 % |

Marktgrößenbestimmung & Prognose

Die zentrale Größenbestimmung beginnt mit einem Top-down-Ansatz, der die Nachfrage aus behandelten Verletzungs- und orthopädischen Versorgungsvolumina rekonstruiert, die dann in Schienennutzungsraten nach Versorgungsumfeld und Körperstelle übersetzt werden. Anschließend bestätigen wir die Gesamtwerte durch selektive Bottom-up-Näherungen, hauptsächlich durch stichprobenartige Preispunkte auf Produktebene multipliziert mit geschätzten Stückzahlen aus Kanalprüfungen sowie durch Überprüfungen der Lieferantenumsatzexponierung, soweit Offenlegungen dies zulassen.

Wesentliche Eingaben des Modells umfassen Trends bei Notfall- und ambulanten Besuchen im Zusammenhang mit Verstauchungen, Frakturen und Weichteilverletzungen, den Anteil der mit Immobilisierung im Vergleich zu alternativen Stützen behandelten Fälle, durchschnittliche Verkaufspreise nach gängigen Schienenformaten, die Aufteilung der Käufe zwischen Krankenhäusern und ambulanten Kliniken sowie regionale demografische Trends wie die Alterung, die die orthopädische Inzidenz beeinflussen. Für die Prognose wurde eine Szenarioanalyse hinsichtlich Verletzungsvolumina, ambulanter Verlagerung und Preisentwicklung angewendet, und die Szenarien wurden mit den Erwartungen der Befragten zu klinischer Praxis und Beschaffungsverhalten abgeglichen. Wo die Bottom-up-Transparenz schwach ist, werden Lücken durch konservative Bandbreiten für Nutzung und Preisgestaltung behandelt, die anschließend durch erneute Expertenbestätigung präzisiert werden, bevor die regionalen Zusammenfassungen finalisiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Signale wie die Richtung der Verletzungsinzidenz, Trends bei der Gesundheitsversorgungsnutzung und bekannte Verschiebungen in den Versorgungsumgebungen geprüft, und alle größeren Abweichungen werden vor der Freigabe untersucht. Ein zweiter Analyst überprüft die Kernannahmen, die Berechnungen und die Jahr-über-Jahr-Entwicklungen, und Fragen, die sich nicht auflösen lassen, werden zur Klärung an die Quellen zurückgeführt.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Marktentwicklung verändern, wie etwa größere regulatorische Maßnahmen, Änderungen bei der Erstattung oder plötzliche Nachfrageschocks. Vor der Auslieferung wird eine erneute Durchsicht durchgeführt, um sicherzustellen, dass aktuelle öffentliche Aktualisierungen und Expertenmeinungen in den endgültigen Zahlen und der Darstellung berücksichtigt sind.

Vergleich der Marktgrößenbestimmung für orthopädische Schienen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche veröffentlichte Marktwerte für orthopädische Schienen zu sehen, selbst wenn der Themenname gleich aussieht. Die Abweichung entsteht in der Regel dadurch, wie jede Studie das Produktset definiert, welches Jahr als Basisjahr behandelt wird und wie Preis- und Nutzungsannahmen in Umsatz umgerechnet werden.

Einige veröffentlichte Zahlen rechnen Gipsverbände und Gipsmaterialien in die Schienenzahl ein, und einige behandeln bestimmte reine Orthesenstützen als Teil der Immobilisierung. Bei Mordor Intelligence werden nur Schienen gezählt, die zur Immobilisierung oder Stabilisierung verwendet werden, während Gipsverbände und reine Orthesenstützen außerhalb des Umfangs liegen, was die Gesamtsumme und den Wachstumspfad verändert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,85 Mrd. USD (2026) | |

| Globaler Verlag A | 2,60 Mrd. USD (2026) | Wird oft mit einem breiteren Produktset dargestellt, das Gips- und Schienenmaterial gemeinsam umfassen kann, und die Preismischung kann nach oben verzerrt sein, wenn die Aufteilung zwischen Krankenhaus- und ambulanter Beschaffung nicht explizit modelliert wird. |

| Globaler Verlag B | 2,30 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und wendet möglicherweise schnellere Wachstumsannahmen an, die an breite Verletzungstrends gekoppelt sind, ohne durchgängig immobilisierende Schienen von angrenzenden orthopädischen Stützen über verschiedene Regionen hinweg zu trennen. |

Betrachtet man die Tabelle, lässt sich der Großteil der Abweichung auf die einbezogenen Produkte, den Zeitpunkt des Basisjahres und die Art und Weise zurückführen, wie durchschnittliche Verkaufspreise jährlich fortgeschrieben werden. Indem der Aufbau eng an behandelte orthopädische Volumina, klare Nutzungsraten und umgebungssensitive Preisgestaltung gekoppelt bleibt, bleibt der endgültige Wert auf Eingaben rückführbar, die auf wiederholbare Weise überprüft und aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für orthopädische Schienen?

Die Marktgröße für orthopädische Schienen betrug im Jahr 2026 USD 1,85 Milliarden und wird bis 2031 voraussichtlich USD 2,91 Milliarden erreichen.

Welcher Produkttyp dominiert den globalen Absatz?

Fiberglas-Schienen führten den Markt im Jahr 2025 mit einem Anteil von 45,05 % an und profitierten von niedrigen Kosten und breiter klinischer Vertrautheit.

Welche Region expandiert am schnellsten?

Asien-Pazifik wird bis 2031 voraussichtlich mit einem CAGR von 10,44 % wachsen, da die Versicherungsabdeckung zunimmt und die Verletzungsinzidenz steigt.

Wie beeinflussen 3-D-gedruckte Schienen das Wachstum?

3-D-gedruckte individuelle Schienen bieten überlegenen Patientenkomfort und kürzere Vorlaufzeiten, treiben einen CAGR von 10,18 % an und gestalten die Wettbewerbsdynamik neu.

Warum gewinnen thermoplastische Materialien an Bedeutung?

Thermoplaste ermöglichen eine Umformung bei Folgebesuchen, verbessern die Atmungsaktivität und unterstützen wasserfeste Designs – Faktoren, die zu ihrem CAGR von 10,05 % beitragen.

Was hemmt die Marktexpansion trotz starker Nachfrage?

Die Substitution durch Funktionsorthesen und anhaltende Versorgungslücken bei geringfügigen Verletzungen begrenzen die kurzfristige Einführung in bestimmten Patientengruppen.

Seite zuletzt aktualisiert am: