Marktgröße und Marktanteil für Nicht-PVC-IV-Beutel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

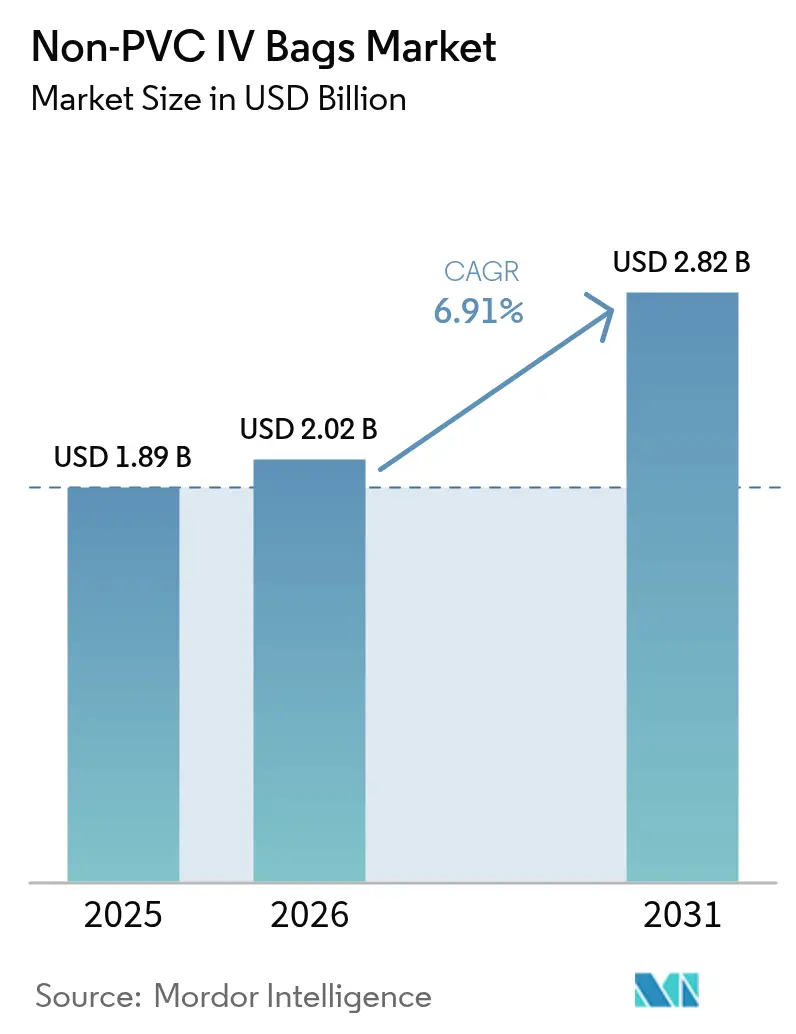

| Marktgröße (2026) | 2.02 Milliarden US-Dollar |

| Marktgröße (2031) | 2.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.91% CAGR |

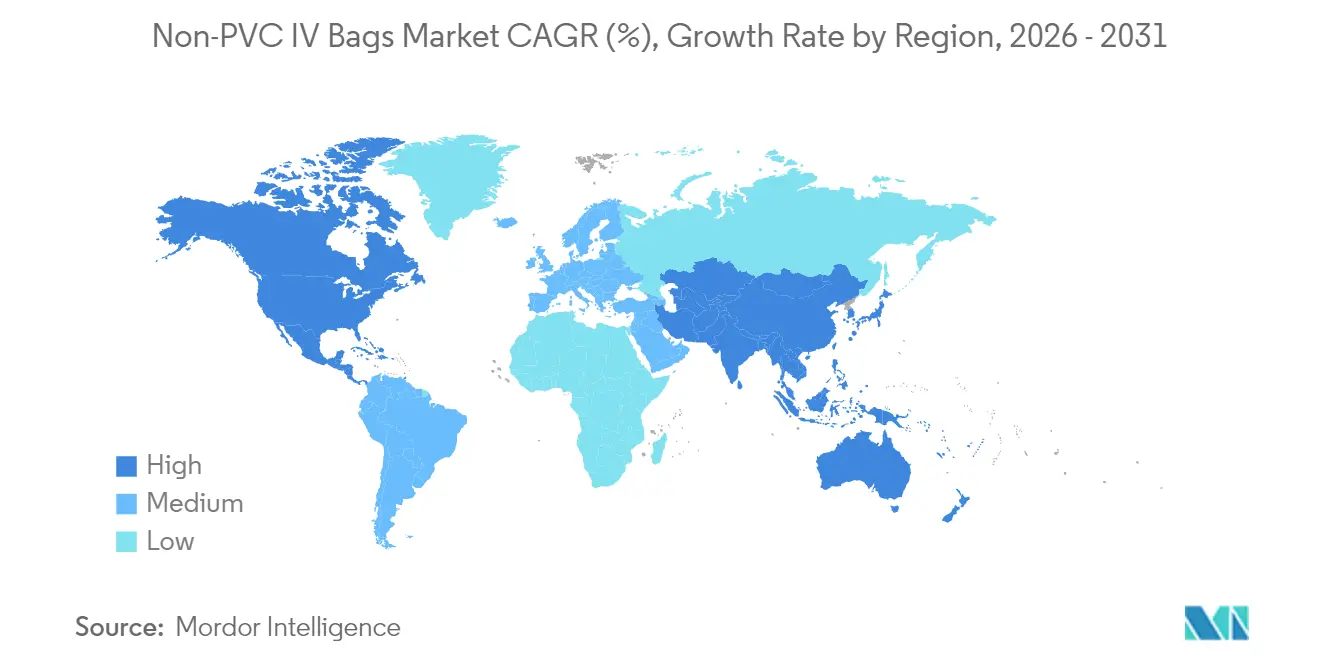

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nicht-PVC-IV-Beutel von Mordor Intelligence

Die Marktgröße für Nicht-PVC-IV-Beutel soll von USD 1,89 Milliarden im Jahr 2025 auf USD 2,02 Milliarden im Jahr 2026 wachsen und wird voraussichtlich bis 2031 bei einer CAGR von 6,91 % über den Zeitraum 2026–2031 USD 2,82 Milliarden erreichen. Der regulatorische Druck zur Entfernung von Di-Ethyl-Hexyl-Phthalat (DEHP) aus klinischen Umgebungen, die Dekarbonisierungsziele von Krankenhäusern und eine stetige Pipeline komplexer biologischer Infusionen verändern die Beschaffungsstrategien in Nordamerika, Europa und ausgewählten Volkswirtschaften im Asien-Pazifik-Raum. Ethylen-Vinylacetat (EVA) behält eine Volumenführerschaft, doch die rasche Verbreitung von Polypropylen signalisiert, dass kostenbewusste Käufer auf preisgünstigere, recycelbare Harze umsteigen. Das Wachstum wird auch durch intelligentere Arzneimittelverabreichungsformate unterstützt, wobei RFID-fähige Etiketten zunehmend mit intelligenten Pumpen kombiniert werden, um Medikationsfehler zu reduzieren. Schließlich veranlassen Lieferkettenerschütterungen im Petrochemiebereich die Hersteller dazu, auf biomassebasiertes EVA umzusteigen, das niedrigere Lebenszyklusemissionen bei gleichbleibender Leistung verspricht.

Wichtigste Erkenntnisse des Berichts

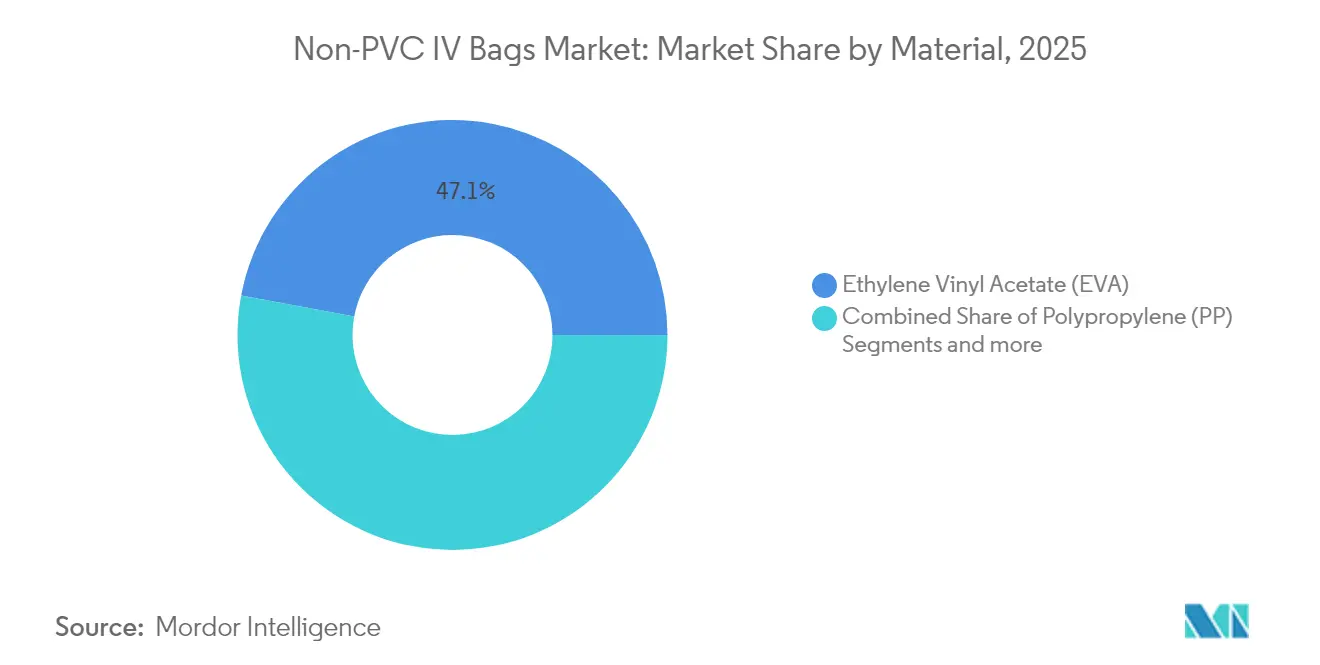

- - Nach Material entfielen 47,05 % des Marktanteils für Nicht-PVC-IV-Beutel im Jahr 2025 auf EVA.

- - Nach Produkttyp hielten Einkammerformate im Jahr 2025 einen Anteil von 65,10 % an der Marktgröße für Nicht-PVC-IV-Beutel, während Mehrkammerlösungen bis 2031 mit einer CAGR von 7,45 % wachsen.

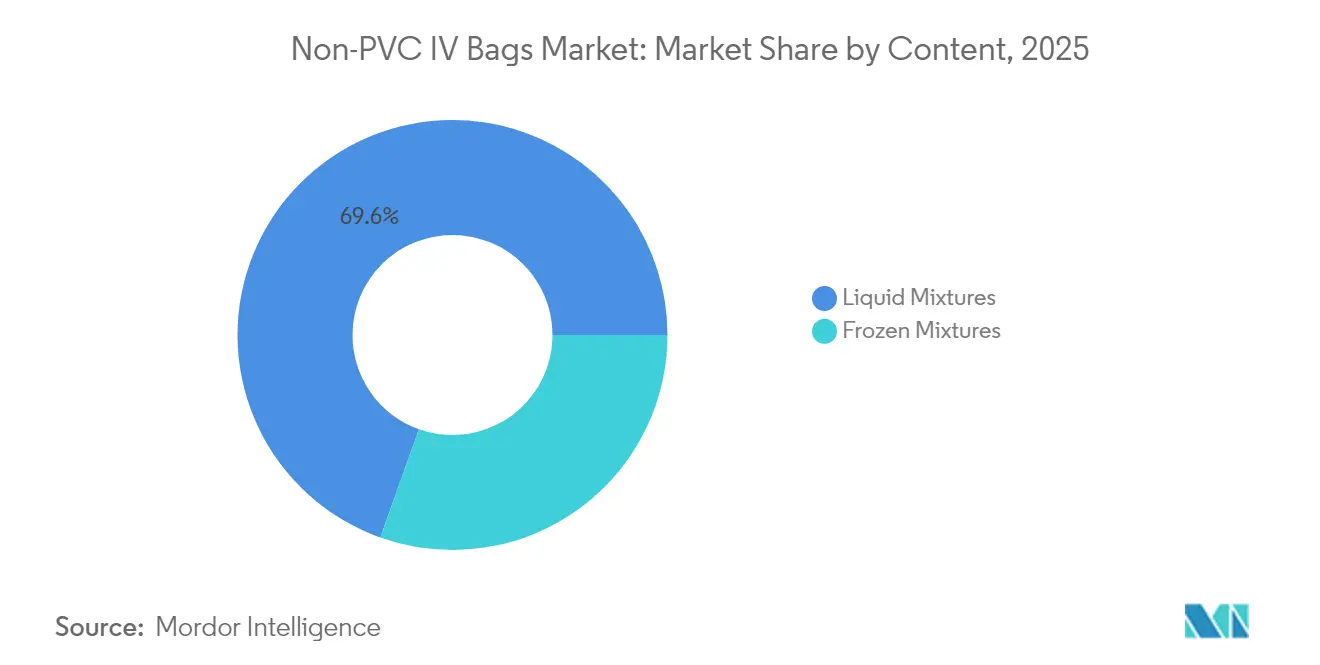

- - Nach Inhalt entfielen im Jahr 2025 69,55 % des Marktanteils für Nicht-PVC-IV-Beutel auf flüssige Gemische.

- - Nach Endnutzer entfielen im Jahr 2025 70,85 % des Umsatzes auf Krankenhäuser, und ambulante Operationszentren wachsen bis 2031 mit einer CAGR von 7,54 %.

- - Nach Geographie entfielen im Jahr 2025 40,85 % des Umsatzes auf Nordamerika, und der Asien-Pazifik-Raum wächst bis 2031 mit einer CAGR von 7,60 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für Nicht-PVC-IV-Beutel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückläufige PVC-Akzeptanz in reifen Märkten | +1.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Starkes Wachstum bei Biologika- und Onkologie-Infusionen | +1.5% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Zunahme der Infusionen im häuslichen und ambulanten Bereich | +1.2% | Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Strenge DEHP-Verbote gemäß EU-REACH und US-amerikanischer Proposition 65 | +1.0% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Innovationen bei eingebetteten RFID- und elektronischen Etiketten | +0.8% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Beschaffungsziele zur Dekarbonisierung von Krankenhäusern | +0.6% | Global, am stärksten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückläufige PVC-Akzeptanz in reifen Märkten

Beschaffungsteams in großen akademischen Krankenhäusern ziehen sich aktiv aus PVC-Geräten zurück, da sich die Erkenntnisse über Phthalatoxizität in klinischen Netzwerken verbreiten. Das Versprechen der Cleveland Clinic, PVC und DEHP bis 2025 aus zwei umsatzstarken Versorgungskategorien zu entfernen, ist zu einem Maßstab für Nachhaltigkeits-Benchmarking unter US-amerikanischen Gesundheitssystemen geworden [1]Cleveland Clinic, „PVC and DEHP Elimination Initiative”, clevelandclinic.org. Die Empfehlung der US-amerikanischen Arzneimittelbehörde (FDA), die DEHP-Exposition in neonatalen und pädiatrischen Umgebungen zu minimieren, hat Nicht-PVC-Alternativen in der Intensivpflege von optional zu unverzichtbar gemacht. Einkaufskonsortien bewerten Angebote nun anhand von Lebenszyklusrisikokennzahlen statt nur nach dem Stückpreis, was Lieferanten dazu zwingt, konforme Lösungen in großem Maßstab bereitzustellen [2]Practice Greenhealth, „Safer Materials in Neonatal Care”, practicegreenhealth.org. In der Europäischen Union gibt der REACH-Einschränkungs-Fahrplan, der auf PVC-Zusatzstoffe abzielt, den Herstellern regulatorische Sicherheit für die Umrüstung von Produktionslinien. Da Peer-Institutionen Fortschrittsberichte veröffentlichen, normalisiert ein Netzwerkeffekt die DEHP-freie IV-Beschaffung in Nordamerika und Westeuropa rasch.

Starkes Wachstum bei Biologika- und Onkologie-Infusionen

Die Onkologie-Pipeline treibt die Nachfrage nach Beuteln voran, die keine Weichmacher freisetzen oder die biologische Wirksamkeit beeinträchtigen. Quellen prognostizieren, dass in den nächsten fünf Jahren mehr als 100 neue Krebstherapien auf den Markt kommen werden, von denen viele Nicht-PVC-Behälter zur Erhaltung der Arzneimittelstabilität benötigen. Allein Antikörper-Wirkstoff-Konjugate erzielten im Jahr 2024 einen Umsatz von USD 14,9 Milliarden bei einer zusammengesetzten Wachstumsrate von 40 %. Diese hochwertigen Therapeutika machen den Preis zu einem nachrangigen Anliegen gegenüber Sicherheit und Kompatibilität und begünstigen Nicht-PVC-Formate selbst in kostenempfindlichen Einrichtungen. Radioliganden- und personalisierte Therapien benötigen Behälter mit überlegener chemischer Inertheit; EVA und neuartige Copolyester erfüllen diese Anforderung. Investitionen in dedizierte Onkologie-Infusionsräume stellen sicher, dass Krankenhäuser weiterhin hochwertige DEHP-freie Beutel vorrätig halten, während häusliche Chemotherapiedienste dieselben Spezifikationen verwenden, um die Behandlung über stationäre Abteilungen hinaus auszuweiten.

Zunahme der Infusionen im häuslichen und ambulanten Bereich

Ambulante Operationszentren behandelten im Jahr 2022 3,3 Millionen Medicare-Begünstigte und absorbierten USD 6,1 Milliarden an Bundesausgaben, was die Verlagerung hin zu kostengünstigerer ambulanter Versorgung bestätigt [3]Medicare Payment Advisory Commission, „Ambulatory Surgical Center Services Payment System”, medpac.gov. Längere Lagerintervalle und die Selbstverabreichung durch Patienten erhöhen die Sterilisierungs- und Barriereanforderungen, was die Beschaffungsteams dazu veranlasst, Nicht-PVC-Behälter zu standardisieren. Die Interoperabilität mit dosierungsfehlervermindernden Pumpen hat die Einführung RFID-markierter Beutel beschleunigt, die Vorbereitungsdaten direkt in elektronische Krankenakten einspeisen und Ereignisse mit falschen Arzneimitteln oder falschen Dosen abmildern. Häusliche Infusionsanbieter betten zunehmend DEHP-freie Spezifikationen in Ausschreibungsunterlagen ein, um gefährdete Langzeitpatienten zu schützen. Der prognostizierte Aufwand von USD 142 Milliarden für die globale Infusionstherapie bis 2027 wird einen großen Anteil an alternative Versorgungsstandorte kanalisieren und ein überdurchschnittliches Wachstum für den Markt für Nicht-PVC-IV-Beutel aufrechterhalten.

Strenge DEHP-Verbote gemäß EU-REACH und US-amerikanischer Proposition 65

Konvergierende Vorschriften beseitigen die Machbarkeit regionsspezifischer PVC-Produktlinien. Die Verordnung (EU) 2023/2482 der Europäischen Kommission verbietet DEHP in Medizinprodukten ab Juli 2030, sofern Unternehmen nicht bis Januar 2029 eine Zulassung erhalten. In Kalifornien verlangt AB 2300 von Herstellern, Kunden bis Juli 2025 über DEHP-freie Lösungen zu informieren und den Compliance-Status bis Januar 2028 zu aktualisieren, was die Forschungs- und Entwicklungszeitpläne de facto beschleunigt. Der Vorschlag der Europäischen Chemikalienagentur zur Erweiterung der Zulassungsliste könnte 11 weitere Ersatzphthalate erfassen und Hersteller in Richtung phthalatfreier Harze drängen. Da sich die wichtigsten Märkte nun angleichen, stehen globale Lieferanten vor einer einzigen Wahl: die Nicht-PVC-Produktion hochfahren oder hochwertige Regionen verlassen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 15–20 % Preisaufschlag gegenüber PVC-Äquivalenten | -1.4% | Global, am stärksten in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit der Lieferkette von EVA-Harzimporten | -0.9% | Global, konzentriert in Regionen ohne petrochemische Kapazität | Mittelfristig (2–4 Jahre) |

| Qualifizierungsträgheit in Niedrigeinkommensländern | -0.7% | Niedrig- und Mitteleinkommensländer | Langfristig (≥ 4 Jahre) |

| Engpässe beim Recycling am Lebensende | -0.5% | Global, am akutesten in Regionen mit fortschrittlichem Abfallmanagement | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

15–20 % Preisaufschlag gegenüber PVC-Äquivalenten

Selbst dort, wo die Gesetzgebung die Entfernung von DEHP vorschreibt, müssen Beschaffungsmanager höhere Stückpreise mit gleichbleibenden Betriebsbudgets in Einklang bringen. PVC profitiert von jahrzehntelanger Prozessoptimierung, die Skaleneffekte liefert; im Gegensatz dazu weisen Nicht-PVC-Beutellinien noch kleinere Chargengrößen und höhere Harzkosten auf. Großvolumige Commodities wie 0,9%ige Kochsalzlösung verstärken das absolute Kostengefälle, wenn Krankenhäuser Millionen von Einheiten einkaufen. Einige Systeme verschieben die Umstellung, bis endgültige Regelungen kostengünstige PVC-Optionen vollständig eliminieren. Vielversprechenderweise führte Dow-Mitsui Polychemicals im Jahr 2024 biomassebasiertes EVA ein und signalisierte damit einen Weg zur eventuellen Kostenparität, wenn die Bioeinsatzmengen steigen. Da Umwelt-, Gesundheits- und Entsorgungskosten zu Einzelposten in wertorientierten Ausschreibungen werden, verringert sich der scheinbare Aufschlag, doch der Preis bleibt kurzfristig ein Hindernis in ressourcenarmen Umgebungen.

Abhängigkeit der Lieferkette von EVA-Harzimporten

Hersteller, die außerhalb Nordamerikas und Nordostasiens tätig sind, sind auf importiertes EVA angewiesen und damit Wechselkursrisiken und Lieferunterbrechungen ausgesetzt. Die Erfahrungen des Sektors während jüngster hurrikan-bedingter Ethylenausfälle unterstrichen die Anfälligkeit einfacher Bezugsquellen für kritische Pflegeprodukte. Volatile Rohölpreise schlagen sich fast direkt in EVA-Verträgen nieder und untergraben mehrjährige Preisvereinbarungen mit Krankenhäusern. Regierungen beginnen, Lokalisierungsanreize mit Gesundheitsausschreibungen zu bündeln, doch eine vollständige Harzanlage erfordert Investitionen in Milliardenhöhe und eine mehrjährige Genehmigung. Alternative Einsatzstoffe – Bioethylen oder chemisch recyceltes Polyethylen – könnten die Lieferantenbasis erweitern, sobald behördliche Zulassungen gesichert sind, bleiben aber mittelfristige Aussichten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Kostengetriebene Polypropylen-Herausforderung für die EVA-Führung

EVA behielt im Jahr 2025 einen Marktanteil von 47,05 % für Nicht-PVC-IV-Beutel, da seine Flexibilität und optische Klarheit die Leistung von herkömmlichem PVC widerspiegeln und gleichzeitig DEHP eliminieren. Dennoch schreitet das Polypropylen-Teilsegment mit einer CAGR von 7,32 % bis 2031 voran, angetrieben durch niedrigere Harzpreise, bessere Recyclingfähigkeit und einfachere Sterilisationsprotokolle. Der Markt für Nicht-PVC-IV-Beutel erlebt Innovationen bei biobasierten EVA-Typen, die mechanische Eigenschaften erfüllen und gleichzeitig die Emissionen von der Wiege bis zum Werkstor um bis zu 75 % reduzieren. In kosteneingeschränkten öffentlichen Krankenhäusern des aufstrebenden Asiens gewinnt der Preisvorteil von Polypropylen Ausschreibungen, selbst dort, wo EVA in führenden Onkologiezentren dominiert. Regulatorische Dossiers zeigen, dass beide Harze die Extraktionsgrenzen gemäß USP <661.1> erfüllen, sodass Beschaffungsteams zwischen Flexibilität und Kosten abwägen müssen. Im Prognosehorizont könnte das Segment zu einem Zweikampf konvergieren, sofern Copolyesterether (COPE)-Hersteller keine Massenproduktionspreise erschließen.

EVA-Lieferanten kontern die Dynamik von Polypropylen, indem sie die Kältetemperatur-Rissbeständigkeit und das längere Sterilisationsfenster hervorheben. Multinationale Harzproduzenten investieren auch in geschlossene Rücknahmeprogramme, um gebrauchte Beutel zu sammeln und aufzubereiten, und schaffen damit eine Kreislaufwirtschaftserzählung, die für Nachhaltigkeitsbeauftragte von Krankenhäusern attraktiv ist. Wo Regierungen Gebühren zur erweiterten Herstellerverantwortung einführen, könnten diese Programme den Preisaufschlag von EVA ausgleichen und die Dominanz des Harzes im Markt für Nicht-PVC-IV-Beutel verlängern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produkt: Mehrkammersysteme gewinnen klinische Gunst

Einkammerbeutel generierten im Jahr 2025 65,10 % der Marktgröße für Nicht-PVC-IV-Beutel aufgrund ihrer breiten Anwendung bei Hydration, Antibiotika und Analgetika. Dennoch werden Mehrkammervarianten voraussichtlich bis 2031 eine CAGR von 7,45 % erzielen, da parenterale Ernährungsprotokolle immer anspruchsvoller werden. Klinische Studien verbinden vorgefüllte Dreikammerernährungsbeutel mit weniger Kompoundierungsfehlern und verbesserter Kaloriengenauigkeit. Krankenhäuser ohne 24-Stunden-Apothekendienste schätzen Raumtemperatur-Haltbarkeitszeiten von bis zu 24 Monaten, was Abfall reduziert. Das DUPLEX-Arzneimittelverabreichungssystem von B. Braun, das im April 2025 von der US-amerikanischen FDA freigegeben wurde, demonstrierte eine 54%ige Reduzierung von Medikationsfehlern und verdeutlicht die Sicherheitsprämie, die die Einführung vorantreibt.

Dennoch berichtete eine Umfrage unter Praktikern, veröffentlicht von ECRI, dass ein Drittel der Kliniker mindestens einen Fehler bei der Verwendung von Mehrkammer-Parenteralernährung festgestellt hatte, was die Notwendigkeit einer robusten Schulung vor Ort unterstreicht. Hersteller integrieren farbcodierte Aktivierungsports und hörbare Schnappindikatoren, um Benutzerprobleme zu beheben. Da die Krankenhausapotheken-Budgets enger werden, stärken Kostenrechner, die Arbeitseinsparungen durch gebrauchsfertige Beutel aufzeigen, den kommerziellen Fall und unterstützen zweistellige Penetrationsgewinne im Markt für Nicht-PVC-IV-Beutel.

Nach Inhalt: Gefrorene Gemische gehen über Nischenanwendungen hinaus

Flüssige Formulierungen machten im Jahr 2025 69,55 % des Umsatzes aus, dank eingefahrener Praxis, Umgebungsverteilungsketten und schnellem Umlauf-Compounding. Gefrorene Gemische, einst auf isolierte Onkologiepräparate beschränkt, wachsen mit einer CAGR von 7,58 %, da die Kühlketten-Logistik reift. Diese Produkte schützen die Wirksamkeit von monoklonalen Antikörpern und hochwertigen Chemotherapeutika während sechsmonatiger Lagerzyklen, was für tertiäre Krankenhäuser mit regionalen Arzneimittelrepositorien attraktiv ist. In Nicht-PVC-Laminatfolien eingebettete Temperaturverfolgungsetiketten speisen Daten in Cloud-Dashboards ein und helfen Apothekern, gute Vertriebspraktiken einzuhalten und kostspielige Entsorgungen zu vermeiden.

Gekühlte Versandcontainer mit passiven Phasenwechselpaneelen ermöglichen nun transkontinentale Transfers ohne Trockeneis und senken die Frachtemmissionen. Obwohl Einkaufsmanager die Gefrierkapitalkosten amortisieren müssen, überwiegen häufig reduzierte Arzneimittelveralterung und Notfallbevorratungsvorteile die Investition. In Geographien mit niedrigeren Breitengraden, wo Umgebungswärme die Arzneimittelstabilität herausfordert, wird die Einführung von Gefrierbeuteln voraussichtlich den globalen Durchschnitt übertreffen und den Anteil im Markt für Nicht-PVC-IV-Beutel steigern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: ASC-Expansion erweitert das adressierbare Volumen

Krankenhäuser behielten im Jahr 2025 70,85 % des Verbrauchs, angetrieben durch rund-um-die-Uhr-Intensivpflegebedarf und hohe Lagerumschlagshäufigkeit. Dennoch wird für ambulante Operationszentren bis 2031 eine CAGR von 7,54 % prognostiziert, was die Kapitalgeberanreize zur Migration von Tageseingriffen in kostengünstigere Einrichtungen widerspiegelt. Ambulante Operationszentren schätzen leichte, stichfeste Nicht-PVC-Beutel, die nahtlos mit kompakten intelligenten Pumpen für die postoperative Analgesie integrierbar sind. Die erweiterten gebündelten Zahlungen von Medicare für ambulante Gelenkersatzoperationen legen einen besonderen Wert auf fehlerfreie Infusionstherapie und verschaffen DEHP-freien Geräten einen Wettbewerbsvorteil.

Auf Rheumatologie, Gastroenterologie und Immunologie spezialisierte Kliniken stellen eine aufstrebende Nutzerbasis dar, die Infusionsräume einrichtet, um Biologika außerhalb von Krankenhausmauern zu verabreichen. Häusliche Pflegedienstleister bilden den kleinsten, aber am schnellsten wachsenden Anteil, der durch Kuriernetzwerke ermöglicht wird, die RFID-markierte, stabilitätszertifizierte Beutel direkt an Patienten liefern. Anbieter, die eine End-to-End-Kühlketten-Abwicklung und Vor-Ort-Abholung von Abfällen anbieten, differenzieren sich, da Erstattungsmodelle zunehmend Gesamtkosteneinsparungen der Versorgung anstelle des ursprünglichen Kaufpreises honorieren.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit 40,85 % des globalen Umsatzes, da frühe DEHP-Verbote und Nachhaltigkeitsprogramme der Krankenhäuser eine gesicherte Nachfrage nach konformen Produkten schufen. Die weit verbreitete Einführung in hoch-akuten neonatalen Intensivstationen stützt das Basisvolumen, während staatliche Gesetze wie Kaliforniens Toxic-Free Medical Devices Act residuelle PVC-Produkte aus Formularen entfernen. Das Wachstum hängt nun davon ab, kleinere Gemeinschaftskrankenhäuser und Einrichtungen des Veteranenministeriums zu erschließen, wo die Budgetsensitivität erheblich bleibt.

Europa folgt als reife, aber stetig expandierende Arena. Das verzögerte EU-Abschneidedatum Juli 2030 gewährt Einrichtungen ausreichend Übergangszeit und ermöglicht eine geordnete Abwicklung von PVC-Beständen. Beschaffungsrahmen bewerten zunehmend Kohlenstoff-Fußabdruckoffenlegungen neben der klinischen Leistung, was Pilotprojekte zur geschlossenen Kreislaufwiederverwertung unter der Führung von Baxter im Vereinigten Königreich begünstigt. Variationen bei nationalen Erstattungen schränken die schnelle Einführung in Südeuropa ein, aber nordische und deutsche Krankenhäuser setzen weiterhin aggressive Kunststoffreduzierungs-Benchmarks, die sich auf kontinentale Gruppeneinkaufsorganisationen auswirken.

Der Asien-Pazifik-Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 7,60 % bis 2031. Bevölkerungsgewichtete Erweiterungen der Gesundheitskapazitäten, insbesondere in China, Indien und Südostasien, vergrößern die Basisnachfrage nach Infusions-Einwegartikeln. Regionale Regierungen haben Anreize für inländische Reinraum-Fertigungsanlagen angekündigt und damit Joint Ventures zwischen globalen Harzlieferanten und lokalen Auftragsproduzenten angezogen. Gleichzeitig erfordert die fragmentierte Regulierungsaufsicht länderspezifische Zulassungen, was die Genehmigungszeitpläne für ausländische Marken verlängert. Unternehmen, die geschickt im Technologietransfer und in der lokalen Beschaffung von Inhalten sind, können überdurchschnittliche Gewinne erzielen und die breitere Einführung des Marktes für Nicht-PVC-IV-Beutel in der gesamten Region beschleunigen.

Wettbewerbslandschaft

Der Markt für Nicht-PVC-IV-Beutel weist eine mittlere Konzentration auf, mit weniger als 15 globalen Akteuren, die in der Lage sind, medizinisch-qualifizierte Folienextrusion in hohem Volumen, Gammasterilisation und Mehrkammerschweißen durchzuführen. Zu den Einstiegshürden gehören die ISO-13485-Zertifizierung, die Biokompatibilitätsvalidierung und kapitalintensive Reinraumanlagen. Führende Unternehmen betonen schrittweise Materialinnovationen – wie peroxidfreie Vernetzung zur Reduzierung von Extraktionsstoffen – neben Kostensenkungsprogrammen, um am anhaltenden EVA-Preisaufschlag zu nagen.

Nachhaltigkeitsnachweise entwickeln sich schnell zu einem Differenzierungsmerkmal. Baxter pilotierte ein Rücknahmeprogramm im Northwestern Memorial Hospital, das 6 Tonnen IV-Beutelabfall von der Deponie ablenkte und veranschaulicht, wie Kreislaufwirtschaftsinitiativen die Kundenbindung stärken können. Patentanmeldungen entwickeln sich in Richtung Smart-Label-Integration und modulare Portsysteme; ein aktuelles US-Patent umfasst einen kolbenversiegelten Additivport, der die Haltbarkeit verlängert, ohne die Sterilität zu beeinträchtigen. Diese Innovationen sprechen direkt Benutzerfreundlichkeit und Sicherheit an und stimmen mit Krankenhausmetriken überein, die an die Erstattung gebunden sind.

Fusionen und Übernahmen gestalten das Feld weiterhin um. Nordson's Kauf von Atrion für USD 460 Millionen im Mai 2024 sicherte drei FDA-registrierte Anlagen und ein spezialisiertes Flüssigkeitsverabreichungs-Portfolio und schloss Fähigkeitslücken in der Nicht-PVC-Beutelproduktion. Regionale Wettbewerber gewinnen ebenfalls an Boden: Mehrere südostasiatische Unternehmen liefern jetzt EVA-Folie an inländische Hersteller und reduzieren die Importabhängigkeit und erzeugen Preiswettbewerb in mittleren Segmenten. Insgesamt werden die Widerstandsfähigkeit der Lieferkette, regulatorische Agilität und ESG-Leistung die Marktanteilsverschiebungen eher bestimmen als allein disruptive Technologie.

Marktführer für Nicht-PVC-IV-Beutel

B. Braun Medical Inc

Baxter

JW Life Science

RENOLIT SE

Fresenius Kabi

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: B. Braun Medical erhielt die FDA-Freigabe für Piperacillin-Tazobactam in seinem DEHP-freien, PVC-freien DUPLEX-Zweikammersystem und berichtete von einer 54%igen Reduzierung von Medikationsfehlern.

- September 2024: Avient Corporation erweiterte die medizinische TPU-Produktion und stellte NEUSoft-Typen für IV-Anwendungen vor, die internationalen Medizinstandards entsprechen.

- September 2024: Dow-Mitsui Polychemicals begann mit dem kommerziellen Verkauf von biomassebasiertem EVA und LDPE-Harzen mit identischen mechanischen Eigenschaften wie petrochemisch gewonnene Äquivalente.

- Mai 2024: Nordson Corporation schloss die Übernahme von Atrion Corporation für USD 460 Millionen ab und fügte medizinisch-qualifizierte Flüssigkeitsverabreichungstechnologien und drei US-amerikanische FDA-registrierte Fabriken hinzu.

Berichtsumfang des globalen Markts für Nicht-PVC-IV-Beutel

Gemäß dem Umfang des Berichts sind Nicht-PVC-IV-Beutel intravenöse Beutel, die aus Nicht-Polyvinylchlorid-Folie hergestellt werden. Diese Beutel haben mehrere Vorteile wie geringere Umweltverschmutzung, Sicherheit, Kompatibilität, geringes Gewicht, Benutzerfreundlichkeit und geringes Kontaminationsrisiko, weshalb eine enorme Nachfrage für die Onkologiebehandlung besteht. Der Markt für Nicht-PVC-IV-Beutel ist segmentiert nach Material (Ethylen-Vinylacetat, Copolyesterether, Polypropylen und Sonstige), Produkt (Mehrkammer, Einkammer), Inhalt (Flüssiges Gemisch und Gefrorenes Gemisch) und Geographie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Ethylen-Vinylacetat (EVA) |

| Polypropylen (PP) |

| Copolyesterether (COPE) |

| Sonstige |

| Einkammerbeutel |

| Mehrkammerbeutel |

| Flüssige Gemische |

| Gefrorene Gemische |

| Krankenhäuser |

| Fachkliniken |

| Ambulante Operationszentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Material | Ethylen-Vinylacetat (EVA) | |

| Polypropylen (PP) | ||

| Copolyesterether (COPE) | ||

| Sonstige | ||

| Nach Produkt | Einkammerbeutel | |

| Mehrkammerbeutel | ||

| Nach Inhalt | Flüssige Gemische | |

| Gefrorene Gemische | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Ambulante Operationszentren | ||

| Sonstige | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der Wert des Markts für Nicht-PVC-IV-Beutel im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 2,02 Milliarden geschätzt.

Wie schnell wird der Markt für Nicht-PVC-IV-Beutel voraussichtlich wachsen?

Er wird voraussichtlich mit einer CAGR von 6,91 % wachsen und bis 2031 USD 2,82 Milliarden erreichen.

Welches Material führt derzeit beim Umsatz von DEHP-freien IV-Behältern?

EVA hält einen Anteil von 47,05 %, obwohl Polypropylen die am schnellsten wachsende Alternative ist.

Warum gewinnen Mehrkammerbeutel an Bedeutung?

Sie vereinfachen die parenterale Ernährungsverabreichung und demonstrierten eine 54%ige Fehlerreduzierung in FDA-geprüften Systemen.

Welche Region weist das höchste Wachstumspotenzial auf?

Der Asien-Pazifik-Raum wird voraussichtlich bis 2031 eine CAGR von 7,60 % erzielen, angesichts eines raschen Ausbaus der Gesundheitsinfrastruktur.

Was ist das wichtigste Hindernis für eine breitere Einführung in Schwellenmärkten?

Ein Preisaufschlag von 15–20 % gegenüber PVC bleibt eine Hürde, wo Erstattungsbudgets knapp sind.

Seite zuletzt aktualisiert am: