Größe und Marktanteil des australischen Luftfahrtmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.14 Milliarden US-Dollar |

| Marktgröße (2026) | 4.2 Milliarden US-Dollar |

| Marktgröße (2031) | 4.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Luftfahrtmarkts durch Mordor Intelligence

Die Größe des australischen Luftfahrtmarkts wird im Jahr 2026 auf USD 4,2 Milliarden geschätzt, ausgehend von einem Wert von USD 4,14 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 4,51 Milliarden und einem Wachstum von 1,45 % CAGR im Zeitraum 2026–2031. Eine schnellere Erholung im Freizeitreisebereich, gezielte Verteidigungsausgaben und laufende Flottenerneuerungsprogramme sichern den kurzfristigen Schwung, auch wenn Flughafenüberlastung, Fachkräftemangel und Kostensteigerungsdruck einen robusteren Aufschwung bremsen. Der australische Luftfahrtmarkt konzentriert sich nun auf Nachhaltigkeitsziele, wobei Betreiber Blends aus nachhaltigem Flugkraftstoff (SAF) testen, elektrisch-hybride Antriebe erkunden und simulationsbasierte Schulungen zur Emissionsreduzierung ausbauen. Verteidigungsbeschaffungen wie der F-35A Lightning II steigern die langfristige Nachfrage nach hochwertigen Plattformen und schaffen Übertragungseffekte für Anbieter von Wartung, Reparatur und Überholung (MRO).

Wesentliche Erkenntnisse des Berichts

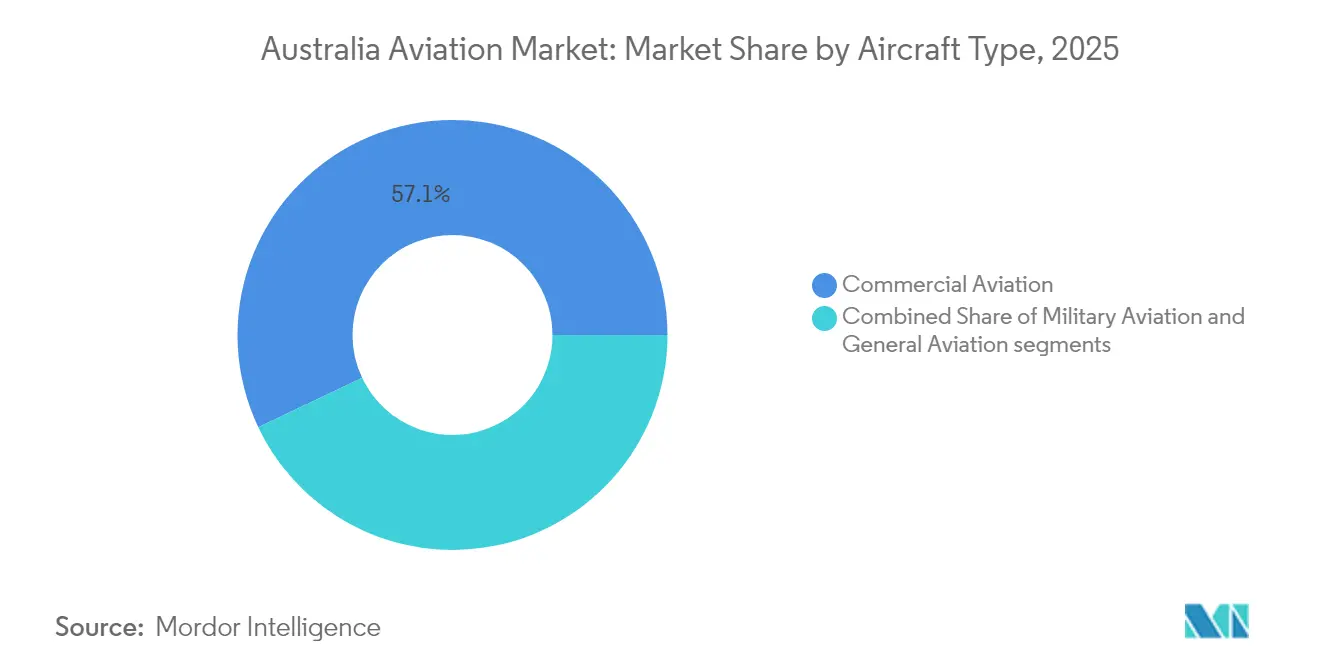

- Nach Flugzeugtyp hielt die kommerzielle Luftfahrt im Jahr 2025 einen Marktanteil von 57,05 % am australischen Luftfahrtmarkt, während die militärische Luftfahrt bis 2031 voraussichtlich mit einer CAGR von 3,62 % wachsen wird.

- Nach Antriebstechnologie entfielen Turbofan-Triebwerke im Jahr 2025 auf 65,02 % der Größe des australischen Luftfahrtmarkts; Turbowellen-Triebwerke werden jedoch voraussichtlich mit der höchsten Rate wachsen, mit einer CAGR von 2,65 % im Prognosezeitraum.

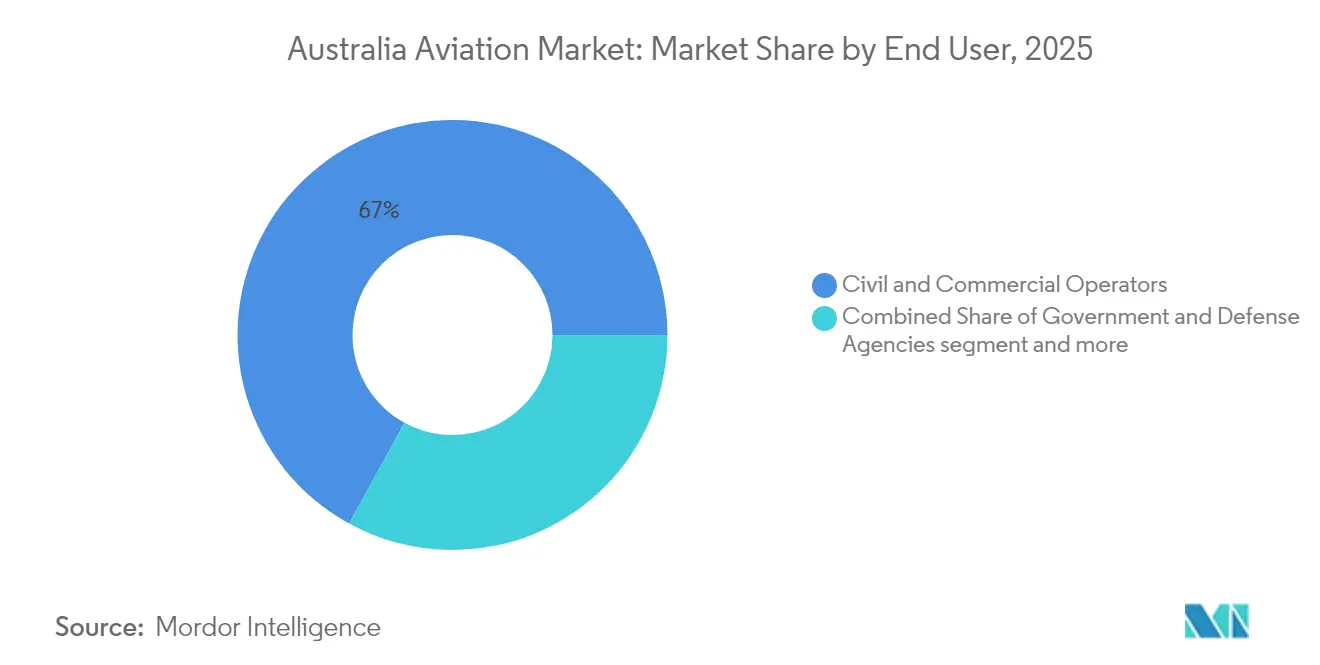

- Nach Endnutzer hielten zivile und kommerzielle Betreiber im Jahr 2025 einen Anteil von 67,02 % an der Größe des australischen Luftfahrtmarkts; Regierungs- und Verteidigungsbehörden verzeichneten das stärkste Wachstum mit einer CAGR von 2,43 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum australischen Luftfahrtmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung der Nachfrage im Inlands- und internationalen Luftverkehr | +0.4% | Korridore Sydney, Melbourne und Brisbane | Kurzfristig (≤ 2 Jahre) |

| Flottenmodernisierungsmaßnahmen und Einführung nachhaltiger Flugzeugtechnologien | +0.3% | Nationale Airline-Drehkreuze | Mittelfristig (2–4 Jahre) |

| Erhöhte Verteidigungsausgaben und Stärkung der indopazifischen Sicherheitsallianzen | +0.5% | Stützpunkte in Nordaustralien | Langfristig (≥ 4 Jahre) |

| Ausbau der Luftfahrtausbildungsinfrastruktur und Simulationskapazitäten | +0.2% | Ausbildungszentren in Perth, Adelaide und Brisbane | Mittelfristig (2–4 Jahre) |

| Verbesserte regionale Luftanbindung zu unterversorgten und abgelegenen Standorten | +0.2% | Minenkorridore in Westaustralien | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Hubschraubern im Katastrophenschutz und Notfallrettungsdienst | +0.1% | Buschbrandgefährdete Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung der Nachfrage im Inlands- und internationalen Luftverkehr

Der Inlandsverkehr übertraf die Vorkrisenbenchmarks der Pandemie und erreichte im Geschäftsjahr 2024 3,7 Millionen Flugbewegungen, was die Widerstandsfähigkeit des Sektors belegt. Die Nachfrage ist stärker auf Freizeitreisen ausgerichtet, da der Geschäftsreiseverkehr aufgrund des Einsatzes von Hybrid-Besprechungstools, die den Bedarf an Präsenzreisen verringern, noch immer 15–20 % unter dem Niveau von 2019 liegt. Die internationale Sitzplatzkapazität kehrt schrittweise zurück; bilaterale Obergrenzen und Flottenallokationsstrategien der Fluggesellschaften begünstigen ertragstarke Strecken, was die vollständige Wiederherstellung des Netzes verzögert. Dennoch wird erwartet, dass das Passagiervolumen im asiatisch-pazifischen Raum im Jahr 2025 um 7,9 % steigen wird, was die eingehenden Ströme aus China und Indien stärkt.[1] Internationaler Luftverkehrsverband, „Nachfrageausblick Asien-Pazifik 2025,” iata.org Diese Trends stützen anhaltend hohe Auslastungsgrade für große Inlandsfluggesellschaften und eröffnen Regionalfluggesellschaften Möglichkeiten zur Bedienung unterversorgter Stadtverbindungen. Mit steigendem Verkehrsaufkommen profitiert der australische Luftfahrtmarkt von höheren Nebeneinnahmen und gesteigertem Flughafeneinzelhandelsausgaben bei Freizeitreisenden.

Flottenmodernisierungsmaßnahmen und Einführung nachhaltiger Flugzeugtechnologien

Betreiber beschleunigen Ersatzzyklen und priorisieren kraftstoffeffiziente Typen, um volatile Kraftstoffkosten zu dämpfen und aufkommende Nachhaltigkeitsanforderungen zu erfüllen. Qantas hat die Konsolidierung seiner Turboprop-Flotte vorangetrieben, die aus rund 14 Dash-8-400-Flugzeugen besteht, wobei 19 kleinere Einheiten ersetzt werden, um Sitzkilometer zu steigern und gleichzeitig die Emissionen pro Passagier zu senken. Der SAF-Einsatz bleibt aufgrund fehlender lokaler Produktion begrenzt, doch verbindliche unternehmenseigene Klimaziele und die Aussicht auf CO₂-Bepreisung fördern die frühe Akzeptanz. Elektrische und hybride Konzepte gewinnen für Strecken unter 300 Seemeilen an Bedeutung, mit geplanten Probenachrüstungen bei Kurzstrecken-Turboprops. Durch künstliche Intelligenz unterstützte Designabläufe, wie von der Swinburne University demonstriert, können Entwicklungszeiträume von Jahren auf Monate verkürzen und den Markteintritt von Flugzeugen der nächsten Generation mit geringen Emissionen beschleunigen.[2]Swinburne University, „KI-gestütztes Flugzeugdesign,” swinburne.edu.au Diese Modernisierungsmaßnahmen verbessern die Zuverlässigkeit, reduzieren Wartungsstunden und bringen Flotten in Einklang mit strengeren Lärm- und Emissionsobergrenzen an großen Flughäfen.

Erhöhte Verteidigungsausgaben und Stärkung der indopazifischen Sicherheitsallianzen

Die Nationale Verteidigungsstrategie 2024 sieht USD 330 Milliarden für Luftfahrtfähigkeiten über das Jahrzehnt vor, was auf einen erheblichen Anstieg der Ausgaben für die militärische Luftfahrt hindeutet. Programmausweitungen für F-35A-Kampfflugzeuge und P-8A-Seeaufklärungsflugzeuge unterstreichen Canberras nordwärts ausgerichtete Haltung und den Bedarf an interoperablen Systemen mit wichtigen Verbündeten. Eine USD 200 Millionen schwere Tiefwartungsanlage am RAAF-Stützpunkt Edinburgh soll 2026 in Betrieb gehen und souveräne Instandhaltungspipelines unterstützen. Die Modernisierung der Verteidigung wirkt sich auf den zivilen Bereich aus, indem sie MRO-Arbeitslasten erhöht und fortgeschrittene Fertigungscluster rund um Adelaide und Brisbane stärkt. Der Fokus auf weitreichende ISR-Fähigkeiten erhöht zudem den Bedarf an sicheren Satelliten-Uplinks und robusten Cyber-Architekturen, was in der Folge kommerziellen Fluggesellschaften zugute kommt, die robuste Flugbetriebsnetzwerke anstreben.

Ausbau der Luftfahrtausbildungsinfrastruktur und Simulationskapazitäten

Die australische Regulierungsbehörde hat kompetenzbasierte Lizenzierungswege eingeführt, die es Schulen ermöglichen, ihre Lehrpläne auf spezifische Flotten- oder Missionsanforderungen zuzuschneiden. Flugsimulationsübungsgeräte verbreiten sich, da Betreiber Stunden von physischen Flugzeugen auf Simulatoren verlagern, um Kraftstoff zu sparen und Emissionen zu reduzieren. Virtual-Reality-Module ergänzen jetzt stationäre Simulatoren, verbessern die Kompetenzerhaltung und ermöglichen Fernunterricht für Kadetten in Regionen. Mehrbesatzungs-Pilotenlizenzen gewinnen bei Fluggesellschaften an Beliebtheit, die die Cockpitvorbereitung direkt auf ihre Strahlflugzeugflotten abstimmen möchten, anstatt auf traditionelle Einpiloten-Aufstiegspipelines. Diese Verbesserungen beseitigen Engpässe in einem Markt, in dem die Verfügbarkeit von Fluglehrern und Flugzeugzeit begrenzt bleibt, und ermöglichen es dem australischen Luftfahrtmarkt, mittelfristig einen größeren und besser qualifizierten Talentpool zu schaffen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende Kraftstoffpreise und steigende CO₂-Compliance-Kosten | -0.3% | Höhere Auswirkung auf Regionalstrecken | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturelle Einschränkungen an Flughäfen und Überlastung des Flugverkehrsmanagements | -0.4% | Sydney, Melbourne und Brisbane | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Luftfahrtfachleuten, einschließlich MRO-Technikern und Piloten | -0.5% | National, akut in abgelegenen Gebieten | Langfristig (≥ 4 Jahre) |

| Wachsende Cybersicherheitsrisiken für Luftfahrtsysteme und Infrastruktur | -0.2% | Große Flughäfen und Flugsicherungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturelle Einschränkungen an Flughäfen und Überlastung des Flugverkehrsmanagements

Slot-Obergrenzen in Sydney und Kapazitätsbeschränkungen der Start- und Landebahnen in Melbourne zwingen Fluggesellschaften dazu, ihre Pläne an die Infrastruktur anzupassen, was das Frequenzwachstum trotz robuster Nachfrage hemmt. Mangel an Fluglotsen verschärft Wartezeiten in der Luft und Verzögerungen beim Rückstoß, erhöht den Kraftstoffverbrauch und verschlechtert die Pünktlichkeitsleistung. Der Western Sydney International Airport wird Erleichterung bringen; die praktischen Vorteile hängen jedoch von einer integrierten Luftraumgestaltung und fortschrittlichen Verkehrsmanagementsystemen ab.[3]Air Cargo News, „Kapazität des Western Sydney Airport,” aircargonews.net Regionalflughäfen sind mit Beschränkungen bei Start- und Landebahnen sowie Vorfeldflächen konfrontiert, die den Betrieb größerer Flugzeuge einschränken und höhere Sitzplatzkosten auf schwach ausgelasteten Strecken verursachen. Etablierte Betreiber mit historischen Slots genießen einen Schutzwall, der den Markteintritt für neue Fluggesellschaften erschwert und damit den Wettbewerb im australischen Luftfahrtmarkt einschränkt.

Mangel an qualifizierten Luftfahrtfachleuten, einschließlich MRO-Technikern und Piloten

Die Anzahl der Inhaber von Fernpilotlizenzen stieg auf 33.388 und übertraf im Februar 2024 die 30.843 konventionellen Piloten. Trotz dieses Wandels übersteigt die Nachfrage nach traditionellen Cockpitbesatzungen und lizenzierten Flugzeugwartungsingenieuren das Angebot, da ältere Mitarbeiter in den Ruhestand gehen. Regionalbases haben Schwierigkeiten, Talente anzuziehen, selbst mit Lohnzuschlägen, was Betreiber zwingt, Personal aus Hauptstädten zu rekrutieren, was Kosten erhöht und die Flugzeugauslastung verringert. Ausbildungsschulen bauen ihre Simulatorflotten aus und knüpfen Airline-Partnerschaften, doch die Zeitverzögerung bei der Ausbildung vollständig qualifizierten Personals hält die Pipeline eng. Anhaltende Arbeitskräftemängel erhöhen Gehaltskosten, verringern die Planungsflexibilität und begrenzen das Kapazitätswachstum im gesamten australischen Luftfahrtmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Militärische Modernisierung übertrifft ziviles Wachstum

Die militärische Luftfahrt ist auf Kurs für eine CAGR von 3,62 % bis 2031, was Canberras erweiterte indopazifische Verpflichtungen und die Beschaffung von Mehrzweckplattformen widerspiegelt. Starrflügel-Plattformen wie der F-35A treiben die Wertsteigerung voran, während Rotorinvestitionen auf Such- und Rettungseinsätze sowie Marineunterstützung ausgerichtet sind. Die kommerzielle Luftfahrt bleibt mit 57,05 % des australischen Luftfahrtmarktanteils im Jahr 2025 der Umsatzanker, obwohl ihr Wachstum moderiert, da Fluggesellschaften die Auslastungsoptimierung gegenüber Kapazitätserweiterungen bevorzugen. Die allgemeine Luftfahrt verzeichnet stetige Bestellungen für Geschäftsreiseflugzeuge und Spezialflugzeuge, wobei fortschrittliche Luftmobilitätsprototypen das Segment in Richtung elektrischer Senkrechtstart- und Landeplattformen (eVTOL) drängen.

Militärprogramme erzielen in monetären Begriffen höhere Einheitswerte und mehrjährige Instandhaltungsverträge, was die Margen von Verteidigungslieferanten erhöht. Kommerzielle Betreiber konzentrieren sich auf Flottenrefinanzierung und Produktvereinheitlichung, um die Kosten je verfügbarem Sitzkilometer zu senken. Regulierungsrahmen für die eVTOL-Zertifizierung, die in der strategischen RPAS- und AAM-Roadmap skizziert sind, könnten kurzstreckige städtische Dienste bis 2029 ermöglichen. Diese Entwicklung erweitert den australischen Luftfahrtmarkt, indem sie eine neue Passagierkategorie hinzufügt und Zubringerverkehr für konventionelle Fluggesellschaften schafft.

Nach Antriebstechnologie: Turbowellen-Triebwerke treiben die Expansion von Drehflüglern an

Turbowellen-Triebwerke sind auf Kurs, bis 2031 eine CAGR von 2,65 % zu verzeichnen – die schnellste Rate unter allen Antriebsklassen –, obwohl Turbofan-Systeme im australischen Luftfahrtmarkt im Jahr 2025 noch 65,02 % des Umsatzes hielten. Der Anstieg der Turbowellen-Nachfrage resultiert aus einem starken Anstieg des Hubschraubereinsatzes für militärische Mehrrollenmissionen, den Notfallrettungsdienst, die Buschbrandbekämpfung und die Offshore-Logistik. Die Beschaffung von Transport- und Kampfhubschraubern durch Canberra im Rahmen seiner Verteidigungsmodernisierungsagenda verankert den Ausblick, während staatliche Regierungen weiterhin luftgestützte Ressourcen für Katastrophenschutz und Such- und Rettungseinsätze beauftragen.

Technologische Verbesserungen, die das Leistungsgewicht verbessern und den Kraftstoffverbrauch senken, machen Turbowellen-Triebwerke der nächsten Generation ideal für harte Betriebsumgebungen, die von tropischen Wirbelstormzonen bis hin zu abgelegenen Minenlagern reichen. Hybrid-elektrische Architekturen werden an leichten und mittleren Hubschraubern getestet, wobei Turbowellen-Kernaggregate mit elektrischen Verstärkungsmotoren kombiniert werden, um Emissionen beim Start und im Schwebeflug zu reduzieren. Turboprop-Triebwerke halten eine beständige Nische auf regionalen Starrflügelstrecken, während Kolbenmotoren in Ausbildungsflotten verbreitet bleiben; beide stehen jedoch vor einem schrittweisen Marktanteilsverlust, da Betreiber auf effizientere Alternativen umsteigen. Das Einmischen von nachhaltigem Flugkraftstoff bietet für alle Antriebsklassen einen Übergangshebel zur Dekarbonisierung, und der progressive Zertifizierungsrahmen der CASA unterstützt die sichere Einführung fortschrittlicher Systeme im gesamten australischen Luftfahrtmarkt.

Nach Endnutzer: Regierungs- und Verteidigungsbehörden bauen Kapazitäten aus

Zivile und kommerzielle Betreiber hielten im Jahr 2025 weiterhin 67,02 % des Marktumsatzes, während Regierungs- und Verteidigungsbehörden mit der höchsten CAGR von 2,43 % wuchsen, da sie Aufklärungs-, Überwachungs- und humanitäre Missionen ausweiteten. Die Verteidigungsmodernisierung treibt die Beschaffung von Flugzeugzellen, Avionik-Upgrades und cybersicheren Kommunikationssystemen voran. Kommerzielle Fluggesellschaften konzentrieren sich auf Kostenoptimierung, Verhandlung langfristiger SAF-Versorgungsverträge und Digitalisierung der Wartung zur Minimierung ungeplanter Ausfallzeiten. Geschäftsluftfahrteigentümer, hauptsächlich im Bergbau und in der Unternehmensdienstleistungsbranche, investieren in Super-Mittelgröße- und Großraumjets, um entlegene Standorte zu verbinden, obwohl sie einen kleineren Anteil an der Größe des australischen Luftfahrtmarkts darstellen.

Die Konvergenz zwischen zivilen und militärischen Anforderungen nimmt in Bereichen wie Bedrohungserkennungsalgorithmen, Satellitenkommunikation und autonomer Navigation zu. Staatlich geförderte Hubschrauberverträge für den Katastrophenschutz schaffen stabile Cashflows für Drehflügel-Betreiber und unterstützen weitere Flottenexpansionen. Ein breiterer Vorstoß für souveräne Industriekapazität, der in der Verteidigungspolitik verankert ist, fördert lokale Fertigungspartnerschaften und verstärkt damit die inländische Wertschöpfung innerhalb des australischen Luftfahrtmarkts.

Geografische Analyse

Das Dreieck der Ostküste, das Sydney, Melbourne und Brisbane verbindet, erzeugt die dichtesten Passagierströme und die ertragsstärksten Segmente. Slot-Knappheit in diesem Korridor gibt Anreize zum Einsatz größerer Flugzeugtypen und kontinuierlicher Abstiegsprofil, um den Start- und Landebahndurchsatz zu maximieren. Der Rohstoffsektor Westaustraliens stützt ein robustes Fly-in-Fly-out-Ökosystem, das hochzyklische Turboprops und eine wachsende Anzahl von Schmalrumpfjets nutzt, die für Schotterstreifen ausgerüstet sind. Die wachsende Verteidigungsinfrastruktur Nordaustraliens steigert militärische Luftbewegungen und unterstützt regionale Flughafenaufwertungen, was lokale Beschäftigung und Servicenachfrage erhöht.

Regionale Konnektivitätsprogramme zielen auf unterversorgte Standorte ab, doch die wirtschaftlichen Bedingungen bleiben aufgrund geringer Bevölkerungsdichte angespannt. Subventionierte Gemeinwirtschaftliche Verpflichtungen helfen, dünne Strecken aufrechtzuerhalten, obwohl Betreiber weiterhin mit Wartungslogistik über weite Entfernungen kämpfen. Der Western Sydney International Airport wird Kapazität hinzufügen, um Verkehr südwestlich des bestehenden Kingsford Smith Flughafens umzuverteilen und neue Punkt-zu-Punkt-Strecken zu eröffnen, was die Wettbewerbsbalancen entlang der Küste möglicherweise neu gestaltet. Diese Beschleunigung der Investitionen in Überwachungsradaranlagen und cloudbasierte Flugverkehrsdienste wird fortschrittliche Ökosystem-Technologie im gesamten australischen Luftfahrtmarkt verankern.

International gewinnt die Position des Landes als Durchgangsland zwischen Asien und dem Südpazifik an Bedeutung angesichts steigender Touristenankünfte aus China und Indien, sobald bilaterale Sitzzuteilungen gelockert werden. Langstrecken-Zweigang-Jet-Flugzeuge dominieren diese Routen und veranlassen Fluggesellschaften, dichtere Bestuhlung und Premium-Economy-Kabinen anzustreben, um den Ertrag zu steigern. Codeshare-Partnerschaften mit regionalen asiatischen Fluggesellschaften erweitern die Interline-Optionen und stärken Australiens integrative Rolle im indopazifischen Reise-Ökosystem.

Wettbewerbslandschaft

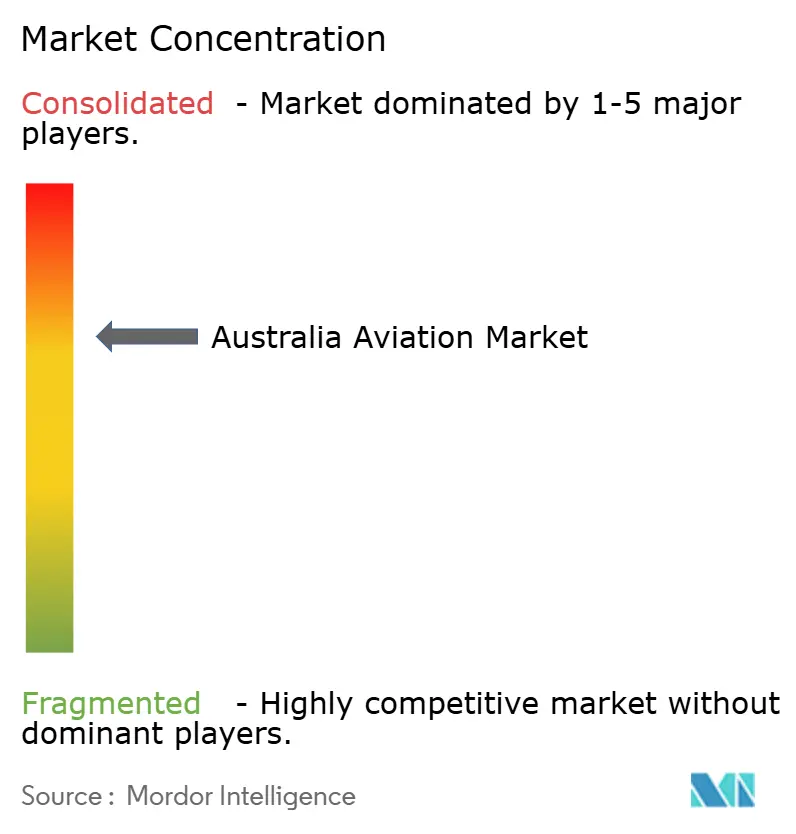

Der australische Luftfahrtmarkt weist eine moderate Konzentration auf, wobei nationale Flaggenträger, einige Billigfluggesellschaftsrivalen und zwei globale Flugzeugzellenlieferanten volumenstarke Segmente dominieren. Technologische Verschiebungen und regulatorische Offenheit senken jedoch die Eintrittsbarrieren in aufstrebenden Nischen. The Boeing Company und Airbus SE behalten ein Duopol bei Strahlfluglinienflugzeugen, doch Startups für elektrische Luftfahrzeuge schaffen sich Raum im Leichtflugzeug- und Urban-Mobility-Segment. Verteidigungskonzerne konkurrieren auf der Grundlage integrierter Systemfähigkeit und souveräner Instandhaltungsversprechen und richten ihre Angebote an der Regierungspolitik aus, die inländische Industriebeteiligung bevorzugt.

Wettbewerbsstrategien konzentrieren sich auf Flottenstandardisierung, SAF-Beschaffungsvereinbarungen und digitale Betriebsplattformen, die Abfertigungsverzögerungen reduzieren und den Kraftstoffverbrauch optimieren. Fluggesellschaften vertiefen Treueprogram-Anbindungen und dynamische Preisgestaltung von Zusatzleistungen, um ihre Margen zu erhöhen. Hubschrauber- und Charteroperatoren differenzieren sich durch schnelle Reaktionsfähigkeit, Nachtbrandbekämpfungskapazitäten und maßgeschneiderte MRO-Lösungen für raue Umgebungen. Die Technologieanwendung umfasst prädiktive Wartungs-KI, satellitenbasierte ADS-B-Überwachung und automatisierte Luftraum-Genehmigungsmaschinen, die regulatorische Vorlaufzeiten reduzieren.

Markteinsteiger stehen vor Hürden bei der Sicherung von Piloten, Ingenieuren und Flughafenslots. Partnerschaften mit Ausbildungsakademien und Regionalflughäfen bieten jedoch alternative Skalierungswege. Insgesamt sind Unternehmen, die operative Zuverlässigkeit mit Nachhaltigkeitsnachweisen und agilen Belegschaftsmodellen kombinieren, am besten positioniert, um einen Anteil am sich entwickelnden australischen Luftfahrtmarkt zu sichern.

Führende Unternehmen der australischen Luftfahrtindustrie

Airbus SE

Lockheed Martin Corporation

The Boeing Company

Textron Inc.

Bombardier Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Australien erhielt seine ersten zwei Boeing AH-64E Apache-Hubschrauber, was die Einführung fortschrittlicher Angriffshubschrauberkapazitäten markiert. Der Einsatz wird durch Australiens inländische Belegschaft und Lieferketten-Infrastruktur unterstützt.

- März 2025: Boeing Defence Australia (BDA) erhielt einen Vertrag im Wert von USD 569 Millionen zur Modernisierung und Wartung der E-7A Wedgetail-Überwachungsflugzeuge der Royal Australian Air Force (RAAF). Der Vertrag umfasst Verbesserungen sowohl an Flugzeug- als auch an Bodensystemen über das nächste Jahrzehnt.

- Januar 2023: Die australische Regierung bestätigte ihre Entscheidung, 40 Sikorsky UH-60M Black Hawk-Hubschrauber für die australische Armee zu beschaffen.

Berichtsumfang des australischen Luftfahrtmarkts

Kommerzielle Luftfahrt, allgemeine Luftfahrt und militärische Luftfahrt werden als Segmente nach Flugzeugtyp abgedeckt.| Kommerzielle Luftfahrt | Passagierflugzeuge | Schmalrumpfflugzeuge |

| Weitkörperflugzeuge | ||

| Frachtflugzeuge | ||

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge | Großjet |

| Mittelgroßer Jet | ||

| Leichtjet | ||

| Hubschrauber | ||

| Sonstige | ||

| Militärische Luftfahrt | Starrflügelflugzeuge | Mehrzweckflugzeuge |

| Schulungsflugzeuge | ||

| Transportflugzeuge | ||

| Sonstige | ||

| Drehflügler | Mehrmissions-Hubschrauber | |

| Transporthubschrauber | ||

| Schulung | ||

| Turboprop |

| Turbofan |

| Kolbenmotor |

| Turbowelle |

| Sonstige |

| Geschäfts- und Allgemeinluftfahrtbetreiber |

| Zivile und kommerzielle Betreiber |

| Regierungs- und Verteidigungsbehörden |

| Nach Flugzeugtyp | Kommerzielle Luftfahrt | Passagierflugzeuge | Schmalrumpfflugzeuge |

| Weitkörperflugzeuge | |||

| Frachtflugzeuge | |||

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge | Großjet | |

| Mittelgroßer Jet | |||

| Leichtjet | |||

| Hubschrauber | |||

| Sonstige | |||

| Militärische Luftfahrt | Starrflügelflugzeuge | Mehrzweckflugzeuge | |

| Schulungsflugzeuge | |||

| Transportflugzeuge | |||

| Sonstige | |||

| Drehflügler | Mehrmissions-Hubschrauber | ||

| Transporthubschrauber | |||

| Schulung | |||

| Nach Antriebstechnologie | Turboprop | ||

| Turbofan | |||

| Kolbenmotor | |||

| Turbowelle | |||

| Sonstige | |||

| Nach Endnutzer | Geschäfts- und Allgemeinluftfahrtbetreiber | ||

| Zivile und kommerzielle Betreiber | |||

| Regierungs- und Verteidigungsbehörden | |||

Marktdefinition

- Flugzeugtyp - Alle Luftfahrzeuge der kommerziellen, militärischen und allgemeinen Luftfahrt wurden in diese Studie einbezogen

- Teilflugzeugtyp - Starrflügel-Passagierflugzeuge, Frachtflugzeuge, Geschäftsreiseflugzeuge, Kolben-Starrflügelflugzeuge, militärische Starrflügelflugzeuge und Drehflügler sind in dieser Studie enthalten.

- Rumpftyp - Der Rumpftyp umfasst alle Flugzeugtypen, die nach Anwendung/Größe/Kapazität/Rolle segmentiert sind.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für den Internationalen Luftverkehrsverband (International Air Transport Association), eine Handelsorganisation, die aus Fluggesellschaften aus aller Welt besteht und Einfluss auf die kommerziellen Aspekte des Luftverkehrs hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrtorganisation (International Civil Aviation Organization), eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation weltweit unterstützt. |

| Luftverkehrsbetreiberzeugnis (AOC) | Ein von einer nationalen Luftfahrtbehörde erteiltes Zeugnis, das die Durchführung kommerzieller Flugaktivitäten erlaubt. |

| Lufttüchtigkeitszeugnis (CoA) | Ein Lufttüchtigkeitszeugnis (CoA) wird für ein Luftfahrzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Luftfahrzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und -dienstleistungen. |

| RPK (Umsatzpassagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der auf jeder Flugstrecke beförderten zahlenden Passagiere mit der Streckenlänge ermittelt werden – er ist die Gesamtzahl der von allen zahlenden Passagieren zurückgelegten Kilometer. |

| Auslastungsfaktor | Der Auslastungsfaktor ist eine in der Fluglinienbranche verwendete Kennzahl, die den Prozentsatz der verfügbaren Sitzkapazität misst, der mit Passagieren besetzt ist. |

| Originalgeräthersteller (OEM) | Ein Originalgeräthersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das das fertige Produkt dann an Endnutzer verkauft. |

| Internationale Transportsicherheitsvereinigung (ITSA) | Die Internationale Transportsicherheitsvereinigung (ITSA) ist ein internationales Netzwerk der Leiter unabhängiger Sicherheitsuntersuchungsbehörden (SIA). |

| Verfügbare Sitzkilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitze (AS) in einem Flug, wie oben definiert, mit der zurückgelegten Distanz multipliziert werden. |

| Abfluggewicht | Das vollbeladene Gewicht eines Luftfahrzeugs, auch als „Startgewicht” bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Kraftstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Luftfahrzeugs oder sonstiger flugfähiger Ausrüstung oder Systeme, im Flug und am Boden ohne erhebliche Gefährdung von Besatzung, Bodenpersonal, Passagieren oder Dritten zu operieren. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Design- und Sicherheitskriterien, die für die Kategorie des Luftfahrtprodukts (Luftfahrzeug, Triebwerk oder Propeller) gelten. |

| Festbasisbetreiber (FBO) | Ein Unternehmen oder eine Organisation, die an einem Flughafen tätig ist. Ein FBO bietet Luftfahrzeugbetriebsdienstleistungen wie Wartung, Betankung, Flugausbildung, Charterdienstleistungen, Hangarbetrieb und Parken an. |

| Vermögensstarke Privatpersonen (HNWI) | Vermögensstarke Privatpersonen (HNWI) sind Privatpersonen mit mehr als USD 1 Million in liquiden Finanzanlagen. |

| Ultravermögensstarke Privatpersonen (UHNWI) | Ultravermögensstarke Privatpersonen (UHNWI) sind Privatpersonen mit mehr als USD 30 Millionen in liquiden Finanzanlagen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugverkehrskontrolle und reguliert in den Vereinigten Staaten alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Luftgestütztes Warn- und Kontrollsystem (AW&C)-Luftfahrzeug | Ein Luftfahrzeug mit einem luftgestützten Warn- und Kontrollsystem (AEW&C) ist mit einem leistungsstarken Radar und einem bordeigenen Befehls- und Kontrollzentrum ausgestattet, um die Streitkräfte zu leiten. |

| Die Nordatlantikvertragsorganisation (NATO) | Die Nordatlantikvertragsorganisation (NATO), auch Nordatlantisches Bündnis genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Gemeinsames Kampfflugzeugprogramm (JSF) | Das Gemeinsame Kampfflugzeugprogramm (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das darauf abzielt, eine breite Palette bestehender Kampf-, Strike- und Bodenangriffsflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und früher die Türkei zu ersetzen. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, mehrzweckfähiges Jet-/Turboprop-Militärflugzeug, das häufig aus fortschrittlichen Trainer-Designs abgeleitet wird und für leichte Kampfeinsätze konzipiert ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und dem Waffenhandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Seeaufklärungsflugzeug (MPA) | Ein Seeaufklärungsflugzeug (MPA), auch als Seefernaufklärer bekannt, ist ein Starrflügelflugzeug, das für lange Einsätze über Wasser bei Seepatrouillen, insbesondere der U-Boot-Abwehr (ASW), der Schiffsbekämpfung (AShW) und der Such- und Rettungsmission (SAR), konzipiert ist. |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Höhe eines bestimmten Luftfahrzeugs. |

| Tarnkappenflugzeug | Tarnung ist ein gängiger Begriff, der für Niedrigbeobachtbarkeits-Technologie (LO) und -Doktrin verwendet wird und ein Luftfahrzeug für Radar-, Infrarot- oder visuelle Erkennung nahezu unsichtbar macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Ein Marktmodell aufbauen: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Bei der Umrechnung von Umsatz in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu gewinnen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen