Marktgröße und Marktanteil für Amphibienflugzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

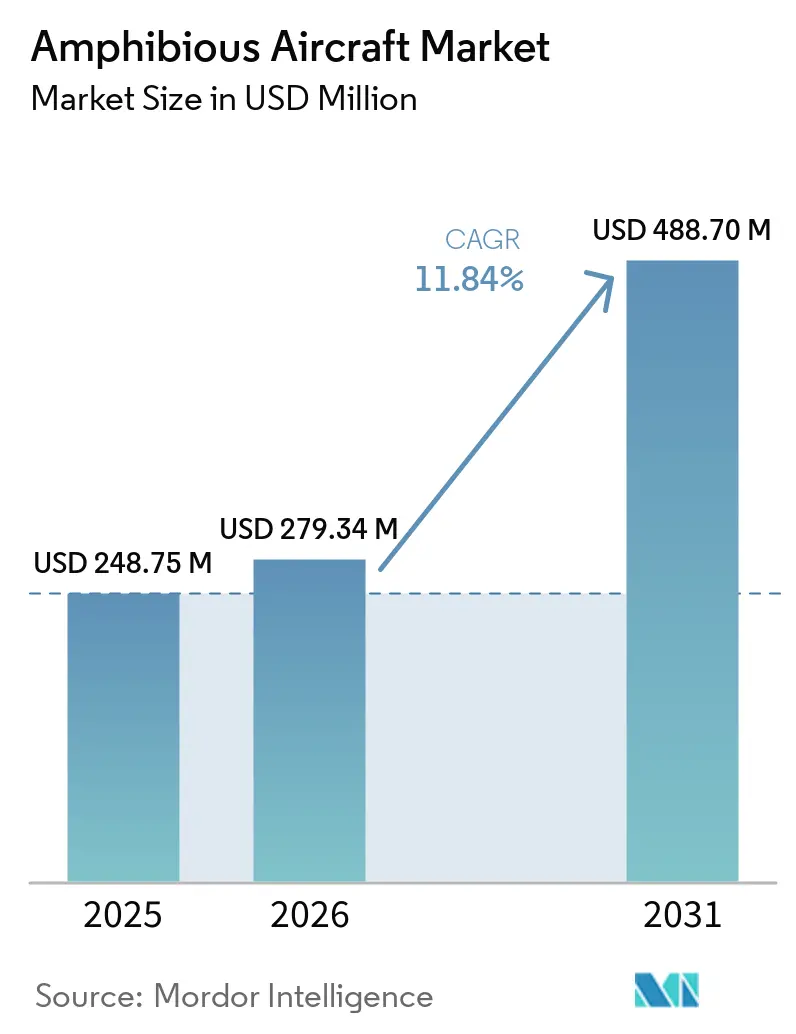

| Marktgröße (2026) | 279.34 Millionen US-Dollar |

| Marktgröße (2031) | 488.70 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.84% CAGR |

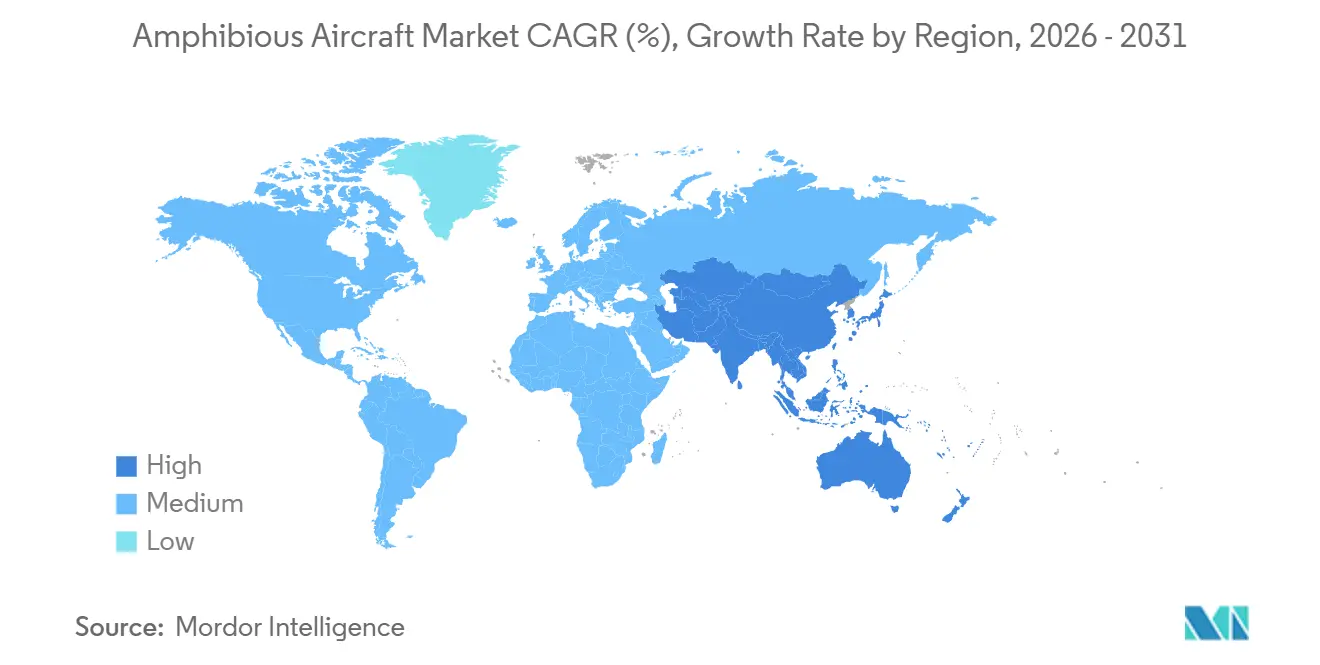

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Amphibienflugzeuge von Mordor Intelligence

Die Marktgröße für Amphibienflugzeuge wird voraussichtlich von 248,75 Millionen USD im Jahr 2025 auf 279,34 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,84 % über den Zeitraum 2026–2031 einen Wert von 488,70 Millionen USD erreichen. Betreiber reagieren auf ein knappes Angebot und lange Liefervorlaufzeiten, indem sie frühzeitig Anzahlungen leisten und mehrjährige Serviceverträge abschließen – ein Muster, das durch neue Produktionsgenehmigungen und geplante Kapazitätserweiterungen in wichtigen Programmen verstärkt wird. Die Produktionszertifizierung des chinesischen AG600 im Juni 2025 positionierte das Land als einzigen Massenproduzenten von 60-Tonnen-Amphibienflugzeugen für Brandbekämpfung und maritime Patrouille und stärkte die kurzfristige Verfügbarkeit für Behörden. Europäische Behörden hielten an Lieferungen für 2028 für ihre koordinierten Feuerwehrflottenpläne fest, was ein kurzfristiges Angebotsungleichgewicht verdeutlicht und eine feste Preisgestaltung für verfügbare Flugzeugzellen unterstützt. Konnektivitätsprogramme und Flughafeninfrastrukturinvestitionen im asiatisch-pazifischen Raum erweitern die Möglichkeiten für Passagierverbindungen zwischen Inseln und Logistik, ziehen neue Betreiberaufträge und regionale Flottenpläne im Markt für Amphibienflugzeuge an. Angekündigte Flugzeugverpflichtungen regionaler Wasserflugzeugbetreiber tragen zur Wachstumspipeline in den Bereichen Tourismus und grundlegende Dienstleistungen bei und unterstützen eine gleichmäßige Auslastung und Streckenentwicklung.

Wichtigste Erkenntnisse des Berichts

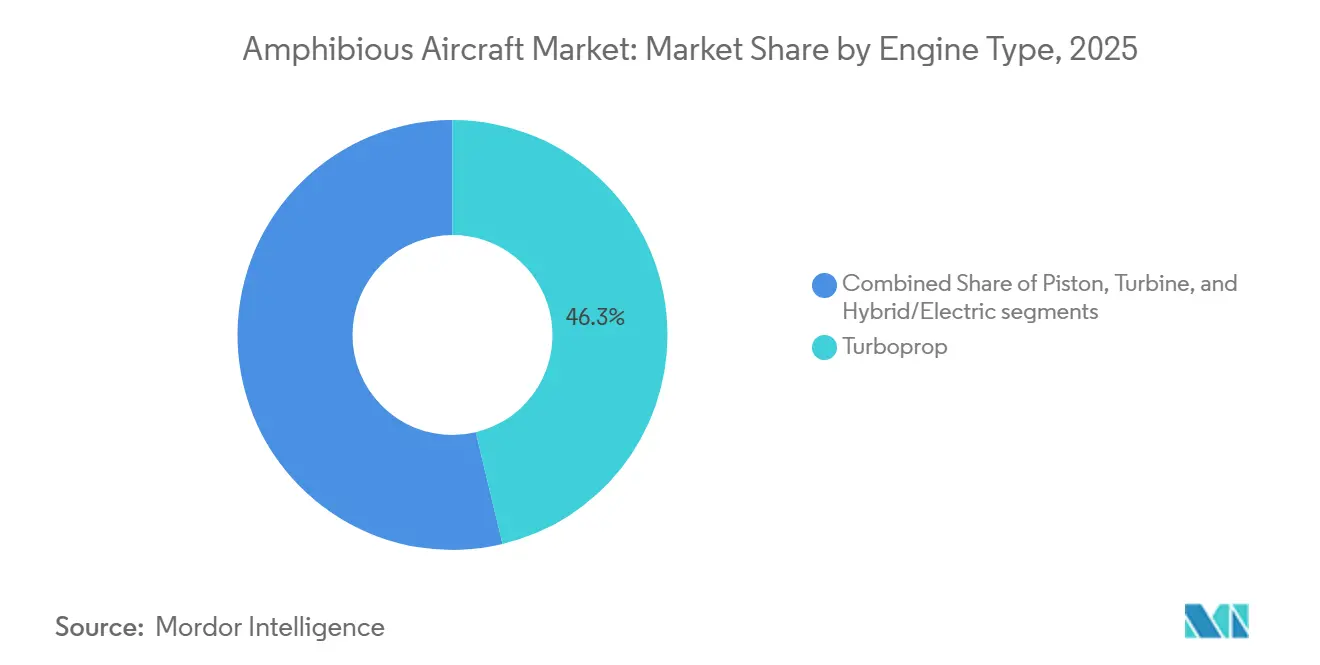

- Nach Triebwerkstyp führten Turboprop-Plattformen den Markt für Amphibienflugzeuge mit einem Marktanteil von 46,26 % im Jahr 2025 an, während Hybrid-/Elektroantrieb bis 2031 voraussichtlich mit einer CAGR von 15,45 % wachsen wird.

- Nach Sitzkapazität hielten Flugzeuge mit weniger als 10 Sitzen im Jahr 2025 einen Anteil von 53,45 %, und Varianten mit mehr als 20 Sitzen werden bis 2031 voraussichtlich mit einer CAGR von 14,67 % wachsen.

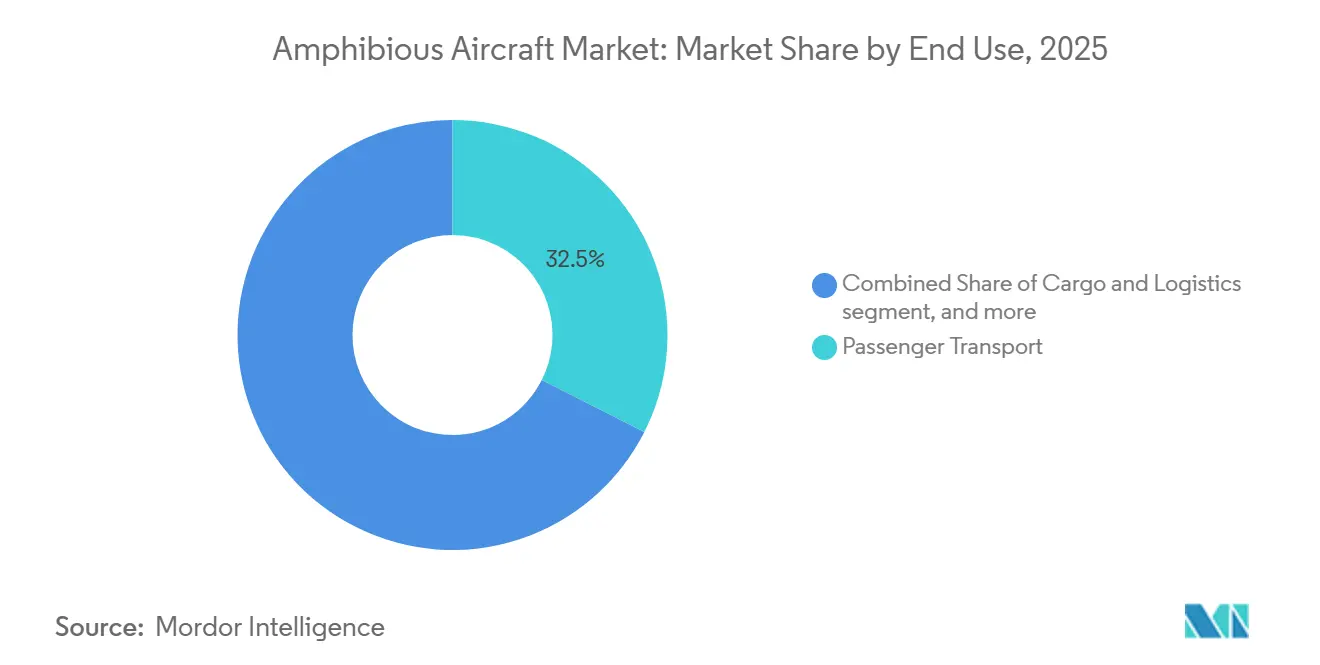

- Nach Endverwendung entfiel auf den Personentransport im Jahr 2025 ein Anteil von 32,45 % am Markt für Amphibienflugzeuge, und Brandbekämpfung/Such- und Rettungsdienst (SAR) wird bis 2031 voraussichtlich mit einer CAGR von 14,23 % wachsen.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 36,78 % an der Marktgröße für Amphibienflugzeuge, während der asiatisch-pazifische Raum bis 2031 voraussichtlich eine CAGR von 14,56 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Amphibienflugzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Plattformen für die schnelle Reaktion bei der Luftbrandbekämpfung | 2.8% | Global, mit ausgeprägten Auswirkungen in Nordamerika, Europa und Australien | Mittelfristig (2–4 Jahre) |

| Wachsender Tourismus und Passagierverbindungsdienste zwischen Inseln | 2.3% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und die Karibik | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte zur Verbesserung der Betriebseffizienz und der Lebenszykluskosten | 2.1% | Global | Mittelfristig (2–4 Jahre) |

| Entwicklung von Hybrid-Elektro-Amphibienflugzeugen für einen nachhaltigen Betrieb | 1.9% | Frühe Einführung in Europa und im asiatisch-pazifischen Raum, Folgeinvestitionen in Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung der Investitionen in Küstenüberwachung und maritime Patrouille | 1.6% | Asiatisch-pazifischer Raum, Naher Osten, ausgewählte europäische Küstenstaaten | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte Entwicklung von Wasserflugzeugkorridoren und wasserbasierter Luftfahrtinfrastruktur | 1.2% | Indien, Indonesien, Philippinen, Thailand und mediterranes Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Plattformen für die schnelle Reaktion bei der Luftbrandbekämpfung

Die europäische Koordination für die saisonale Waldbrandbekämpfung wurde mit einer vorpositionierten Flotte von 22 Flugzeugen im Jahr 2025 im Rahmen des rescEU-Mechanismus vorangetrieben, was eine nachhaltige öffentliche Budgetunterstützung für Kapazitäten zur Luftunterdrückung bestätigt. Der Produktionsplan des DHC-515 in Kanada signalisiert ein geplantes Lieferfenster ab 2028 für europäische Kunden, was eine feste mehrjährige Nachfrage, aber auch einen kurzfristigen Engpass anzeigt und eine stärkere Preissetzungsmacht für verfügbare Plattformen unterstützt. Der AG600 aus China erhielt im Juni 2025 die Produktionszertifizierung – ein Meilenstein, der ein inländisches Angebot für Amphibienbrandbekämpfungsmissionen mit großer Kapazität und maritime Reaktion schafft und die Abhängigkeit von Importen für Behörden der öffentlichen Sicherheit verringert. Diese Elemente bestärken die Ansicht, dass der Markt für Amphibienflugzeuge von starken mehrjährigen Verpflichtungen und Beschaffungstransparenz profitiert, die an Ergebnisse der öffentlichen Sicherheit geknüpft sind.

Wachsender Tourismus und Passagierverbindungsdienste zwischen Inseln

Der Wasserflugzeugtourismus im asiatisch-pazifischen Raum zeigte ein wachsendes Engagement, wobei Marktteilnehmer über steigende Einnahmen und Streckendichte berichteten, wobei die Malediven als skalierter Maßstab für Hochfrequenzbetrieb und Resortübertragungen dienen. Malaysias erste kommerzielle Genehmigungen für Amphibienoperationen und die Lieferung eines Cessna Grand Caravan EX Amphibian validierten den regulatorischen und operativen Weg für Tourismusverbindungen zwischen städtischen Zentren und Resortinseln.[1]Textron Aviation, "Lieferung des Grand Caravan EX Amphibian in Malaysia," Textron Aviation, media.txtav.com Betreiberinvestitionen in Südostasien signalisierten Vertrauen in die Konnektivität von Inselgruppen, da Wasserflugzeugflotten durch Mehrflugzeugverpflichtungen und Streckenstarts wachsen. Aufkommende Hybrid-Elektro-Plattformen gewinnen bei Betreibern an Bedeutung, die auf die Reduzierung des Kraftstoffverbrauchs und der Lärmemissionen abzielen, was mit ESG-Mandaten und der lokalen Gemeinschaftsakzeptanz von Wasserfrontoperationen übereinstimmt. Diese Faktoren unterstützen zusammen eine stetige Streckenentwicklung und Flugzeugverpflichtungen im Markt für Amphibienflugzeuge sowohl im Freizeit- als auch im wesentlichen Transportbereich.

Ausweitung der Investitionen in Küstenüberwachung und maritime Patrouille

Das AG600-Programm Chinas etablierte eine zertifizierte Produktion für maritime Reaktions- und Patrouillenmissionen und erhöhte damit die Verfügbarkeit großer Amphibienplattformen für die Küstenüberwachung in Asien. Europäische Initiativen zur Erweiterung von Wasserflugplätzen und koordinierten maritimen Operationen schreiten voran, einschließlich Verfahren, die auf lokale Seesicherheitsbehörden abgestimmt sind, um Testflüge und die operative Nutzung an wichtigen Küstenstandorten zu optimieren. Branchen-Roadmaps etablierter Hersteller und neuer Marktteilnehmer umfassen Varianten für maritime Überwachung und SAR, die den Plattformnutzen über Tourismus und Brandbekämpfung hinaus erweitern. Flughafeninfrastrukturpläne in der Region betonen multimodale Konnektivität, einschließlich wasserbasierter Operationen, wo geografische Bedingungen dies erlauben, und positionieren den Markt für Amphibienflugzeuge für erweiterte Küstenanwendungen. Wenn diese Rahmenbedingungen reifen, gewinnen Behörden und Vertragsbetreiber Missionflexibilität in den Bereichen Überwachung, Logistik und Rettung in komplexen Küstenumgebungen.

Technologische Fortschritte zur Verbesserung der Betriebseffizienz und der Lebenszykluskosten

Korrosionsbeständige Materialien und Schutzbeschichtungen im DHC-515 zielen darauf ab, den Wartungsaufwand zu reduzieren, der typischerweise bei Salzwasseroperationen anfällt, und unterstützen damit eine höhere Verfügbarkeit und besser planbare Lebenszykluskosten. Hybrid-Elektro-Architekturen in der Entwicklung versprechen erhebliche Reduzierungen des Kraftstoffverbrauchs und der Lärmemissionen und adressieren Emissionsziele sowie Bedenken der Gemeinschaft in der Nähe von Küstenstädten. Hersteller planen stufenweise Antriebsübergänge von nachhaltigen flüssigen Kraftstoffen zu Hybrid-Elektro, dann zu vollelektrisch oder Wasserstoff, wenn Zertifizierungswege und Energiedichten voranschreiten. Partnerschaften zwischen Flugzeugzellentwicklern und Wasserstoff-Elektro-Systemanbietern werden durch mehrjährige Flugtestprogramme vorangetrieben, die zukünftige Zertifizierungs-Roadmaps unterstützen. Nachrüstprogramme, die bewährte Turboprop-Modelle elektrifizieren, schaffen einen kurzfristigen Weg zu niedrigeren Betriebskosten und Flottendekarbonatisierung, während bestehende Wartungsökosysteme genutzt werden. Diese Fortschritte verbessern insgesamt die Wettbewerbsfähigkeit des Marktes für Amphibienflugzeuge, indem sie die direkten Betriebskosten senken und die Gemeinschaftsakzeptanz für die Entwicklung von Wasserflugplätzen verbessern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten und korrosionsbedingte Wartungsherausforderungen | -1.4% | Global, insbesondere Betreiber in Salzwasserumgebungen | Kurzfristig (≤ 2 Jahre) |

| Strenge Zertifizierungsverfahren und spezialisierte Anforderungen an die Pilotenausbildung | -0.9% | Global, mit höherer Reibung in Märkten ohne etablierte Wasserflugzeug-Ausbildungsinfrastruktur | Mittelfristig (2–4 Jahre) |

| Betriebliche Einschränkungen aufgrund widriger See- und Wetterbedingungen | -0.7% | Küstenregionen, die anfällig für hohen Wellengang und saisonale Monsune sind | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung unbemannter Systeme, die bestimmte militärische Anwendungen reduzieren | -0.5% | Nordamerika und ausgewählte Streitkräfte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten und korrosionsbedingte Wartungsherausforderungen

Die Anschaffungskosten für neu gebaute Amphibienflugzeuge bleiben im Vergleich zu reinen Landplattformen hoch, was die Amortisationszeiten verlängert, es sei denn, Betreiber sichern sich mehrjährige Serviceverträge und eine gleichmäßige Auslastung. Programme wie der DHC-515 betonen Korrosionsschutz und Verbundstrukturen, um den Salzwasserbetrieb besser zu bewältigen und Wartungskosten zu senken, die die Margen belasten. Die für große Feuerlöschflugzeuge gemeldeten Stückpreise unterstreichen den kapitalintensiven Charakter der Flottenexpansion und zwingen viele Behörden, die Beschaffung über mehrere Haushaltszyklen zu staffeln. Betreiber mindern das Kostenrisiko durch langfristige Verträge, die Verfügbarkeitsziele und saisonale Spitzenkapazitäten zuweisen und damit die Flottenökonomie in Märkten verbessern, die zu Waldbrandsaisons neigen. Der anhaltende OEM-Fokus auf Wartbarkeit, Teilegemeinsamkeit und digitale Unterstützung bleibt ein wichtiger Hebel zur Senkung der Betriebskosten im Markt für Amphibienflugzeuge.

Strenge Zertifizierungsverfahren und spezialisierte Anforderungen an die Pilotenausbildung

Zertifizierungen für Hybrid-Elektro- und Wasserstoffantriebe, die auf bestehenden Lufttüchtigkeitsstandards basieren, verlängern die Entwicklungszeiträume im Vergleich zu konventionellen Nachrüstungen aufgrund zusätzlicher Compliance-Anforderungen. Nachrüstprogramme, die mit bewährten Flugzeugzellen beginnen, können die Markteinführungszeit verkürzen, erfordern jedoch weiterhin umfangreiche Tests für die Integration neuer Antriebe und die Wasserhandhabung. Piloten benötigen eine spezifische Wasserflugzeugausbildung und Zusatzberechtigungen, was für Betreiber, die in wasserbasierte Missionen expandieren, zusätzliche Zeit und Kosten verursacht. Ausbildungsprogramme befassen sich mit der Dynamik von Wasserladungen, Windbewusstsein, Wellenbedingungen und Techniken für spiegelglattes Wasser, um die Betriebssicherheit zu gewährleisten. Gleichzeitig entwickeln Regulierungsbehörden und Hersteller standardisierte Richtlinien für Ausbildung, Ausbilderqualifikationen und Wartungsverfahren, um ein reibungsloses Onboarding von Betreibern zu erleichtern, wenn neue Antriebssysteme die Zertifizierung durchlaufen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Triebwerkstyp: Hybrid-Elektro-Antrieb gewinnt an Bedeutung inmitten der Reife des Turboprops

Turboprop-Triebwerke hielten im Jahr 2025 einen Anteil von 46,26 %, und Hybrid-/Elektroantrieb wird bis 2031 voraussichtlich mit einer CAGR von 15,45 % wachsen, da Betreiber niedrigere Betriebskosten und reduzierten Lärm anstreben. Der DHC-515 und weit verbreitete PT6A-betriebene Amphibienflugzeuge bleiben aufgrund ihrer Robustheit, Kraftstoffeffizienz und Teilegemeinsamkeit die Arbeitspferde für Brandbekämpfung und regionale Dienste.[2]De Havilland Aircraft of Canada Limited, "DHC-515 Datenblatt," De Havilland Canada, dehavilland.com Das AG600-Programm Chinas fügt am schweren Ende des Missionsspektrums Skalierung hinzu, was staatliche und provinzielle Optionen für große Wasserabgabe- und Patrouillenrollen erweitert. Hybrid-Elektro-Neueinsteiger bauen Auftragspipelines mit Betreibern auf, die auf Tourismus- und Inselverbindungsrouten abzielen und ESG-Compliance mit Streckenökonomie verknüpfen. Der Übergang beinhaltet, dass Turboprops die aktuelle Kapazität verankern, während die Amphibienflugzeugbranche Hybridsysteme für spezifische Routen bewertet und dabei reduzierten Lärm und Kraftstoffverbrauch priorisiert, um die Betriebseffizienz zu verbessern.

Im Prognosezeitraum moderiert das Turboprop-Wachstum, da das Neubaupotenzial geplante Ersatzbeschaffungen füllt und öffentliche Flotten gemischte Antriebstypen einführen, die zu Missionsreichweite und Zyklusprofilen passen. Nachrüstprogramme, die bewährte Turboprop-Flugzeugzellen elektrifizieren, können den Weg zum Betrieb verkürzen, indem sie bestehende Zertifizierungsgrundlagen und Wartungsnetzwerke nutzen. Wasserstoff-Elektro-19-Sitzer-Demonstratoren bieten eine langfristige regionale Lösung, abhängig von Fortschritten bei der Energiespeicherung und einer erfolgreichen Zertifizierung. Diese stufenweise Entwicklung erhält die kurzfristige Zuverlässigkeit mit Turboprops, während zukünftige Routen und Operationen für Hybrid- und Wasserstoffvarianten im Markt für Amphibienflugzeuge erschlossen werden.

Nach Sitzkapazität: Dominanz der Unter-10-Sitzer weicht den Ambitionen der Über-20-Sitzer im Regionalbereich

Flugzeuge mit weniger als 10 Sitzen hielten im Jahr 2025 einen Anteil von 53,45 %, was die Verbreitung von Caravan- und Twin Otter-Amphibienflugzeugen auf Tourismus-, Nutz- und Gemeinschaftsdienstrouten mit begrenzter Unterstützungsinfrastruktur widerspiegelt. Der Grand Caravan EX Amphibian erweitert weiterhin seine Reichweite in Südostasien und ähnlichen Regionen und profitiert von etablierter Ausbildung, Ersatzteilen und Pilotvertrautheit. Humanitäre Operationen und Medevac-Einsätze stärken den Nutzen dieser Klasse weiter, indem sie eine ganzjährige Nutzung sicherstellen, die weniger vom Tourismus-Höhepunkt abhängig ist. Diese Dynamiken unterstützen weiterhin eine hohe Auslastung im Markt für Amphibienflugzeuge, wo Wasserzugang und kurze Startanforderungen die Flugzeugwahl bestimmen.

Das Segment mit mehr als 20 Sitzen wird bis 2031 voraussichtlich mit einer CAGR von 14,67 % wachsen, da Betreiber auf Inselverbindungen abzielen, die langsamere Fährverbindungen ersetzen und den Zugang erweitern. Hybrid-Elektro- und wasserstoffbereite Flugzeugzellen in diesem Kapazitätsbereich werden auf leiseren Betrieb und niedrigere Emissionen abzielen, was einen breiteren Zugang zu Wasserfrontterminals unterstützt. Mit der Verbesserung der Flughafen- und Wasserflugplatzinfrastruktur können größere Kapazitätsoptionen Fixkosten auf mehr Sitze verteilen und die Streckenökonomie auf stark nachgefragten Korridoren im Markt für Amphibienflugzeuge stärken.

Nach Endverwendung: Brandbekämpfung und SAR übertreffen das Passagierwachstum trotz Tourismusvolumina

Der Personentransport machte im Jahr 2025 32,45 % der Nachfrage aus, getragen durch hochfrequente Inselübertragungen und Resortkonnektivität, bei der Wasserzugang und kurze Laufstrecken unerlässlich sind. Tourismusrouten werden durch Ferngemeinschaftsdienste und Charteroperationen ergänzt, die auf kleine Amphibienflugzeuge für flexiblen Zugang und schnelle Abfertigungen angewiesen sind. Der DHC-515 und ähnliche Plattformen ziehen weiterhin öffentliches Interesse für Luftbrandbekämpfungsmissionen auf sich, mit Lieferungen, die für später im Jahrzehnt an europäische Kunden geplant sind. Chinas AG600 erweitert die schwere Amphibienkategorie für maritime Reaktion und Waldbrandbekämpfung in Asien.

Brandbekämpfung/Such- und Rettungsdienst (SAR) wird bis 2031 voraussichtlich mit einer CAGR von 14,23 % wachsen, da Behörden die Bereitschaftsniveaus erhöhen und saisonale Kapazitäten koordinieren. EU-weite Spitzenpläne institutionalisieren die gemeinsame Kapazität weiter, was grenzüberschreitende Einsätze während der Hochsaison für Waldbrände begünstigt.[3]Bridger Aerospace, "Ankündigung des gemeinsamen Entwicklungsprogramms," Bridger Aerospace, bridgeraerospace.com Fracht- und Logistikrollen bleiben ein kleinerer Teil des Gesamtvolumens, bieten aber eine stetige Nachfrage in Regionen, in denen Landebahnen knapp sind oder saisonale Bedingungen den Bodenzugang einschränken.

Geografische Analyse

Nordamerika behielt im Jahr 2025 36,78 % des Marktes für Amphibienflugzeuge, unterstützt durch provinzielle Löschflugzeugflotten in Kanada und Vertragskapazitäten in den USA. Lieferpläne für europäische DHC-515-Einheiten ab 2028 zeigen eine aktive Produktionspipeline, die auch die Verfügbarkeit und Preisgestaltung in Nordamerika beeinflusst. Regionale Betreiber bevorzugen bewährte Turboprop-Flugzeugzellen für Missionszuverlässigkeit und Wartbarkeit, was einen gleichmäßigen Einsatz in Brandbekämpfungs- und Nutzrollen unterstützt. Neue Umbau- und Nachrüstoptionen fügen dem Flottenplan der Region zukünftige Kapazitäten hinzu, indem sie bestehende Flugzeugfamilien und gemeinsame Supportnetzwerke nutzen.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 14,56 % wachsen, angetrieben durch expandierende Inselverbindungsnetze und Tourismusströme, die Wasserflugzeugdienste unterstützen. Malaysias Regulierungsgenehmigung und Lieferung eines amphibischen Grand Caravan EX etablierten einen regionalen Referenzfall für die Integration wasserbasierter Passagierverbindungen. Der Start des AG600-Programms Chinas in die Massenproduktion hat inländische schwere Amphibienkapazitäten für Brandbekämpfungs- und Seemissionen hinzugefügt und die Versorgung für staatliche Betreiber beschleunigt. Betreiberaufträge für Mehrflugzeugverpflichtungen in Südostasien signalisieren Vertrauen in die Konnektivität von Inselgruppen und unterstützen die Flottenvergrößerung im Markt für Amphibienflugzeuge. Flughafeninfrastrukturpläne in der Region weisen auf Kapazitäts- und multimodale Konnektivität hin, einschließlich wasserbasierter Operationen, wo Bedingungen dies erlauben.

Der EU-Bereitschaftsplan 2025 für Flugzeuge und Bodenpersonal untermauert eine starke grenzüberschreitende Zusammenarbeit und unterstreicht die nachhaltige Budgetunterstützung für die Luftbrandbekämpfung. Der Nahe Osten und Afrika zusammen bleiben ein kleinerer Anteil der globalen Nachfrage. Sie bieten jedoch gezielte Möglichkeiten im Tourismus und in humanitären Diensten, wo wasserbasierte Operationen am besten mit der lokalen Infrastruktur übereinstimmen.

Wettbewerbslandschaft

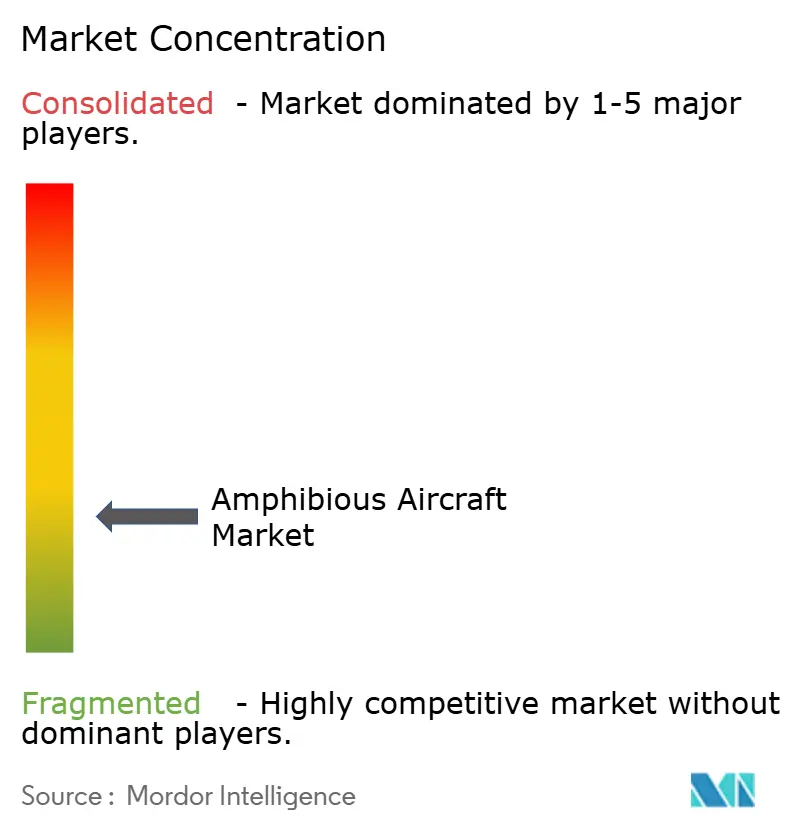

Der Markt für Amphibienflugzeuge bleibt fragmentiert, wobei etablierte OEMs und neue Marktteilnehmer in den Bereichen Brandbekämpfung, Tourismus, Logistik und maritime Rollen konkurrieren. De Havilland Aircraft of Canada Limited treibt das DHC-515-Programm für Lieferungen ab 2028 voran und bedient eine koordinierte Gruppe europäischer Kunden, was die Modernisierung öffentlicher Flotten stärkt. Der amphibische Grand Caravan EX von Textron Aviation erweitert die Reichweite in Südostasien und ähnlichen Regionen durch starken Händlersupport und Besatzungsvertrautheit. Die Produktionszertifizierung des AG600 aus China positioniert AVIC, um inländische schwere Amphibienbedürfnisse in großem Maßstab zu bedienen, was die Wettbewerbsdynamik in Asien für große Brandbekämpfungs- und Seeflugzeuge beeinflusst.

Neue Marktteilnehmer konzentrieren sich auf Hybrid-Elektro-Architekturen und beanspruchen hohe Kraftstoffeffizienz und Lärmreduzierung, die mit ESG-gesteuerten Routen und sensiblen Wasserfrontstandorten übereinstimmen. Nachrüststrategien, die von Elektroumrüstungsspezialisten geleitet werden, zielen darauf ab, Markteinführungsvorteile zu erzielen, indem bewährte Flugzeugzellen aufgerüstet werden, anstatt neue Designs zu verfolgen. Flughafen- und Wasserflugplatzerweiterungen im asiatisch-pazifischen Raum ermöglichen es Betreiberflotten zu skalieren, was zusätzlichen Wettbewerb in Passagier- und Nutzfahrzeugsegmenten unterstützt.

Programmzeiträume sind für die Marktanteilsgewinnung wichtig, da Lieferungen für traditionelle Brandbekämpfungsplattformen später im Jahrzehnt gebündelt werden und Kapazitätslücken hinterlassen, die Umrüstungen und regionale Betreiber zu füllen versuchen. Kaufaktivitäten südostasiatischer Wasserflugzeugbetreiber bestätigen den Schwung für Inselgruppenkonnektivität und steigende Flottengrößen. Angesichts der fragmentierten Nachfrage und des Eintritts mehrerer Antriebskonzepte werden OEMs genauso sehr auf Lebenszyklusunterstützung, Korrosionsschutz und Missionsflexibilität wie auf Spitzenleistung konkurrieren.

Marktführer für Amphibienflugzeuge

Dornier Seawings GmbH

De Havilland Aircraft of Canada Limited

ShinMaywa Industries, Ltd.

Aviation Industry Corporation of China, Ltd.

ICON Aircraft Inc. (Precision Aviation Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Australiens Amphibian Aerospace Industries (AAI), bekannt für seine Amphibienflugzeuge, die sowohl zivile als auch militärische Sektoren bedienen, ist eine Partnerschaft mit dem indischen Unternehmen Apogee Aerospace eingegangen, um seinen Albatross 2.0 in Indien einzuführen. Diese Zusammenarbeit fällt mit Indiens verstärktem Fokus auf Wasserflugzeuge zur Verbesserung der Inselkonnektivität zusammen. Im Rahmen dieser Initiative hat Apogee eine Bestellung für 15 Wasserflugzeuge aufgegeben und den Vertrag zu einer beeindruckenden Bewertung von INR 3.500 Crore (ca. 366 Millionen USD) abgeschlossen.

- Februar 2025: JOLY Airlines, ein südafrikanisches Start-up-Unternehmen, unterzeichnete eine Absichtserklärung für 30 ME-1A-Amphibienflugzeuge, die von Mallard Enterprises entwickelt werden.

- Juli 2024: JEKTA Switzerland, Entwickler des emissionsfreien PHA-ZE 100-Amphibienflugzeugs, unterzeichnete eine Vereinbarung mit Seaplane Asia, um 14 PHA-ZE 100-Flugzeuge in die Flotte des südostasiatischen Betreibers zu integrieren.

- Juli 2024: FlyJet Aviation unterzeichnete eine Absichtserklärung mit Mallard Aircraft zur Beschaffung von drei ME-1A-Amphibienflugzeugen zur Erweiterung seiner Betriebskapazitäten.

Berichtsumfang des globalen Marktes für Amphibienflugzeuge

Amphibienflugzeuge sind solche, die sowohl auf Land als auch auf Wasser landen können. Einige Amphibienflugzeuge sind Wasserflugzeuge, die mit einziehbaren Rädern ausgestattet sind.

Der Markt für Amphibienflugzeuge ist nach Triebwerkstyp, Sitzkapazität, Endverwendung und Geografie segmentiert. Nach Triebwerkstyp ist der Markt in Kolben, Turboprop, Turbine und Hybrid/Elektrisch segmentiert. Nach Sitzkapazität ist der Markt in weniger als 10 Sitze, 10 bis 20 Sitze und mehr als 20 Sitze segmentiert. Nach Endverwendung ist der Markt in Personentransport, Fracht und Logistik, Brandbekämpfung/Such- und Rettungsdienst (SAR), maritime Patrouille und Überwachung sowie Militäroperationen segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für Amphibienflugzeuge in den wichtigsten Ländern der verschiedenen Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Kolben |

| Turboprop |

| Turbine |

| Hybrid/Elektrisch |

| Weniger als 10 Sitze |

| 10 bis 20 Sitze |

| Mehr als 20 Sitze |

| Personentransport |

| Fracht und Logistik |

| Brandbekämpfung/Such- und Rettungsdienst (SAR) |

| Maritime Patrouille und Überwachung |

| Militäroperationen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Triebwerkstyp | Kolben | ||

| Turboprop | |||

| Turbine | |||

| Hybrid/Elektrisch | |||

| Nach Sitzkapazität | Weniger als 10 Sitze | ||

| 10 bis 20 Sitze | |||

| Mehr als 20 Sitze | |||

| Nach Endverwendung | Personentransport | ||

| Fracht und Logistik | |||

| Brandbekämpfung/Such- und Rettungsdienst (SAR) | |||

| Maritime Patrouille und Überwachung | |||

| Militäroperationen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Größe und der Wachstumsausblick für den Markt für Amphibienflugzeuge bis 2031?

Die Marktgröße für Amphibienflugzeuge beträgt 248,75 Millionen USD im Jahr 2025 und wird bis 2031 voraussichtlich 488,70 Millionen USD erreichen, bei einer CAGR von 11,84 % über den Zeitraum 2026–2031.

Welcher Triebwerkstyp führt die Nachfrage bei Amphibienplattformen an?

Turboprop-Flugzeuge führen mit einem Anteil von 46,26 % im Jahr 2025, während Hybrid- und Elektroantrieb bis 2031 voraussichtlich das schnellste Wachstum verzeichnen werden.

Welches Sitzkapazitätssegment wächst am schnellsten?

Plattformen mit 20 oder mehr Sitzen werden voraussichtlich mit einer CAGR von 14,67 % wachsen, unterstützt durch Inselverbindungsrouten, die schnellere Alternativen zu Fähren suchen.

Welche Endverwendungsanwendung wird bis 2031 voraussichtlich am schnellsten wachsen?

Brandbekämpfung/Such- und Rettungsdienst (SAR) wird voraussichtlich mit einer CAGR von 14,23 % wachsen, was stärkere öffentliche Investitionen in die Luftunterdrückung und Notfallreaktion widerspiegelt.

Welche Regionen sind für die kurzfristige Nachfrage am wichtigsten?

Nordamerika hält im Jahr 2025 einen Anteil von 36,78 %, und der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 14,56 % wachsen, angetrieben durch Inselgruppenkonnektivität und Infrastrukturprogramme.

Welche Faktoren beeinflussen die Beschaffungszyklen für Amphibienflotten am stärksten?

Mehrjährige öffentliche Verträge, Produktionsvorlaufzeiten, korrosionsbeständiges Design und aufkommende Hybrid-Elektro-Optionen sind die wichtigsten Faktoren, die Beschaffung und Gesamtbetriebskosten prägen.

Seite zuletzt aktualisiert am: