Marktgröße und Marktanteil des deutschen Batteriepack-Marktes für elektrische Nutzfahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

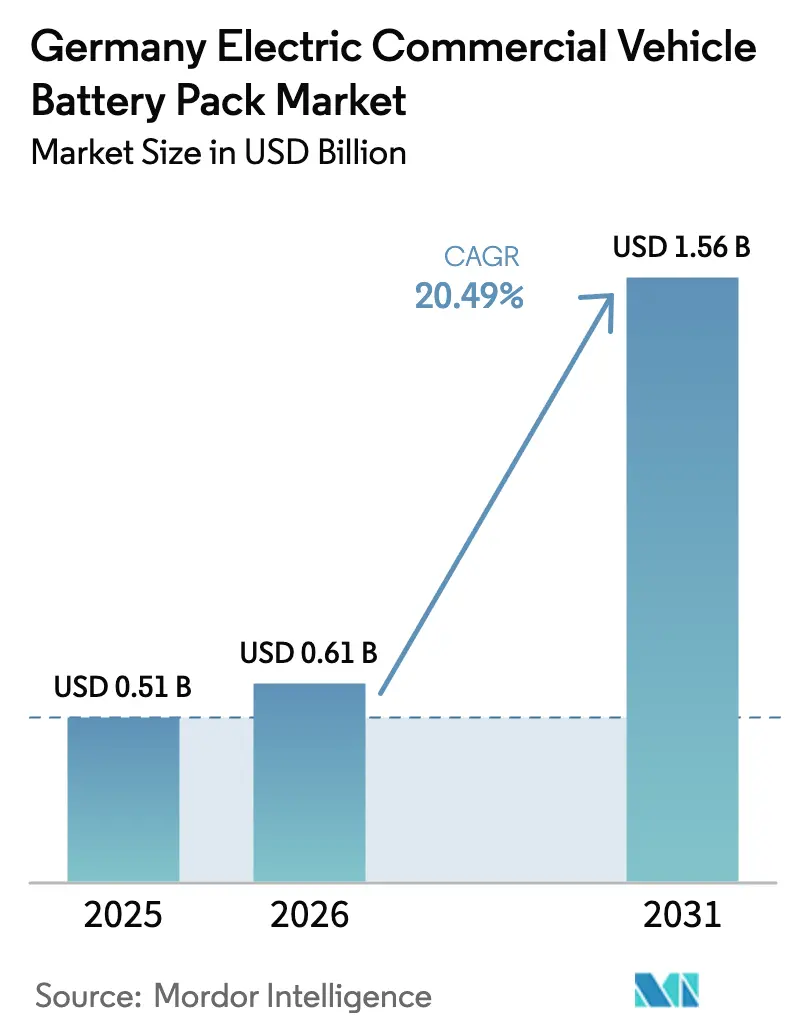

| Marktgröße im Basisjahr (2025) | 0.51 Milliarden US-Dollar |

| Marktgröße (2026) | 0.61 Milliarden US-Dollar |

| Marktgröße (2031) | 1.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.49% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Batteriepack-Marktes für elektrische Nutzfahrzeuge von Mordor Intelligence

Es wird erwartet, dass die Marktgröße des deutschen Batteriepack-Marktes für elektrische Nutzfahrzeuge von 0,51 Milliarden USD im Jahr 2025 auf 0,61 Milliarden USD im Jahr 2026 ansteigt und bis 2031 einen Wert von 1,56 Milliarden USD erreicht, was einem CAGR von 20,49 % über den Zeitraum 2026–2031 entspricht. Die Beschleunigung ist auf Deutschlands Abkehr von der Dominanz der Pkw-Elektromobilität hin zur Flottenelektrifizierung zurückzuführen, da der Gesamtkostenvorteil (TCO) von Diesel schwindet. Betreiber setzen zunehmend auf batterieelektrische Lkw und Busse, angetrieben durch eine Neukalibrierung der Bundessubventionen, strenge CO₂-Vorgaben der EU für schwere Nutzfahrzeuge und einen raschen Rückgang der Kosten für Lithiumeisenphosphat-Packs (LFP). Während leichte Nutzfahrzeuge weiterhin bei den Adoptionsraten führen, sind Gelenkbusse und schwere Lkw bereit, die nächste Wachstumswelle anzuführen, insbesondere da fortschrittliche Systeme schnelles Laden ermöglichen. Innovationen wie Zell-zu-Pack-Architekturen und der Aufbau lokalisierter Anoden-Lieferketten senken die Packpreise. Das begrenzte Netz an Lkw-Ladekorridoren stellt jedoch das primäre operative Hindernis für den deutschen Batteriepack-Markt für elektrische Nutzfahrzeuge dar.

Wichtigste Erkenntnisse des Berichts

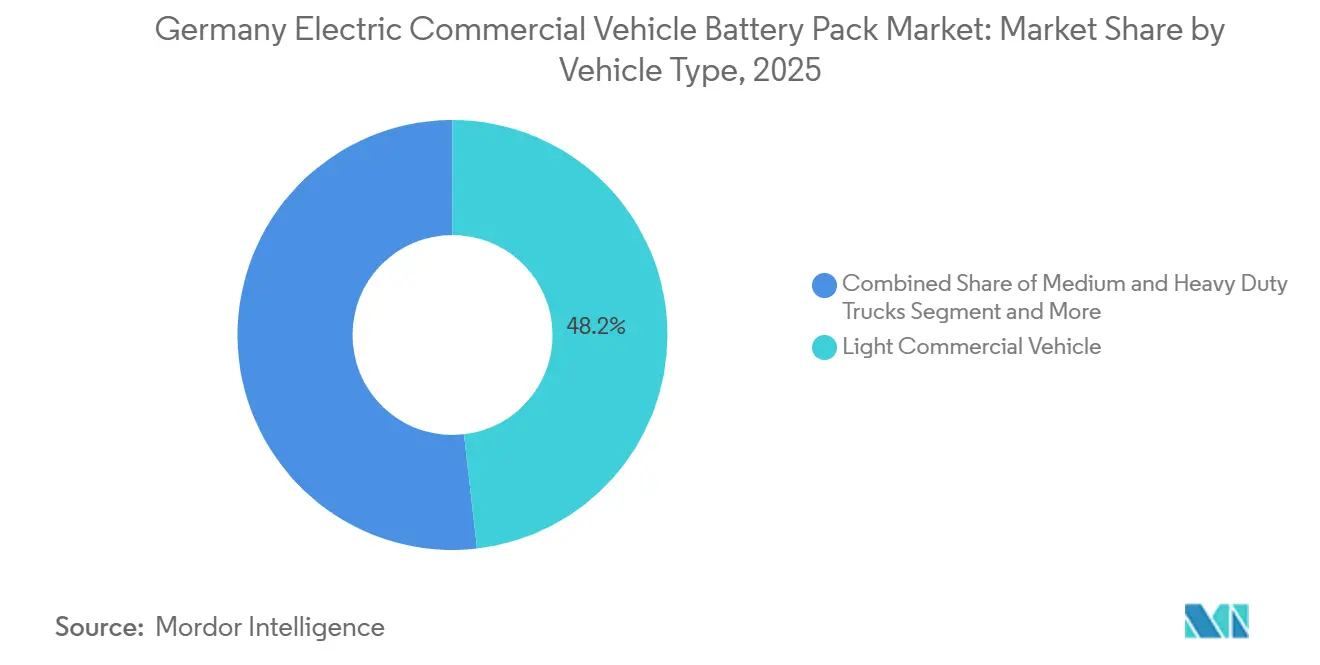

- Nach Fahrzeugtyp führten leichte Nutzfahrzeuge mit einem Marktanteil von 48,18 % am deutschen Batteriepack-Markt für elektrische Nutzfahrzeuge im Jahr 2025; mittelgroße und schwere Lkw werden bis 2031 voraussichtlich mit einem CAGR von 22,38 % wachsen.

- Nach Antriebsart entfielen batterieelektrische Plattformen auf einen Anteil von 81,62 % am deutschen Batteriepack-Markt für elektrische Nutzfahrzeuge im Jahr 2025, während Plug-in-Hybride zurückblieben, da batterieelektrische Fahrzeugsysteme mit einem CAGR von 21,21 % wuchsen.

- Nach Chemie hielt Lithiumeisenphosphat (LFP) im Jahr 2025 einen Anteil von 45,09 % am deutschen Batteriepack-Markt für elektrische Nutzfahrzeuge. Lithium-Mangan-Eisenphosphat (LMFP) wird voraussichtlich bis 2031 mit einem CAGR von 22,52 % expandieren.

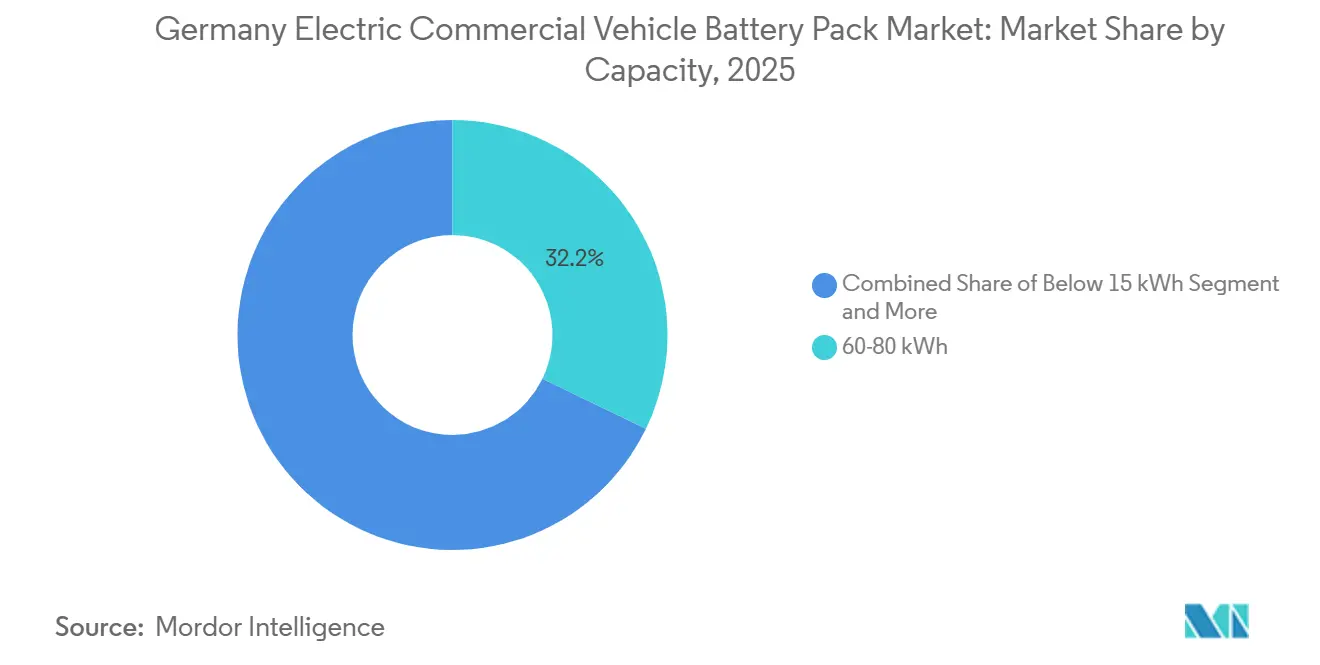

- Nach Kapazität entfielen 60-80-kWh-Packs auf einen Anteil von 32,19 % am deutschen Batteriepack-Markt für elektrische Nutzfahrzeuge im Jahr 2025, während Packs über 150 kWh voraussichtlich mit einem CAGR von 20,71 % wachsen werden.

- Nach Batterieform führten prismatische Zellen den deutschen Batteriepack-Markt für elektrische Nutzfahrzeuge an und machten 2025 42,16 % des Marktes aus; zylindrische Formate verzeichneten mit einem CAGR von 20,98 % das schnellste Wachstum.

- Nach Spannungsklasse entfielen 400-600-V-Systeme auf 36,28 % der Marktgröße des deutschen Batteriepack-Marktes für elektrische Nutzfahrzeuge im Jahr 2025, und Lösungen über 800 V sind auf dem Weg zu einem CAGR von 21,16 %.

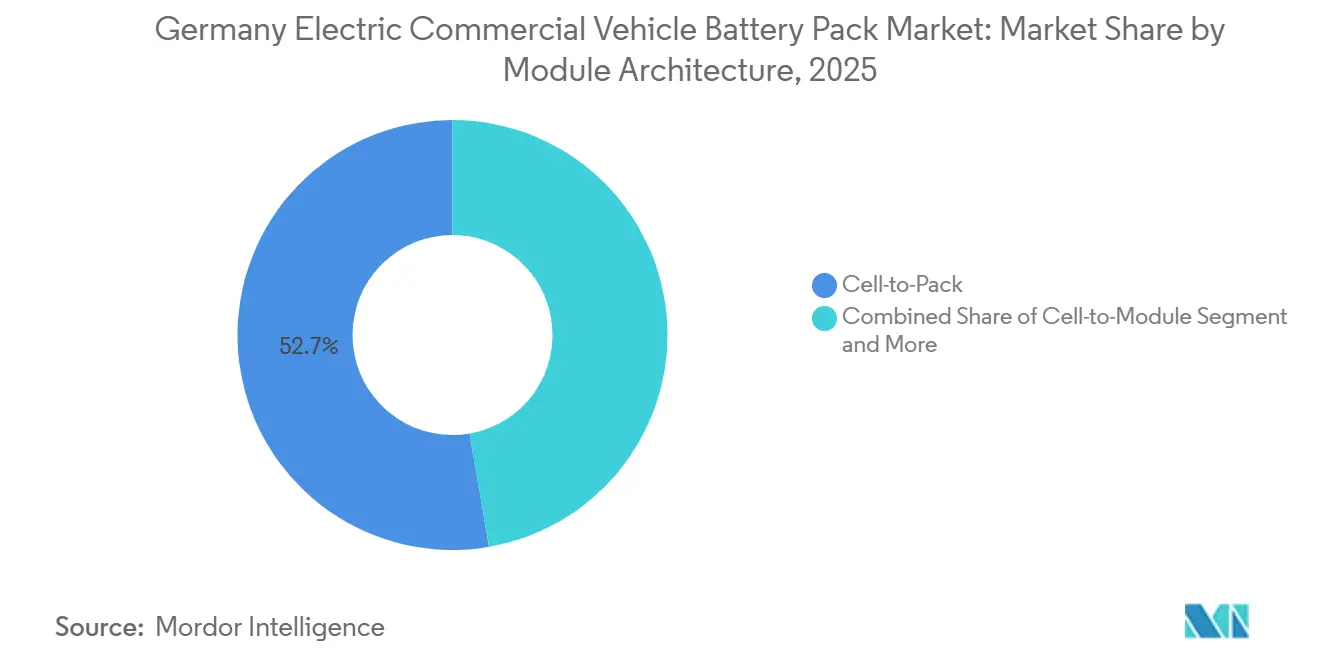

- Nach Modularchitektur dominierten Zell-zu-Pack-Designs den deutschen Batteriepack-Markt für elektrische Nutzfahrzeuge und machten 2025 52,72 % des Marktes aus; bis 2031 wird der schnellste CAGR von 21,41 % erwartet.

- Nach Komponente entfielen Kathoden auf 43,12 % des deutschen Batteriepack-Marktes für elektrische Nutzfahrzeuge im Jahr 2025; Anoden verzeichneten mit 20,82 % den höchsten CAGR von 2026 bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Batteriepack-Marktes für elektrische Nutzfahrzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bundesförderprogramm für elektrische Nutzfahrzeuge | +3.2% | Deutschland, Ausstrahlungseffekte auf Österreich und die Niederlande | Kurzfristig (≤ 2 Jahre) |

| EU-CO₂-Ziele für schwere Nutzfahrzeuge | +2.8% | Deutschland im Einklang mit Europa | Langfristig (≥ 4 Jahre) |

| Rückgang der LFP-Packkosten | +2.1% | Deutschland und weiteres Europa | Mittelfristig (2–4 Jahre) |

| Lärmschutzauflagen für die städtische Logistik | +1.9% | Deutsche Städte, Ausweitung auf ganz Europa | Mittelfristig (2–4 Jahre) |

| 800-V-Reisebusplattformen | +1.6% | Deutschland, Technologieexportpotenzial | Mittelfristig (2–4 Jahre) |

| Batterie-als-Service-Verträge | +1.4% | Deutsche Verkehrsbehörden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundesförderprogramm für elektrische Nutzfahrzeuge treibt das Marktwachstum an

Das nationale Förderprogramm Deutschlands verbessert die Wirtschaftlichkeit batterieelektrischer Lkw erheblich. Durch die Senkung der Eigentumskosten und die Beschleunigung der Beschaffungsfristen ermöglicht das Programm schnellere Flottenumstellungen und macht elektrische Nutzfahrzeuge für Betreiber attraktiver [1]„Richtlinien zur Nutzfahrzeugförderung 2024–27”, Bundesministerium für Digitales und Verkehr, bmvi.de. Lokale Inhaltsklauseln schützen inländische Lieferanten und neutralisieren chinesische Kostenvorteile teilweise. Das Programm konzentriert sich auf Packs über 40 kWh und katalysiert die Nachfrage in mittleren und schweren Klassen, die mit Infrastrukturlücken konfrontiert sind. Interessenvertreter äußern Bedenken, dass der Auslauf im Jahr 2027 eine Volumenklippe erzeugen könnte, doch kurzfristige Vorziehbestellungen verleihen dem deutschen Batteriepack-Markt für elektrische Nutzfahrzeuge Schwung. OEMs planen ihre Produktionspläne nun im Voraus, um Fördermittel zu maximieren und Zellzuteilungen zu sichern.

EU-CO₂-Ziele für schwere Nutzfahrzeuge

Die Brüsseler Anforderung einer 90-prozentigen Reduzierung der Emissionen schwerer Nutzfahrzeuge bis 2040 macht die Batterienachfrage von optional zu obligatorisch[2]„Verordnung (EU) 2024/2823 über CO₂-Standards für schwere Nutzfahrzeuge”, Europäische Kommission, europa.eu. Nicht konforme Lkw werden mit Strafen pro Gramm überschüssigem CO₂ belegt, was deutsche OEMs zwingt, neue Verbrennungsprogramme einzustellen. Zwischenziele für 2030 beschleunigen die Plattformüberarbeitung und drängen den deutschen Batteriepack-Markt für elektrische Nutzfahrzeuge in Richtung höherkapazitiver Packs statt hybrider Übergangslösungen. Beschaffungsteams sichern nun Vierjahres-Lieferverträge ab, um Compliance-Risiken zu mindern. Die Verordnung stabilisiert die langfristige Nachfrage, erhöht jedoch den kurzfristigen Beschaffungsdruck.

LFP-Packkosten fallen unter 100 USD/kWh

Im Jahr 2025 werden städtische Lieferflotten elektrische Fahrzeuge zu Kosten betreiben, die mit denen von Diesel vergleichbar sind, bedingt durch sinkende Batteriepackpreise und ohne die Notwendigkeit staatlicher Subventionen[3]„Batteriepreisumfrage 2025”, BloombergNEF, bloomberg.com. Dieser Wandel wird in erster Linie durch Fortschritte in der Batteriechemie vorangetrieben, insbesondere durch eine verringerte Abhängigkeit von volatilen Rohstoffen wie Kobalt und Nickel, was zu stabileren Betriebskosten führt. Große Logistikunternehmen, darunter Deutsche Post und DB Schenker, haben ihre Bestellungen für Elektrotransporter erhöht, was eine robuste und steigende Nachfrage auf dem deutschen Markt signalisiert. Diese verstärkte Akzeptanz stärkt die grundlegende Nachfrage nach elektrischen Nutzfahrzeugen.

Hersteller lenken Investitionen in die europäische Zellmontage, um geopolitische Risiken zu bewältigen und die Widerstandsfähigkeit der Lieferkette zu stärken. Mit Blick auf die Zukunft prognostizieren Branchenexperten einen weiteren Rückgang der Batteriekosten, der bis zum Ende des Jahrzehnts möglicherweise den Weg für die Elektrifizierung größerer Regionalfahrzeuge ebnet und diese sowohl machbar als auch rentabel macht.

Batterie-als-Service-Busverträge

Deutsche Verkehrsbetriebe leasen Batterien für Elektrobusse über Servicegebührenmodelle und senken so die Anschaffungskosten für Fahrzeuge erheblich. Anbieter übernehmen die Risiken der Degradation und des Recyclings und überführen Batterien nach der Flottennutzung in eine Zweitlebens-Speicherung. Dieses Modell entlastet nicht nur kommunale Budgets, sondern gewinnt auch im Frachtbereich an Boden und erweitert so seine Marktattraktivität. Finanzinstitute werden von Batterie-als-Service (BaaS) aufgrund seiner Cashflow-Profile angezogen, die denen von Infrastrukturanlagen ähneln. Ein solcher Rahmen diversifiziert nicht nur die Einnahmequellen im deutschen Batteriepack-Markt für elektrische Nutzfahrzeuge, sondern ebnet auch kleineren Betreibern den Weg zur Einführung dieser Innovationen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangelnde Lkw-Ladekorridore | -2.3% | Deutsche Autobahnen, grenzüberschreitende Routen | Mittelfristig (2–4 Jahre) |

| Höhere Anschaffungskosten gegenüber Diesel | -1.8% | Deutschland, Flottenbudgets | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Genehmigung von Graphitanlagen | -1.2% | Deutsche Industrieregionen | Langfristig (≥ 4 Jahre) |

| Volatilität der LMFP-Lizenzgebühren | -0.9% | Deutsche Zellhersteller | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangelnde Lkw-Ladekorridore

Große Logistikunternehmen setzen aufgrund eines erheblichen Rückgangs der Batteriepackpreise, der sie wettbewerbsfähig mit Diesel macht, zunehmend auf elektrische städtische Lieferflotten. Die Infrastruktur hat jedoch nicht Schritt gehalten, insbesondere für schwere Nutzfahrzeuge. Die Anzahl der Schnellladepunkte bleibt hinter den Zielen zurück, was die Effizienz im Fernverkehr einschränkt und potenziell zu künftigen Engpässen führen kann, wenn der Ausbau nicht beschleunigt wird. Als Übergangslösung setzen OEMs mobile Ladeanhänger ein, und in einem strategischen Schritt zur Minderung geopolitischer Risiken verlagern sich Lieferketten in Richtung europäischer Zellmontage.

Verzögerungen bei der Genehmigung von Graphitanlagen

Trotz der Bemühungen zur Stärkung der inländischen Produktion ist ein erheblicher Anteil des verarbeiteten Graphits in Deutschland weiterhin auf Importe angewiesen. Neue Anlagen in der EU stehen vor einer langwierigen Hürde: Die Einholung von Umweltgenehmigungen kann erhebliche Zeit in Anspruch nehmen. Deutsche Zellhersteller, die Sicherheit priorisieren, halten höhere Lagerbestände vor, was wiederum ihr Betriebskapital bindet. Dieser vorsichtige Ansatz unterstreicht die Fragilität des Marktes: Jede Störung im Handel könnte die Produktion von Batteriepacks erheblich beeinträchtigen, insbesondere für leichte Nutzfahrzeuge, die das größte Volumensegment des Marktes darstellen. Während politische Entscheidungsträger aktiv an optimierten Vorschriften arbeiten, bleiben die Zeitpläne für die Umsetzung unklar. Solche Unsicherheiten, insbesondere rund um Rohstoffengpässe, werfen einen Schatten auf die Aussichten für den deutschen Batteriepack-Markt für elektrische Nutzfahrzeuge.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Regulatorische Vorgaben fördern die Akzeptanz im Schwerlastbereich

Leichte Nutzfahrzeuge (LNF) hielten im Jahr 2025 einen Anteil von 48,18 % am deutschen Batteriepack-Markt für elektrische Nutzfahrzeuge, gestützt durch Kurier- und Postflotten, die täglich Routen von 100–200 km zurücklegen. Sendungsanstiege im E-Commerce stützen die Grundnachfrage nach Packs im 60-80-kWh-Bereich. Im Gegensatz dazu zeigen mittelgroße und schwere Lkw den schnellsten CAGR von 22,38 %, da politische Subventionen anhaltende Kosten- und Nutzlastbedenken überwiegen. Bundesförderungen für schwere Lkw haben Bestellungen beschleunigt und Plattformeinführungen vorangetrieben. Städtische Lärmschutzvorschriften und Niedrigemissionszonen stärken die Elektrifizierung leichter Nutzfahrzeuge (LNF), während EU-CO₂-Strafen Originalausrüstungshersteller (OEMs) in Richtung batterieelektrischer Antriebsstränge für den Fernverkehr lenken.

Flottenoperatoren konsolidieren Bestellungen, um vorrangige Produktionsplätze zu erhalten und bessere Preise für Massenzellen auszuhandeln. Der Innovationsschwerpunkt liegt auf modularen Packdesigns, die es Flotten ermöglichen, Kartuschen für eine optimierte Reichweite auszutauschen. Während das nächtliche Depotladen für leichte Nutzfahrzeuge Standard ist, sind öffentliche Hochleistungsstationen für Lkw auf langen Routen unerlässlich. Infolgedessen verfolgt der deutsche Markt für Batteriepacks elektrischer Nutzfahrzeuge einen Zwei-Geschwindigkeiten-Kurs: LNF-Volumina treiben frühe Umsätze an, während Lkw-Plattformen in der Zukunft Skalierung erreichen sollen.

Nach Antriebsart: Dominanz batterieelektrischer Fahrzeuge wird strukturell

Batterieelektrische Fahrzeuge erfassten 81,62 % der Auslieferungen im Jahr 2025 und werden einen CAGR von 21,21 % verzeichnen, da OEMs Plug-in-Hybride auslaufen lassen. Vorschriften zur Nullemission am Auspuff und eine einfachere Antriebsstrangwartung lenken Flotten trotz höherer Anfangspreise in Richtung batterieelektrischer Fahrzeuge. Plug-in-Hybride sind nur bei regionalen Busbetreibern zu finden, denen Depot-Stromaufrüstungen fehlen. Regulatorische Kreditsysteme begünstigen ebenfalls reine batterieelektrische Fahrzeuge und vertiefen ihren Vorteil im deutschen Batteriepack-Markt für elektrische Nutzfahrzeuge bei Antriebslösungen.

Ladeökosysteme passen sich an: Intelligente Depot-Ladesoftware staffelt die Last, um Spitzentarife zu vermeiden, während Megawatt-Ladegeräte entlang des Rhein-Main-Korridors erprobt werden. Komponentenlieferanten stimmen nun Thermalsysteme ab, um schnellere DC-Schnellladzyklen zu ermöglichen und enge Lieferfenster einzuhalten. Da sich Restwerte stabilisieren, sind Leasinggesellschaften zunehmend bereit, batterieelektrische Fahrzeugflotten zu zeichnen, wodurch der Zugang für KMU erweitert wird. Interessenvertreter erwarten, dass der Marktanteil von Plug-in-Hybriden sinken wird, was den Schwung hinter batterieelektrischen Plattformen weiter festigt.

Nach Batteriechemie: LFP führt, während LMFP an Bedeutung gewinnt

LFP-Packs beherrschten im Jahr 2025 mit einem Anteil von 45,09 % aufgrund ihrer niedrigeren Kosten, Sicherheit und stabilen Lieferketten. Das Fehlen von Nickel und Kobalt schützt die Preise vor Metallvolatilität und verschafft LFP einen strategischen Vorteil im deutschen Batteriepack-Markt für elektrische Nutzfahrzeuge. LMFP verzeichnet jedoch einen raschen CAGR von 22,52 % und verspricht eine um 10–15 % höhere Energiedichte ohne Beeinträchtigung der thermischen Stabilität. OEMs reservieren LMFP für Premium-Regionalfahrzeuge, bei denen Gewichtseinsparungen beim Pack zusätzliche Nutzlast ermöglichen.

NMC-Chemien bleiben für Langstreckenbusse unerlässlich, die kompakte Abmessungen erfordern, doch nickelreiche Mischungen unterliegen Preisschwankungen. Lieferanten verlagern LFP- und LMFP-Linien zunehmend an denselben Standort, um sich gegen Nachfrageverschiebungen abzusichern. Festkörper-Prototypen treten in die Validierungsphase ein, werden das Volumen jedoch vor 2029 nicht beeinflussen. Chemien entwickeln sich von kostengetriebener Dominanz hin zu leistungsgestuften Portfolios, die es Flotten ermöglichen, Packeigenschaften an Betriebszyklen anzupassen.

Nach Kapazität: Mittlerer Süßpunkt, Hochleistungsanstieg

Der 60-80-kWh-Bereich lieferte 32,19 % des Umsatzes im Jahr 2025, gestützt durch Transporter für die letzte Meile und kommunale Servicefahrzeuge. Einheiten über 150 kWh wachsen mit einem CAGR von 20,71 %, da Autobahn-Elektro-Lkw und Überlandbusse eine Reichweite von 500 km anstreben. Depot-Lademuster begünstigen kleinere Batteriepacks für die mitteldistanzige Verteilung. Nächste-Generation-Systeme tendieren jedoch zu größeren Packs, um das Potenzial von Ultraschnellladegeräten zu nutzen. Sobald die Deutschlandnetz-Infrastruktur ihre Meilensteine erreicht, ist der deutsche Batteriepack-Markt für elektrische Nutzfahrzeuge, insbesondere in hochkapazitiven Segmenten, bereit, erheblich zu wachsen.

Designer integrieren nun strukturelle Packs in Fahrgestellträger, um Gewichtsreduzierung zu erzielen und den Laderaum zu maximieren. Mit modularer Kapazitätsskalierung können Flottenoperatoren Batterien optimal für unterschiedliche Betriebszyklen dimensionieren. Um schwerere Lasten in Fernverkehrs-Lkw zu fördern, erwägen politische Entscheidungsträger Mautrabatte, die an die Fahrzeugkapazität geknüpft sind. Dieser Kapazitätsmix schlägt eine Balance zwischen Kosteneffizienz und Energiebedarf, insbesondere da technologische Fortschritte die Energiedichte erhöhen und die Ladeausfallzeiten reduzieren.

Nach Batterieform: Prismatische Effizienz vs. zylindrische Skalierbarkeit

Prismatische Zellen führten im Jahr 2025 mit einem Anteil von 42,16 %, geschätzt für ihre Verpackungseffizienz und unkomplizierten Wärmepfade. Große flache Zellen vereinfachen Sammelschienenlayouts und eignen sich für Zell-zu-Pack-Formate, die für den deutschen Batteriepack-Markt für elektrische Nutzfahrzeuge entscheidend sind. Zylindrische 4680-Zellen verzeichnen jedoch einen CAGR von 20,98 % und profitieren von Skaleneffekten aus Pkw-Linien. Beutelformate bedienen maßgeschneiderte Nachrüstungen, bei denen flexibles Stapeln wichtiger ist als volumetrische Dichte.

Hersteller optimieren Kühlplatten für prismatische Blöcke und reduzieren die Montagezeit. Zylindrische Packs gewinnen bei kostenempfindlichen leichten Nutzfahrzeugen an Boden, wo eine etwas geringere volumetrische Dichte ein akzeptabler Kompromiss ist. Da sich die Energiedichte zylindrischer Zellen prismatischen Niveaus annähert, könnten gemischte Formstrategien entstehen. Derzeit spiegeln Formfaktorentscheidungen eher Lieferverträge und Plattformhistorie als eine klare technische Überlegenheit wider.

Nach Spannungsklasse: Ältere 400-600-V-Systeme weichen >800-V-Lösungen

Systeme, die bei 400–600 V betrieben werden, machten 36,28 % der Lieferungen im Jahr 2025 aus und spiegeln ältere Pkw-Architekturen wider. Der Drang, Ladezeiten zu verkürzen, treibt Lösungen über 800 V mit einem CAGR von 21,16 % an, insbesondere für schwere Lkw. Mittlere 600-800-V-Pakete überbrücken bestehende Depot-Hardware und zukünftige Megawatt-Standards. Komponentenlieferanten erweitern Isolierungsbewertungen und entwickeln Hochspannungsschütze zur Unterstützung des Übergangs im deutschen Batteriepack-Markt für elektrische Nutzfahrzeuge.

Wechselrichter und bordeigene Ladegeräte entwickeln sich im Gleichschritt und erhöhen die Vorabkosten, senken jedoch die Betriebskosten über die Lebensdauer durch Effizienzgewinne. Flotten mit engen Routenplänen berücksichtigen Ausfallzeiteinsparungen, um den Aufpreis zu rechtfertigen. Der Branchenkonsens erwartet, dass über 800 V nach 2028 neue Fernverkehrsplattformen dominieren werden, obwohl Dual-Spannungsstrategien während des Infrastrukturaufbaus bestehen bleiben könnten.

Nach Modularchitektur: Zell-zu-Pack definiert Integration neu

Die Zell-zu-Pack-Architektur erfasste einen Anteil von 52,72 % und steht mit einem CAGR von 21,41 % an der Spitze des Wachstums. Die Eliminierung von Zwischenmodulen reduziert die Teileanzahl und erhöht die volumetrische Energiedichte um etwa 15 %. Deutsche Hersteller rüsten thermische Puffer zwischen Zellreihen nach, um strenge UNECE-Brandsicherheitsvorschriften zu erfüllen. Zell-zu-Modul-Formate sprechen weiterhin Betreiber an, die einfache Feldwartung schätzen. Modul-zu-Pack bleibt für maßgeschneiderte Fahrgestellumbauten in Spezialflotten relevant.

Da sich Packdesigns auf strukturelle Konzepte zubewegen, gewinnen OEMs Unterbodenraum für die Nutzlast zurück. Zell-zu-Pack harmoniert auch mit der Dominanz prismatischer Zellen und verstärkt die gegenseitige Akzeptanz. Der Architekturwandel verankert Kostensenkungen und macht subventionsfreie Preisparität in leichten Nutzfahrzeugsegmenten bis 2028 plausibel.

Nach Komponente: Kathodendominanz, Anodenmomentum

Kathoden machten im Jahr 2025 43,12 % des Materialwerts aus und sind damit der primäre Hebelpunkt für Kosten und Leistung. Manganreiche LFP- und LMFP-Mischungen senken Kosten und erhalten gleichzeitig die Stabilität. Anoden wachsen mit einem CAGR von 20,82 %, da siliziumverbesserter Graphit die Energiedichte um bis zu 20 % erhöht. Schrittweise Verbesserungen bei Elektrolyten und Separatoren ebnen den Weg für entscheidende Durchbrüche bei Festkörpertechnologiefortschritten, die später im Jahrzehnt erwartet werden.

Um die Volatilität der Rohstoffe zu mindern, setzen deutsche Hersteller auf geschlossenes Kathoden-Recycling und erzielen hohe Rückgewinnungsraten für Lithium und Mangan. Diese vertikale Integration schützt nicht nur die Gewinnmargen, sondern gewährleistet auch die Einhaltung der regulatorischen Rückverfolgbarkeit. Folglich steht die Entwicklung dieser Komponenten im Einklang mit dem übergeordneten Trend im deutschen Batteriepack-Markt für elektrische Nutzfahrzeuge, der durch den Drang nach effizienzgetriebenen Innovationen und den Fokus auf die Erfassung lokalisierter Wertschöpfung gekennzeichnet ist.

Geografische Analyse

Deutschland verankert europäische Lieferketten mit mehreren in Betrieb gehenden Gigafabriken und dem umfassendsten Anreizregime des Kontinents. Inländische OEMs haben langfristige Zellverträge abgeschlossen, die das Volumen für den deutschen Batteriepack-Markt für elektrische Nutzfahrzeuge garantieren und lokale Inhaltsschwellen erfüllen. Bundesinfrastrukturpläne stimmen auch Depot-Ladeförderungen mit Frachtkorridoren ab und erleichtern so den Einsatz.

Das benachbarte Frankreich und die Niederlande übernehmen ähnliche CO₂-Ziele und bieten Steuervergünstigungen für emissionsfreie Lkw, was Exportmöglichkeiten für deutsche Packmontagebetriebe schafft. Grenzüberschreitende Logistikflotten standardisieren zunehmend auf deutschen 400-600-V-Systemen, um die Wartung zu vereinfachen. Osteuropa hinkt aufgrund wirtschaftlicher Einschränkungen und spärlicher Ladeinfrastruktur hinterher, bleibt jedoch eine strategische Wachstumsgrenze, sobald EU-Kohäsionsfonds Infrastrukturlücken schließen.

Die frühe Akzeptanz in Nordeuropa bietet ein Testfeld für >800-V-Plattformen und liefert deutschen Lieferanten Felddaten für Designs der zweiten Generation. Deutschlands zentrale Lage verkürzt die Vorlaufzeiten zu skandinavischen Häfen und iberischen Vertriebszentren und stärkt seinen Hub-Status. Regulatorische Synchronisierung und logistische Nähe erhalten gemeinsam einen regionalen Multiplikatoreffekt aufrecht, der den deutschen Batteriepack-Markt für elektrische Nutzfahrzeuge über die inländischen Grenzen hinaus stärkt.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, da globale Schwergewichte und europäische Newcomer um OEM-Verträge konkurrieren. CATLs Expansion in Erfurt im Wert von 7,3 Milliarden EUR (8,54 Milliarden USD) erhöht die Kapazität bis 2026 auf 100 GWh und verringert die Kostenlücke zu asiatischen Importen. BYDs lokalisierte Montage ermöglicht es Flottenoperatoren, integrierte Fahrgestell-plus-Batterie-Angebote zu nutzen. Einheimische Wettbewerber Northvolt und PowerCo priorisieren strategische Partnerschaften mit Daimler, MAN und Volkswagen und betonen die Souveränität der Lieferkette.

Samsung SDIs jahrzehntelanger Vertrag zur Belieferung von Daimler festigt nickelreiche Hochenergiepacks für Premium-Lkw. Kleinere deutsche Integratoren konkurrieren in Nischenanwendungen wie Kühlfahrzeugen und Müllfahrzeugen, bei denen Anpassung Skalierung übertrumpft. Batterie-als-Service-Anbieter wie Leclanché erschließen Serviceerlöse und diversifizieren die Wertpools der deutschen Industrie für Batteriepacks elektrischer Nutzfahrzeuge.

Eine regulatorische Neigung zu europäischen Inhalten könnte das Volumen zugunsten von Northvolt und ACC kippen, sobald sich die Hochläufe stabilisieren. Chinesische Akteure halten jedoch noch immer einen technologischen Vorsprung bei LMFP- und Zell-zu-Pack-Implementierungen, was lokale Unternehmen zwingt, F&E-Allianzen zu beschleunigen. Die Wettbewerbsdynamik hängt daher von einer Mischung aus Kapazität, Chemie, Führung und politischer Navigation ab.

Marktführer der deutschen Industrie für Batteriepacks elektrischer Nutzfahrzeuge

Contemporary Amperex Technology Co. Ltd. (CATL)

Northvolt AB

Samsung SDI Co. Ltd.

LG Energy Solution Ltd.

BYD Company Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Mercedes-Benz Trucks stellte den eActros 400 vor, eine neue batterieelektrische Lkw-Variante, die auf der Technologie des eActros 600 basiert. Der eActros 400 verfügt über zwei 207-kWh-LFP-Batteriepacks mit insgesamt 414 kWh und zeigt Fortschritte im Batteriepack-Markt mit seiner hohen Energiedichte und Effizienz, die zur wachsenden Akzeptanz von Elektrofahrzeugen beitragen.

- Mai 2025: Daimler Buses wird seine neuesten Innovationen auf dem UITP-Gipfel 2025 in Hamburg vorstellen und dabei Nachhaltigkeit, Kosteneffizienz und die digitale Entwicklung elektrischer Stadtbusse betonen. Der Mercedes-Benz eCitaro wird auf dem Gipfel sein öffentliches Debüt feiern und eine neue, leistungsstärkere NMC-Batterie der vierten Generation (NMC4) präsentieren, die Fortschritte im Batteriepack-Markt hervorhebt.

Berichtsumfang des deutschen Batteriepack-Marktes für elektrische Nutzfahrzeuge

Der Bericht über den deutschen Batteriepack-Markt für elektrische Nutzfahrzeuge ist segmentiert nach Fahrzeugtyp (leichtes Nutzfahrzeug, mittelgroßer und schwerer Lkw sowie Bus), Antriebsart (batterieelektrisches Fahrzeug und Plug-in-Hybridfahrzeug), Batteriechemie (Lithiumeisenphosphat, LMFP (Lithium-Mangan-Eisenphosphat), NMC (Nickel-Mangan-Kobalt-Oxid), NCA (Nickel-Kobalt-Aluminium-Oxid), LTO (Lithium-Titan-Oxid) und weitere (LCO, LMO, NMX, aufkommende Batterietechnologien usw.)), Kapazität (unter 15 kWh, 15 kWh – 40 kWh, 40 kWh – 60 kWh, 60 kWh – 80 kWh, 80 kWh – 100 kWh, 100 kWh – 150 kWh und über 150 kWh), Batterieform (zylindrisch, Beutel und prismatisch), Spannungsklasse (unter 400 V, 400–600 V, 600–800 V und über 800 V), Modularchitektur (CTM, CTO und MTP) und Komponente (Anode, Kathode, Elektrolyt und Separator). Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Leichtes Nutzfahrzeug |

| Mittelgroßer und schwerer Lkw |

| Bus |

| Batterieelektrisches Fahrzeug |

| Plug-in-Hybridfahrzeug |

| LFP (Lithiumeisenphosphat) |

| LMFP (Lithium-Mangan-Eisenphosphat) |

| NMC (Nickel-Mangan-Kobalt-Oxid) |

| NCA (Nickel-Kobalt-Aluminium-Oxid) |

| LTO (Lithium-Titan-Oxid) |

| Weitere (LCO, LMO, NMX, aufkommende Batterietechnologien usw.) |

| Unter 15 kWh |

| 15–40 kWh |

| 40–60 kWh |

| 60–80 kWh |

| 80–100 kWh |

| 100–150 kWh |

| Über 150 kWh |

| Zylindrisch |

| Beutel |

| Prismatisch |

| Unter 400 V (48–350 V) |

| 400–600 V |

| 600–800 V |

| Über 800 V |

| Zell-zu-Modul (CTM) |

| Zell-zu-Pack (CTP) |

| Modul-zu-Pack (MTP) |

| Anode |

| Kathode |

| Elektrolyt |

| Separator |

| Nach Fahrzeugtyp | Leichtes Nutzfahrzeug |

| Mittelgroßer und schwerer Lkw | |

| Bus | |

| Nach Antriebsart | Batterieelektrisches Fahrzeug |

| Plug-in-Hybridfahrzeug | |

| Nach Batteriechemie | LFP (Lithiumeisenphosphat) |

| LMFP (Lithium-Mangan-Eisenphosphat) | |

| NMC (Nickel-Mangan-Kobalt-Oxid) | |

| NCA (Nickel-Kobalt-Aluminium-Oxid) | |

| LTO (Lithium-Titan-Oxid) | |

| Weitere (LCO, LMO, NMX, aufkommende Batterietechnologien usw.) | |

| Nach Kapazität | Unter 15 kWh |

| 15–40 kWh | |

| 40–60 kWh | |

| 60–80 kWh | |

| 80–100 kWh | |

| 100–150 kWh | |

| Über 150 kWh | |

| Nach Batterieform | Zylindrisch |

| Beutel | |

| Prismatisch | |

| Nach Spannungsklasse | Unter 400 V (48–350 V) |

| 400–600 V | |

| 600–800 V | |

| Über 800 V | |

| Nach Modularchitektur | Zell-zu-Modul (CTM) |

| Zell-zu-Pack (CTP) | |

| Modul-zu-Pack (MTP) | |

| Nach Komponente | Anode |

| Kathode | |

| Elektrolyt | |

| Separator |

Marktdefinition

- Batteriechemie - Verschiedene Arten von Batteriechemien, die in diesem Segment berücksichtigt werden, umfassen LFP, NCA, NCM, NMC und weitere.

- Batterieform - Die in diesem Segment angebotenen Batterieformen umfassen zylindrisch, Beutel und prismatisch.

- Karosserietyp - In diesem Segment berücksichtigte Karosserietypen umfassen LNF (leichtes Nutzfahrzeug), M&SLF (mittelgroße und schwere Lkw) und Busse.

- Kapazität - Verschiedene Arten von Batteriekapazitäten, die in diesem Segment enthalten sind, umfassen 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh und unter 15 kWh.

- Komponente - Verschiedene in diesem Segment abgedeckte Komponenten umfassen Anode, Kathode, Elektrolyt und Separator.

- Materialtyp - Verschiedene in diesem Segment abgedeckte Materialien umfassen Kobalt, Lithium, Mangan, natürlichen Graphit, Nickel und sonstige Materialien.

- Methode - Die in diesem Segment abgedeckten Methodentypen umfassen Laser und Draht.

- Antriebsart - In diesem Segment berücksichtigte Antriebsarten umfassen BEV (batterieelektrische Fahrzeuge) und PHEV (Plug-in-Hybridfahrzeuge).

- Inhaltsverzeichnis-Typ - Inhaltsverzeichnis 2

- Fahrzeugtyp - In diesem Segment berücksichtigte Fahrzeugtypen umfassen Nutzfahrzeuge mit verschiedenen Elektrofahrzeug-Antriebssträngen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff schließt rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge ein. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann, und umfasst im Allgemeinen alle Elektrofahrzeuge sowie Plug-in-Elektrofahrzeuge und Plug-in-Hybride. |

| Batterie-als-Service | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist. |

| Batteriezelle | Die Grundeinheit des Batteriepacks eines Elektrofahrzeugs, typischerweise eine Lithium-Ionen-Zelle, die elektrische Energie speichert. |

| Modul | Ein Teilbereich eines Elektrofahrzeug-Batteriepacks, bestehend aus mehreren zusammengefassten Zellen, der häufig zur Erleichterung der Fertigung und Wartung verwendet wird. |

| Batteriemanagementsystem (BMS) | Ein elektronisches System, das eine wiederaufladbare Batterie verwaltet, indem es die Batterie vor dem Betrieb außerhalb ihres sicheren Betriebsbereichs schützt, ihren Zustand überwacht, Sekundärdaten berechnet, Daten meldet, ihre Umgebung kontrolliert und sie ausgleicht. |

| Energiedichte | Ein Maß dafür, wie viel Energie eine Batteriezelle in einem bestimmten Volumen speichern kann, üblicherweise ausgedrückt in Wattstunden pro Liter (Wh/l). |

| Leistungsdichte | Die Rate, mit der Energie von der Batterie geliefert werden kann, oft gemessen in Watt pro Kilogramm (W/kg). |

| Zyklenlebensdauer | Die Anzahl vollständiger Lade-Entlade-Zyklen, die eine Batterie durchführen kann, bevor ihre Kapazität unter einen bestimmten Prozentsatz ihrer ursprünglichen Kapazität fällt. |

| Ladezustand (SOC) | Eine als Prozentsatz ausgedrückte Messung, die das aktuelle Ladeniveau einer Batterie im Verhältnis zu ihrer Kapazität darstellt. |

| Gesundheitszustand (SOH) | Ein Indikator für den Gesamtzustand einer Batterie, der ihre aktuelle Leistung im Vergleich zu ihrem Neuzustand widerspiegelt. |

| Thermalmanagementsystem | Ein System, das darauf ausgelegt ist, optimale Betriebstemperaturen für den Batteriepack eines Elektrofahrzeugs aufrechtzuerhalten, häufig unter Verwendung von Kühl- oder Heizmethoden. |

| Schnellladen | Eine Methode zum Laden einer Elektrofahrzeugbatterie mit einer viel schnelleren Rate als beim Standardladen, die typischerweise spezialisierte Ladeausrüstung erfordert. |

| Rekuperatives Bremsen | Ein System in Elektro- und Hybridfahrzeugen, das beim Bremsen normalerweise verlorene Energie zurückgewinnt und in der Batterie speichert. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird durch Multiplikation der Volumennachfrage mit dem volumengewichteten durchschnittlichen Batteriepackpreis (pro kWh) berechnet. Die Schätzung und Prognose des Batteriepackpreises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Nachfrageverschiebungen auf dem Markt, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen