Größe und Marktanteil des kanadischen EV-Batteriepack-Marktes

Marktübersicht

| Studienzeitraum | 2017 - 2029 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2029 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 0.95 Milliarden US-Dollar |

| Marktgröße (2029) | 3.99 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2029) | 43.07% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen EV-Batteriepack-Marktes von Mordor Intelligence

Die Größe des kanadischen EV-Batteriepack-Marktes wird im Jahr 2025 auf 0,95 Milliarden USD geschätzt und soll bis 2029 auf 3,99 Milliarden USD anwachsen, was einem CAGR von 43,07 % während des Prognosezeitraums (2025–2029) entspricht.

Die kanadische Industrie für Elektrofahrzeug-Batteriepacks erlebt ein transformatives Wachstum, das durch erhebliche Investitionen und technologische Fortschritte angetrieben wird. In einer wegweisenden Entwicklung kündigten Stellantis und LG Energy Solution im März 2022 eine gemeinsame Investition von 4,15 Milliarden USD an, um Ontarios erste große Produktionsanlage für Elektrofahrzeugbatterien zu errichten. Diese Investition stellt einen bedeutenden Schritt hin zum Aufbau einer robusten inländischen Batterielieferkette und zur Verringerung der Abhängigkeit von internationalen Märkten dar. Der Fokus der Anlage auf die Produktion von Lithium-Ionen-Batterien steht im Einklang mit Kanadas übergeordneter Strategie, sich als wichtiger Akteur im nordamerikanischen EV-Batteriepack-Ökosystem zu positionieren. Das Engagement der Regierung wird durch ihre Zusage von 8 Milliarden USD für emissionsfreie Fahrzeuge und den Ausbau der Ladeinfrastruktur weiter unterstrichen, was einen starken Impuls in Richtung nachhaltiger Transportlösungen demonstriert.

Die Branche erlebt eine bemerkenswerte technologische Entwicklung, insbesondere bei der Batterieleistung und den Effizienzmetriken. Die Kosten für Batteriepack-Märkte sind kontinuierlich gesunken und erreichten 2022 einen Wert von 141 USD pro Kilowattstunde, was Elektrofahrzeuge zunehmend kostenwettbewerbsfähig gegenüber herkömmlichen Verbrennungsfahrzeugen macht. Diese Kostensenkung geht einher mit erheblichen Verbesserungen der Batteriekapazität, wobei die durchschnittlichen Packgrößen nun 60–70 kWh erreichen und längere Fahrbereiche sowie eine verbesserte Fahrzeugleistung ermöglichen. Diese Fortschritte sind entscheidend, um Verbraucherbedenken hinsichtlich Reichweitenangst und Ladeinfrastruktur zu begegnen und damit die Marktakzeptanz zu beschleunigen.

Der gewerbliche Sektor entwickelt sich zu einem bedeutenden Wachstumstreiber im kanadischen EV-Batteriepack-Markt. Die Verkäufe gewerblicher Elektrofahrzeuge verzeichneten 2022 im Vergleich zum Vorjahr einen beeindruckenden Anstieg von 119 %, was auf eine starke unternehmerische Akzeptanz von Elektromobilitätslösungen hindeutet. Dieser Trend wird durch die Einführung des eSprinter von Mercedes im Jahr 2023 weiter verstärkt, der eine Reichweite von bis zu 400 Kilometern mit einer einzigen Ladung bietet und die zunehmende Eignung von Elektrofahrzeugen für gewerbliche Anwendungen demonstriert. Der Übergang des gewerblichen Sektors zu Elektrofahrzeugen ist besonders bedeutsam, da er einen erheblichen Teil des potenziellen Marktes für hochkapazitive Automobil-Batteriepacks darstellt.

Kanadas Batterieproduktionslandschaft unterliegt einem erheblichen Wandel durch strategische Partnerschaften und Initiativen zur inländischen Produktion. Die Zusammenarbeit zwischen dem südkoreanischen Unternehmen POSCO Chemical und General Motors, die eine Produktionsanlage für Batteriematerialien im Wert von 400 Millionen USD ankündigten, verdeutlicht das Engagement der Branche für die Lokalisierung der Lieferkette. Diese Partnerschaften sind entscheidend für die Entwicklung fortschrittlicher Batterietechnologien, die Verbesserung der Fertigungseffizienz und die Sicherstellung einer stabilen Versorgung mit kritischen Komponenten. Der Fokus der Branche auf inländische Produktionskapazitäten soll Lieferkettenanfälligkeiten reduzieren und ein widerstandsfähigeres Ökosystem für die Herstellung von Automobil-Lithiumbatterien in Kanada schaffen.

Trends und Erkenntnisse zum kanadischen EV-Batteriepack-Markt

Tesla, Chevrolet, Ford, Hyundai und Toyota führen die EV-Verkäufe in Kanada an

- Im Jahr 2022 wird der Markt für Elektrofahrzeuge (EV) in Kanada von fünf großen Akteuren dominiert, die zusammen etwa 70 % des Marktes ausmachen. Zu diesen führenden Unternehmen gehören Tesla, Toyota Group, Ford Group, Hyundai und Chevrolet. Als Marktführer hält Tesla einen bedeutenden Marktanteil von 52,30 % und unterstreicht damit sein Engagement für bahnbrechende Innovationen. Tesla hat auch strategische Partnerschaften mit wichtigen EV-Komponentenherstellern geschlossen, insbesondere im Batteriesegment. Mit einer starken Präsenz und einer treuen Kundenbasis sind Teslas Angebote in ganz Kanada hoch angesehen.

- Auf dem zweiten Platz im kanadischen EV-Markt sichert sich Chevrolet einen Marktanteil von 8,18 %. Chevrolet, eine etablierte Marke, verfügt über ein robustes Vertriebs- und Distributionsnetzwerk. Mit seinem vielfältigen Produktportfolio bietet das Unternehmen eine Reihe von Elektrofahrzeugen an. Auf dem dritten Platz hält die Ford Group, eine führende nordamerikanische Marke, einen Marktanteil von 7,76 % bei den EV-Verkäufen in Kanada und nutzt dabei ihr umfangreiches Produkt- und Servicenetzwerk.

- Hyundai, mit einem Marktanteil von 6,73 %, ist der viertgrößte Akteur auf dem kanadischen EV-Markt. Bekannt für seine starke Produktion und Lieferkette, bietet Hyundai eine breite Palette innovativer Elektrofahrzeuge zu wettbewerbsfähigen Preisen an. Die Toyota Group, der fünfte große Akteur, hält einen Marktanteil von 6,53 %. Weitere nennenswerte EV-Verkäufer in Kanada sind Kia, Audi, BMW, VW und Nissan.

Die größte Nachfrage nach Batteriepacks kommt aus dem Personenkraftwagensegment, in dem Tesla in Kanada einen Marktanteil von mehr als 50 % hält

- Kanada hat in den letzten Jahren ein kontinuierliches Wachstum der Nachfrage nach Elektrofahrzeugen (EV) erlebt, was das Wachstum der Batterienachfrage antreibt. Während der Markt eine Vielzahl von Marken und Modellen bietet, waren die herausragenden Performer im Jahr 2023 das Tesla Model 3, das Tesla Model Y, der Ford Mustang Mach-E, der Hyundai IONIQ 5 und der Toyota Prius. Das Tesla Model 3, mit 22.515 verkauften Einheiten, behauptete seine dominante Position, angetrieben durch seine beeindruckende Leistung, seine beachtliche Reichweite und seinen Hinterradantrieb.

- Das Tesla Model Y sicherte sich den zweiten Platz mit 16.089 verkauften Einheiten im Jahr 2023. Es überzeugt Käufer mit seinen zwei Varianten: der Langstrecken- und der Performance-Edition, die beide mit hervorragender Leistung und erweiterter Reichweite aufwarten. Der Ford Mustang Mach-E belegte den dritten Platz mit 6.048 verkauften Einheiten. Dieses vollelektrische Fahrzeug ist in vier Varianten erhältlich und bedient damit unterschiedliche Verbraucherpräferenzen hinsichtlich Leistung und Reichweite.

- Der Hyundai IONIQ 5 sicherte sich den vierten Platz mit 5.037 in ganz Kanada verkauften Einheiten im Jahr 2023. Sein wettbewerbsfähiger Preis, sein geräumiger langer Radstand und seine komfortablen Sitze machen ihn bei Käufern beliebt. Den fünften Platz belegt der Toyota Prius mit 4.313 in Kanada verkauften Einheiten im Jahr 2023. Weitere erwähnenswerte Modelle unter den meistverkauften Fahrzeugen sind der Chevrolet Bolt EUV, der Chevrolet Bolt, der Volkswagen ID.4, der Nissan Leaf und der Hyundai EV6.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Regierungsinitiativen und zunehmende Verbraucherakzeptanz in Kanada treiben ein starkes Wachstum bei den Elektrofahrzeugverkäufen voran

- Die Nachfrage nach Elektrofahrzeugen in Kanada fördert NMC-, NCA-, NCM- und LFP-Batteriechemien

- Zunehmende Auslandsinvestitionen und inländische Produktion treiben den Elektrofahrzeugmarkt in Kanada voran

- Die wachsende Nachfrage nach Batteriematerialien in Kanada wird durch die zunehmende Akzeptanz von Elektrofahrzeugen angetrieben, wobei NMC-Batterien den Markt anführen

- Der kanadische Batteriemarkt folgt dem US-Trend, und die sinkenden Preise treiben die Akzeptanz von Elektrofahrzeugen voran

- Investitionen in die Batterieindustrie treiben das Wachstum von Elektrofahrzeugen voran und fördern die Mobilität in Kanada

- Neue Produkteinführungen und Vorbestellungen werden den Elektroautomarkt in Kanada im Jahr 2024 antreiben

Segmentanalyse: Karosserietyp

Personenkraftwagensegment im kanadischen EV-Batteriepack-Markt

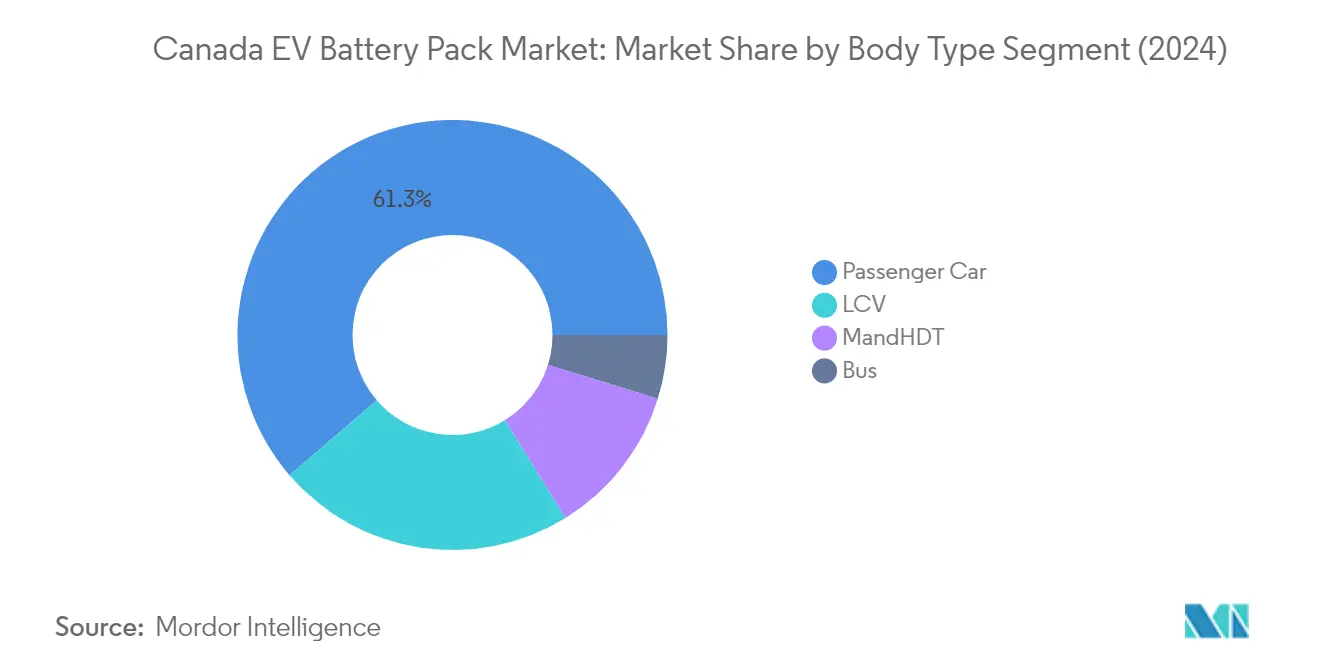

Das Personenkraftwagensegment hat sich als das größte und am schnellsten wachsende Segment im kanadischen EV-Batteriepack-Markt etabliert und hält im Jahr 2024 einen Marktanteil von etwa 61 %. Diese Dominanz lässt sich auf mehrere Faktoren zurückführen, darunter eine starke Verbraucherpräferenz für elektrische Personenkraftwagen, ein umfangreiches Modellangebot und unterstützende Regierungsinitiativen. Das Wachstum des Segments wird durch den Ausbau der Ladeinfrastrukturnetze in den wichtigsten kanadischen Städten und Provinzen weiter gestärkt. Führende Automobilhersteller haben verschiedene elektrische Personenkraftwagenmodelle mit erhöhten Batteriekapazitäten eingeführt, was die Verbraucherakzeptanz fördert. Das Segment profitiert von bundesstaatlichen und provinziellen Anreizen, die speziell auf Personen-Elektrofahrzeuge ausgerichtet sind, einschließlich Kaufprämien von bis zu 5.000 USD im Rahmen des iZEV-Programms. Darüber hinaus haben technologische Fortschritte in der EV-Batteriemodultechnologie die Fahrbereiche und Ladegeschwindigkeiten verbessert, was elektrische Personenkraftwagen für kanadische Verbraucher zunehmend attraktiver macht.

Verbleibende Segmente nach Karosserietyp

Das Segment der leichten Nutzfahrzeuge stellt einen bedeutenden Teil des Marktes dar, angetrieben durch die zunehmende Akzeptanz im städtischen Liefer- und Logistikbetrieb. Leichte Nutzfahrzeuge werden besonders für Zustelldienste auf der letzten Meile und kommunale Flottenoperationen bevorzugt und profitieren von niedrigeren Betriebskosten und Umweltvorteilen. Das Segment der mittel- und schweren Nutzfahrzeuge gewinnt an Bedeutung, da Flottenoperatoren zunehmend auf elektrische Alternativen für den Regional- und Fernverkehr umsteigen. Das Bussegment spielt, obwohl es einen kleineren Marktanteil hat, eine entscheidende Rolle bei den Elektrifizierungsinitiativen des öffentlichen Nahverkehrs in kanadischen Städten. Verkehrsbehörden stellen ihre Flotten schrittweise auf Elektrobusse um, unterstützt durch Bundesförderprogramme und kommunale Nachhaltigkeitsziele. Jedes dieser Segmente trägt auf einzigartige Weise zur Gesamtmarktdynamik bei, beeinflusst durch spezifische Anwendungsfälle, betriebliche Anforderungen und regulatorische Rahmenbedingungen.

Segmentanalyse: Antriebstyp

BEV-Segment im kanadischen EV-Batteriepack-Markt

Batterieelektrische Fahrzeuge (BEV) haben sich als dominierende Kraft im kanadischen EV-Batteriepack-Markt etabliert und halten im Jahr 2024 einen Marktanteil von etwa 95 %. Diese überwältigende Marktdominanz lässt sich auf mehrere Faktoren zurückführen, darunter die überlegenen Reichweitenkapazitäten von BEVs, verbesserte Batterietechnologie und starke staatliche Unterstützung durch Anreize und Infrastrukturentwicklung. Das Wachstum des Segments wird durch große Automobilhersteller wie General Motors, Tesla und Ford weiter gestärkt, die erhebliche Investitionen in BEV-Technologie und Produktionsanlagen in ganz Kanada getätigt haben. Darüber hinaus hat die zunehmende Verbraucherpräferenz für emissionsfreie Fahrzeuge, gepaart mit dem wachsenden Netz an Ladestationen und sinkenden Batteriekosten, die Position von BEV als Marktführer gestärkt. Das Segment verzeichnet auch die höchste Wachstumsrate auf dem Markt, wobei Prognosen eine anhaltende Expansion bis 2029 anzeigen, angetrieben durch technologische Fortschritte in der Batteriechemie und den Fertigungsprozessen.

PHEV-Segment im kanadischen EV-Batteriepack-Markt

Das Segment der Plug-in-Hybridfahrzeuge (PHEV) stellt einen kleineren, aber bedeutenden Teil des kanadischen EV-Batteriepack-Marktes dar. PHEVs bieten ein einzigartiges Wertversprechen, indem sie die Vorteile sowohl elektrischer als auch konventioneller Antriebsstränge kombinieren, was sie zu einer attraktiven Option für Verbraucher macht, die Reichweitenangst haben oder zusätzliche Flexibilität bei ihren Fahrbedürfnissen benötigen. Das Segment hat ein stetiges Wachstumspotenzial gezeigt, unterstützt durch Fortschritte in der Batterietechnologie, die die rein elektrischen Fahrbereiche und die Gesamteffizienz verbessert haben. Kanadische Automobilhersteller haben ihr PHEV-Angebot kontinuierlich erweitert und neue Modelle mit verbesserten Batteriekapazitäten und verbesserten Leistungsmerkmalen eingeführt. Die Entwicklung des Segments wird auch durch staatliche Maßnahmen zur Förderung der Hybridfahrzeugakzeptanz und die zunehmende Verfügbarkeit von Ladeinfrastruktur in städtischen und vorstädtischen Gebieten unterstützt.

Segmentanalyse: Batteriechemie

NMC-Segment im kanadischen EV-Batteriepack-Markt

Das Batteriechemiesegment Nickel-Mangan-Kobalt (NMC) dominiert den kanadischen EV-Batteriepack-Markt mit einem Marktanteil von etwa 56 % im Jahr 2024. Diese Dominanz lässt sich auf die überlegenen Eigenschaften von NMC-Batterien zurückführen, darunter hohe Energiedichte, verlängerte Zykluslebensdauer und verbesserte thermische Stabilität. Große Automobilhersteller in Kanada haben eine starke Präferenz für NMC-Batterien gezeigt, aufgrund ihrer optimalen Balance aus Leistung, Kosten und Sicherheitsmerkmalen. Die kontinuierliche Weiterentwicklung der NMC-Technologie, insbesondere bei der Verbesserung der Energiedichte und der Ladekapazitäten, hat ihre Marktposition weiter gestärkt. Darüber hinaus wird das Wachstum des Segments durch erhebliche Investitionen in Forschung und Entwicklung unterstützt, die sich auf die Reduzierung des Kobaltgehalts bei gleichzeitiger Beibehaltung oder Verbesserung der Leistungsmerkmale konzentrieren.

NCM-Segment im kanadischen EV-Batteriepack-Markt

Das Batteriechemiesegment Nickel-Kobalt-Mangan (NCM) entwickelt sich zum am schnellsten wachsenden Segment im kanadischen EV-Batteriepack-Markt, wobei Prognosen eine robuste Wachstumstrajektorie von 2024 bis 2029 anzeigen. Dieses bemerkenswerte Wachstum wird durch mehrere Faktoren angetrieben, darunter die verbesserte Energiedichte von NCM-Batterien, verbesserte Sicherheitsmerkmale und wettbewerbsfähige Produktionskosten. Die Expansion des Segments wird durch laufende technologische Fortschritte in den Fertigungsprozessen und der Materialoptimierung weiter unterstützt. Kanadische Automobilhersteller setzen NCM-Batterien zunehmend für ihre neuen Elektrofahrzeugmodelle ein, angezogen von ihren überlegenen Leistungsmerkmalen und ihrer Zuverlässigkeit. Das Segment profitiert auch von erheblichen Investitionen in Forschung und Entwicklung, die sich auf die Verbesserung der Batterieeffizienz und die Senkung der Produktionskosten konzentrieren.

Verbleibende Segmente nach Batteriechemie

Der kanadische EV-Batteriepack-Markt umfasst auch andere bedeutende Batteriechemien, darunter Lithiumeisenphosphat (LFP) und Nickel-Kobalt-Aluminium (NCA)-Batterien. LFP-Batterien haben aufgrund ihrer verbesserten Sicherheitsmerkmale, längeren Lebensdauer und Kosteneffizienz an Bedeutung gewonnen, was sie besonders attraktiv für gewerbliche Fahrzeuganwendungen macht. Unterdessen haben NCA-Batterien eine starke Präsenz im Premium-Elektrofahrzeugsegment etabliert, geschätzt für ihre hohe Energiedichte und außergewöhnlichen Leistungsmerkmale. Diese vielfältigen Batteriechemien bedienen unterschiedliche Marktbedürfnisse und Anwendungen, von kostenempfindlichen Nutzfahrzeugen bis hin zu leistungsstarken Luxus-Elektrofahrzeugen, und tragen zum Gesamtwachstum und zur Diversifizierung des kanadischen EV-Batteriepack-Marktes bei.

Segmentanalyse: Batterieform

Zylindrisches Segment im kanadischen EV-Batteriepack-Markt

Die zylindrische Batterieform dominiert den kanadischen Elektrofahrzeug-Batteriepack-Markt mit einem Marktanteil von etwa 53 % im Jahr 2024. Diese bedeutende Marktposition lässt sich auf mehrere Vorteile zylindrischer Batterien zurückführen, darunter ihre überlegenen Wärmemanagementfähigkeiten, effizienten Wärmeabführungseigenschaften und bewährte Zuverlässigkeit in Elektrofahrzeuganwendungen. Große Automobilhersteller bevorzugen zylindrische Batterien aufgrund ihrer etablierten Fertigungsprozesse, gleichbleibenden Qualität und optimalen Energiedichteeigenschaften. Die Dominanz des Segments wird durch den umfangreichen Einsatz zylindrischer Zellen in Massenmarkt-Elektrofahrzeugen weiter verstärkt, insbesondere in Modellen führender Hersteller. Darüber hinaus erleichtern die standardisierten Abmessungen zylindrischer Zellen die Integration in verschiedene Fahrzeugdesigns, während ihre robuste Konstruktion verbesserte Sicherheitsmerkmale und eine längere Zykluslebensdauer im Vergleich zu anderen Formfaktoren bietet.

Prismatisches Segment im kanadischen EV-Batteriepack-Markt

Das prismatische Batteriesegment entwickelt sich zum am schnellsten wachsenden Formfaktor im kanadischen EV-Batteriepack-Markt, wobei Prognosen eine robuste Wachstumsrate von etwa 100 % während des Prognosezeitraums 2024–2029 anzeigen. Diese außergewöhnliche Wachstumstrajektorie wird durch mehrere technologische Vorteile angetrieben, darunter verbesserte Raumnutzung und verbesserte Wärmemanagementfähigkeiten. Die rasche Akzeptanz des prismatischen Formfaktors wird durch seine Fähigkeit weiter beschleunigt, eine höhere Energiedichte und überlegene strukturelle Stabilität in Elektrofahrzeuganwendungen zu liefern. Hersteller investieren zunehmend in prismatische Batterietechnologie aufgrund ihrer Skalierbarkeit und Flexibilität im Design, was eine bessere Optimierung der Fahrzeugverpackung ermöglicht. Das Wachstum des Segments wird auch durch Fortschritte in den Fertigungsprozessen unterstützt, die zu effizienteren Produktionsmethoden und verbesserten Qualitätskontrollmaßnahmen geführt haben. Darüber hinaus machen die inhärenten Vorteile des prismatischen Formfaktors in Bezug auf die Integration des Kühlsystems und die Gesamteffizienz des Batteriepack-Designs ihn zu einer zunehmend attraktiven Wahl für Elektrofahrzeuge der nächsten Generation.

Verbleibende Segmente nach Batterieform

Die Pouch-Batterieform stellt ein bedeutendes Segment im kanadischen EV-Batteriepack-Markt dar und bietet einzigartige Vorteile, die die zylindrischen und prismatischen Optionen ergänzen. Pouch-Zellen werden besonders für ihren flexiblen Formfaktor geschätzt, der eine effiziente Raumnutzung in verschiedenen Fahrzeugdesigns ermöglicht. Diese Batterien zeichnen sich durch ihre leichte Bauweise und hohe Energiedichte aus, was sie besonders für spezifische Elektrofahrzeuganwendungen geeignet macht, bei denen die Gewichtsoptimierung entscheidend ist. Das Pouch-Format bietet auch Vorteile in Bezug auf Wärmemanagement und Produktionseffizienz, erfordert jedoch eine sorgfältige Handhabung während der Fertigung und Integration. Hersteller investieren weiterhin in Pouch-Zellentechnologie und erkennen ihr Potenzial, spezifische Anforderungen in bestimmten Fahrzeugsegmenten und Anwendungen zu erfüllen, bei denen ihre einzigartigen Eigenschaften optimale Leistungsvorteile bieten.

Segmentanalyse: Methode

Lasersegment im kanadischen EV-Batteriepack-Markt

Die Lasermethode hat sich als dominierende Technologie im kanadischen EV-Batteriepack-Markt etabliert und hält im Jahr 2024 etwa 56 % des gesamten Marktanteils. Die Überlegenheit dieser Methode lässt sich auf ihre überlegene Präzision, verbesserte Steuerungsfähigkeiten und die Fähigkeit zurückführen, robustere Verbindungen zwischen Batteriezellen herzustellen. Die Lasertechnologie arbeitet typischerweise mit Leistungsangaben zwischen 150–200 W und Pulsfrequenzen von 20–50 Hz, was es Herstellern ermöglicht, komplizierte Designs in Batteriepacks mit beispielloser Genauigkeit zu realisieren. Darüber hinaus wird prognostiziert, dass dieses Segment seine Marktführungsposition mit einer beeindruckenden Wachstumsrate von etwa 104 % von 2024 bis 2029 beibehält, angetrieben durch seine Fähigkeit, Zellschäden während der Fertigung zu minimieren und zur Gesamtgewichtsreduzierung in Batteriepacks beizutragen. Die durchschnittlichen Kosten für Lasersysteme für die EV-Batterieassemblierung in Kanada liegen typischerweise zwischen 100.000 und 200.000 USD, was die anspruchsvolle Natur dieser Technologie und ihre entscheidende Rolle bei der Weiterentwicklung der EV-Batterieherstellungskapazitäten widerspiegelt.

Drahtmethode im kanadischen EV-Batteriepack-Markt

Die Drahtmethode stellt einen bedeutenden Teil des kanadischen EV-Batteriepack-Marktes dar und dient als traditioneller, aber zuverlässiger Ansatz zur Batteriepack-Herstellung. Diese Methode beinhaltet die Verwendung von Schweißdrähten mit Durchmessern, die typischerweise von 14 bis 18 AWG reichen, um einzelne Batteriezellen zu verbinden, und bietet eine Balance zwischen Kosteneffizienz und Leistung. Der Reiz der Drahtmethode liegt in ihrer bewährten Zuverlässigkeit, insbesondere beim Umgang mit hohen Strömen und der Widerstandsfähigkeit gegenüber Vibrationen und Thermozyklen. Drahtlängen in diesen Anwendungen erstrecken sich typischerweise von 50 bis 150 mm, wobei längere Längen für Hochspannungspacks verwendet werden. Die Implementierungskosten der Methode bleiben wettbewerbsfähig, wobei das Drahtmaterial durchschnittlich etwa 0,08 USD pro Meter kostet, was sie zu einer wirtschaftlich tragfähigen Option für Hersteller macht, die ihre Produktionskosten optimieren und gleichzeitig Qualitätsstandards aufrechterhalten möchten.

Segmentanalyse: Komponente

Kathodensegment im kanadischen EV-Batteriepack-Markt

Das Kathodensegment hat sich als dominierende Kraft im kanadischen EV-Batteriekomponentenmarkt etabliert und hält im Jahr 2024 einen Marktanteil von etwa 69 %. Diese erhebliche Marktposition lässt sich auf die entscheidende Rolle der Kathode bei der Bestimmung der Batterieleistung, Energiedichte und Gesamteffizienz zurückführen. Große Automobilhersteller in Kanada konzentrieren sich zunehmend auf fortschrittliche Kathodenmaterialien wie NMC (Nickel-Mangan-Kobalt) und NCA (Nickel-Kobalt-Aluminium), um die Batterieleistung und die Fahrbereiche zu verbessern. Das Wachstum des Segments wird durch laufende technologische Fortschritte in der Kathodenmaterialentwicklung weiter unterstützt, insbesondere in den Bereichen Energiedichteoptimierung und Schnellladefähigkeiten. Führende Batteriehersteller investieren stark in Forschung und Entwicklung, um Kathodenzusammensetzungen zu verbessern, und arbeiten gleichzeitig daran, den Kobaltgehalt zu reduzieren, um Kosten- und Nachhaltigkeitsbedenken zu begegnen. Die unterstützenden Maßnahmen der kanadischen Regierung zur Förderung der Elektrofahrzeugakzeptanz und der inländischen Batterieproduktion haben ebenfalls zur Marktführerschaft des Kathodensegments beigetragen.

Separatorsegment im kanadischen EV-Batteriepack-Markt

Das Separatorsegment entwickelt sich zur am schnellsten wachsenden Komponente im kanadischen EV-Batteriekomponentenmarkt mit einem prognostizierten CAGR von etwa 88 % während 2024–2029. Diese bemerkenswerte Wachstumstrajektorie wird durch den zunehmenden Fokus auf Batteriesicherheit und Leistungsoptimierung angetrieben. Hersteller investieren in fortschrittliche Separatortechnologien, insbesondere mit Fokus auf keramikbeschichtete Separatoren, die verbesserte thermische Stabilität und verbesserte Sicherheitsmerkmale bieten. Das Wachstum des Segments wird durch Innovationen bei Separatormaterialien weiter beschleunigt, einschließlich der Entwicklung dünnerer, aber haltbarerer Separatoren, die zu einer höheren Energiedichte in Batteriepacks beitragen. Kanadische Batteriehersteller konzentrieren sich besonders auf Separatoren mit optimierten Porenstrukturen und verbesserter mechanischer Festigkeit, um die Gesamtbatterieleistung zu verbessern. Der Wandel der Branche hin zu Hochspannungsbatterien und Schnellladefähigkeiten hat auch die Nachfrage nach fortschrittlichen Separatortechnologien intensiviert und zum raschen Wachstum des Segments beigetragen.

Verbleibende Segmente nach Komponente

Die Anoden- und Elektrolytsegmente spielen wichtige ergänzende Rollen im kanadischen EV-Batteriepack-Markt. Das Anodensegment entwickelt sich weiter mit Innovationen bei graphitbasierten Materialien und Siliziumverbundwerkstoffen, mit Fokus auf die Verbesserung der Energiespeicherkapazität und der Ladegeschwindigkeiten. Hersteller erforschen verschiedene Anodenmaterialien, um die Batterieleistung zu verbessern und gleichzeitig die Kosteneffizienz aufrechtzuerhalten. Das Elektrolytsegment dient unterdessen als entscheidende Komponente für den Ionentransport und die Gesamtbatteriefunktionalität, mit laufenden Entwicklungen bei Elektrolytformulierungen zur Verbesserung der Batteriesicherheit und -leistung. Beide Segmente erleben technologische Fortschritte und Innovationen, insbesondere in den Bereichen Materialwissenschaft und Fertigungsprozesse, die zum Gesamtwachstum des EV-Batteriepack-Marktes in Kanada beitragen.

Segmentanalyse: Materialtyp

Lithiumsegment im kanadischen EV-Batteriepack-Markt

Lithium hat sich als dominierendes Materialsegment im kanadischen Automobil-Lithiumbatteriemarkt etabliert und hält im Jahr 2024 einen Marktanteil von etwa 67 %. Diese erhebliche Marktposition wird der entscheidenden Rolle von Lithium bei der Herstellung leistungsstarker Batteriezellen zugeschrieben, insbesondere für Elektrofahrzeuge, die erweiterte Reichweitenkapazitäten benötigen. Die überlegene Energiedichte und die ausgezeichneten elektrochemischen Eigenschaften des Materials machen es für moderne EV-Batterien unverzichtbar. Kanadische Hersteller konzentrieren sich zunehmend auf die Sicherung stabiler Lithiumlieferketten, wobei mehrere inländische Bergbauprojekte in der Entwicklung sind, um die wachsende Nachfrage zu decken. Die Präferenz für lithiumbasierte Batterien bei großen Automobilherstellern, die in Kanada tätig sind, einschließlich Tesla und General Motors, verstärkt ihre Marktdominanz weiter. Darüber hinaus treiben die laufenden technologischen Fortschritte in der Lithiumbatteriechemie, insbesondere in Bereichen wie verbesserter Energiedichte und schnelleren Ladekapazitäten, ihre weit verbreitete Akzeptanz im kanadischen EV-Batteriepack-Markt weiter voran.

Mangansegment im kanadischen EV-Batteriepack-Markt

Das Mangansegment erlebt ein bemerkenswertes Wachstum im kanadischen EV-Batteriepack-Markt, wobei Prognosen eine erhebliche Expansion von 2024 bis 2029 anzeigen. Dieses Wachstum wird hauptsächlich durch die wesentliche Rolle von Mangan bei der Verbesserung der Batteriestabilität und -leistung angetrieben, insbesondere bei neueren Batteriechemien. Die Fähigkeit des Materials, die Energiedichte zu verbessern und gleichzeitig die Kosteneffizienz aufrechtzuerhalten, hat es für Hersteller zunehmend attraktiv gemacht. Kanadische Batterieproduzenten integrieren aktiv höhere Mangangehalte in ihre Kathodenmaterialien, um die Leistung zu optimieren und die Abhängigkeit von teureren Materialien zu reduzieren. Das Wachstum des Segments wird durch laufende Forschungs- und Entwicklungsbemühungen weiter unterstützt, die sich auf die Verbesserung manganreicher Kathodenmaterialien konzentrieren, die eine bessere thermische Stabilität und längere Batterielebensdauer versprechen. Darüber hinaus hat die zunehmende Betonung einer nachhaltigen Batterieproduktion die relativ geringeren Umweltauswirkungen von Mangan im Vergleich zu anderen Batteriematerialien hervorgehoben und zu seiner wachsenden Akzeptanz auf dem kanadischen Markt beigetragen.

Verbleibende Segmente nach Materialtyp

Die anderen bedeutenden Materialien im kanadischen EV-Batteriepack-Markt umfassen Kobalt, natürlichen Graphit und verschiedene andere Spezialmaterialien, die jeweils entscheidende Rollen bei der Batterieleistung und -funktionalität spielen. Kobalt bleibt für die Aufrechterhaltung der Batteriestabilität und des Wärmemanagements unerlässlich, obwohl Hersteller daran arbeiten, seinen Einsatz aufgrund von Lieferkettenüberlegungen zu optimieren. Natürlicher Graphit bleibt grundlegend für die Anodenproduktion und bietet ausgezeichnete Leitfähigkeits- und Langlebigkeitsvorteile. Der Markt umfasst auch verschiedene andere Materialien wie Aluminium und Kupfer, die für den Batteriepack-Aufbau und die elektrische Konnektivität unerlässlich sind. Diese Segmente entwickeln sich kontinuierlich mit technologischen Fortschritten und sich verändernden Marktanforderungen weiter, da Hersteller neue Materialkombinationen erkunden, um die Batterieleistung zu verbessern und gleichzeitig Kosteneffizienz und Nachhaltigkeit aufrechtzuerhalten.

Wettbewerbslandschaft

Führende Unternehmen im kanadischen EV-Batteriepack-Markt

Der kanadische EV-Batteriepack-Markt zeichnet sich durch prominente Akteure wie LG Energy Solution, Panasonic Holdings, Tesla, Samsung SDI und SK Innovation aus, die die Branche durch kontinuierliche Innovation und strategische Expansion anführen. Diese Unternehmen investieren aktiv in Forschung und Entwicklung, um die Batterieleistung, Energiedichte und Ladekapazitäten zu verbessern und gleichzeitig die Produktionskosten zu senken. Der Markt ist durch strategische Partnerschaften zwischen Batterieherstellern und Automobil-OEMs gekennzeichnet, die den Technologietransfer erleichtern und Lieferketten sichern. Unternehmen konzentrieren sich zunehmend auf die Einrichtung lokaler Produktionsanlagen in Kanada, um die wachsende Nachfrage zu decken und regionalen Inhaltsanforderungen zu entsprechen. Operative Agilität wird durch flexible Produktionssysteme demonstriert, die verschiedene Batteriechemien und Formfaktoren aufnehmen können, während Expansionsstrategien sowohl Brownfield- als auch Greenfield-Investitionen in die Produktionskapazität umfassen.

Konsolidierter Markt mit starken globalen Akteuren

Der kanadische EV-Batteriepack-Markt weist einen hohen Konsolidierungsgrad auf und wird von großen globalen Konzernen mit etablierten technologischen Fähigkeiten und umfangreicher Fertigungserfahrung dominiert. Diese großen Akteure nutzen ihre internationale Präsenz und Skaleneffekte, um Wettbewerbsvorteile zu erhalten, und investieren gleichzeitig in lokale Produktionsanlagen, um ihre Marktposition in Kanada zu stärken. Die Marktstruktur begünstigt Unternehmen mit starken finanziellen Ressourcen und technischem Fachwissen, was erhebliche Markteintrittsbarrieren für neue Wettbewerber schafft.

Die Landschaft ist durch strategische Allianzen und Joint Ventures zwischen Batterieherstellern und Automobilunternehmen gekennzeichnet, die technologische Zusammenarbeit fördern und langfristige Liefervereinbarungen sichern. Lokale Spezialisten und aufstrebende Akteure konzentrieren sich zunehmend auf Nischensegmente oder spezifische Elektrofahrzeug-Batteriepack-Technologien, um ihre Marktpräsenz zu etablieren. Die Branche erlebt einen Trend zur vertikalen Integration, wobei große Akteure ihre Aktivitäten entlang der gesamten Batterie-Wertschöpfungskette ausweiten, von der Rohstoffverarbeitung bis zur Endmontage.

Innovation und Lokalisierung treiben zukünftigen Erfolg voran

Der Erfolg im kanadischen EV-Batteriepack-Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und gleichzeitig die Kostenwettbewerbsfähigkeit aufrechtzuerhalten und strenge Qualitätsstandards zu erfüllen. Hersteller müssen sich auf die Entwicklung fortschrittlicher Batterietechnologien konzentrieren, die verbesserte Energiedichte, schnellere Ladekapazitäten und verbesserte Sicherheitsmerkmale bieten. Der Aufbau starker Beziehungen zu Automobil-OEMs und die Einrichtung lokaler Produktionsanlagen werden zu entscheidenden Erfolgsfaktoren auf dem Markt. Unternehmen müssen auch ihr Engagement für Nachhaltigkeit und Kreislaufwirtschaftsprinzipien durch Recyclingprogramme und verantwortungsvolle Beschaffung von Rohstoffen demonstrieren.

Für Wettbewerber, die Marktanteile gewinnen möchten, bietet die Spezialisierung auf spezifische Batterietechnologien oder Marktsegmente einen gangbaren Weg nach vorne. Zu den Erfolgsfaktoren gehören die Entwicklung proprietärer Technologien, der Aufbau strategischer Partnerschaften mit etablierten Akteuren und die Aufrechterhaltung von Flexibilität in den Produktionsprozessen, um sich entwickelnden Kundenanforderungen gerecht zu werden. Das regulatorische Umfeld, insbesondere in Bezug auf Umweltstandards und lokale Inhaltsanforderungen, prägt weiterhin die Marktdynamik und Investitionsentscheidungen. Unternehmen müssen auch der wachsenden Betonung der Lieferkettenresilienz und dem Bedarf an inländischen Fertigungskapazitäten begegnen, um geopolitische Risiken zu mindern und eine stabile Versorgung zu gewährleisten. Darüber hinaus kann der Fokus auf EV-Batterieassemblierung und Innovationen in Elektrofahrzeug-Batteriesystemen einen Wettbewerbsvorteil in dieser sich entwickelnden Landschaft bieten.

Marktführer im kanadischen EV-Batteriepack-Markt

LG Energy Solution Ltd.

Panasonic Holdings Corporation

Samsung SDI Co. Ltd.

SK Innovation Co. Ltd.

Tesla Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2023: Contemporary Amperex Technology Co. Ltd. (CATL) wird 1,4 Milliarden USD investieren, um Bolivien bei der Erschließung seiner riesigen, aber weitgehend ungenutzten Lithiumreserven zu helfen. Nach einem Treffen mit CATL-Führungskräften am 25. Juni bestätigte der bolivianische Präsident Luis Arce die Zusage, zwei Lithiumanlagen zu bauen, um Mineralien aus den Salzseen Uyuni und Oruro des Landes zu gewinnen. Der Bau beider Anlagen könnte laut dem Energieministerium des Landes bereits im Juli beginnen.

- März 2023: Berichten zufolge führte Tesla Gespräche mit Contemporary Amperex Technology Co. Ltd. (CATL) über Pläne zum Bau einer Batteriefabrik in den USA, so mit der Angelegenheit vertraute Quellen.

- November 2022: SK On und Hyundai Motor Group haben ein Memorandum of Understanding (MOU) unterzeichnet, um bei der Lieferung von Elektrofahrzeug (EV)-Batterien in Nordamerika zusammenzuarbeiten.

Berichtsumfang des kanadischen EV-Batteriepack-Marktes

Bus, leichtes Nutzfahrzeug, mittel- und schwere Nutzfahrzeuge, Personenkraftwagen sind als Segmente nach Karosserietyp abgedeckt. BEV, PHEV sind als Segmente nach Antriebstyp abgedeckt. LFP, NCA, NCM, NMC, Sonstige sind als Segmente nach Batteriechemie abgedeckt. 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, Über 80 kWh, Weniger als 15 kWh sind als Segmente nach Kapazität abgedeckt. Zylindrisch, Pouch, Prismatisch sind als Segmente nach Batterieform abgedeckt. Laser, Draht sind als Segmente nach Methode abgedeckt. Anode, Kathode, Elektrolyt, Separator sind als Segmente nach Komponente abgedeckt. Kobalt, Lithium, Mangan, Natürlicher Graphit, Nickel sind als Segmente nach Materialtyp abgedeckt.| Bus |

| Leichtes Nutzfahrzeug |

| Mittel- und schwere Nutzfahrzeuge |

| Personenkraftwagen |

| BEV |

| PHEV |

| LFP |

| NCA |

| NCM |

| NMC |

| Sonstige |

| 15 kWh bis 40 kWh |

| 40 kWh bis 80 kWh |

| Über 80 kWh |

| Weniger als 15 kWh |

| Zylindrisch |

| Pouch |

| Prismatisch |

| Laser |

| Draht |

| Anode |

| Kathode |

| Elektrolyt |

| Separator |

| Kobalt |

| Lithium |

| Mangan |

| Natürlicher Graphit |

| Nickel |

| Sonstige Materialien |

| Karosserietyp | Bus |

| Leichtes Nutzfahrzeug | |

| Mittel- und schwere Nutzfahrzeuge | |

| Personenkraftwagen | |

| Antriebstyp | BEV |

| PHEV | |

| Batteriechemie | LFP |

| NCA | |

| NCM | |

| NMC | |

| Sonstige | |

| Kapazität | 15 kWh bis 40 kWh |

| 40 kWh bis 80 kWh | |

| Über 80 kWh | |

| Weniger als 15 kWh | |

| Batterieform | Zylindrisch |

| Pouch | |

| Prismatisch | |

| Methode | Laser |

| Draht | |

| Komponente | Anode |

| Kathode | |

| Elektrolyt | |

| Separator | |

| Materialtyp | Kobalt |

| Lithium | |

| Mangan | |

| Natürlicher Graphit | |

| Nickel | |

| Sonstige Materialien |

Marktdefinition

- Batteriechemie - Zu den verschiedenen Arten von Batteriechemien, die in diesem Segment berücksichtigt werden, gehören LFP, NCA, NCM, NMC und Sonstige.

- Batterieform - Zu den Arten von Batterieformen, die in diesem Segment angeboten werden, gehören Zylindrisch, Pouch und Prismatisch.

- Karosserietyp - Zu den in diesem Segment berücksichtigten Karosserietypen gehören Personenkraftwagen, leichte Nutzfahrzeuge, mittel- und schwere Nutzfahrzeuge sowie Busse.

- Kapazität - Zu den verschiedenen Arten von Batteriekapazitäten, die in diesem Segment enthalten sind, gehören 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, Über 80 kWh und Weniger als 15 kWh.

- Komponente - Zu den verschiedenen Komponenten, die in diesem Segment abgedeckt werden, gehören Anode, Kathode, Elektrolyt und Separator.

- Materialtyp - Zu den verschiedenen Materialien, die in diesem Segment abgedeckt werden, gehören Kobalt, Lithium, Mangan, natürlicher Graphit, Nickel und sonstige Materialien.

- Methode - Zu den Arten von Methoden, die in diesem Segment abgedeckt werden, gehören Laser und Draht.

- Antriebstyp - Zu den in diesem Segment berücksichtigten Antriebstypen gehören BEV (batterieelektrische Fahrzeuge) und PHEV (Plug-in-Hybridfahrzeuge).

- Inhaltsverzeichnistyp - Inhaltsverzeichnis 1

- Fahrzeugtyp - Zu den in diesem Segment berücksichtigten Fahrzeugtypen gehören Personenfahrzeuge und Nutzfahrzeuge mit verschiedenen EV-Antriebssträngen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff umfasst rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann, und umfasst im Allgemeinen alle Elektrofahrzeuge sowie Plug-in-Elektrofahrzeuge und Plug-in-Hybride. |

| Batterie als Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist |

| Batteriezelle | Die Grundeinheit des Batteriepacks eines Elektrofahrzeugs, typischerweise eine Lithium-Ionen-Zelle, die elektrische Energie speichert. |

| Modul | Ein Teilbereich eines EV-Batteriepacks, der aus mehreren zusammengefassten Zellen besteht und häufig zur Erleichterung der Fertigung und Wartung verwendet wird. |

| Batteriemanagementsystem (BMS) | Ein elektronisches System, das eine wiederaufladbare Batterie verwaltet, indem es die Batterie vor dem Betrieb außerhalb ihres sicheren Betriebsbereichs schützt, ihren Zustand überwacht, Sekundärdaten berechnet, Daten meldet, ihre Umgebung kontrolliert und sie ausgleicht. |

| Energiedichte | Ein Maß dafür, wie viel Energie eine Batteriezelle in einem bestimmten Volumen speichern kann, üblicherweise ausgedrückt in Wattstunden pro Liter (Wh/L). |

| Leistungsdichte | Die Rate, mit der Energie von der Batterie geliefert werden kann, oft gemessen in Watt pro Kilogramm (W/kg). |

| Zykluslebensdauer | Die Anzahl der vollständigen Lade-Entlade-Zyklen, die eine Batterie durchführen kann, bevor ihre Kapazität unter einen bestimmten Prozentsatz ihrer ursprünglichen Kapazität fällt. |

| Ladezustand (SOC) | Eine als Prozentsatz ausgedrückte Messung, die den aktuellen Ladestand einer Batterie im Verhältnis zu ihrer Kapazität darstellt. |

| Gesundheitszustand (SOH) | Ein Indikator für den Gesamtzustand einer Batterie, der ihre aktuelle Leistung im Vergleich zu ihrem Neuzustand widerspiegelt. |

| Wärmemanagementsystem | Ein System, das darauf ausgelegt ist, optimale Betriebstemperaturen für den Batteriepack eines Elektrofahrzeugs aufrechtzuerhalten, oft unter Verwendung von Kühl- oder Heizmethoden. |

| Schnellladen | Eine Methode zum Laden einer EV-Batterie mit einer viel schnelleren Rate als beim Standardladen, die typischerweise spezialisierte Ladeausrüstung erfordert. |

| Rekuperatives Bremsen | Ein System in Elektro- und Hybridfahrzeugen, das beim Bremsen normalerweise verlorene Energie zurückgewinnt und in der Batterie speichert. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Der Marktumsatz wird berechnet, indem die Volumennachfrage mit dem volumengewichteten durchschnittlichen Batteriepack-Preis (pro kWh) multipliziert wird. Die Schätzung und Prognose des Batteriepack-Preises berücksichtigt verschiedene Faktoren, die den Durchschnittspreis beeinflussen, wie Inflationsraten, Marktbedarfsverschiebungen, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen