Größe und Marktanteil des südamerikanischen Marktes für Batteriesysteme in Elektrobussen

Marktübersicht

| Studienzeitraum | 2017 - 2029 |

|---|---|

| Prognosedatenzeitraum | 2023 - 2029 |

| Historischer Datenzeitraum | 2017 - 2021 |

| Marktgröße (2023) | 9.76 Millionen US-Dollar |

| Marktgröße (2029) | 28.62 Millionen US-Dollar |

| Wachstumsrate (2023 - 2029) | 19.63% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des südamerikanischen Marktes für Batteriesysteme in Elektrobussen von Mordor Intelligence

Die Größe des südamerikanischen Marktes für Batteriesysteme in Elektrobussen wird im Jahr 2023 auf 9,76 Millionen USD geschätzt und soll bis 2029 28,62 Millionen USD erreichen, was einem CAGR von 19,63 % während des Prognosezeitraums (2023–2029) entspricht.

Die südamerikanische Branche für Batteriesysteme in Elektrobussen erlebt einen bedeutenden Wandel, der durch zunehmendes Umweltbewusstsein und den staatlichen Vorstoß hin zu nachhaltiger Mobilität angetrieben wird. Städte in der gesamten Region stellen ihre öffentlichen Verkehrsflotten aktiv auf elektrische Alternativen um, wobei Chile die Führung übernimmt und bis 2022 über 800 Elektrobusse in Betrieb genommen hat. Der Übergang zur Elektrifizierung wird durch technologische Fortschritte in der Batterietechnologie weiter beschleunigt, die zu einer Reduzierung der Batteriekosten um etwa 80 % im Vergleich zum vorangegangenen Jahrzehnt geführt haben. Diese Kostensenkung hat Elektrobusse für Behörden des öffentlichen Nahverkehrs und private Betreiber wirtschaftlich attraktiver gemacht, was zu einer verstärkten Einführung in den großen südamerikanischen Städten geführt hat.

Die Infrastrukturentwicklung und die Fertigungskapazitäten entwickeln sich rasch, um das wachsende Ökosystem für Batteriesysteme in Elektrobussen zu unterstützen. Im April 2023 kündigte BYD eine bedeutende Investition von 290 Millionen USD für den Bau einer Kathodenmaterialanlage in Chile an, die jährlich 50.000 Tonnen LFP-Kathodenmaterial produzieren soll. Diese Entwicklung stellt einen entscheidenden Schritt zur Lokalisierung der Batterielieferkette in Südamerika dar und verringert die Importabhängigkeit. Darüber hinaus setzen sich große Städte ehrgeizige Ziele für die Flottenelektrifizierung: São Paulo kündigte Pläne an, bis Ende 2024 2.600 Elektrobusse einzusetzen, was das Engagement der Region für einen nachhaltigen öffentlichen Nahverkehr unterstreicht.

Der Markt verzeichnet eine verstärkte Beteiligung internationaler Hersteller und Technologieanbieter, was Innovation und Wettbewerb fördert. Im Januar 2023 markierte Iveco Bus seinen Eintritt in den südamerikanischen Markt mit der Einführung seines Elektrobusses E-Way in Uruguay und erweiterte damit das Angebot an verfügbaren Elektrobuskomponenten in der Region. Diese wachsende Herstellerpräsenz wird von Verbesserungen in der Batterietechnologie begleitet, die sich auf erhöhte Energiedichte, schnellere Lademöglichkeiten und längere Betriebslebensdauern konzentrieren. Die Diversifizierung der Batteriechemien und -konfigurationen ermöglicht es Betreibern, Lösungen auszuwählen, die ihren spezifischen Betriebsanforderungen und Umgebungsbedingungen am besten entsprechen.

Lokale Regierungen setzen umfassende Elektrifizierungsstrategien mit klaren Zielen und Zeitplänen um. Kolumbien hat sich das ehrgeizige Ziel gesetzt, bis 2030 600.000 Elektrofahrzeuge auf seinen Straßen zu haben, während Chile im Februar 2023 Pläne ankündigte, bis Ende des Jahres 1.000 Elektrobusse zur Flotte Santiagos hinzuzufügen. Diese Initiativen werden durch verschiedene Anreizprogramme unterstützt, darunter Steuervorteile und Subventionen, die den Übergang zum elektrischen öffentlichen Nahverkehr beschleunigen sollen. Die Kombination aus staatlicher Unterstützung, verbesserter Technologie und wachsender Herstellerpräsenz schafft ein günstiges Umfeld für die weitere Expansion des Marktes für Batteriesysteme in Elektrobussen in Südamerika.

Markttrends und Erkenntnisse zum südamerikanischen Markt für Batteriesysteme in Elektrobussen

Wachsende Nachfrage und staatliche Anreize treiben den Markt für Elektrofahrzeuge in Südamerika an

- Verschiedene Länder der südamerikanischen Region wie Brasilien und Argentinien usw. haben ein großes Potenzial für den Automobilmarkt, und die südamerikanische Fahrzeugindustrie hat in den letzten Jahren ein erhebliches Wachstum erfahren. In den letzten Jahren ist die Nachfrage nach Elektrofahrzeugen, hauptsächlich Personenkraftwagen, in der Region aufgrund von Faktoren wie dem wachsenden Bewusstsein für Elektrofahrzeuge, zunehmendem Umweltbewusstsein und dem staatlichen Vorstoß zur Einführung von Elektrofahrzeugen gestiegen. Diese Faktoren veranlassen die Verbraucher schrittweise zum Wechsel zu Elektrofahrzeugen, und der Absatz von Elektrofahrzeugen ist im Jahr 2022 gegenüber 2021 um 17,95 % gestiegen.

- Südamerika verfügt über verschiedene potenzielle Märkte für Elektrofahrzeuge, und Brasilien hat ein hohes Nachfragepotenzial für Elektrobusse, da das Land auf die Einführung von mehr erneuerbarer Stromerzeugung setzt, was die großen Niob- und Lithiumreserven des Landes nutzen könnte – ein entscheidender Faktor für die Entwicklung von Elektrofahrzeugbatterien. Darüber hinaus hat São Paulo im Dezember 2022 den Kauf von Dieselbussen verboten und angekündigt, bis Ende 2024 2.600 Elektrobusse einzusetzen. Ähnliche Faktoren in anderen Ländern dürften die Elektrifizierung von Fahrzeugen in Südamerika während des Prognosezeitraums ankurbeln.

- Die Elektrifizierung von Fahrzeugen in Südamerika wird voraussichtlich durch die von den Regierungen der verschiedenen Länder der Region umgesetzten Politiken und Anreizprogramme vorangetrieben. Steuervorteile sind die wichtigste Motivation, da die Regierung Kolumbiens Anreize und Subventionen einsetzt, um das ehrgeizige Ziel von 600.000 Elektrofahrzeugen auf den Straßen bis 2030 zu erreichen und damit die Kohlenstoffemissionsprobleme anzugehen. Infolgedessen wird erwartet, dass ähnliche Faktoren in anderen Ländern Südamerikas den Absatz von Elektrofahrzeugen während des Prognosezeitraums steigern werden.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Wachsende Einführung von Elektrofahrzeugen und Fortschritte in der Batterietechnologie treiben den Elektrofahrzeugmarkt in Südamerika an

Segmentanalyse: Antriebsart

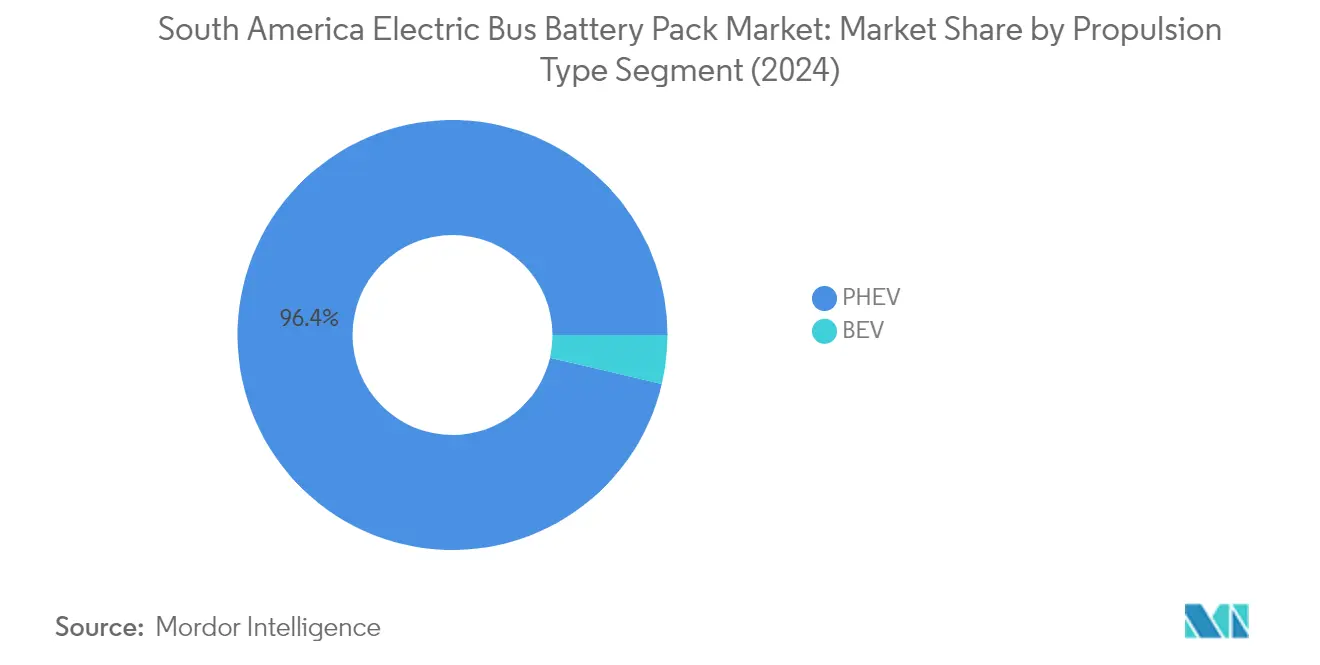

PHEV-Segment im südamerikanischen Markt für Batteriesysteme in Elektrobussen

Das Segment der Plug-in-Hybridfahrzeuge (PHEV) dominiert den südamerikanischen Markt für Batteriesysteme in Elektrobussen und hält im Jahr 2024 einen Marktanteil von etwa 96 % des Gesamtmarktes. Diese bedeutende Marktdominanz lässt sich auf mehrere Faktoren zurückführen, darunter die Fähigkeit der Technologie, eine ausgewogene Lösung zwischen rein elektrischen und konventionellen Antriebssträngen zu bieten. Die starke Position des Segments ist besonders in großen Märkten wie Brasilien und Chile erkennbar, wo Infrastrukturbeschränkungen PHEVs zu einer attraktiven Übergangstechnologie machen. Die Dual-Antriebsfähigkeit von PHEVs, die sowohl elektrische als auch konventionelle Antriebsstränge kombiniert, bietet Betreibern mehr Flexibilität bei der Streckenplanung und reduziert Bedenken hinsichtlich der Reichweitenangst. Darüber hinaus haben staatliche Anreize und unterstützende Politiken in verschiedenen südamerikanischen Ländern eine entscheidende Rolle bei der Aufrechterhaltung der Marktführerschaft von PHEVs gespielt, insbesondere bei städtischen Nahverkehrsanwendungen, bei denen die Vorteile der Technologie am deutlichsten sind.

BEV-Segment im südamerikanischen Markt für Batteriesysteme in Elektrobussen

Das Segment der batterieelektrischen Fahrzeuge (BEV) entwickelt sich zum am schnellsten wachsenden Segment im südamerikanischen Markt für Batteriesysteme in Elektrobussen und soll im Zeitraum 2024–2029 um etwa 36 % wachsen. Diese bemerkenswerte Wachstumsdynamik wird durch zunehmendes Umweltbewusstsein und strenge Emissionsvorschriften in den südamerikanischen Ländern angetrieben. Das Segment verzeichnet erheblichen Schwung aufgrund technologischer Fortschritte in der Batterietechnologie, die zu verbesserten Reichweitenkapazitäten und reduzierten Ladezeiten geführt haben. Große Städte in Brasilien, Chile und Kolumbien setzen zunehmend auf Null-Emissions-Politiken, was dem BEV-Segment direkt zugute kommt. Die sinkenden Kosten der Batterietechnologie, kombiniert mit staatlichen Subventionen und Anreizen, die speziell auf rein elektrische Fahrzeuge abzielen, machen BEVs für Nahverkehrsbetreiber zunehmend attraktiv. Darüber hinaus trägt der Ausbau der Ladeinfrastruktur in den großen südamerikanischen Städten dazu bei, eine der wichtigsten Hürden für die BEV-Einführung zu überwinden, was zur beschleunigten Wachstumsrate des Segments beiträgt.

Segmentanalyse: Batteriechemie

NCM-Segment im südamerikanischen Markt für Batteriesysteme in Elektrobussen

Das NCM-Batteriechemiesegment (Nickel-Kobalt-Mangan) hat sich als dominierende Kraft im südamerikanischen Markt für Batteriesysteme in Elektrobussen etabliert und hält im Jahr 2024 einen Marktanteil von etwa 41 %. Diese bedeutende Marktposition lässt sich auf mehrere Schlüsselvorteile zurückführen, die NCM-Batterien bieten, darunter überlegene Energiedichte, verbesserte thermische Stabilität und verbesserte Ladefähigkeiten im Vergleich zu anderen Chemien. Die Führungsposition des Segments ist besonders in großen Märkten wie Brasilien und Chile erkennbar, wo Elektrobushersteller zunehmend die NCM-Chemie für ihre Fahrzeuge bevorzugen, da sie ein optimales Gleichgewicht zwischen Leistung und Kosteneffizienz bietet. Die wachsende Einführung von NCM-Batterien wird auch durch ihre bewährte Erfolgsbilanz bei der Aufrechterhaltung einer konsistenten Leistung unter wechselnden Wetterbedingungen unterstützt, was für die vielfältigen Klimazonen in Südamerika entscheidend ist. Darüber hinaus wird die Dominanz des Segments durch große Batteriehersteller gestärkt, die ihre NCM-Produktionskapazitäten ausbauen, um die steigende Nachfrage von Elektrobusherstellern in der Region zu decken.

NMC-Segment im südamerikanischen Markt für Batteriesysteme in Elektrobussen

Das NMC-Batteriechemiesegment (Nickel-Mangan-Kobalt) zeigt ein bemerkenswertes Wachstumspotenzial im südamerikanischen Markt für Batteriesysteme in Elektrobussen. Das Segment soll zwischen 2024 und 2029 eine starke Wachstumsdynamik beibehalten, angetrieben durch kontinuierliche technologische Fortschritte bei NMC-Batterieformulierungen, die ihre Leistungs- und Sicherheitseigenschaften verbessern. Das Wachstum wird weiter durch zunehmende Investitionen in Forschungs- und Entwicklungsaktivitäten unterstützt, die auf die Verbesserung der Energiedichte und Lebensdauer von NMC-Batterien ausgerichtet sind. Elektrobushersteller in ganz Südamerika zeigen wachsendes Interesse an der NMC-Chemie aufgrund ihrer Fähigkeit, eine ausgewogene Kombination aus Leistungsabgabe und Energiespeicherkapazität zu bieten. Die Expansion des Segments wird auch durch die Entwicklung fortschrittlicher Fertigungsanlagen in wichtigen südamerikanischen Märkten gestärkt, die dazu beitragen, die Produktionskosten zu senken und die Verfügbarkeit von NMC-Batterien für Elektrobusanwendungen zu verbessern.

Verbleibende Segmente in der Batteriechemie

Die verbleibenden Segmente im südamerikanischen Markt für Batteriesysteme in Elektrobussen umfassen NCA (Nickel-Kobalt-Aluminium) und andere Batteriechemien, die jeweils unterschiedliche Rollen bei der Bedienung spezifischer Marktbedürfnisse spielen. NCA-Batterien gewinnen aufgrund ihrer hohen Energiedichte und ihres Potenzials für Anwendungen mit erweiterter Reichweite an Aufmerksamkeit, obwohl ihre Einführung aufgrund höherer Produktionskosten und spezifischer Sicherheitsanforderungen selektiv bleibt. Andere Batteriechemien, einschließlich aufkommender Technologien und spezialisierter Formulierungen, bedienen weiterhin Nischenanwendungen im Elektrobussektor, insbesondere in Fällen, in denen spezifische Leistungsmerkmale oder Kostenüberlegungen von vorrangiger Bedeutung sind. Diese Segmente tragen zur Vielfalt des Marktes bei, indem sie Alternativen anbieten, die auf unterschiedliche Betriebsanforderungen, Klimabedingungen und Budgetbeschränkungen in verschiedenen südamerikanischen Regionen eingehen.

Segmentanalyse: Kapazität

Segment über 80 kWh im südamerikanischen Markt für Batteriesysteme in Elektrobussen

Das Segment über 80 kWh hat sich als dominierende Kraft im südamerikanischen Markt für Batteriesysteme in Elektrobussen etabliert und hält im Jahr 2024 einen Marktanteil von etwa 72 %. Diese bedeutende Marktposition lässt sich auf die wachsende Präferenz für Langstrecken-Elektrobusse in den großen südamerikanischen Städten zurückführen, insbesondere in Ländern wie Brasilien und Chile. Die Dominanz des Segments wird durch den zunehmenden Fokus auf den Überlandverkehr und den Bedarf an verlängerten Betriebszeiten ohne häufige Ladestopps weiter gestärkt. Große Städte in ganz Südamerika setzen zunehmend Hochkapazitäts-Elektrobusse mit Batterien über 80 kWh ein, um längere Strecken zu bedienen und höhere Fahrgastaufkommen effizient zu bewältigen. Die starke Leistung des Segments wird auch durch staatliche Initiativen zur Förderung des emissionsfreien öffentlichen Nahverkehrs und die wachsende Infrastrukturentwicklung für den Elektrobusbetrieb in Ballungsräumen unterstützt.

Segment unter 15 kWh im südamerikanischen Markt für Batteriesysteme in Elektrobussen

Das Segment unter 15 kWh zeigt ein bemerkenswertes Wachstumspotenzial im südamerikanischen Markt für Batteriesysteme in Elektrobussen, wobei die Prognosen eine robuste Wachstumsdynamik von 2024 bis 2029 anzeigen. Die rasche Expansion dieses Segments wird durch die zunehmende Einführung kleinerer Elektrobusse und Shuttles für den Kurzstrecken-Stadtverkehr und Lösungen für die letzte Meile angetrieben. Das Wachstum ist besonders in aufstrebenden Städten bemerkenswert, wo der Fokus auf der Entwicklung nachhaltiger öffentlicher Verkehrssysteme mit kleineren, effizienteren Fahrzeugen liegt. Das Segment profitiert von Fortschritten in der Batterietechnologie, die eine verbesserte Leistung auch bei Batterien mit geringerer Kapazität ermöglichen, was sie zu einer attraktiven Option für Betreiber macht, die Kosten optimieren und gleichzeitig die Betriebseffizienz aufrechterhalten möchten. Darüber hinaus beschleunigt der wachsende Trend zu Mikromobilitätslösungen und der Bedarf an flexiblen städtischen Transportoptionen die Einführung dieser Batteriesysteme mit geringerer Kapazität weiter.

Verbleibende Segmente nach Kapazität

Die mittleren Kapazitätssegmente, einschließlich der Kategorien 15–40 kWh und 40–80 kWh, spielen entscheidende Rollen bei der Bedienung unterschiedlicher Transportbedürfnisse in südamerikanischen Städten. Diese Segmente bedienen unterschiedliche Betriebsanforderungen, von mittleren städtischen Strecken bis hin zu spezialisierten Transportdienstleistungen. Das Segment 15–40 kWh ist besonders beliebt für innerstädtische Betriebe, bei denen häufige Lademöglichkeiten verfügbar sind, während das Segment 40–80 kWh als ausgewogene Option für Betreiber dient, die moderate Reichweitenkapazitäten ohne die zusätzlichen Kosten von Batterien mit höherer Kapazität suchen. Diese Segmente sind unerlässlich, um Betreibern flexible Optionen zu bieten, die ihren spezifischen Streckenanforderungen, Fahrgastaufkommen und der Verfügbarkeit von Ladeinfrastruktur entsprechen. Die Vielfalt dieser Kapazitätssegmente stellt sicher, dass der Markt unterschiedliche Transportbedürfnisse in verschiedenen städtischen und vorstädtischen Umgebungen effektiv ansprechen kann.

Segmentanalyse: Methode

Drahtsegment im südamerikanischen Markt für Batteriesysteme in Elektrobussen

Das Drahtbonden hat sich als dominierende Technologie im südamerikanischen Markt für Batteriesysteme in Elektrobussen etabliert und hält im Jahr 2024 einen Marktanteil von etwa 65 %. Diese Methode hat aufgrund ihrer bewährten Zuverlässigkeit und Kosteneffizienz bei der Herstellung von Batteriesystemen erheblich an Bedeutung gewonnen. Die Drahtbondetechnologie wird besonders für ihre Vielseitigkeit bei der Verbindung von Batteriezellen innerhalb eines Systems geschätzt, insbesondere bei Anwendungen mit niedriger bis mittlerer Leistung. Die Methode verwendet Ultraschall- oder Thermokompressionsbonden, um zuverlässige Verbindungen zwischen Zellen herzustellen, was sie zu einer attraktiven Wahl für Hersteller macht. Das Segment verzeichnet ein robustes Wachstum und soll seine Marktführerschaft bis 2029 beibehalten, angetrieben durch Faktoren wie Fortschritte bei Drahtmaterialien, verbesserte Bondparameter und seine weit verbreitete Einführung bei großen Batteriesystemherstellern in der Region. Die Fähigkeit der Technologie, effiziente und zuverlässige Verbindungen bei relativ niedrigeren Produktionskosten zu gewährleisten, hat sie zur bevorzugten Wahl für viele Elektrobusbatteriehersteller in ganz Südamerika gemacht.

Lasersegment im südamerikanischen Markt für Batteriesysteme in Elektrobussen

Das Laserschweißsegment stellt einen spezialisierteren Ansatz im Herstellungsprozess von Batteriesystemen dar und bietet einzigartige Vorteile bei Hochleistungsanwendungen. Diese Technologie hat Anerkennung für ihre Fähigkeit gewonnen, präzise, hochwertige Verbindungen zwischen Batteriezellen herzustellen und so optimale Leistung und verbesserte Wärmemanagementfähigkeiten zu gewährleisten. Das Laserschweißen ermöglicht es Herstellern, konsistente und zuverlässige Verbindungen mit reduziertem Widerstand zu erzielen, was es besonders für spezifische Hochleistungsanwendungen in Elektrobusbatteriesystemen geeignet macht. Die Einführung der Technologie wird hauptsächlich durch ihre überlegene Verbindungsfestigkeit und die Fähigkeit angetrieben, während des Herstellungsprozesses eine strenge Qualitätskontrolle aufrechtzuerhalten. Die höheren anfänglichen Investitionskosten und das für die Implementierung erforderliche Spezialwissen haben jedoch die Marktdurchdringung in der südamerikanischen Region beeinflusst. Trotz dieser Herausforderungen spielt das Laserschweißen weiterhin eine entscheidende Rolle in spezifischen Anwendungen, bei denen Präzision und Hochleistungsanforderungen von vorrangiger Bedeutung sind.

Segmentanalyse: Komponente

Kathodensegment im südamerikanischen Markt für Batteriesysteme in Elektrobussen

Das Kathodensegment hat sich sowohl als größte als auch als am schnellsten wachsende Komponente im südamerikanischen Markt für Batteriesysteme in Elektrobussen etabliert und hält im Jahr 2024 einen Anteil von etwa 50 % am Gesamtmarktwert. Diese Dominanz lässt sich darauf zurückführen, dass Kathoden eines der teuersten Batteriematerialien unter allen anderen Komponenten sind und etwa 52 % der in Elektrobussen verwendeten Batteriesysteme ausmachen. Das Wachstum des Segments wird durch seine entscheidende Rolle bei der Steuerung der Batterieleistung, Reichweite und thermischen Sicherheit angetrieben, was es zu einer wesentlichen Komponente für alle in Elektrobussen verwendeten Batteriechemietypen macht, einschließlich LFP, NMC und NCA. Verschiedene Hersteller in südamerikanischen Ländern haben ihren Einsatz von Kathoden erhöht, um die steigende Nachfrage nach Elektrobussen zu decken. Im April 2023 kündigte der chinesische Automobilhersteller BYD Pläne an, 290 Millionen USD zu investieren, um eine Kathodenmaterialanlage in Chile zu bauen, mit einer erwarteten jährlichen Produktionskapazität von 50.000 Tonnen LFP-Kathodenmaterial bis 2025, was die wachsende Bedeutung der Kathodenproduktion in der Region unterstreicht.

Verbleibende Segmente im Komponentenmarkt

Die anderen wichtigen Elektrobuskomponenten im Markt für Batteriesysteme in Elektrobussen umfassen Anoden, Elektrolyte und Separatoren, die jeweils wichtige Rollen bei der Batteriefunktionalität und -leistung spielen. Anoden, die etwa 12 % des Gesamtbatteriepreises ausmachen, sind entscheidend für die Bestimmung der Batteriebeständigkeit, der Schnellladefähigkeiten und der erweiterten Reichweite. Elektrolyte dienen als wesentliche Komponenten, die die Trennung zwischen positiven und negativen Anschlüssen verwalten, eine ordnungsgemäße Ladungsbewegung ermöglichen und etwa 4 % der Batteriekosten ausmachen. Separatoren, die zwar nur etwa 7 % der Gesamtbatteriekosten ausmachen, sind grundlegend für die Gesamtleistung der Batterie, einschließlich ihres Lebenszyklus und ihrer Sicherheitsmerkmale, da sie den Durchgang von Lithiumionen ermöglichen und gleichzeitig den Elektronentransfer verhindern. Diese Komponenten tragen gemeinsam zum Fortschritt der Batterietechnologie und zur wachsenden Einführung von Elektrobussen in ganz Südamerika bei.

Segmentanalyse: Materialtyp

Natürliches-Graphit-Segment im südamerikanischen Markt für Batteriesysteme in Elektrobussen

Natürliches Graphit hat sich als dominierendes Material im südamerikanischen Markt für Batteriesysteme in Elektrobussen etabliert und hält im Jahr 2024 einen Marktanteil von etwa 27 %. Die Bedeutung dieses Materials lässt sich auf seine wesentliche Rolle bei der Herstellung von Batterianoden zurückführen, wo es in allen Batteriechemien eingesetzt wird, einschließlich LFP, NMC, NCM und NCA. Die wachsende Einführung von Elektrobussen in Ländern wie Brasilien, Chile und Argentinien hat die Nachfrage nach natürlichem Graphit erheblich gesteigert. Die überlegenen Leistungsmerkmale des Materials, einschließlich hoher Energiedichte und ausgezeichneter Leitfähigkeit, machen es für die Batterieherstellung unverzichtbar. Im Dezember 2023 kündigte South Star Battery Metals Pläne an, sein Santa-Cruz-Graphitprojekt im östlichen Brasilien abzuschließen, mit einer anfänglichen Produktionskapazität von 5.000 Tonnen pro Jahr, die auf 25.000 Tonnen jährlich skaliert werden soll, was das Engagement der Region für die Sicherung lokaler Graphitlieferketten für die wachsende Elektrofahrzeugbatterieindustrie unterstreicht.

Lithiumsegment im südamerikanischen Markt für Batteriesysteme in Elektrobussen

Das Lithiumsegment verzeichnet ein bemerkenswertes Wachstum im südamerikanischen Markt für Batteriesysteme in Elektrobussen, mit einer prognostizierten Wachstumsrate von etwa 28 % von 2024 bis 2029. Dieses außergewöhnliche Wachstum wird durch die zunehmende Einführung verschiedener lithiumbasierter Batteriechemien angetrieben, insbesondere LFP-Batterien, die vorwiegend in schweren Fahrzeugen wie Bussen eingesetzt werden. Die Expansion wird durch erhebliche Investitionen in die Lithiumproduktion in der gesamten Region weiter unterstützt. Im Februar 2023 kündigte TPY Tech die Gründung der ersten Lithium-Ionen-Batteriezellfabrik Argentiniens an und ging dabei eine Partnerschaft mit dem US-amerikanischen Unternehmen Livent für die Lithiumbeschaffung ein. Diese Entwicklung stärkt zusammen mit anderen regionalen Initiativen die Lithiumlieferkette für die Batterieherstellung. Das Wachstum des Segments wird auch durch technologische Fortschritte in der Batteriechemie gestärkt, die die Energiedichte und Leistung verbessern und lithiumbasierte Batterien für Elektrobusanwendungen zunehmend attraktiv machen.

Verbleibende Segmente nach Materialtyp

Die anderen Schlüsselmaterialien im südamerikanischen Markt für Batteriesysteme in Elektrobussen umfassen Kobalt, Mangan und Nickel, die jeweils entscheidende Rollen in verschiedenen Batteriechemien spielen. Kobalt ist besonders wichtig in Hochleistungsbatterien und trägt zu verbesserter Energiedichte und thermischer Stabilität bei. Mangan dient als kostengünstiges Material, das die Batterieleistung und -sicherheit verbessert, insbesondere in NMC-Batterien. Nickel gewinnt an Bedeutung aufgrund seiner Fähigkeit, die Energiedichte zu erhöhen und die Gesamtbatteriekosten zu senken. Diese Materialien ergänzen sich in verschiedenen Batteriechemien, wobei Hersteller ihre Anteile häufig anpassen, um Leistung, Kosten und Sicherheitseigenschaften zu optimieren. Die Entwicklung neuer Batterietechnologien und -chemien beeinflusst weiterhin die Nachfrage nach diesen Materialien, wobei die laufende Forschung darauf abzielt, die Abhängigkeit von kostspieligen Materialien zu reduzieren und gleichzeitig die Batterieleistung aufrechtzuerhalten oder zu verbessern.

Wettbewerbslandschaft

Führende Unternehmen im südamerikanischen Markt für Batteriesysteme in Elektrobussen

Der südamerikanische Markt für Batteriesysteme in Elektrobussen ist durch Unternehmen gekennzeichnet, die sich auf technologischen Fortschritt und Produktinnovation konzentrieren, insbesondere bei der Entwicklung von Hochkapazitätsbatterien mit verbesserter Energiedichte und schnelleren Ladefähigkeiten. Marktteilnehmer verfolgen aktiv strategische Partnerschaften mit lokalen Busherstellern und Verkehrsbehörden, um ihre Marktpräsenz zu stärken und langfristige Verträge zu sichern. Unternehmen investieren in den Ausbau ihrer Produktionsanlagen und den Aufbau regionaler Servicenetzwerke, um die wachsende Nachfrage in wichtigen Märkten wie Brasilien, Chile und Kolumbien besser zu bedienen. Betriebliche Agilität wird durch flexible Fertigungsprozesse und lokalisierte Lieferkettennetzwerke demonstriert, die es Unternehmen ermöglichen, sich an unterschiedliche regionale Anforderungen und Vorschriften anzupassen. Die Wettbewerbslandschaft wird weiter durch die Bemühungen der Unternehmen geprägt, nachhaltige und kosteneffektive Batterielösungen zu entwickeln und dabei hohe Sicherheitsstandards und Leistungskennzahlen aufrechtzuerhalten.

Markt wird von globalen Batteriespezialisten dominiert

Der südamerikanische Markt für Batteriesysteme in Elektrobussen weist ein moderates Konsolidierungsniveau auf, wobei globale Batteriehersteller einen erheblichen Marktanteil neben aufstrebenden regionalen Akteuren halten. Internationale Unternehmen, insbesondere aus China, haben durch strategische Partnerschaften mit lokalen Busherstellern und Verkehrsbehörden starke Positionen im Markt aufgebaut. Diese globalen Akteure nutzen ihre fortschrittlichen Technologiefähigkeiten und Skaleneffekte, um Wettbewerbsvorteile in der Region zu erhalten. Die Marktstruktur ist durch eine Mischung aus spezialisierten Batterieherstellern und diversifizierten Automobilkomponentenlieferanten gekennzeichnet, wobei erstere in Bezug auf technologische Innovation und Marktanteil führend sind.

Der Markt hat zunehmende Fusions- und Übernahmeaktivitäten erlebt, da Unternehmen ihre regionale Präsenz stärken und ihre technologischen Fähigkeiten ausbauen möchten. Globale Akteure verfolgen aktiv Partnerschaften mit lokalen Einheiten, um regionale Vorschriften zu navigieren und stärkere Vertriebsnetzwerke aufzubauen. Die Wettbewerbsdynamik wird durch vertikale Integrationsstrategien beeinflusst, wobei einige große Akteure ihre Aktivitäten entlang der gesamten Batterie-Wertschöpfungskette ausweiten, von der Rohstoffbeschaffung bis hin zu Aftersales-Dienstleistungen. Lokale Akteure treten zunehmend in den Markt ein, insbesondere in Brasilien und Argentinien, unterstützt durch staatliche Initiativen zur Entwicklung inländischer Fertigungskapazitäten.

Innovation und Lokalisierung treiben den zukünftigen Erfolg voran

Der Erfolg im südamerikanischen Markt für Batteriesysteme in Elektrobussen hängt zunehmend von der Fähigkeit der Unternehmen ab, kosteneffektive Lösungen zu entwickeln und dabei hohe Leistungsstandards aufrechtzuerhalten. Marktteilnehmer müssen sich auf den Aufbau lokaler Fertigungsanlagen und die Entwicklung starker Beziehungen zu regionalen Behörden des öffentlichen Nahverkehrs und Busherstellern konzentrieren. Die Fähigkeit, umfassenden Aftersales-Support und Wartungsdienstleistungen anzubieten, wird für die Aufrechterhaltung des Marktanteils immer wichtiger. Unternehmen müssen auch in Forschung und Entwicklung investieren, um die Batterieeffizienz und -haltbarkeit zu verbessern und gleichzeitig die Produktionskosten zu senken. Die Zukunft des Marktes wird durch die Fähigkeit der Akteure geprägt sein, sich an sich entwickelnde Umweltvorschriften und Sicherheitsstandards anzupassen und dabei die spezifischen Anforderungen verschiedener südamerikanischer Märkte zu erfüllen.

Unternehmen, die in den Markt eintreten oder sich dort ausweiten, müssen die hohe Konzentration der Nachfrage in großen städtischen Zentren berücksichtigen und Strategien entwickeln, um diese Schlüsselmärkte effektiv zu bedienen. Zu den Erfolgsfaktoren gehören die Fähigkeit, flexible Finanzierungslösungen anzubieten und wettbewerbsfähige Preise beizubehalten und dabei Produktqualität und -zuverlässigkeit zu gewährleisten. Das regulatorische Umfeld, insbesondere in Bezug auf Umweltstandards und Anforderungen an lokale Inhalte, wird weiterhin die Marktdynamik und Unternehmensstrategien beeinflussen. Akteure müssen auch die potenziellen Risiken von Störungen in der Rohstofflieferkette angehen und Strategien entwickeln, um eine stabile Komponentenbeschaffung zu gewährleisten. Die Entwicklung des Marktes wird maßgeblich durch die Fähigkeit der Unternehmen beeinflusst, eine starke lokale Präsenz aufzubauen und dabei globales technologisches Fachwissen zu nutzen.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Berichtsumfang des südamerikanischen Marktes für Batteriesysteme in Elektrobussen

BEV, PHEV sind als Segmente nach Antriebsart abgedeckt. LFP, NCA, NCM, NMC, Sonstige sind als Segmente nach Batteriechemie abgedeckt. 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh, unter 15 kWh sind als Segmente nach Kapazität abgedeckt. Zylindrisch, Pouch, Prismatisch sind als Segmente nach Batterieform abgedeckt. Laser, Draht sind als Segmente nach Methode abgedeckt. Anode, Kathode, Elektrolyt, Separator sind als Segmente nach Komponente abgedeckt. Kobalt, Lithium, Mangan, Natürliches Graphit, Nickel sind als Segmente nach Materialtyp abgedeckt.| BEV |

| PHEV |

| LFP |

| NCA |

| NCM |

| NMC |

| Sonstige |

| 15 kWh bis 40 kWh |

| 40 kWh bis 80 kWh |

| Über 80 kWh |

| Unter 15 kWh |

| Zylindrisch |

| Pouch |

| Prismatisch |

| Laser |

| Draht |

| Anode |

| Kathode |

| Elektrolyt |

| Separator |

| Kobalt |

| Lithium |

| Mangan |

| Natürliches Graphit |

| Nickel |

| Sonstige Materialien |

| Antriebsart | BEV |

| PHEV | |

| Batteriechemie | LFP |

| NCA | |

| NCM | |

| NMC | |

| Sonstige | |

| Kapazität | 15 kWh bis 40 kWh |

| 40 kWh bis 80 kWh | |

| Über 80 kWh | |

| Unter 15 kWh | |

| Batterieform | Zylindrisch |

| Pouch | |

| Prismatisch | |

| Methode | Laser |

| Draht | |

| Komponente | Anode |

| Kathode | |

| Elektrolyt | |

| Separator | |

| Materialtyp | Kobalt |

| Lithium | |

| Mangan | |

| Natürliches Graphit | |

| Nickel | |

| Sonstige Materialien |

Marktdefinition

- BEV - Ein BEV oder vollelektrisches Fahrzeug ist ein Elektrofahrzeug, das über einen Elektromotor und eine Batterie, aber keinen Verbrennungsmotor verfügt.

- Plug-in-Hybridfahrzeug - Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybridfahrzeugen kann es extern aufgeladen werden.

- LFP - LFP steht für Lithiumeisenphosphat und ist bekannt für seine hohe Energiedichte, lange Zyklenlebensdauer und ausgezeichnete Sicherheitsmerkmale.

- NMC - NMC steht für Nickel-Mangan-Kobalt. NMC-Batterien sind bekannt für ihre hohe Energiedichte, was sie ideal für den Einsatz in Elektrofahrzeugen und anderen Hochleistungsanwendungen macht.

- NCM - NCM-Batterien oder Nickel-Kobalt-Mangan-Batterien sind eine Art Lithium-Ionen-Batterie, die eine Kombination aus Nickel, Kobalt und Mangan im Kathodenmaterial verwendet. Sie sind eine beliebte Wahl für Hochleistungsanwendungen, bei denen Energiedichte und Zyklenlebensdauer wichtige Faktoren sind.

- Sonstige - Sonstige umfassen Lithium-Ionen-Batterien mit Kathodenmaterial wie LTO, LMO, NCA und LMO.

- Prismatisch - Prismatische Zellen sind rechteckig und haben eine höhere Energiedichte. Sie werden häufig in vielen Elektrofahrzeugmodellen und großen Energiespeichersystemen eingesetzt.

- Zylindrisch - Zylindrische Zellen haben eine zylindrische Form und sind langlebiger und einfacher zu kühlen als andere Zelltypen. Sie können in verschiedenen Konfigurationen angeordnet werden, um Leistung und Energiedichte zu optimieren.

- Pouch - Pouch-Zellen haben ein flexibles und leichtes Design und können geformt und angeordnet werden, um eine Vielzahl von Anwendungen zu bedienen. Sie werden typischerweise in kleineren Batteriesystemen für Elektrofahrzeuge verwendet und sind oft günstiger in der Herstellung als andere Zelltypen.

- Draht - Das Drahtschweißen verwendet Metalldrähte, um die Anschlüsse benachbarter Zellen zu verbinden. Diese Methode ist einfach und kostengünstig, kann jedoch zu einer weniger sicheren und weniger haltbaren Verbindung führen.

- Laser - Das Laserschweißen verwendet einen Hochenergie-Laser, um das Metall an den Kontaktpunkten zwischen benachbarten Zellen zu schmelzen und so eine starke und haltbare Verbindung herzustellen.

- Nutzfahrzeuge - Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern konzipiert sind. Die Kategorie umfasst leichte Nutzfahrzeuge und mittel- und schwere Nutzfahrzeuge.

- Personenkraftfahrzeuge - Personenkraftwagen sind durch Elektromotor oder Verbrennungsmotor angetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitzplätze zusätzlich zum Fahrersitz.

- Leichte Nutzfahrzeuge - Nutzfahrzeuge mit einem Gewicht von weniger als 6.000 lb (Klasse 1) und im Bereich von 6.001–10.000 lb (Klasse 2) fallen unter diese Kategorie.

- Mittel- und schwere Nutzfahrzeuge - Nutzfahrzeuge mit einem Gewicht im Bereich von 10.001–14.000 lb (Klasse 3), 14.001–16.000 lb (Klasse 4), 16.001–19.500 lb (Klasse 5), 19.501–26.000 lb (Klasse 6), 26.001–33.000 lb (Klasse 7) und über 33.001 lb (Klasse 8) fallen unter diese Kategorie.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff umfasst vollelektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen alle Elektrofahrzeuge sowie Plug-in-Elektrofahrzeuge und Plug-in-Hybride umfasst. |

| Batterie als Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist. |

| Batteriezelle | Die Grundeinheit des Batteriesystems eines Elektrofahrzeugs, typischerweise eine Lithium-Ionen-Zelle, die elektrische Energie speichert. |

| Modul | Ein Teilbereich eines Elektrofahrzeugbatteriesystems, bestehend aus mehreren zusammengefassten Zellen, der häufig zur Erleichterung der Herstellung und Wartung verwendet wird. |

| Batteriemanagementsystem (BMS) | Ein elektronisches System, das eine wiederaufladbare Batterie verwaltet, indem es die Batterie vor dem Betrieb außerhalb ihres sicheren Betriebsbereichs schützt, ihren Zustand überwacht, Sekundärdaten berechnet, Daten meldet, ihre Umgebung steuert und sie ausgleicht. |

| Energiedichte | Ein Maß dafür, wie viel Energie eine Batteriezelle in einem bestimmten Volumen speichern kann, üblicherweise ausgedrückt in Wattstunden pro Liter (Wh/L). |

| Leistungsdichte | Die Rate, mit der Energie von der Batterie abgegeben werden kann, oft gemessen in Watt pro Kilogramm (W/kg). |

| Zyklenlebensdauer | Die Anzahl der vollständigen Lade-Entlade-Zyklen, die eine Batterie durchführen kann, bevor ihre Kapazität unter einen bestimmten Prozentsatz ihrer ursprünglichen Kapazität fällt. |

| Ladezustand (SOC) | Eine als Prozentsatz ausgedrückte Messung, die den aktuellen Ladestand einer Batterie im Verhältnis zu ihrer Kapazität darstellt. |

| Gesundheitszustand (SOH) | Ein Indikator für den Gesamtzustand einer Batterie, der ihre aktuelle Leistung im Vergleich zu ihrem Neuzustand widerspiegelt. |

| Wärmemanagementsystem | Ein System, das darauf ausgelegt ist, optimale Betriebstemperaturen für das Batteriesystem eines Elektrofahrzeugs aufrechtzuerhalten, häufig unter Verwendung von Kühl- oder Heizmethoden. |

| Schnellladen | Eine Methode zum Laden einer Elektrofahrzeugbatterie mit einer viel schnelleren Rate als beim Standardladen, die typischerweise spezialisierte Ladeausrüstung erfordert. |

| Rekuperatives Bremsen | Ein System in Elektro- und Hybridfahrzeugen, das beim Bremsen normalerweise verlorene Energie zurückgewinnt und in der Batterie speichert. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Der Marktumsatz wird berechnet, indem die Volumenachfrage mit dem volumengewichteten durchschnittlichen Batteriesystempreis (pro kWh) multipliziert wird. Die Schätzung und Prognose des Batteriesystempreises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Nachfrageverschiebungen auf dem Markt, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen