Marktgröße und Marktanteil für Hämodialysedienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.44 Milliarden US-Dollar |

| Marktgröße (2031) | 8.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Hämodialysedienstleistungen von Mordor Intelligence

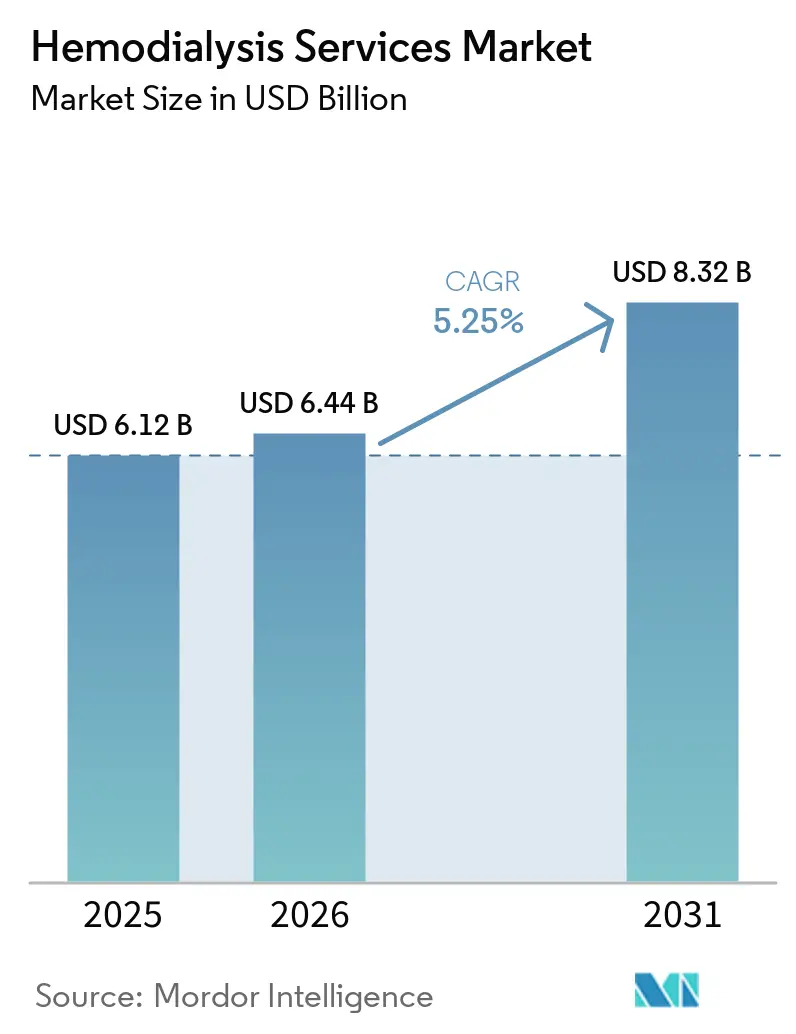

Die Marktgröße für Hämodialysedienstleistungen wurde im Jahr 2025 auf USD 6,12 Milliarden geschätzt und soll von USD 6,44 Milliarden im Jahr 2026 auf USD 8,32 Milliarden bis 2031 wachsen, bei einer CAGR von 5,25 % während des Prognosezeitraums (2026–2031).

Der Markt basiert weiterhin auf einer chronischen Behandlungsgrundlage, da Patienten mit terminaler Niereninsuffizienz in der Regel 3 Dialysesitzungen pro Woche lebenslang benötigen, sofern sie keine Transplantation erhalten, und das Transplantationsangebot weiterhin unter dem Patientenbedarf liegt. Allein in den Vereinigten Staaten gibt es jährlich fast 135.000 neue ESRD-Fälle, und 857.305 Menschen leben mit dieser Erkrankung, was die Behandlungsvolumina stabil hält, selbst wenn Anbieter unter Betriebsdruck stehen. Öffentliche Erstattungssysteme geben dem Markt für Hämodialysedienstleistungen ebenfalls eine stabile Zahlungsgrundlage, wobei das ESRD Prospective Payment System für das Kalenderjahr 2026 fast 7.600 zertifizierte Einrichtungen unterstützt und prognostizierte Bundeszahlungen von USD 6 Milliarden vorsieht. Gleichzeitig finden Betreiber neue Expansionsmöglichkeiten, da Heimtherapieplattformen die Überwachung und das Verschreibungsmanagement verbessern, was einen schrittweisen Wandel hin zu kostengünstigeren Versorgungsmodellen außerhalb der Klinik unterstützt. Die Wettbewerbsstrategie im Markt für Hämodialysedienstleistungen bewegt sich daher gleichzeitig in 2 Richtungen: Einige Anbieter straffen ihre Klinikpräsenz zum Schutz der Margen, während andere in digitale Werkzeuge, Heimprogramme und die Neugestaltung der Versorgung investieren, um die künftige Nachfrage zu erschließen.

Wichtigste Erkenntnisse des Berichts

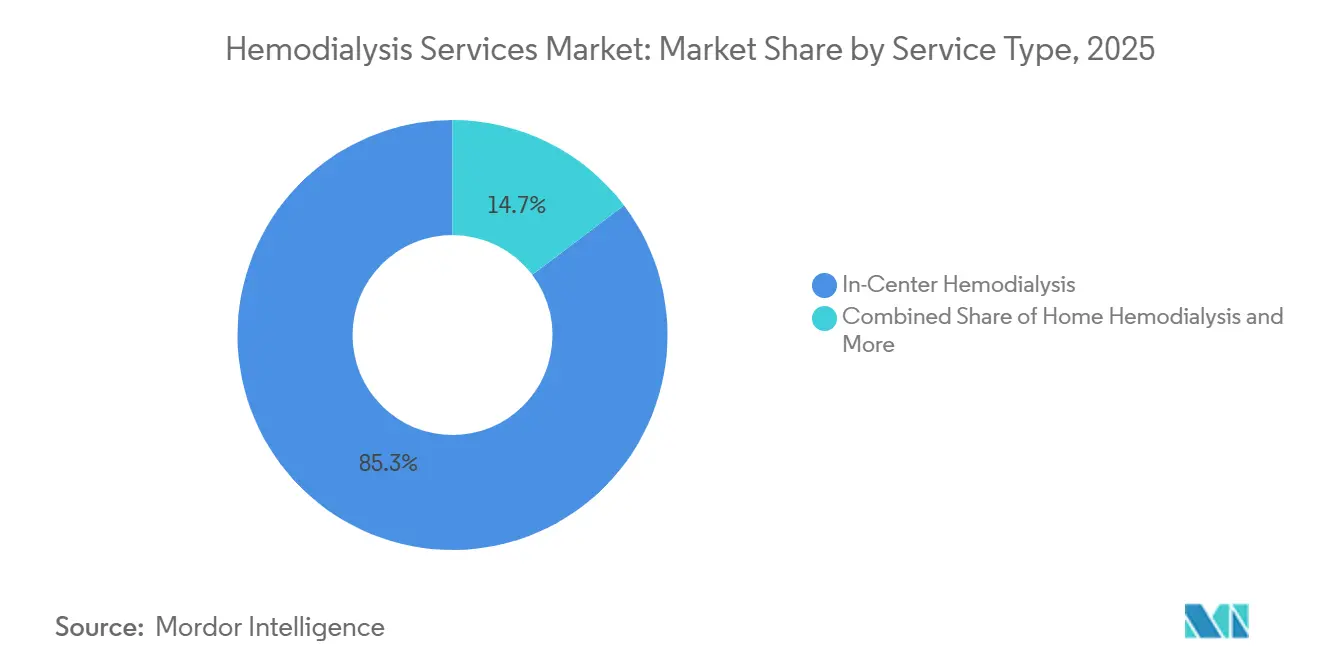

- Nach Dienstleistungstyp führte die Hämodialyse im Zentrum im Jahr 2025 mit einem Umsatzanteil von 85,31 %, während die Hämodialyse zu Hause bis 2031 voraussichtlich mit einer CAGR von 8,38 % wachsen wird.

- Nach Endnutzer hielten Dialysezentren im Jahr 2025 einen Umsatzanteil von 83,24 %, während häusliche Pflegeeinrichtungen bis 2031 voraussichtlich eine CAGR von 8,52 % verzeichnen werden.

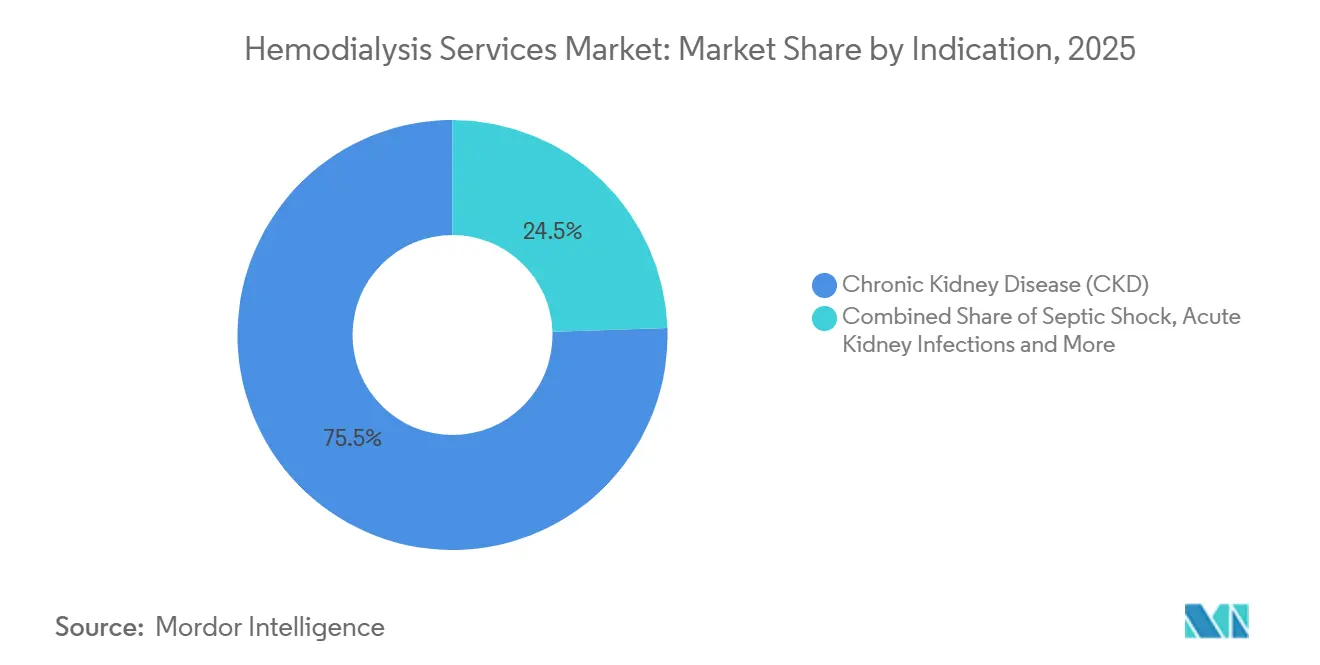

- Nach Indikation entfielen im Jahr 2025 75,52 % des Umsatzes auf chronische Nierenerkrankungen, während septischer Schock bis 2031 voraussichtlich mit einer CAGR von 6,25 % wachsen wird.

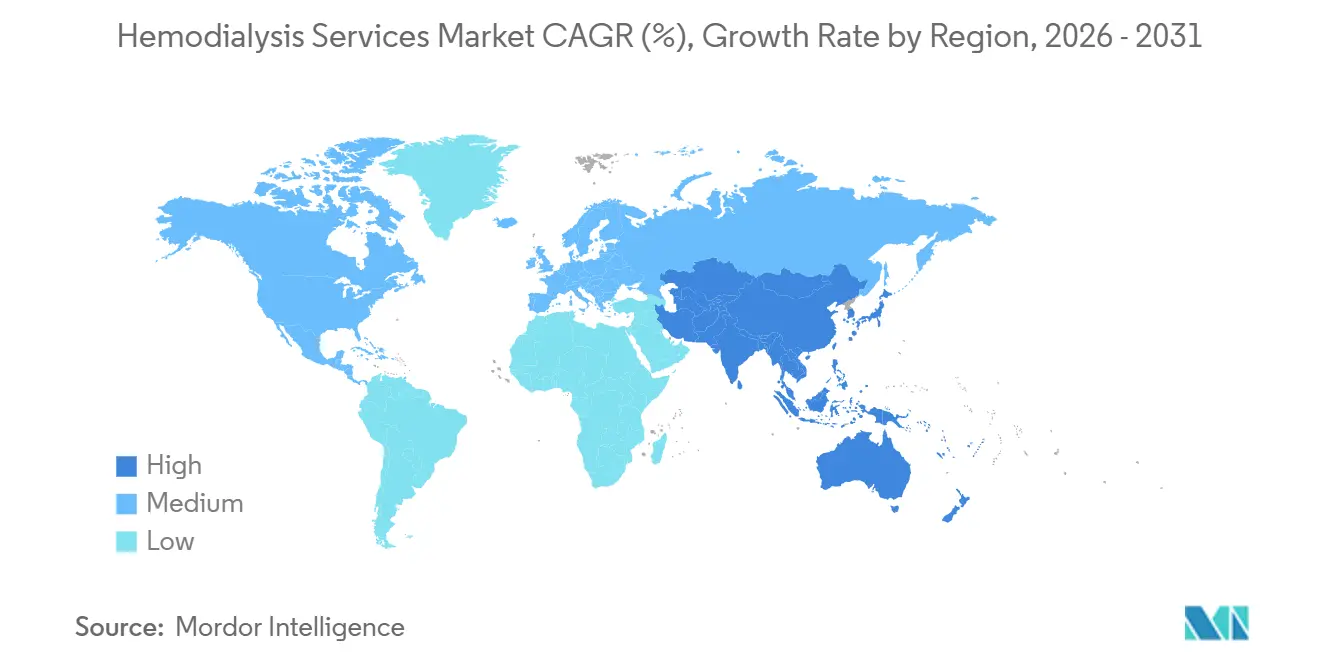

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 38,22 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 7,65 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hämodialysedienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende ESRD-Belastung und CKD-Progression | +1.8% | Global, konzentriert in Asien-Pazifik, Nordamerika und MENA | Langfristig (≥ 4 Jahre) |

| Ausweitung der Medicare- und nationalen Dialyseerstattungsdeckung | +1.3% | Nordamerika primär, mit Ausstrahlungseffekten auf nationale Programme in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zur Hämodialyse zu Hause und Fernüberwachung | +0.8% | Nordamerika, Europa und frühe Gewinne in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau von Zentrumsnetzwerken in städtischen und Tier-2-Einzugsgebieten | +0.6% | Asien-Pazifik als Kern, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Hämofiltrations-Upgrade-Zyklus in Märkten mit installierter Basis | +0.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Durch Telemedizin geführte Personaleffizienz und geringere Reibungsverluste bei der Stuhlzeit | +0.4% | Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende ESRD-Belastung und CKD-Progression

Der Markt für Hämodialysedienstleistungen wird durch einen größeren Pool von Patienten mit chronischer Nierenerkrankung angetrieben, die schließlich zu ESRD fortschreiten und eine dauerhafte Nierenersatztherapie benötigen. Der brasilianische Dialysezensus 2024 verzeichnete 172.585 Patienten in der Dialyse, was einem Wachstum von fast 55 % gegenüber dem vorangegangenen Jahrzehnt entspricht und zeigt, wie die Patientenlast in großen Behandlungssystemen weiter zunimmt. Derselbe Zensus ergab, dass Diabetes und Bluthochdruck jeweils 29 % der Ätiologie chronischer Nierenerkrankungen ausmachten, was zeigt, dass die Dialysenachfrage weiterhin durch häufige, langfristige Stoffwechselerkrankungen und nicht durch isolierte klinische Episoden gespeist wird. Dies ist von Bedeutung, da Patienten, die erst im späteren Krankheitsverlauf mit der Behandlung beginnen, häufig eine komplexere Versorgung, eine intensivere klinische Überwachung und eine längere Behandlungskontinuität benötigen, was die Dienstleistungsintensität jeder Patientenbeziehung erhöht. Der Markt für Hämodialysedienstleistungen profitiert auch davon, dass ESRD keine kurzfristige Erkrankung ist, sodass neue Patientenzugänge tendenziell zu einem dauerhaften Behandlungsbestand akkumulieren, anstatt schnell abzunehmen. Infolgedessen weitet eine steigende CKD-Prävalenz nicht nur die Patientenbasis aus, sondern unterstützt auch eine gleichmäßigere Auslastung, eine besser planbare Terminplanung und eine stärkere Umsatztransparenz für Betreiber, die eine höhere Versorgungsintensität bewältigen können[1]Sociedade Brasileira de Nefrologia und Pró Rim, "Censo Brasileiro de Diálise de 2024," Pró Rim, prorim.org.br.

Ausweitung der Medicare- und nationalen Dialyseerstattungsdeckung

Die Erstattungsunterstützung bleibt eine der deutlichsten Wachstumsstützen für den Markt für Hämodialysedienstleistungen, da die Einrichtungsökonomie stark von stabilen Zahlungsregeln und häufiger Behandlungsabrechnung abhängt. Die endgültige Regelung des ESRD Prospective Payment System für das Kalenderjahr 2026 erhöhte den Medicare-Basissatz auf USD 281,71 pro Behandlung, was USD 7,89 mehr als im Jahr 2025 entspricht. CMS prognostizierte außerdem ein Wachstum der Gesamtzahlungen an alle ESRD-Einrichtungen von 2,2 %, wobei freistehende Zentren eine Erhöhung von 2,2 % und krankenhausbasierte Einrichtungen eine Erhöhung von 1,5 % erhalten, was die Zahlungsstärke hinter großen ambulanten Netzwerken unterstreicht. Die Regelung verlängerte auch die Anpassung der Schulungszusatzzahlung für Heim- und Selbstdialyse bis 2026 und glich den AKI-Dialysezahlungssatz auf USD 281,71 an, was den finanzierten Weg für die Versorgung außerhalb der Klinik erweitert. Selbst mit dieser Unterstützung zeigte das frühe Ende des ESRD Treatment Choices Model, dass Zahlungsanreize allein Versorgungsmodelle nicht automatisch verändern, wenn Personalbesetzung, Patientenschulung und Infrastruktur die Umsetzung weiterhin einschränken. Der Markt für Hämodialysedienstleistungen profitiert daher weiterhin von der Erstattungsbreite, während Betreiber diese Finanzierung noch mit klinischer Kapazität und Compliance-Leistung im Rahmen des ESRD Quality Incentive Program verbinden müssen[2]Centers for Medicare & Medicaid Services, "Calendar Year (CY) 2026 End-Stage Renal Disease (ESRD) Prospective Payment System Final Rule," CMS.gov, cms.gov.

Verlagerung hin zur Hämodialyse zu Hause und Fernüberwachung

Der Markt für Hämodialysedienstleistungen wird auch durch Heimversorgungstechnologie umgestaltet, die die Überwachungslücke zwischen Kliniken und Patienten außerhalb des Zentrums verringert. Fresenius Medical Care führte kinexus im Juni 2026 weltweit ein und schuf damit eine Plattform für die Fernüberwachung der Therapie, das Verschreibungsmanagement und die Versorgungsbestellung für Peritonealdialyse und Hämodialyse zu Hause. Die Plattform unterstützt fast 290.000 Patienten in 3.539 Kliniken, was zeigt, dass große Betreiber die digitale Koordination nun als zentrale Betriebsinfrastruktur und nicht mehr als Nebenwerkzeug betrachten. Dieses Modell ist von Bedeutung, da Sitzungsparameter und Vitalzeichen direkt in Klinik-Dashboards übertragen werden können, sodass ein klinisches Team mehr als einen Heimpatienten überwachen kann, ohne die Transparenz bei der Behandlungseinhaltung zu beeinträchtigen. Die politische Ausrichtung bewegt sich in dieselbe Richtung, wobei CMS die Zahlungsunterstützung für die häusliche AKI-Dialyse verlängert und die National Kidney Foundation weiterhin auf einen dauerhaften Telemedizinzugang für Nierenpatienten drängt. Zusammengenommen unterstützen diese Veränderungen einen Markt für Hämodialysedienstleistungen, in dem Heimmodalitäten Marktanteile gewinnen, weil sie sowohl die Versorgungsflexibilität als auch die Betriebseffizienz verbessern und nicht nur die Patientenbequemlichkeit.

Hämofiltrations-Upgrade-Zyklus in Märkten mit installierter Basis

Eine weitere wichtige Stütze für den Markt für Hämodialysedienstleistungen ist der Upgrade-Zyklus rund um die hochvolumige Hämodiafiltration in reifen Märkten mit installierter Basis. Die FDA erteilte im Mai 2025 die Zulassung für das aktualisierte 5008X CAREsystem von Fresenius Medical Care und öffnete damit nach Jahren früherer Einführung in Europa und Asien-Pazifik die Tür für die hochvolumige Hämodiafiltration in den Vereinigten Staaten. Die Analyse ergab, dass fast 160.000 stationäre Hämodialysemaschinen bei US-amerikanischen Anbietern für einen Austausch in Frage kommen könnten, was auf eine bedeutende gerätegebundene Serviceerneuerung in Kliniknetzwerken hindeutet. Bis April 2026 hatte das System fast 100 US-amerikanische Kliniken erreicht und 100.000 Behandlungen überschritten, was zeigt, dass der Rollout bereits über die Pilotphase hinausgegangen war. Die hochvolumige Hämodiafiltration kann konvektive Volumina von mindestens 23 Litern pro Sitzung liefern, und die klinischen Ergebnisse aus anderen Regionen haben das Anbieterinteresse hochgehalten, während die US-amerikanische Einführung zunimmt. Dies gibt dem Markt für Hämodialysedienstleistungen eine mögliche Premiumschicht im stationären Bereich, in dem Zentren, die frühzeitig aufrüsten, möglicherweise besser positioniert sind, um Zahlerverträge zu gewinnen, die an Qualität und Ergebnisse geknüpft sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Arbeitsintensität und Druck durch Pflegekräftemangel | -1.2% | Nordamerika und Europa stark betroffen, global moderat | Langfristig (≥ 4 Jahre) |

| Versagen des Gefäßzugangs und Risiko der Rehospitalisierung | -0.6% | Global, insbesondere in Märkten mit alternder Bevölkerung | Mittelfristig (2–4 Jahre) |

| Aufwand für Wasseraufbereitung, Infektionskontrolle und Compliance | -0.4% | Global, akut in Infrastrukturmärkten in Asien-Pazifik und dem Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Uneinheitliche Erstattung für Heimmodalitäten und Schulungslogistik | -0.4% | Europa und Südamerika, weniger akut in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Arbeitsintensität und Druck durch Pflegekräftemangel

Die hartnäckigste Bremse für den Markt für Hämodialysedienstleistungen ist die Arbeitsintensität der Behandlungserbringung, da die Dialyseversorgung weiterhin auf spezialisierte Pflegekräfte, Nephrologen, technisches Personal und strenge Überwachungsroutinen angewiesen ist. Die Besetzungsquote für nephrologische Stipendien in den USA lag im Jahr 2024 bei 66 %, was auf ein Pipeline-Problem hinweist, während der Patientenbedarf weiter steigt. Das National Center for Health Workforce Analysis prognostizierte bis 2037 einen Mangel von 21 % bei Nephrologen und bis 2027 einen Mangel von 10 % bei examinierten Pflegekräften, wobei ländliche Gebiete stärker von Versorgungslücken betroffen sind. Diese Engpässe sind von Bedeutung, da neue Stuhlkapazitäten nicht vollständig genutzt werden können, wenn eine Einrichtung keine Schichten besetzen, Patienten schulen oder die erforderlichen Aufsichtsverhältnisse aufrechterhalten kann. Telemedizin und fortgeschrittene Pflegeanbieter können am Rande helfen, aber die persönlichen Anforderungen von Medicare schränken weiterhin ein, wie weit diese Lösungen im Routinebetrieb skaliert werden können. Der Markt für Hämodialysedienstleistungen steht daher vor einer praktischen Obergrenze, bei der die Nachfrage stark bleibt, aber Arbeitskräftemangel das Tempo verlangsamt, mit dem Betreiber diese Nachfrage in aktives Behandlungsvolumen umwandeln können.

Uneinheitliche Erstattung für Heimmodalitäten und Schulungslogistik

Die Ausweitung der Heimversorgung im Markt für Hämodialysedienstleistungen wird auch durch uneinheitliche Erstattungsregeln und die operative Belastung durch die Schulung von Patienten gebremst, bevor die Behandlung sicher außerhalb des Zentrums verlagert werden kann. In Brasilien ergab eine von ABCDT und der Brasilianischen Gesellschaft für Nephrologie in Auftrag gegebene Studie, dass die öffentliche Erstattung für Hämodialysesitzungen 38 % unter den geschätzten durchschnittlichen Kosten pro Sitzung lag, was den Spielraum der Betreiber zur Finanzierung von Schulungs- und Heimunterstützungsinfrastruktur einschränkt. In Frankreich wird die Reform des PLFSS 2026 die Dialysefinanzierung ab Januar 2027 von sitzungsbasierter Zahlung auf individualisierte wöchentliche Pauschalbeträge umstellen, was fast 27 Patientengruppen und mehr Verwaltungsaufwand für Anbieter mit gemischten Modalitäten hinzufügt. Die Hämodialyse zu Hause erfordert außerdem 4 bis 6 Wochen Vorabschulung, was bedeutet, dass Anbieter Personalzeit investieren müssen, lange bevor ein Patient einen stabilen Behandlungsstatus erreicht. Größere Anbieter können diese Einrichtungsbelastung leichter absorbieren, aber kleinere Betreiber könnten den Programmaufbau verzögern, wenn die Erstattung nicht zuverlässig genug ist, um die Unterstützungskosten in der Frühphase zu decken. Dies hält den Markt für Hämodialysedienstleistungen in einigen Ländern auf einem langsameren Heimeinführungspfad, selbst wenn das Patienteninteresse und die technologische Bereitschaft zunehmen[3]France Rein, "2026, Année Critique Pour La Réforme Du Financement De La Dialyse," France Rein, francerein.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Stationäre Volumina verankern den Umsatz, während Heimmodalitäten strukturell an Boden gewinnen

Die Hämodialyse im Zentrum hielt im Jahr 2025 einen Marktanteil von 85,31 % am Markt für Hämodialysedienstleistungen nach Dienstleistungstyp, was zeigt, wie stark die Umsatzbasis weiterhin von der klinikbasierten Behandlungserbringung abhängt. Dieses Segment bleibt dominant, weil Dialysezentren die Maschinen, geschultes klinisches Personal, Wasseraufbereitungssysteme und die Notfallüberwachung bereitstellen, die viele Patienten mit mehreren Komorbiditäten weiterhin regelmäßig benötigen. Der Markt für Hämodialysedienstleistungen neigt weiterhin zur stationären Versorgung, da diese Einrichtungen über Jahrzehnte hinweg auf vorhersehbare Terminplanung, Zahlervertrautheit und starke Verfahrenskontrolle ausgerichtet wurden. Die nächtliche Hämodialyse bietet höhere Clearance-Volumina pro Sitzung und hat Anziehungskraft für Patienten, die eine bessere Alltagsflexibilität wünschen, bleibt aber weniger verbreitet, da eine längere Stuhlbelegung die Wirtschaftlichkeit jedes Behandlungsplatzes verändert. Andere Dienstleistungstypen, einschließlich hybrider und heimgebundener Modalitäten, fügen in Märkten, in denen die öffentliche Politik die Behandlung außerhalb des traditionellen Zentrums unterstützt, weiterhin kleinere Umsatzströme hinzu.

Die Hämodialyse zu Hause ist der am schnellsten wachsende Dienstleistungstyp mit einer CAGR von 8,38 % von 2026 bis 2031, was zeigt, wo die künftige Versorgungsneugestaltung im Markt für Hämodialysedienstleistungen konzentriert ist. Outset Medical erhielt im Januar 2026 die FDA 510(k)-Zulassung für das Tablo-Hämodialysesystem der nächsten Generation, das auch das erste Dialysesystem war, das gemäß den Cybersicherheitsanforderungen für Medizinprodukte der FDA von 2025 zugelassen wurde. Das System ist nun in mehr als 1.000 US-amerikanischen Gesundheitseinrichtungen eingesetzt, was darauf hindeutet, dass Anbieter zunehmend bereit sind, Technologien zu unterstützen, die eine einfachere Verlagerung zwischen Versorgungseinrichtungen ermöglichen. Diese strengere regulatorische Hürde könnte Anbietern, die neuere Compliance-Standards erfüllen können, einen Vorteil verschaffen, was die Lieferantenauswahl im Laufe der Zeit einengen könnte, während es den Betriebsfall für skalierbare Heimprogramme im Markt für Hämodialysedienstleistungen stärkt.

Nach Endnutzer: Dialysezentrumsnetzwerke dominieren, aber die Wertlogik der Heimversorgung verändert die Prioritäten der Betreiber

Dialysezentren hielten im Jahr 2025 einen Anteil von 83,24 % an der Marktgröße für Hämodialysedienstleistungen nach Endnutzer, was den Skalenvorteil von Netzwerken mit festen Standorten widerspiegelt. Diese Netzwerke unterstützen eine hochvolumige, standardisierte Behandlung mit wiederkehrenden Patientenbesuchen, was sie zum zentralen Betriebsmodell für gewinnorientierte Dienstleistungsketten gemacht hat. Krankenhäuser bleiben die zweitwichtigste Endnutzerbasis, da akute Dialysebedürfnisse in Intensivpflegeeinrichtungen weiterhin eine enge Integration in breitere Krankenhausversorgungspfade erfordern. Dies ist besonders relevant, da septischer Schock und sepsisassoziierte akute Nierenverletzungen den Bedarf an intermittierender Hämodialyse und kontinuierlicher Nierenersatztherapie in Hochakuteinrichtungen erhöhen. Andere Endnutzer, einschließlich Pflegeheime und spezialisierte Rehabilitationseinrichtungen, stellen weiterhin einen kleineren Teil des Marktes für Hämodialysedienstleistungen dar, gewinnen aber an Relevanz, da die Dialyseversorgung einer älteren und medizinisch komplexeren Patientenbasis folgt.

Häusliche Pflegeeinrichtungen sind die am schnellsten wachsende Endnutzerkategorie, und dieser Teil der Marktgröße für Hämodialysedienstleistungen soll bis 2031 mit einer CAGR von 8,52 % wachsen. CMS erweiterte diesen Weg, als es die AKI-Heimdialysezahlung in der ESRD PPS-Regelung von 2025 verlängerte, was einige akute Patienten ebenfalls in die Heimversorgungsumsatzbasis brachte. Der Markt für Hämodialysedienstleistungen reagiert, weil das häusliche Umfeld vermeidbare Krankenhausaufenthalte reduzieren, die Terminplanungsflexibilität verbessern und den Bemühungen der Zahler entsprechen kann, die Kosten zu begrenzen, ohne die Behandlungskontinuität zu verringern. Dies bedeutet, dass die Verlagerung vom Zentrum nach Hause keine enge Option mehr für ausgewählte Patienten ist, sondern eine breitere operative Priorität für Anbieter, die einen flexibleren Endnutzermix im Markt für Hämodialysedienstleistungen aufbauen möchten.

Nach Indikation: CKD trägt die Umsatzbasis, während septischer Schock das Wachstum der akuten Nachfrage antreibt

Chronische Nierenerkrankungen machten im Jahr 2025 75,52 % der Marktgröße für Hämodialysedienstleistungen nach Indikation aus, was bestätigt, dass langfristiges Nierenversagen die Kernquelle für Umsatz und Auslastung bleibt. Dieses Segment ist dauerhaft, weil CKD-Stadium 5 eine dauerhafte Nierenersatztherapie erfordert, was Patientenbeziehungen schafft, die oft jahrelang mit wiederholten wöchentlichen Sitzungen andauern. Der Markt für Hämodialysedienstleistungen profitiert daher von einem Nachfragestrom, der sowohl wiederkehrend als auch klinisch notwendig ist, was ein stabiles Behandlungsvolumen auch in Zeiten betrieblicher Belastung unterstützt. Akute Niereninfektionen bilden einen kleineren Indikationspool, erzeugen aber weiterhin eine bedeutende kurzfristige Nachfrage, da Behandlungsepisoden ressourcenintensiv sein können, auch wenn sie sich nicht in eine Langzeitversorgung umwandeln. Diese Aufteilung zwischen langfristiger CKD und kürzeren akuten Ereignissen gibt dem Markt für Hämodialysedienstleistungen eine Basis aus stabilem Umsatz mit einer kleineren, aber wichtigen Schicht episodischer krankenhausgebundener Nachfrage.

Septischer Schock ist die am schnellsten wachsende Indikation mit einer CAGR von 6,25 % bis 2031, was die steigende Dialysebelastung durch schwere Sepsis und Intensivpflege widerspiegelt. Eine multizentrische Intensivpflegestudie mit 187.888 erwachsenen Patienten fand sepsisassoziierte akute Nierenverletzungen in 46,6 % der Sepsisfälle, und fast 1 von 8 dieser Patienten benötigte innerhalb der ersten Woche eine Nierenersatztherapie. Die Sterblichkeit stieg auch deutlich an, wenn septischer Schock mit akuter Nierenverletzung einherging, was den Bedarf an krankenhausnaher Dialysekapazität erhöht, die schnell auf intensivmedizinische Nachfrage reagieren kann. Anbieter, die akute Dialyse in Krankenhäusern mit nachgelagerter ambulanter Nachsorge verbinden können, sind daher besser positioniert, um sowohl die unmittelbare Behandlungsepisode als auch eine spätere Umwandlung in chronische Versorgung im Markt für Hämodialysedienstleistungen zu erschließen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 38,22 % am Markt für Hämodialysedienstleistungen und war damit die größte regionale Umsatzbasis in diesem Zeitraum. Die Vereinigten Staaten stützen diese Position durch einen Medicare-ESRD-Anspruch, der Dialysepatienten unabhängig vom Alter abdeckt, was der Region eine starke öffentliche Erstattungsgrundlage gibt. Im Kalenderjahr 2026 liegt der ESRD PPS-Basissatz bei USD 281,71 und soll fast USD 6 Milliarden an Medicare-Zahlungen an fast 7.600 ESRD-Einrichtungen generieren, was einem Anstieg von 2,2 % gegenüber dem Kalenderjahr 2025 entspricht. Die Analyse zeigte auch, dass der Kettenbesitz unter Medicare-zertifizierten Dialyseeinrichtungen sehr hoch blieb, was erklärt, warum Skalierung, Zahlervertragsgestaltung und Betriebseffizienz weiterhin zentrale Wettbewerbsinstrumente im Markt für Hämodialysedienstleistungen sind. Südamerika zeigt ein anderes Bild, wo der Patientenbedarf weiter wächst, aber eine geringere öffentliche Erstattung ein engeres Investitionsumfeld für das Netzwerkwachstum schafft.

Europa war die zweitgrößte regionale Präsenz, wobei Deutschland und Frankreich als Ankermärkte im Markt für Hämodialysedienstleistungen identifiziert wurden. Deutschland spiegelt ein reifes, hochdurchdrungenes System wider, das durch die gesetzliche Krankenversicherung gestützt wird, während Frankreich eine große Dialysepopulation durch eine national organisierte Versorgungsstruktur unterstützt. Die PLFSS-2026-Gesetzgebung in Frankreich wird die Dialysefinanzierung ab Januar 2027 von sitzungsbasierter Zahlung auf individualisierte wöchentliche Pauschalbeträge umstellen, was eine stärkere Nutzung von Heim- und autonomer Dialyse fördern soll. Diese politische Änderung ist für den weiteren Markt für Hämodialysedienstleistungen in Europa von Bedeutung, da nationale Gesundheitssysteme Investitionsentscheidungen von Anbietern oft direkter beeinflussen als reine private Preisdynamiken.

Asien-Pazifik ist das am schnellsten wachsende regionale Segment mit einer CAGR von 7,65 % bis 2031, was dem Markt für Hämodialysedienstleistungen die stärkste geografische Expansionsbahn gibt. Die Netzwerkexpansion in unterversorgten städtischen und halbstädtischen Einzugsgebieten, insbesondere in bevölkerungsreichen Ländern, in denen der Zugang noch mit der Krankheitslast aufholt. Dieses regionale Muster ist wichtig, weil der Aufbau neuer Kliniken in Gebieten mit hohem Bedarf schnell Volumen hinzufügen kann, sobald Erstattungs- und Versorgungsbedingungen eine regelmäßige Leistungserbringung unterstützen. Der Nahe Osten und Afrika stellen weiterhin einen kleineren Anteil am Markt für Hämodialysedienstleistungen dar, aber öffentlich-private Investitionsmodelle und selektive internationale Expansion weiten den regionalen Versorgungsfußabdruck schrittweise aus.

Wettbewerbslandschaft

Der Markt für Hämodialysedienstleistungen ist in entwickelten Regionen stark konsolidiert und in Schwellenländern viel stärker fragmentiert, sodass die Wettbewerbsbedingungen je nach Geografie stark variieren. Große Betreiber profitieren von Netzwerkdichte, Erstattungsexpertise, Versorgungskoordination und der Fähigkeit, Compliance-Kosten auf breitere Klinikpräsenzen zu verteilen. In den Vereinigten Staaten kontrollierten DaVita und Fresenius Medical Care zusammen nahezu 75 bis 80 % der ambulanten Kapazität, was erklärt, warum Skalierung weiterhin Preisgestaltungshebel, Klinikbetrieb und Patientenverlegungsdynamiken prägt. Der Markt für Hämodialysedienstleistungen steht jedoch nicht still, da selbst die größten Betreiber ihre Präsenzen, digitalen Systeme und Versorgungsmodelle anpassen, anstatt sich allein auf die Klinikanzahl zu verlassen. Diese Kombination aus Konzentration und Neugestaltung bedeutet, dass der führende Teil des Marktes für Hämodialysedienstleistungen nun ebenso sehr auf Versorgungsarchitektur und Betriebsdisziplin wie auf physische Netzwerkpräsenz konkurriert.

Fresenius Medical Care bietet ein klares Beispiel für diesen Wandel durch seine FME25+-Transformation, den Rollout des 5008X CAREsystems und seine breiteren Bemühungen, Technologie, Klinikbetrieb und wertbasierte Versorgungswerkzeuge aufeinander abzustimmen. Das Unternehmen erhöhte im September 2025 auch seinen Anteil an Interwell Health, was ein stärkeres Engagement für Modelle signalisierte, die Dialysebetrieb mit wertbasiertem Nierenversorgungsmanagement verbinden. Gleichzeitig hat Fresenius ausgewählte US-amerikanische Kliniken verlassen, was zeigt, dass Kapital auf stärkere Vermögenswerte umgeleitet wird, anstatt gleichmäßig über die Präsenz verteilt zu werden. Diese Schritte deuten darauf hin, dass die Führungsposition im Markt für Hämodialysedienstleistungen zunehmend davon abhängt, ob Betreiber die Margenqualität verbessern können, während sie gleichzeitig die klinischen Fähigkeiten ausbauen.

Technologieanbieter gestalten den Wettbewerb im Markt für Hämodialysedienstleistungen ebenfalls, indem sie Anbietern neue Möglichkeiten bieten, die Behandlung über Versorgungsstandorte hinweg zu verlagern. Die Zulassung des Tablo-Systems der nächsten Generation von Outset Medical im Januar 2026 und sein Einsatz in mehr als 1.000 US-amerikanischen Gesundheitseinrichtungen zeigen, wie Geräteinnovation sowohl das Insourcing in Krankenhäusern als auch das Design von Heimprogrammen beeinflussen kann. Die Einführung von kinexus durch Fresenius Medical Care im Juni 2026 ist ein weiteres Beispiel, da digitale Koordinationswerkzeuge die Patientenüberwachung stärken können, während sie die Heimdialyse in großem Maßstab einfacher handhabbar machen. In diesem Sinne wird der Markt für Hämodialysedienstleistungen nicht nur durch Eigentumskonzentration wettbewerbsfähiger, sondern auch durch die Fähigkeit, Zentren, Heime, digitale Systeme und zahlergestützte Versorgungspfade in einem Betriebsmodell zu verbinden.

Marktführer im Bereich Hämodialysedienstleistungen

-

Fresenius Medical Care AG & Co. KGaA

-

B. Braun SE

-

DaVita Inc.

-

Diaverum AB

-

Baxter International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: NephroPlus, Teil von Nephrocare Health Services, erweiterte seine Präsenz durch den Erwerb von Dialysevermögenswerten von Northern Mindanao Dialysis Clinic Inc. und Aliaga Hemodialysis Centre Inc. auf den Philippinen. Mit dieser Akquisition betreibt NephroPlus über 520 Kliniken in Indien, den Philippinen, Saudi-Arabien, Usbekistan und Nepal.

- Mai 2026: NefroCenter Group machte einen bedeutenden Schritt in ihrer Wachstumsstrategie durch den Erwerb des Pflegeheims Sant'Anna in Imperia, Ligurien, zusammen mit drei Küstendialysezentren. Diese Expansion erweiterte ihr Netzwerk von Regionen wie Latium, Lombardei und Emilia-Romagna auf die norditalienische Küste und förderte ihre regionalen Konsolidierungsbemühungen.

Umfang des globalen Berichts über den Markt für Hämodialysedienstleistungen

Gemäß dem Umfang des Berichts beziehen sich Hämodialysedienstleistungen auf medizinische Behandlungen, bei denen eine Maschine (Dialysator) eingesetzt wird, um Abfallprodukte, überschüssige Flüssigkeiten und Toxine aus dem Blut von Patienten zu filtern, deren Nieren diese Funktionen nicht mehr effektiv ausführen können.

Die Segmentierung des Marktes für Hämodialysedienstleistungen ist nach Dienstleistungstyp, Endnutzer, Indikation und Geografie kategorisiert. Nach Dienstleistungstyp umfasst der Markt Hämodialyse im Zentrum, Hämodialyse zu Hause, nächtliche Hämodialyse und andere Dienstleistungen. Nach Endnutzer ist er in Dialysezentren, Krankenhäuser, Heimversorgung und andere Nutzer segmentiert. Nach Indikation deckt der Markt chronische Nierenerkrankungen (CKD), akute Niereninfektionen, septischen Schock und andere Erkrankungen ab. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika unterteilt. Der Marktbericht umfasst auch die geschtzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Hämodialyse im Zentrum |

| Hämodialyse zu Hause |

| Nächtliche Hämodialyse |

| Andere Dienstleistungstypen |

| Dialysezentren |

| Krankenhäuser |

| Häusliche Pflegeeinrichtungen |

| Andere Endnutzer |

| Chronische Nierenerkrankung (CKD) |

| Akute Niereninfektionen |

| Septischer Schock |

| Andere Indikationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Dienstleistungstyp | Hämodialyse im Zentrum | |

| Hämodialyse zu Hause | ||

| Nächtliche Hämodialyse | ||

| Andere Dienstleistungstypen | ||

| Nach Endnutzer | Dialysezentren | |

| Krankenhäuser | ||

| Häusliche Pflegeeinrichtungen | ||

| Andere Endnutzer | ||

| Nach Indikation | Chronische Nierenerkrankung (CKD) | |

| Akute Niereninfektionen | ||

| Septischer Schock | ||

| Andere Indikationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Hämodialysedienstleistungen?

Die Marktgröße für Hämodialysedienstleistungen beträgt im Jahr 2026 USD 6,44 Milliarden und soll bis 2031 bei einer CAGR von 5,25 % USD 8,32 Milliarden erreichen.

Welcher Dienstleistungstyp führt beim Umsatz mit Hämodialysedienstleistungen?

Die Hämodialyse im Zentrum führte beim Umsatz nach Dienstleistungstyp mit einem Anteil von 85,31 % im Jahr 2025, was zeigt, dass die klinikbasierte Behandlung weiterhin die aktuelle Umsatzgenerierung verankert.

Welche Endnutzereinrichtung wächst in der Dialyseversorgung am schnellsten?

Häusliche Pflegeeinrichtungen sollen bis 2031 mit einer CAGR von 8,52 % wachsen, unterstützt durch Erstattungsunterstützung und stärkere Fernüberwachungswerkzeuge.

Was treibt die langfristige Nachfrage nach Hämodialysedienstleistungen an?

Der größte langfristige Nachfragetreiber ist der wachsende Pool von ESRD- und CKD-Patienten, unterstützt durch wiederkehrenden Behandlungsbedarf und begrenzte Transplantationsverfügbarkeit.

Welche Region führt beim Umsatz und welche wächst am schnellsten?

Nordamerika hielt im Jahr 2025 den größten Anteil mit 38,22 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 7,65 % wachsen wird.

Was ist das wichtigste operative Risiko für Dialyseanbieter?

Die Arbeitsintensität bleibt das wichtigste operative Risiko, da Engpässe bei Nephrologen und Pflegekräften einschränken können, wie viel Kapazität Betreiber tatsächlich in Betrieb nehmen können.

Seite zuletzt aktualisiert am: