Marktgröße und Marktanteil für Dental-Charting-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

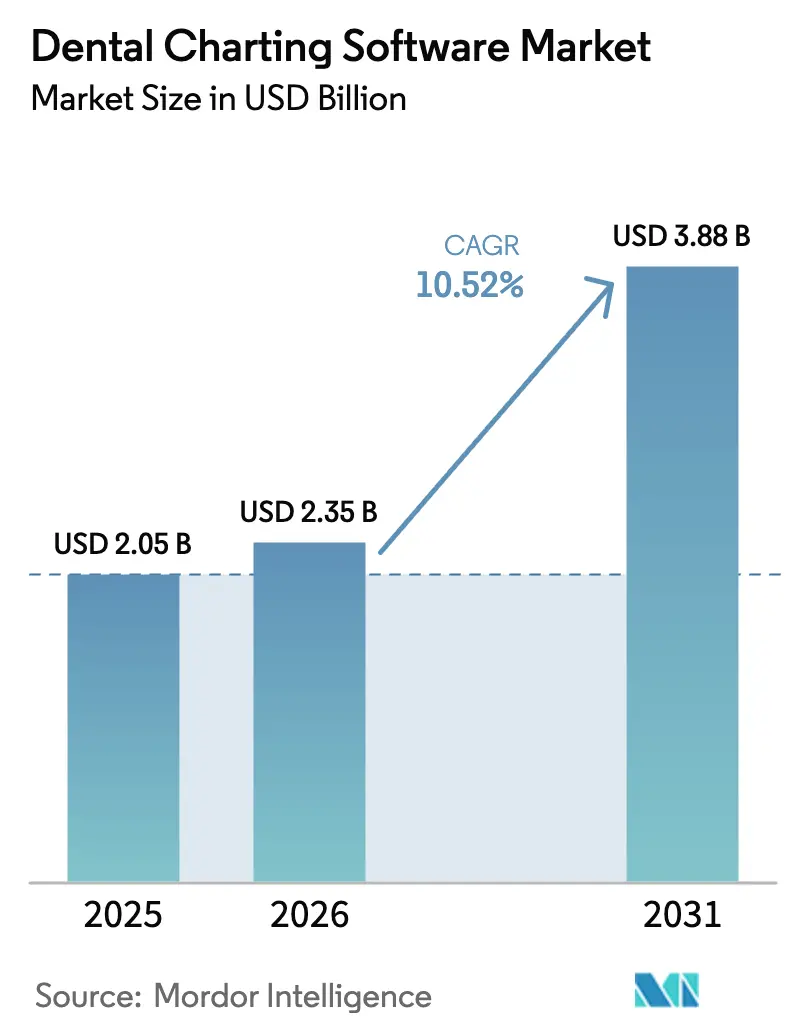

| Marktgröße (2026) | 2.35 Milliarden US-Dollar |

| Marktgröße (2031) | 3.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dental-Charting-Software von Mordor Intelligence

Die Marktgröße für Dental-Charting-Software wird voraussichtlich von USD 2,05 Milliarden im Jahr 2025 auf USD 2,35 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,52 % über den Zeitraum 2026–2031 USD 3,88 Milliarden erreichen.

Die Nachfrage steigt, da Dentalgruppen von lokalen Servern auf Cloud-Plattformen migrieren, von der FDA zugelassene KI-Diagnostik einsetzen und neue Datenaustauschvorschriften wie HL7 FHIR und die Cybersicherheitsanforderungen gemäß Abschnitt 524B einhalten. Cloud-Bereitstellungsmodelle dominieren bereits den Markt für Dental-Charting-Software, und ihr Vorteil vergrößert sich mit der Expansion der Dental-Support-Organisationen (DSOs), da automatische Updates, Echtzeitanalysen und niedrigere Infrastrukturkosten pro Behandlungsplatz die Betriebsmargen verbessern. Funktional verzeichnen KI-gestützte Charting- und Diagnose-Add-ons die schnellste Akzeptanz, da algorithmische Bildanalyse zu einer höheren Fallakzeptanz und höheren Einnahmen führt. Regional gesehen führt Nordamerika beim Umsatz, während Asien-Pazifik das höchste Wachstum verzeichnet, da Regierungen im Golf-Kooperationsrat (GCC), in Indien und in China elektronische Patientenakten in privaten Kliniken vorschreiben.

Wichtigste Erkenntnisse des Berichts

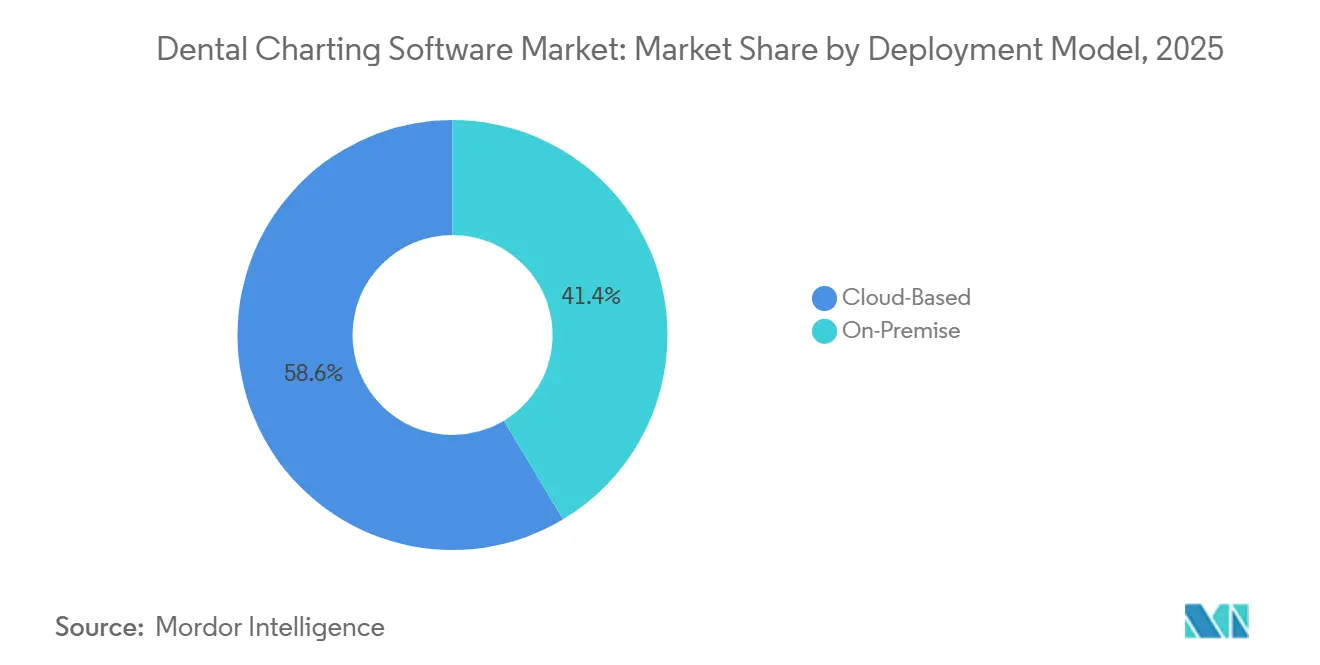

- Nach Bereitstellungsmodell beherrschten Cloud-Plattformen im Jahr 2025 einen Marktanteil von 58,55 % am Markt für Dental-Charting-Software und werden bis 2031 mit einer CAGR von 12,25 % wachsen.

- Nach Funktionalität wird KI-gestütztes Charting und Diagnostik mit einer CAGR von 13,15 % das schnellste Wachstum verzeichnen, während erweitertes Charting und Integration im Jahr 2025 einen Anteil von 46,23 % hielt.

- Nach Endnutzer entfielen im Jahr 2025 40,33 % des Marktvolumens auf Gruppenpraxen, und Dental-Support-Organisationen (DSOs) wachsen bis 2031 mit einer CAGR von 12,25 %.

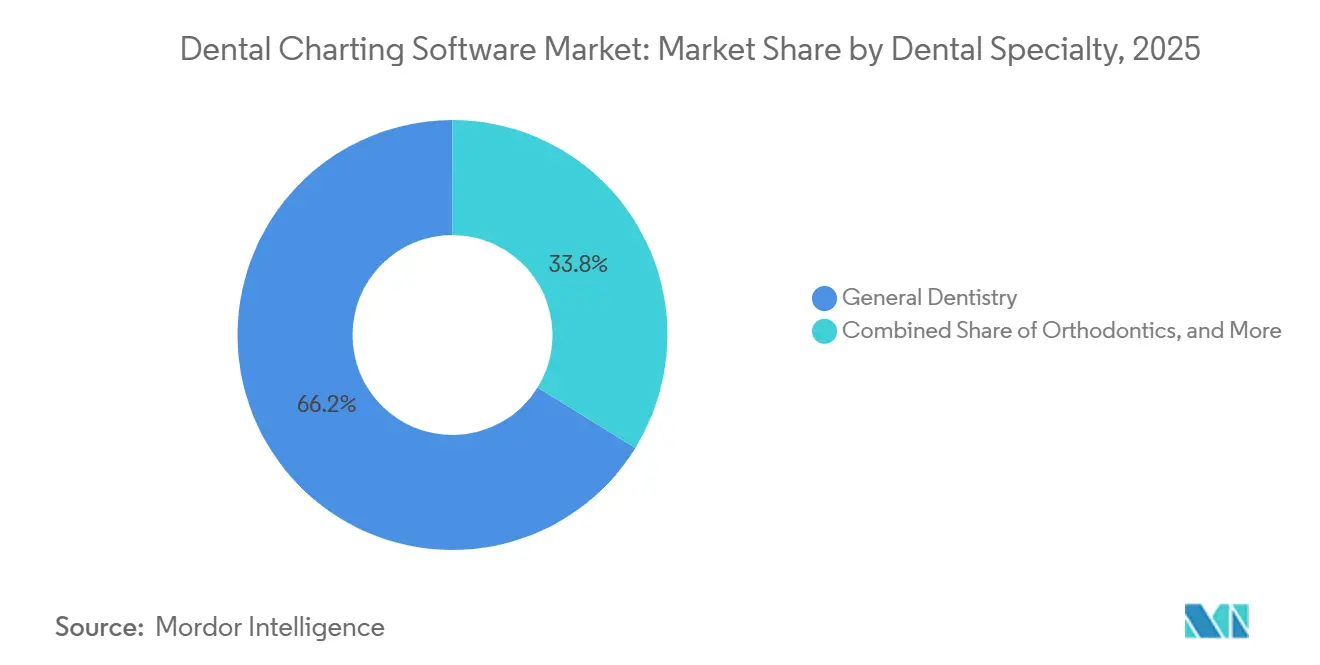

- Nach Dentalfachgebiet wird die Kieferorthopädie bis 2031 voraussichtlich mit einer CAGR von 11,15 % wachsen, vor der allgemeinen Zahnheilkunde mit einer Nachfragebasis von 66,23 % im Jahr 2025.

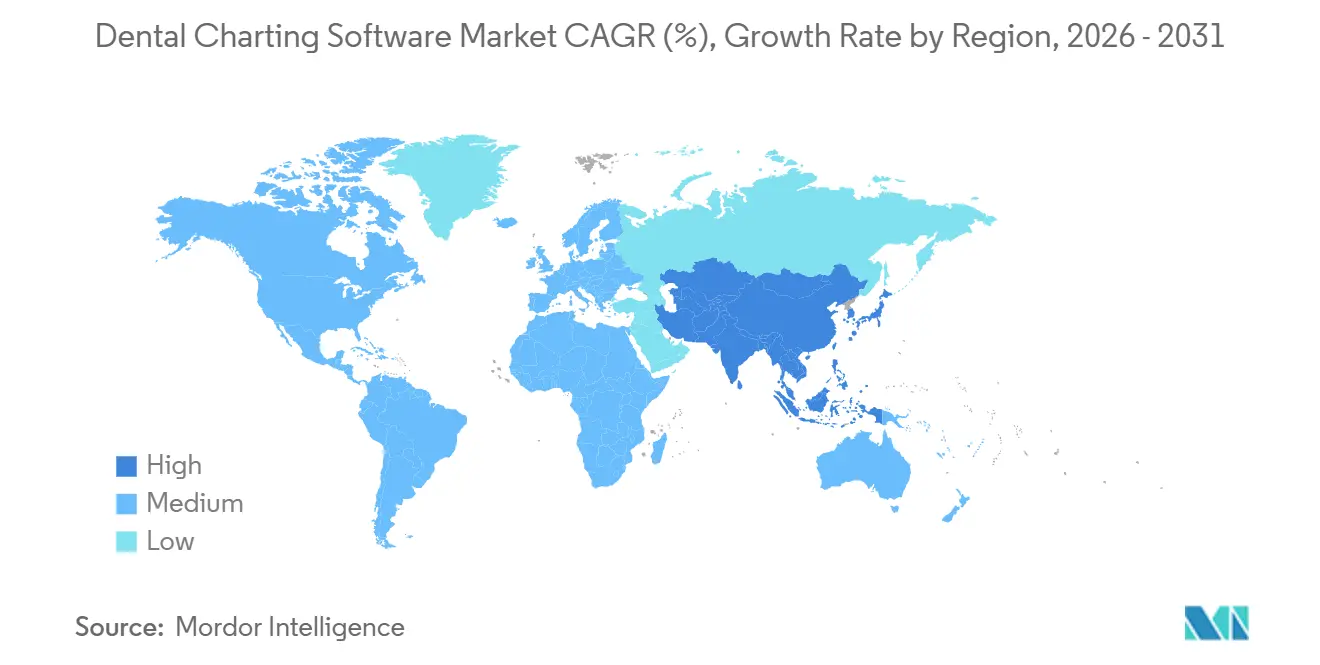

- Nach Geografie wird Asien-Pazifik bis 2031 mit einer CAGR von 12,82 % wachsen und damit die reife Umsatzbasis Nordamerikas von 41,25 % übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Dental-Charting-Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung von lokalen zu Cloud-basierten Dentalplattformen | +2.8% | Nordamerika und Europa führend; Asien-Pazifik beschleunigt | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben für digitale Patientenakten und elektronische Rezepte | +2.1% | Nordamerika, Europa, GCC | Kurzfristig (≤ 2 Jahre) |

| Expansion von Dental-Support-Organisationen | +1.9% | Kernmarkt Nordamerika; Ausweitung auf Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Stuhlseitige Integration von 3D-Bildgebung und CBCT | +1.4% | Einkommensstarke urbane Märkte weltweit | Langfristig (≥ 4 Jahre) |

| KI-gestützte Karieserkennung und automatisches Charting | +1.6% | Frühe klinische Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mobiles Tablet-Charting für Dentalhygienikerinnen und Dentalhygieniker | +0.7% | Global, am stärksten in Nordamerika und Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verlagerung von lokalen zu Cloud-basierten Dentalpraxis-Plattformen

Cloud-Systeme eliminieren Serverhardwarekosten und ermöglichen es DSOs, Multi-Standort-Dashboards in Echtzeit einzusehen. Planet DDS berichtete, dass im Jahr 2025 mehr als die Hälfte der 60 größten US-amerikanischen DSOs seine Denticon-Plattform nutzte, was bestätigt, dass Beschaffungsteams Lösungen mit nachgewiesener Mandantenfähigkeit bevorzugen. Abonnementgebühren zwischen USD 300 und USD 600 pro Anbieter und Monat schrecken Einzelpraxen ab, doch die Kalkulation ändert sich, sobald ein zweiter Standort eröffnet wird, da Fernzugriff und automatische Updates die VPN- und IT-Arbeitskosten ausgleichen.

Regulatorische Vorgaben für digitale Patientenakten und elektronische Rezepte

Das US-amerikanische Büro des Nationalen Koordinators für Gesundheitsinformationstechnologie begann 2024 mit der Durchsetzung von Strafen für Informationsblockierung und verhängte zivilrechtliche Bußgelder von bis zu USD 1 Million pro Verstoß gegen Anbieter, die den elektronischen Datenaustausch einschränken[1]US-amerikanisches Ministerium für Gesundheit und Soziale Dienste, „Informationsblockierung”, HealthIT.gov. Parallel dazu verpflichtet die im Jahr 2024 verabschiedete Verordnung zum Europäischen Gesundheitsdatenraum (EHDS) der Europäischen Union zur grenzüberschreitenden Interoperabilität von Zahnakten bis 2027[2]Europäische Kommission, „Europäischer Gesundheitsdatenraum”, Health.ec.europa.eu. Die GCC-Staaten führen nationale Gesundheitsinformationsaustauschsysteme mit ähnlichen Fristen ein. Anbieter mit zertifizierten HL7-FHIR-Bibliotheken gewinnen einen Compliance-Vorteil, während kleinere Wettbewerber Schwierigkeiten haben, die Anforderungen an die Prüfdokumentation zu erfüllen.

Weltweite Expansion von Dental-Support-Organisationen (DSOs)

Die Analyse von Benesch Law aus dem Jahr 2025 ergab, dass 8 der 10 größten US-amerikanischen DSOs zwischen 2022 und 2025 KI-Diagnostik eingeführt hatten, verglichen mit weniger als 18 % der Einzelpraxen. Guardian Dentistry Partners setzte im Jahr 2025 integrierte KI an mehr als 160 Standorten ein und verkürzte seinen Anbieterverkaufszyklus von 18 Monaten auf 6 Monate durch die Konsolidierung der Beschaffung. Eine solche Größenordnung fördert standardisierte Behandlungsprotokolle und vorhersehbare Margen, die für Private-Equity-Eigentümer attraktiv sind.

KI-gestützte Karieserkennungs- und automatische Charting-Tools erhalten klinische Validierung

Die US-amerikanische FDA ließ zwischen Januar 2024 und Dezember 2025 vier KI-Dentalalgorithmen zu: Pearl, VideaHealth, Denti.AI und Cube Click SMILE Dx. Praxen, die Pearls Second-Opinion-Software nutzten, erkannten im Jahr 2025 37 % mehr Karies pro Patient und steigerten die Produktion pro Patient um 23 %, indem sie Läsionen markierten, die Kliniker auf annotierten Röntgenaufnahmen übersehen hatten. Overjet-Einsätze in DSOs erhöhten die Fallakzeptanzraten um 25 % und demonstrierten einen greifbaren ROI, bevor Versicherer einen eindeutigen CDT-Code vergeben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheit und HIPAA/DSGVO-Compliance | -1.3% | Globale Kontrolle, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte IT-Budgets in Schwellenmärkten | -1.1% | Asien-Pazifik (ohne Japan und Australien), Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Workflow-Unterbrechung bei der Datenmigration | -0.8% | Einzel- und Kleingruppen-Praxen weltweit | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken mit älterer Hardware | -0.9% | Praxen mit Bildgebungsgeräten, die älter als 5 Jahre sind | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Cybersicherheit und HIPAA/DSGVO-Compliance

Abschnitt 524B der Cybersicherheitsleitlinien der US-amerikanischen FDA, der seit Oktober 2023 gilt, verlangt Software-Stücklisten und Zeitpläne für Schwachstellen-Patches bei neuen Einreichungen für Medizinprodukte[3]US-amerikanische Behörde für Lebens- und Arzneimittel, „Cybersicherheit bei Medizinprodukten: Überlegungen zum Qualitätssystem”, FDA.gov. Eine Scoping-Review aus dem Jahr 2024 ergab, dass 88,2 % der digitalen Zahnheilkundeprojekte Datensicherheit als das primäre Risiko nannten, noch vor Haftung und Patienteneinwilligung. HIPAA-Strafen können USD 50.000 pro Patientenakte erreichen, während DSGVO-Bußgelder auf 4 % des weltweiten Umsatzes ansteigen können, was kleine Praxen unter erheblichen finanziellen Druck setzt.

Begrenzte IT-Budgets in Praxen in Schwellenmärkten

Eine brasilianische Studie aus dem Jahr 2024 berichtete, dass nur 21 % der Kliniken auf digitale Radiografie umgestellt hatten, während 52 % noch Filmröntgen verwendeten und 27 % die Bildgebung auslagerten. Dies verdeutlicht die Kapitalhürde, die den Markt für Dental-Charting-Software in Lateinamerika verlangsamt. Ähnliche Budgetobergrenzen gelten in Indien, Indonesien und im subsaharischen Afrika, wo eine monatliche Cloud-Gebühr von USD 300–600 bis zu 10 % des Bruttoumsatzes eines Einzelzahnarztes ausmachen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud führt mit DSO-Dynamik

Cloud-Plattformen erfassten im Jahr 2025 58,55 % des Umsatzes im Markt für Dental-Charting-Software und werden bis 2031 mit einer CAGR von 12,25 % wachsen. Zentralisiertes Hosting eliminiert die Serverwartung und entspricht den Wachstumsstrategien von DSOs, die Multi-Standort-Produktions-Dashboards und schnelle Rollouts für übernommene Kliniken erfordern. On-Premise-Systeme bleiben bei Einzelpraxen bestehen, die eine Einmallizenz und lokale Kontrolle schätzen, doch ihr Anteil sinkt, da Anbieter serverbasierte Updates auslaufen lassen. Die Interoperabilität mit Bildgebungshardware bleibt ein Schmerzpunkt; veraltete Sensoren ohne DICOM-Treiber erfordern häufig Geräteaufrüstungen im Wert von USD 15.000. Compliance erhöht den Druck, da Praxen, die ihre eigenen Server verwalten, Software-Stücklisten und Patch-Protokolle pflegen müssen, um Audits gemäß Abschnitt 524B zu bestehen.

Die regionale Konnektivität beeinflusst ebenfalls die Akzeptanz. In Gebieten, in denen Breitbandausfälle häufig sind, zögern Kliniken, sich auf die Cloud-Verfügbarkeit zu verlassen. Sobald sich ein DSO jedoch auf einen Cloud-Anbieter standardisiert, kippen die Skaleneffekte entschieden zugunsten gehosteter Modelle und verstärken die Anziehungskraft zentralisierter Analysen und automatischer Upgrades. Infolgedessen konsolidiert sich der Markt für Dental-Charting-Software weiterhin um Anbieter mit bewährten mandantenfähigen Architekturen und HIPAA-konformer Notfallwiederherstellungsinfrastruktur.

Nach Funktionalität: KI-Diagnostik beschleunigt den Umsatz pro Patient

Erweiterte Charting- und Integrationsfunktionen hielten im Jahr 2025 einen Anteil von 46,23 %, während KI-gestützte Module bis 2031 mit einer CAGR von 13,15 % wachsen werden – das schnellste Segment des Marktes für Dental-Charting-Software. Pearls von der FDA zugelassene Second-Opinion-Software und Overjets Röntgenaufnahmen-Annotationsmaschinen zeigen, wie algorithmische Erkennung die Akzeptanz restaurativer Behandlungen steigert und den Markt für KI-Lösungen im Bereich Dental-Charting-Software ankurbelt. Praxen betrachten das Abonnement – typischerweise USD 200–400 pro Anbieter und Monat – als Umsatzkatalysator statt als Kostenfaktor, wenn es die Fallakzeptanz um zweistellige Prozentwerte steigert. Einfache Zahndiagramm-Module werden weiterhin in kostenempfindlichen öffentlichen Kliniken eingesetzt, bieten jedoch keine Erweiterbarkeit. Sprachgesteuertes Parodontal-Charting, das von Planet DDS im Februar 2026 eingeführt wurde, reduziert die Dateneingabezeit weiter und ermöglicht es Dentalhygienikerinnen und Dentalhygienikern, sechspunktige parodontale Sondierungen ohne Assistenz durchzuführen, was die Workflow-Effizienz in großen Gruppenpraxen vertieft.

Mobile Charting-Apps schreiten ebenfalls voran, da Tablets gemeinsam genutzte Arbeitsstationen ersetzen und die stuhlseitige Dokumentationszeit verkürzen. Die Erstattung bleibt jedoch der entscheidende Faktor. Sobald die Amerikanische Zahnärztevereinigung separate CDT-Codes für KI-gestützte Diagnosen sichert – voraussichtlich zur Überprüfung im Jahr 2026 –, werden Nachzügler wahrscheinlich schnell konvertieren und eine zweite Welle von Funktions-Upgrades auslösen.

Nach Endnutzer: DSOs verankern das Wachstum

Gruppenpraxen machten im Jahr 2025 40,33 % des Umsatzes aus, aber DSOs werden alle anderen Endnutzer übertreffen und bis 2031 eine CAGR von 12,25 % erzielen. Konsolidatoren bevorzugen Plattformen, die Unternehmens-Dashboards, zentralisierte Abrechnung und enge Integration mit Bildgebungssystemen bieten. Guardian Dentistry Partners ist ein Paradebeispiel: Seine mehr als 160 Standorte setzten im Jahr 2025 KI ein, um die Anbietervariation zu nivellieren, was die mögliche Verkürzung des Verkaufszyklus belegt, wenn Kaufentscheidungen von einzelnen Zahnärzten auf Unternehmens-IT-Ausschüsse verlagert werden. Einzelpraxen sind zahlreich, doch die Migration hinkt hinterher, da monatliche Cloud-Gebühren die typischen IT-Budgetschwellen von 3 % überschreiten. Krankenhäuser und akademische Zentren benötigen HL7-FHIR-Brücken zu Unternehmens-Krankenhausinformationssystemen, während öffentliche Gesundheitskliniken kostengünstige, mehrsprachige Oberflächen bevorzugen, die den Schulungsaufwand für das Personal minimieren.

Nach Dentalfachgebiet: Kieferorthopädie digitalisiert sich am schnellsten

Die allgemeine Zahnheilkunde lieferte im Jahr 2025 66,23 % der Nachfrage. Die Kieferorthopädie wird jedoch voraussichtlich mit einer CAGR von 11,15 % wachsen. Workflows für transparente Aligner sind auf Echtzeit-3D-Modellierung und mobile Falleinreichung angewiesen – Anforderungen, die mit vielen älteren On-Premise-Systemen nicht kompatibel sind. Straumanns ClearCorrect Virtuo Vivo, das 2024 aktualisiert wurde, ermöglicht es Kieferorthopäden, Fälle direkt von stuhlseitigen Tablets aus einzureichen und KI-generierte Behandlungspläne zu überprüfen. 3Shape und Planmeca verbinden gleichermaßen CBCT-Bildgebung, kephalometrische Analyse und Behandlungssimulation in einheitlichen Suiten und schärfen die Nachfrage nach fachspezifischem Charting. Parodontologie und Endodontie hinken hinterher, da die Patientenvolumina geringer sind, doch Anbieter bündeln nun Sondierungstiefenerfassung und Kanallängenrechner, um Nischenmodule zugänglicher zu machen.

Geografische Analyse

Nordamerika machte im Jahr 2025 41,25 % des Umsatzes aus, angetrieben durch die Durchdringung privater Krankenversicherungen und die DSO-Konsolidierung. In den Vereinigten Staaten, wo 77 % der Einwohner im Jahr 2024 eine Zahnversicherung hatten, werden elektronische Patientenakten gefördert, um die Abwicklung von Ansprüchen zu beschleunigen. Kanada erlegt Datenschutzregeln gemäß PHIPA auf, sodass Anbieter lokale Rechenzentren unterhalten, um Provinzverträge zu gewinnen. Mexikos Zahntourismuskliniken verwenden zweisprachiges Charting, um englischsprachige Behandlungspläne für US-amerikanische Patienten auszustellen und gleichzeitig die spanischsprachigen Anforderungen der Regulierungsbehörden zu erfüllen. Das Wachstum in Nordamerika verlangsamt sich, da die städtische Sättigung zunimmt, was Anbieter dazu veranlasst, ihren Fokus auf Versorgungslücken im ländlichen Raum zu verlagern.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 12,82 % bis 2031. GCC-Vorgaben, wie Dubais NABIDH, verlangen, dass jede zugelassene Zahnarztpraxis bis 2026 in ein nationales Gesundheitsinformationsaustauschsystem integriert wird. Compliance-Fristen veranlassen Privatpraxen, von veralteter Software auf Cloud-Plattformen mit zertifizierten HL7-FHIR-Endpunkten umzusteigen. In Indien und China steigern wachsende städtische Mittelschichten die privaten Zahnarztbesuche, und Ketten wie Clove Dental setzen Cloud-Charting ein, um Protokolle über mehr als 100 Standorte hinweg zu vereinheitlichen. Die Zuverlässigkeit des Breitbands schränkt die Akzeptanz im ländlichen Raum weiterhin ein, doch mobile Hotspots und Offline-Synchronisierungsfunktionen verringern die Hürde schrittweise.

Europa zeigt eine reife, aber ungleichmäßige Akzeptanz. Die EHDS-Verordnung verpflichtet zur grenzüberschreitenden gemeinsamen Nutzung von Zahnakten bis 2027 und drängt Anbieter dazu, Datenmodelle für länderübergreifende DSO-Gruppen zu harmonisieren. Sprachlokalisierung und fragmentierte Erstattungsregelungen erhöhen die Markteinführungskosten, doch deutsche, französische und britische Kliniken sind weiterhin bereit, für KI-Module zu zahlen, die die Verteidigung gegen Kunstfehlerklagen unterstützen. Südamerika hinkt hinterher; nur 21 % der brasilianischen Kliniken nutzten im Jahr 2024 digitale Radiografie, und neue bundesstaatliche Telemedizin-Zahnheilkunde-Regeln wurden uneinheitlich auf kommunaler Ebene umgesetzt. Argentiniens Währungsvolatilität dämpft Kapitalinvestitionen, obwohl einige auf Expatriates ausgerichtete Praxen zweisprachiges Charting für Medizintouristen einsetzen.

Wettbewerbslandschaft

Der Markt für Dental-Charting-Software ist fragmentiert, ohne dass ein einzelner Anbieter eine dominante Kontrolle ausübt. Henry Scheins Dentrix-Familie bedient mehr als 50.000 überwiegend Einzelpraxen und nutzt sein Vertriebsnetzwerk für Verbrauchsmaterialien, um Software zu verkaufen. Planet DDS hingegen konzentriert sich auf DSOs: Mehr als die Hälfte der 60 größten Gruppen nutzte im Jahr 2025 seine Denticon-Cloud-Plattform. Open Dental bleibt eine beliebte Open-Source-Wahl in preissensiblen Märkten, obwohl die gemeinschaftsgeführte Entwicklung schnelle regulatorische Updates erschwert. Curve Dental und tab32 differenzieren sich durch Cloud-native Stacks, die Terminplanung, Zahlungen und Patientenkommunikation unter einem Login vereinen.

Die Cybersicherheitsregeln gemäß Abschnitt 524B der US-amerikanischen FDA schaffen einen regulatorischen Schutzwall. Anbieter mit etablierten Qualitätssystemteams können Software-Stücklisten dokumentieren und neue 510(k)-Zulassungen leichter erlangen als Start-ups, was den Wettbewerb verschärft. KI-Innovatoren Pearl, Overjet und VideaHealth preisen ihre Module als Umsatzenabeler statt als Kostenstellen, doch die Erstattung durch Kostenträger bleibt der entscheidende Faktor. Das größte Potenzial besteht bei Gruppenpraxen mit 4 bis 10 Standorten, denen die Verhandlungsmacht von DSOs fehlt, die aber dennoch Unternehmens-Dashboards wünschen, was die Tür für modulare Cloud-Angebote im mittleren Preissegment öffnet.

Marktführer der Dental-Charting-Software-Branche

ABELDent

Carestream Dental

Curve Dental

Planet DDS (Denticon)

QSIDental

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Planet DDS führte KI-Sprach-Parodontal-Charting ein, das erste sprachgesteuerte parodontale Charting-Tool innerhalb von Denticon, das eine freihändige sechspunktige Sondierung in DSOs mit mehreren Standorten ermöglicht.

- April 2025: XDENT veröffentlichte eine aktualisierte Praxisverwaltungssuite mit 3D-Charting und verbesserten Workflows zur Patienteneinbindung.

Umfang des globalen Marktberichts für Dental-Charting-Software

Gemäß dem Berichtsumfang ist Dental-Charting-Software ein digitales Werkzeug, das von Zahnmedizinern verwendet wird, um Daten zur oralen Gesundheit von Patienten zu erfassen, zu visualisieren und zu verwalten. Es ersetzt traditionelle Papierkarteikarten durch interaktive Diagramme, die Zahnzustände, Behandlungen und Eingriffe verfolgen. Durch die Integration mit Praxisverwaltungssystemen verbessert es die Genauigkeit, optimiert Arbeitsabläufe und verbessert die Patientenkommunikation.

Die Marktsegmentierung für Dental-Charting-Software umfasst Bereitstellungsmodell, Funktionalität, Endnutzer, Dentalfachgebiet und Geografie. Nach Bereitstellungsmodell ist der Markt in Cloud-basiert und On-Premise segmentiert. Nach Funktionalität ist der Markt in Basis-Charting, erweitertes Charting und Integration, KI-gestütztes Charting und Diagnostik sowie mobile Charting-Apps für Tablets segmentiert. Nach Endnutzer ist der Markt in Zahnarztpraxen, Dental-Support-Organisationen (DSOs), Krankenhäuser und akademische Zentren sowie öffentliche Gesundheitskliniken segmentiert. Nach Dentalfachgebiet ist der Markt in allgemeine Zahnheilkunde, Kieferorthopädie, Parodontologie, Endodontie sowie Mund-, Kiefer- und Gesichtschirurgie segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Marktwert (in USD) für die oben genannten Segmente.

| Cloud-basiert |

| On-Premise |

| Basis-Charting |

| Erweitertes Charting und Integration |

| KI-gestütztes Charting und Diagnostik |

| Mobile Charting-Apps für Tablets |

| Zahnarztpraxen |

| Dental-Support-Organisationen (DSOs) |

| Krankenhäuser und akademische Zentren |

| Öffentliche Gesundheitskliniken |

| Allgemeine Zahnheilkunde |

| Kieferorthopädie |

| Parodontologie |

| Endodontie |

| Mund-, Kiefer- und Gesichtschirurgie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bereitstellungsmodell | Cloud-basiert | |

| On-Premise | ||

| Nach Funktionalität | Basis-Charting | |

| Erweitertes Charting und Integration | ||

| KI-gestütztes Charting und Diagnostik | ||

| Mobile Charting-Apps für Tablets | ||

| Nach Endnutzer | Zahnarztpraxen | |

| Dental-Support-Organisationen (DSOs) | ||

| Krankenhäuser und akademische Zentren | ||

| Öffentliche Gesundheitskliniken | ||

| Nach Dentalfachgebiet | Allgemeine Zahnheilkunde | |

| Kieferorthopädie | ||

| Parodontologie | ||

| Endodontie | ||

| Mund-, Kiefer- und Gesichtschirurgie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Dental-Charting-Software im Jahr 2026?

Die Marktgröße für Dental-Charting-Software wird im Jahr 2026 auf USD 2,35 Milliarden geschätzt.

Welche CAGR wird der Markt bis 2031 verzeichnen?

Der Markt wird voraussichtlich von 2026 bis 2031 eine CAGR von 10,52 % verzeichnen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-basierte Plattformen werden mit einer CAGR von 12,25 % wachsen und On-Premise-Systeme übertreffen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Staatliche Vorgaben für elektronische Patientenakten und die rasche Expansion privater Kliniken treiben die Nachfrage in Asien-Pazifik mit einer CAGR von 12,82 % an.

Wie beeinflusst KI die Akzeptanz?

Von der FDA zugelassene KI-Tools verbessern die Karieserkennung und die Fallakzeptanz und fördern eine CAGR von 13,15 % für KI-gestützte Funktions-Upgrades.

Seite zuletzt aktualisiert am: