Marktgröße und Marktanteil für dentales CAD

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

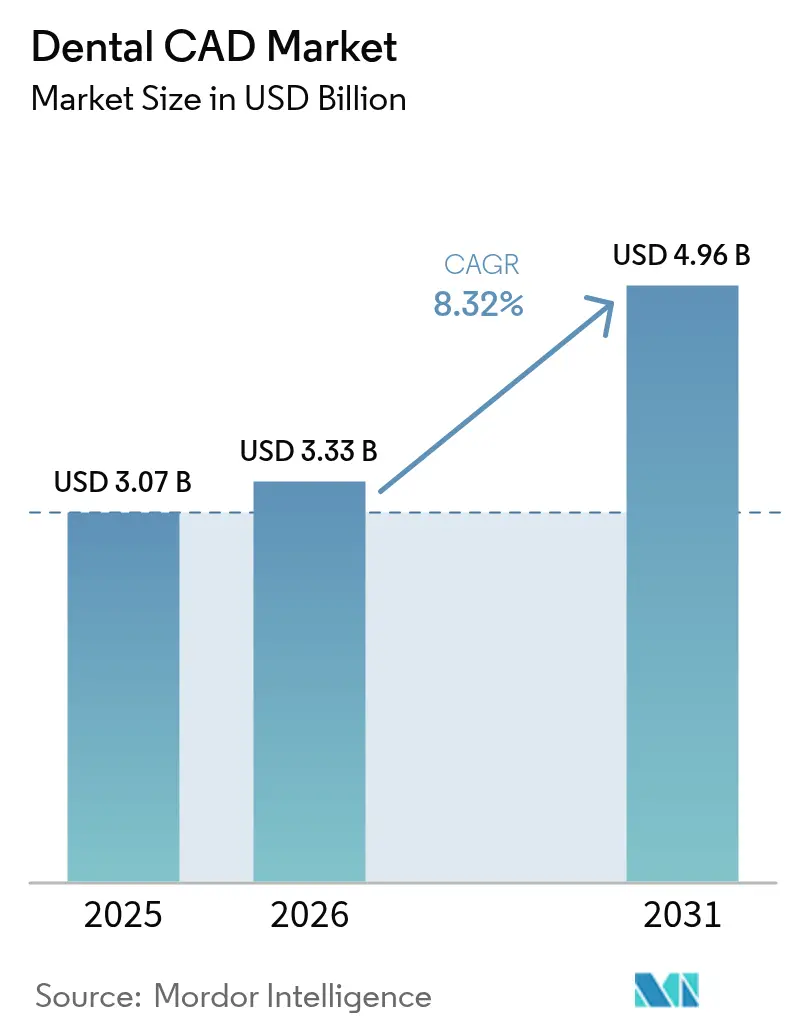

| Marktgröße (2026) | 3.33 Milliarden US-Dollar |

| Marktgröße (2031) | 4.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für dentales CAD von Mordor Intelligence

Die Marktgröße für dentales CAD wird voraussichtlich von USD 3,07 Milliarden im Jahr 2025 auf USD 3,33 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,32 % über den Zeitraum 2026–2031 USD 4,96 Milliarden erreichen.

Das Wachstum beruht auf dem beschleunigten Übergang von analogen Laboren zu durchgängigen digitalen Arbeitsabläufen, die Kronendesign-zu-Lieferzyklen von Stunden auf Minuten verkürzen und dabei Genauigkeit auf Mikrometerebene bewahren. Schichten künstlicher Intelligenz (KI) automatisieren nun das Restaurationsdesign, schlagen Verbinder, Emergenzprofile und Okklusalkontakte in Echtzeit vor und reduzieren den manuellen CAD-Zeitaufwand pro Fall um zwei Drittel. Die Kommoditisierung der Hardware verlagert den Wettbewerbsvorteil hin zu Software-Ökosystemen, die intraorale Scanner, Cloud-Kollaborationsportale und chairside-Fräseinheiten vereinen. Die demografische Alterung, die zunehmende Akzeptanz von Implantaten und die globale DSO-Konsolidierung verankern das langfristige Wachstum weiter, da große Praxisnetzwerke Beschaffung und Schulung über Hunderte von Standorten hinweg standardisieren. Europa behauptet seine Führungsposition durch strenge Qualitätsstandards und frühe digitale Akzeptanz, während Asien-Pazifik die steilste Wachstumskurve aufweist, da Investitionen in die Gesundheitsinfrastruktur mit wachsender Kaufkraft der Patienten zusammenfallen.

Wichtigste Erkenntnisse des Berichts

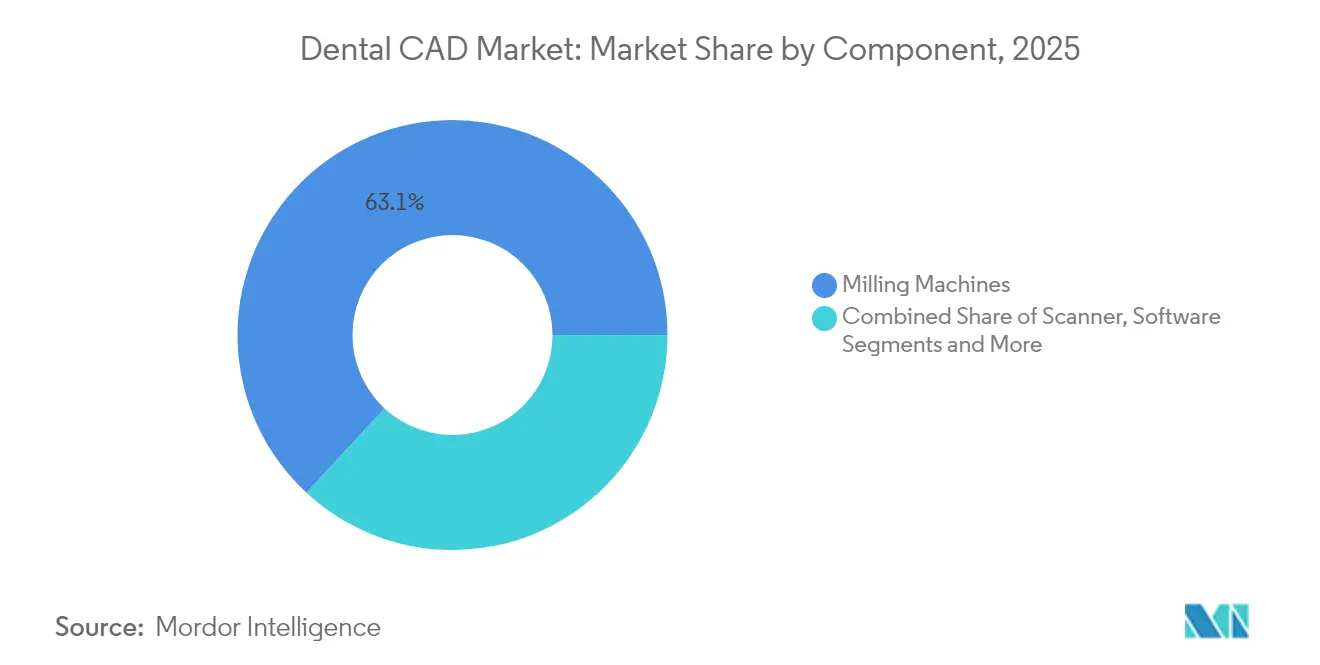

- Nach Komponente führten Fräsmaschinen im Jahr 2025 mit einem Umsatzanteil von 63,12 %; Software wird voraussichtlich von 2026 bis 2031 eine CAGR von 9,48 % verzeichnen.

- Nach Endnutzer hielten Dentallabore im Jahr 2025 einen Marktanteil von 42,05 %, während Zahnkliniken und Krankenhäuser bis 2031 mit einer CAGR von 10,05 % wachsen sollen.

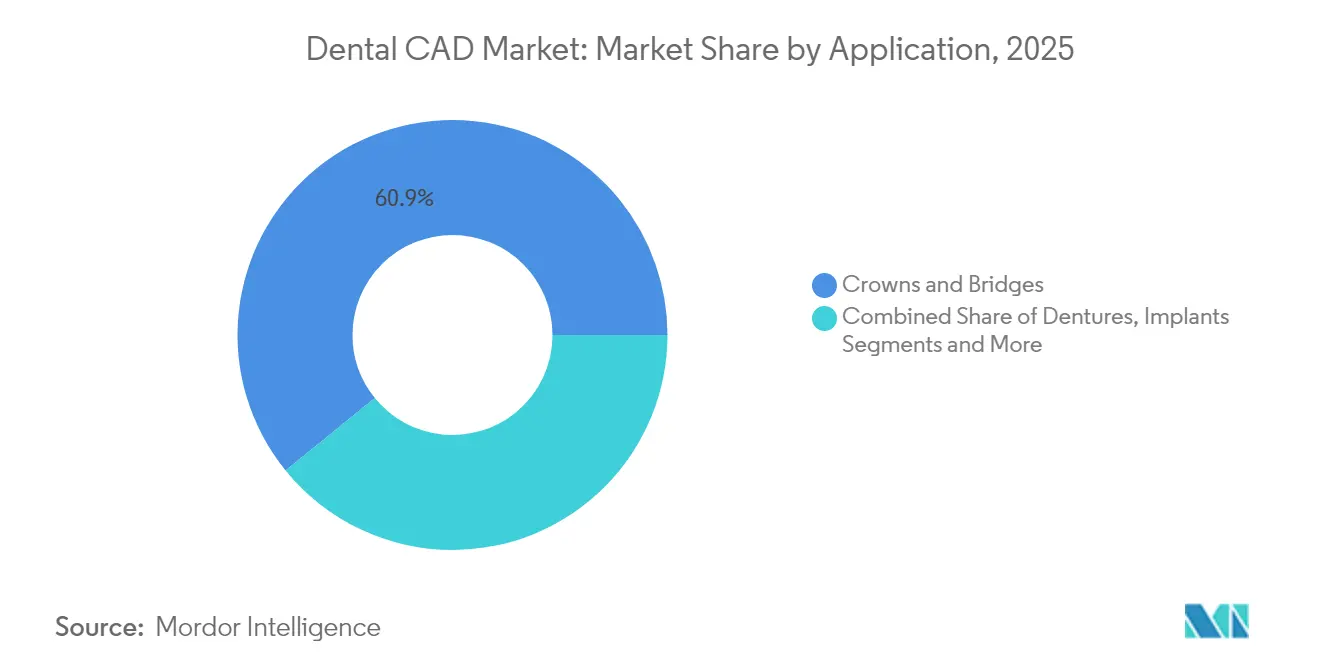

- Nach Anwendung erzielten Kronen und Brücken im Jahr 2025 einen Umsatzanteil von 60,85 %; Implantate sind das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 10,62 % bis 2031.

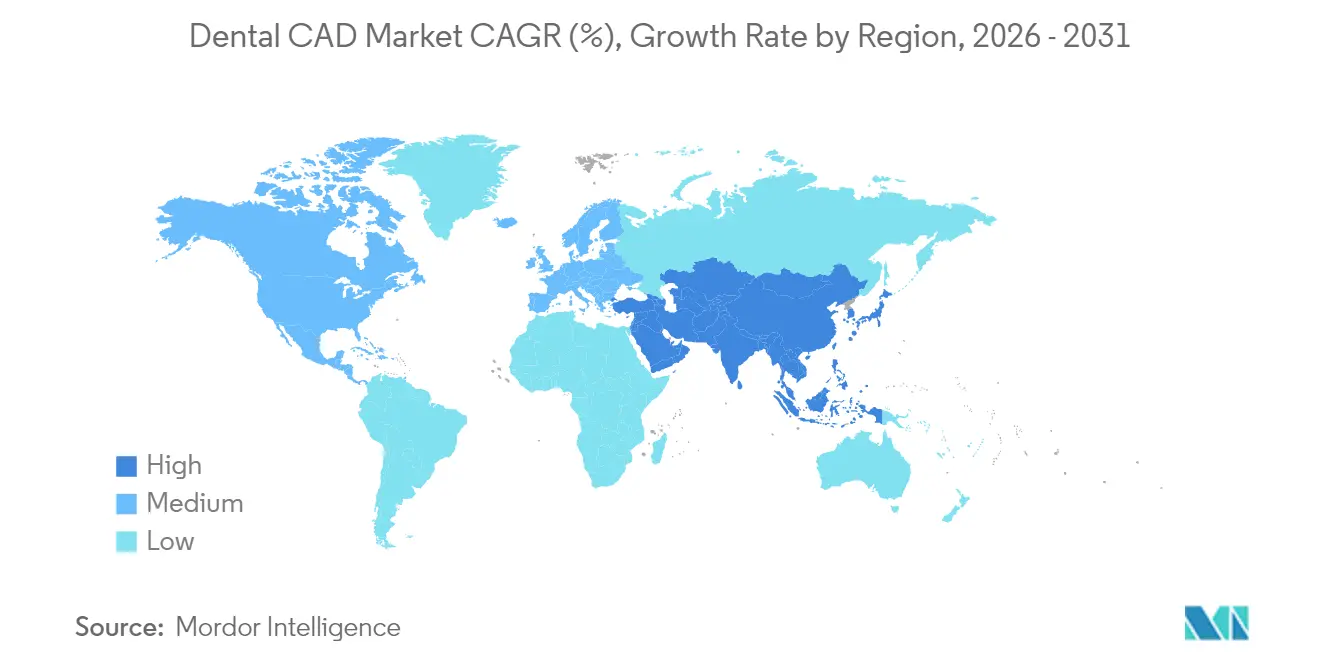

- Nach Geografie entfiel auf Europa im Jahr 2025 ein Umsatzanteil von 32,20 %, während die Region Asien-Pazifik bis 2031 eine CAGR von 11,08 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für dentales CAD

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz digitaler Chairside-Arbeitsabläufe | +2.1% | Global, mit Nordamerika & Europa als Vorreiter | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz restaurativer & prothetischer Eingriffe | +1.8% | Global, mit dem höchsten Wachstum in APAC | Langfristig (≥ 4 Jahre) |

| Kosten- & Zeiteffizienz gegenüber konventionellen Techniken | +1.5% | Global, insbesondere in Praxen mit hohem Volumen | Kurzfristig (≤ 2 Jahre) |

| Integration mit intraoralen Scanner- & 3D-Druck-Ökosystemen | +1.3% | Nordamerika & Europa, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| KI-gesteuertes generatives Design für komplexe Restaurationen | +0.9% | Zunächst Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| DSO-Einführung standardisierter CAD-Plattformen | +0.7% | Vorwiegend Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz digitaler Chairside-Arbeitsabläufe

Same-Day-Dentistry ist heute greifbar, da Chairside-Systeme intraorale Scanner, KI-gestützte CAD-Engines und Vier-Achs-Fräsen in einem einzigen Behandlungstermin verbinden. Praxen, die eine zweite Fräse einsetzen, berichten innerhalb von vier Monaten von einer Produktionssteigerung von 145 %, da die durchschnittlichen monatlichen Einheiten von 13,3 auf 27,5 steigen. Patienten zeigen eine starke Präferenz für Einzel-Sitzungs-Kronen, wobei 85 % den Komfort schätzen und die Hälfte einem Aufpreis zustimmt. Scanner-Aufnahmeraten von 1,3 Sekunden und eine Akzeptanzrate von 94 % für KI-vorgeschlagene Designs reduzieren klinische Engpässe weiter. Dennoch müssen Praxen Scannen, Design, Nesting und Fräsen synchronisieren und dabei Infektionsschutzprotokolle und Abrechnungscodes einhalten.

Zunehmende Prävalenz restaurativer & prothetischer Eingriffe

Der Anteil der Erwachsenen ab 65 Jahren wächst in jeder großen Volkswirtschaft und erhöht die restaurativen Arbeitslasten, die von der CAD-Präzision profitieren. Vollbogen-Implantatplanungen kombinieren Cone-Beam-CT mit parametrischen Bibliotheken, um Implantate innerhalb von ±50 µm der vorgesehenen Achsen zu platzieren. Chirurgen setzen zunehmend 3D-gedruckte Titannetze ein, die durch CAD geformt werden, um die gesteuerte Knochenregeneration zu lenken, die Porenbreite an die Vaskularisierungsanforderungen anzupassen und die Materialkosten gegenüber gefrästen Alternativen zu senken. Module für digitales Smile-Design überlagern Gesichtsscans mit intraoralen Daten und ermöglichen Farbsimulation und Okklusionskartierung vor irreversiblem Bohren. Die Integration von Photogrammetriegeräten erweitert den Datenreichtum weiter und ermöglicht die Bisserfassung bei offenen Löffelabformungen ohne Schienen.

Kosten- & Zeiteffizienz gegenüber konventionellen Techniken

Vollständige Chairside-Systeme kosten USD 75.000–200.000 und umfassen Scanner, Software und Fräshardware. Praxen, die 30 Kronen pro Monat erreichen, amortisieren die Investition innerhalb von 24 Monaten, sobald Laborgebühren, Versandkosten und Nacharbeitsaufwand herausgerechnet werden. Chairside-Arbeitsabläufe eliminieren zudem die zweiwöchige Verzögerung durch physische Abformungen und Harzmodelle, verbessern die Fallakzeptanz und reduzieren Folgetermine. Die Materialkosten für In-House-Kronen betragen durchschnittlich 17 % der externen Laborrechnungen, wobei KI-Routinen den manuellen Designaufwand um 40 Minuten pro Einheit reduzieren. Praxen mit geringem Volumen setzen hingegen auf Leasing- oder Pay-per-Use-Modelle, die das Obsoleszenzrisiko neutralisieren.

KI-gesteuertes generatives Design für komplexe Restaurationen

Die Integration künstlicher Intelligenz stellt den transformativsten Trend im Bereich dentales CAD dar, wobei generative Designalgorithmen komplexe Restaurationsgeometrien automatisieren und dabei klinische Anforderungen und ästhetische Präferenzen wahren. Die FDA-Zulassung von VideaHealth für über 30 KI-Algorithmen markiert die größte behördliche Genehmigung in der Geschichte der dentalen KI und ermöglicht die automatisierte Erkennung und Behandlungsplanung für nahezu jeden Krankheitszustand in der Zahnmedizin. KI-gestützte Designwerkzeuge erzielen eine Akzeptanzrate von 94 % für automatisch generierte Kronengeometrien und reduzieren den Designaufwand durch manuelle Prozesse, während die Konsistenz zwischen verschiedenen Technikern verbessert wird. Die Technologie geht über einfache Automatisierung hinaus und umfasst prädiktive Fähigkeiten, wobei KI-Systeme patientenspezifische Faktoren wie Okklusionsmuster, Materialeigenschaften und langfristige Verschleißcharakteristika analysieren. Durch maschinelles Lernen trainierte Algorithmen auf der Basis Tausender erfolgreicher Restaurationen können optimale Designparameter für spezifische klinische Szenarien identifizieren. Die Integrationsherausforderung besteht darin, KI-generierte Designs anhand klinischer Ergebnisse zu validieren, was den Einsatz unabhängiger Datensätze erfordert, um algorithmische Verzerrungen zu verhindern und die diagnostische Genauigkeit sicherzustellen.[1]Food and Drug Administration, "Enossale Dentalimplantate und enossale Dentalimplantat-Abutments – Leistungskriterien für den sicherheits- und leistungsbasierten Zulassungsweg," Federal Register, federalregister.gov

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten | -1.2% | Global, insbesondere kleinere Praxen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattung für CAD/CAM-Restaurationen | -0.8% | Vorwiegend Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- & Dateninteroperabilitätsrisiken | -0.6% | Global, mit strengeren EU-Vorschriften | Langfristig (≥ 4 Jahre) |

| Qualifikationslücke bei Technikern in der parametrischen Modellierung | -0.4% | Global, stärker ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten

Ein Premium-Chairside-Paket kann USD 150.000 übersteigen und wird über drei bis fünf Jahre abgeschrieben, was kleinere Praxen dazu zwingt, Kreditraten gegen schwankende Fallvolumina abzuwägen. Jährliche Serviceverträge und Software-Abonnements schlagen mit 20–30 % der Listenpreise zu Buche, während häufige Firmware-Updates Hardware-Upgrades erforderlich machen können. Leasing, Umsatzbeteiligungsvereinbarungen und Design-as-a-Service-Portale sind entstanden, um die Belastung abzufedern, doch jedes Modell bringt seine eigene Margenerosion und Fragen zur Datensouveränität mit sich.

Begrenzte Erstattung für CAD/CAM-Restaurationen

Versicherungstarife unterscheiden selten zwischen Laborkronen und Same-Day-CAD-Einheiten, wodurch zusätzliche Material- und Gerätekosten auf die Patienten übertragen werden. Chairside-Einheiten sind daher auf Gebiete mit Privatleistungen oder Premium-Patientensegmente ausgerichtet. Die Compliance erhöht den Aufwand weiter: Digitale Prüfungen erfordern in einigen Bundesstaaten die Speicherung von STL-, Scan- und Fräsprotokollen für bis zu 10 Jahre. Berufsverbände setzen sich bei Versicherern für neue CDT-Codes ein, die die nachweisliche Reduzierung von Nacharbeiten und Sekundärkaries widerspiegeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software gewinnt an Wert, während Hardware reift

Fräseinheiten hielten im Jahr 2025 einen Marktanteil von 63,12 % am Markt für dentales CAD und unterstreichen damit die Unverzichtbarkeit subtraktiver Arbeitsabläufe für endgültige Zirkonoxid- und Hybridkeramik-Restaurationen. Einstiegsfräsen sind für USD 20.000–50.000 erhältlich, Mittelklassemodelle für USD 50.000–100.000 und Flaggschiff-Fünf-Achs-Systeme für USD 100.000–150.000, sodass Kliniker die Kapazität an den Patientendurchsatz anpassen können. Der Scanner-Durchsatz stieg gegenüber der letzten Hardware-Generation um 53 %, erfasst Vollbogendaten in unter 40 Sekunden und segmentiert Randlinien vorab mittels eingebetteter KI.

Software ist jedoch die am schnellsten wachsende Komponente mit einer CAGR von 9,48 %. Anbieter schwenken auf Abonnement- und Cloud-Lizenzpakete um, die Cashflows glätten und gleichzeitig ihre KI-Modelle kontinuierlich aktualisieren. Exocads DentalCAD 3.2 lieferte KI-Design zur automatischen Generierung von Kronenbibliotheken, während 3Shape Automate nun rund 94 % der Kronendesigns ohne Technikerkorrekturen abschließt. Über das Design hinaus integrieren Plattformen Fallverfolgung, Fernfreigabe und KPI-Dashboards, sodass Mehrstandortgruppen Rundungsfehler und Durchlaufzeitdeltas vergleichen können. Offene API-Philosophien verbreiten sich ebenfalls, um Nischen-Startups anzusprechen, die KI-Randlinienerkennung oder Farbabgleichalgorithmen liefern, und vertiefen so die Ökosystembindung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Labore behalten die Skalierung, Kliniken streben nach Chairside-Geschwindigkeit

Dentallabore machten im Jahr 2025 42,05 % des Umsatzes aus, angetrieben durch industrielle Fräsen, Sinteröfen und Technikerkompetenz, die die Herstellung von mehrgliedrigen Brücken und komplexen anatomischen Schattierungen ermöglicht. Labore nutzen Roboterbeladung und 24-Stunden-Schichten, um Lieferfenster am nächsten Tag einzuhalten, und bündeln häufig Designdienstleistungen, sodass Zahnärzte nur Scandaten liefern müssen. Dennoch investieren Dentallabore im Markt für dentales CAD stark in KI-basiertes Nesting und automatische Sinterplanung, um der Chairside-Konkurrenz entgegenzuwirken.

Zahnkliniken und Krankenhäuser sind das am schnellsten wachsende Endnutzersegment mit einer CAGR von 10,05 %. Chairside-Systeme verkürzen Behandlungspläne, steigern die Patientenzufriedenheit und eliminieren Frachtkosten. Die Margenrealisierung steigt, sobald Kliniken 25–30 Kronen pro Monat überschreiten, was Praxen mit hohem Volumen dazu veranlasst, Fräs- und Glasureinheiten zu internalisieren. Universitätskliniken nutzen inzwischen interne CAD-Suiten für Forschungsversuche, passen Gerüstdesigns für das Tissue Engineering an und produzieren chirurgische Führungen für maxillofaziale Rekonstruktionen.

Nach Anwendung: Implantate übertreffen Kronen beim Wachstumstempo

Kronen und Brücken erzielten im Jahr 2025 einen Marktanteil von 60,85 % am Markt für dentales CAD und spiegeln damit die grundlegende Bedeutung von Einzelzahnrestaurationen in der täglichen Praxis wider. KI-Bibliotheken umfassen nun über 10.000 Morphologievorlagen, die mit Farbempfehlungsmaschinen kombiniert werden und es Berufsanfängern ermöglichen, ästhetische Kronen auf dem Niveau erfahrener Keramiker herzustellen.

Implantate sind zwar in absoluten Umsatzzahlen kleiner, wachsen jedoch mit einer CAGR von 10,62 %. Planungsmodule integrieren CBCT-Knochendichte-Heatmaps und Nervenkanalvisualisierungen, um sichere Insertionskorridore zu kartieren. Sofortbelastungsfälle profitieren von schleimhautgestützten Führungen, die über Nacht 3D-gedruckt werden und provisorische Kronen innerhalb von vier Stunden nach der Operation liefern. Über traditionelle Implantate hinaus gestalten CAD-Arbeitsabläufe auch patientenspezifische Zygomatikaimplantate und poröse Titannetze für die Kammaugmentation und erweitern so den Anwendungsbereich der Implantate in rekonstruktive Nischen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa behielt im Jahr 2025 einen Umsatzanteil von 32,20 % am Markt für dentales CAD dank erheblicher Erstattungsleistungen, strenger CE-Kennzeichnungsdisziplin und früher Akzeptanz intraoraler Scanner in Deutschland, dem Vereinigten Königreich und Frankreich. CE-Konformitätsroutinen treiben kontinuierliche Software-Validierungszyklen an und zwingen Anbieter, iterative Updates und Datenschutzmaßnahmen einzuführen. Die Konsolidierung unter kontinentalen Laboren fördert standardisierte Produktionspipelines, die Fünf-Achs-Fräsen und Mehrkammer-Sinteröfen nutzen und den Arbeitsaufwand pro Einheit reduzieren. Die alternde Bevölkerung treibt die Nachfrage nach Prothetik in die Höhe und festigt das langfristige Volumenwachstum.

Die Region Asien-Pazifik ist der Wachstumsspitzenreiter mit einer prognostizierten CAGR von 11,08 % bis 2031. China und Indien investieren Kapital in kommunale Mundgesundheitskliniken, während große private Ketten implantatfokussierte Zentren eröffnen, die Same-Day-Kronen bewerben. Inländische Hardwarehersteller liefern nun Mittelklasse-Scanner und -Fräsen zu 20–30 % niedrigeren Preisen als europäische Importe und steigern die Erschwinglichkeit ohne Einbußen bei der Grundpräzision. Die Regierungen Japans und Südkoreas subventionieren KI-gestützte Diagnoseprojekte und ermöglichen hybride Cloud-Architekturen, die strengen Gesetzen zur Lokalisierung von Patientendaten entsprechen. Schulung bleibt ein Engpass, weshalb Anbieter zertifizierte Akademien in Bangkok und Shenzhen betreiben, um das Onboarding von Klinikern zu beschleunigen.

Nordamerika präsentiert eine reife, aber dennoch dynamische Marktlandschaft. DSOs bündeln Einkaufsmacht und zwingen Anbieter in nationale Ausschreibungsverträge, die Hardware, Lizenzplätze und Service-SLAs bündeln. FDA-Zulassungen für KI-Design- und Diagnosemodule nehmen zu, aber Erstattungsrahmen hinken hinterher, was Praxen dazu veranlasst, CAD-Kronen als Premium-Wahlleistungen zu vermarkten. Die Einhaltung der Datensicherheit gemäß HIPAA und staatlichen Datenschutzverletzungsgesetzen verpflichtet Cloud-Anbieter, Zero-Knowledge-Verschlüsselung und redundante Backups innerhalb kontinentaler Grenzen einzusetzen. Die Marktfokuspunkte haben sich daher von der reinen Akzeptanz hin zu Interoperabilität, Betriebszeit und analysegestützten ROI-Kennzahlen verschoben.

Wettbewerbslandschaft

Der Markt für dentales CAD weist eine moderate Konzentration auf, wobei die fünf größten Anbieter schätzungsweise die Hälfte des Jahresumsatzes kontrollieren und dabei zwischen etablierten Herstellern und KI-zentrierten Neueinsteigern balancieren. Die Übernahme von exocad durch Align Technology für EUR 376 Millionen (USD 435,09 Millionen) im Februar 2025 schuf das weltweit umfassendste CAD-CAM-Ökosystem, das die Führungsposition bei Alignern mit laborqualitätsmäßiger Designbreite verbindet. Dentsply Sirona setzt auf vertikale Integration und kombiniert den intraoralen Scanner Primescan 2 mit DS Core Cloud, um DSO-Ketten anzusprechen, die verteilte Zugriffskontrolle und MAC-agnostische Schnittstellen schätzen. 3Shape konzentriert sich auf offene Architekturführerschaft, wirbt um KI-Plugins von Drittanbietern und bietet Pay-as-you-go-Designportale für kleine Praxen an.

Start-ups wie VideaHealth, Pearl und Imagoworks konzentrieren sich auf KI-Diagnostik, die in bestehende Arbeitsabläufe integriert wird, und bieten sofortige Chairside-Karieserkennung und automatische Randlinienerkennung. Weißer Fleck besteht bei digitalen Lösungen für geriatrische und pädiatrische Patienten, bei denen Morphologiebibliotheken und Okklusionsparameter gemischte Dentition und eingeschränkte Knochendichte berücksichtigen müssen. Der Wettbewerbsvorteil hängt von der Geschwindigkeit bis zur FDA-Zulassung, der Datensatzgröße und der Fähigkeit ab, über standardisierte REST-APIs in Labor-ERP-Systeme zu integrieren. Anbieter konkurrieren auch über Bildungsökosysteme und bieten Zertifikatspfade an, die Best Practices bei der Scanerfassung und KI-Ergebnisvalidierung lehren und so die nachgelagerte Hardwarenachfrage ankurbeln.

Bemerkenswert ist, dass Cloud-Betriebszeit und Cybersicherheitsnachweise nun mit Spindel-RPM und Mikrometergenauigkeit in Ausschreibungsdokumenten konkurrieren. ANSI/ADA 1110-1:2025 bietet einen Compliance-Benchmark für KI-Ansprüche und veranlasst etablierte Anbieter, ihre Algorithmen für Drittprüfungen zu öffnen. Unternehmen, die diese Compliance-Kurve frühzeitig reiten, haben gute Chancen, multinationale Aufträge von Unternehmen zu gewinnen, die Haftungsrisiken scheuen.

Marktführer im Bereich dentales CAD

Dentsply Sirona

ZimVie Inc.

3Shape A/S

Align Technology (exocad GmbH)

Planmeca Oy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: VideaHealth vertiefte seine Partnerschaft mit Henry Schein One und integrierte KI-Röntgenanalysen in Ascend Academic für 7.000 jährliche Absolventen der Dentalhygiene.

- Januar 2025: Imagoworks erhielt USD 17,8 Millionen in einer Series-A-Finanzierungsrunde, um den US-Markteintritt seiner KI-gestützten Behandlungsplanungssuite zu beschleunigen.

Umfang des globalen Marktberichts für dentales CAD

Gemäß dem Berichtsumfang ist dentales computergestütztes Design (CAD) ein Bereich in der Zahnmedizin und Prothetik, der CAD nutzt, um das Design und die Herstellung von Zahnrestaurationen zu verbessern. Die CAD-Technologie erleichtert die Lieferung gut sitzender, ästhetisch ansprechender und langlebiger Prothesen für Patienten.

Der Markt für dentales CAD ist segmentiert nach Komponente (Scanner, Fräsmaschinen, Software und sonstige Komponenten), Endnutzer (Dentallabore, Zahnkliniken & Krankenhäuser sowie akademische & Forschungsinstitute), Anwendung (Kronen & Brücken, Zahnprothesen, Implantate, kieferorthopädische Apparaturen und sonstige Anwendungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Scanner |

| Fräsmaschinen |

| Software |

| Sonstige Komponenten |

| Dentallabore |

| Zahnkliniken & Krankenhäuser |

| Akademische & Forschungsinstitute |

| Kronen & Brücken |

| Zahnprothesen |

| Implantate |

| Kieferorthopädische Apparaturen |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Scanner | |

| Fräsmaschinen | ||

| Software | ||

| Sonstige Komponenten | ||

| Nach Endnutzer | Dentallabore | |

| Zahnkliniken & Krankenhäuser | ||

| Akademische & Forschungsinstitute | ||

| Nach Anwendung | Kronen & Brücken | |

| Zahnprothesen | ||

| Implantate | ||

| Kieferorthopädische Apparaturen | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert und der Wachstumsausblick für den Markt für dentales CAD?

Der Markt für dentales CAD ist im Jahr 2026 USD 3,33 Milliarden wert und wird voraussichtlich bis 2031 USD 4,96 Milliarden erreichen, was einer CAGR von 8,32 % entspricht, angetrieben durch KI-Automatisierung, Chairside-Arbeitsabläufe und globale DSO-Konsolidierung.

Welche Komponente dominiert heute die Ausgaben?

Fräsmaschinen dominieren den Umsatz mit einem Anteil von 63,12 % im Jahr 2025, da subtraktive Fertigung für Zirkonoxid- und Hybridkeramik-Restaurationen unverzichtbar bleibt, auch wenn Software das schnellste Wachstum verzeichnet.

Warum sind Implantate die am schnellsten wachsende Anwendung?

Implantate profitieren von der demografischen Alterung und der CBCT-integrierten CAD-Planung, die Genauigkeit auf Mikronebene ermöglicht; das Segment wird voraussichtlich bis 2031 mit einer CAGR von 10,62 % wachsen.

Welche Region hat den größten Anteil am Markt für dentales CAD?

Im Jahr 2025 entfällt auf Europa der größte Marktanteil im Markt für dentales CAD.

Wie gestalten DSOs die Technologieakzeptanz?

DSOs nutzen ihre Einkaufsmacht, um CAD-Plattformen über multistaatliche Netzwerke hinweg zu standardisieren, Schulungskosten zu senken und Datenanalysen zu verbessern, während sie Anbieter-Roadmaps in Richtung Cloud-Interoperabilität lenken.

Seite zuletzt aktualisiert am: