Marktgröße und Marktanteil für die Behandlung von nicht-muskelinvasivem Blasenkrebs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.56 Milliarden US-Dollar |

| Marktgröße (2031) | 7.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Behandlung von nicht-muskelinvasivem Blasenkrebs von Mordor Intelligence

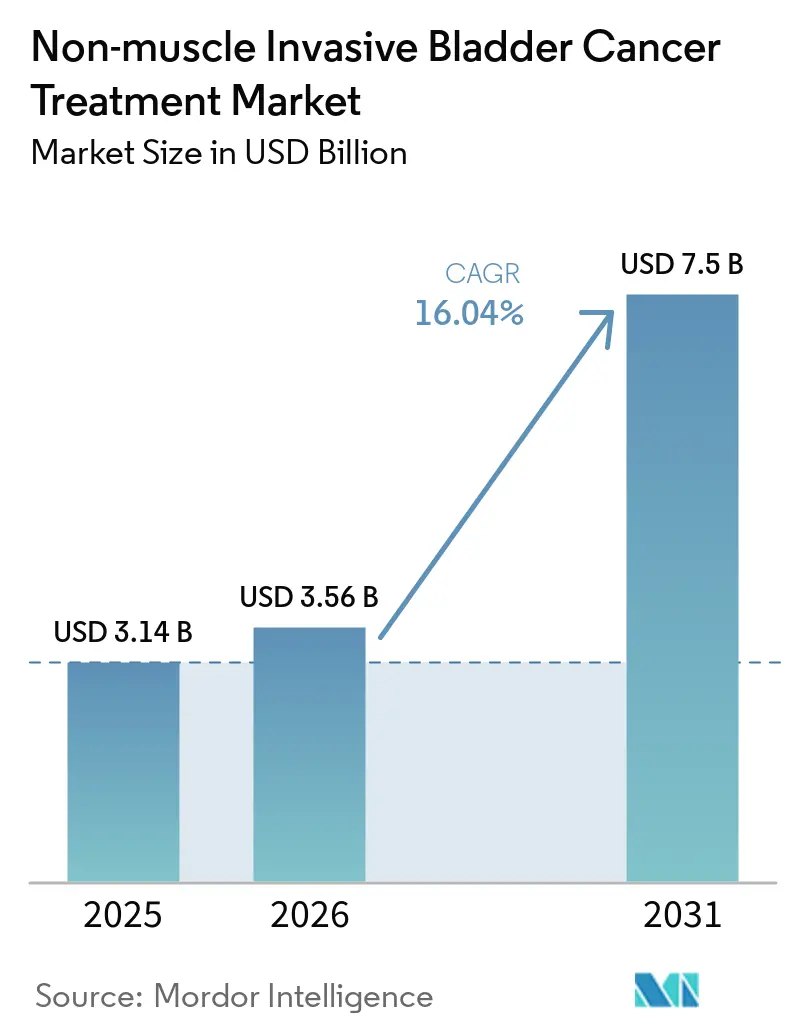

Die Marktgröße für die Behandlung von nicht-muskelinvasivem Blasenkrebs wird auf 3,14 Milliarden USD im Jahr 2025, 3,56 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 7,5 Milliarden USD erreichen, mit einer CAGR von 16,04 % von 2026 bis 2031.

Eine wirkungsvolle Kombination aus demografischer Alterung, einem deutlichen Schwenk hin zu Immuntherapie- und genbasierten Ansätzen sowie zunehmendem Versorgungsdruck beim Bacillus Calmette-Guérin (BCG) zeichnet die Wettbewerbslandschaft neu. FDA-Zulassungen für intravesikale Systeme mit verzögerter Freisetzung und zytokingesteuerte Immuntherapien verkürzen Behandlungszeiträume, die sich früher über mehrere Katheterisierungen erstreckten. Hersteller von rekombinantem BCG und adenoviralen Vektoren skalieren die Bioreaktorkapazität, um chronische Engpässe zu beheben, doch Kostenträger prüfen fünfstellige Preise, die die Kosten der herkömmlichen Chemotherapie bei weitem übersteigen. Gleichzeitig erweitern regionale Schnellzulassungsprogramme in China und Indien den Zugang zu Checkpoint-Inhibitoren und kostengünstigem Mitomycin und verstärken den strukturellen Wandel des Marktes weg von der traditionellen, krankenhausorientierten Versorgung.

Wichtigste Erkenntnisse des Berichts

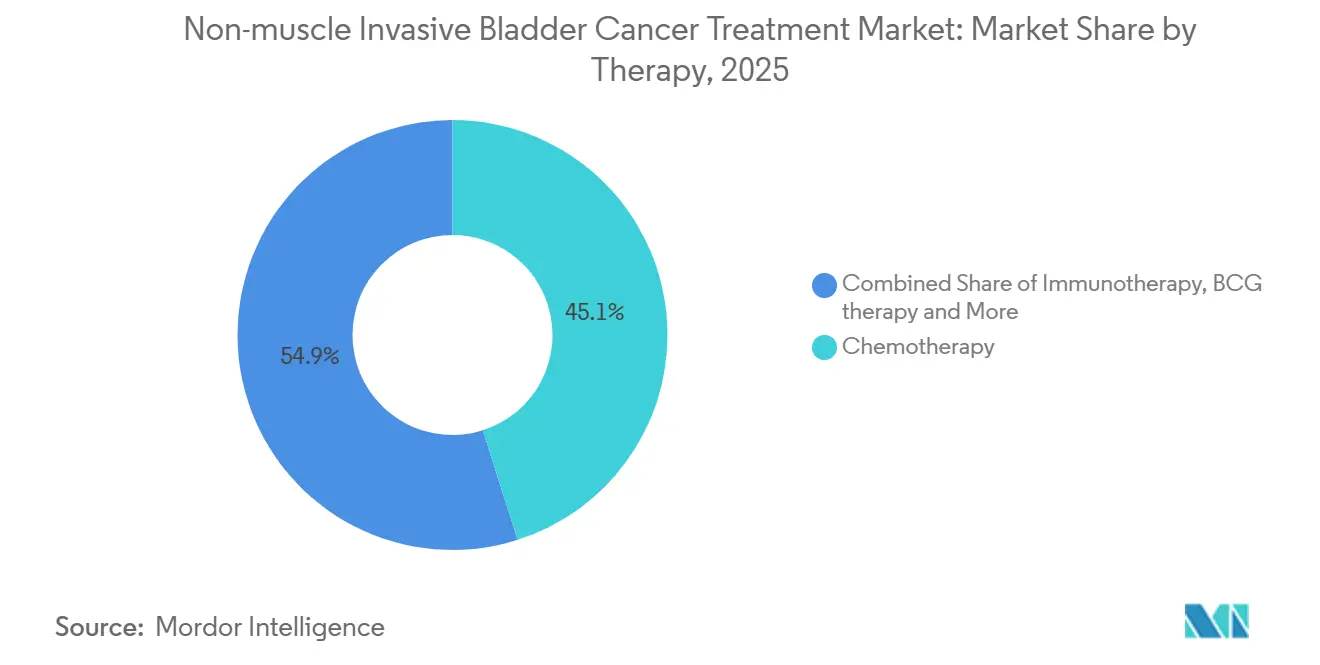

- Nach Therapieklasse führte die Chemotherapie mit einem Marktanteil von 45,09 % am Markt für die Behandlung von nicht-muskelinvasivem Blasenkrebs im Jahr 2025, während die Immuntherapie bis 2031 mit einer CAGR von 18,19 % wachsen soll.

- Nach Verabreichungsweg erfasste die intravesikale Verabreichung 55,14 % der Marktgröße für die Behandlung von nicht-muskelinvasivem Blasenkrebs im Jahr 2025 und soll zwischen 2026 und 2031 mit einer CAGR von 18,14 % wachsen.

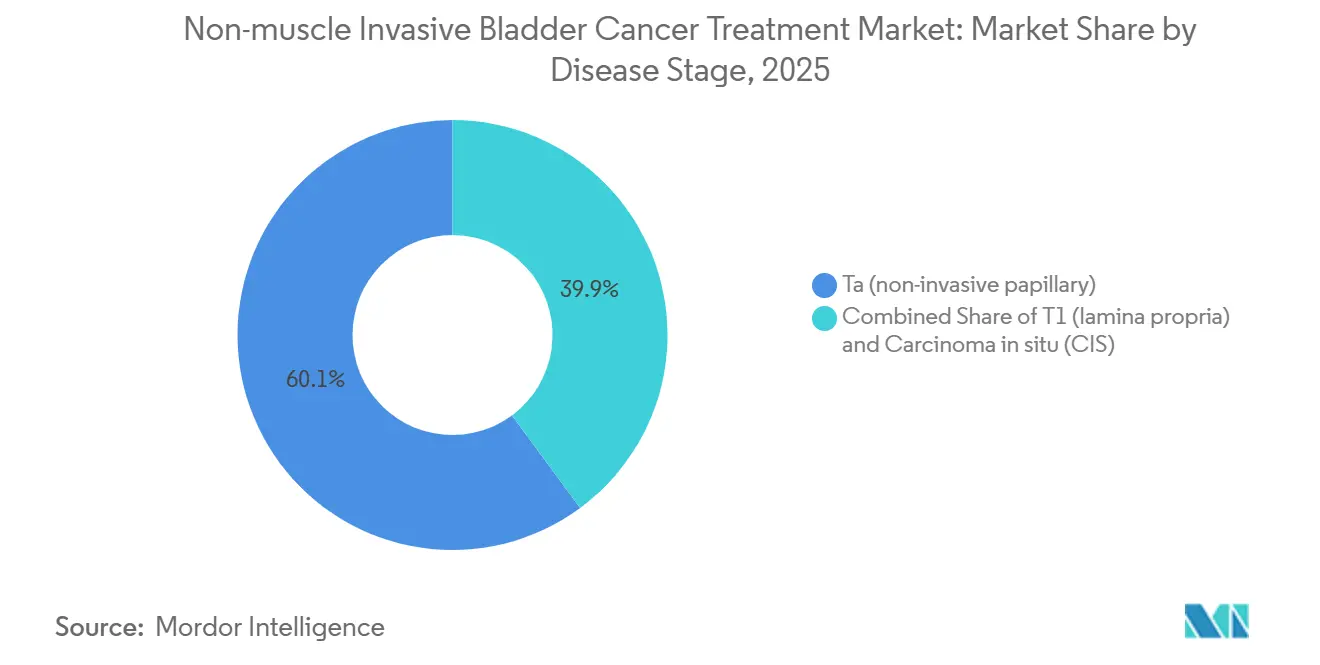

- Nach Krankheitsstadium machten Ta-papilläre Tumoren 60,12 % des Volumens im Jahr 2025 aus, während T1-Lamina-propria-Tumoren bis 2031 eine CAGR von 17,16 % verzeichnen werden.

- Nach Endnutzer kontrollierten Krankenhäuser 59,34 % des Umsatzes im Jahr 2025, doch Fachkliniken sind auf dem Weg, mit 17,34 % zu wachsen, da Einzeldosis-Gentherapien in ambulante Einrichtungen verlagert werden.

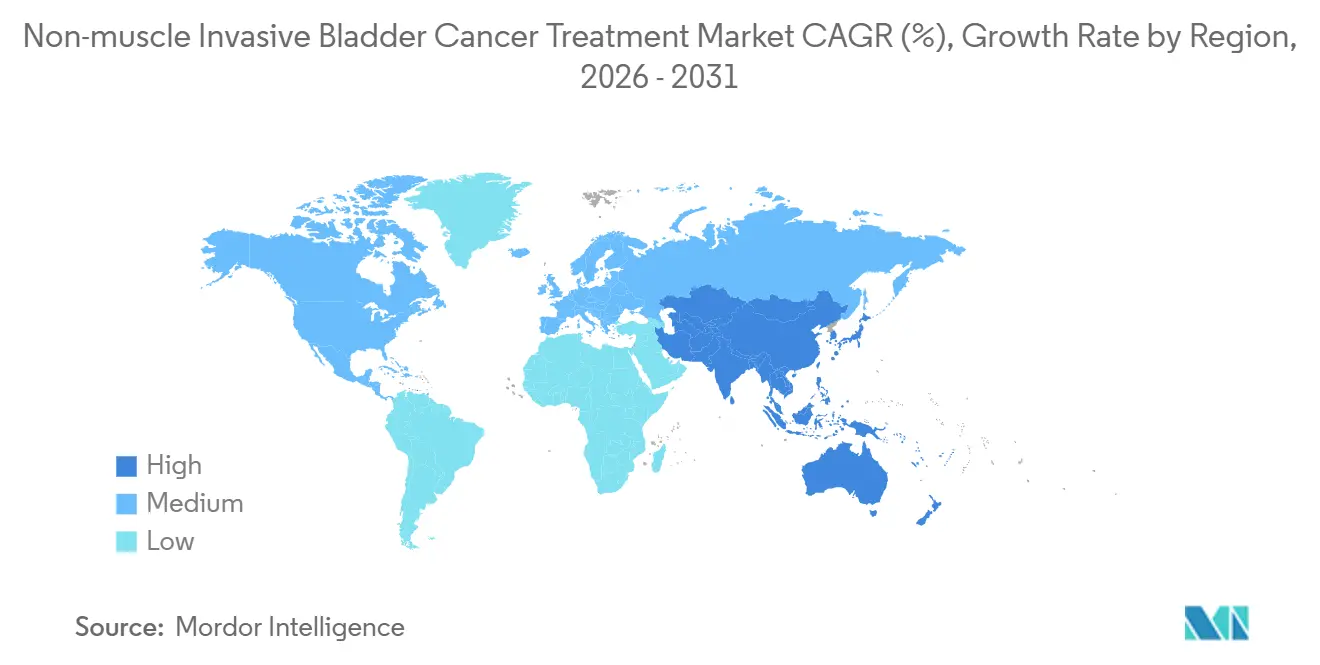

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 45,35 % im Jahr 2025, doch der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 18,3 % wachsen, gestützt durch regulatorische Katalysatoren in China und Indien.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Behandlung von nicht-muskelinvasivem Blasenkrebs

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zulassungen zur Erweiterung der BCG-unresponsiven Versorgung (Gentherapie, IL-15, PD-1) | +4.2% | Global, mit früher Einführung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| BCG-Versorgungsengpässe beschleunigen die Einführung von Alternativen | +3.1% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Alternde Inzidenzbasis und hoher NMIBC-Anteil am Blasenkrebs | +2.8% | Global, ausgeprägt in Europa und Japan | Langfristig (≥ 4 Jahre) |

| Einführung gerätegestützter intravesikaler Therapie (HIVEC/EMDA) | +2.3% | Europa als Kernmarkt, Ausweitung auf Asien-Pazifik und Naher Osten | Mittelfristig (2–4 Jahre) |

| Arzneimittel-Gerät-Plattformen mit verzögerter Freisetzung | +2.0% | Nordamerika und EU, Pilotprogramme im Golfkooperationsrat | Kurzfristig (≤ 2 Jahre) |

| Produktionsskalierung (Gentherapie, rBCG) zur Beseitigung von Zugangshindernissen | +1.6% | Global, Kapazität konzentriert in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zulassungen zur Erweiterung der BCG-unresponsiven Versorgung

Eine Welle von FDA- und EMA-Zulassungen für Nadofaragene firadenovec, ANKTIVA und Pembrolizumab definiert den Salvage-Behandlungspfad für Patienten neu, die keine dauerhafte Reaktion auf BCG zeigen können[1]ImmunityBio, "ANKTIVA FDA-Zulassung," immunitybio.com. ANKTIVAs IL-15-Superagonismus verstärkt die Infiltration natürlicher Killerzellen und liefert eine vollständige Ansprechrate von 62 % nach 12 Monaten in der zentralen QUILT-3.032-Studie – doppelt so hoch wie der historische Referenzwert für eine Einzelwirkstoff-Chemotherapie. Ferrings adenovirale p53-Gentherapie adressiert die TP53-Mutationslast, die 50 % der hochgradigen Tumoren antreibt, während der Breakthrough-Therapy-Status für CG Oncologys Cretostimogen das wachsende regulatorische Vertrauen in onkolytische Plattformen signalisiert. Insgesamt verkürzen diese Zulassungen die Zeitspanne zwischen BCG-Versagen und der nächsten Therapielinie von 18 Monaten auf weniger als 6 Monate und verringern das Progressionsfenster, das historisch gesehen eine frühe Zystektomie erzwang.

BCG-Versorgungsengpässe beschleunigen die Einführung von Alternativen

Chronische Engpässe haben die Amerikanische Urologische Vereinigung dazu veranlasst, Gentherapie oder Checkpoint-Inhibitoren als Erstlinienoptionen zu empfehlen, wenn BCG nicht verfügbar ist. UroGen Pharma meldete im ersten Quartal 2025 einen Anstieg der Jelmyto-Verschreibungen um 140 % im Jahresvergleich, was eine strukturelle Neuordnung des Behandlungsalgorithmus unterstreicht, da Ärzte frühere chemotherapeutische Maßnahmen als Ersatz für BCG-abhängige Behandlungspfade einsetzen. Mercks rekombinantes BCG, das in Hefe entwickelt wurde, um 15-fach höhere Ausbeuten zu erzielen, trat 2024 in Phase-II-Studien ein und ist auf dem Weg zu einer Markteinführung im Jahr 2027, doch bis dahin werden Kapazitätslücken bestehen bleiben. Der Engpass leitet bereits behandlungsnaive Patienten in Alternativen um, die einst für die Salvage-Therapie reserviert waren, und hebt dauerhaft die Basalnachfrage nach Immuntherapie an.

Alternde Inzidenzbasis und hoher NMIBC-Anteil am Blasenkrebs

Die Inzidenz von Blasenkrebs steigt ab dem 65. Lebensjahr stark an, und 75 % der Neudiagnosen sind nicht-muskelinvasiv, was eine breite adressierbare Basis schafft, die die globale demografische Alterung widerspiegelt. Die WHO prognostiziert, dass die Bevölkerung im Alter von ≥ 65 Jahren bis 2030 auf 1,5 Milliarden ansteigen wird, mit den stärksten Zuwächsen in Ostasien und Südeuropa[2]Weltgesundheitsorganisation, "Daten des Globalen Gesundheitsobservatoriums," who.int. Japan verzeichnete 2024 21.000 neue NMIBC-Fälle, angetrieben durch Kohorten, die vor 1960 geboren wurden, und anhaltenden Tabakkonsum. Ältere Patienten haben häufig Komorbiditäten, die häufige Katheterisierungen erschweren, was das Interesse an Einzeldosis-Gentherapien und gerätebasierten Behandlungsregimen steigert, die die Verfahrensintensität senken. Europäische, auf Gebrechlichkeit abgestimmte Algorithmen bevorzugen nun einmalige Vektorinfusionen gegenüber einer sechswöchigen BCG-Induktion für Achtzigjährige und verstärken die Nachfrage nach dauerhaften, wenig aufwändigen Lösungen.

Einführung gerätegestützter intravesikaler Therapie

Hypertherme intravesikale Chemotherapie (HIVEC) und elektromotive Arzneimittelverabreichung (EMDA) verbessern die Arzneimittelpenetration und wandeln Standard-Mitomycin in eine hochwertige Therapiestufe um. Eine multizentrische italienische Studie aus dem Jahr 2024 in European Urology reduzierte die 24-Monats-Rezidivrate mit HIVEC-Mitomycin auf 28 % gegenüber 46 % mit Mitomycin allein, was zu einer landesweiten Erstattung in 120 Zentren führte. EMDAs gepulster Strom, der über Physions Gerät verabreicht wird, ist nun in 85 EU-Krankenhäusern installiert. Investitionskosten von 180.000–250.000 USD pro HIVEC-Einheit bleiben eine Hürde, aber Gemeinschaftsdienstleistungskonsortien in den Niederlanden und Belgien helfen dabei, die Geräte auf Satellitenkliniken zu verteilen und so inkrementelle Kapazitäten zu erschließen, ohne doppelte Ausgaben zu verursachen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten im Vergleich zur herkömmlichen intravesikalen Chemotherapie/BCG | -2.4% | Global, am stärksten in preissensiblen Märkten in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Dauerhaftigkeit/Retreatment-Belastung bei einigen Therapien | -1.8% | Global, betrifft alle Therapieklassen | Langfristig (≥ 4 Jahre) |

| Komplexe Biologika-Herstellung und Kühlkettenanforderungen | -1.3% | Schwellenmärkte in Asien-Pazifik, Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Kapital- und Personalbedarf für Hyperthermie-/EMDA-Geräte verlangsamt die Einführung | -1.1% | Urologische Gemeinschaftspraxen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten im Vergleich zur herkömmlichen intravesikalen Chemotherapie und BCG

Nadofaragene ist mit 189.000 USD pro Behandlungszyklus gelistet, während eine sechswöchige BCG-Induktion 3.500–5.000 USD und generisches Mitomycin 400 USD pro Instillation kostet, was eine 30-fache Preiskluft hinterlässt, die zu Widerstand seitens der Kostenträger führt. Medicare deckt Gentherapie nur nach BCG-Versagen und hochgradiger Histologie ab und schließt Patienten mit mittlerem Risiko im Ta-Stadium aus, die 60 % der Inzidenzfälle ausmachen. Ergebnisbasierte Verträge in Großbritannien und Deutschland verpflichten Hersteller, 40 % der Therapiekosten zu erstatten, wenn nach 12 Monaten kein vollständiges Ansprechen erzielt wird, was die frühe Einführung bremst. In Indien und Brasilien, wo die Eigenausgaben 50 % übersteigen, greifen viele Patienten auf generische Chemotherapie zurück oder entscheiden sich direkt für eine Zystektomie.

Begrenzte Dauerhaftigkeit und Retreatment-Belastung

Pembrolizumab erzielte eine vollständige Ansprechrate von 41 % nach 12 Monaten bei BCG-unresponsivem Carcinoma in situ, doch nur 46 % der Responder blieben nach 24 Monaten krankheitsfrei, was bedeutet, dass viele innerhalb von zwei Jahren eine zusätzliche Therapie benötigen werden. Protokolle zur Wiederholung der Gentherapie sind noch nicht etabliert, und kumulative immunbedingte Toxizität erschwert eine unbegrenzte Retreatment mit Checkpoint-Inhibitoren. Anhaltende Überwachungszystoskopien alle drei Monate, die jeweils 1.500 USD kosten, schmälern den wirtschaftlichen Vorteil der Vermeidung einer Zystektomie. Kombinationsregimes wie TAR-200 plus Nivolumab zielen darauf ab, die Dauerhaftigkeit zu erhöhen, fügen jedoch Toxizität und Kosten hinzu, was die Einführung auf akademische Zentren beschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapie: Immuntherapie gewinnt an Dynamik gegenüber der etablierten Basis der Chemotherapie

Die Chemotherapie machte 2025 einen Marktanteil von 45,09 % am Markt für die Behandlung von nicht-muskelinvasivem Blasenkrebs aus, gestützt durch Mitomycin und Gemcitabin. Dennoch soll die Immuntherapie bis 2031 mit einer CAGR von 18,19 % wachsen, was den frühzeitigeren Einsatz von Checkpoint-Inhibitoren und IL-15-Agonisten widerspiegelt. Die BCG-Therapie bleibt die Erstlinientherapie bei Hochrisikoerkrankungen, aber Kapazitätsbeschränkungen hemmen das Wachstum. Die Gentherapie erzielt einen Aufpreis, der sich in überproportionalen Umsätzen niederschlägt. Gerätegestützte Hyperthermieanlagen verzeichneten 2025 ein Wachstum von 22 % im Jahresvergleich, da europäische Zentren das BRS von Combat Medical einführten.

Der Aufstieg der Immuntherapie hängt von Langzeitdaten ab. Die 36-Monats-Ergebnisse der Keynote-057-Studie, die 2026 erwartet werden, werden bestimmen, ob eine Checkpoint-Blockade die Muskelinvasion verhindern kann. Reale Ansprechraten auf Nivolumab liegen hinter klinischen Studien zurück, was eine Lücke zwischen kontrollierten und gemeinschaftlichen Umgebungen aufzeigt. Der Komfort der Einzeldosis-Gentherapie spricht gebrechliche ältere Patienten an, doch Zertifizierungsengpässe schränken die Beteiligung von Kliniken ein. Die Chemotherapie wird in einkommensschwachen Regionen bestehen bleiben, wo die Preise für Biologika unerschwinglich bleiben, aber ihr Wachstum verlangsamt sich, da Patentabläufe die Preissetzungsmacht untergraben.

Nach Verabreichungsweg: Intravesikale Dominanz durch Geräte mit verzögerter Freisetzung gestärkt

Die intravesikale Verabreichung machte 2025 55,14 % der Marktgröße für die Behandlung von nicht-muskelinvasivem Blasenkrebs aus und soll bis 2031 mit einer CAGR von 18,14 % wachsen. TAR-200 fasst sechs Katheterisierungen in eine einzige zystoskopische Einführung zusammen, wodurch Kliniktermine und Pflegekapazitäten freigesetzt werden. RTGel verlängert die Kontaktzeit von Mitomycin um das Sechsfache und ermöglicht wöchentliche Behandlungspläne, die in die Gemeinschaftspraxis passen. Systemische PD-1-Inhibitoren dienen bei multifokaler Erkrankung und bei Patienten, die nicht katheterisiert werden können, tragen jedoch ein höheres Risiko immunbedingter unerwünschter Ereignisse. Orale PD-1-Inhibitoren in Phase II zielen auf nicht katheterisierbare Kohorten ab, müssen jedoch Hürden bei Dauerhaftigkeit und Sicherheit überwinden, bevor sie intravesikale Standards verdrängen können.

Die Aufteilung nach Verabreichungsweg wird zunehmend biologisch bestimmt. Tumoren mit hoher PD-L1-Expression tendieren zur systemischen Therapie, während papilläre Ta-Erkrankungen intravesikale Optionen mit Fokus auf Oberflächenerneuerung bevorzugen. Kühlkettenanforderungen lenken die Gentherapie in akkreditierte Zentren, während Geräte mit verzögerter Freisetzung nur eine Lagerung bei Raumtemperatur benötigen, was ihre geografische Reichweite erweitert.

Nach Krankheitsstadium: T1-Lamina-propria gewinnt Marktanteile, da neue Optionen für Hochrisiko-Substadien verfügbar werden

Ta-papilläre Tumoren lieferten 2025 60,12 % des Behandlungsvolumens, aber T1-Lamina-propria-Läsionen werden bis 2031 eine CAGR von 17,16 % verzeichnen, da zytokinverstärkte Behandlungsregimes die Ergebnisse verbessern, die früher eine Zystektomie erforderten. ANKTIVA in Kombination mit BCG zeigte eine vollständige Ansprechrate von 71 % bei T1, was die Kontrollgruppen übertraf. Hyperthermes Mitomycin vervierfachte die Arzneimittelpenetration in der Lamina propria und begünstigt T1-Erkrankungen, während die Gentherapie einen organerhaltenden Weg für Patienten mit Carcinoma in situ bietet, die lange an die Überwachungszystoskopie gebunden waren.

CIS macht zwar nur 15 % der Fälle aus, verursacht aber einen überproportionalen Ressourcenverbrauch und erfordert eine unbegrenzte vierteljährliche Zystoskopie. Einmalige Vektorinfusionen und Gerüste mit verzögerter Freisetzung entsprechen den Toleranzschwellen dieser chronisch überwachten Gruppe. Ärzte passen die Therapie zunehmend an die Tumorarchitektur an und wechseln von Einheitsprotokollen zu biomarkergesteuerten Staging-Algorithmen.

Nach Endnutzer: Fachkliniken gewinnen Wachstum, da Therapien aus Krankenhäusern verlagert werden

Krankenhäuser kontrollierten 59,34 % des Umsatzes im Jahr 2025, aber Fachkliniken werden bis 2031 um 17,34 % wachsen und die Nachfrage nach Gentherapie und gerätegestützten Behandlungen aufnehmen. Die katheterbasierte Verabreichung von Nadofaragene benötigt nur einen Behandlungsstuhl und einen Gefrierschrank, sodass niedergelassene Urologen die Krankenhausakkreditierung umgehen können. Regionale Gentherapiezentren in Florida und Texas ziehen nun Patienten aus einem Umkreis von 160 Kilometern an und erzielen höhere Honorarmargen als ambulante Krankenhausabteilungen.

Krankenhäuser bleiben für komplexe T1- und CIS-Fälle unverzichtbar, die Bildgebung, Biopsien und Tumorkonferenzen erfordern. Doch Kostenträger in Capitation-Modellen lenken die Versorgung in kostengünstigere ambulante Einrichtungen. Blue Cross Blue Shield of Massachusetts kürzte 2025 die krankenhausbasierte Nadofaragene-Erstattung um 35 %, was den ambulanten Wandel beschleunigte und von Pflegefachkräften geleitete TAR-200-Einführungen katalysierte.

Geografische Analyse

Nordamerika erwirtschaftete 2025 45,35 % des Umsatzes, gestützt durch die Ausgaben der Vereinigten Staaten für NMIBC-Therapien. Eine breite Medicare-Abdeckung, schnelle FDA-Zulassungen und hohe verfügbare Einkommen unterstützen die Einführung von Premium-Biologika und -Geräten. Dennoch wächst der Druck seitens der Kostenträger; ergebnisbasierte Verträge und Differenzierungen nach Versorgungsort lenken die Therapie bereits in Arztpraxen.

Europa erzielte 2025 einen bedeutenden Umsatzanteil, angeführt von Deutschland, Frankreich und dem Vereinigten Königreich. Die PRIME-Designation der EMA verkürzte die Markteinführungszeiten für Nadofaragene, aber unterschiedliche Nutzenbewertungen im Gesundheitswesen schaffen einen Flickenteppich beim Zugang. Deutschland gewährte 2025 eine vollständige Erstattung, während Frankreich ein dreijähriges Register einführte, was die Einführung verzögerte. Gemeinschaftliche HIVEC-Konsortien und erweiterte Compassionate-Use-Checkpoints in Spanien veranschaulichen Europas pragmatisches Bestreben, Innovation und Kostendämpfung in Einklang zu bringen.

Der Asien-Pazifik-Raum ist die Wachstumsregion schlechthin und soll bis 2031 mit einer CAGR von 18,3 % wachsen. Chinas Zulassung von Pembrolizumab für BCG-unresponsives CIS im November 2024 in Kombination mit inländischen PD-1-Biosimilars zu einem Jahrespreis von 8.000 USD demokratisiert den Zugang[3]Chinesische Nationale Medizinprodukteverwaltung, "Arzneimittelzulassungsdatenbank," nmpa.gov.cn. Indiens generisches Mitomycin aus dem Jahr 2025 senkte die Preise pro Fläschchen auf 12.000 INR (145 USD) und erweiterte die Einführung in Städten der zweiten Kategorie. Japans alternde Bevölkerung und die universelle Krankenversicherung positionieren es als zweitgrößten Markt der Region, aber die Anforderungen der PMDA an lokale Studien verzögern neue Marktteilnehmer. Südkoreas Preissenkung für Pembrolizumab um 40 % im Jahr 2025 und Australiens TAR-200-Zulassung im Jahr 2026 runden eine Asien-Pazifik-Region ab, die sowohl kostengünstige Generika als auch hochwertige Geräte mit verzögerter Freisetzung annimmt.

Wettbewerbslandschaft

Der Markt für die Behandlung von nicht-muskelinvasivem Blasenkrebs ist nach wie vor mäßig fragmentiert, wobei die fünf größten Akteure – Merck, Bristol-Myers Squibb, Ferring, Johnson & Johnson und Roche – im Jahr 2025 gemeinsam einen bedeutenden Anteil halten. Merck und BMS nutzen etablierte PD-1-Franchises, um den Markteintritt zu beschleunigen, während Ferring die aufkommende Gentherapienische dominiert. Johnson & Johnsons Gerät-Arzneimittel-Strategie differenziert es von klassischen Pharmakollegen und verankert das Wachstum in verfahrensbasiertem Umsatz. Roche positioniert Atezolizumab in Kombinationsstudien mit intravesikalen Gerüsten neu.

Reine Innovatoren wie CG Oncology, ImmunityBio und UroGen Pharma sichern sich dauerhafte Positionen, indem sie BCG-unresponsive und Hochrisiko-Substadien mit onkolytischen Viren, IL-15-Agonisten und thermosensitiven Gelen ansprechen. Patentanmeldungen zeigen strategische Schritte in Richtung Kombinationsregimes; Johnson & Johnsons Patent für TAR-200 plus Atezolizumab antizipiert eine Synergie zwischen intravesikal verzögert freigesetztem Gemcitabin und systemischer PD-L1-Blockade. Foundation Medicines Flüssigbiopsie-CDx eröffnet eine diagnostische Nebengeschäftsmöglichkeit mit einer Marge von 20–30 %, die bald mit der Therapie gekoppelt werden könnte.

Biosimilare Vektoren und Checkpoint-Inhibitoren werden nach 2030 erwartet, was die Preiskorridore komprimiert und Unternehmen mit integrierten Diagnostik-Therapeutik-Plattformen belohnt. Marktteilnehmer, die sich ausschließlich auf Einzelproduktportfolios konzentrieren, riskieren eine Margenverengung, es sei denn, sie sichern sich ergebnisbasierte Verträge oder erschließen unterversorgte Regionen mit kostengünstiger Fertigung.

Marktführer in der Branche für die Behandlung von nicht-muskelinvasivem Blasenkrebs

Bristol-Myers Squibb

Ferring Pharmaceuticals

Johnson & Johnson (Janssen)

Merck & Co.

F. Hoffmann-La Roche (Roche)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Johnson & Johnson meldete positive Phase-1-Daten für ein intravesikales Erdafitinib-freisetzendes System bei FGFR-verändertem NMIBC, was auf eine Erweiterung über Gemcitabin-Plattformen hinaus hindeutet.

- Juli 2025: Die FDA gewährte TAR-200 für BCG-unresponsives hochgradiges NMIBC mit Carcinoma in situ eine Priority Review und verkürzte den Prüfungszeitraum auf sechs Monate.

Berichtsumfang des globalen Marktes für die Behandlung von nicht-muskelinvasivem Blasenkrebs

Gemäß dem Umfang des Berichts bezieht sich die Behandlung von nicht-muskelinvasivem Blasenkrebs (NMIBC) auf die medizinischen Ansätze zur Behandlung von Blasenkrebs, der auf die innersten Schichten der Blasenwand beschränkt ist und nicht in die Muskelschicht eingedrungen ist.

Die Segmentierung des Marktes für die Behandlung von nicht-muskelinvasivem Blasenkrebs ist nach Therapie, Verabreichungsweg, Krankheitsstadium, Endnutzer und Geografie kategorisiert. Nach Therapie umfasst der Markt BCG-Therapie, Chemotherapie, Immuntherapie, Gentherapie und gerätegestützte intravesikale Behandlungen. Nach Verabreichungsweg ist er in intravesikal und systemisch (intravenös/oral) segmentiert. Nach Krankheitsstadium umfasst die Segmentierung Ta (nicht-invasiv papillär), T1 (Lamina propria) und Carcinoma in situ (CIS). Nach Endnutzer ist der Markt in Krankenhäuser, Fachkliniken und ambulante Operationszentren unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| BCG-Therapie |

| Chemotherapie |

| Immuntherapie |

| Gentherapie |

| Gerätegestützte intravesikale Therapie |

| Intravesikal |

| Systemisch (intravenös/oral) |

| Ta (nicht-invasiv papillär) |

| T1 (Lamina propria) |

| Carcinoma in situ (CIS) |

| Krankenhäuser |

| Fachkliniken |

| Ambulante Operationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Therapie | BCG-Therapie | |

| Chemotherapie | ||

| Immuntherapie | ||

| Gentherapie | ||

| Gerätegestützte intravesikale Therapie | ||

| Nach Verabreichungsweg | Intravesikal | |

| Systemisch (intravenös/oral) | ||

| Nach Krankheitsstadium | Ta (nicht-invasiv papillär) | |

| T1 (Lamina propria) | ||

| Carcinoma in situ (CIS) | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Ambulante Operationszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für die Behandlung von nicht-muskelinvasivem Blasenkrebs heute?

Die Marktgröße für die Behandlung von nicht-muskelinvasivem Blasenkrebs beträgt 3,56 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 7,50 Milliarden USD erreichen.

Welche Therapieklasse wächst am schnellsten bei nicht-muskelinvasivem Blasenkrebs?

Die Immuntherapie soll zwischen 2026 und 2031 mit einer CAGR von 18,19 % wachsen – schneller als jede andere Klasse –, da Checkpoint-Inhibitoren und zytokinbasierte Wirkstoffe in frühere Behandlungslinien vorrücken.

Welcher Verabreichungsweg dominiert die aktuelle Behandlung?

Die intravesikale Verabreichung kontrolliert 55,14 % des Umsatzes im Jahr 2025 und bleibt der bevorzugte Weg, unterstützt durch Plattformen mit verzögerter Freisetzung, die die Anzahl der Katheterisierungen reduzieren.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende regionale Chance?

Schnellzulassungen in China für Pembrolizumab und Indiens Einführung kostengünstiger Mitomycin-Generika stützen eine CAGR-Prognose von 18,3 % für den Asien-Pazifik-Raum bis 2031.

Wie beeinflussen BCG-Engpässe die Marktdynamik?

Anhaltende BCG-Versorgungsengpässe beschleunigen die Einführung von Gentherapien und Checkpoint-Inhibitoren als Erstlinienalternativen sowohl in Nordamerika als auch im Asien-Pazifik-Raum.

Seite zuletzt aktualisiert am: