Marktgröße und Marktanteil für Nephrologie- und Urologiegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

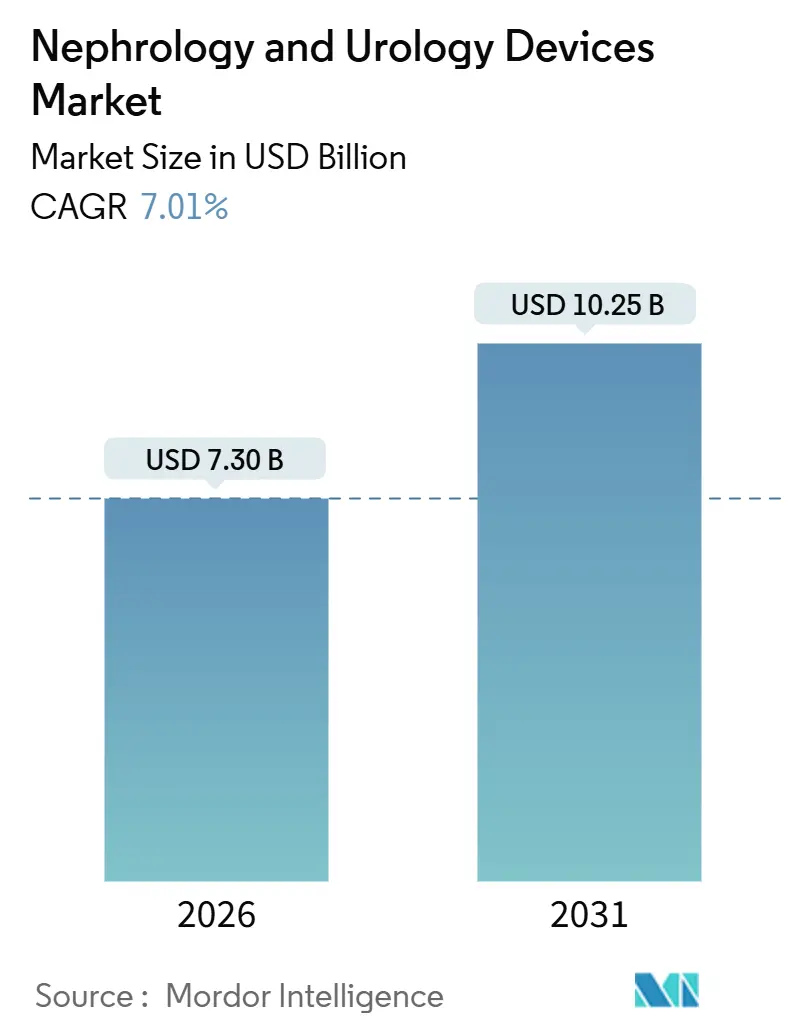

| Marktgröße (2026) | 7.30 Milliarden US-Dollar |

| Marktgröße (2031) | 10.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.01% CAGR |

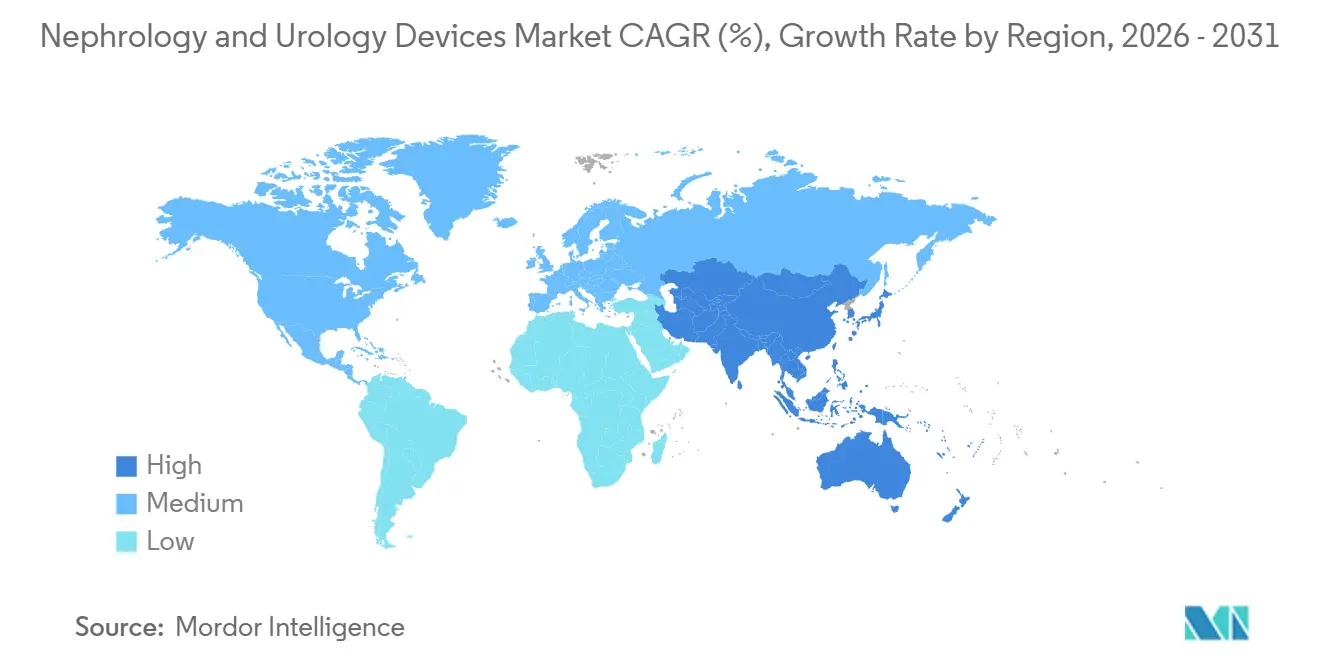

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nephrologie- und Urologiegeräte von Mordor Intelligence

Die Marktgröße für Nephrologie- und Urologiegeräte wird im Jahr 2026 auf 7,30 Milliarden USD geschätzt und soll bis 2031 einen Wert von 10,25 Milliarden USD erreichen, bei einer CAGR von 7,01 % während des Prognosezeitraums (2026–2031).

Dies verankert die aktuelle Marktgröße, den Prognosewert und den erwarteten Wachstumspfad. Eine wachsende ältere Bevölkerung, eine steigende Prävalenz chronischer Nierenerkrankungen und eine zunehmende Präferenz für die heimbasierte Nierenersatztherapie erweitern den adressierbaren Patientenpool. Die rasche Einführung minimalinvasiver Chirurgie in Verbindung mit KI-gestützter Verfahrensführung verbessert die klinischen Ergebnisse und verkürzt die Krankenhausaufenthalte. Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 42,32 %, doch die Region Asien-Pazifik verzeichnet mit 8,54 % bis 2031 das schnellste Wachstum, unterstützt durch öffentliche Investitionen in eine leistungsstarke Dialyseinfrastruktur und optimierte Zulassungsverfahren. Die Wettbewerbsintensität ist moderat, wobei die führenden Anbieter gemeinsam 55 % des Umsatzes auf sich vereinen, was Raum für regionale Spezialisten und Technologiedisruptoren lässt.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung entfielen im Jahr 2025 45,65 % des Marktanteils für Nephrologie- und Urologiegeräte auf Nierenerkrankungen, während urologischer Krebs bis 2031 mit einer CAGR von 9,76 % expandieren soll.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 58,65 % des Marktes für Nephrologie- und Urologiegeräte, während häusliche Pflegeeinrichtungen mit einer CAGR von 10,22 % bis 2031 wachsen.

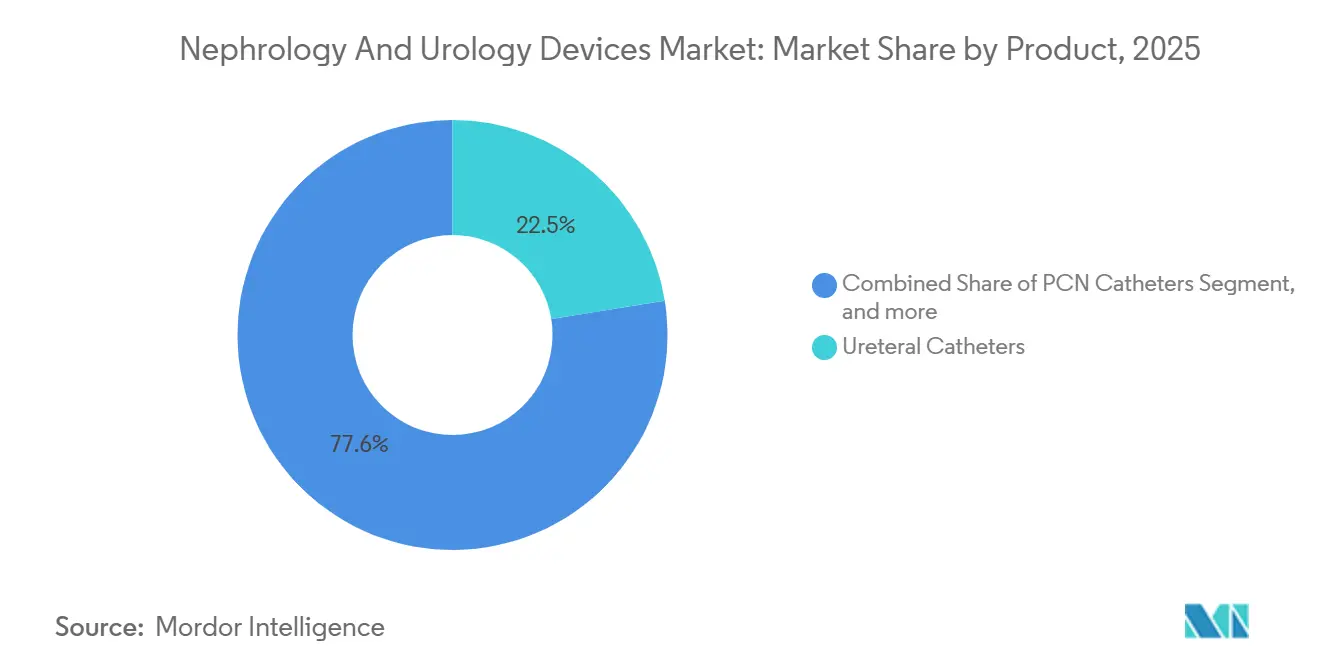

- Nach Produkt erfassten Ureteralkatheter 22,45 % des Umsatzes und verzeichnen ebenfalls eine CAGR von 9,43 % bis 2031.

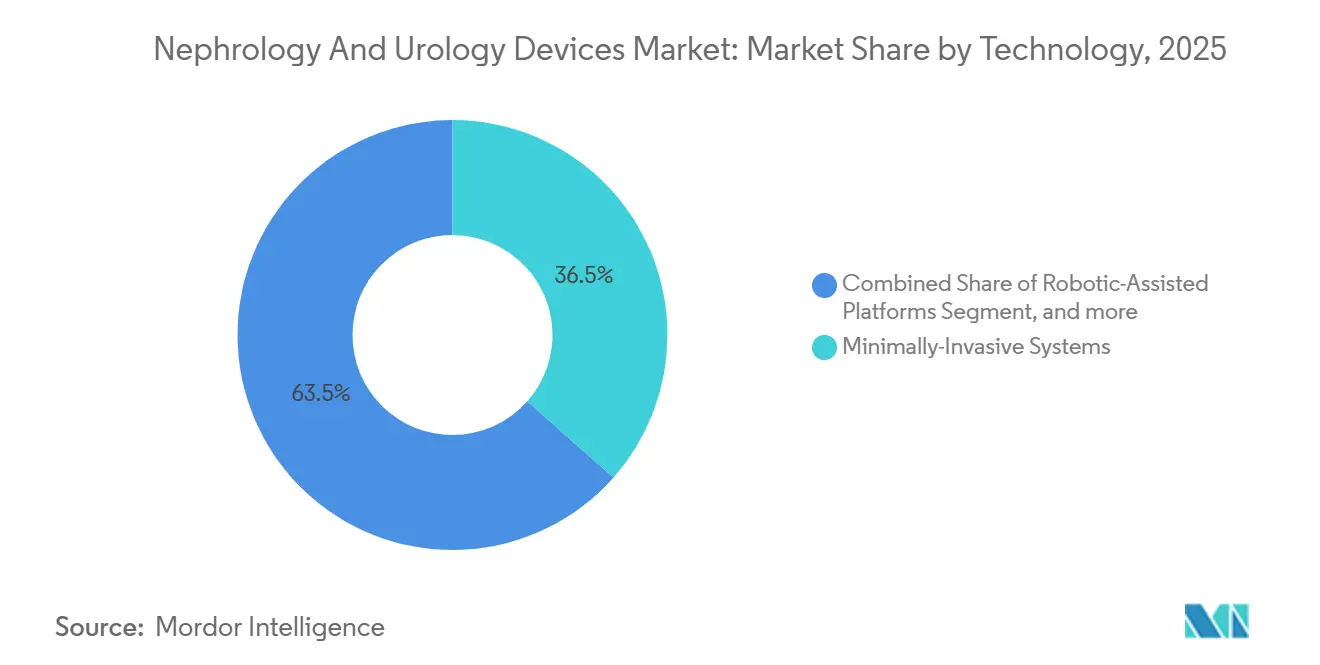

- Nach Technologie entfielen im Jahr 2025 36,54 % des Umsatzes auf robotergestützte Plattformen, die bis 2031 mit 9,21 % wachsen, was die Präferenz der Kliniker für Präzisionschirurgie widerspiegelt.

- Nach Geografie wird für Asien-Pazifik die schnellste CAGR von 8,54 % bis 2031 prognostiziert, womit die Region den reifen, aber stetigen Wachstumspfad Nordamerikas übertrifft.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Nephrologie- und Urologiegeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierendes globales Ausmaß chronischer Nierenerkrankungen und urologischer Störungen | +1.8% | Global, mit akutem Druck in Asien-Pazifik und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Ausbau einer leistungsstarken Dialyseinfrastruktur in aufstrebenden Volkswirtschaften | +1.5% | Asien-Pazifik als Kernregion (China, Indien), Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Rasche Einführung minimalinvasiver und robotergestützter urologischer Verfahren | +1.3% | Nordamerika und EU, frühe Gewinne in Japan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Integration von künstlicher Intelligenz in Diagnostik und Verfahrensführung | +1.0% | Nordamerika, EU, Pilotprojekte in städtischen Asien-Pazifik-Zentren | Mittelfristig (2–4 Jahre) |

| Anstieg der heimbasierten Nierenversorgung und tragbarer Behandlungsplattformen | +1.2% | Nordamerika, Westeuropa, schrittweise Einführung im städtischen Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wachsende öffentlich-private Investitionen in die Forschung und Entwicklung der nächsten Generation bioartifizieller Nieren | +0.8% | Vereinigte Staaten (NIDDK-Finanzierung), EU-Horizont-Programme, Frühphase in Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierendes globales Ausmaß chronischer Nierenerkrankungen und urologischer Störungen

Chronische Nierenerkrankungen betrafen im Jahr 2026 weltweit 850 Millionen Menschen, was einem Anstieg von 29 % seit 2019 entspricht und die Nutzerbasis für Dialysezugangsgeräte, Ureteralstents und Steinmanagementsysteme erweitert[1]The Lancet, "Globale Belastung durch Nierenerkrankungen," LANCET.COM. Die Inzidenz von Urolithiasis stieg in den letzten fünf Jahren um 15 %, insbesondere bei Erwachsenen im Alter von 40–60 Jahren, ein Trend, der mit höherem Natriumkonsum und einem sitzenden Lebensstil zusammenhängt[2]Journal of the American Society of Nephrology, "Trends bei der Inzidenz von Urolithiasis," JASN.ORG. Die Weltgesundheitsorganisation prognostiziert, dass Nierenerkrankungen bis 2030 zur fünfthäufigsten Ursache für verlorene Lebensjahre werden, was den Bedarf an skalierbarer Behandlungsinfrastruktur unterstreicht. Hersteller reagieren mit Einweg-Nitinol-Steinkörben, die die Verfahrenszeit um 20 % reduzieren und die Kosten pro Fall in Hochvolumenzentren senken. Konservative Prognosen deuten dennoch auf einen jährlichen Anstieg der terminalen Niereninsuffizienz um 3 % bis 2035 hin, was eine stabile Nachfrage nach Gefäßzugangskathetern und Peritonealdialyseverbrauchsmaterialien sicherstellt.

Ausbau einer leistungsstarken Dialyseinfrastruktur in aufstrebenden Volkswirtschaften

China eröffnete im Jahr 2025 1.200 neue Dialysezentren, während Indien 450 Millionen USD für den Kapazitätsausbau in kleineren Städten bereitstellte und damit die Behandlung für viele Patienten im ländlichen Raum innerhalb von 50 Kilometern erreichbar machte. Öffentlich-private Partnerschaften beschleunigen den Ausbau; Fresenius betreibt nun 350 Kliniken in Indien im Rahmen eines Franchise-Modells, das die Investitionsausgaben verteilt, und ähnliche Expansionen finden in Indonesien und Vietnam über staatliche Ausschreibungen statt, die im Jahr 2025 um 40 % gestiegen sind. Anbieter mit lokaler Vertriebs- und Servicekapazität, wie Nipro und Terumo, gewinnen bevorzugte Beschaffungsvereinbarungen, indem sie Schulungen und Wartung bündeln und so ihren Marktanteil stärken. Der Infrastrukturausbau erweitert die adressierbare Nachfrage nach Dialysatoren, Blutleitungen und ergänzenden urologischen Verbrauchsmaterialien und treibt den Markt für Nephrologie- und Urologiegeräte an.

Rasche Einführung minimalinvasiver und robotergestützter urologischer Verfahren

Robotergestützte Plattformen führten im Jahr 2025 in den Vereinigten Staaten 120.000 urologische Eingriffe durch, wobei Prostatektomie und partielle Nephrektomie 65 % dieses Volumens ausmachten. Krankenhäuser rechtfertigen die Investitionskosten von 2 Millionen USD, indem sie eine durchschnittliche Verweildauer von 1,8 Tagen bei robotergestützter Prostatektomie gegenüber 3,2 Tagen nach offener Chirurgie anführen, wodurch Wiederaufnahmestrafen im Rahmen wertbasierter Vergütungsmodelle reduziert werden. Einweg-Ureteroskope, wie Boston Scientifics LithoVue Elite, machen die Aufbereitung überflüssig, verringern das Kreuzkontaminationsrisiko und sprechen ambulante Zentren an, die keine dedizierte Sterilisationskapazität haben. Anbieter wechseln von Verkäufen langlebiger Güter zu eingriffsbezogenen Verbrauchsmaterialumsätzen, was den Cashflow auch bei knappen Investitionsbudgets stabilisiert. Die frühe Einführung in Japan und Südkorea signalisiert eine asiatische Trendwende, begünstigt durch die Kostenübernahme für robotergestützte Prostatektomie und staatliche Anreize für minimalinvasive Chirurgie.

Integration von künstlicher Intelligenz in Diagnostik und Verfahrensführung

Algorithmen des maschinellen Lernens sagen akute Nierenschäden nun 48 Stunden vor dem Anstieg des Serumkreatinins voraus, sodass Nephrologen früher eingreifen und kostspielige Intensivaufnahmen vermeiden können. Während der Ureteroskopie klassifiziert Echtzeit-Bilderkennung die Steinzusammensetzung mit einer Genauigkeit von 90 % und leitet Lasereinstellungen, die die Fragmentierungszeit um 15 % verkürzen. Die FDA verlieh im Jahr 2025 drei KI-basierten Nierenfunktionsmonitoren den Status eines Durchbruchgeräts, was die regulatorische Bereitschaft für Entscheidungsunterstützungssoftware unterstreicht. Das CMS folgte und fügte einen eigenen Erstattungscode für Verfahren hinzu, die von der FDA zugelassene KI-Werkzeuge verwenden, was einen Zahlungsanreiz für Krankenhäuser schafft, diese einzuführen. In städtischen Gebieten Brasiliens und Südafrikas eingesetzte Edge-Computing-Prototypen verarbeiten Daten lokal und erweisen sich als praktikabel in Regionen mit begrenzter Cloud-Konnektivität.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Verbrauchsmaterialkosten, die die Einführung in ressourcenbeschränkten Umgebungen begrenzen | -1.2% | Subsahara-Afrika, Südasien, ländliches Lateinamerika | Langfristig (≥ 4 Jahre) |

| Strenge und divergierende regulatorische Zulassungswege in den wichtigsten Märkten | -0.9% | Global, mit akuter Reibung zwischen FDA und EU-MDR | Mittelfristig (2–4 Jahre) |

| Unzureichende Erstattungsrahmen für heimbasierte und tragbare Dialyselösungen | -0.7% | Aufstrebende Märkte in Asien-Pazifik, Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Lieferkettenanfälligkeiten bei medizinischen Polymeren und Halbleiterkomponenten | -0.6% | Global, mit Konzentrationsrisiko in Nordostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Verbrauchsmaterialkosten, die die Einführung in ressourcenbeschränkten Umgebungen begrenzen

Eine einzelne Hämodialysemaschine kostet 15.000–25.000 USD, während die jährlichen Verbrauchsmaterialien pro Patient in einkommensstarken Märkten 12.000 USD übersteigen – Zahlen, die die Pro-Kopf-Gesundheitsausgaben von 150 USD in Subsahara-Afrika bei weitem übersteigen. Weniger als 5 % der Patienten mit terminaler Niereninsuffizienz in der Region erhalten Dialyse, und diejenigen, die sie erhalten, erschöpfen oft innerhalb von sechs Monaten ihre Haushaltsersparnisse, was zu katastrophaler finanzieller Not führt. Holmium-Laser-Lithotripter mit einem Preis von rund 80.000 USD bleiben auf tertiäre Zentren beschränkt, was Patienten im ländlichen Raum zwingt, die Behandlung bis zum Auftreten von Komplikationen zu verzögern. Hersteller bieten aufgearbeitete Geräte mit 40 % Rabatt und gestaffelte Preise für Verbrauchsmaterialien an, doch schwache Versicherungsabdeckung und fragmentierte Beschaffung begrenzen die Einführung. Solange Regierungen keine dedizierten Nierenbudgets bereitstellen oder multilaterale Geber Geräte subventionieren, werden Einführungslücken in einkommensschwachen Umgebungen bestehen bleiben.

Strenge und divergierende regulatorische Zulassungswege in den wichtigsten Märkten

Die Medizinprodukteverordnung der Europäischen Union, die 2024 vollständig in Kraft getreten ist, erfordert neue klinische Untersuchungen für Geräte, die zuvor unter der älteren Richtlinie zugelassen wurden, was die Zeitpläne um 18–24 Monate verlängert und die Compliance-Kosten um 30 % erhöht. Im Gegensatz dazu ermöglicht der 510(k)-Weg der FDA Ansprüche auf wesentliche Gleichwertigkeit, die die Markteinführungszeit verkürzen, aber weniger Marktüberwachung bieten, was Unternehmen dazu veranlasst, US-Markteinführungen für frühe Umsätze zu priorisieren. Japans Sakigake-Bezeichnung bietet ein beschleunigtes Prüfverfahren für Durchbruchgeräte, doch gegenseitige Anerkennungsabkommen bleiben begrenzt, was Hersteller zwingt, Tests und Qualitätsaudits in verschiedenen Regionen zu duplizieren. Eine MedTech Europe-Umfrage aus dem Jahr 2025 ergab, dass 60 % der Startups für urologische Geräte ihre internationale Expansion um mindestens 2 Jahre verzögerten, weil ihnen die Ressourcen fehlten, um parallele Zulassungswege zu navigieren. Die langsame Harmonisierung im Rahmen des Internationalen Forums der Regulierungsbehörden für Medizinprodukte bedeutet, dass doppelte Kosten bestehen bleiben werden, bis Konsensstandards entstehen, was wahrscheinlich nach 2028 der Fall sein wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Katheter und Stents treiben das Volumen, Lithotripter besetzen das Premiumsegment

Ureteralkatheter machten im Jahr 2025 22,45 % des Marktanteils aus, was die zentrale Bedeutung des Segments sowohl für die diagnostische als auch für die therapeutische Versorgung unterstreicht. Einwegdesigns repräsentieren bereits 70 % der Stückverkäufe, da Infektionskontrollprotokolle und Erstattungsanreize die Aufbereitung entmutigen. Hersteller differenzieren sich durch Antiinkrustationspolymere und hydrophile Beschichtungen, die die Reizung bei Dauerkathetern minimieren. Höherpreisige Steinmanagementgeräte, einschließlich Holmium-Laser-Lithotripter, erzielen in Nordamerika und Europa eine Premiumerstattung; asiatische und lateinamerikanische Einrichtungen bevorzugen oft kostengünstigere pneumatische Systeme, doch steigende verfügbare Einkommen verschieben die Präferenzen hin zu Laserplattformen. Anbieter nutzen die wiederkehrende Nachfrage nach Verbrauchsmaterialien, wie optischen Fasern und Einwegkörben, um die Margen auch bei knappen Investitionsbudgets aufrechtzuerhalten.

Steinmanagementgeräte nehmen einen kleineren Umsatzanteil ein, erzielen jedoch höhere durchschnittliche Verkaufspreise, was die Rentabilität der Anbieter steigert. Mit antimikrobiellen oder entzündungshemmenden Wirkstoffen beschichtete medikamentenfreisetzende Harnstents reduzieren Infektions- und Inkrustationsrisiken, verkürzen die Verweildauer und senken Wiederaufnahmestrafen. Teleflexs hydrophil beschichtete Führungsdrähte veranschaulichen inkrementelle Innovation, die die Einführungskraft um 40 % reduziert und zu kürzeren Verfahrenszeiten führt. Perkutane Nephrostomiekatheter werden zunehmend eingesetzt, wenn Tumoren die Ureteren komprimieren, und Kliniker entscheiden sich zunehmend für Polyurethanschäfte, die bei längerer Drainage knicksicher sind. Insgesamt signalisieren diese Trends, dass Anbieter, die Materialwissenschaft mit verfahrensspezifischem Design kombinieren können, überproportionales Wachstum im Markt für Nephrologie- und Urologiegeräte erzielen werden.

Nach Anwendung: Nierenerkrankungen verankern die Nachfrage, Onkologie beschleunigt das Wachstum

Nierenerkrankungen machten im Jahr 2025 45,65 % des Marktanteils für Nephrologie- und Urologiegeräte aus, gestützt durch eine weltweite installierte Basis von 3,5 Millionen Dialysepatienten, die häufig Verbrauchsmaterialien und Zugangsgeräte benötigen. Jeder Hämodialysepatient verwendet jährlich etwa 150 Dialysatoren, was vorhersehbare Umsätze liefert, die Anbieter vor zyklischen Schwankungen bei Investitionsgütern schützen. Das Onkologie-Teilsegment wächst am schnellsten und verzeichnet eine CAGR von 9,76 % bis 2031, da minimalinvasive partielle Nephrektomie und Blasentumorablation die offene Chirurgie verdrängen. Höhere Diagnoseraten bei alternden Bevölkerungen in Nordamerika, Europa und Teilen Asiens treiben die Nachfrage nach Einwegskopen und robotergestützten Plattformen für empfindliche Resektionen an. Verfahren bei benigner Prostatahyperplasie, einschließlich Wasserdampftherapie, bleiben ein mittelrangiger Wachstumstreiber dank ambulanter Einrichtungen, die die Gesamtversorgungskosten senken.

Blasenstörungen und Inkontinenztechnologien zeigen ein stetiges mittleres einstelliges Wachstum, das mit der demografischen Alterung und der steigenden Adipositasprävalenz zusammenhängt. Für die Selbstanwendung optimierte intermittierende Katheter unterstreichen das nutzerzentrierte Design, während sakrale Neuromodulatoren die Batterielaufzeit und die drahtlose Programmierbarkeit erweitern. Urolithiasis-Fälle schwanken mit diätetischen und klimatischen Faktoren, doch der globale Klimawandel und ein höherer Natriumgehalt in der Ernährung deuten langfristig auf eine Volumenzunahme hin. Angeborene Anomalien und Traumata bleiben kleine, aber hochwertige Nischen, die Anbieter mit spezialisierten Portfolios und engen Chirurgenbeziehungen belohnen. Insgesamt glättet die Diversifizierung auf Anwendungsebene die Umsatzvolatilität im Markt für Nephrologie- und Urologiegeräte.

Nach Technologie: Minimalinvasive Systeme dominieren, Robotik und KI beschleunigen das Wachstum

Im Jahr 2025 erfassten minimalinvasive Systeme 36,54 % des Marktanteils im Technologiesegment des Marktes für Nephrologie- und Urologiegeräte, mit einer prognostizierten CAGR von 9,21 % bis 2031. Die Kosten für flexible Ureteroskope sanken von 50.000 USD im Jahr 2020 auf unter 30.000 USD, was den Zugang für mittelgroße Krankenhäuser, insbesondere in der Region Asien-Pazifik, verbessert. Robotergestützte Plattformen, angeführt von Intuitive Surgicals installierter Basis von 8.500 Einheiten, führten im Jahr 2025 in den USA 120.000 urologische Eingriffe durch und expandieren in Japan und Südkorea aufgrund günstiger Erstattungsrichtlinien. Krankenhäuser rechtfertigen die Investition von 2 Millionen USD in robotergestützte Systeme, da diese Krankenhausaufenthalte und Wiederaufnahmestrafen reduzieren. Einweg-Ureteroskope, wie Boston Scientifics LithoVue Elite, verbessern die Cashflow-Vorhersehbarkeit und eliminieren Kreuzkontaminationsrisiken.

KI-integrierte Werkzeuge machten im Jahr 2025 weniger als 5 % des Marktes aus, zogen jedoch erhebliche Forschungs- und Entwicklungsinvestitionen an, angetrieben durch FDA-Durchbruchgerätebezeichnungen und Erstattungsanreize. Echtzeitalgorithmen klassifizieren die Steinzusammensetzung mit einer Genauigkeit von 90 % und reduzieren die Fragmentierungszeit um 15 %. Medtronics KI-gestützte Navigation senkt die Strahlenbelastung bei der perkutanen Nephrolithotomie um 30 %. In Brasilien und Südafrika getestete Edge-Computing-Prototypen validieren KI-Arbeitsabläufe in bandbreitenbeschränkten Regionen und signalisieren Wachstum in aufstrebenden Märkten. Regulatorische Klarheit, die mit der FDA-Leitlinie für Software als Medizinprodukt im Jahr 2027 erwartet wird, dürfte die Einführung beschleunigen und die Umsatzströme diversifizieren.

Nach Endnutzer: Krankenhäuser führen beim Umsatz, häusliche Pflege wächst am schnellsten

Im Jahr 2025 entfielen 58,65 % des Marktes auf Krankenhäuser und Kliniken, angetrieben durch hohe Anforderungen an Investitionsgüter für komplexe Eingriffe wie die perkutane Nephrolithotomie. Akademische Zentren investierten in robotergestützte Systeme und Stoßwellenlithotripter und nutzten dabei multidisziplinäre Teams und Mengenrabatte. Ambulante chirurgische Zentren steigerten ihren Anteil an urologischen Eingriffen in den USA auf 35 %, gegenüber 22 % im Jahr 2020, da Kostenträger ambulante Einrichtungen bevorzugten. Dialyseketten wie Fresenius und DaVita standardisierten den Geräteeinkauf über eigene Kliniknetzwerke und sicherten so eine vorhersehbare Verbrauchsmaterialnachfrage. Häusliche Pflegeeinrichtungen, die bis 2031 mit einer CAGR von 10,22 % wachsen, profitierten von gebündelten Zahlungsmodellen und der steigenden Einführung der Heimdialyse. Tragbare Systeme, wie Quantas SC+-Einheit, erweiterten den Zugang in ländlichen Gebieten und Katastrophengebieten und reduzierten gleichzeitig die Infrastrukturkosten. Diese Verschiebungen spiegeln einen Übergang von krankenhausbezogenen zu dezentralisierten, patientenzentrierten Versorgungsmodellen im Markt wider.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 42,32 %, unterstützt durch erhebliche Kostenträgererstattungen und hohe Eingriffszahlen. Medicares gebündelte Zahlung von rund 240 USD pro Dialysesitzung schafft eine vorhersehbare Untergrenze für die Gerätenachfrage, und private Versicherer zahlen in der Regel 30 % bis 50 % mehr. Kanadas Einzahler-Modell verhandelt aggressive Rabatte, doch stabile Volumina gleichen niedrigere Stückpreise aus. Mexikos florierendes Privatkliniksegment verdoppelte die Anzahl der Installationen für robotergestützte Chirurgie zwischen 2023 und 2025, angetrieben durch Medizintourismus und inländisches Wohlstandswachstum. Diese Dynamiken erhalten einen reifen, aber stetigen Wachstumspfad für den Markt für Nephrologie- und Urologiegeräte in Nordamerika aufrecht.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem Wachstum von 8,54 % bis 2031, angetrieben durch öffentliche Gesundheitsprogramme in China und Indien, die Dialyse als wesentliche Dienstleistung behandeln. Chinas staatliche Versicherung erstattet nun Dialyse landesweit, während Indiens nationales Programm darauf abzielt, bis 2028 5.000 neue Zentren hinzuzufügen, was die langfristige Nachfrage nach Geräten verankert. Japans demografisches Profil – 33 % der Bürger sind über 65 – treibt die Einführung von Inkontinenz- und BPH-Geräten an, während Südkorea die Erstattung für robotergestützte Prostatektomie ausgeweitet hat, was im Jahr 2025 zu einem Anstieg der Eingriffszahlen um 40 % führte. Australiens beschleunigter regulatorischer Weg für KI-integrierte Ureteroskope fördert die regionale Innovationsdiffusion weiter. Anbieter, die Fertigung und Servicekapazitäten lokalisieren, sind gut positioniert, um die Expansion des Marktes für Nephrologie- und Urologiegeräte in Asien-Pazifik zu nutzen.

Europa bietet ein gemischtes Bild. Deutschlands DRG-System schafft Anreize für Effizienz und drängt Krankenhäuser zu Einweggeräten, die den Sterilisationsaufwand reduzieren, während das zentralisierte Beschaffungswesen des Vereinigten Königreichs die Kosten betont und die Einführung von Innovationen verlangsamt. Südeuropa hinkt bei den Investitionsbudgets hinterher, verlässt sich jedoch auf EU-Strukturfonds für die Dialyseinfrastruktur, was periodische Beschaffungsspitzen bietet. Der Nahe Osten investiert stark in Dialyse als Teil umfassenderer Gesundheitssystemreformen. Gleichzeitig schreitet Afrika ungleichmäßig voran, wobei städtische Zentren fortschrittliche urologische Technologien einführen und ländliche Gebiete auf Geberunterstützung angewiesen sind. Südamerika hat ein zweigeteiltes System: Private Versicherer decken hochwertige Geräte in Brasilien und Argentinien ab, während öffentliche Systeme mit knappen Budgets konfrontiert sind, was die Einführung fortschrittlicher Technologien begrenzt. Diese unterschiedlichen Entwicklungspfade erfordern maßgeschneiderte Markteinführungsstrategien im Markt für Nephrologie- und Urologiegeräte.

Wettbewerbslandschaft

Der Markt für Nephrologie- und Urologiegeräte ist mäßig konzentriert, wobei die fünf führenden Unternehmen 55 % des Umsatzes auf sich vereinen. Diese Konzentration schafft Möglichkeiten für regionale Unternehmen und aufstrebende Technologieakteure, ihre Präsenz zu etablieren. Baxter nutzt seine vertikale Integration – von Dialysatoren bis hin zu renalen Pharmazeutika – um mehrjährige Verträge mit großen Dialyseorganisationen zu sichern. Fresenius profitiert mit seinem umfangreichen Netzwerk von 4.200 Kliniken von einer gebundenen Kundenbasis für seine proprietären Geräte und Verbrauchsmaterialien, was eine konsistente vorgelagerte Nachfrage sicherstellt. Boston Scientific und Medtronic nutzen Cross-Selling-Möglichkeiten aus ihren Herz-Kreislauf- und Robotiksparten, um ihre Position im Urologiesegment zu stärken. Medtronics Übernahme der Navigationsaktiva von Mazor Robotics unterstreicht die strategische Ausrichtung zwischen Robotik und interventioneller Nephrologie.

Disruptive Innovation im Markt konzentriert sich auf Portabilität und KI. Quanta Dialysis Technologies hat eine 9,5 Kilogramm schwere Hämodialysemaschine eingeführt, die für ländliche Kliniken und Katastrophenschutzszenarien konzipiert ist. Outset Medicals All-in-one-System macht externe Wasseraufbereitung überflüssig und reduziert die Installationskosten um 60 %. Olympus und Karl Storz führen Patentanmeldungen für KI-gestützte Steinklassifizierungsalgorithmen an, was das Entstehen neuer Wettbewerbsfelder signalisiert. Anbieter integrieren zunehmend Hardware mit Software-Ökosystemen, um Nutzer durch Analyse- und Entscheidungsunterstützungsabonnements zu binden. Um Lieferkettenrisiken zu mindern und regionalen Beschaffungsvorschriften zu entsprechen, verlagern Hersteller Betriebe nach Indien und Südostasien und optimieren so die Kostenstrukturen im Bereich der Nephrologie- und Urologiegeräte.

Obwohl Skalenvorteile nach wie vor bedeutend sind, sind sie nicht unüberwindbar. Startups im Segment tragbarer Geräte lagern die Produktion an Auftragshersteller aus, reduzieren Fixkosten und beschleunigen Zulassungsverfahren. Etablierte Akteure kontern diesen Trend durch strategische Übernahmen; beispielsweise erweitert Teleflexs Übernahme von Palette Life Sciences sein Portfolio um geistiges Eigentum im Bereich hydrophiler Beschichtungen. Das Rennen um die Entwicklung bioartifizieller Nieren zieht sowohl Unternehmens- als auch Risikokapitalinvestitionen an, wobei Fresenius 50 Millionen USD für die Einrichtung eines dedizierten Forschungs- und Entwicklungszentrums bereitstellt. Da sich Kostenträgeranreize und Patientenpräferenzen weiterentwickeln, sind Unternehmen, die ihre Portfolios auf häusliche Pflege und KI-integrierte Technologien ausrichten, gut positioniert, um einen Wettbewerbsvorteil im Markt für Nephrologie- und Urologiegeräte zu erlangen.

Marktführer im Bereich Nephrologie- und Urologiegeräte

Fresenius Medical Care AG & Co. KGaA

Baxter International Inc.

Boston Scientific Corporation

Becton, Dickinson and Company

B. Braun Melsungen AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Die FDA genehmigte das ProVee-System, einen prostatischen Harnröhrenstent zur Behandlung von Patienten mit benigner Prostatahyperplasie (BPH).

- Dezember 2024: Der RELIEF-Ureteralstent erhielt die FDA-Zulassung als erster und einziger Stent, der zur Vorbeugung des vesikoureteralen Refluxes zugelassen ist, einer bedeutenden Ursache für Patientenbeschwerden. RELIEFs einzigartiges Nahtdesign ermöglicht es der Ureteralöffnung, sich auf natürliche Weise zu öffnen und zu schließen, wodurch der vesikoureterale Reflux verhindert wird.

Globaler Berichtsumfang für den Markt für Nephrologie- und Urologiegeräte

Gemäß dem Umfang des Berichts sind Nephrologie- und Urologiegeräte spezialisierte medizinische Instrumente, die zur Diagnose und Behandlung von Erkrankungen der Nieren, der Blase und der Harnwege eingesetzt werden. Sie umfassen Geräte wie Stents, Führungsdrähte und Katheter. Diese Geräte helfen bei der Behandlung von Erkrankungen wie Nierenversagen, Harninkontinenz und anderen urologischen Störungen.

Der Markt für Nephrologie- und Urologiegeräte ist segmentiert nach Produkt (Ureteralkatheter, PCN-Katheter, Harnstents, Steinmanagementgeräte, urologische Führungsdrähte, renale Dilatatoren und andere Produkte), Anwendung (Urolithiasis, urologischer Krebs, BPH, Blasenstörungen und Inkontinenz, Nierenerkrankungen und andere Anwendungen), Endnutzer (Krankenhäuser und Kliniken, ambulante chirurgische Zentren, Dialysezentren, häusliche Pflegeeinrichtungen und andere Endnutzer), Technologie (minimalinvasiv, robotergestützt, Einwegartikel und KI-integriert) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Die Marktprognosen werden in Wert (USD) angegeben. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Ureteralkatheter |

| PCN-Katheter |

| Harnstents |

| Steinmanagementgeräte (Steinkörbe, Lithotripter) |

| Urologische Führungsdrähte |

| Renale Dilatatoren |

| Andere Produkte |

| Urolithiasis |

| Urologischer Krebs |

| Benigne Prostatahyperplasie (BPH) |

| Blasenstörungen und Inkontinenz |

| Nierenerkrankungen |

| Andere Anwendungen |

| Krankenhäuser und Kliniken |

| Ambulante chirurgische Zentren |

| Dialysezentren |

| Häusliche Pflegeeinrichtungen |

| Andere Endnutzer |

| Minimalinvasive Systeme |

| Robotergestützte Plattformen |

| Einweg- und Einmalartikel |

| KI-integrierte Diagnostik und Verfahrensunterstützung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Ureteralkatheter | |

| PCN-Katheter | ||

| Harnstents | ||

| Steinmanagementgeräte (Steinkörbe, Lithotripter) | ||

| Urologische Führungsdrähte | ||

| Renale Dilatatoren | ||

| Andere Produkte | ||

| Nach Anwendung | Urolithiasis | |

| Urologischer Krebs | ||

| Benigne Prostatahyperplasie (BPH) | ||

| Blasenstörungen und Inkontinenz | ||

| Nierenerkrankungen | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Ambulante chirurgische Zentren | ||

| Dialysezentren | ||

| Häusliche Pflegeeinrichtungen | ||

| Andere Endnutzer | ||

| Nach Technologie | Minimalinvasive Systeme | |

| Robotergestützte Plattformen | ||

| Einweg- und Einmalartikel | ||

| KI-integrierte Diagnostik und Verfahrensunterstützung | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Nephrologie- und Urologiegeräte?

Der Markt hat im Jahr 2026 einen Wert von 7,30 Milliarden USD, mit einem prognostizierten Wert von 10,25 Milliarden USD bis 2031.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt zwischen 2026 und 2031 mit einer CAGR von 7,01 % wächst.

Welche Region wächst am schnellsten?

Asien-Pazifik soll bis 2031 mit einer CAGR von 8,54 % wachsen und damit alle anderen Regionen übertreffen.

Welche Anwendung generiert den meisten Umsatz?

Nierenerkrankungen führen mit 45,65 % des Umsatzes im Jahr 2025, angetrieben durch eine hohe Nachfrage nach Dialyseverbrauchsmaterialien.

Welches Segment verzeichnet das schnellste Technologiewachstum?

Robotergestützte Plattformen wachsen mit 9,21 % aufgrund der Präferenz der Chirurgen für Präzision und kürzere Erholungszeiten.

Wer sind die führenden Unternehmen in diesem Bereich?

Baxter, Fresenius, Boston Scientific, Medtronic und B. Braun halten zusammen 55 % des globalen Umsatzes.

Seite zuletzt aktualisiert am: