Marktgröße und Marktanteil für endoskopisches Strikturmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

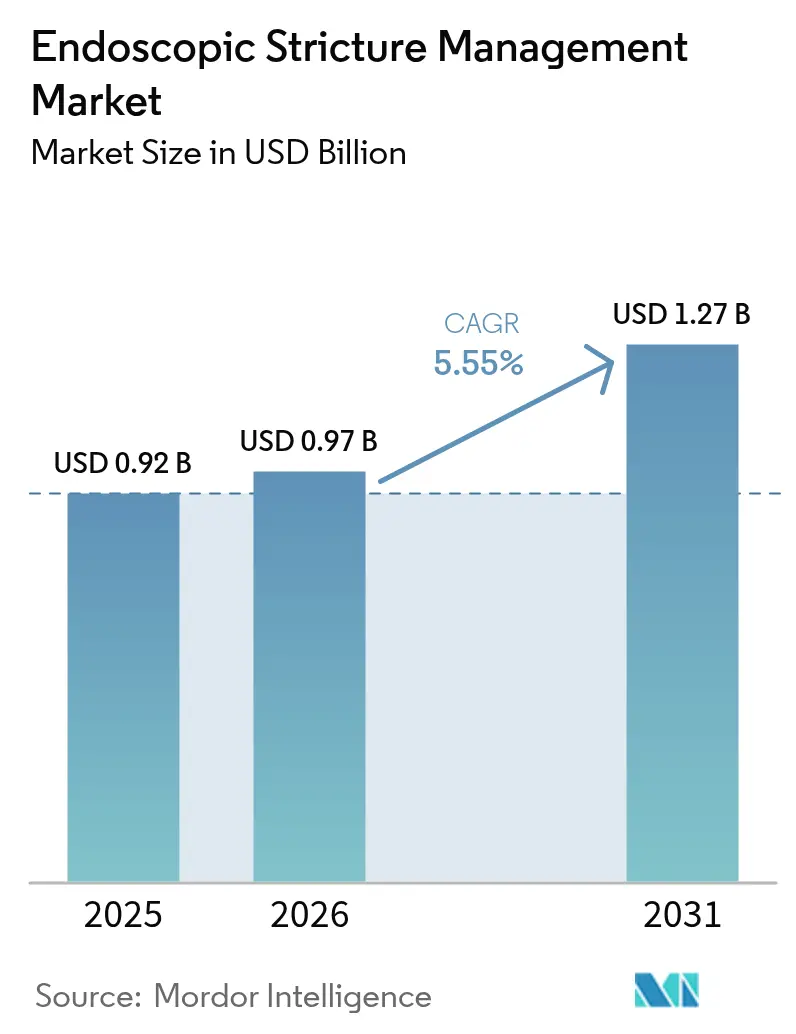

| Marktgröße (2026) | 0.97 Milliarden US-Dollar |

| Marktgröße (2031) | 1.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

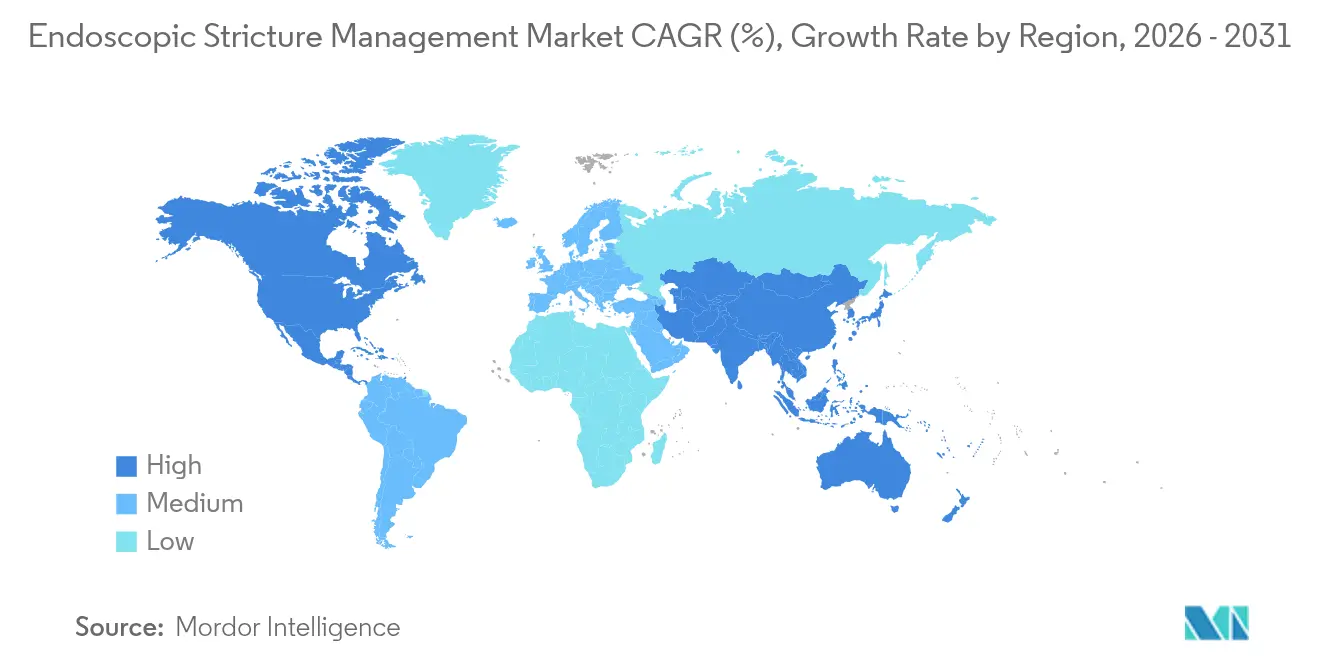

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für endoskopisches Strikturmanagement von Mordor Intelligence

Die Marktgröße für endoskopisches Strikturmanagement wird im Jahr 2026 auf USD 0,97 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 0,92 Milliarden, mit Projektionen für 2031 von USD 1,27 Milliarden, was einem Wachstum von 5,55 % CAGR über 2026–2031 entspricht. Der Ausbau ambulanter Kapazitäten, rasche Geräteinnovationen und die Unterstützung durch Kostenträger für minimalinvasive Behandlungen lenken Krankenhäuser und Ärzte weg von offenen Operationen hin zu endoskopischen Lösungen. Ballondilatoren, medikamentenbeschichtete Plattformen, biologisch abbaubare Stents und lumenaposierende Metallstents verkürzen die Genesungszeiten und senken das Komplikationsrisiko, was mit den Anreizen der Kostenträger zur Senkung stationärer Kosten übereinstimmt. Ein stetiger Anstieg gastrointestinaler Strikturen bei älteren Erwachsenen hält das Prozedurvolumen wachsend, während ambulante Operationszentren (ASCs) einen wachsenden Anteil an Fällen übernehmen, die früher auf stationäre Stationen beschränkt waren. Der Wettbewerbsdruck steigt, da führende Anbieter ihre Portfolios erweitern, die vertikale Integration an Dynamik gewinnt und aufstrebende Unternehmen Investitionen für Technologien der nächsten Generation sichern [1]Karl Storz SE & Co. KG, "Übernahme von Asensus Surgical durch KARL STORZ," karlstorz.com.

Wichtigste Erkenntnisse des Berichts

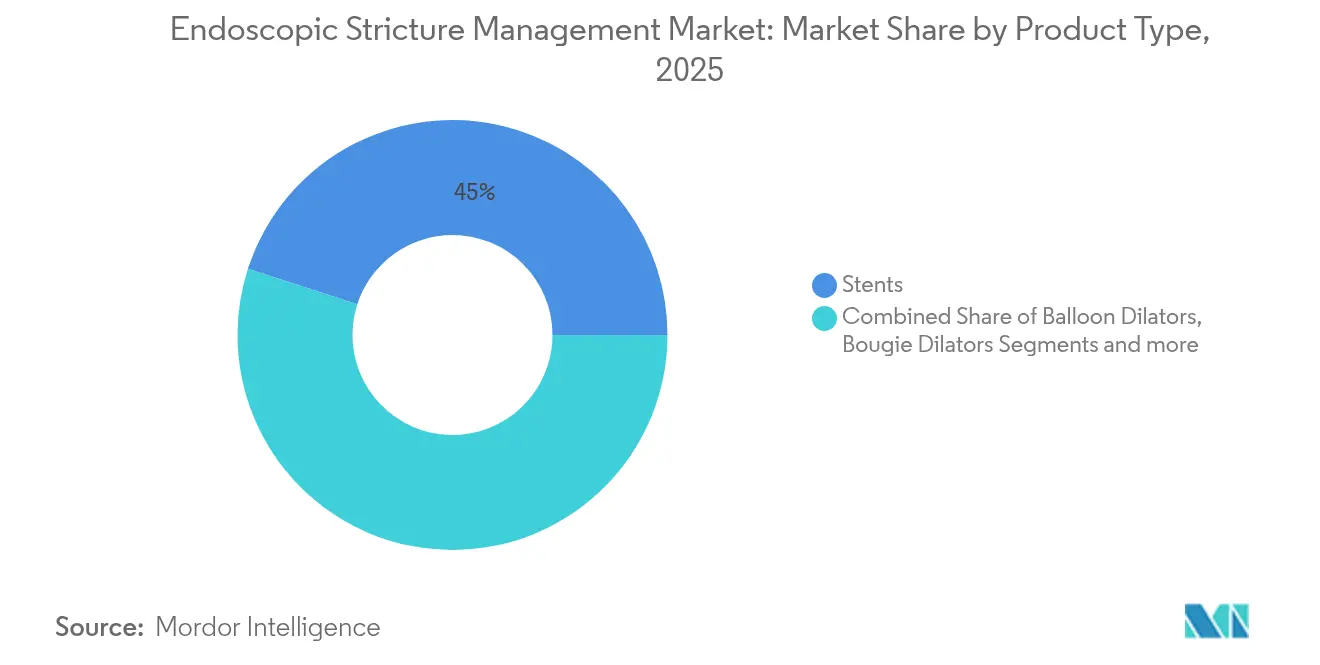

- Nach Produkttyp führten Stents mit einem Umsatzanteil von 45,02 % im Jahr 2025; Ballondilatoren werden voraussichtlich bis 2031 mit einem CAGR von 6,31 % wachsen.

- Nach Strikturlokalisation hielten ösophageale Eingriffe im Jahr 2025 einen Anteil von 51,01 % am Markt für endoskopisches Strikturmanagement, während duodenale Interventionen bis 2031 auf einen CAGR von 6,29 % zusteuern.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 61,98 % der Marktgröße für endoskopisches Strikturmanagement; ASCs wachsen bis 2031 mit einem CAGR von 6,33 %.

- Nach Behandlungssetting repräsentierten stationäre Fälle im Jahr 2025 einen Anteil von 69,12 % an der Marktgröße für endoskopisches Strikturmanagement, während ambulante Fälle bis 2031 mit einem CAGR von 6,38 % steigen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 40,97 %; Asien-Pazifik wird voraussichtlich den schnellsten CAGR von 6,52 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für endoskopisches Strikturmanagement

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende geriatrische Bevölkerung und zunehmende Belastung durch gastrointestinale Strikturen | +1.8% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Präferenz für minimalinvasive endoskopische Dilatation | +1.5% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Produktinnovation mit mehrstufigen Ballons und biologisch abbaubaren Stents | +1.2% | Nordamerika und EU, Ausweitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für ambulante Striktureingriffe | +0.8% | Nordamerika, ausgewählte EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Frühe klinische Erfolge lumenapositionierender Metallstents | +0.6% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Entstehung patientengesteuerter Selbstdilatationsprotokolle | +0.4% | Nordamerika und Europa, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende geriatrische Bevölkerung und zunehmende Belastung durch gastrointestinale Strikturen

Die Prävalenz ösophagealer Strikturen erreichte 203,1 Fälle pro 100.000 bei kommerziell versicherten Erwachsenen und 1.123,5 Fälle pro 100.000 bei Medicare-Begünstigten, was jährliche Kosten von USD 1,39 Milliarden verursacht [2]Angela Z. Xue, "Prävalenz und Kosten ösophagealer Strikturen in den Vereinigten Staaten," Clinical Gastroenterology and Hepatology, sciencedirect.com. Ältere Patienten weisen häufig refluxbedingte Strikturen oder anastomotische Vernarbungen auf, die wiederholte Dilatationen oder Stenteinlagen erfordern. Unbehandelte Strikturen führen zu Mangelernährung und Aspiration, was zusätzliche Systemkosten verursacht. Da die Lebenserwartung in entwickelten Volkswirtschaften steigt, rechnen Gesundheitsplaner mit einer stärkeren Abhängigkeit von endoskopischen Behandlungspfaden, die weniger kosten als chirurgische Rekonstruktionen und dennoch dauerhafte Ergebnisse liefern.

Präferenz für minimalinvasive endoskopische Dilatation

Die endoskopische Ballondilatation erzielt eine Erfolgsrate von 67,1 % bei Harnröhrenstrikturen und verbessert den maximalen Harnfluss, während medikamentenbeschichtete Ballons eine Freiheit von Reinterventionen von 77,8 % nach zwei Jahren gegenüber 23,6 % bei der Standardtherapie zeigen. Die Nachfrage der Patienten nach schneller Genesung und geringeren Schmerzen deckt sich mit dem Druck der Kostenträger, stationäre Aufenthalte zu begrenzen [3]Xiaoyu Li, "Ballondilatation zur Behandlung männlicher Harnröhrenstrikturen: eine systematische Übersicht und Metaanalyse," BMJ Open, bmjopen.bmj.com. Krankenhäuser und ASCs investieren in fortschrittliche Endoskope und Dilatationsplattformen, und jüngere Gastroenterologen – die intensiv in therapeutischer Endoskopie ausgebildet wurden – treiben eine schnellere Übernahme in der täglichen Praxis voran.

Kontinuierliche Produktinnovation: Mehrstufige Ballons und biologisch abbaubare Stents

Fünfjahres-Daten aus der ROBUST-I-Studie zeigen 58 % funktionellen Erfolg und 71,7 % Freiheit von Wiederholungseingriffen mit paclitaxelbeschichteten Ballons bei rezidivierenden bulbären Harnröhrenstrikturen. Biologisch abbaubare Stents beseitigen die Notwendigkeit von Kontrollentfernungsverfahren, während lumenaposierende Metallstents (LAMS) eine technische Erfolgsrate von 97 % bei pankreatischen Flüssigkeitsansammlungen erzielen und das Migrationsrisiko minimieren. Die Risikokapitalunterstützung ist stark: Sotelix sammelte USD 1,7 Millionen für therapeutische Endoskopiegeräte ein, und Fractyl Health sicherte sich die FDA-Breakthrough-Device-Designation für sein Revita-System.

Ausweitung der Erstattung für ambulante Striktureingriffe

Die Centers for Medicare & Medicaid Services passten die Vergütungsregeln an, um die Verlagerung von Eingriffen aus ambulanten Krankenhausabteilungen in ASCs zu fördern, was ein prognostiziertes Volumenwachstum von 21 % bis 2034 bewirkt, wobei die Gastroenterologie ein wesentlicher Treiber ist. Private Kostenträger spiegeln diese Entwicklungen wider und genehmigen Premiumgeräte wie medikamentenbeschichtete Ballons, wenn die Gesamtbehandlungskosten sinken. Wertbasierte Verträge belohnen Anbieter zusätzlich, die geeignete Fälle in ambulante Settings verlagern, ohne Wiederaufnahmen zu verursachen.

Analyse der Hemmnisauswirkung*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Eingriffkosten | -1.1% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten interventionellen Endoskopisten | -0.9% | Global, schwerwiegend in ländlichen und Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Sicherheitsbedenken hinsichtlich des Off-Label-Einsatzes von LAMS bei benignen Strikturen | -0.7% | Global, verstärkt in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Langzeitdaten für die Zulassung medikamentenbeschichteter Ballons | -0.5% | Global, regulatorische Engpässe in wichtigen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Eingriffkosten

Premiumpreisige LAMS und medikamentenbeschichtete Ballons übersteigen die Kapitalbudgets in vielen Schwellenländern, und Kostenträger zögern häufig, schnelle Deckung zu gewähren, wenn langfristige Einsparungen noch nicht belegt sind. Krankenhäuser müssen Bedürfnisse in der Kardiologie, Onkologie und Chirurgie abwägen und verzögern häufig den Kauf fortschrittlicher Endoskopiesysteme. Nutzungsmanagementkontrollen können den Zugang einschränken und den Markt für endoskopisches Strikturmanagement in kostenempfindlichen Regionen verlangsamen.

Mangel an ausgebildeten interventionellen Endoskopisten

Die Europäische Gesellschaft für Gastrointestinale Endoskopie schreibt 250 beaufsichtigte EUS-Eingriffe für die Kompetenzfeststellung vor, doch vielen Programmen fehlt es an Volumen und Mentoren. Ländliche Gebiete weltweit haben Schwierigkeiten, Spezialisten anzuziehen, was Patienten zur Reise in tertiäre Zentren zwingt und Wartezeiten verlängert. Da erfahrene Endoskopisten schneller in den Ruhestand gehen, als neue Assistenzärzte ihren Abschluss machen, könnten sich Arbeitskräftelücken bis 2030 ausweiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Stents dominieren, während Ballons an Dynamik gewinnen

Stents kontrollierten im Jahr 2025 45,02 % des Marktes für endoskopisches Strikturmanagement aufgrund ihrer etablierten Rolle bei der Aufrechterhaltung der luminalen Durchgängigkeit bei komplexen oder malignen Strikturen. Ballondilatoren führen das Wachstum mit einem CAGR von 6,31 % an, dank medikamentenbeschichteter Oberflächen und kontrollierbarer Inflationsprofile. Die Marktgröße für endoskopisches Strikturmanagement im Bereich Stents wird voraussichtlich stetig wachsen, doch Ballons übernehmen zunehmend Wiederholungseingriffe, da Ärzte ihr geringeres Perforationsrisiko schätzen. Boston Scientifics CRE-Ballonplattform verbessert die fluoroskopische Sichtbarkeit, während Merit Medicals Wrapsody-Stent die Anwendung auf den Dialysezugang ausweitet und fachübergreifende Chancen signalisiert. Bougie-Dilatoren gehen weiter zurück, da Einwegökonomie und kontrollierte Dilatation Ballons bevorzugen. Medikamentenbeschichtete Ballons mit Paclitaxel zeigten in der ROBUST-III-Studie eine Freiheit von Wiederholungseingriffen von 77,8 %, was Ärzte dazu ermutigt, sie bei rezidivierenden benignen Strikturen einzusetzen. Biologisch abbaubare Stents eliminieren Entfernungsverfahren, und LAMS begegnen der Migration mit breiteren Flanschen.

Die aufkommende Kategorie „Sonstige” – Inzisionsgeräte, narbenhemmende Injektionsmittel und KI-gesteuerte Dilatationsplattformen – bleibt ein kleiner Anteil, zieht aber Risikokapitalinteresse an. Anbieter entwickeln Geräte, die sowohl in Krankenhaus- als auch in ASC-Arbeitsabläufe passen, mit Fokus auf Wiederverwendbarkeit und niedrigere Kosten pro Fall, um die Übernahme in verschiedenen Einkommensumgebungen zu erweitern. Da Patentabläufe für Metallstents der ersten Generation bevorstehen, differenzieren sich Unternehmen durch Beschichtungen, Lieferergonomie und Evidenzpakete, die reale Einsparungen dokumentieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Strikturlokalisation: Ösophageale Dominanz steht vor duodenaler Herausforderung

Ösophageale Fälle hielten im Jahr 2025 einen Anteil von 51,01 %, was die Refluxprävalenz und postoperative anastomotische Vernarbung widerspiegelt. Der Marktanteil für endoskopisches Strikturmanagement bei ösophagealen Erkrankungen bleibt hoch, da benigne Strikturen häufig mehrere Dilatationen über eine Lebenszeit erfordern. Duodenale Eingriffe wachsen jedoch bis 2031 mit einem CAGR von 6,29 %, da verbesserte Bildgebung und gerätegestützte Enteroskopie die Erkennung von Dünndarmläsionen verbessern. Olympus erhielt die FDA-Zulassung für seine EZ1500-Endoskopserie mit erweiterter Tiefenschärfeoptik, die die Sichtbarkeit duodenaler Läsionen verbessert. Biliäre Strikturen bleiben stabil und werden hauptsächlich mit Stenteinlagen behandelt.

Die fachübergreifende Übernahme in der Urologie, Hepatologie und kolorektalen Chirurgie unterstützt den Bereich „Sonstige”, wo urethrale und pankreatische Anwendungen Ballon- und Stent-Know-how aus der Gastroenterologie übernehmen. Die Lokalisation bestimmt die Therapiewahl: Benigne ösophageale Strikturen bevorzugen zunächst Ballons, während maligne Obstruktionen direkt zu Metallstents übergehen. In Asien-Pazifik veranlasst die höhere Prävalenz biliärer und duodenaler Strikturen die Forschung und Entwicklung hin zu Geräten, die für engere Lumina ausgelegt sind, wie sie in dieser Bevölkerungsgruppe häufig vorkommen.

Nach Endnutzer: Krankenhausdominanz durch ASC-Wachstum herausgefordert

Krankenhäuser behielten im Jahr 2025 einen Marktanteil von 61,98 % dank vollständiger Intensivstationsunterstützung, multidisziplinärer Betreuung und der Fähigkeit, Notfallperforationen zu behandeln. Dennoch wachsen ASCs mit einem CAGR von 6,33 %, da Kostenträger Anbieter dazu anreizen, routinemäßige Dilatationen und Stentwechsel in kostengünstigere Einrichtungen zu verlagern. Die durch ASCs fließende Marktgröße für endoskopisches Strikturmanagement wird bis 2031 voraussichtlich stetig steigen. Standortneutrale Vergütungsregeln verringern Erstattungslücken und stärken die Präferenz der Chirurgen für ASC-Zeitpläne, die den Nachtdienstbedarf minimieren. Krankenhäuser reagieren mit der Eröffnung krankenhauseigener ASCs oder Gemeinschaftsunternehmen. Arztpraxen und Fachkliniken bilden die kleine Gruppe „Sonstige”, ermöglicht durch kompakte hochauflösende Türme und Einbediener-Cholangioskope, die in ambulante Räume passen.

ASC-Arbeitsabläufe erfordern Geräte, die schnell einzurichten sind, bei hohem Infektionsrisiko als Einwegprodukte ausgeführt werden und mit einfacher Personalschulung geliefert werden. Hersteller passen Balloninfusionssysteme mit voreingestellten Drücken und farbcodierten Manometern für ASC-Techniker an. Krankenhäuser investieren unterdessen in kapitalintensive EUS-Türme und Robotik für komplexe Eingriffe, was den Verkauf von Premiumgeräten in tertiären Zentren verankert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Behandlungssetting: Ambulanter Anstieg verändert die Versorgungserbringung

Stationäre Eingriffe machten im Jahr 2025 noch 69,12 % der Fälle aus, was die Fallkomplexität, Komorbiditäten und den Bedarf an Übernachtungsbeobachtung widerspiegelt. Ambulante Volumina steigen jedoch bis 2031 mit einem CAGR von 6,38 %, da Anästhesieprotokolle, hämostatische Pulver und schnell wirkende Umkehrmittel das Risiko reduzieren. Medicare-Daten zeigen, dass ASCs im Jahr 2022 3,3 Millionen Begünstigte mit einem Ausgabenvolumen von USD 6,1 Milliarden behandelten, was die Größenordnung verdeutlicht.

Der Markt für endoskopisches Strikturmanagement passt sich kontinuierlich an: Gerätehersteller verkleinern Katheterprofile für die tagesklinische Genesung, und Fernüberwachungsplattformen ermöglichen eine sichere Entlassung. Krankenhäuser behalten die schwerstkranken Patienten, einschließlich solcher mit Varizenblutungen oder komplexen Strikturen mit hohem Perforationsrisiko. Die Gruppe „Sonstige” – hauptsächlich Erholungszentren mit verlängertem Aufenthalt – bleibt eine Nische, könnte aber an Bedeutung gewinnen, da gebündelte Zahlungen Einzel-Episoden-Versorgung fördern.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 40,97 % des Umsatzes im Markt für endoskopisches Strikturmanagement und bleibt der technologische Maßstab. Standortneutrale Medicare-Regeln und eine breite Ausrichtung privater Kostenträger fördern die ambulante Migration, während starke Ausbildungspipelines eine tiefe Basis interventioneller Endoskopisten sicherstellen. Gerätehersteller lancieren häufig zuerst in den Vereinigten Staaten, um Early-Adopter-Kliniken zu nutzen, die entscheidende Daten generieren.

Asien-Pazifik wird voraussichtlich das Wachstum mit einem CAGR von 6,52 % bis 2031 anführen. Die jährlichen endoskopischen Ultraschalleingriffe in China stiegen von 207.166 im Jahr 2012 auf 464.182 im Jahr 2019, was eine rasche Übernahme fortschrittlicher Instrumente zeigt, auch wenn die Pro-Kopf-Nutzung hinter entwickelten Nationen zurückbleibt. Indien führte KI-gesteuerte Erkennungssoftware ein, die die Adenomerkennungsraten in Pilotstandorten erhöhte und das Potenzial für technologisches Überspringen zeigt. Japan bleibt der Anführer im Eingriffvolumen der Region, unterstützt durch universelle Versorgung und öffentliche Aufklärungskampagnen, die Strikturen früher erkennen. Australien und Südkorea investieren in hochauflösende Systeme und Medizintourismus und locken regionale Patienten an.

Europa hält eine reife, aber langsamer wachsende Position. Strenge Ausbildungsstandards – 250 beaufsichtigte EUS-Fälle für die Zulassung – wahren die Qualität, aber Budgetobergrenzen dämpfen den Wechsel zu Premium-DCBs und LAMS. Deutschland und das Vereinigte Königreich halten starke krankenhausbasierte Volumina aufrecht, während nordische Länder das ambulante Wachstum durch gebündelte Zahlungen vorantreiben.

Südamerika sowie der Nahe Osten und Afrika sind aufstrebende Chancenzonen. Brasiliens einheitliche Beschaffung für öffentliche Krankenhäuser hilft bei der Preisverhandlung und steigert den Stentzugang. Südafrika führt die Übernahme südlich der Sahara durch private-öffentliche Krankenhauscluster an, doch ländliche Lücken bleiben bestehen. Tele-Mentoring und modulare Endoskopieeinheiten zielen darauf ab, den Arbeitskräftemangel in diesen Regionen zu lösen.

Regulatorisches Umfeld

Endoskopische Geräte zum Management von Strikturen durchlaufen im Allgemeinen standardisierte regulatorische Zulassungswege für Medizinprodukte, wobei die Erwartungen sich auf risikobasierte Klassifizierung, klinische und Labor-Evidenz, Kennzeichnung und Qualitätsmanagementsysteme in der Fertigung konzentrieren. In den Vereinigten Staaten deckt die FDA-Aufsicht typischerweise die Marktzulassungswege für GI-Zugang sowie für Dilatations- und Stenting-Instrumente ab und umfasst zudem Anforderungen an die Gebrauchstauglichkeit. Im Mai 2026 veröffentlichte die FDA eine finale Leitlinie zum Inhalt von Human-Factors-Informationen in Marktzulassungsanträgen für Medizinprodukte, wodurch die Erwartungen an die Sicherheit der Gerätenutzung in Endoskopie-Workflows verstärkt wurden.

Im Jahr 2026 wurden die Compliance-Programme in Bezug auf Fertigungs- und Lebenszykluskontrollen sowie auf die Umsetzung der EU-MDR verschärft. Die Quality Management System Regulation (QMSR) der FDA trat im Februar 2026 in Kraft und richtete die Anforderungen an Qualitätsmanagementsysteme stärker an international genutzten Rahmenwerken aus, wodurch die Anforderungen für Zulieferer, die mehrere Regionen bedienen, erhöht wurden. In Europa prägt die Medizinprodukteverordnung (EU) 2017/745 weiterhin die klinische Bewertung und die Überwachung nach dem Inverkehrbringen, wobei die MDCG 2025-10 (Dezember 2025) die Erwartungen an die Post-Market-Surveillance behandelt. Für bestimmte Altgeräte bleiben die MDR-Übergangsfristen bis 2027/2028 verlängert, was sich auf die zeitliche Planung der Rezertifizierung und die Kapazitätsplanung der benannten Stellen auswirkt.

Wettbewerbslandschaft

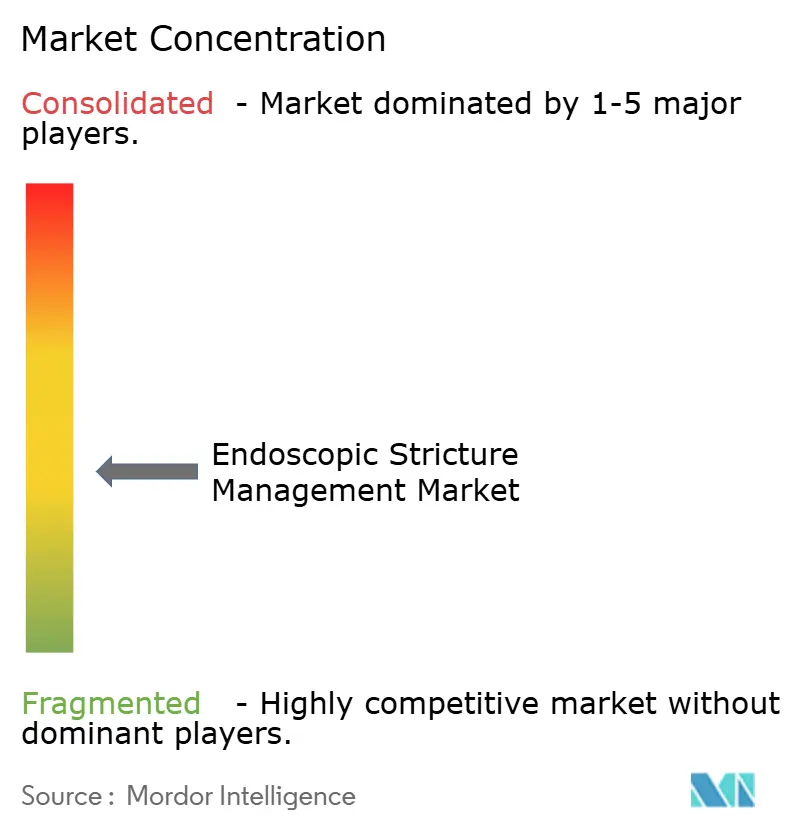

Der Markt für endoskopisches Strikturmanagement weist eine moderate Fragmentierung auf. Boston Scientific, Olympus und Cook Medical verankern den globalen Anteil mit breiten Katalogen und Meinungsführerbeziehungen. Sie verteidigen ihre Position durch iterative Upgrades – Beschichtungen, Lieferergonomie und hybride Visualisierung – und durch das Angebot von Servicepaketen, mit denen kleinere Unternehmen nicht mithalten können. Mittelgroße Akteure wie Merit Medical und Conmed konzentrieren sich auf Nischenballons und Hilfsinstrumente und arbeiten häufig mit Distributoren in Schwellenmärkten zusammen.

Die vertikale Integration beschleunigt sich. KARL STORZ übernahm Asensus Surgical für USD 0,35 pro Aktie im Jahr 2024, um digitale Laparoskopie mit Endoskopie-Workflows zu verbinden und die LUNA-Roboterplattform zu stärken. Im Februar 2025 zahlte Teleflex EUR 760 Millionen für die Gefäßinterventionseinheit von BIOTRONIK und fügte medikamentenbeschichtete Ballons und Gerüsttechnologie zu seinem Zugangportfolio hinzu. Diese Schritte zielen darauf ab, schlüsselfertige therapeutische Pfade statt einzelner Instrumente anzubieten.

Start-ups zielen auf weiße Flecken: Sotelix sammelte USD 1,7 Millionen für therapeutische Endoskopiegeräte ein, und Fractyl Health sicherte sich den Breakthrough-Status für sein Revita-Stoffwechselinterventionssystem. KI-gesteuerte Navigation, Robotermanipulatoren und personalisierte Dilatationspläne bilden die nächste Wettbewerbsgrenze. Führende Akteure investieren stark in Schulungsplattformen, um Markentreue zu sichern, während wiederkehrende Serviceverträge den Preisdruck in Commodity-Segmenten abfedern.

Marktführer in der Branche für endoskopisches Strikturmanagement

Boston Scientific Corporation

Merit Medical Systems

CONMED Corporation

Cook Medical LLC

Olympus Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf die Verlagerung zur ambulanten Versorgung und auf Technologien, die wiederholte Interventionen bei gutartigen Strikturen reduzieren, wo die Fallwirtschaftlichkeit und Langlebigkeit die Beschaffungsentscheidungen bestimmen. Zahlungsanpassungen der CMS, die eine Verlagerung geeigneter Eingriffe von Krankenhaus-Ambulanzen zu ambulanten Operationszentren fördern, unterstützen die Nachfrage nach schneller einsatzbereiten Dilatations- und Stentwechsel-Workflows und schaffen Freiraum für Anbieter, die Geräte mit Inflations- oder Energiezubehör und Schulungen zu ASC-fähigen Abläufen bündeln.

Die Produktpipeline zeigt auch laufende Aktivität durch iterative Zulassungen und erweiterte Technikoptionen. Im Jahr 2026 gehörten zu den FDA-510(k)-Zulassungen der Wireguided Balloon Dilation Catheter BARE von GIE Medical für Anwendungen im Gallengang sowie das endomina EZFuse-System von Endo Tools Therapeutics, das nach der 510(k)-Zulassung in die US-Kommerzialisierung eintrat, was die Investitionen sowohl in Dilatations- als auch in endoskopische Nahtplattformen unterstreicht, die mit dem Strikturmanagement kombiniert werden können. In Europa stellt die Leitlinie der European Association of Urology von 2026 zur Harnröhrenstriktur endoluminale Ansätze als weniger invasive Optionen dar, die eine individualisierte Auswahl erfordern. Parallel dazu unterstreicht vergleichende Evidenz bei komplexen GI-Indikationen wie Crohn-anastomotischen Strikturen die Differenzierung zwischen Stikturotomie und Ballondilatation, was die Nachfrage nach indikationsspezifischen Evidenzpaketen, ergänzenden Instrumenten und Dienstleistungen zur Verfahrensstandardisierung durch Gerätehersteller unterstützt.

Aktuelle Branchenentwicklungen

- April 2026: CONMED schloss den Verkauf seiner verbleibenden Gastroenterologie-Produktlinien an einen nicht genannten Käufer ab, nachdem das Unternehmen zuvor entschieden hatte, die Kategorie zu verlassen. Die Transaktion beschleunigt die Neugestaltung des Portfolios unter den Endoskopie-Anbietern und kann den Kanalzugang und die Servicekontinuität für Krankenhäuser und ASCs verändern, die auf herkömmliches GI-Zubehör setzen, das begleitend zu Strikturverfahren eingesetzt wird.

- Januar 2026: Olympus übernahm nach einem Übergang von CONMED die exklusiven US-Vertriebsrechte für die GORE VIABIL Biliary Endoprosthesis. Die Konsolidierung des Vertriebs unter einer großen Endoskopie-Marke kann die Verhandlungsmacht bei Vertragsabschlüssen stärken und die verfahrensbezogene Unterstützung bei biliären Strikturinterventionen straffen.

- August 2024: KARL STORZ schloss die Übernahme von Asensus Surgical ab. Der Zusammenschluss stärkt die Fähigkeiten von KARL STORZ im Bereich digitaler und robotikgestützter Workflows, die Investitionsentscheidungen und integrierte Entscheidungen zu Endoskopie-Suiten beeinflussen können, die dem therapeutischen Strikturmanagement zugrunde liegen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der Markt den Wert endoskopischer Geräte, die zur Behandlung gastrointestinaler Strikturen während endoskopischer Verfahren eingesetzt werden, sowohl im stationären als auch im ambulanten Bereich und über alle wichtigen Regionen hinweg.

Ausgeschlossener Umfang: Wir schließen die offene chirurgische Strikturkorrektur sowie die Versorgung nicht-gastrointestinaler Strikturen aus, wenn diese außerhalb eines endoskopischen GI-Workflows behandelt wird.

Übersicht der Segmentierung

- Nach Produkttyp

- Ballondilatoren

- Bougie-Dilatoren

- Stents

- Sonstige

- Nach Strikturlokalisation

- Ösophageal

- Biliär

- Duodenal

- Sonstige

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Sonstige

- Nach Behandlungssetting

- Stationär

- Ambulant

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Faktenbasis für die Belastung durch GI-Strikturen und den Kontext der endoskopischen Versorgung aufzubauen und die Annahmen anschließend an die tatsächliche Versorgungspraxis zu binden. Wir haben öffentliche Quellen wie die Gerätedatenbanken der US-FDA und Sicherheitsmitteilungen der US-FDA, die US-CDC für Indikatoren zu Verdauungserkrankungen und die Weltgesundheitsorganisation für einen breiteren epidemiologischen Kontext herangezogen. Zudem nutzten wir Quellen wie die in PubMed indexierte klinische Literatur, um typische Muster der Dilatations- und Stenting-Praxis zu verstehen und abzuschätzen, wie häufig wiederholte Verfahren auftreten.

Um die Marktrichtung zu überprüfen, haben wir Geschäftsberichte von Unternehmen, regulatorische Einreichungen, Investorenpräsentationen sowie Veröffentlichungen von Endoskopie-Fachgesellschaften und Krankenhausverbünden durchgesehen, in denen Verfahrenstrends diskutiert werden. Parallel dazu nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Nachrichten und Finanzdaten sowie Patentdatenbanken, um Technologieerneuerungszyklen nachzuverfolgen und zu bestätigen, wann Produktlinien erweitert oder eingestellt wurden. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Datensätze und Dokumente wurden zur Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um zu validieren, wie Geräte tatsächlich je nach Strikturlage ausgewählt werden und wie sich das Beschaffungsverhalten in Krankenhäusern und ambulanten Operationszentren gestaltet. Wir sprachen mit klinischen Anwendern, Beschaffungs- und Lieferkettenteams sowie Produkt- und Vertriebsverantwortlichen auf Herstellerseite in APAC, EMEA und Amerika, und die Rückmeldungen wurden anschließend genutzt, um Adoptionskurven und Preislogik für Ballons, Bougies und Stents zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 17% | APAC: 42% |

| Mid-Tier: 40% | Funktions-/Bereichsleiter: 34% | EMEA: 31% |

| Kleinere Akteure: 21% | Manager: 49% | Amerika: 27% |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-down-Aufbau, der den Nachfragepool aus Verfahrensvolumina und in Frage kommenden GI-Strikturfällen rekonstruiert und diesen dann anhand der typischerweise pro Verfahren verwendeten Einheiten in Gerätenachfrage umrechnet. Das Ergebnis wurde mit selektiven Bottom-up-Näherungen überprüft, etwa durch stichprobenhafte durchschnittliche Verkaufspreise multipliziert mit den impliziten Stückzahlen für wichtige Gerätetypen, und angepasst, wenn die beiden Sichtweisen nicht übereinstimmten.

Wichtige Modelleingaben umfassten Indikatoren wie den Durchsatz von Endoskopieverfahren nach Versorgungsumgebung (stationär und ambulant), die diagnostizierte Belastung durch GI-Strikturen nach Lage, Wiederholungsraten für wiederkehrende Strikturen, die Verbreitung von Stenting im Vergleich zu Dilatation und die Richtung der durchschnittlichen Verkaufspreise nach Geräteklasse. Da Produktinnovation in diesem Markt eine wichtige Rolle spielt, verfolgten wir Signale wie die Verschiebung hin zu medikamentenbeschichteten Ballons und neueren Stentdesigns und nutzten diese, um die Mischung im Zeitverlauf zu gestalten. Wenn lokale Einheitsdaten dünn waren, wurden Lücken durch regionale Näherungswerte auf Basis ähnlicher Versorgungspfade behandelt und anschließend durch Interviews erneut validiert.

Die Prognosen wurden anhand von Szenarioanalysen entwickelt, die auf Annahmen zu Verfahrenswachstum und Verlagerung der Versorgungsorte basieren, und der endgültige Wachstumspfad wurde erst akzeptiert, nachdem die Primärrückmeldungen für Nutzung und Preisgestaltung in dieselbe Richtung konvergierten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen wie den Anteilen der Verfahrensumgebung, der Verteilung der Strikturlagen und den Anteilen der Gerätekategorien abgeglichen, und ungewöhnliche Sprünge wurden vor der Freigabe untersucht. Wurde eine Abweichung auf einen einzelnen Treiber zurückgeführt, wurde die Annahme überarbeitet und das gesamte Modell erneut durchlaufen, sodass die Folgewirkungen sichtbar wurden.

Vor der Veröffentlichung führen wir mehrstufige Analystenprüfungen durch und nehmen bei Bedarf erneut Kontakt zu ausgewählten Interviewpartnern auf, wenn neue Produkteinführungen, Sicherheitshinweise oder Änderungen der Kostenerstattung die kurzfristige Nachfrage verändern könnten. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Volumina, Preise oder Verfügbarkeit beeinflussen, gefolgt von einer abschließenden Prüfung vor der Veröffentlichung, um die Sichtweise aktuell zu halten.

Vergleich der Marktschätzung von Mordor Intelligence für endoskopisches Strikturmanagement mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für diesen Markt können weit voneinander abweichen, da die erfassten Positionen nicht immer identisch sind und sich die Zeitbasis zwischen einer verfahrensorientierten Sichtweise und einer auf Geräteauslieferungen basierenden Sichtweise verschieben kann. Unterschiede ergeben sich auch aus der Art der Preisbehandlung, ob das ambulante Wachstum explizit modelliert wird, und wie streng die Einbeziehung reiner GI-Strikturen gehandhabt wird.

Einige Schätzungen beschreiben einen breiteren Gerätebereich und können auch benachbarte Endoskopiegerätekategorien oder verwandtes Zubehör einbeziehen, das nicht ausschließlich für Strikturen verwendet wird. Bei Mordor Intelligence beschränkt sich der Wert auf endoskopische Geräte zum Strikturmanagement, die für GI-Strikturen eingesetzt werden (Ballondilatatoren, Bougie-Dilatatoren und Stents), und die jährlichen Gesamtwerte werden konsistent gehalten, indem Preisentwicklungen mit Verschiebungen im Produktmix verknüpft und das Ergebnis anhand von verfahrensbezogenen Signalen auf Ebene der Versorgungsumgebung validiert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,97 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 1,01 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und einen längeren Prognosezeitraum, und der Gerätewarenkorb wird nur auf hoher Ebene beschrieben, was dazu führen kann, dass benachbarte GI-Endoskopiegeräte zusammen mit strikturspezifischen Instrumenten erfasst werden. |

| Forschungsverlag B | 0,76 Mrd. USD (2024) | Der niedrigere Ausgangswert kann auf konservative Verfahrensannahmen und eine engere Kanalabdeckung zurückzuführen sein, und die Prognosestruktur ist nicht an dieselben jahresweisen Nutzungs- und Preisprüfungen angepasst, die in dieser Studie verwendet werden. |

Insgesamt lässt sich die Spanne größtenteils durch das gewählte Ausgangsjahr und die Strenge erklären, mit der der Gerätewarenkorb an den strikturspezifischen Einsatz gebunden ist. Indem die Berechnung nachvollziehbar mit Verfahrensvolumina, Wiederholungsraten und realistischen Preisen nach Geräteklasse verknüpft bleibt, bleibt der endgültige Wert praktisch prüf- und aktualisierbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für endoskopisches Strikturmanagement?

Der Markt wird im Jahr 2026 auf USD 0,97 Milliarden geschätzt und soll bis 2031 bei einem CAGR von 5,55 % USD 1,27 Milliarden erreichen.

Welches Produktsegment wächst am schnellsten?

Ballondilatoren sind das am schnellsten wachsende Segment mit einem CAGR von 6,31 % bis 2031, angetrieben durch medikamentenbeschichtete Technologie und niedrigere Kosten pro Eingriff.

Warum gewinnen ASCs Marktanteile bei Strikturmanagementverfahren?

Standortneutrale Erstattungsregeln und die Nachfrage der Patienten nach tagesklinischer Entlassung verlagern routinemäßige Dilatationen und Stentwechsel in ASCs, die zu niedrigeren Kosten als Krankenhäuser arbeiten.

Welche Region zeigt das stärkste Wachstumspotenzial?

Asien-Pazifik wird mit einem CAGR von 6,52 % die schnellste Expansion verzeichnen, bedingt durch steigende Eingriffvolumina in China, Indien und Südostasien.

Was sind die wichtigsten Hemmnisse für das Marktwachstum?

Hohe Gerätepreise, Mangel an ausgebildeten interventionellen Endoskopisten und begrenzte Langzeitdaten für innovative Beschichtungen und Stents verlangsamen die Übernahme, insbesondere in Schwellenmärkten.

Wie fragmentiert ist die Wettbewerbslandschaft?

Der Markt ist moderat fragmentiert, wobei die führenden Unternehmen knapp über die Hälfte des globalen Umsatzes kontrollieren, was Start-ups Raum lässt, Nischen wie KI-gesteuerte Navigation und biologisch abbaubare Stents zu erschließen.

Seite zuletzt aktualisiert am: