Marktgröße und Marktanteil für Harnflussmesser

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

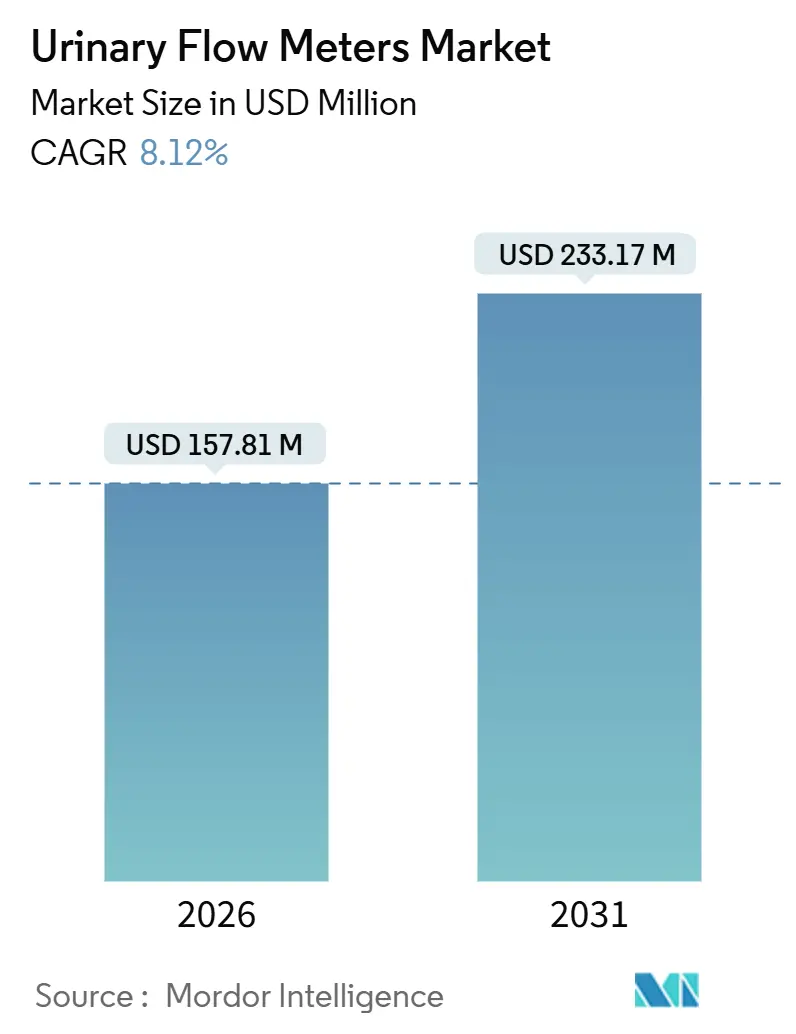

| Marktgröße (2026) | 157.81 Millionen US-Dollar |

| Marktgröße (2031) | 233.17 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

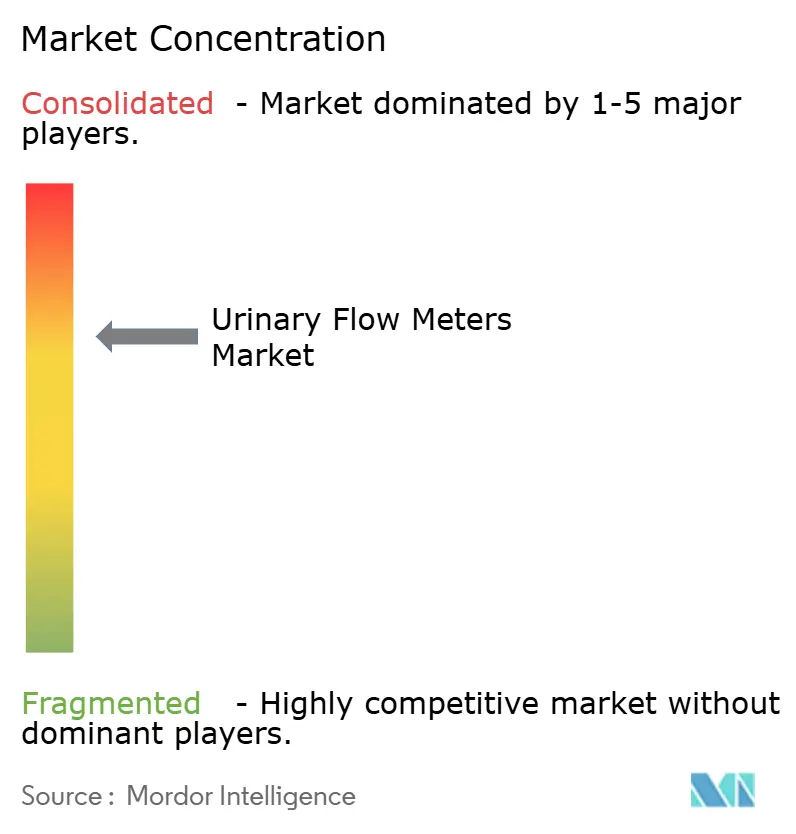

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Harnflussmesser von Mordor Intelligence

Die Marktgröße für Harnflussmesser wird im Jahr 2026 auf 157,81 Millionen USD geschätzt und soll bis 2031 233,17 Millionen USD erreichen, was einem Wachstum von 8,12 % CAGR über den Zeitraum entspricht. Die Wachstumsdynamik wird durch kabellose Konnektivität, künstliche Intelligenz und regulatorische Unterstützung für die häusliche Überwachung getragen, die gemeinsam die diagnostische Tätigkeit von krankenhausorientierten Modellen wegverlagern. Die Medicare-Erstattung für die ferngesteuerte Uroflowmetrie, der TEMPO-Pilotversuch der FDA für dezentralisierte Studien und die vereinfachte Softwareklassifizierung der EU beschleunigen kommerzielle Markteinführungen. Die Wettbewerbsintensität ist moderat, da Laborie, MMS und MEDICA Nischenwerte konsolidieren, während Start-ups Smartphone-Akustik und SaaS-Analysen verfolgen. Der Infrastrukturausbau im asiatisch-pazifischen Raum, eine alternde Bevölkerung und eine Gerätedurchdringung von unter 30 % bieten eine lange Wachstumsbahn, während Cybersicherheitsvorschriften und Kapitalbeschränkungen die kurzfristige Akzeptanz belasten.

Wichtigste Erkenntnisse des Berichts

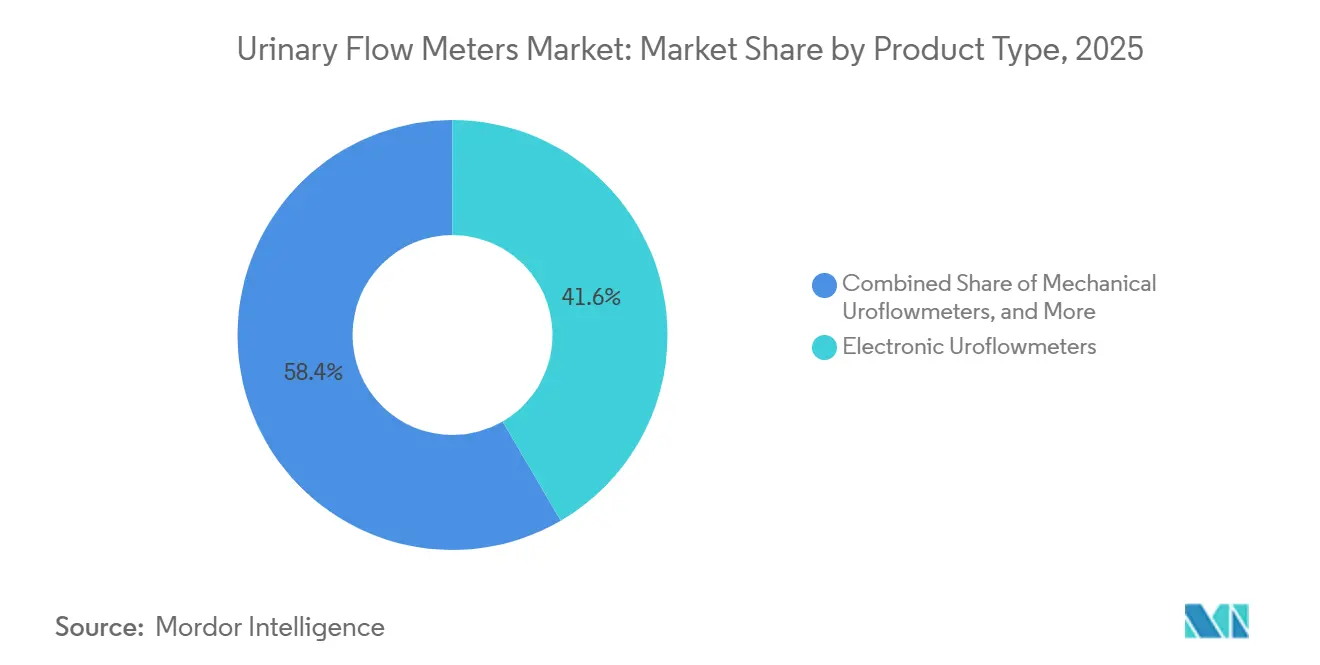

- Nach Produkttyp führten elektronische Uroflowmeter im Jahr 2025 mit einem Marktanteil von 41,55 %, während kabellose Varianten bis 2031 voraussichtlich mit einer CAGR von 9,25 % wachsen werden.

- Nach Tragbarkeit hielten stationäre und Tischgeräte im Jahr 2025 einen Anteil von 54,53 % an der Marktgröße für Harnflussmesser; intelligente Heimgeräte sind bis 2031 auf eine CAGR von 10,85 % ausgerichtet.

- Nach Anwendung entfiel auf die benigne Prostatahyperplasie im Jahr 2025 ein Anteil von 41,23 % an der Marktgröße für Harnflussmesser, während die pädiatrische Urologie im Prognosezeitraum mit einer CAGR von 9,55 % wächst.

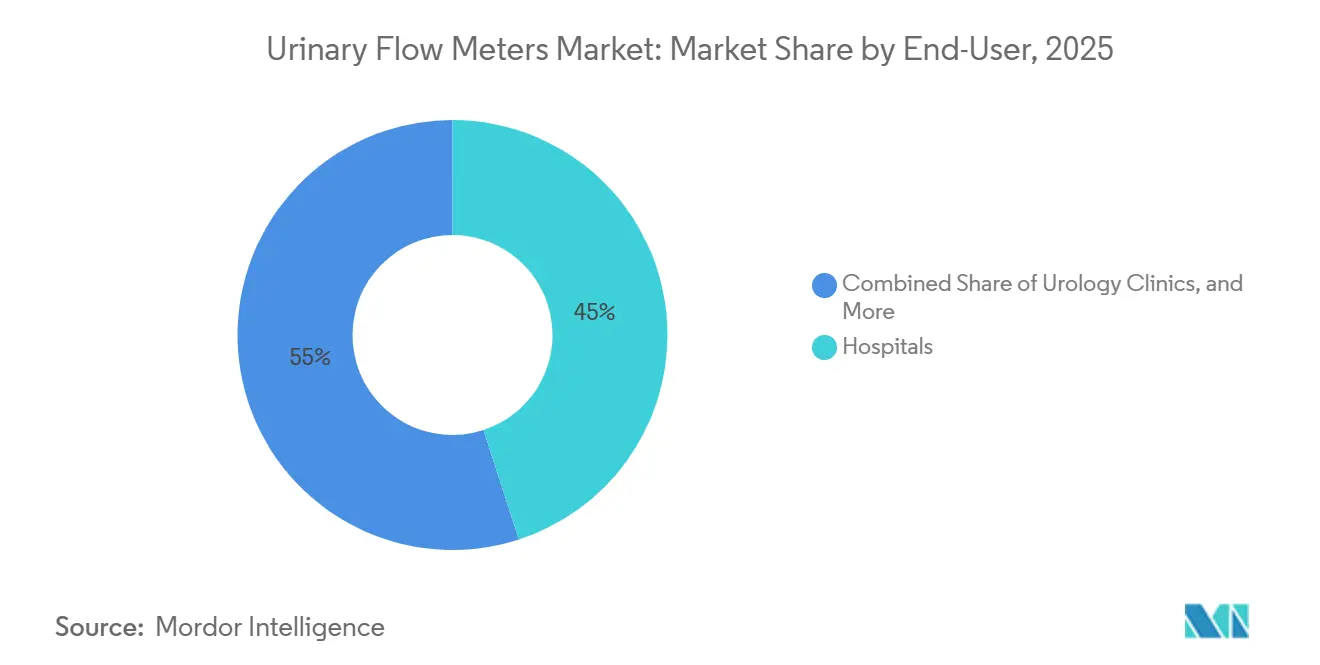

- Nach Endnutzer dominierten Krankenhäuser im Jahr 2025 mit einem Marktanteil von 45,03 % bei Harnflussmessern, und häusliche Pflegeeinrichtungen sollen bis 2031 mit einer CAGR von 11,11 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,13 %, und der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 9,81 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Harnflussmesser

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von BPH und Harninkontinenz | +2.1% | Global, mit Schwerpunkt in Nordamerika, Europa und alternden asiatisch-pazifischen Märkten | Langfristig (≥ 4 Jahre) |

| Alternde Weltbevölkerung | +1.8% | Global, insbesondere Japan, Südkorea, Westeuropa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei kabellosen und tragbaren Geräten | +1.5% | Frühe Einführung in Nordamerika und EU, Massenbereitstellung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| FDA-Unterstützung für die häusliche digitale Uroflowmetrie | +1.3% | Nordamerika, mit Ausstrahlungseffekten auf die regulatorische Harmonisierung in der EU und im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte prädiktive Analysen schaffen neue SaaS-Einnahmen | +1.0% | Nordamerika und EU, Pilotbereitstellungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von BPH und Harninkontinenz

Symptome des unteren Harntrakts betreffen mehr als 50 % der Männer im Alter von 51–60 Jahren und über 90 % der Männer ab 80 Jahren, was eine stabile Nachfragebasis schafft, die weitgehend immun gegenüber Konjunkturzyklen ist[1]Nationales Institut für Diabetes sowie Verdauungs- und Nierenerkrankungen, „Symptome des unteren Harntrakts bei Männern”, niddk.nih.gov. Harninkontinenz vergrößert diesen Pool, wobei die Unterdiagnose auf 40–60 % geschätzt wird. Die Uroflowmetrie dient als erstliniger, nichtinvasiver Screening-Test, der Patienten in Richtung invasiver Untersuchungen oder Operationen triagiert. Die Verlagerung in ambulante Kliniken und Privathaushalte erhöht die Messhäufigkeit, verbessert die Diagnosegenauigkeit und reduziert die Anzahl falsch-positiver Operationen. Die Ausweitung der Erstattung unterstützt zudem Wiederholungstests und stärkt die Rolle der Uroflowmetrie als Gatekeeper in BPH-Behandlungspfaden.

Alternde Weltbevölkerung

Die Vereinten Nationen prognostizieren, dass die Zahl der Menschen ab 65 Jahren bis 2050 auf 1,6 Milliarden ansteigen wird, was dem Doppelten des Niveaus von 2022 entspricht. Altersbedingte Detrusorveränderungen und Prostatavergrößerung korrelieren eng mit der Gerätenachfrage. Japan, Südkorea und Italien überschreiten bereits einen Anteil von 28 % älterer Menschen, und China und Indien treten in rasche Alterungsphasen ein. Die Nationale Gesundheitskommission Chinas verzeichnete 2024 einen Anstieg der urologischen Konsultationen um 18 %, was das allgemeine ambulante Wachstum übertrifft. Häusliche Uroflowmeter entsprechen den Richtlinien zur häuslichen Pflege, die die Belastung für Pflegepersonen und Krankenhauswiederaufnahmen reduzieren, und die Erstattungsanerkennung in Japan und Südkorea beseitigt eine wesentliche Hürde für die Akzeptanz.

Technologische Fortschritte bei kabellosen und tragbaren Geräten

Bluetooth Low Energy und Wi-Fi 6 haben den Stromverbrauch und die Komponentenkosten gesenkt und ermöglichen kompakte Geräte, die Echtzeitdaten in die Cloud streamen. Ein 2025 in IEEE veröffentlichtes tragbares System erreichte eine 95-prozentige Korrelation mit gravimetrischen Standards bei einem Gewicht unter 500 g[2]IEEE, „Tragbares Uroflowmetrie-System mit integrierter Software”, ieeexplore.ieee.org. Smartphone-Mikrofone in Kombination mit maschinellem Lernen erreichten eine Genauigkeit von 96 %, was auf einen Kommoditisierungsdruck bei dedizierter Hardware hindeutet. Niedrigere Preispunkte fördern die Durchdringung in kostenempfindlichen Regionen und unterstützen direkte Verbraucherwege, wodurch Investitionsausgaben von Krankenhäusern auf Patienten und Kostenträger verlagert werden.

FDA-Unterstützung für die häusliche digitale Uroflowmetrie

Der im Dezember 2025 gestartete TEMPO-Pilotversuch stellt vernetzte urologische Monitore auf einen beschleunigten Prüfpfad[3]US-amerikanische Behörde für Lebens- und Arzneimittel, „TEMPO-Pilotprogramm für digitale Gesundheitstechnologien”, fda.gov. Das Glean-System von Bright Uro nutzte diesen Weg, um im April 2025 die 510(k)-Zulassung zu erhalten, und validierte die kabellose Leistung ohne den Einsatz von Kathetern. Die Aufnahme urologischer Parameter durch Medicare in die CPT-Codes 99453, 99454 und 99457 gibt Leistungserbringern einen Abrechnungsmechanismus und verlagert die Geräteökonomie in Richtung erstattungsfähiger Heimnutzung. EU-Regulatoren haben sich synchronisiert, indem sie SaaS-Uroflowmetrie unter Klasse IIa eingestuft haben, was den Nachweisaufwand verringert und die Markteinführungszeiten verkürzt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für fortschrittliche Systeme | -1.2% | Global, besonders ausgeprägt in preissensiblen Märkten im asiatisch-pazifischen Raum und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Bedarf an qualifiziertem Personal und inkonsistente Patientencompliance | -0.9% | Global, stärker ausgeprägt in Regionen mit geringerer Gesundheitskompetenz | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Cybersicherheitshürden verzögern die Beschaffung | -0.7% | Nordamerika und EU aufgrund strenger HIPAA- und DSGVO-Durchsetzung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für fortschrittliche Systeme

Geräte in Krankenhausqualität mit Druck-Fluss-Erweiterungen sind zwischen 15.000 und 40.000 USD bepreist, was Kompromisse mit Bildgebungs- und Robotikplattformen in Investitionsplänen erzwingt. Eine Umfrage aus dem Jahr 2024 ergab, dass 38 % der US-amerikanischen Abteilungen Ersatzbeschaffungen aufgrund von Budgetumschichtungen aufgeschoben haben[4]Amerikanische Urologische Vereinigung, „Umfrage zu Trends bei Investitionsgütern 2024”, auanet.org. Schwellenmärkte stehen vor engeren Beschränkungen, wobei die Pro-Kopf-Gerätebudgets etwa ein Zehntel derer in Nordamerika betragen. Leasing- und Pay-per-Use-Modelle können den Baraufwand um 60–70 % senken, sind aber noch in der Entstehungsphase. Heimgeräte unter 500 USD umgehen die institutionelle Beschaffung, erfordern jedoch häufig eine Selbstfinanzierung durch den Patienten. Nachgewiesene Einsparungen bei den Behandlungskosten von 1.200 USD über zwei Jahre liefern eine Wertargumentation, erfordern aber noch die Abstimmung mit den Kostenträgern.

Bedarf an qualifiziertem Personal und inkonsistente Patientencompliance

Ein Audit aus dem Jahr 2024 ergab, dass 31 % der Krankenhaustests aufgrund eines geringen Miktionsvolumens oder Patientenangst technisch unzureichend waren[5]Journal of Urology, „Technisches Qualitätsaudit der Uroflowmetrie”, jurology.com . Heimgeräte verstärken die Herausforderung, da Patienten Sensoren falsch platzieren oder Anweisungen falsch lesen können. JMIR berichtete, dass 24 % der proudP-Nutzer Coaching benötigten, um gültige Daten zu erfassen. Es droht ein Fachkräftemangel; die Amerikanische Urologische Vereinigung prognostiziert bis 2035 ein Defizit von 30 % gegenüber dem Bedarf. Automatisierte Qualitätskontrollwarnungen helfen, erhöhen aber die Softwarekomplexität und den regulatorischen Aufwand. Die Compliance bei Wiederholungsmessungen sinkt nach drei Monaten auf 60 %, was die Langzeitvorteile abschwächt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kabellose Varianten übertreffen veraltete elektronische Systeme

Elektronische Geräte hielten im Jahr 2025 einen Anteil von 41,55 % am Markt für Harnflussmesser und sind weiterhin in Krankenhauslabors für Mehrparameterstudien verankert. Im Prognosezeitraum sollen kabellose Geräte eine CAGR von 9,25 % verzeichnen, da Bluetooth Low Energy und Wi-Fi 6-Konnektivität die Verkabelung überflüssig machen und die ambulante Versorgung unterstützen.

Elektronische Plattformen integrieren sich in HL7-Datensätze und erzielen Aufschläge von 20.000–35.000 USD, was Marktführer durch Ersatzzyklen bindet. Im Gegensatz dazu ermöglichen modulare kabellose Hubs, die mit Fluss-, Druck- und Ultraschallsensoren gekoppelt werden, Krankenhäusern das Hinzufügen von Funktionen ohne vollständigen Systemtausch. Gleichzeitig ermöglichen Geräte unter 1.000 USD kleinen Kliniken eine schnelle Aufrüstung. Akademische Prototypen wie das tragbare i-Flow-Gerät demonstrierten eine Genauigkeit von 92 % und ein Gewicht von unter 500 g, was die Geschwindigkeit der Miniaturisierung unterstreicht.

Nach Tragbarkeit: Heimgeräte definieren die Versorgungserbringung neu

Stationäre Systeme hielten im Jahr 2025 einen Anteil von 54,53 % am Markt für Harnflussmesser, bevorzugt aufgrund ihrer Präzision und Mehrparameterintegration. Die CPT-Ergänzungen von Medicare im Jahr 2024 wandelten die häusliche Uroflowmetrie von einer Selbstzahlerleistung in eine erstattungsfähige Leistung um, was eine prognostizierte CAGR von 10,85 % in diesem Segment erzeugt.

Das im April 2025 zugelassene Glean-System von Bright Uro ist typisch für das Heimgerätedesign mit Smartphone-Kopplung, das verschlüsselte Daten an klinische Dashboards streamt. Tragbare Geräte überbrücken Kliniken und ambulante Zentren, doch Smartphone-Apps, die akustische Signaturen nutzen, könnten Hardware bei der Screening-Untersuchung mit geringem Schweregrad unterbieten. Der wirtschaftliche Wendepunkt liegt bei einem Einzelhandelspreis unter 300 USD, was Direktvertriebskanäle an Verbraucher ermöglicht, die Investitionsausgaben auf Kostenträger und Patienten verlagern.

Nach Anwendung: Pädiatrische Urologie entwickelt sich zur Wachstumsgrenze

Die benigne Prostatahyperplasie machte im Jahr 2025 41,23 % der Marktgröße für Harnflussmesser aus, da Kliniker auf die Uroflowmetrie vor invasiver Urodynamik angewiesen sind. Die pädiatrische Urologie soll bis 2031 mit einer CAGR von 9,55 % wachsen, angetrieben durch strahlenfreie Diagnostik für angeborene Anomalien.

Eine Studie aus dem Jahr 2024 zeigte, dass Flowmetrie plus Ultraschall eine Sensitivität von 87 % beim Nachweis des vesikoureteralen Refluxes bei Kindern erreichte und damit die Miktionszystourethrographie ohne Katheter rivalisierte. Weibliche Inkontinenz und neurogene Blase stellen unerschlossene Nischen dar, die anatomisch spezifische Designs und Langzeitüberwachung erfordern. Die vierteljährliche Überwachung nach einer Harnröhrenstrikturoperation festigt eine stetige Nachfrage nach hochfrequent genutzten Geräten trotz geringerer Prävalenz.

Nach Endnutzer: Häusliche Pflegeeinrichtungen stören krankenhausorientierte Modelle

Krankenhäuser machten im Jahr 2025 45,03 % des Marktanteils für Harnflussmesser aus, was ihre Rolle als Einstiegspunkt für die Diagnose der benignen Prostatahyperplasie und die präoperative Bewertung widerspiegelt, bei der die Uroflowmetrie mit Druck-Fluss-Studien und Zystoskopie verknüpft ist. US-amerikanische Investitionsbudgets für urologische Abteilungen liegen zwischen 500.000 und 2 Millionen USD pro Jahr, sodass Uroflowmeter direkt mit Bildgebungssuiten und chirurgischen Robotern um Finanzierung konkurrieren. Trotz dieser institutionellen Dominanz erfassen Kliniken mit Einzelleistungsvergütung und Diagnosezentren weiterhin komplexe Fälle, die Mehrparameterstudien erfordern, was die Nachfrage nach hochspezifizierten Geräten aufrechterhält, auch wenn der Kostendruck die Margen verengt. Ambulante chirurgische Zentren, die 60 % der transurethalen Resektionen in den USA durchführen, setzen Flowmeter hauptsächlich für die postoperative Überwachung ein – eine geringvolumige, aber compliance-getriebene Anwendung, die die Auslastung stabil hält.

Häusliche Pflegeeinrichtungen stellen den am schnellsten wachsenden Kanal dar und wachsen bis 2031 mit einer CAGR von 11,11 %, da Erstattungen für die Fernüberwachung und Direktvertrieb an Verbraucher die Diagnostik aus Krankenhäusern herausverlagern. Eine JMIR-Studie vom Dezember 2025 zur proudP-Mobil-App zeigte, dass die häusliche Uroflowmetrie die Klinikbesuche um 2,3 Termine pro Patient reduzierte und 600–800 USD pro Behandlungsepisode einsparte. Diese Verlagerung zwingt Hersteller dazu, institutionelle Verträge, die Service und Schulung bündeln, mit E-Commerce-Modellen in Einklang zu bringen, die niedrigere Preise und vereinfachtes Onboarding bevorzugen. Zwei-Kanal-Strategien erfordern unterschiedliche regulatorische Kennzeichnung, separate technische Supportwege und differenzierte Preisgestaltung, um Kanalkonflikt zu vermeiden. Anbieter, die diese Wege harmonisieren, werden einen überproportionalen Anteil am Markt für Harnflussmesser gewinnen, da die Akzeptanz sowohl in professionellen als auch in Verbraucherumgebungen zunimmt.

Geografische Analyse

Nordamerika trug im Jahr 2025 38,13 % des Umsatzes des Marktes für Harnflussmesser bei, unterstützt durch 1,2 Millionen jährliche Eingriffe und eine frühe kabellose Akzeptanz. Die Fernüberwachungscodes von Medicare fördern die Akzeptanz durch Ärzte, und Kanada hinkt hauptsächlich aufgrund der Variabilität der provinziellen Erstattung hinterher.

Der asiatisch-pazifische Raum ist bis 2031 auf eine CAGR von 9,81 % ausgerichtet – die schnellste Region –, da China und Indien die Gerätedurchdringung von unter 30 % des klinischen Bedarfs ausbauen. China verzeichnete 2024 einen Anstieg der urologischen Besuche um 18 %, während Japan und Südkorea Heimgeräte als erstattungsfähige Dauergeräte einstufen, was die Nachfrage ankurbelt. Die lokale Fertigung in Indien senkt Importzölle und verbessert die Wettbewerbsfähigkeit gegenüber multinationalen Angeboten.

Europa verzeichnet eine solide Akzeptanz durch gebündelte Erstattung in Deutschland, dem Vereinigten Königreich und Frankreich. Investitionen des Golfkooperationsrats und private brasilianische Kliniken fördern den Absatz in aufstrebenden Regionen, doch Erstattungslücken verlangsamen institutionelle Bereitstellungen in Südamerika und Teilen Afrikas. Multinationale Unternehmen betrachten den asiatisch-pazifischen Raum daher als den primären Wachstumshebel für die nächsten fünf Jahre.

Wettbewerbslandschaft

Laborie, MMS und MEDICA halten zusammen einen bedeutenden, aber nicht dominanten Anteil und definieren eine moderat konzentrierte Branche für Harnflussmesser. Labories Übernahme des JADA-Systems im November 2025 und der Kauf von Urotronic im Jahr 2023 veranschaulichen eine Bolt-on-Strategie, die Diagnostik mit therapeutischen Geräten verknüpft. Der 3,7-Milliarden-USD-Deal von Boston Scientific mit Axonics zeigt, wie große Strategen Diagnostik in breitere Kontinenz-Portfolios einweben.

Die technologische Differenzierung konzentriert sich nun auf KI-Analysen und Konnektivität statt auf Sensorpräzision, die bei ±2 % ein Plateau erreicht hat. Eine Nature-Studie ergab, dass maschinelles Sehen die menschliche Interpretation übertraf, was Anbieter in Richtung SaaS-Modelle mit wiederkehrenden Gebühren drängt. Die Patentaktivität konzentriert sich auf akustische Flowmetrie, Cloud-Dashboards und tragbare Sensoren, was auf algorithmusfokussierte Streitigkeiten um geistiges Eigentum hindeutet.

Die Einhaltung der FDA-Cybersicherheitsvorschriften und der EU-Softwarestandards bildet eine Eintrittsbarriere, da kleinere Unternehmen einen Kostenzuschlag von 15–20 % für sicheres Coding und Penetrationstests absorbieren. Disruptoren wie proudP und UroMems verfolgen unterversorgte Nischen in der Frauenversorgung und implantierbaren Sensoren, müssen jedoch steigende Compliance-Aufwände bewältigen, um zu skalieren.

Marktführer im Bereich Harnflussmesser

Andromeda Medizinische Systeme

Laborie

MEDICA S.p.A

MMS Medical Measurement Systems

NOVAmedtek

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die Cleveland-Klinik implementierte das Glean Urodynamics System und markierte damit den ersten kabellosen, katheterfreien Ansatz zur vollständigen urodynamischen Überwachung.

- April 2025: Bright Uro erhielt die FDA 510(k)-Zulassung K243052 für das Glean Urodynamics System, ein kabelloses, heimtaugliches Gerät, das Echtzeitdaten an Kliniker überträgt.

Umfang des globalen Marktberichts für Harnflussmesser

Gemäß dem Berichtsumfang sind Harnflussmesser (Uroflowmeter) diagnostische Medizingeräte, die zur Messung der Rate, des Volumens und des Musters des Harnflusses während der Miktion verwendet werden. Sie helfen bei der Beurteilung der Funktion des unteren Harntrakts, indem sie Anomalien wie Obstruktionen oder schwache Blasenmuskelaktivität identifizieren. Diese Geräte werden häufig bei der Bewertung von Erkrankungen wie der benignen Prostatahyperplasie (BPH), Harninkontinenz und anderen Miktionsstörungen eingesetzt.

Die Marktsegmentierung für Harnflussmesser umfasst Produkttyp, Tragbarkeit, Anwendung, Endnutzer und Geografie. Nach Produkttyp ist der Markt in elektronische, mechanische und kabellose/digitale Uroflowmeter segmentiert. Nach Tragbarkeit ist der Markt in stationäre/Tischgeräte, tragbare/handgehaltene Systeme und intelligente Heimgeräte segmentiert. Nach Anwendung ist der Markt in benigne Prostatahyperplasie (BPH), Harninkontinenz, neurogene Blasenstörungen, Harnröhrenstriktur und Obstruktion sowie pädiatrische Urologie segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Urologiekliniken, Diagnosezentren, ambulante chirurgische Zentren und häusliche Pflegeeinrichtungen segmentiert. Nach Geografie ist der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Elektronische Uroflowmeter |

| Mechanische Uroflowmeter |

| Kabellose/digitale Uroflowmeter |

| Stationäre/Tischgeräte |

| Tragbare/handgehaltene Systeme |

| Intelligente Heimgeräte |

| Benigne Prostatahyperplasie (BPH) |

| Harninkontinenz |

| Neurogene Blasenstörungen |

| Harnröhrenstriktur und Obstruktion |

| Pädiatrische Urologie |

| Krankenhäuser |

| Urologiekliniken |

| Diagnosezentren |

| Ambulante chirurgische Zentren |

| Häusliche Pflegeeinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Elektronische Uroflowmeter | |

| Mechanische Uroflowmeter | ||

| Kabellose/digitale Uroflowmeter | ||

| Nach Tragbarkeit | Stationäre/Tischgeräte | |

| Tragbare/handgehaltene Systeme | ||

| Intelligente Heimgeräte | ||

| Nach Anwendung | Benigne Prostatahyperplasie (BPH) | |

| Harninkontinenz | ||

| Neurogene Blasenstörungen | ||

| Harnröhrenstriktur und Obstruktion | ||

| Pädiatrische Urologie | ||

| Nach Endnutzer | Krankenhäuser | |

| Urologiekliniken | ||

| Diagnosezentren | ||

| Ambulante chirurgische Zentren | ||

| Häusliche Pflegeeinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Harnflussmesser im Jahr 2031 erreichen?

Der Markt soll bis 2031 233,17 Millionen USD erreichen.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum soll im Prognosezeitraum mit einer CAGR von 9,81 % das höchste Wachstum verzeichnen.

Welches Produktsegment führt den Markt derzeit nach Marktanteil an?

Elektronische Uroflowmeter machen 41,55 % des aktuellen Umsatzes aus.

Warum gewinnen Heimgeräte an Beliebtheit?

Erstattungscodes für die Fernüberwachung und die Unterstützung der FDA machen Heimgeräte erstattungsfähig und verlagern die Diagnostik aus Krankenhäusern heraus.

Was ist ein wesentliches Hemmnis, das eine schnelle Akzeptanz behindert?

Hohe Anschaffungskosten für fortschrittliche Systeme bleiben eine erhebliche kurzfristige Barriere, insbesondere in preissensiblen Regionen.

Wie beeinflusst künstliche Intelligenz diesen Bereich?

KI-Analysen verbessern die Diagnosegenauigkeit und ermöglichen SaaS-Umsatzmodelle, die höhere Margen als Hardwareverkäufe erzielen.

Seite zuletzt aktualisiert am: