Marktgröße und Marktanteil für unbemannte Verkehrssteuerung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

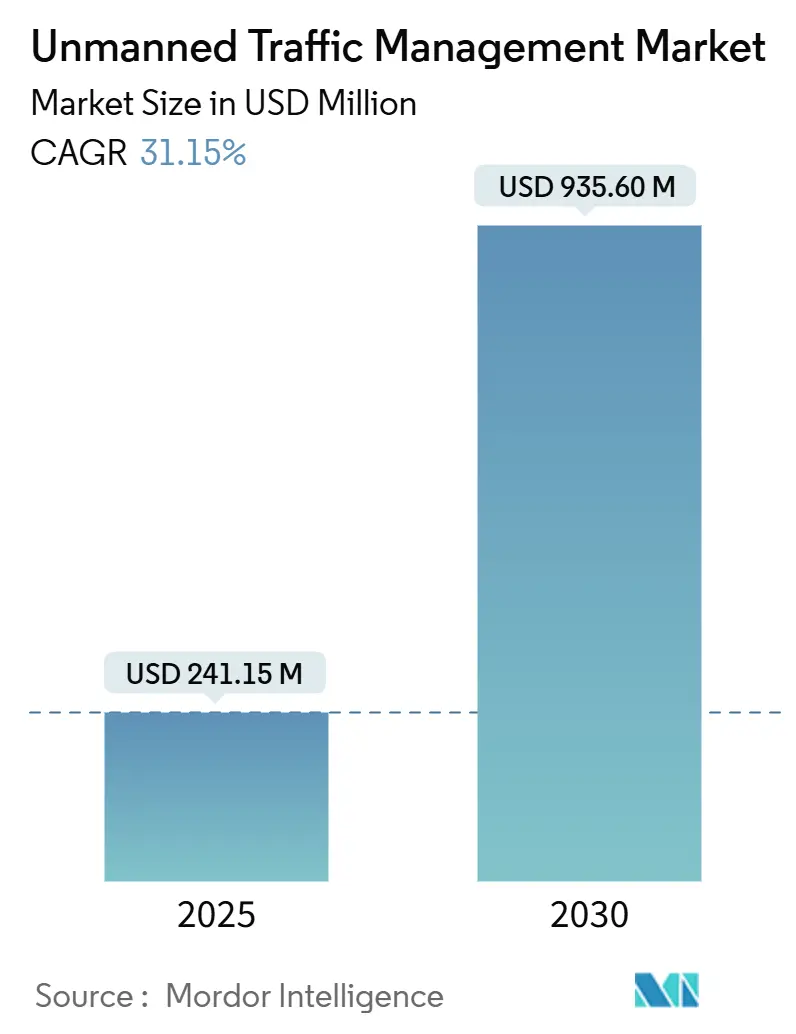

| Marktgröße (2025) | 241.15 Millionen US-Dollar |

| Marktgröße (2030) | 935.60 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 31.15% CAGR |

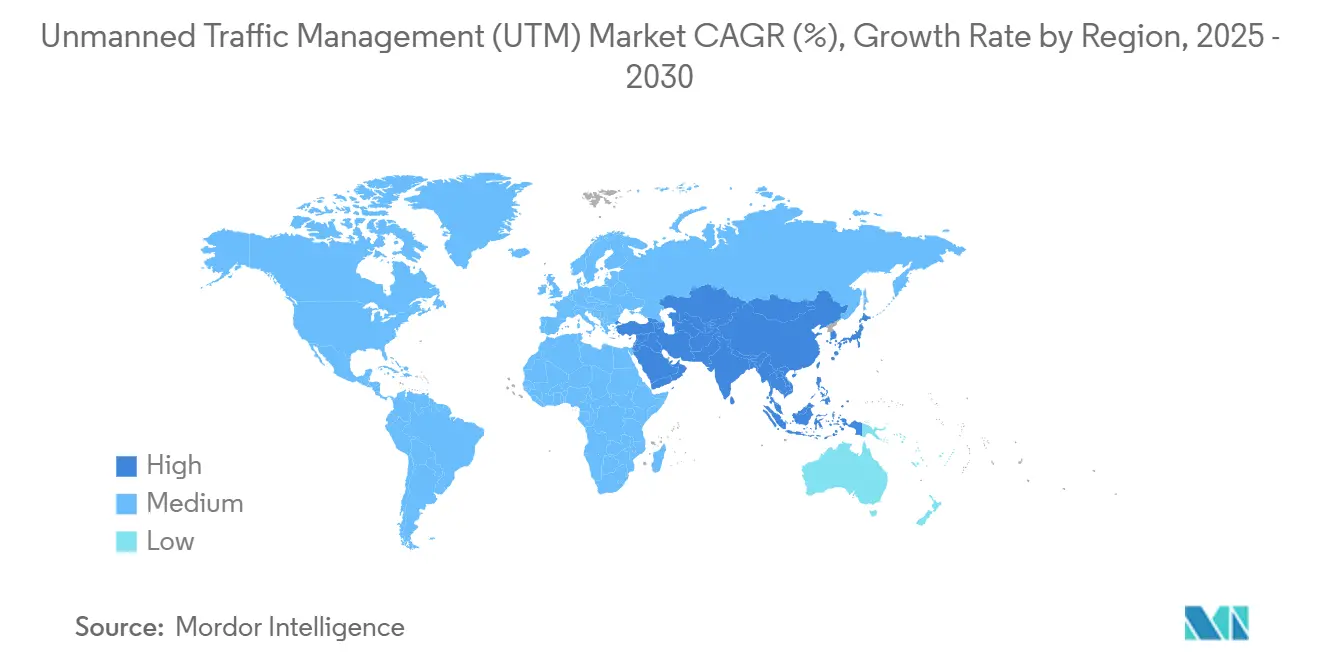

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für unbemannte Verkehrssteuerung von Mordor Intelligence

Der Markt für unbemannte Verkehrssteuerung (UTM) wurde im Jahr 2025 auf 241,15 Millionen USD bewertet und wird bis 2030 voraussichtlich 935,62 Millionen USD erreichen, was einer CAGR von 31,15 % entspricht. Die Beschleunigung spiegelt einen strukturellen Wandel in der UTM-Branche wider: Regulierungsbehörden, Telekommunikationsanbieter und Logistikmarken finanzieren nun vollständige digitale Flugverkehrsdienste anstelle isolierter Pilotprojekte. Wachsende Mengen an Live-Telemetriedaten belegen, dass ein koordiniertes Management des unbemannten Luftraums die Vorfallsraten senkt, selbst wenn die Flugdichten steigen, was Versicherer dazu veranlasst, attraktive Deckungen anzubieten. Die Bereitschaft der Versicherer, größere Drohnenflotten zu versichern, senkt die Risikoprämien der Betreiber erheblich und stärkt das Anlegervertrauen in abonnementbasierte Luftraumdateneinnahmen. Parallel dazu bevorzugen Beschaffungsteams zunehmend End-to-End-Plattformen gegenüber eigenständigen Sensoren, was die Bedeutung integrierter Software-Stacks für die Gesamtexpansion der UTM-Marktgröße unterstreicht.

Nordamerika hat den größten UTM-Marktanteil, gestützt durch klare Roadmaps der Federal Aviation Administration und ein robustes Risikokapital-Ökosystem. Der asiatisch-pazifische Raum liefert jedoch das steilste inkrementelle Wachstum, da Stadtregierungen den Tiefflugluftbereich als strategische wirtschaftliche Ressource betrachten. Cloud-native UTM-Plattformen reifen, während die Drohnenlogistik für die mittlere Meile skaliert, was einen sich selbst verstärkenden Kreislauf zwischen Flugnachfrage und digitaler Überwachungsnachfrage schafft. Öffentliche Zuschüsse, Private Equity und Upgrades von Telekommunikationstürmen erscheinen nebeneinander in kommunalen Infrastrukturbudgets, was zeigt, dass UTM von einem Nischenkonzept der Luftfahrt zur Mainstream-Smart-City-Priorität geworden ist. Wenn urbane Luftmobilitätskorridore planmäßig eröffnet werden, könnten die UTM-Brancheneinnahmen vor Ende des Jahrzehnts mehrere benachbarte Luft- und Raumfahrtsegmente übertreffen.

Wichtigste Erkenntnisse des Berichts

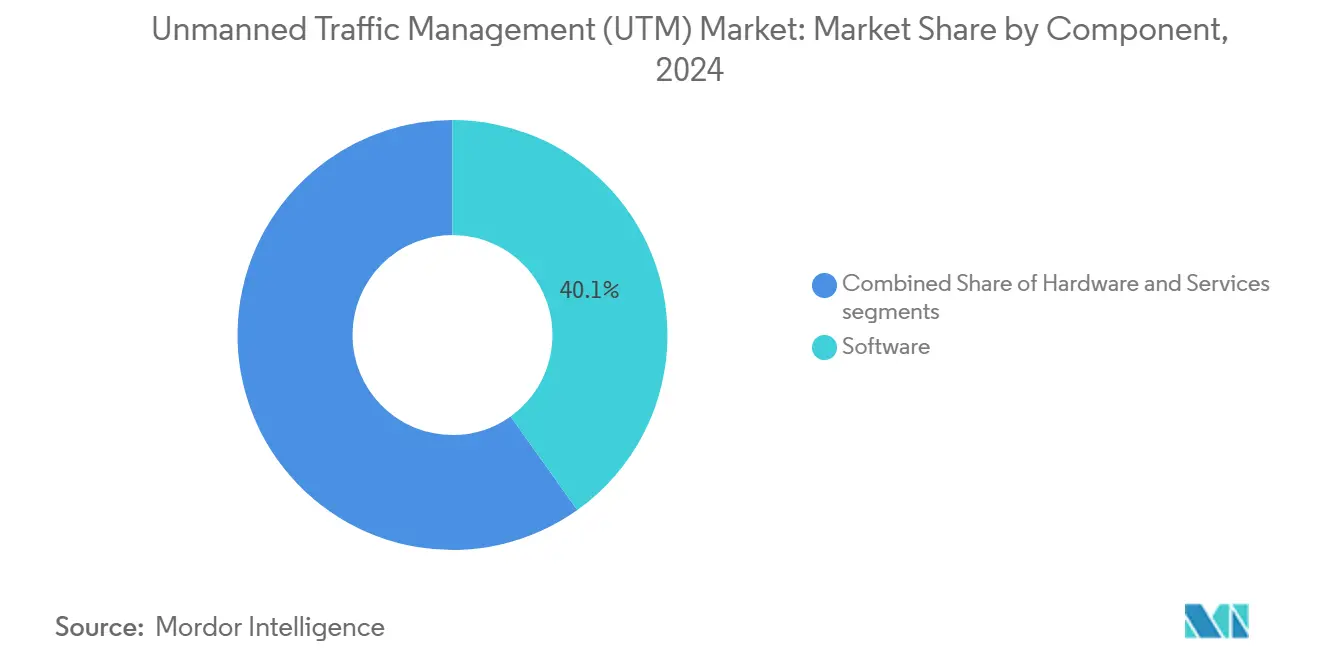

- Nach Komponente führte Software im Jahr 2024 mit einem UTM-Marktanteil von 40,14 %; Dienstleistungen werden bis 2030 voraussichtlich die höchste CAGR von 21,58 % verzeichnen.

- Nach Lösungstyp führte die Kommunikationsinfrastruktur im Jahr 2024 mit einem UTM-Marktanteil von 48,91 %; die Navigationsinfrastruktur wird bis 2030 voraussichtlich die höchste CAGR von 23,51 % verzeichnen.

- Nach Flughöhe entfielen im Jahr 2024 52,10 % der UTM-Marktgröße auf den Bereich unter 60 m, während der Bereich von 60 bis 120 m bis 2030 mit einer CAGR von 21,56 % expandieren dürfte.

- Nach Endverwendung entfielen im Jahr 2024 31,27 % der UTM-Marktgröße auf Logistik und Transport, während die urbane Luftmobilität bis 2030 mit einer CAGR von 30,20 % expandieren dürfte.

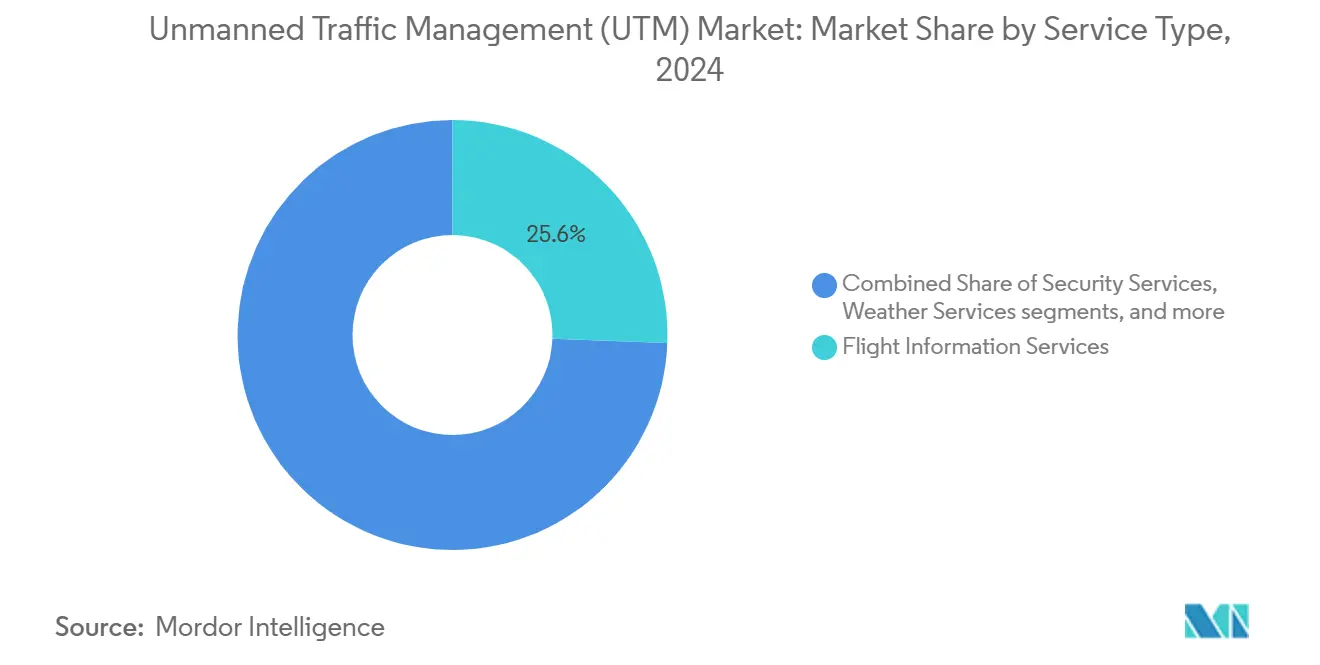

- Nach Servicetyp hielten Fluginformationsdienste im Jahr 2024 einen Anteil von 25,59 % am UTM-Markt; Sicherheitsdienste verzeichneten die schnellste CAGR von 25,12 %.

- Nach Bereitstellungsmodell führte Software im Jahr 2024 mit einem UTM-Marktanteil von 54,80 %; On-Premise wird bis 2030 voraussichtlich die höchste CAGR von 26,52 % verzeichnen.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit 32,80 % des UTM-Marktes, während der asiatisch-pazifische Raum zwischen 2025 und 2030 die stärkste CAGR von 28,94 % aufweist.

Globale Trends und Erkenntnisse im Markt für unbemannte Verkehrssteuerung

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte regulatorische Vorgaben für BVLOS-Drohnenflüge | + 7.8 % | Nordamerika, Europa, aufkommende Rahmenbedingungen in Asien | Mittelfristig (2–4 Jahre) |

| Konvergenz von 5G und Satellit zur Ermöglichung von Echtzeit-UAV-zu-Cloud-Kommunikation | + 6.9 % | Global, früh in Nordamerika, Europäische Union, entwickeltes Asien | Mittelfristig (2–4 Jahre) |

| Stark steigende Volumina von E-Commerce- und Paketzustellflügen auf der mittleren Meile | + 5.6 % | Globale städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Schnelle Übernahme drohnenbasierter Logistik auf der mittleren Meile durch große Einzelhändler | + 4.7 % | Nordamerika, Europäische Union, China, Japan | Kurzfristig (≤ 2 Jahre) |

| Technologietransfer von der Verteidigung in den kommerziellen Bereich im kollaborativen Luftraummanagement | + 3.7 % | Nordamerika, Israel, Europa | Mittelfristig (2–4 Jahre) |

| Smart-City-Finanzierung für Korridore der urbanen Luftmobilität | + 2.5 % | Nordamerika, Europäische Union, China, Vereinigte Arabische Emirate, Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte regulatorische Vorgaben für BVLOS-Drohnenflüge

Die für 2025 erwartete BVLOS-Regelgebung der Federal Aviation Administration (FAA) treibt bereits die Beschaffung von Überwachungssensoren und Fernidentifizierungstools voran, die direkt in UTM-Plattformen einfließen.[1]Federal Aviation Administration, "FY 2025 Budget Highlights," faa.govVon Universitäten geleitete Validierungsprogramme verbinden nun experimentelle Systeme mit dem nationalen Luftraumsystem und zwingen Softwareanbieter dazu, luftfahrttaugliche Latenz- und Redundanzschwellenwerte zu erfüllen. Da lokale Strafverfolgungsbehörden Zugang zu identischen Datenfeeds beantragen, erweitert sich die Nutzerbasis für UTM-Dashboards über kommerzielle Betreiber hinaus. Diese Ausweitung des Interessentenkreises erhöht implizit das Mindestserviceniveau, das zukünftige Plattformen erbringen müssen.

Konvergenz von 5G und Satellit zur Ermöglichung von Echtzeit-UAV-zu-Cloud-Kommunikation

Feldversuche, bei denen terrestrisches 5G mit Low-Earth-Orbit-Backhaul kombiniert wird, reduzierten Telemetrieausfälle um etwa die Hälfte, was Versicherer dazu veranlasste, dichtere Flugkorridore zu versichern. Auf Dächern montierte intelligente Reflexionsflächen verbessern gleichzeitig die mobile Verbraucherabdeckung und die Drohnensteuerungsverbindungen und demonstrieren Spillover-Vorteile außerhalb der Luftfahrt. Mehrere UTM-Anbieter bündeln nun Konnektivität in Abonnementpreise und verlagern Datenleitungsgebühren von Telekommunikationsrechnungen zu den Betriebskosten der Betreiber, was veranschaulicht, wie Kommunikation und Verkehrssteuerung zu einer einzigen Dienstleistungsschicht verschmolzen sind.

Stark steigende Volumina von E-Commerce- und Paketzustellflügen auf der mittleren Meile

Einzelhändler, die die 10 bis 40 km lange Drohnenstrecke der „mittleren Meile” fliegen, berichten von deutlich kürzeren Lieferzyklen, und die daraus resultierenden Daten verbessern die in UTM-Software eingebetteten Routing-Algorithmen. Massenflugzeugbestellungen von Frachtbetreibern führen zu Tausenden von inkrementellen UTM-Lizenzen, was die Softwareeinnahmen steigert, selbst wenn die Hardwaremargen sinken. Stadtplaner beginnen, stark frequentierte Drohnenkorridore als quasi-immobilienwirtschaftliche Vermögenswerte zu betrachten, was auf zukünftige Leasingmodelle für Luftraum hindeutet, der über UTM-Dashboards verwaltet würde. Diese aufkommende Anlageklasse könnte Kommunen einen neuen Einnahmestrom verschaffen, der an digitale Navigationsrechte geknüpft ist.

Schnelle Übernahme drohnenbasierter Logistik auf der mittleren Meile durch große Einzelhändler

In China verzeichnete eine einzige Plattform im Jahr 2024 mehr als 200.000 Drohnenlieferungen, was UTM-Clouds dazu zwang, beispiellose Mengen an Flugpfaddaten zu verarbeiten. Dieser Durchsatz veranlasst Anbieter, Plangenehmigungen in unter einer Sekunde zu garantieren, wodurch Latenz zu einer vertraglichen Kennzahl statt zu einem Best-Effort-Ziel wird. Kontinuierliche Daten-Uploads aus dichten Netzwerken erstellen Heatmaps, die Nachfragebereiche der Verbraucher hervorheben und Einzelhändlern neue Einblicke in das städtische Kaufverhalten geben. Durch die Aufdeckung dieser Konsummuster wird UTM-Analytik zu einem strategischen Planungsinstrument statt zu einer reinen Sicherheitsfunktion.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Spektrumrichtlinien unterhalb von 150 m in Schwellenländern | –4.7% | Entwickelte Länder des asiatisch-pazifischen Raums, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Hohe Integrationskosten mit veralteter ANSP-ATM-Infrastruktur | –3.7% | Global, stark in der Europäischen Union und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitshaftung bei föderiertem UTM-Datenaustausch | –3.1% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzter ROI für Projekte zur Digitalisierung des ländlichen Luftraums | –2.5% | Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Spektrumrichtlinien unterhalb von 150 m in Schwellenländern

Schwellenmärkte verfügen häufig nicht über harmonisierte Spektrumzuweisungen für Tiefflugoperationen, was Betreiber dazu zwingt, Drohnen mit Mehrband-Funkgeräten auszustatten, die die Stückkosten erhöhen. Zivilluftfahrtbehörden in Afrika haben begonnen, gemeinsame Lizenzrahmen zu erkunden – eine Idee, die nach Südostasien migrieren könnte, wenn frühe Pilotprojekte erfolgreich sind. Hardwarelieferanten reagieren, indem sie Funkgeräte bei der Markteinführung für mehr Frequenzen zertifizieren, was ihre Abschreibungszyklen beschleunigt, aber einen schnelleren Eintritt in mehrere Regionen ermöglicht. Diese Verlagerung verlagert die Integrationsarbeit von Regulierungsbehörden zu Herstellern und verkürzt potenziell die Markteinführungszeit für kommerzielle Drohnendienste.

Hohe Integrationskosten mit veralteter ANSP-ATM-Infrastruktur

Flugsicherungsorganisationen stehen vor Schnittstellenprojekten in Millionenhöhe, um jahrzehntealte Radarsysteme mit modernen Cloud-UTM-Endpunkten zu verbinden. Jüngste Kommunikationsausfälle an großen Flughäfen unterstreichen die Fragilität von Ad-hoc-Lösungen und fordern neue Rufe nach zentralisierten Upgrade-Fonds. Einige Flugsicherungsorganisationen evaluieren regionale Datenhubs, die mehrere Länder gemeinsam nutzen könnten, was Kosten verteilen und Cybersicherheitsprotokolle standardisieren würde. Dieses gemeinsame Modell könnte den Weg für grenzüberschreitende Tiefflugkorridore ebnen, die durch gemeinsame digitale Regeln geregelt werden, wenn es übernommen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente – Softwareplattformen dominieren

Software macht im Jahr 2024 40,14 % des UTM-Marktanteils aus, und ihre Dominanz beruht auf Echtzeit-Planvalidierung und automatisierter Konfliktlösung. Häufige Code-Releases ermöglichen es Anbietern, sich schneller an sich entwickelnde Vorschriften anzupassen als Hardware-Aktualisierungszyklen, was das Compliance-Risiko für Betreiber reduziert. Ein aktuelles Muster ist, dass nationale Regulierungsbehörden Cloud-Software bevorzugen, die mit mehreren zugelassenen Dienstleistern verbunden ist, anstatt eines zentralen Hubs. Diese Verlagerung erhöht das Datenaustauschvolumen und macht Niedriglatenz-Architektur zu einem zentralen Verkaufsargument.

Dienstleistungen wachsen bis 2030 mit einer CAGR von 21,58 %, dem schnellsten Tempo unter den Komponenten, da Flughäfen das routinemäßige Luftraummanagement an Managed-Service-Teams auslagern. Outsourcing wandelt Kapitalausgaben in vorhersehbare Betriebsgebühren um, ein nützlicher Hebel für die öffentliche Budgetplanung. Integratoren, die sich einst auf IT-Workloads konzentrierten, bieten nun Luftfahrt-Compliance-Pakete an und erweitern den Talentpool. Im Laufe der Zeit könnten Dienstleister Versicherungs- und Cybersicherheitsaudits bündeln und so Komplettlösungen für kleine Betreiber schaffen. [2]SESAR 3 Joint Undertaking, "Bi-Annual Work Programme 2024-2025," sesarju.eu

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lösungstyp – Kommunikationsinfrastruktur führt

Die Kommunikationsinfrastruktur hält im Jahr 2024 die größte UTM-Marktgröße unter den Lösungstypen, angetrieben durch den Ausbau von 5G-Türmen und Satelliten-Gateways. Edge-Computing in der Nähe von Basisstationen reduziert die Hin- und Rücklatenz und ermöglicht höhere Flugdichten ohne Verringerung der Trennungsminima. Turmgesellschaften testen bereits Umsatzbeteiligungsvereinbarungen, die Bandbreite als gemessenes Versorgungsgut für Drohnen behandeln. Diese Vereinbarung gibt Telekommunikations-Grundstückseigentümern einen direkten Anteil am Luftverkehrswachstum.

Die Navigationsinfrastruktur belegt den zweiten Platz beim Marktanteil und gewinnt durch Radar-Landehilfen an Bedeutung, die funktionieren, wenn Satellitensignale schwächer werden. Notfallagenturen schätzen die zusätzliche Redundanz, und diese Nachfrage zieht Avionik-Lieferanten in die UTM-Branche. Die Überwachungsinfrastruktur vervollständigt das Segment, da passive HF-Sensoren reifen; sinkende Falsch-Positiv-Raten ermöglichen es Städten, die UTM-Abdeckung zu erweitern, ohne das Personal zu vervielfachen. Das verbesserte Bild des Tiefflugluftbereichs hilft auch Strafverfolgungsteams dabei, unbefugte Flüge zu verfolgen.

Nach Flughöhe – Operationen unter 60 m dominieren

Flüge unter 60 m machen den größten Teil der kommerziellen Drohnenstunden aus und dominieren damit den UTM-Marktanteil nach Flughöhe. Plattformen nehmen Wetterdaten von Laternenmasten und hochauflösende Hinderniskarten auf, um Flugzeuge durch enge Räume zu steuern und Lärmklagen zu reduzieren. Ein klarer Trend ist, dass Städte Lärmfußabdruck-Analysen gebündelt mit Standard-Dekonfliktierung anfordern, was eine neue Servicenische offenbart. Entwickler, die akustische Auswirkungen modellieren können, werden einen Vorteil bei Genehmigungen erhalten.

Die Schicht von 60 bis 120 m verzeichnet die höchste CAGR, angetrieben durch Frachtdrohnen auf der mittleren Meile und Steigflugpfade von Lufttaxis. Regulierungsbehörden bezeichnen dieses Band als Übergabezone zwischen UTM und konventionellem ATM, daher werden standardisierte Steigkorridore überprüft. Frühe Versuche zeigen, dass feste Steigfunnel die Aufgaben der Fluglotsen vereinfachen und die Koordinationszeit verkürzen. Einmal erprobt, könnten dieselben Funnel automatisierte Vertiport-Planungsanwendungen beherbergen.

Nach Endverbrauchsbranche – Logistik und Transport führen

Logistik macht im Jahr 2024 31,27 % der UTM-Marktgröße aus, was die hohen Paketflugvolumina rund um Fulfillment-Hubs widerspiegelt. Drohnenkorridore in der Nähe von Lagerhäusern zwingen UTM-Clouds dazu, Tausende von Plänen pro Stunde zu verarbeiten, und diese Last hat Anbieter dazu veranlasst, regionale Edge-Cluster einzusetzen. Die zusätzliche Rechenleistung kommt landwirtschaftlichen Nutzern zugute, die dieselben Knoten teilen, und verbessert die Planreaktionszeiten für Sektoren mit niedrigerer Priorität. Da Einzelhändler die Betriebszeiten verlängern, sind Nachtflüge nun Teil öffentlicher Konsultationen, was eine neue Nachfrage nach Hinderniskartierung bei schwachem Licht schafft.

Urbane Luftmobilität liefert die höchste prognostizierte CAGR von 30,20 % bis 2030, da Fluggesellschaften Stadt-zu-Flughafen-Shuttle-Routen planen. Vertiport-Betreiber wünschen sich prädiktive Warteschlangenalgorithmen, die die Kapazität des Stromnetzes mit Flugslots verknüpfen, und drängen UTM-Anbieter in Energiedatenpartnerschaften. Dieser Übergang könnte es Städten ermöglichen, dynamische Landegebühren zu erheben, die an die Netzlast gebunden sind – eine Einnahmeidee, die derzeit in Machbarkeitsstudien untersucht wird. Andere Sektoren, von der Energieinspektion bis zum Notfallmanagement, übernehmen weiterhin UTM-Tools, profitieren jedoch von der Infrastruktur, die von den größeren Logistik- und UAM-Nutzern finanziert wird.

Nach Servicetyp – Fluginformationsdienste dominieren

Fluginformationsdienste halten einen UTM-Marktanteil von 25,59 % und sind das Rückgrat für Planeinreichung, Wetter-Feeds und Geo-Fence-Updates. Hohe Verfügbarkeit ist nun in Verträgen festgeschrieben und spiegelt Vereinbarungen zur Bereitstellung von Internet-Inhalten wider. Anbieter führen Premium-Stufen ein, die eine Datenaktualisierung in unter einer Sekunde garantieren, sodass Betreiber für Risikotoleranz zahlen können. Preisgestaltung auf Unterstufen gibt auch Hobbyfliegern kostengünstigen Zugang und gewährleistet eine weitreichende Compliance.

Sicherheitsdienste steigen mit einer CAGR von 25,12 %, da Infrastruktureigentümer auf integrierte Bedrohungserkennung bestehen. Counter-UAS-Suiten werden direkt in UTM-Dashboards eingebunden, sodass Betreiber die Polizei alarmieren können, ohne die Anwendung zu wechseln. Versicherungsunternehmen belohnen Systeme, die nachweisen können, dass sie unbefugte Flüge in unter zwei Minuten unterbinden können – eine Kennzahl, die nun in einigen Policen erscheint. Im Laufe der Zeit könnten Echtzeit-Bedrohungsbewertungen in die Plangenehmigungslogik einfließen und riskante Flüge vor dem Start blockieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell – Cloud-basierte Lösungen führen

Cloud-Bereitstellungen hatten im Jahr 2024 den größten UTM-Marktanteil, da elastisches Computing mit saisonalen Spitzen skaliert. Regulierungsbehörden schätzen anonyme statistische Ausgaben, die Richtlinienanpassungen informieren, und dieses Feedback verkürzt Regelzyklen. Einige Behörden verlangen weiterhin On-Premise-Module für souveräne Daten, daher platzieren hybride Stacks Autorisierungscode auf lokalen Servern, während Analysen in öffentlichen Clouds laufen. Diese Aufteilung ermöglicht es Staaten, neue Funktionen zu übernehmen, ohne Datenschutzgesetze zu verletzen.

On-Premise-Systeme bleiben dort bestehen, wo Mikrosekunden-Latenz entscheidend ist oder Backup-Kommunikation schwach ist. Bergbaustandorte und Offshore-Plattformen neigen dazu, lokale Bereitstellungen zu wählen, die Missionsdaten vor Ort halten. Anbieter bieten nun containerisierte Builds an, die je nach Verbindungsqualität zwischen Cloud und Edge wechseln und Betreibern Flexibilität ohne Anbieterabhängigkeit bieten.

Geografische Analyse

Nordamerika kontrolliert 32,80 % des Marktanteils für unbemannte Verkehrssteuerung, unterstützt durch die strukturierte Roadmap der Federal Aviation Administration (FAA) und das Programm zur Genehmigung und Benachrichtigung für Tiefflugbereiche. Risikokapital und staatliche Forschungszuschüsse geben Start-ups die Möglichkeit, neue Module schnell zu testen. Ein neuer Trend ist, dass staatliche Verkehrsministerien als Koordinatoren zwischen Strafverfolgungsbehörden, Telekommunikation und Flughafenbeteiligten fungieren und die Verhandlungszeit für neue Korridore verkürzen. Diese Koordination bedeutet, dass nordamerikanische Städte Flugfreigaben oft Monate vor Gleichgesinnten erteilen, was ausländische Betreiber anzieht, die vorhersehbare Regeln suchen.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 28,94 %, da China eine „Tiefflugwirtschaft” finanziert und Japan nationale UTM-Spezifikationen formalisiert. Kommunale Zuschüsse für Vertiports und 5G-Verdichtung ermöglichen es Cloud-Plattformen, in Betrieb zu gehen, bevor starker Verkehr eintrifft, was beweist, dass Infrastruktur der Nachfrage vorausgehen kann. Südkoreas nationales UTM-Backbone setzt einen Präzedenzfall für End-to-End-öffentliche Netzwerke, und kleinere Staaten beobachten die Ergebnisse, bevor sie das Design kopieren. Ein sichtbarer Nebeneffekt ist, dass Hardwarehersteller Funkgeräte früher für lokale Frequenzbänder zertifizieren, was regionale Produkteinführungen beschleunigt.

Europa schreitet unter einem verbindlichen U-Space-Regelwerk voran, das Geo-Awareness, elektronische Identifizierung und Verkehrsinformationen für jeden Flug vorschreibt. Das SESAR-Programm reserviert 254 Millionen EUR (290 Millionen USD) für weitere Automatisierungsforschung mit Schwerpunkt auf Luft-Boden-Konnektivität. [3]Europäische Kommission, "Drohnenstrategie 2.0," ec.europa.eu Grenzüberschreitende Pilotprojekte testen Daten-Token-Formate gegen Datenschutzgesetze, um Fragmentierung zu verhindern. Jüngste Anbieter-Fusionen zeigen, dass Anbieter Skalierung anstreben, um panregionale Verträge zu bedienen, und diese Konsolidierung könnte die Kosten pro Nutzer in kleineren Mitgliedstaaten senken.

Wettbewerbslandschaft

Das Anbietermix umfasst etablierte Avionik-Konzerne, agile Software-Start-ups und Telekommunikationsanbieter, die UTM-APIs in 5G-Kerne einbetten. Airbus Helicopters erweiterte unbemannte Fähigkeiten durch gezielte Akquisitionen, während Thales KI-Module für prädiktive Verkehrssequenzierung integriert. Partnerschaften dominieren: Aloft arbeitet mit Terra Drone und Unifly an Pilotprojekten für fortgeschrittene Luftmobilität zusammen; ANRA richtet sich an Mobilfunkbetreiber aus, um native BVLOS-Abdeckung einzubetten.

Chancen in weißen Flecken verbleiben bei nutzlastbewusstem Routing für Schwerlastdrohnen, Wärmebildkorridoren für die Waldbrandüberwachung und blockchain-gesicherter Flugprotokoll-Attestierung. Anbieter differenzieren sich durch Plug-and-Play-Compliance-Engines, die unterschiedliche nationale Vorschriften automatisch in Betreiber-Dashboards abbilden.

Cyber-Resilienz ist ein wachsendes Wettbewerbsfeld, wobei NASA-Prototypen eine ledger-basierte Identitätsverifizierung für urbane Luftmobilitätsumgebungen zeigen.[4]National Aeronautics and Space Administration, "Blockchain-Enabled Secure Data Exchange for Urban Air Mobility," nasa.gov Anbieter, die eine Drittpartei-Zertifizierung nach ISO/IEC 27001 erreichen, erhalten Ausschreibungspräferenz von Versorgungsunternehmen und Behörden für öffentliche Sicherheit. Mit fortschreitender Konsolidierung nähert sich der kombinierte Anteil der fünf größten Anbieter 45 %, was auf ein mäßig konzentriertes Feld hinweist und gleichzeitig Raum für spezialisierte Neueinsteiger lässt.

Marktführer für unbemannte Verkehrssteuerung

Altitude Angel Ltd.

OneSky Systems, Inc.

Thales Group

Airbus SE

Unifly (Terra Drone Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: EHang und Partner kündigten Pläne an, 100 Luftverkehrsterminals einzurichten, um Tieffluglogistik zu unterstützen, in einem Bestreben, das die UTM-Abdeckung auf Touristenrouten ausweiten wird.

- April 2025: Die Plattform von Unifly absolvierte Demonstrationen in mehreren Städten im Rahmen des Corus XUAM-Projekts und bestätigte die Bereitschaft für dichte urbane Luftmobilität.

- Januar 2025: Aloft Technologies, Inc. veröffentlichte ein UTM-Software-Entwicklungskit mit DroneLink als Einführungspartner und öffnete seinen Verkehrs-Stack für externe Anwendungen.

- Januar 2025: Terra Drone Corporation, ein in Japan ansässiges Unternehmen für Drohnen- und urbane Luftmobilitätstechnologie, führte Indonesiens erste Demonstration von Multi-Drohnen-Operationen mit einer UTM-Plattform in den Vororten von Jakarta durch. Die Demonstration war Teil des „Programms zur industriellen Zusammenarbeit im Globalen Süden durch Technologietransfer”.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für unbemannte Verkehrssteuerung (UTM) als die Gesamtheit von Software, Kommunikationsverbindungen, bodengestützter Erkennungs- und Ausweich-Hardware und zugehörigen Diensten, die Drohnenflüge in geringer Höhe unter 120 m für zivile und kommerzielle Zwecke koordinieren. Die Werte spiegeln die Einnahmen wider, die von Anbietern erzielt werden, die diese Systeme aufbauen und warten.

Ausschluss aus dem Umfang: Konventionelle Flugverkehrsmanagementlösungen für bemannte Luftfahrt und integrierte Drohnen-Hardware-Verkäufe werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Komponente

- Hardware

- Bodengestützte Erkennungs- und Ausweichsysteme

- Fernidentifizierungsgeräte

- Kommunikationsinfrastruktur

- Software

- UTM-Plattformsoftware

- Fluginformationsmanagement

- Luftraumgestaltung und Simulation

- Dienstleistungen

- Integration und Bereitstellung

- Managed Services

- Support und Wartung

- Hardware

- Nach Lösungstyp

- Kommunikationsinfrastruktur

- Navigationsinfrastruktur

- Überwachungsinfrastruktur

- Nach Flughöhe

- Unter 60 m

- 60 bis 120 m

- Nach Endverbrauchsbranche

- Logistik und Transport

- Landwirtschaft und Forstwirtschaft

- Überwachung und Monitoring

- Inspektion von Energie und Versorgungsunternehmen

- Notfall- und Katastrophenmanagement

- Urbane Luftmobilität

- Nach Servicetyp

- Sicherheitsdienste

- Fluginformationsdienste

- Netzwerkidentifizierungsdienste

- Wetterdienste

- Nach Bereitstellungsmodell

- Cloud-basiert

- On-Premise

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Flugsicherungsbeamte, UTM-Plattformarchitekten, unabhängige Drohnenbetreiber und Logistikflotten-Integratoren in Nordamerika, Europa und wichtigen asiatisch-pazifischen Korridoren. Diese Gespräche validieren Adoptionshürden, durchschnittliche Servicegebühren und wahrscheinliche Einführungszeitpläne, die sekundäre Quellen selten quantifizieren.

Desk-Research

Öffentlich zugängliche Datensätze von Behörden wie der FAA, EASA und ICAO liefern jährliche Drohnenregistrierungszahlen und BVLOS-Ausnahmetrends, die auf adressierbare Flugvolumina hinweisen. Branchenverbände, darunter GUTMA und AUVSI, veröffentlichen Flugstunden-Benchmarks, während über Questel zugängliche Patentbibliotheken Technologiediffusionsraten aufzeigen. Finanzielle Hinweise werden aus SEC 10-Ks, ausgewählten Ausschreibungen auf Tenders Info und von ANSPs veröffentlichten Beschaffungsmitteilungen gesammelt. Dow Jones Factiva ergänzt diese Eingaben mit aktuellen Vertragsnachrichten. Die oben genannten Quellen sind illustrativ; viele weitere Materialien fließen in die Evidenzbasis ein.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit registrierten Drohnen und projiziertem Flugstundenwachstum, wendet dann Penetrationsraten für die Nutzung des verwalteten Luftraums und durchschnittliche UTM-Servicetarife an, um einen Einnahmenpool zu erstellen, der weiter durch regionale regulatorische Bereitschaftsfaktoren gefiltert wird. Ausgewählte Bottom-up-Prüfungen, wie Stichproben von Plattformlizenzanzahlen und geschätzte Durchschnittsverkaufspreise multipliziert mit Bereitstellungszahlen, kalibrieren die Gesamtwerte. Variablen, die das Modell beeinflussen, umfassen die Expansion der Drohnenflotte, BVLOS-Genehmigungsquoten, vorgeschriebene Fernidentifizierungs-Compliance, Mobilfunk/5G-Abdeckung und U-Space-Korridorkilometer. Multivariate Regression gegen diese Treiber erzeugt die Prognoselinie für 2025–2030, und Szenarioanalysen begrenzen das Aufwärtspotenzial aus urbanen Luftmobilitätskorridoren.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen eine zweistufige Analysten-Peer-Review, gefolgt von Varianzprüfungen gegen Carrier-Flugeinreichungen und Vertragsankündigungen. Das Dashboard wird jährlich aktualisiert; Zwischen-Neuberechnungen werden ausgelöst, wenn wesentliche politische oder finanzielle Schocks auftreten, und werden vor der Kundenfreigabe genehmigt.

Warum Mordors Ausgangsbasis für unbemannte Verkehrssteuerung Vertrauen verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Einnahmeelemente, Zeitstempel und politische Annahmen wählen.

Die größten Lücken entstehen dadurch, ob Drohnen-Hardware-Verkäufe mit Verkehrsdienstleistungseinnahmen vermischt werden, dem gewählten Basisjahr, dem Zeitpunkt der Währungsumrechnung und wie aggressiv zukünftige urbane Luftmobilitätsflüge einbezogen werden. Mordors Modell berichtet nur verifizierte dienstleistungsseitige Einnahmen für 2025 und passt sich an die schrittweise regulatorische Durchsetzung an, während einige Verlage Hardware-Durchschnittsverkaufspreise extrapolieren oder einheitliche globale Einführungsraten anwenden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Haupttreiber der Abweichung |

|---|---|---|

| 241,15 Millionen USD (2025) | ||

| 214,7 Millionen USD (2024) | Globales Beratungsunternehmen A | Älteres Basisjahr und begrenzte Stichprobenerhebung im asiatisch-pazifischen Raum |

| 2,11 Milliarden USD (2025) | Branchenjournal B | Umfasst Drohnen-Hardware und Pilotenausbildungsgebühren |

| 106 Millionen USD (2022) | Regionaler Thinktank C | Ausgangsbasis vor Fernidentifizierung und keine Servicegebühreninflation |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierter Umfang, ausgewogene Variablen und jährlicher Aktualisierungsrhythmus eine transparente, reproduzierbare Ausgangsbasis liefern, auf die Entscheidungsträger sich verlassen können, wenn sie Chancen einschätzen oder Markteintrittspläne benchmarken.

Im Bericht beantwortete Schlüsselfragen

Was treibt das aktuelle Wachstum im Markt für unbemannte Verkehrssteuerung an?

Regulatorische Fortschritte bei BVLOS-Flügen, steigende Logistiknachfrage und verbesserte 5G-Satelliten-Konnektivität untermauern die starke CAGR des Sektors.

Wie groß ist der Markt für unbemannte Verkehrssteuerung in finanzieller Hinsicht?

Die Marktgröße für unbemannte Verkehrssteuerung im Jahr 2025 beträgt 241,15 Millionen USD und wird bis 2030 voraussichtlich 935,62 Millionen USD erreichen, was einer CAGR von 31,15 % entspricht.

Welche Region dominiert derzeit die Branche für unbemannte Verkehrssteuerung?

Nordamerika hält den höchsten Marktanteil für unbemannte Verkehrssteuerung, obwohl der asiatisch-pazifische Raum am schnellsten expandiert.

Warum gewinnen Cloud-basierte UTM-Lösungen an Bedeutung?

Sie bieten Elastizität, niedrigere Vorabkosten und schnellere Updates und erfüllen damit die Betreiberbedürfnisse inmitten sich entwickelnder Vorschriften.

Welcher Endverbrauchssektor erzeugt heute die meiste Nachfrage?

Logistik und Transport führen aufgrund steigender Drohnenliefervolumina auf der mittleren und letzten Meile.

Welche Hindernisse könnten die Marktexpansion behindern?

Fragmentierte Spektrumrichtlinien, kostspielige Integration mit veralteten Flugverkehrssystemen und uneinheitliche globale Standards stellen erhebliche Herausforderungen dar.

Seite zuletzt aktualisiert am: