Marktgröße und Marktanteil für taktische UAV

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

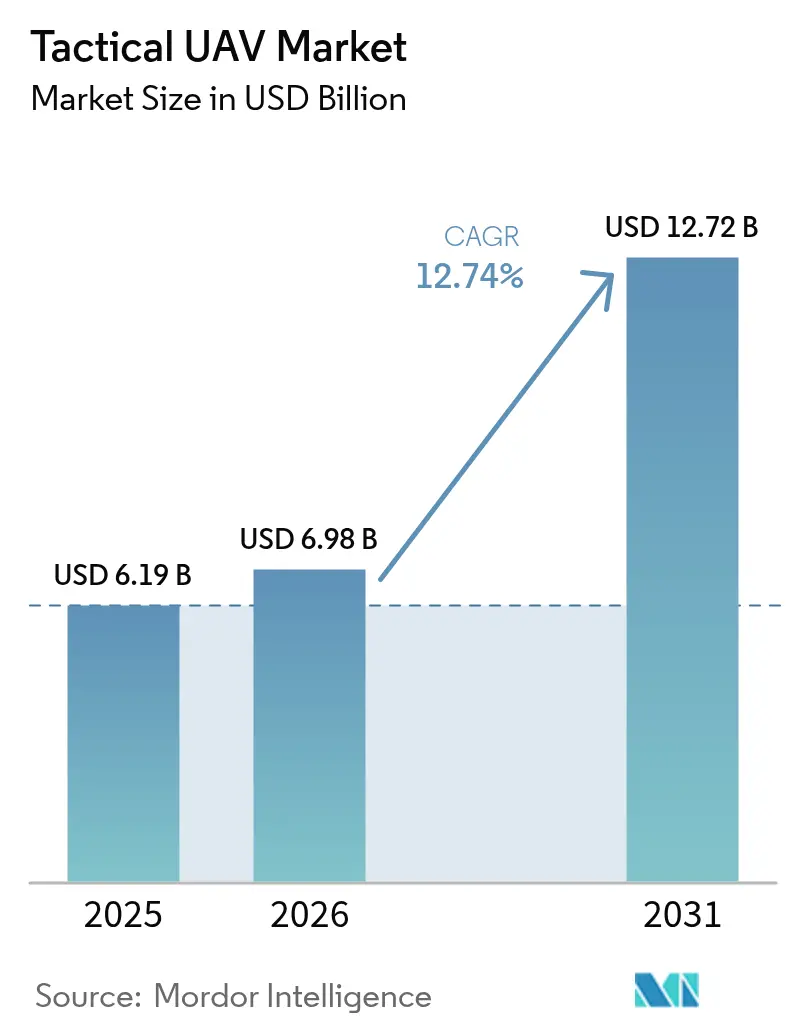

| Marktgröße (2026) | 6.98 Milliarden US-Dollar |

| Marktgröße (2031) | 12.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

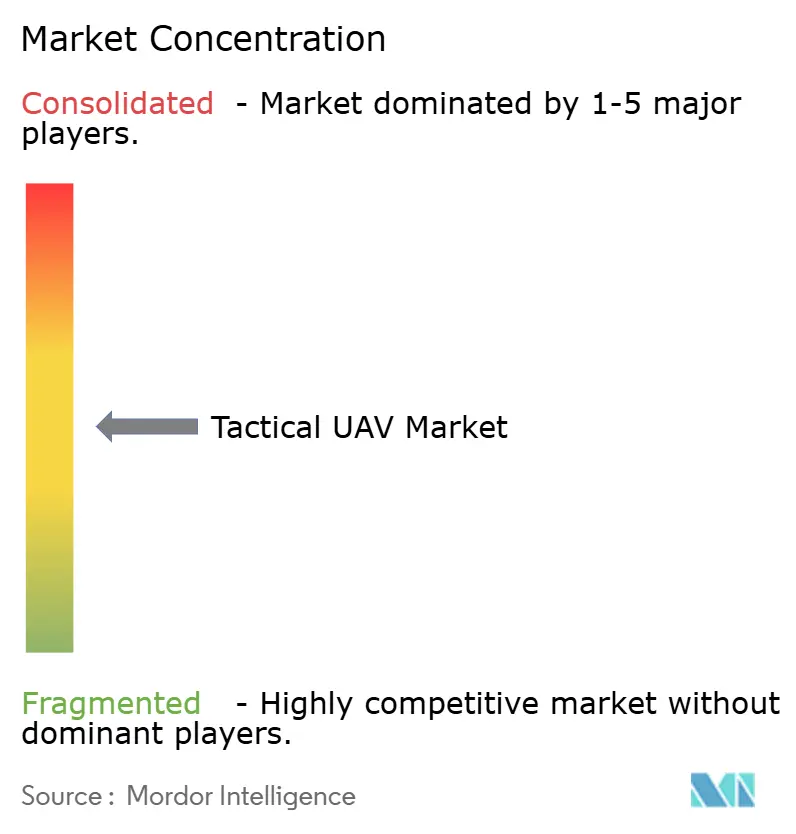

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für taktische UAV von Mordor Intelligence

Die Marktgröße für taktische UAV wird voraussichtlich von USD 6,19 Milliarden im Jahr 2025 auf USD 6,98 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 12,74 % über 2026–2031 USD 12,72 Milliarden erreichen. Die Aufwärtsentwicklung spiegelt globale Verteidigungsmodernisierungsprogramme wider, die unbemannte Systeme für Aufklärung, Präzisionsschlag und Kräftemultiplikationsrollen priorisieren. Wachsende Mittelzuweisungen für autonome Plattformen, Erkenntnisse aus jüngsten Konflikten hoher Intensität und das Bestreben, das Risiko für Besatzungen zu reduzieren, stärken die Nachfrage. Das günstigere Lebenszykluskosten-Profil taktischer Drohnen im Vergleich zu vergleichbaren bemannten Luftfahrzeugen sowie rasante Fortschritte bei elektrischen Antriebssystemen, miniaturisierten Sensoren und KI-gesteuerter Autonomie ziehen ebenfalls militärische Käufer an. Gleichzeitig beeilen sich Lieferanten, Versorgungsketten für Seltene-Erden-Komponenten zu sichern und Befehls- und Kontrollverbindungen gegen elektronische Kriegsführung zu härten, da Cyber-Schwachstellen und Spektrumüberlastung die operative Skalierbarkeit bedrohen.

Wichtigste Erkenntnisse des Berichts

- Nach Plattform hielten Starrflüglersysteme im Jahr 2025 einen Marktanteil von 60,74 % am Markt für taktische UAV, während Hybrid-VTOL-Plattformen bis 2031 voraussichtlich mit einem CAGR von 15,31 % wachsen werden.

- Nach Gewichtsklasse entfielen auf mittlere taktische UAV im Jahr 2025 41,83 % der Marktgröße für taktische UAV, während Mikro-/Nano-Drohnen unter 5 kg bis 2031 mit einem CAGR von 16,08 % voranschreiten.

- Nach Reichweite erfassten Plattformen mit mittlerer Reichweite (50 bis 200 km) im Jahr 2025 einen Anteil von 44,92 % am Markt für taktische UAV, aber Systeme mit erweiterter Reichweite über 200 km führten das Wachstum mit einem CAGR von 14,72 % bis 2031 an.

- Nach Antriebsart behielten konventionelle Motoren im Jahr 2025 einen Anteil von 63,71 % an der Marktgröße für taktische UAV, während elektrische Antriebsvarianten bis 2031 mit einem CAGR von 15,46 % steigen.

- Nach Anwendung repräsentierten Militärprogramme im Jahr 2025 79,68 % der Marktgröße für taktische UAV und sollen bis 2031 mit einem CAGR von 13,09 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 31,45 %; Asien-Pazifik verzeichnet den schnellsten regionalen CAGR von 13,18 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für taktische UAV

Analyse der Treiberwirkung*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Budgets für Verteidigungsmodernisierung | 2.80% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Stark steigende Nachfrage nach Aufklärung, Überwachung und Aufklärung sowie Echtzeitdaten | 1.90% | Globale Konfliktzonen und Grenzregionen | Kurzfristig (≤2 Jahre) |

| Grenzsicherheit und Terrorismusbekämpfung | 1.70% | Grenzen in Nordamerika, Europa, Nahost, Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Niedrigere Lebenszykluskosten im Vergleich zu bemannten Systemen | 1.40% | Kostenbewusste Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| KI-gestützte Schwarm- und Teamdoktrinen | 1.20% | Vereinigte Staaten, China, Europa, Israel | Langfristig (≥4 Jahre) |

| Abflug- und Landebedarf von Schiffsdecks | 0.90% | Vereinigte Staaten, Vereinigtes Königreich, China, Indien, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Budgets für Verteidigungsmodernisierung

Große Streitkräfte verlagern ihre Beschaffung auf unbemannte Systeme, die die Kampfkraft steigern und gleichzeitig das Risiko für Besatzungen minimieren. Der beschleunigte Drohnenbeschaffungsweg des US-Verteidigungsministeriums für 2025 veranschaulicht diese Neupriorisierung und leitet frische Mittel in inländische Programme.[1]Verteidigungsministerium, „Haushaltsübersicht 2025”, defense.gov Erkenntnisse aus jüngsten russisch-ukrainischen Auseinandersetzungen haben den Wert kleiner taktischer Drohnen für die Zielerfassung und Präzisionsschläge bestätigt und verbündete europäische Nationen dazu veranlasst, unbemannte Luftfahrtsysteme in ihre Fähigkeits-Roadmaps aufzunehmen. Schwellenmärkte spiegeln dieses Muster wider, da taktische Plattformen im Vergleich zu bemannten Luftfahrzeugen niedrigere Einstiegskosten bieten und dennoch eine vergleichbare Überwachungsabdeckung liefern. Parallele Investitionen in sichere Datenleitungen und resiliente Lieferketten zielen darauf ab, die Abhängigkeit von Einzelquellen-Komponentenrisiken zu reduzieren und strengeren nationalen Sicherheitsvorschriften zu entsprechen. Diese Modernisierungsprojekte sollten gemeinsam ein zweistelliges Nachfragewachstum bis zum Ende des Jahrzehnts aufrechterhalten.

Stark steigende Nachfrage nach Aufklärung, Überwachung und Aufklärung sowie Echtzeitdaten

Kommandeure sind auf persistente Aufklärung, Überwachung und Zielerfassung angewiesen, um Entscheidungszyklen zu verkürzen. Taktische UAV-Flotten tragen jetzt multispektrale Sensoren, die verschlüsseltes Video direkt an mobile Gefechtsposten übertragen und den Beobachten-Orientieren-Entscheiden-Handeln-Zyklus von Stunden auf Minuten verkürzen. Schwarm-Initiativen in mehreren NATO-Mitgliedstaaten erkunden Hunderte interoperabler Drohnen, die Zieldaten autonom teilen und das Lagebewusstsein über verteilte Schlachtfelder hinweg erweitern. Zivilbehörden übernehmen ähnliche Aufklärungsfähigkeiten für die Überwachung von Großveranstaltungen und die Bewertung von Naturkatastrophen, was die Kundenbasis weiter ausdehnt. Verbesserungen bei bordeigenen Prozessoren ermöglichen die Objekterkennung auf Edge-Ebene, was den Bandbreitenbedarf und die Arbeitsbelastung der Bediener reduziert. Die daraus resultierende operative Agilität positioniert die Nachfrage im Markt für taktische UAV für eine nachhaltige Expansion auch außerhalb der Kernverteidigungsnischen.

Grenzsicherheit und Terrorismusbekämpfung

Nationale Grenzbehörden setzen kleine und mittlere taktische UAV ein, um abgelegene Grenzen zu überwachen, die Bodenpatrouillen nicht effizient abdecken können. Hochauflösende elektrooptische und Wärmebildkameras erkennen illegale Grenzübertritte in Echtzeit und leiten Schnelleingreiftruppen zu genauen Koordinaten. Terrorismusbekämpfungseinheiten schätzen signaturarme Drohnen, die über urbanem Gelände kreisen und persistente Überwachung bieten, ohne die eigene Präsenz zu verraten. Taktische UAV unterstützen auch Geiselbefreiungsübungen, indem sie kontinuierliche Sichtlinienaufnahmen im Inneren von Gebäuden liefern und die Missionssicherheit erhöhen. Die Kombination aus Erschwinglichkeit und verdeckter Reichweite unterstreicht das wachsende Profil der Technologie in Budgets für innere Sicherheit. Sichere Wellenformen und GPS-unabhängige Navigation verbessern die Wirtschaftlichkeit, indem sie Schwachstellen gegenüber elektromagnetischer Kriegsführung reduzieren.

Niedrigere Lebenszykluskosten im Vergleich zu bemannten Systemen

Über die gesamte Programmlaufzeit kosten Drohnenflotten deutlich weniger als vergleichbare bemannte Luftfahrzeuge, da sie weniger Treibstoff verbrauchen, keine Lebenserhaltungsausrüstung benötigen und geringere Wartungsaufwände verursachen. Die direkten Betriebskosten pro Flugstunde liegen typischerweise im Bereich von USD 1.000–5.000, weit unter dem Bereich von USD 15.000–50.000 für bemannte Starrflügler-Gegenstücke. Ausbildungsausgaben sind ein weiterer Hebel; die Zertifizierung eines Drohnenbedieners kostet einen Bruchteil der Qualifizierung militärischer Piloten und gibt knappe Pilotenausbildungsplätze für andere Missionen frei. Die Einsparungen vergrößern sich, wenn Plattformen an einfachen Stützpunkten eingesetzt werden, denen eine umfangreiche Wartungsinfrastruktur fehlt. Budgetbeschränkte Verteidigungsministerien betrachten die Beschaffung im Markt für taktische UAV daher als Kosteneindämmungsstrategie, die dennoch glaubwürdige Fähigkeiten liefert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überfülltes Spektrum und Exportkontrollbeschränkungen | –1.8% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsbeschaffungs- und Wartungs-, Reparatur- und Überholungskosten | –1.3% | Schwellen- und finanzschwache Märkte | Kurzfristig (≤2 Jahre) |

| Anfälligkeit für GPS-Spoofing/Cyber-Elektronische Kriegsführung | –1.1% | Umstrittene Kriegsschauplätze weltweit | Kurzfristig (≤2 Jahre) |

| Versorgungsrisiken bei seltenerdeintensiven Sensoren | –0.9% | China-zentrierte Lieferketten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überfülltes Spektrum und Exportkontrollbeschränkungen

Taktische UAV-Operationen erfordern zuverlässige Befehls-, Kontroll- und Datenlinkbandbreite. Die Verbreitung von 5G-Netzwerken, Mikrowellenkommunikation und Störsendern für elektronische Kriegsführung überfüllt bereits stark ausgelastete Frequenzzuweisungen und erhöht Interferenzrisiken, die Verbindungen mitten in einer Mission unterbrechen könnten. Regulatorische Barrieren erschweren Exporte zusätzlich; die Internationalen Vorschriften für den Handel mit Rüstungsgütern klassifizieren viele fortschrittliche UAV-Technologien als Verteidigungsgüter und verpflichten Anbieter, individuelle Lizenzen zu sichern und verschiedene Varianten für ausländische Käufer zu entwickeln.[2]Bundesregister, „Verbot abgedeckter ausländischer UAV”, federalregister.gov Der doppelte Druck aus Spektrumknappheit und regulatorischer Aufsicht verlangsamt Dealzyklen, erhöht Compliance-Kosten und drängt einige kleinere Anbieter aus bestimmten ausländischen Märkten.

Hohe Anfangsbeschaffungs- und Wartungs-, Reparatur- und Überholungskosten

Modernste taktische UAV-Pakete mit sicheren Datenleitungen, fortschrittlichen Sensoren und autonomer Avionik erzielen häufig Stückpreise von USD 500.000 bis USD 5 Millionen. Supportverträge für Ersatzteile, Software-Updates und Depot-Reparaturen fügen mehrjährige finanzielle Verpflichtungen hinzu, die die Budgets von Entwicklungsländern überfordern können. Schnelle Technologie-Refresh-Raten führen innerhalb eines einzigen Budgetzyklus zu Obsoleszenzrisiken und zwingen Ministerien entweder zur Zahlung für schrittweise Upgrades oder zur Akzeptanz von Fähigkeitslücken. Infolgedessen haben mehrere potenzielle Käufer Beschaffungen verschoben oder Flottengrößen reduziert, was den CAGR des Gesamtmarkts für taktische UAV verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Vielseitige Hybrid-VTOL-Lösungen treiben das Wachstum an

Starrflügler-Drohnen dominierten den Markt für taktische UAV im Jahr 2025 mit einem Anteil von 60,74 %, dank langausdauernder Profile, die für Grenzpatrouillen und theaterweite Aufklärungsmissionen geeignet sind. Bediener schätzen die Reiseeffizienz, die 8- bis 12-stündige Einsätze ohne Luftbetankung ermöglicht. Dennoch verzeichnen Hybrid-VTOL-Designs mit einem CAGR von 15,31 % den schnellsten Aufstieg, da sie startbahnfreien Vertikalauftrieb mit der Reichweitenleistung von Starrflüglern kombinieren. Diese Luftfahrzeuge können von improvisierten Lichtungen oder Schiffsdecks starten und dann in effizienten Vorwärtsflug übergehen, was sie für Spezialeinsatzkräfte und maritime Einsatzgruppen attraktiv macht. Drehflügler-Drohnen bleiben unverzichtbar für präzises Schweben bei Geiselbefreiungen und Unterstützungsrollen im Stadtkampf, obwohl ihre kürzere Reichweite die Nutzung hauptsächlich auf taktische Nahkampfeinsätze beschränkt. Anbieter betonen modulare Zellen, die Plug-and-Play-Nutzlasten akzeptieren, sodass Kunden Systeme zwischen Aufklärungs-, Elektronische-Kriegsführungs- und Kleindurchmesser-Munitionsmissionen umwidmen können, ohne neue Luftfahrzeuge kaufen zu müssen.

Der Hybrid-VTOL-Trend profitiert von der reifenden Batterieenergiedichte und kompakten Getriebeturbinenantrieben, die das Nutzlast-Gewichts-Verhältnis verbessern. Marineplanern unterstreichen die Bedeutung der Vertikalstartfähigkeit unter Seegangsbedingungen, die Starrflügler-Katapultoperationen ausschließen. Landstreitkräfte nutzen derweil startbahnunabhängige Drohnen, um Aufklärung für verteilte Einheiten jenseits etablierter Flugplätze zu liefern, was mit doktrinären Verschiebungen hin zu verteilten Operationen übereinstimmt. Infolgedessen erwartet der Markt für taktische UAV eine anhaltende Anteilsverlagerung von veralteten Starrflügler-Systemen hin zu Hybridkonzepten bis 2030.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gewichtsklasse: Mikro- und Nano-Drohnen erweitern die verteilte Aufklärung

Mittlere Modelle in der Klasse von 150 bis 600 kg repräsentierten im Jahr 2025 41,83 % der Marktgröße für taktische UAV und schlagen eine Balance zwischen Nutzlastkapazität und expeditionärer Logistik. Diese Fahrzeuge tragen Multisensor-Türme, Synthetic-Aperture-Radare und verschlüsselte Relaisknoten und unterstützen das Lagebewusstsein auf Brigadeebene für bis zu 18 Stunden. Dennoch sind Mikro-/Nano-Luftfahrzeuge unter 5 kg die dynamischste Untergruppe, die mit einem CAGR von 16,08 % voranschreitet, da Streitkräfte mit Schwärmen auf Truppebene experimentieren, die Bilder teilen, Innenräume kartieren und Täuschungsmanöver gegen Luftabwehrsysteme ausführen. Technologische Sprünge bei miniaturisierten Gimbals und energiearmen Funkgeräten erschließen Aufklärungsfunktionen, die einst größeren Drohnen vorbehalten waren, und erweitern die Aufklärung bis auf die Zugebene.

Leichte taktische Kategorien (20 bis 150 kg) erfüllen Nischenanforderungen für hubschraubergestützte Einheiten, die organische Aufklärung in dichtem Gelände benötigen. Am oberen Ende führen schwere taktische Drohnen über 600 kg langausdauernde maritime Patrouillen und Distanzschläge durch; ihre Größe erschwert jedoch den Einsatz von vorderen Standorten und begrenzt die Eignung für Schwarmtaktiken. In allen Klassen verbessern Batterieinnovationen und leichte Verbundstrukturen die Ausdauer, ohne Tarnung oder Nutzlast zu opfern. Der Miniaturisierungstrend wird die Grundsätze der Streitkräftegestaltung neu definieren, entscheidungsrelevante Daten näher an den Kontaktpunkt bringen und die Durchdringung des Markts für taktische UAV auf jeder Führungsebene verstärken.

Nach Reichweite: Drohnen mit erweiterter Reichweite definieren taktische Grenzen neu

Das Segment mit mittlerer Reichweite von 50 bis 200 km hielt im Jahr 2025 einen Anteil von 44,92 % am Markt für taktische UAV und bietet ausreichend Abstand für die meisten Gefechtsfeldaufklärungsaufgaben bei gleichzeitig robuster Kontrollverbindungsintegrität. Plattformen mit erweiterter Reichweite über 200 km steigen jedoch mit einem CAGR von 14,72 % an, da gemeinsame Streitkräfte Aufklärungsreichweite tief in umstrittenes Territorium anstreben, ohne bemannte Systeme zu riskieren. Fortschritte bei Hochgewinn-Antennen, mobilen Satellitenkommunikationsterminals und autonomer Routenplanung ermöglichen längere Ausflüge auch unter eingeschränkten GPS-Bedingungen. Kurzstreckendrohnen unter 50 km bleiben unverzichtbar für die Sicherung von Stützpunktperimetern, Training und Stadtkampf, wo Bediener sofortigen Start und Bergung benötigen.

Glasfaser-Tether-Konzepte verlängern die Flugdauer unbegrenzt und bieten gleichzeitig störresistente Kommunikation – eine Eigenschaft, die von elektronischer Kriegsführung ausgesetzten Einheiten geschätzt wird. Von U-Booten eingesetzte Drohnen veranschaulichen einen ergänzenden Weg zur Reichweitenerweiterung, der Aufklärungserfassung ermöglicht, ohne die Position von Unterwasserfahrzeugen preiszugeben. Der Gesamteffekt verwischt die Grenzen zwischen taktischen und operativen UAV, da Kommandeure Flotten mit mehreren Reichweiten in geschichtete Überwachungskonstrukte integrieren und die gesamte adressierbare Nachfrage für den Markt für taktische UAV vergrößern.

Nach Antriebsart: Elektrischer Antrieb gewinnt Tarn- und Logistikvorteile

Verbrennungsmotoren behielten im Jahr 2025 einen Anteil von 63,71 % aufgrund bewährter Ausdauer und schneller Betankung. Dennoch genießt der elektrische Antrieb einen CAGR von 15,46 %, angetrieben durch lautlosen Flug, geringe Wärmesignatur und vereinfachte Wartung, die weniger bewegliche Teile und kein Zündsystem erfordert. Hybridlösungen verbinden batteriebetriebenen Start mit kraftstoffbetriebenen Reiseflug und bieten die beste Kombination aus Tarnung und Reichweite. Militärplaner schätzen die reduzierte akustische Abstrahlung, die die Erkennung durch akustische Sensoren begrenzt – ein entscheidender Vorteil bei verdeckter Aufklärung.

Die Entwicklung von Festkörperbatterien verspricht Energiedichten von über 400 Wh/kg und verlängert die Missionsphasen für vollständig elektrische Zellen. Gleichzeitig platzieren verteilte Antriebsarchitekturen mehrere kleine Motoren entlang der Flügelspannweiten, was die Redundanz erhöht und engere Kurvenradien ermöglicht – Eigenschaften, die für die städtische Aufklärung vorteilhaft sind. Logistikketten bevorzugen ebenfalls elektrische Drohnen für einfachere Feldversorgung über tragbare Generatoren oder Kits für erneuerbare Energien. Diese Faktoren deuten auf eine schrittweise Migration hin zu elektrischen oder hybriden Antriebsaggregaten hin und signalisieren einen weiteren Wendepunkt für den Markt für taktische UAV.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Militärische Dominanz mit beschleunigten zivilen Nutzungen

Verteidigungskunden beherrschten im Jahr 2025 79,68 % der Umsätze, und Finanzierungspipelines implizieren einen CAGR von 13,09 % bis 2031, da Streitkräfte veraltete bemannte Aufklärungsflotten ersetzen oder ergänzen. Strafverfolgungsbehörden beschaffen zunehmend taktische Drohnen für Aufstandsbekämpfung, forensische Kartierung und Fahndung und nutzen dabei integrierte Scheinwerfer- und Lautsprechernutzlasten. Katastrophenschutzteams setzen wasserdichte Quadkopter ein, um Überlebende in überfluteten Gebieten zu identifizieren und Echtzeitbilder an die Einsatzleitung zu übermitteln. Umweltbehörden setzen elektrische Starrflügler-Drohnen ein, um Wildtiere zu verfolgen, illegale Fischerei zu erkennen und abgelegene Schutzgebiete mit minimalem ökologischen Fußabdruck zu vermessen.

Technologien, die für die Verteidigung entwickelt wurden – wie metamaterialbasierte radarabsorbierende Oberflächen und KI-gestützte Zielerkennung – erreichen kommerzielle Märkte, sobald Exportkontrollen gelockert werden oder Dual-Use-Anpassungen entstehen. Die kaskadierende Übertragung von Innovationen verbreitert die Nutzerbasis, gleicht Einnahmequellen aus und festigt dauerhafte Wachstumsaussichten für die Branche der taktischen UAV.

Geografische Analyse

Nordamerika behielt im Jahr 2025 31,45 % des globalen Umsatzes im Markt für taktische UAV, gestützt durch die weltweit größten Verteidigungsmittel, ausgereifte Luft- und Raumfahrt-Lieferketten und ein unterstützendes regulatorisches Klima, das nun die inländische Drohnenherstellung priorisiert. Die mehrjährigen Beschaffungsprogramme der Region bieten vorhersehbare Nachfrage für Zellenhersteller, Sensorhäuser und Datenlinklieferanten, während Zivilbehörden BVLOS-Operationen für Infrastrukturinspektion und Waldbrandüberwachung ausweiten. Kanadas Investitionen in Überwachungsdrohnen der nächsten Generation und Mexikos Bedarf an Überwachung der Südgrenze stärken das kontinentale Volumen weiter.

Asien-Pazifik verzeichnet mit einem CAGR von 13,18 % das schnellste Wachstum, angetrieben durch steigende Verteidigungsbudgets, Grenzkonflikte und einheimische Forschung und Entwicklung in China, Indien und Südkorea. Lokale Hauptauftragnehmer integrieren kostenwettbewerbsfähige Zellen mit regionsspezifischen Sensorpaketen, sichern sich inländische Aufträge und fordern westliche Exporteure heraus. Partnerschaften zwischen japanischen Elektronikunternehmen und Verteidigungsministerien beschleunigen KI-basierte Navigationslösungen, und Australiens weitläufige maritime Zugänge halten die Nachfrage nach langausdauernden ozeanischen Patrouillendrohnen aufrecht. Der regionale Markt für taktische UAV gewinnt damit sowohl durch Sicherheitsimperative als auch durch industriepolitische Anreize an Dynamik.

Europa verzeichnet eine stetige Expansion, da kollaborative Programme im Rahmen des Europäischen Verteidigungsfonds die technologische Souveränität fördern. Mitgliedstaaten beschaffen Mikro-UAV für städtische Aufklärung und Anti-UAV-Spezialitäten und verringern so die Abhängigkeit von externen Lieferanten. Der Nahe Osten und Afrika stellen aufstrebende Grenzmärkte dar, in denen Territorialstreitigkeiten und Aufstandsbekämpfungsmissionen Beschaffungen ankurbeln, die häufig durch Energieeinnahmen oder multilaterale Hilfe finanziert werden. Türkische und israelische Hersteller, die von operativer Erfahrung in regionalen Konflikten profitieren, liefern kostengünstige Systeme, die auf Wüstenumgebungen zugeschnitten sind. Insgesamt diversifizieren diese geografischen Dynamiken die Vertriebskanäle und untermauern die langfristige Resilienz des globalen Markts für taktische UAV.

Wettbewerbslandschaft

Der Markt für taktische UAV ist mäßig fragmentiert, doch schreitet die Konsolidierung voran, da etablierte Unternehmen Zellen, Sensoren und Autonomiesoftware in schlüsselfertige Pakete integrieren. Führende Luft- und Raumfahrtkonzerne nutzen etablierte Regierungsbeziehungen, um Flaggschiffprogramme zu sichern, während spezialisierte Drohnenhersteller sich durch schnelle Prototypenzyklen und Nischenmissionsfokus differenzieren. Strategien zur vertikalen Integration zielen darauf ab, Seltene-Erden-Versorgung, proprietäre Datenleitungen und maschinelle Lernstacks zu sichern und damit Markteintrittsbarrieren zu erhöhen.

Technologieführerschaft, nicht bloße Größe, bestimmt zunehmend die Vergabe von Aufträgen. Anbieter investieren stark in KI-gestütztes Schwarmmanagement, GNSS-unabhängige Navigation und cyber-gehärtete Architekturen, um strengeren Verteidigungsbeschaffungsmandaten zu entsprechen. Kollaborative Rahmenwerke zwischen Software-Start-ups und etablierten Originalausrüstungsherstellern beschleunigen die Markteinführungszeit für neuartige Nutzlasten und verwischen traditionelle Branchengrenzen. Unterdessen eröffnen Exportbeschränkungen für bestimmte ausländische Hersteller Chancen für inländische Alternativen und veranlassen neue Marktteilnehmer, auf verbündete nationale Sicherheitskräfte abzuzielen, die nach Lösungen ohne Beschränkungen durch internationale Rüstungshandelsvorschriften suchen. Diese Querströmungen untermauern ein Umfeld, in dem Innovationsgeschwindigkeit, regulatorische Agilität und Lieferkettenresilienz gemeinsam die Marktanteilsentwicklung prägen.

Marktführer in der Branche für taktische UAV

The Boeing Company

Lockheed Martin Corporation

Northrop Grumman Corporation

Israel Aerospace Industries Ltd.

Textron Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Das US-Verteidigungsministerium aktivierte einen beschleunigten Beschaffungsweg, der zusätzliche Mittel für inländisch produzierte taktische UAV bereitstellt.

- Dezember 2024: Die Bundesbeschaffungsverordnung verbot formell den Kauf von UAV-Systemen von bestimmten ausländischen Unternehmen durch Bundesbehörden und beschleunigte die Diversifizierung der Lieferanten.

- September 2023: ISS Aerospace (Vereinigtes Königreich) stellte das rohrgestartete taktische unbemannte Luftfahrtsystem WASP M4-TL vor. Der WASP ist von einer Person tragbar und kann in weniger als 3 Sekunden eingesetzt werden. Er ist mit einer hochleistungsfähigen gimbal-montierten elektrooptischen/Infrarot-Kamera mit Entfernungsmesser und einem modularen Nutzlastsystem von bis zu 1,5 kg ausgestattet.

- Juni 2023: Indiens Verteidigungsforschungs- und Entwicklungsorganisation (DRDO) führte Testläufe für das einheimisch entwickelte TAPAS 201 UAV mit mittlerer Flughöhe und langer Ausdauer durch. TAPAS 201 kann Missionen sowohl tagsüber als auch nachts durchführen und Kombinationen von Nutzlasten wie mittel- und langreichweitige elektrooptische Systeme, Synthetic-Aperture-Radar, elektronische Aufklärung, Kommunikationsaufklärung und Lagebewusstseinsnutzlasten tragen.

Berichtsumfang des globalen Markts für taktische UAV

Taktische UAV finden ihre Anwendung in Aufklärung, Überwachung und Zielerfassung. Sie können auch in Anwendungen wie Zielbezeichnung, Schlag, chemisch-biologische Erkennung, Minengegenmaßnahmen, Theaterluftraketen-Abwehr, elektronische Kriegsführung und Informationskriegsführung eingesetzt werden.

Der Markt für taktische UAV ist nach Anwendung und Geografie segmentiert. Nach Anwendung wurde der Markt in militärische, strafverfolgungsbezogene und sonstige Anwendungen segmentiert. Die sonstigen Anwendungen umfassen Such- und Rettungsaktionen sowie Brandbekämpfung. Der Bericht deckt die Marktgrößen und Prognosen für den Markt für taktische UAV in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Starrflügler |

| Drehflügler |

| Hybrid-VTOL |

| Mikro/Nano (weniger als 5 kg) |

| Mini (5 bis 20 kg) |

| Leichte taktische Klasse (20 bis 150 kg) |

| Mittlere taktische Klasse (150 bis 600 kg) |

| Schwere taktische Klasse (mehr als 600 kg) |

| Kurzstrecke (weniger als 50 km) |

| Mittlere Reichweite (50 bis 200 km) |

| Erweiterte Reichweite (mehr als 200 km) |

| Elektrisch |

| Hybrid |

| Konventionell (Verbrennungsmotor) |

| Militär |

| Strafverfolgung |

| Katastrophen- und Notfallreaktion |

| Umweltüberwachung |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Plattform | Starrflügler | ||

| Drehflügler | |||

| Hybrid-VTOL | |||

| Nach Gewichtsklasse | Mikro/Nano (weniger als 5 kg) | ||

| Mini (5 bis 20 kg) | |||

| Leichte taktische Klasse (20 bis 150 kg) | |||

| Mittlere taktische Klasse (150 bis 600 kg) | |||

| Schwere taktische Klasse (mehr als 600 kg) | |||

| Nach Reichweite | Kurzstrecke (weniger als 50 km) | ||

| Mittlere Reichweite (50 bis 200 km) | |||

| Erweiterte Reichweite (mehr als 200 km) | |||

| Nach Antriebsart | Elektrisch | ||

| Hybrid | |||

| Konventionell (Verbrennungsmotor) | |||

| Nach Anwendung | Militär | ||

| Strafverfolgung | |||

| Katastrophen- und Notfallreaktion | |||

| Umweltüberwachung | |||

| Sonstige Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Israel | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für den Markt für taktische UAV bis 2031 erwartet?

Für den Markt für taktische UAV wird ein CAGR von 12,74 % zwischen 2026 und 2031 prognostiziert, was den Wert von USD 6,98 Milliarden auf USD 12,72 Milliarden steigert.

Welche Plattformkategorie wächst am schnellsten?

Hybrid-VTOL-Drohnen führen das Wachstum mit einem prognostizierten CAGR von 15,31 % an, da sie startbahnfreien Start mit effizienter Reiseflugperformance kombinieren.

Warum gewinnen Mikro- und Nano-UAV an Bedeutung?

Technologische Miniaturisierung unterstützt verteilte Schwarmtaktiken und ermöglicht es Drohnen unter 5 kg, Aufklärung auf Truppebene zu leisten, während sie mit einem CAGR von 16,08 % voranschreiten.

Welche Vorteile bieten elektrische Antriebssysteme für den Betrieb taktischer UAV?

Elektrische Antriebe reduzieren akustische und Wärmesignaturen, vereinfachen die Wartung und entsprechen logistikleichten Einsätzen, was einen CAGR von 15,46 % für elektrische Modelle antreibt.

Welcher regionale Markt verzeichnet das höchste Wachstum?

Asien-Pazifik verzeichnet die schnellste Expansion mit einem CAGR von 13,18 % aufgrund erhöhter Sicherheitsspannungen und ambitionierter einheimischer UAV-Programme.

Wie fragmentiert ist die aktuelle Lieferantenlandschaft?

Die fünf größten Anbieter kontrollieren etwa die Hälfte der globalen Umsätze, was dem Markt einen moderaten Konzentrationsgrad von 5 verleiht und Raum für innovative Neueinsteiger zum Wachstum lässt.

Seite zuletzt aktualisiert am: