Größe und Marktanteil des europäischen Marktes für unbemannte Systeme

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

| Wachstumsrate | 5.00% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für unbemannte Systeme von Mordor Intelligence

Der europäische Markt für unbemannte Systeme wird voraussichtlich während des Prognosezeitraums eine CAGR von mehr als 5 % verzeichnen.

Die europäische Industrie für unbemannte Systeme erlebt einen rasanten technologischen Wandel durch die Integration fortschrittlicher Fähigkeiten wie künstliche Intelligenz, maschinelles Lernen und 5G-Konnektivität. Diese technologischen Fortschritte revolutionieren die Funktionsweise autonomer Systeme und ermöglichen eine verbesserte autonome Navigation, gesteigerte Datenverarbeitungskapazitäten und zuverlässigere Kommunikationssysteme. Die Integration von Big-Data-Analysen und 3D-Drucktechnologien beschleunigt die Innovation im Systemdesign und in den Fertigungsprozessen zusätzlich. Diese technologische Entwicklung zeigt sich besonders deutlich bei der Entwicklung intelligenter autonomer Systeme der nächsten Generation, die in verschiedenen Anwendungsbereichen eine verbesserte Zuverlässigkeit, Genauigkeit und Betriebseffizienz bieten.

Die Initiativen zur militärischen Modernisierung in ganz Europa haben erheblich an Dynamik gewonnen, insbesondere als Reaktion auf sich verändernde Sicherheitsherausforderungen. Die wegweisende Entscheidung der deutschen Bundesregierung im Jahr 2022, zusätzliche 100 Milliarden EUR für die Verteidigungsmodernisierung bereitzustellen, verdeutlicht das Engagement der Region für die Stärkung militärischer Fähigkeiten durch fortschrittliche unbemannte Systeme. Der Schwerpunkt hat sich auf die Entwicklung ausgefeilter autonomer Steuerungssysteme verlagert, die in der Lage sind, komplexe Missionen in anspruchsvollen Umgebungen durchzuführen. Militärische Organisationen investieren zunehmend in Robotersysteme, die in umkämpften Umgebungen effektiv operieren können und dabei robuste Kommunikationsverbindungen sowie ein verbessertes Lagebewusstsein aufrechterhalten.

Der kommerzielle Sektor erlebt eine bemerkenswerte Transformation bei der Einführung unbemannter Systeme in verschiedenen Branchen. Allein in Deutschland verdeutlicht das Vorhandensein von 45.000 kommerziell betriebenen Drohnen aus einer Gesamtflotte von 430.700 die wachsende Integration unbemannter Systeme in den Geschäftsbetrieb. Branchen wie Landwirtschaft, Infrastrukturinspektion, Logistik und wissenschaftliche Forschung nutzen zunehmend autonome Systeme, um die Betriebseffizienz zu verbessern und das menschliche Risiko in gefährlichen Umgebungen zu reduzieren. Die Entwicklung spezialisierter Anwendungen und maßgeschneiderter Lösungen treibt die Innovation im Design und in den Fähigkeiten kommerzieller unbemannter Systeme voran.

Der regulatorische Rahmen für unbemannte Systeme in Europa entwickelt sich weiter, um technologischen Fortschritt zu ermöglichen und gleichzeitig Sicherheit zu gewährleisten. Die Veröffentlichung der Drohnenstrategie 2.0 durch die Europäische Kommission im November 2022 markiert einen bedeutenden Meilenstein bei der Schaffung eines umfassenden Rahmens für unbemannte Luftfahrzeugsysteme in kommerziellen und regulatorischen Bereichen. Diese Strategie, die auf Europas Ziel der Klimaneutralität bis 2050 ausgerichtet ist, zielt darauf ab, die Drohnennutzung zu regulieren und gleichzeitig Digitalisierung und Nachhaltigkeit zu fördern. Der regulatorische Rahmen fördert die Standardisierung über Plattformen hinweg und begünstigt die Entwicklung offener Architektursysteme, was voraussichtlich Innovationen vorantreiben und gleichzeitig Sicherheitsstandards im Sektor der unbemannten Systeme aufrechterhalten wird.

Trends und Erkenntnisse zum europäischen Markt für unbemannte Systeme

Wachsende Verteidigungsausgaben europäischer Länder

Die steigenden Verteidigungsausgaben in den europäischen Ländern sind zu einem bedeutenden Treiber für den Markt für unbemannte Verteidigungssysteme geworden, insbesondere als Reaktion auf regionale Sicherheitsbedenken. Laut der Europäischen Verteidigungsagentur (EVA) erreichten die gesamten europäischen Verteidigungsausgaben im Jahr 2021 mit 214 Milliarden EUR einen neuen Höchststand, was einem Anstieg von 6 % gegenüber 2020 entspricht und das siebte aufeinanderfolgende Wachstumsjahr markiert. Der Bericht hob hervor, dass die Mitgliedstaaten stark in die Beschaffung militärischer Ausrüstung sowie in Forschung und Entwicklung investieren, mit einem Anstieg von 16 % gegenüber 2020. Die großen europäischen Mächte haben durch ihre Verteidigungsbudgets ein erhebliches Engagement demonstriert: Das Vereinigte Königreich stellte 68,4 Milliarden USD bereit, Russland gab 65,9 Milliarden USD aus, Frankreich investierte 56,6 Milliarden USD und Deutschland verpflichtete sich 2021 zu 56,0 Milliarden USD für ihre jeweiligen Verteidigungssektoren.

Die anhaltenden geopolitischen Spannungen haben mehrere europäische Nationen dazu veranlasst, ihre Verteidigungsausgaben erheblich zu erhöhen. Im Februar 2022 kündigte die deutsche Bundesregierung eine zusätzliche Investition von 100 Milliarden EUR in Verteidigungsfähigkeiten an. Ebenso hat Polen das ehrgeizige Ziel gesetzt, seinen Verteidigungshaushalt von 2,4 % des BIP im Jahr 2022 auf 3 % im Jahr 2023 zu erhöhen. Andere Nationen, darunter Italien, Belgien, Rumänien, Schweden und Norwegen, haben alle zugesagt, ihre Verteidigungsausgaben zu erhöhen. Diese erhöhten Ausgaben haben sich direkt in erhebliche Beschaffungsprogramme für unbemannte Luftfahrzeugsysteme übersetzt, wie die Beschaffung mehrerer Einheiten der Drohnen Shahed-136 und Mohajer-6 durch Russland sowie die Beschaffung von 140 bewaffneten Heron-TP-Drohnen aus Israel durch Deutschland in einem Vertrag im Wert von 152,6 Millionen EUR belegen.

Zunehmende Einführung unbemannter Systeme für kommerzielle Anwendungen

Der kommerzielle Sektor hat einen bemerkenswerten Anstieg bei der Einführung unbemannter Luftfahrzeugsysteme in verschiedenen Branchen erlebt, was ein erhebliches Marktwachstum antreibt. Allein in Deutschland wurden von insgesamt 430.700 Drohnen im Jahr 2021 385.000 für private Zwecke und 45.000 für kommerzielle Anwendungen eingesetzt. Diese Systeme werden zunehmend in verschiedenen Bereichen eingesetzt, darunter Verkehrsüberwachung, Luftfotografie, Landwirtschaft, Bauprojekte, Infrastrukturinspektionen, Überwachung von Naturkatastrophen, Brandbekämpfung, städtische Such- und Rettungsaktionen, Kernkraftwerksbetrieb und Menschenmengenkontrolle. Die Vielseitigkeit und Effizienz dieser Systeme haben sie zu unverzichtbaren Werkzeugen für Unternehmen gemacht, die ihre Abläufe optimieren und Sicherheitsmaßnahmen verbessern möchten.

Jüngste Entwicklungen zeigen die wachsende kommerzielle Integration unbemannter Plattformen in ganz Europa. Im Oktober 2022 schloss Skyfarer Ltd eine Partnerschaft mit Medical Logistics UK für die medizinische Drohnenlieferung jenseits der Sichtlinie (BVLOS) und erhielt die Genehmigung der britischen Zivilluftfahrtbehörde für einen 32 km langen Korridor zwischen Krankenhäusern in Coventry und Rugby. Im maritimen Sektor unterzeichnete Modus einen Vertrag mit Equinor zur Durchführung von Unterwasserinterventionsmissionen mit unbemannten maritimen Systemen an deren Johan-Sverdrup-Feld, der von 2023 bis Mitte 2024 laufen soll. Darüber hinaus kündigte Geodis, ein französisches Logistikunternehmen, Pläne an, 1.000 autonome mobile Roboter an seinen Lagerstandorten weltweit einzusetzen, was die zunehmenden Automatisierungstrends in der kommerziellen Logistik unterstreicht. Diese Entwicklungen werden durch regulatorische Rahmenbedingungen weiter unterstützt, wie die im November 2022 veröffentlichte Drohnenstrategie 2.0 der Europäischen Kommission, die darauf abzielt, Leitlinien für die kommerzielle und regulatorische Drohnennutzung festzulegen und gleichzeitig die Klimaneutralitätsziele der EU bis 2050 zu unterstützen.

Segmentanalyse

Segment der unbemannten Luftfahrzeuge im europäischen Markt für unbemannte Systeme

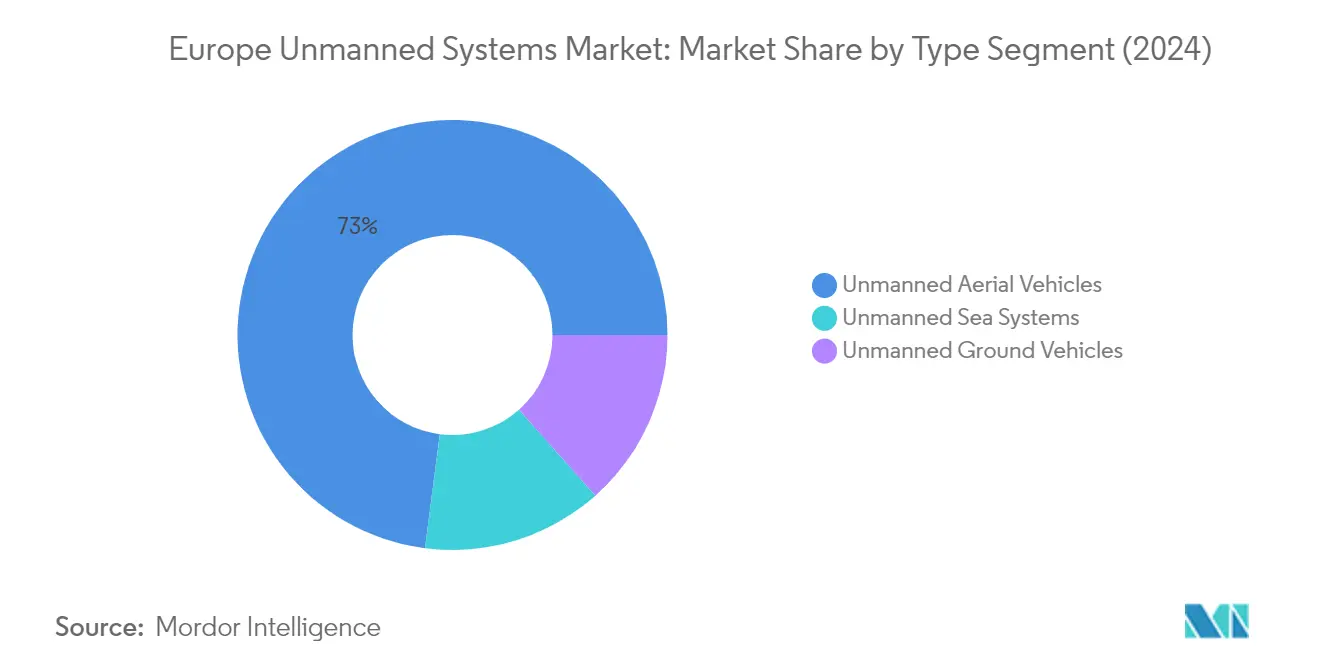

Das Segment der unbemannten Luftfahrzeuge (UAV) dominiert weiterhin den europäischen Markt für unbemannte Systeme und hält im Jahr 2024 einen Marktanteil von rund 73 %. Diese bedeutende Marktposition wird durch die umfangreiche Einführung von Drohnen sowohl in militärischen als auch in kommerziellen Anwendungen getragen. Das Wachstum des Segments ist besonders ausgeprägt in Anwendungen wie Aufklärung, Überwachung und Erkundung (ISR), Luftkartierung, Such- und Rettungsoperationen sowie Grenzpatrouillen. Europäische Länder investieren zunehmend in UAV-Fähigkeiten, wobei große Streitkräfte fortschrittliche Drohnensysteme für taktische Missionen beschaffen. Der kommerzielle Sektor hat ebenfalls ein erhebliches Wachstum bei der UAV-Einführung erlebt, insbesondere in Bereichen wie Landwirtschaft, Infrastrukturinspektion und Stadtplanung. Darüber hinaus haben technologische Fortschritte bei UAV-Fähigkeiten, einschließlich verbesserter Akkulaufzeit, verbesserter Sensoren und besserer Kommunikationssysteme, die Marktposition dieses Segments weiter gestärkt.

Segment der unbemannten Bodenfahrzeuge im europäischen Markt für unbemannte Systeme

Das Segment der unbemannten Bodenfahrzeuge (UGV) entwickelt sich zum am schnellsten wachsenden Segment im europäischen Markt für unbemannte Systeme für den Prognosezeitraum 2024–2029. Dieses Wachstum wird in erster Linie durch steigende Investitionen in autonome Militärfahrzeuge und die zunehmende Einführung in zivilen Anwendungen angetrieben. Europäische Streitkräfte konzentrieren sich besonders auf die Entwicklung von UGV für Anwendungen wie die Beseitigung von Sprengkörpern, Kampfunterstützung und Logistikoperationen. Das Segment erlebt bedeutende technologische Fortschritte, insbesondere in den Bereichen autonome Navigation, Hindernisumgehung und Integration künstlicher Intelligenz. Unternehmen entwickeln ausgefeiltere UGV mit verbesserten Fähigkeiten für den Betrieb in komplexen städtischen Umgebungen und anspruchsvollen Geländen. Der zunehmende Fokus auf die Reduzierung menschlicher Verluste bei Hochrisikoeinsätzen und der wachsende Bedarf an automatisierten bodengestützten Operationen sowohl im militärischen als auch im zivilen Bereich beschleunigen das Wachstum des Segments zusätzlich.

Verbleibende Segmente in der Typsegmentierung

Das Segment der unbemannten Seesysteme stellt eine entscheidende Komponente des europäischen Marktes für unbemannte Systeme dar und umfasst sowohl Oberflächen- als auch unbemannte Unterwassersysteme. Dieses Segment ist besonders wichtig für Seefahrtsnationen, die in autonome Fähigkeiten für Marineoperationen, Offshore-Exploration und Meeresforschung investieren. Das Segment umfasst verschiedene Anwendungen wie Minenabwehr, Unterwasserüberwachung, ozeanografische Forschung und Inspektion von Offshore-Energieinfrastrukturen. Europäische Marinestreitkräfte integrieren unbemannte Seesysteme zunehmend in ihre Flottenmodernisierungsprogramme, während kommerzielle Anwendungen in den Bereichen Offshore-Energie und Meeresforschung weiter expandieren. Die Entwicklung fortschrittlicher autonomer Navigationssysteme und verbesserter Unterwasserkommunikationstechnologien verbessert die Fähigkeiten dieser Systeme weiter.

Segmentanalyse: Anwendung

Segment Zivil und Strafverfolgung im europäischen Markt für unbemannte Systeme

Das Segment Zivil und Strafverfolgung dominiert den europäischen Markt für unbemannte Systeme und hält im Jahr 2024 einen Marktanteil von rund 63 %. Diese bedeutende Marktposition wird durch die zunehmende Einführung unbemannter Systeme in verschiedenen zivilen Anwendungen getragen, darunter Verkehrsüberwachung, Luftfotografie, Videografie, Landwirtschaft, Bauprojekte, Infrastrukturinspektionen und Überwachung von Naturkatastrophen. Das Wachstum des Segments wird durch die Drohnenstrategie 2.0 der Europäischen Kommission weiter gestärkt, die zur Schaffung von Rahmenbedingungen für kommerzielle und regulatorische Bereiche veröffentlicht wurde. Strafverfolgungsbehörden in ganz Europa setzen unbemannte Systeme umfassend für Überwachung, Menschenmengenüberwachung und die Aufrechterhaltung der öffentlichen Sicherheit ein. Die Umsetzung der EU-Verordnungen 2019/947 und 2019/945 hat einen klaren Rahmen für den sicheren Betrieb ziviler Drohnen im europäischen Luftraum geschaffen und zur erhöhten Einführung beigetragen. Darüber hinaus wird die Dominanz des Segments durch den wachsenden Einsatz unbemannter Systeme in Bereichen wie Öl- und Gasexploration, wissenschaftliche Forschung und städtische Such- und Rettungsoperationen verstärkt.

Militärsegment im europäischen Markt für unbemannte Systeme

Das Militärsegment verzeichnet das schnellste Wachstum im europäischen Markt für unbemannte Systeme mit einer prognostizierten Wachstumsrate von rund 16 % im Zeitraum 2024–2029. Diese rasche Expansion wird in erster Linie durch steigende Verteidigungsausgaben europäischer Länder und den wachsenden Fokus auf die Modernisierung militärischer Fähigkeiten angetrieben. Das Wachstum des Segments wird durch die zunehmende Einführung unbemannter Systeme für Aufklärung, Überwachung und Erkundung (ISR), Grenzpatrouillen, Zielerkennung sowie Such- und Rettungsoperationen befeuert. Europäische Nationen entwickeln gemeinsam bewaffnete Drohnen der nächsten Generation mit erheblichen Investitionen in Forschung und Entwicklung fortschrittlicher unbemannter Systeme. Die Entwicklung ausgefeilter Technologien wie der Eurodrone, die für den Flug in nicht segregiertem Luftraum konzipiert ist, verdeutlicht das Engagement der Region für die Weiterentwicklung militärischer unbemannter Fähigkeiten. Darüber hinaus treiben der zunehmende Fokus auf die Reduzierung menschlicher Verluste bei Militäroperationen und die Steigerung der operativen Effektivität durch autonome Systeme erhebliche Investitionen in dieses Segment.

Geografische Analyse

Europäischer Markt für unbemannte Systeme in Deutschland

Deutschland führt den europäischen Markt für unbemannte Systeme an und hält im Jahr 2024 einen Marktanteil von rund 27 %. Die Dominanz des Landes wird durch seine robusten Initiativen zur Verteidigungsmodernisierung und die zunehmende Einführung unbemannter Systeme sowohl im militärischen als auch im kommerziellen Bereich getragen. Das Engagement der deutschen Bundesregierung für die Stärkung ihrer Verteidigungsfähigkeiten hat zu erheblichen Investitionen in fortschrittliche unbemannte Luftfahrzeugsysteme, Boden- und Seesysteme geführt. Das Land hat sich als Zentrum für die Entwicklung unbemannter Systeme etabliert, mit mehreren wichtigen Herstellern und Forschungseinrichtungen, die sich auf innovative Technologien konzentrieren. Die deutsche Industrie ist besonders aktiv bei der Entwicklung autonomer Systeme, wie autonomer Bodenfahrzeuge für militärische Anwendungen, und erweitert gleichzeitig ihre Fähigkeiten in zivilen Anwendungen wie Landwirtschaft, Logistik und Infrastrukturinspektion. Der starke regulatorische Rahmen des Landes und der Fokus auf Sicherheitsstandards haben ein förderliches Umfeld für das Testen und den Einsatz unbemannter Systeme geschaffen, insbesondere in städtischen Gebieten. Darüber hinaus hat Deutschlands Führungsrolle bei Industrie-4.0-Initiativen die Integration unbemannter Systeme in Fertigungs- und Industrieprozesse beschleunigt.

Europäischer Markt für unbemannte Systeme im Vereinigten Königreich

Das Vereinigte Königreich zeigt ein bemerkenswertes Wachstumspotenzial im Markt für unbemannte Systeme mit einer prognostizierten CAGR von rund 16 % von 2024 bis 2029. Das dynamische Marktumfeld des Landes ist durch erhebliche Investitionen in die militärische Modernisierung und innovative kommerzielle Anwendungen gekennzeichnet. Das Vereinigte Königreich hat sich als Vorreiter bei der Entwicklung regulatorischer Rahmenbedingungen für unbemannte Luftfahrzeugsysteme etabliert, insbesondere im städtischen Luftverkehr und bei Operationen jenseits der Sichtlinie. Britische Unternehmen stehen an der Spitze der Entwicklung ausgefeilter unbemannter Seesysteme und nutzen dabei das starke maritime Erbe und die Expertise des Landes. Die staatliche Unterstützung für Forschung und Entwicklung im Bereich autonomer Systeme hat erhebliche Investitionen aus dem Privatsektor angezogen und die Zusammenarbeit zwischen Wissenschaft und Industrie gefördert. Der Fokus des Vereinigten Königreichs auf die Entwicklung unbemannter Systeme für öffentliche Sicherheit, Grenzsicherung und Inspektion kritischer Infrastrukturen hat vielfältige Anwendungsmöglichkeiten geschaffen. Darüber hinaus hat der Fokus des Landes auf nachhaltige Technologien Innovationen bei elektrischen und hybriden unbemannten Systemen vorangetrieben, insbesondere im kommerziellen Sektor.

Europäischer Markt für unbemannte Systeme in Frankreich

Frankreich behauptet eine starke Position im europäischen Markt für unbemannte Systeme durch seinen umfassenden Ansatz zur Technologieentwicklung und -einführung. Die Luft- und Raumfahrt- sowie Verteidigungsindustrie des Landes war maßgeblich an der Entwicklung fortschrittlicher unbemannter Luftfahrzeugsysteme für militärische und zivile Anwendungen beteiligt. Französische Unternehmen haben Expertise in der Entwicklung spezialisierter unbemannter Systeme für landwirtschaftliche Anwendungen, Infrastrukturinspektion und Sicherheitsoperationen aufgebaut. Der strategische Fokus der Nation auf autonome Systeme hat zur Schaffung spezialisierter Forschungscluster und Innovationszentren geführt. Frankreichs Engagement für die Entwicklung von Dual-Use-Technologien hat einen effizienten Transfer militärischer Innovationen in zivile Anwendungen ermöglicht. Das Land war auch proaktiv bei der Etablierung von Partnerschaften mit anderen europäischen Nationen für die gemeinsame Entwicklung unbemannter Systeme, insbesondere im Verteidigungssektor. Darüber hinaus haben die französischen Behörden progressive Vorschriften eingeführt, die das Testen und den Einsatz unbemannter Systeme erleichtern und dabei hohe Sicherheitsstandards aufrechterhalten.

Europäischer Markt für unbemannte Systeme in anderen Ländern

Der Markt für unbemannte Systeme in anderen europäischen Ländern, darunter Spanien, Italien, Russland und verschiedene kleinere Nationen, zeigt vielfältige Entwicklungsmuster und Anwendungsschwerpunkte. Diese Länder entwickeln aktiv ihre Fähigkeiten in spezifischen Nischen innerhalb des Sektors für unbemannte Systeme. Spanien hat sich als bedeutender Akteur bei maritimen unbemannten Systemen etabliert, während Italien sich auf spezialisierte militärische Anwendungen konzentriert. Osteuropäische Länder investieren zunehmend in unbemannte Bodenfahrzeuge für Verteidigungsanwendungen. Nordische Länder sind besonders aktiv bei der Entwicklung unbemannter Seesysteme für Umweltüberwachung und Offshore-Operationen. Der Markt in diesen Regionen ist durch eine starke Zusammenarbeit zwischen inländischen Unternehmen und internationalen Partnern gekennzeichnet, was Technologietransfer und Markterweiterung ermöglicht. Viele dieser Länder entwickeln auch spezialisierte Anwendungen, die auf ihre einzigartigen geografischen und wirtschaftlichen Anforderungen zugeschnitten sind, von der landwirtschaftlichen Überwachung in Mittelmeerländern bis hin zu arktischen Operationen in skandinavischen Nationen. Der wachsende Fokus auf europäische Verteidigungskooperation hat neue Möglichkeiten für gemeinsame Entwicklungsprogramme und Markterweiterung in diesen Nationen geschaffen.

Wettbewerbslandschaft

Führende Unternehmen im europäischen Markt für unbemannte Systeme

Der europäische Markt für unbemannte Systeme umfasst eine Mischung aus etablierten Verteidigungsunternehmen und spezialisierten Drohnenherstellern, die um Marktanteile konkurrieren. Unternehmen investieren stark in Forschung und Entwicklung, um Technologien der nächsten Generation wie intelligente autonome Systeme, 5G-Konnektivität und fortschrittliche autonome Fähigkeiten in ihre Produktangebote einzuführen. Strategische Partnerschaften und Kooperationen mit Technologieanbietern sind zunehmend verbreitet, da Unternehmen ihre Innovationsfähigkeiten stärken möchten. Operative Agilität wird durch flexible Fertigungsprozesse und modulare Systemdesigns erreicht, die eine schnelle Anpassung für verschiedene Anwendungen ermöglichen. Marktführer erweitern ihre geografische Präsenz durch lokale Partnerschaften und Fertigungsanlagen und diversifizieren gleichzeitig ihre Produktportfolios, um sowohl militärische als auch kommerzielle Anwendungen zu bedienen. Der Fokus auf die Entwicklung umfassender End-to-End-Lösungen, einschließlich Softwareplattformen und Kundendienst, verdeutlicht die Entwicklung der Branche über reine Hardwareangebote hinaus.

Markt dominiert von Schwergewichten der Verteidigungsindustrie

Die europäische Landschaft für unbemannte Systeme ist durch die starke Präsenz großer Verteidigungskonglomerate wie BAE Systems, Thales Group und Leonardo SpA gekennzeichnet, die ihre umfangreiche Erfahrung in der Verteidigungsindustrie und ihre etablierten Regierungsbeziehungen nutzen. Diese großen Akteure besitzen erhebliche Vorteile in Bezug auf Forschungskapazitäten, Fertigungsinfrastruktur und Zugang zu Finanzierungsmitteln, was es ihnen ermöglicht, ihre Marktpositionen zu behaupten. Der Markt umfasst auch spezialisierte Drohnenhersteller und Technologieunternehmen, die sich auf spezifische Nischen oder Anwendungen konzentrieren, insbesondere im kommerziellen Sektor. Während durch strategische Übernahmen eine gewisse Konsolidierung stattgefunden hat, bleibt der Markt aufgrund der vielfältigen Natur der Anwendungen und Endnutzeranforderungen relativ fragmentiert.

Die Branche hat eine verstärkte Fusions- und Übernahmeaktivität erlebt, da größere Unternehmen innovative Technologien erwerben und ihre Fähigkeiten in aufkommenden Segmenten ausbauen möchten. Regionale Akteure stärken ihre Positionen durch Partnerschaften mit globalen Marktführern und bewahren dabei ihre lokale Marktexpertise und -beziehungen. Das Vorhandensein zahlreicher kleiner und mittlerer Unternehmen, die sich auf spezifische Technologien oder Komponenten spezialisiert haben, hat ein komplexes Ökosystem aus Lieferanten und Integratoren geschaffen. Die Markteintrittsbarrieren bleiben aufgrund strenger regulatorischer Anforderungen, erheblicher Kapitalanforderungen und der Notwendigkeit spezialisierter technischer Expertise hoch.

Innovation und Anpassungsfähigkeit treiben zukünftigen Erfolg voran

Der Erfolg im europäischen Markt für autonome Systeme hängt zunehmend von der Fähigkeit der Unternehmen ab, flexible, modulare Plattformen zu entwickeln, die für mehrere Anwendungen angepasst werden können und dabei kosteneffektiv bleiben. Marktführer konzentrieren sich auf den Aufbau umfassender Lösungsökosysteme, die Hardware, Software und Dienstleistungen umfassen, um stärkere Wertversprechen und tiefere Kundenbeziehungen zu schaffen. Die Fähigkeit, komplexe regulatorische Umgebungen zu navigieren und dabei die Compliance in verschiedenen europäischen Rechtsordnungen aufrechtzuerhalten, ist zu einem entscheidenden Erfolgsfaktor geworden. Unternehmen investieren auch in die Entwicklung robuster Lieferketten und lokaler Fertigungskapazitäten, um operative Resilienz zu gewährleisten und regionale Inhaltsanforderungen zu erfüllen.

Für neue Marktteilnehmer und kleinere Akteure liegt der Erfolg darin, spezifische Marktnischen zu identifizieren und zu nutzen, in denen sie einzigartige Wertversprechen oder technologische Vorteile bieten können. Der wachsende Fokus auf Nachhaltigkeit und Umweltaspekte schafft Möglichkeiten für Unternehmen, die umweltfreundliche Lösungen entwickeln können. Der Aufbau starker Beziehungen zu Endnutzern und das Verständnis ihrer sich entwickelnden Anforderungen wird zunehmend wichtiger, da der Markt reift. Das Substitutionsrisiko bleibt aufgrund der spezialisierten Natur von Robotersystemen relativ gering, aber Unternehmen müssen weiterhin innovieren, um ihre Wettbewerbsvorteile zu erhalten. Zukünftige regulatorische Entwicklungen, insbesondere in Bezug auf autonome Operationen und die Integration in den Luftraum, werden die Marktdynamik und Wettbewerbspositionen erheblich beeinflussen.

Marktführer der europäischen Industrie für unbemannte Systeme

Rheinmetall AG

Thales Group

Leonardo SpA

Kongsberg Gruppen

BAE Systems plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2022: Das französische Konsortium Force W stellte auf der Verteidigungsmesse Eurosatory 2022 in Paris das wasserstoffbetriebene unbemannte Demonstrationsfahrzeug Weasel vor. Das Projekt wurde von Battle Lab Terre, dem Forschungs- und Entwicklungszentrum der französischen Armee, mit der Absicht initiiert, mögliche Anwendungen der Wasserstofftechnologie in unbemannten Bodensystemen zu erkunden. Infolgedessen wurde das Konsortium Force W gegründet, das das unbemannte Bodenfahrzeug (UGV) Weasel entwickelte und in fünf Monaten produzierte.

- Januar 2022: Das in den Niederlanden ansässige Unternehmen Fugro, das auf die Erfassung und Analyse geologischer Daten sowohl an Land als auch auf See spezialisiert ist, gab bekannt, dass es ein unbemanntes Überwasserfahrzeug (USV) der Klasse SEA-KIT XL bestellt hat, um seine künftigen Nordseeoperationen zu unterstützen. Das 18 Meter lange Schiff mit dem Namen Blue Eclipse gilt als das erste seiner Art und wird in der britischen Produktionsstätte von SEA-KIT an der Essex-Küste gebaut.

Berichtsumfang des europäischen Marktes für unbemannte Systeme

Der Markt für unbemannte Systeme umfasst die Beschaffung von unbemannten Luftfahrzeugen (UAV oder UAS), unbemannten Bodenfahrzeugen (UGV) und unbemannten Seesystemen (Oberflächen- und Unterwassersysteme), die für kommerzielle, militärische und Strafverfolgungsanwendungen eingesetzt werden.

Der Markt ist nach Typ, Anwendung und Land segmentiert. Nach Typ ist der Markt in unbemannte Luftfahrzeuge, unbemannte Bodenfahrzeuge und unbemannte Seesysteme unterteilt. Nach Anwendung ist der Markt in zivil und Strafverfolgung sowie militärisch segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt in den wichtigsten Ländern der europäischen Region ab. Die Marktgrößen und Prognosen wurden in Wert (Millionen USD) angegeben.

| Unbemannte Luftfahrzeuge |

| Unbemannte Bodenfahrzeuge |

| Unbemannte Seesysteme |

| Zivil und Strafverfolgung |

| Militärisch |

| Vereinigtes Königreich |

| Frankreich |

| Deutschland |

| Spanien |

| Italien |

| Russland |

| Übriges Europa |

| Typ | Unbemannte Luftfahrzeuge |

| Unbemannte Bodenfahrzeuge | |

| Unbemannte Seesysteme | |

| Anwendung | Zivil und Strafverfolgung |

| Militärisch | |

| Land | Vereinigtes Königreich |

| Frankreich | |

| Deutschland | |

| Spanien | |

| Italien | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle europäische Markt für unbemannte Systeme?

Der europäische Markt für unbemannte Systeme wird voraussichtlich während des Prognosezeitraums (2025–2030) eine CAGR von mehr als 5 % verzeichnen.

Wer sind die wichtigsten Akteure im europäischen Markt für unbemannte Systeme?

Rheinmetall AG, Thales Group, Leonardo SpA, Kongsberg Gruppen und BAE Systems plc sind die wichtigsten Unternehmen, die im europäischen Markt für unbemannte Systeme tätig sind.

Welche Jahre deckt dieser Bericht über den europäischen Markt für unbemannte Systeme ab?

Der Bericht deckt die historische Marktgröße des europäischen Marktes für unbemannte Systeme für die Jahre 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des europäischen Marktes für unbemannte Systeme für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: