Basmati-Reis-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 6.55 Milliarden US-Dollar |

| Marktgröße (2031) | 11.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Basmati-Reis-Marktanalyse von Mordor Intelligence

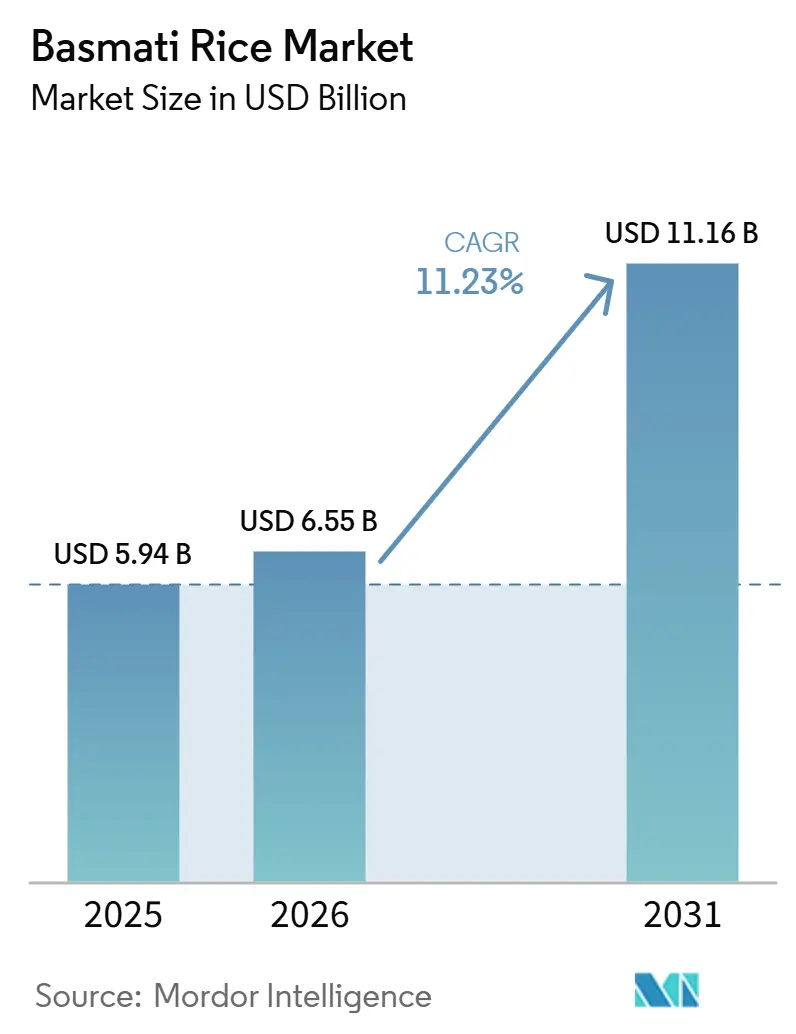

Die Größe des Basmati-Reis-Marktes wird voraussichtlich von USD 5,94 Milliarden im Jahr 2025 auf USD 6,55 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,23 % über 2026–2031 USD 11,16 Milliarden erreichen. Die Nachfrage im Basmati-Reis-Markt steigt, da Käufer Basmati weiterhin mit einem niedrigeren glykämischen Index, saubererer Verarbeitung und stärkerer Produktauthentizität im Vergleich zu losem Reisformat verbinden. Die Exportdynamik bleibt ebenfalls zentral für den Basmati-Reis-Markt, wobei Indien im Jahr 2024–25 6,06 Millionen Tonnen zu einem Exportwert von USD 5,94 Milliarden verschiffte, was den Markeneinzelhandel und den Großhandel auf der Angebotsseite eng miteinander verbindet. Das Wachstum wird auch durch eine stärkere Beschaffung von zertifiziertem verpacktem Reis im Einzel- und Gastronomiebereich unterstützt, während Online-Lebensmittelplattformen den Zugang zu Markenprodukten in städtischen Märkten erweitern. Die regionale Basis bleibt in Asien-Pazifik am stärksten, während westliche Märkte weiterhin Premium-, rückverfolgbare und Spezialvarianten bevorzugen, was die Preisdisziplin im gesamten Basmati-Reis-Markt unterstützt. Führende Unternehmen reagieren mit breiteren Markenportfolios, kanalspezifischen Verpackungen und auf Compliance ausgerichteten Beschaffungssystemen, was den Wettbewerb im Basmati-Reis-Markt auf Vertrauen, Skalierung und Wiederkauf statt allein auf den Preis fokussiert hält.

Wichtigste Erkenntnisse des Berichts

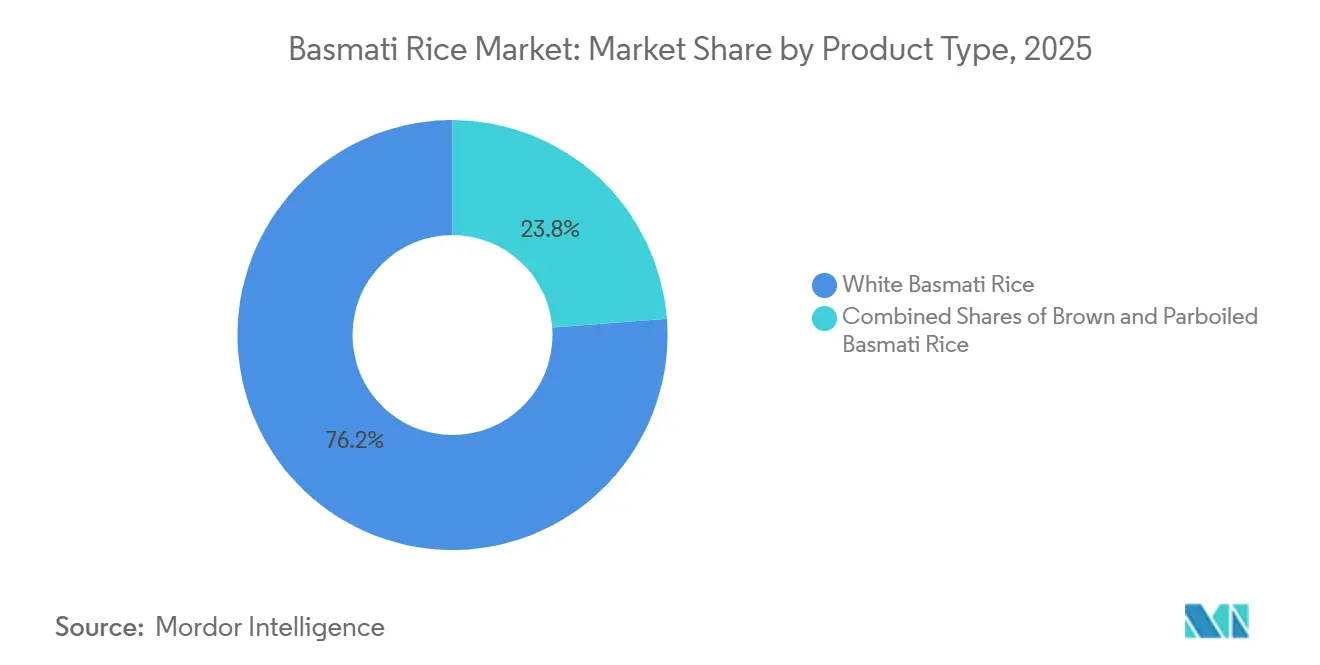

- Nach Produkttyp hielt weißer Basmati-Reis im Jahr 2025 einen Umsatzanteil von 76,21 %, während brauner Basmati-Reis bis 2031 im Basmati-Reis-Markt voraussichtlich mit einer CAGR von 12,24 % wachsen wird.

- Nach Verpackungsgröße entfielen Einzelhandelsverpackungen im Jahr 2025 auf 81,23 % der Basmati-Reis-Marktgröße, während institutionelle Verpackungen bis 2031 voraussichtlich mit einer CAGR von 12,33 % wachsen werden.

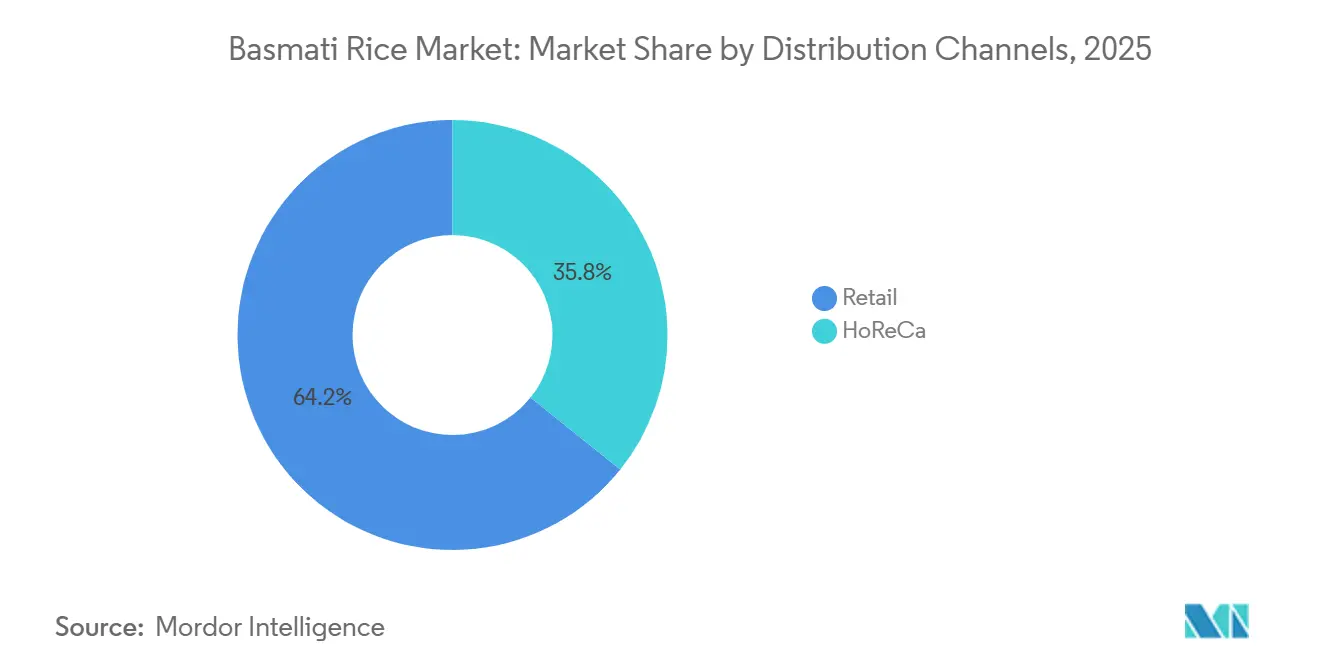

- Nach Vertriebskanal hielt der Einzelhandel im Jahr 2025 einen Marktanteil von 64,24 % am Basmati-Reis-Markt, während HoReCa-Kanäle bis 2031 voraussichtlich mit einer CAGR von 19,74 % wachsen werden.

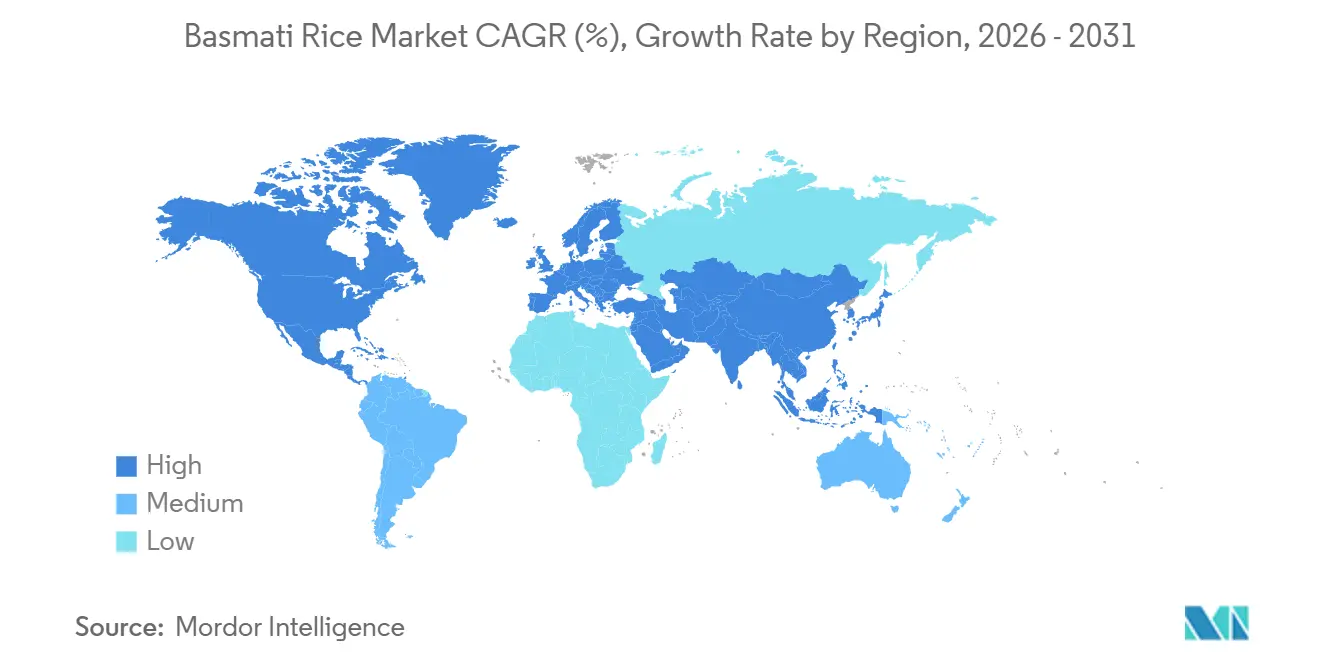

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 44,52 % an der Basmati-Reis-Marktgröße, und die Region soll bis 2031 ebenfalls mit einer CAGR von 11,98 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Basmati-Reis-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsorientierter Wandel hin zu Basmati-Reis mit niedrigem glykämischen Index | +2.5% | Global, angeführt von Nordamerika, Europa und städtischen Regionen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Unterstützende staatliche Maßnahmen | +1.5% | Indien, Pakistan, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika sowie Europa | Langfristig (≥ 4 Jahre) |

| Wandel hin zu hygienisch verarbeitetem verpacktem Reis | +1.8% | Global, insbesondere Südasien und Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Präferenz für authentische und zertifizierte Basmati-Produkte | +1.5% | Europa, Nordamerika, GCC | Mittelfristig (2–4 Jahre) |

| Entstehung von angereichertem und funktionalem Basmati-Reis | +1.2% | Südasien, Naher Osten und Afrika, Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Beschleunigte Einführung von biologisch verpacktem Basmati-Reis | +1.0% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsorientierter Wandel hin zu Basmati-Reis mit niedrigem glykämischen Index

Weißer Basmati-Reis hat einen glykämischen Index von 50–58, verglichen mit 68–80 bei Jasmin- und Rundkornsorten, was ihn im Basmati-Reis-Markt relevant hält, da gesundheitsorientiertes Kaufverhalten zunimmt. Brauner Basmati-Reis geht noch weiter, mit einem glykämischen Index von 45–55 und einem Ballaststoffgehalt von 3 g pro 100-g-Portion, was eine Premium-Positionierung im Basmati-Reis-Markt bei Käufern unterstützt, die auf tägliches Ernährungsmanagement ausgerichtet sind. Da klinische Ernährungsempfehlungen in Nordamerika und Europa sichtbarer werden, gewinnt verpackter Markenreis einen Vorteil, weil er konsistente Kennzeichnung, Herkunft und Nährwertangaben effektiver kommunizieren kann als loser Reis. Dasselbe Muster ist nun im städtischen Südasien sichtbar, wo KRBL in seiner Ergebnisdiskussion für Q3 GJ26 angab, braune Basmati-SKUs unter India Gate für Darmgesundheit und Ernährungsziele mit niedrigem glykämischen Index zu vermarkten. Diese Verschiebung ist bedeutsam, weil sie die Gesundheitspositionierung zu einer formalen Portfolioentscheidung macht und nicht zu einer geringfügigen Erweiterung im Basmati-Reis-Markt. Sie erklärt auch, warum brauner Basmati schneller wächst als der breitere Basmati-Reis-Markt, da Premium-Käufer und medizinisch bewusste Haushalte zu gezielteren Produktentscheidungen übergehen.

Unterstützende staatliche Maßnahmen

Staatliche Unterstützung prägt den Basmati-Reis-Markt weiterhin durch Exportverwaltung, Compliance-Rahmen und Anbauförderung in den Erzeugerstaaten. Indiens APEDA stellte im Jahr 2024–25 43.262 Registrierungs- und Zuteilungszertifikate für Basmati-Exporte aus, was ein organisiertes Exportsystem stärkte, das an Dokumentation und Qualitätskontrolle gebunden ist[1]Quelle: Behörde für die Entwicklung des Exports von landwirtschaftlichen und verarbeiteten Lebensmittelprodukten, "Basmati-Reis-Exportstatistik 2024–25," Regierung von Indien, apeda.gov.in. Im April 2026 beschränkte die DGFT-Bekanntmachung Nr. 07/2026-27 die EIC- und EIA-Zertifikatspflicht auf EU-Mitgliedstaaten und ausgewählte europäische Märkte, während andere Bestimmungsorte bis Oktober 2026 ausgenommen wurden. Diese Änderung verringerte den Aufwand für Exporteure, die Sekundärmärkte bedienen, und trug dazu bei, die Versandflexibilität im Basmati-Reis-Markt zu erhalten. Punjab förderte auch weiterhin die krankheitsresistente Sorte PUSA 1692 mit Erträgen von 22–24 Doppelzentnern pro Hektar und dem Ziel, in der laufenden Saison mindestens 10.000 Hektar Basmati-Anbaufläche hinzuzufügen. Das Ergebnis ist eine stabilere Rohstoffbasis für Verarbeiter, die Preisschocks reduziert und längere Planungszyklen im gesamten Basmati-Reis-Markt unterstützt.

Wandel hin zu hygienisch verarbeitetem verpacktem Reis

Der Basmati-Reis-Markt profitiert weiterhin von einem klaren Verbraucherwandel hin zu hygienisch verarbeitetem Reis mit sichtbarer Qualitätssicherung. Verpackter Basmati kann spezifische Prozessangaben zu Mahlen, Entsteinung, Farbsortierung und manipulationssicherer Verpackung machen, während loser Reis in der Regel nicht dasselbe Maß an Vertrauen unterstützen kann. In Indien haben Lebensmittelsicherheitsstandards und Exportregistrierungssysteme Verarbeiter dazu veranlasst, in sauberere Anlagen und rückverfolgbare Lieferketten zu investieren, was die Einstiegshürde für Nicht-Markenanbieter im Basmati-Reis-Markt erhöht hat. Sarveshwar Foods meldete für das Geschäftsjahr 2025–26 einen Umsatz von INR 1.346 Crore bzw. USD 160,00 Millionen, ein Anstieg von 18 % gegenüber dem Vorjahr, was die anhaltende Nachfrage nach Markenprodukten und exportorientierten verpackten Produkten widerspiegelte. Dieselbe Verschiebung beeinflusst die institutionelle Beschaffung im Nahen Osten und Afrika, wo große Käufer auf zertifizierte verpackte Formate für Kostentransparenz und Haftungskontrolle umsteigen. Dies hält formale Verarbeiter in einer stärkeren Position, da sich der Basmati-Reis-Markt weiter vom unkontrollierten Rohstoffhandel im Einzel- und Gastronomiebereich entfernt.

Beschleunigte Einführung von biologisch verpacktem Basmati-Reis

Biologische und nachhaltigkeitsorientierte Beschaffung wird zu einer sichtbaren Premium-Schicht im Basmati-Reis-Markt, insbesondere in Europa und Nordamerika. Zertifizierter Bio-Basmati wird mit einem Aufschlag von 40–60 % gegenüber konventionellen Produkten gehandelt, was bedeutet, dass sein Umsatzeffekt seinen Volumenbeitrag in Premium-Regalen übersteigen kann. Tilda gab in seinem Impact-Bericht 2025 bekannt, dass sein nachhaltiges Basmati-Programm 3.840 Betriebe auf 15.314 Hektar in Nordindien umfasste, gegenüber 50 Betrieben im Jahr 2021. Das Unternehmen gab außerdem an, dass alle Betriebe in der Lieferkette nun abwechselnde Bewässerungs- und Trocknungsverfahren anwenden, was Emissionen und Wasserverbrauch senkt. Diese Größenordnung ist bedeutsam, da Einzelhändler ihre Anforderungen an rückverfolgbare Beschaffung, Pestizidkontrollen und Umweltdokumentation im Basmati-Reis-Markt verschärfen. Marken, die keine zertifizierte Beschaffung in großem Maßstab nachweisen können, werden wahrscheinlich mit schwächerem Regalzugang und niedrigeren Premium-Preisen konfrontiert, da der Basmati-Reis-Markt in westlichen Kanälen selektiver wird.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften zu geografischen Angaben, Herkunftsangaben und GVO-Compliance | -1.2% | Europa, Nordamerika, mit Ausstrahlungseffekten auf den GCC | Langfristig (≥ 4 Jahre) |

| Markenfälschung und Verfälschung untergraben das Verbrauchervertrauen | -0.8% | Vereinigtes Königreich, Europa, Südasien | Mittelfristig (2–4 Jahre) |

| Geopolitische Spannungen stören Basmati-Exporte in wichtige Importmärkte | -1.0% | Kernregion Naher Osten und Afrika, mit Ausstrahlungseffekten auf die globale Logistik | Kurzfristig (≤ 2 Jahre) |

| Klimavariabilität beeinträchtigt die Basmati-Reisqualität | -0.9% | Indien, insbesondere Punjab und Haryana, sowie Pakistan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften zu geografischen Angaben, Herkunftsangaben und GVO-Compliance

Das Compliance-Risiko bleibt ein bedeutendes Hemmnis für den Basmati-Reis-Markt, da Herkunftsregeln, Prüfstandards und Kennzeichnungsnormen in den Importregionen strenger werden. Der EU-Verhaltenskodex für Basmati-Reis, der im Mai 2024 in Kraft trat, legte Mindestanforderungen für physikalische und aromatische Eigenschaften fest und knüpfte die Basmati-Bezeichnung an definierte Sorten und geografische Gebiete. Der PGI-Antrag für „Basmati” ist auf EU-Ebene ebenfalls noch nicht gelöst, was die Unsicherheit für Exporteure und Importeure im Basmati-Reis-Markt verlängert hat[2]Quelle: Europäische Union, "Durchführungsbeschluss der Kommission – Veröffentlichung des Antrags auf Eintragung von Basmati," EUR-Lex, eur-lex.europa.eu. Indiens Exportpolitikänderungen von 2026 erfordern weiterhin Inspektionszertifikate für EU-Mitgliedstaaten, das Vereinigte Königreich, Island, Liechtenstein, Norwegen und die Schweiz, was Zeit und Kosten für konforme Verkäufer erhöht. Der britische Verhaltenskodex für Basmati und die inländischen Lebensmittelsicherheitsanforderungen in Indien erstrecken denselben Druck auf Export- und Inlandskanäle, was kleineren Verarbeitern weniger Spielraum lässt, Compliance-Kosten im Basmati-Reis-Markt zu absorbieren.

Geopolitische Spannungen stören Basmati-Exporte in wichtige Importmärkte

Der Basmati-Reis-Markt bleibt geopolitischen Störungen ausgesetzt, da ein großer Teil der Exportnachfrage im Nahen Osten konzentriert ist. Saudi-Arabien, Iran, Irak und die Vereinigten Arabischen Emirate absorbierten im Jahr 2024–25 mehr als 50 % des indischen Basmati-Exportvolumens, und der breitere Nahe Osten entfiel auf 61 % der Tonnage. Regionale Konflikte verzögerten die Frachtbewegung und belasteten die Logistik, wobei Berichte Festnahmen von 400.000 Tonnen in Häfen und starke Anstiege der Versandkosten zitierten[3]Quelle: CMB News, "Basmati-Reis-Markt Juni 2026," CMB News, commodity-board.com. Crisils Überprüfung von 47 bewerteten Unternehmen, die 60 % des Branchenumsatzes abdecken, deutete noch auf stabile Exportvolumina mit bis zu 2 % Wachstum hin, wies aber auch auf längere Betriebskapitalzyklen im gesamten Basmati-Reis-Markt hin. Nordamerika fügte eine weitere Druckebene hinzu, als US-Zölle auf Basmati-Reis auf 50 % stiegen und später auf 25 % gesenkt wurden, wobei Ebro Foods angab, dass die Nettoauswirkung von 2025 auf das Unternehmen USD 10,00 Millionen betrug. Zusammen erschweren diese Störungen die Preisgestaltung, Forderungen und Routenplanung für den Basmati-Reis-Markt, selbst wenn die Endnachfrage stabil bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Brauner Basmati beschleunigt gesundheitsorientierte Premiumisierung

Weißer Basmati-Reis hielt im Jahr 2025 einen Umsatzanteil von 76,21 %, was ihn als dominante Basis des Basmati-Reis-Marktes beibehielt. Seine Führungsposition ergibt sich aus der tiefen kulinarischen Verwendung im Nahen Osten, Südasien und Diaspora-Haushalten, wo Biryanis, Pilafs und Festmahlzeiten die Wiederholungsnachfrage weiterhin verankern. Der Basmati-Reis-Markt bevorzugt weiterhin weißen Basmati, weil führende Marken jahrelang daran gearbeitet haben, ihn als Premium-Standard in Regal- und Gastronomieformaten zu etablieren. LT Foods gab an, dass sein Segment Basmati und andere Spezialreissorten im Geschäftsjahr 2025–26 ein Umsatzwachstum von 11 % gegenüber dem Vorjahr erzielte, unterstützt durch 13 % Volumenwachstum und günstige Preisgestaltung in Indien und Nordamerika. Dieses Muster zeigt, wie weißer Basmati Volumentiefe und Markenpreismacht auf eine Weise kombiniert, die gewöhnlicher Langkornreis in der Regel nicht bietet.

Parboiled Basmati behält eine nützliche Rolle in der Basmati-Reis-Branche, insbesondere in institutionellen und preissensiblen Märkten, wo einfacheres Kochen und Kraftstoffeinsparungen wichtig sind. Brauner Basmati ist jedoch der am schnellsten wachsende Teil des Basmati-Reis-Marktes mit einer prognostizierten CAGR von 12,24 % bis 2031. Sein niedrigeres glykämisches Profil und sein Ballaststoffgehalt unterstützen eine stärkere Gesundheitspositionierung, insbesondere im modernen Einzelhandel und in Premium-E-Commerce-Kanälen. KRBLs Kommentar für GJ26 zeigte, dass brauner Basmati und Varianten mit niedrigem glykämischen Index nun als gezielte funktionale Angebote und nicht als einfache Linienerweiterungen entwickelt werden. Das bedeutet, dass die zukünftige Wertschöpfung im Basmati-Reis-Markt wahrscheinlich stärker auf differenziertem, gesundheitsorientiertem Reis konzentriert sein wird als auf einer standardmäßigen Rohstoffpositionierung allein.

Nach Verpackungsgröße: Institutionelle Formate entwickeln sich zur am schnellsten wachsenden Größenkategorie

Einzelhandelsverpackungen entfielen im Jahr 2025 auf 81,23 % der Basmati-Reis-Marktgröße, was zeigt, wie stark die Kategorie weiterhin vom Haushaltskonsum abhängt. Verbraucherverpackungen von 1 kg bis 10 kg bleiben das zentrale Markenaufbauformat, da Verpackungen der Ort sind, an dem Unternehmen Authentizität, Qualität und Wert signalisieren. Führende Marken wie India Gate und DAAWAT nutzen GI-verknüpfte Hinweise, wiederverschließbare Formate und Rückverfolgbarkeitsangaben, um Premium-Preise im Basmati-Reis-Markt zu verteidigen. Komfortorientierte Teilsegmente expandieren auch im westlichen Einzelhandel, wo Beutel und verzehrfertige Varianten Marken helfen, schnellere Mahlzeitenanlässe zu erschließen, ohne die Reiskategorie zu verlassen. Dies gibt der Einzelhandelsverpackung weiterhin Relevanz, auch wenn der Basmati-Reis-Markt nach Verwendungsanlass vielfältiger wird.

Institutionelle Verpackungen sollen bis 2031 mit einer CAGR von 12,33 % wachsen. Fluggesellschaften, Krankenhäuser, Vertragskaterer und Restaurantgruppen wechseln zunehmend zu Marken-Großverpackungen, weil standardisierte Qualität wichtiger ist als einfache Niedrigpreisbeschaffung. LT Foods und KRBL haben beide HoReCa-fokussierte Linien entwickelt, was zeigt, dass große Verarbeiter die institutionelle Nachfrage nun als formalen Wachstumsmotor behandeln. Sarveshwar Foods' Exportauftragspipeline für parboiled Reis im Jahr 2025 unterstrich auch, wie ein einzelner großer institutioneller Käufer eine bedeutende Volumenkonzentration in diesem Teil der Basmati-Reis-Branche schaffen kann. Da Rückverfolgbarkeitsregeln strenger werden, werden institutionelle Käufer wahrscheinlich noch stärker auf zertifizierte Verarbeiter angewiesen sein, was dieses Format im Basmati-Reis-Markt strukturell attraktiv halten sollte.

Nach Vertriebskanal: HoReCa skaliert, während Einzelhandelskanäle digitalisieren und diversifizieren

Die Einzelhandelskanäle, die Supermärkte/Verbrauchermärkte, Convenience-/Lebensmittelgeschäfte, Online-Einzelhandelskanäle und andere Vertriebskanäle umfassen, hielten im Jahr 2025 einen Anteil von 64,24 % am Vertrieb von verpacktem Basmati-Reis, eine Position, die durch die hochfrequente, gewohnheitsmäßige Natur von Basmati-Käufen in den Regionen Naher Osten und Afrika sowie Südasien verankert ist. Supermärkte und Verbrauchermärkte fungieren als primäre Einführungsplattform für Premium-SKUs in Nordamerika und Europa, wo 5-kg- bis 20-kg-Familienformate sowohl Diaspora-Haushalte als auch Mainstream-Verbraucher bedienen, die ihr Getreiderepertoire über Nudeln und Weizen hinaus erweitern. Convenience- und Lebensmittelgeschäfte. Andere Vertriebskanäle wie Großhändler, ethnische Spezialimporteure und Cash-and-Carry-Formate bieten Volumendurchsatz für kleinere regionale und Nicht-Marken-Basmati-Anbieter, die kostensensible Großkäufer bedienen.

HoReCa wächst mit einer CAGR von 19,74 % über 2026–2031, dem schnellsten aller Vertriebskanäle und fast doppelt so schnell wie der Marktdurchschnitt von 11,23 %, da professionelle Küchen, Flugzeugkaterer und institutionelle Kantinen ihre Beschaffung auf zertifizierte Marken-Großformate gegenüber Rohstoffreis standardisieren. IndexBox schätzt, dass HoReCa bereits 35–40 % des gesamten EU-Basmati-Konsums ausmacht und das am schnellsten wachsende Endverbrauchssegment in ganz Europa ist, angetrieben durch indische, nahöstliche und südostasiatische Restaurantkonzepte und Vertragskaterer.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 44,52 % des Umsatzes und soll bis 2031 mit einer CAGR von 11,98 % wachsen, was es zum größten und am schnellsten wachsenden regionalen Block im Basmati-Reis-Markt macht. Indien bleibt das Zentrum dieses Bildes, da es gleichzeitig der Hauptproduzent und eine tiefe inländische Verbrauchsbasis ist. APEDA bestätigte Exporte von 6,06 Millionen Tonnen in 154 Länder im Jahr 2024–25, während die inländische Markennachfrage weiter stieg, da verpackter Reis losen Einzelhandel in großen Städten verdrängte. KRBLs Ergebnisse für Q4 GJ26 verknüpften seinen rekordhohen inländischen Quartalsumsatz von INR 1.230,00 Crore bzw. USD 146,00 Millionen mit einer stärkeren Reichweite in Städten der Klasse 2 und 3. Andere Asien-Pazifik-Märkte wie Japan, Südkorea, Singapur und Australien absorbieren ebenfalls mehr Premium-Importe durch Restaurantentdeckungen und ethnischen Einzelhandel.

Der Nahe Osten und Afrika bleibt der wichtigste externe Nachfragekorridor für den Basmati-Reis-Markt, da er die Exportwirtschaft für nahezu jeden großen Lieferanten prägt. Saudi-Arabien importierte im Jahr 2024–25 11,73 Lakh Tonnen indischen Basmati, während Iran, Irak, die Vereinigten Arabischen Emirate und Jemen dazu beitrugen, 61 % der indischen Exporttonnage zu erzielen. Diese Größenordnung bedeutet, dass Änderungen in der Golfbeschaffung, Konfliktexposition und Schifffahrtsversicherung die Bestandsplanung im gesamten Basmati-Reis-Markt schnell beeinflussen können. Arabische Handelsbeobachter zeigten bis Mitte 2026 trotz Logistikdruck weiterhin Anfragetätigkeit aus Saudi-Arabien, Irak und den Vereinigten Arabischen Emiraten, was darauf hindeutet, dass die Nachfrage nach Ernährungssicherheit aktiv blieb. Afrikanische Märkte wie Ägypten, Marokko, Nigeria und Südafrika bieten längerfristigen Penetrationsspielraum, da städtische Verbraucher bei verpackten Grundnahrungsmitteln aufsteigen. Europa bleibt ein qualitätsorientiertes Ziel, wo die britischen und EU-Verhaltenskodizes authentische, konforme Marken belohnen und den Weg für verfälschtes Angebot im Basmati-Reis-Markt einengen.

Nordamerika ist eines der hochwertigsten Ziele im Basmati-Reis-Markt, da Diaspora-Nachfrage und Mainstream-Erprobung nun zusammenwirken. Die Nachfrage aus südasiatischen, nahöstlichen und karibischen Gemeinschaften bildet weiterhin die Basis, während das breitere Verbraucherinteresse an globalen Getreidesorten das Premium-Regalwachstum unterstützt. Die von Ebro Foods offengelegten Zolländerungen schufen kurzfristigen Preisdruck, änderten jedoch nicht die strukturelle Attraktivität von Basmati im US-Einzelhandel. Südamerika befindet sich noch in einer früheren Entwicklungsphase, aber Brasilien, Argentinien und Chile bauen die Nachfrage schrittweise durch Premium-Stadteinzelhandel und Restaurantkanäle im Basmati-Reis-Markt auf.

Wettbewerbslandschaft

Der Basmati-Reis-Markt ist auf Verarbeitungs- und Markenebene konzentriert, wobei eine relativ kleine Gruppe von Unternehmen den größten Teil des zertifizierten Exportangebots und der Markenpräsenz im Regal kontrolliert. LT Foods und KRBL bleiben die zentralen Akteure, da beide Skalierung, etablierte Marken, Exportreichweite und kanalspezifische Ausführung in Indien und auf Überseemärkten kombinieren. LT Foods meldete für das Geschäftsjahr 2025–26 einen konsolidierten Umsatz von INR 11.023,00 Crore bzw. USD 1,31 Milliarden, ein Anstieg von 26 % gegenüber dem Vorjahr, während KRBL seinen bisher höchsten inländischen Quartalsumsatz von INR 1.230,00 Crore bzw. USD 146,00 Millionen in Q4 GJ26 meldete. Das gibt beiden Unternehmen Spielraum, in Werbung, Bestand und Produktarchitektur auf einem Niveau zu investieren, das viele kleinere Verarbeiter im Basmati-Reis-Markt nicht erreichen können.

Ebro Foods bleibt der stärkste westliche Marktführer, weil Tilda ihm eine vertrauenswürdige britische Plattform bietet, während Ebros breiteres Netzwerk den Vertrieb über ein einzelnes Land hinaus unterstützt. Das Unternehmen meldete ein rekordhohe bereinigtes EBITDA von EUR 420,60 Millionen im Jahr 2025, selbst nach Absorption einer Zollauswirkung von USD 10,00 Millionen im Zusammenhang mit Basmati- und Jasminreis in den Vereinigten Staaten. Unternehmen pakistanischer Herkunft wie Matco Foods und Unity Foods bleiben aktive Wettbewerber, insbesondere in exportorientierten und wertorientierten Korridoren im Nahen Osten und Afrika. Matcos Entscheidung vom April 2026, Falak-Operationen auf eine hundertprozentige Tochtergesellschaft zu übertragen, zeigte, dass organisatorische Umgestaltung ebenfalls Teil des Wettbewerbs im Basmati-Reis-Markt ist und nicht nur Kapazitätserweiterung. Das Wettbewerbsfeld ist daher zwischen hochkapitalisierten Markenführern und aggressiven exportorientierten Herausforderern mit schmaleren Wettbewerbsvorteilen aufgeteilt.

Strategische Schritte in den Jahren 2025 und 2026 zeigten, dass der Basmati-Reis-Markt durch Produkttiefe, Geografie und Lieferkettensteuerung wächst und nicht durch einfaches Volumenwachstum. LT Foods lancierte DAAWAT Mazza Basmati-Reis in Saudi-Arabien und erzielte in diesem Markt einen Eröffnungsumsatz von INR 23,00 Crore bzw. USD 2,70 Millionen, was einen Markenvoorstoß in den größten Einzelländerimporteur widerspiegelte. KRBL expandierte in braunen Reis und Varianten mit niedrigem glykämischen Index, was einen stärkeren Vorstoß in die funktionale Gesundheitspositionierung signalisierte. Tilda erweiterte sein nachhaltiges Farmnetzwerk und verbreiterte sein angrenzendes Reisportfolio, was dazu beitrug, sowohl Beschaffungsglaubwürdigkeit als auch Kategoriereichweite zu stärken. Diese Maßnahmen deuten darauf hin, dass der Basmati-Reis-Markt weiterhin Unternehmen belohnen wird, die rückverfolgbare Beschaffung, Markenvertrauen und kanalspezifische Ausführung in großem Maßstab kombinieren können.

Basmati-Reis-Branchenführer

-

LT Foods

-

KRBL Limited

-

Ebro Foods, S.A.

-

Pansari Group

-

Matco Foods

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: India Gate, die Flaggschiffmarke für Basmati-Reis von KRBL Limited, ging eine Partnerschaft mit WPP Media ein, um eine Out-of-Home-Kampagne (OOH) zur Unterstützung der Einführung seiner neuen India Gate Pulav Basmati-Variante in wichtigen Märkten in Gujarat durchzuführen. Der Rollout zielt darauf ab, die Markenpräsenz im Bundesstaat zu stärken.

- Dezember 2025: AWL Agri Business Limited stärkte das Branding seines Kohinoor Basmati-Reis-Portfolios, indem es den renommierten gujaratischen Volkssänger Aditya Gadhvi als Markenbotschafter ernannte und einen eigenen Markensong „Kohinoor by Aditya Gadhvi” lancierte. Die musikbasierte Kampagne zielte darauf ab, die kulturelle Verbindung der Marke mit Verbrauchern in Gujarat und anderen wichtigen westlichen Märkten zu vertiefen.

- Mai 2024: Matco Foods erweiterte die digitale Einzelhandelspräsenz seiner Premium-Marke Falak, indem die Marke auf Noon UAE verfügbar gemacht wurde. Die Online-Listung umfasst Falaks Reis- und Gewürzsortiment und ermöglicht es Verbrauchern in den gesamten Vereinigten Arabischen Emiraten, einschließlich Dubai und Abu Dhabi, Produkte über die E-Commerce-Plattform von Noon zu bestellen.

Umfang des globalen Basmati-Reis-Marktberichts

| Brauner Basmati-Reis |

| Weißer Basmati-Reis |

| Parboiled Basmati-Reis |

| Einzelhandel |

| Institutionell |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Online-Einzelhandelskanäle | |

| Andere Vertriebskanäle | |

| HoReCa |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Vietnam | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Brauner Basmati-Reis | |

| Weißer Basmati-Reis | ||

| Parboiled Basmati-Reis | ||

| Verpackungsgröße | Einzelhandel | |

| Institutionell | ||

| Vertriebskanäle | Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhandelskanäle | ||

| Andere Vertriebskanäle | ||

| HoReCa | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Vietnam | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Basmati-Reis-Markt bis 2031 erreichen?

Der Basmati-Reis-Markt soll bis 2031 USD 11,16 Milliarden erreichen, gegenüber USD 6,55 Milliarden im Jahr 2026.

Was treibt das schnellere Wachstum bei braunem Basmati-Reis an?

Brauner Basmati soll mit einer CAGR von 12,24 % wachsen, da sein niedrigeres glykämisches Profil und sein Ballaststoffgehalt eine stärkere Gesundheitspositionierung unterstützen.

Welche Region führt den Basmati-Reis-Markt an?

Asien-Pazifik führt mit einem Anteil von 44,52 % im Jahr 2025 und ist mit einer CAGR von 11,98 % bis 2031 auch die am schnellsten wachsende Region.

Warum gewinnen institutionelle Verpackungen an Bedeutung?

Institutionelle Verpackungen sollen mit einer CAGR von 12,33 % wachsen, da Restaurants, Katerer und andere professionelle Küchen auf zertifizierte Marken-Großverpackungen umsteigen.

Seite zuletzt aktualisiert am: