Marktgröße und Marktanteil für Reisprotein in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

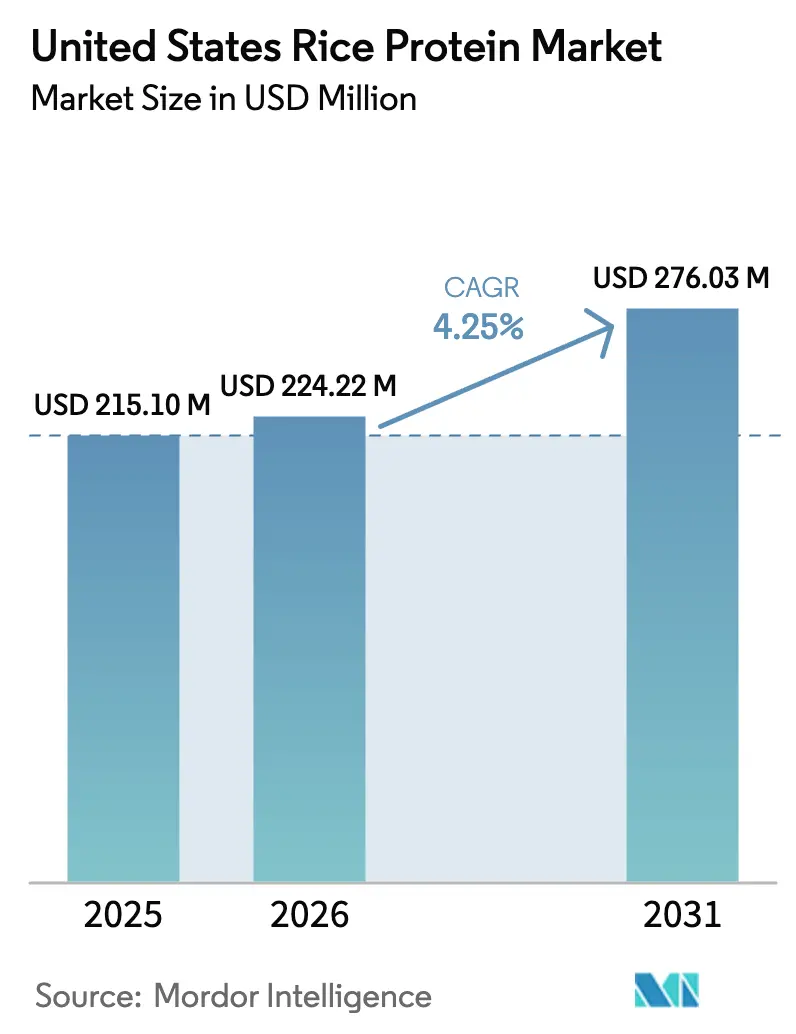

| Marktgröße im Basisjahr (2025) | 215.10 Millionen US-Dollar |

| Marktgröße (2026) | 224.22 Millionen US-Dollar |

| Marktgröße (2031) | 276.03 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.25% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Reisproteinmarkts der Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Reisproteinmarkts der Vereinigten Staaten wurde im Jahr 2025 auf 215,10 Mio. USD geschätzt und soll von 224,22 Mio. USD im Jahr 2026 auf 276,03 Mio. USD bis 2031 wachsen, bei einer CAGR von 4,25 % während des Prognosezeitraums (2026–2031). Da Reisprotein von einer Nischenzutat für Allergiker zu einer stärker etablierten Option wurde, weitete sich seine Präsenz auf Kategorien wie Sporternährung, Säuglingsnahrung und Backwaren mit Clean-Label-Anspruch aus, auch wenn Soja- und Erbsenproteine weiterhin Preisdruck ausübten. Dieser Wandel wurde durch regulatorische und angebotsseitige Entwicklungen gestützt, darunter die Regel zur Stärkung der ökologischen Durchsetzung des US-Landwirtschaftsministeriums (USDA) aus dem Jahr 2024, die rückverfolgbare inländische Rohstoffe fördert, ein Anstieg der Reisanbaufläche in Kalifornien um 8 % auf 434.000 Acres für die Saison 2025 sowie die Anerkennung von Reisprotein-Isolaten als allgemein als sicher anerkannt (GRAS) durch die Lebensmittel- und Arzneimittelbehörde (FDA) für die Verwendung in der Säuglingsernährung. Diese Entwicklungen haben Investitionen in Extraktionstechnologien, Near-Shoring-Initiativen und die Positionierung von Premiumprodukten angeregt. Auch die Wettbewerbsaktivität nahm zu: Axiom Foods erweiterte seine Produktionskapazität für organisches Oryzatein® und BENEO führte organische wachshaltige Reisstärke ein, um die Wertschöpfung zu stärken. Obwohl Reisprotein im Vergleich zu Erbsen- und Sojaproteinen weiterhin mit höheren Produktionskosten und einigen tarifbedingten Gegenwind im Jahr 2025 konfrontiert war, stützten seine hypoallergene Natur, sein Nicht-GVO-Profil und seine Clean-Label-Wahrnehmung ein stetiges, langfristiges Wachstum in den US-amerikanischen Lebensmittel-, Getränke- und Nahrungsergänzungsmittelsektoren.

Wichtigste Erkenntnisse des Berichts

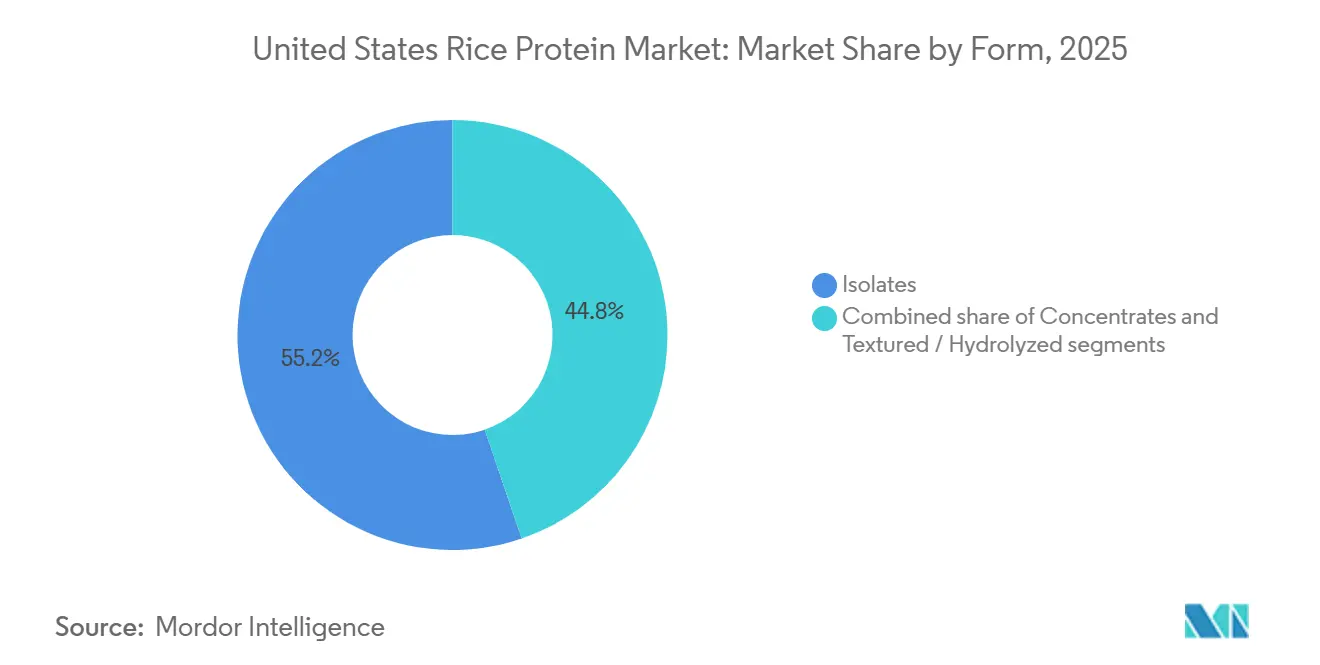

- Nach Form erfassten Isolate im Jahr 2025 einen Marktanteil von 55,21 % am Reisproteinmarkt der Vereinigten Staaten. Texturierte und hydrolysierte Formen werden voraussichtlich bis 2031 mit einer CAGR von 5,49 % wachsen.

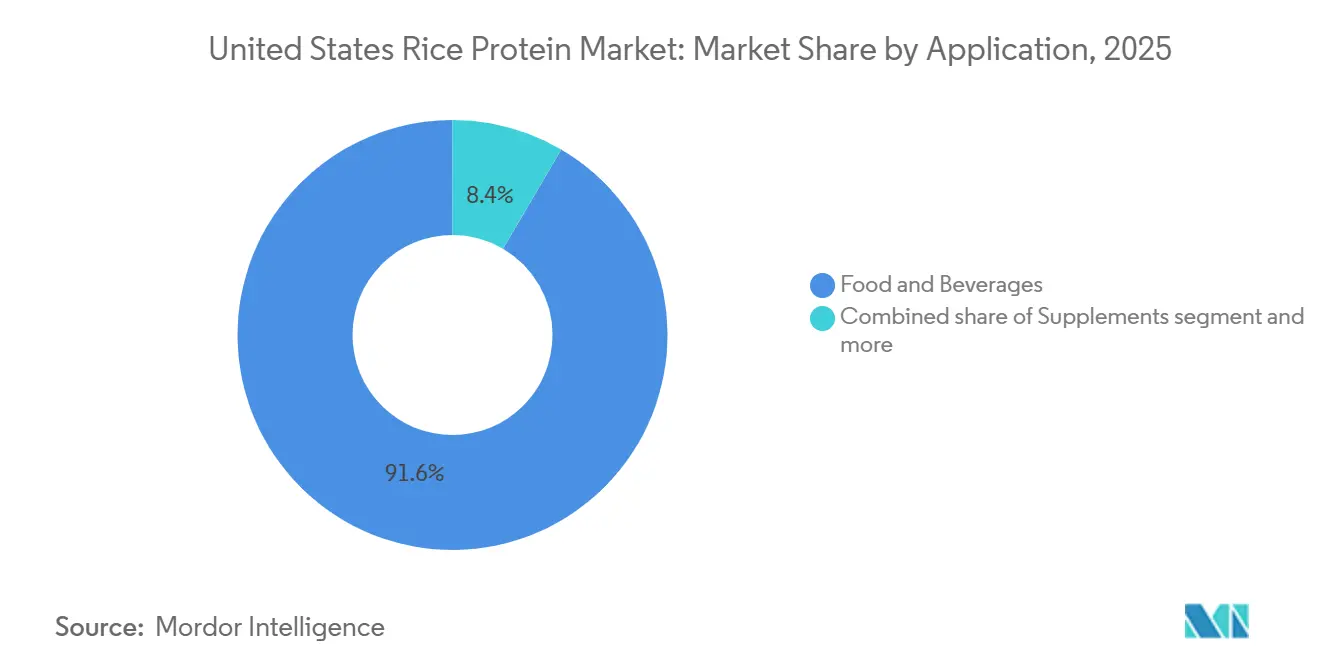

- Nach Anwendung hielten Lebensmittel und Getränke im Jahr 2025 einen Anteil von 91,57 % an der Marktgröße des Reisproteinmarkts der Vereinigten Staaten, während Nahrungsergänzungsmittel mit einer CAGR von 5,91 % bis 2031 das schnellste Wachstum verzeichneten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Reisproteinmarkts der Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Markteinführungen pflanzlicher Sporternährungsprodukte | +0.8% | National, konzentriert in Kalifornien, Texas, Nordosten | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Lebensmittelallergien | +0.7% | Nationale Ballungsräume | Langfristig (≥4 Jahre) |

| Präferenz für Clean-Label und Nicht-GVO | +0.6% | Westküste und Nordosten | Mittelfristig (2–4 Jahre) |

| Tarifverschiebungen 2025 treiben Near-Shore-Verarbeitung voran | +0.5% | Kalifornien und Arkansas | Kurzfristig (≤2 Jahre) |

| Ausweitung der Anbaufläche in Kalifornien | +0.4% | Kalifornien, Pazifischer Nordwesten | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Reisprotein-Crisps in Getreideprodukten | +0.3% | Mittlerer Westen und Süden | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Markteinführungen pflanzlicher Sporternährungsprodukte

Im Jahr 2024 wuchs der Sporternährungsmarkt in Nordamerika, wobei Proteinpulver mit einem Anteil von 53 % am Umsatz dominierten[1]Quelle: Glanbia PLC, "Investorenpräsentation 2024," glanbia.com. Da Laktoseintoleranz etwa 36 % der US-amerikanischen Erwachsenen betrifft (Glanbia), gewinnen pflanzliche Formulierungen rasch an Bedeutung. Reisprotein-Isolate bieten Formulierern eine hypoallergene Alternative und vermeiden die neun von der FDA aufgeführten Hauptallergene. Dies ermöglicht es Marken, ein „frei von”-Label zu verwenden und gleichzeitig die Proteindichte beizubehalten. Das Good Food Institute verzeichnete 2024 einen Anstieg der Umsätze mit pflanzlichem Proteinpulver um 450 Mio. USD, was einem jährlichen Wachstum von 11 % entspricht. Reis-Erbsen-Mischungen finden zunehmend ihren Weg in Spezialeinzelhandel und E-Commerce. Axiom Foods stellte im Januar 2025 Oryzatein® 2.0 vor, das eine verbesserte Löslichkeit und eine neutrale Farbe aufweist. Diese Innovation adressiert direkt die Bedenken von Sportlern hinsichtlich Körnigkeit und Fehlaromen, die Reisprotein zuvor auf eine Nebenrolle beschränkten. Laut der Vereinigung pflanzlicher Lebensmittel (Plant Based Foods Association) nutzten 2024 59 % der Haushalte pflanzliche Lebensmittel, was einen Wandel in der Akzeptanz von rein veganen Verbrauchern hin zu einem breiteren Publikum, einschließlich Flexitariern und Personen mit Allergenempfindlichkeiten, verdeutlicht.

Zunehmende Verbreitung von Lebensmittelallergien (Milch/Soja/Gluten)

Laut den Zentren für Seuchenkontrolle und -prävention (CDC) leiden 6,2 % der US-amerikanischen Erwachsenen und 5,8 % der Kinder an Lebensmittelallergien. Milch, Soja und Weizen gehören zu den neun Hauptallergenen, die für 90 % der schwerwiegenden Reaktionen verantwortlich sind[2]Quelle: Zentren für Seuchenkontrolle und -prävention, "Lebensmittelallergien," cdc.gov. Insbesondere die Abwesenheit von Reisprotein auf dieser Liste macht es zur bevorzugten Wahl für Säuglingsnahrung, medizinische Ernährung und Sportnahrungsergänzungsmittel, insbesondere für Personen mit mehrfachen Empfindlichkeiten. Die Organisation Lebensmittelallergie-Forschung und -Aufklärung (Food Allergy Research & Education) weist darauf hin, dass Kuhmilch und Soja zwar die Hauptauslöser des durch Nahrungsprotein induzierten Enterokolitis-Syndroms sind, einer schweren verzögerten allergischen Reaktion, Reis jedoch in bestimmten pädiatrischen Fällen ebenfalls diese Reaktion (FPIES) auslösen kann, was die Vorstellung seiner generellen Hypoallergenität in Frage stellt. Ein regulatorischer Meilenstein wurde 2016 gesetzt, als die FDA Axioms Oryzatein® die Bestätigung als allgemein als sicher anerkannt (GRAS) erteilte – ein Schritt, den Reisprotein-Lieferanten nun in ihren Sicherheitsdossiers anführen und der ihren Markteintritt beschleunigt. Um Lysinmängel zu beheben, ohne ihren allergenfreien Status zu gefährden, mischen Formulierer Reisprotein zunehmend mit Erbsen- oder Kürbiskernprotein. Dieser Ansatz verbessert nicht nur den Nährwert, sondern erweitert auch die Marktreichweite über Verbraucher hinaus, die nach Einzelproteinlösungen suchen.

Präferenz für Clean-Label und Nicht-GVO unter US-amerikanischen Verbrauchern

Bis 2024 hatte das Nicht-GVO-Projekt über 60.000 Produkte zertifiziert. Verbraucherumfragen zeigen, dass 65 % der Käufer dazu neigen, Produkte mit einer Nicht-GVO-Zertifizierung durch Dritte zu kaufen[3]Quelle: Nicht-GVO-Projekt, "Über das Nicht-GVO-Projekt," nongmoproject.org. Reisprotein genießt einen Vorteil aufgrund der begrenzten genetischen Veränderung der Pflanze. Insbesondere haben kommerzielle GVO-Reissorten in den USA keine Anbaugenehmigung erhalten. Dieser Status ermöglicht es Verarbeitern, Nicht-GVO-Rohstoffe zu beschaffen, ohne Aufpreise zu zahlen oder komplizierte Identitätserhaltungsprotokolle zu durchlaufen. Eine Umfrage des Internationalen Rates für Lebensmittelinformationen (International Food Information Council) aus dem Jahr 2024 ergab, dass 71 % der Amerikaner aktiv versuchen, ihre Proteinzufuhr zu steigern. Darüber hinaus berücksichtigen 79 % der Befragten den Verarbeitungsgrad ihrer Proteinquellen und bevorzugen Zutaten mit prägnanten und vertrauten Lieferketten. Im März 2024 setzte das USDA die Regel zur Stärkung der ökologischen Durchsetzung durch, die Schlupflöcher schloss, die betrügerische Bio-Importe ermöglichten. Dieser Schritt verknapte das Angebot und steigerte den Wert von inländisch zertifizierter Bio-Reiskleie. Als Reaktion darauf verdreifachte Axiom Foods im August 2024 seine Produktionskapazität für organisches Oryzatein®, da es eine anhaltende Nachfrage von Marken erwartet, die Transparenz und Rückverfolgbarkeit priorisieren.

US-amerikanische Tarifverschiebungen 2025 treiben Near-Shore-Verarbeitung von Reisprotein voran

Der Kongressforschungsdienst (Congressional Research Service) dokumentierte ein komplexes Tarifumfeld im Jahr 2025, das durch gegenseitige Zölle und Vergeltungsmaßnahmen bei Agrarimportprodukten gekennzeichnet war und den Kostenvorteil, den asiatische Reisprotein-Lieferanten historisch genossen, verringerte. Die US-amerikanische Reisproduktion belief sich 2024 auf etwa 6,4 Millionen Metrische Tonnen, wobei Kalifornien trotz einer Flächenerholung um 8 % auf 434.000 Acres im Jahr 2025 nach dürrebedingten Rückgängen gemäß dem Nationalen Agrarstatistikdienst des USDA rund 1,9 Millionen Tonnen beisteuerte. Inländische Verarbeiter profitieren von der Nähe zu Rohstoffen und dem Wegfall von Seefrachtvorlaufzeiten, was schnellere Reaktionen auf Formulierungsänderungen und Qualitätsspezifikationen ermöglicht. Mittelkörniger Reis, der etwa 70 % der Produktion Kaliforniens ausmacht, liefert mehr Protein pro Tonne Kleie als langkörnige Sorten, was Extraktionsanlagen an der Westküste selbst vor Tarifanpassungen kostenwettbewerbsfähig macht, so der Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums. Near-Shoring steht auch im Einklang mit unternehmerischen Nachhaltigkeitsverpflichtungen zur Reduzierung von Scope-3-Emissionen, da kürzere Lieferketten den CO₂-Fußabdruck verringern und Lebenszyklusbewertungen für Lebensmittelhersteller vereinfachen, die eine Validierung ihrer Wissenschaftsbasierten Ziele-Initiative anstreben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preiswettbewerb durch Soja- und Erbsenprotein | -0.6% | National, alle Endverbrauchersegmente betreffend | Kurzfristig (≤2 Jahre) |

| Höhere Produktions- und Verarbeitungskosten im Vergleich zu in den USA gewonnenen pflanzlichen Proteinen | -0.5% | National, mit akutem Druck auf Verarbeiter an der Westküste | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Geschmacks- und Texturakzeptanz unter US-amerikanischen Verbrauchern | -0.4% | National, insbesondere in der Sporternährung und bei trinkfertigen Getränken | Mittelfristig (2–4 Jahre) |

| Begrenztes Lysinprofil schränkt Ansprüche auf Einzelquellenprotein ein | -0.3% | National, Auswirkungen auf Sporternährungs- und medizinische Ernährungsformulierungen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preiswettbewerb durch Soja- und Erbsenprotein

Aufgrund des höheren Proteingehalts in ihren Rohstoffen und einer ausgereifteren Extraktionsinfrastruktur sind Sojaprotein-Isolat und Erbsenprotein-Isolat im Allgemeinen günstiger pro Kilogramm als Reisprotein-Isolat. Sojaschrot weist beispielsweise einen Proteingehalt von 35–40 % auf, während Reiskleie mit 12–15 % zurückbleibt. Infolgedessen neigen Formulierer, die oft an strenge Kostenziele gebunden sind, dazu, Soja- oder Erbsenproteine zu bevorzugen und Reis auf eine sekundäre oder sogar tertiäre Rolle in Mehrproteinmischungen zu verweisen. Die Kategorie der pflanzlichen Proteinpulver, die 2024 um 11 % auf 450 Mio. USD wuchs, zeigte, dass Erbsenproteinmarken überproportional Marktanteile gewannen. Diese Marken konnten ihre reisbasierten Konkurrenten beim Einzelhandelsregalpreis um 15–25 % unterbieten, wie das Good Food Institute hervorhob[4]Quelle: Good Food Institute, "Stand der Branche: Pflanzliches Protein 2024," gfi.org. Obwohl Reisprotein Vorteile wie Hypoallergenität und Nicht-GVO-Beschaffung bietet, positionieren diese Eigenschaften es nicht als Kostenführer. Diese Einschränkung begrenzt seine Attraktivität in preissensiblen Märkten, einschließlich Eigenmarken-Sporternährung und Massenverkauf von Zutaten an Lohnhersteller. Axiom Foods stellte im Februar 2025 eine schwermetallfreie Reisproteinlinie vor, mit dem Ziel, durch überlegene Sicherheitsprofile Premiumpreise zu erzielen. Der Erfolg dieser Initiative hängt jedoch davon ab, ob Marken bereit sind, die erhöhten Inputkosten zu absorbieren oder sie an die Verbraucher weiterzugeben.

Höhere Produktions- und Verarbeitungskosten im Vergleich zu in den USA gewonnenen pflanzlichen Proteinen

Um eine Isolatreinheit von 80–90 % aus Reiskleie zu erreichen, müssen Verarbeiter mehrere Schritte durchlaufen: alkalische Extraktion, enzymatische Hydrolyse, Membranfiltration und Sprühtrocknung. Jeder Schritt erhöht die Kosten für Arbeit, Energie und Geräteabschreibung. Im Gegensatz dazu profitieren Soja- und Erbsenproteine von einfacheren Extraktionsmethoden und beginnen mit höheren Proteinkonzentrationen, was zu geringeren Herstellungskosten pro Pfund führt. Obwohl die Reisanbaufläche in Kalifornien 2025 auf 434.000 Acres zurückgehen soll, was die Rohstoffverfügbarkeit verbessert, werden die inhärenten Kostennachteile von Reiskleie dadurch nicht beseitigt, wie der Nationale Agrarstatistikdienst des USDA hervorhebt. Verarbeiter an der Westküste kämpfen mit erhöhten Energietarifen und Arbeitskosten, insbesondere im Vergleich zu ihren Pendants in Sojaverarbeitungsanlagen im Mittleren Westen. Diese Diskrepanz engt die Margen ein und begrenzt Investitionen in die Kapazitätserweiterung. Darüber hinaus hat die Regel zur Stärkung der ökologischen Durchsetzung des USDA, die im März 2024 in Kraft trat, das Angebot an Bio-Reiskleie weiter eingeschränkt. Dies hat zu einem Anstieg der zertifizierten Rohstoffpreise um 10–15 % geführt, einem Aufpreis, mit dem Bio-Reisprotein-Lieferanten nun konfrontiert sind und der sie zwingt, die Kosten entweder zu absorbieren oder weiterzugeben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Isolate dominieren durch Reinheit und Vielseitigkeit

Im Januar 2025 stellte Axiom Foods Oryzatein® 2.0 vor, ein weißes, körnerfreies Isolat ohne nachweisbare Schwermetalle. Diese Markteinführung unterstreicht den Innovationszyklus, der Isolate dazu bringt, im Jahr 2025 einen Marktanteil von 55,21 % zu erfassen. Marken suchen zunehmend nach Zutaten, die sich nahtlos in klare, trinkfertige Getränke und hell gefärbte Backwaren einmischen lassen, ohne Farbe oder Geschmack zu verändern. Mit einem Proteingehalt von 80–90 % definiert, erzielen Isolate einen Premiumpreis und bieten gleichzeitig die funktionale Neutralität, die für Sportshakes, Säuglingsnahrung und Joghurts als Milchalternative unerlässlich ist. Texturierte und hydrolysierte Formen sollen bis 2031 mit einer Rate von 5,49 % wachsen. Dieses Wachstum wird von Frühstückszerealienherstellern angetrieben, die extrudierte Reisprotein-Crisps einsetzen, um „hoher Proteingehalt”-Ansprüche gemäß den FDA-Kennzeichnungsschwellenwerten zu erfüllen. Konzentrate mit einem Proteingehalt von 60–75 % bedienen kostenbewusste Anwendungen wie Backsnacks und Fleischstreckmittel, bei denen der Schwerpunkt auf dem Massenproteinbeitrag und nicht auf absoluter Reinheit liegt. Die Hinwendung der Branche zu Isolaten spiegelt breitere Clean-Label-Trends wider. Der Internationale Rat für Lebensmittelinformationen hebt hervor, dass 79 % der US-amerikanischen Verbraucher die Verarbeitungsintensität bei der Wahl ihrer Proteinquelle berücksichtigen und Zutaten bevorzugen, die sie als minimal verändert wahrnehmen[5]Quelle: Internationaler Rat für Lebensmittelinformationen, "Lebensmittel- und Gesundheitsumfrage 2024," foodinsight.org.

Texturiertes Reisprotein, das durch Extrusion oder Texturierung gewonnen wird, repliziert das faserige Mundgefühl von Fleisch. Es wird häufig in pflanzlichen Burgern und Nuggets verwendet. Allerdings dominieren Erbsen- und Sojaproteine dieses Segment dank ihrer überlegenen Wasserhaltekapazität. Hydrolysiertes Reisprotein, das durch enzymatische Behandlung in kleinere Peptide verarbeitet wird, weist eine verbesserte Löslichkeit und schnellere Verdauung auf. Dies positioniert es als erstklassige Wahl für Sportregeneration-Getränke und medizinische Ernährung, wo eine schnelle Aminosäureabgabe entscheidend ist. BENEOs Debüt von Remyline O AX DR im April 2024, einer organischen wachshaltigen Reisstärke, deutet auf Innovationen bei der Reiskleie-Fraktionierung hin. Dies könnte zu Nebenprodukt-Proteinströmen führen und die Extraktionswirtschaft stärken. Während Konzentrate und Isolate zusammen mehr als 90 % des Volumens ausmachen, sind es die texturierten und hydrolysierten Formen, die sich schnell als Frontier herausbilden. Formulierer erkunden eifrig diese neuartigen Texturen und Bioverfügbarkeitsprofile, um ihre Produkte im gesättigten pflanzlichen Markt zu differenzieren.

Nach Anwendung: Lebensmittel und Getränke verankern die Nachfrage, Nahrungsergänzungsmittel beschleunigen sich

Im Jahr 2025 wurden 91,57 % der US-amerikanischen Reisproteinlieferungen vom Lebensmittel- und Getränkesektor absorbiert. Dies umfasste eine breite Palette von Produkten, darunter Backwaren, Süßwaren, Getränke, Milchalternativen, Fleischersatzprodukte, Snacks, Frühstückszerealien, Babynahrung und Säuglingsnahrung. Der Nahrungsergänzungsmittelsektor, der Bereiche wie Ernährung für ältere Menschen und medizinische Ernährung sowie Sportleistung abdeckt, erwartet bis 2031 eine CAGR von 5,91 %. Dieses Wachstum wird durch die steigende Nachfrage nach hypoallergenen Proteinquellen unter laktoseintoleranten Sportlern und einer alternden Bevölkerung angetrieben. Das Good Food Institute hob 2024 einen bemerkenswerten Trend hervor: Pflanzliche Proteinpulver in Nordamerika verzeichneten einen Umsatzanstieg von 11 % auf einen Wert von 450 Mio. USD. Insbesondere beginnen Reis-Erbsen-Mischungen, Marktanteile von den traditionell dominierenden Molkenformulierungen zu übernehmen. Milch und ihre Alternativen nutzen den neutralen Geschmack von Reisprotein, um pflanzliche Joghurts und Sahneprodukte zu verbessern, ohne zarte Noten wie Frucht oder Vanille zu überlagern. Dies bietet einen sensorischen Vorteil gegenüber Erbsenprotein, das ausgeprägtere erdige Untertöne aufweist. Im Bereich Fleisch und seine Alternativen wird texturiertes Reisprotein eingesetzt, um Biss und Saftigkeit zu verbessern. Allerdings bleiben Soja- und Erbsenproteine aufgrund ihrer überlegenen Bindungseigenschaften bevorzugt.

Snacks und Frühstückszerealien entwickeln sich zu einem stark wachsenden Teilsegment. Extrudierte Reisprotein-Crisps helfen Zerealienherstellern, den FDA-Benchmark für „hohen Proteingehalt” von 10–15 Gramm pro Portion zu erreichen und dabei die leichte, knusprige Textur zu erhalten, die Verbraucher lieben. Bei Babynahrung und Säuglingsnahrung besteht eine klare Nachfrage nach Reisprotein-Isolaten. Diese Isolate erfüllen nicht nur die Hypoallergenitätsstandards der FDA, sondern sind besonders wichtig für Säuglinge, die empfindlich auf Kuhmilch oder Soja reagieren. Ein Hinweis von der Organisation Lebensmittelallergie-Forschung und -Aufklärung: Obwohl Reisprotein vorteilhaft ist, kann Reis selbst in seltenen Fällen bei einer kleinen Untergruppe von Kindern das durch Nahrungsprotein induzierte Enterokolitis-Syndrom auslösen. Im Getränkesektor suchen trinkfertige Shakes und proteinangereicherte Säfte nach Reisprotein-Isolaten mit verbesserter Löslichkeit. Axioms Oryzatein® 2.0, das im Januar 2025 debütierte, macht mit seiner verbesserten Dispergierbarkeit Wellen und zielt speziell auf diesen Markt ab. Die Körperpflege- und Kosmetikindustrie nutzt die filmbildenden und feuchtigkeitsspendenden Eigenschaften von Reisprotein. Es ist jedoch zu beachten, dass dieses Segment im Vergleich zu den umfangreichen Lebensmittelanwendungen relativ klein bleibt. Schließlich werden im Tierfuttersektor, der sowohl Heimtiernahrung als auch Nutztiernährung umfasst, Reisprotein-Konzentrate niedrigerer Qualität eingesetzt. Diese bieten eine kostengünstige Aminosäurequelle, allerdings ohne die strengen Reinheitsstandards, die für den menschlichen Verzehr vorgeschrieben sind.

Geografische Analyse

Die Reisanbaufläche in Kalifornien soll 2025 auf 434.000 bepflanzte Acres zurückgehen, was einem Anstieg von 8 % gegenüber den dürrebetroffenen 402.000 Acres des Vorjahres entspricht. Diese Erholung sichert eine stetige Rohstoffversorgung für Proteinextraktionsanlagen an der Westküste, die überwiegend mittelkörnigen Reis verarbeiten. Laut dem Nationalen Agrarstatistikdienst des USDA weist diese Reissorte einen Kleieproteingehalt von 12–15 % auf. Konzentriert im Sacramento Valley profitieren Reismühlen und Stabilisierungsanlagen von geografischer Clusterbildung. Dies ist entscheidend, da Reiskleie zur Vermeidung von Ranzigkeit kurz nach dem Mahlen einer enzymatischen Deaktivierung bedarf, was wirtschaftliche Transportdistanzen begrenzt. Axiom Foods, ein in Kalifornien ansässiges Unternehmen, nutzte diesen Vorteil. Im August 2024 verdreifachten sie ihre Produktionskapazität für organisches Oryzatein®. Dieser Schritt war eine Reaktion auf die Durchsetzung der Regel zur Stärkung der ökologischen Durchsetzung durch das USDA im März 2024, die auf betrügerische Bio-Importe abzielte und die zertifizierte Lieferkette straffte.

Kaliforniens Reisernte 2024 betrug etwa 1,9 Millionen Tonnen. Mit vielversprechenden Wasserzuteilungen für 2025 wird eine stabile Produktion erwartet. Diese Stabilität soll die Rohstoffpreisvolatilität mildern, eine historische Herausforderung, die die Verarbeitungsmargen komprimiert hat, wie der Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums anmerkt. Konsumtrends zeigen eine Neigung zu städtischen Zentren an der Westküste und im Nordosten. Im Jahr 2024 erreichte die Durchdringung pflanzlicher Lebensmittel in Haushalten 59 %. Clean-Label-Präferenzen in diesen Regionen haben eine Toleranz für Premiumpreise gefördert, wie die Vereinigung pflanzlicher Lebensmittel hervorhebt. Unterdessen entwickeln sich Texas und der Südosten zu Wachstumsschwerpunkten. Hier weiten Sporternährungsmarken ihre Distribution aus und nutzen Spezialeinzelhandel und E-Commerce-Kanäle, um traditionelle Lebensmitteleinzelhändler zu umgehen.

Im Mittleren Westen schafft die Produktionskapazität für verzehrfertige Zerealien eine Nachfrage nach extrudierten Reisprotein-Crisps. Frühstückszerealien-Hersteller integrieren diese Crisps, um auf ihrer Verpackung prominent „hoher Proteingehalt”-Ansprüche gemäß den FDA-Kennzeichnungsvorschriften hervorzuheben. Während Arkansas als zweitgrößter Reisproduzent in den USA gilt, kultiviert es hauptsächlich langkörnige Sorten. Diese Sorten liefern weniger Protein pro Tonne Kleie, was den Einfluss von Arkansas in der Reisprotein-Lieferkette im Vergleich zur mittelkörnigen Führungsrolle Kaliforniens begrenzt. Das US-amerikanische Tarifumfeld 2025, das durch gegenseitige Zölle und Vergeltungsmaßnahmen bei Agrarimportprodukten gekennzeichnet ist, hat den Kostenvorteil, den asiatische Reisprotein-Lieferanten einst genossen, verringert. Dieser Wandel hat einen Anstieg der inländischen Verarbeitungskapazitäten angeregt, insbesondere in Kalifornien und im Pazifischen Nordwesten, wie der Kongressforschungsdienst berichtet.

Wettbewerbslandschaft

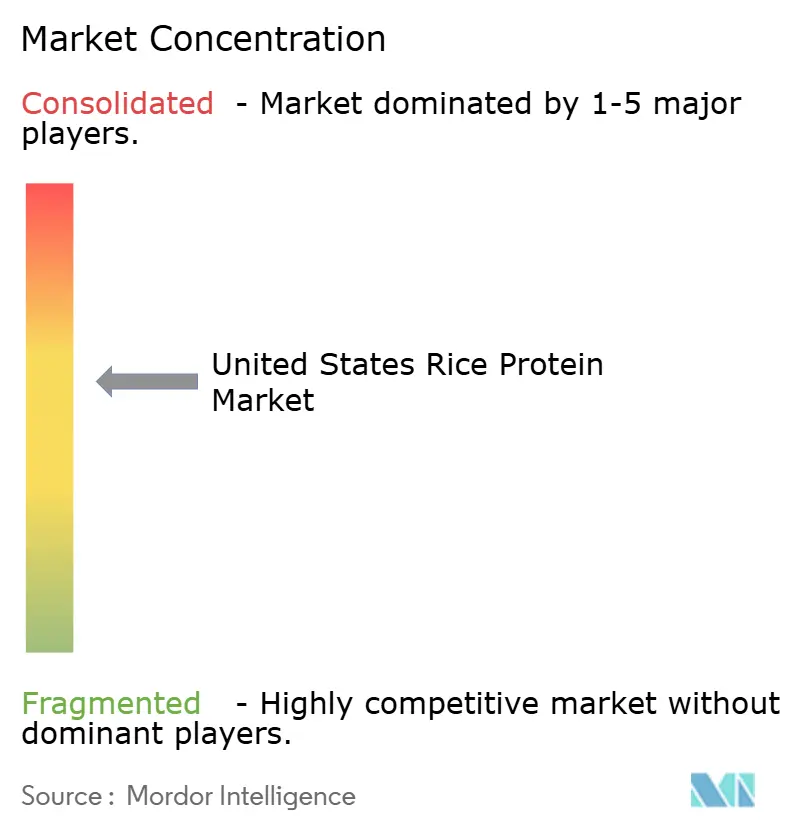

Im US-amerikanischen Reisproteinmarkt ist eine moderate Konsolidierung erkennbar. Wichtige Akteure wie Axiom Foods, RiceBran Technologies, Kerry Group, Archer Daniels Midland und die BENEO-Einheit von Südzucker dominieren mit etablierten Extraktionskapazitäten und starken Kundenbeziehungen. Gleichzeitig nutzen regionale Lohnhersteller und Bio-Spezialisten Chancen bei zertifizierten Nicht-GVO-Isolaten und maßgeschneiderten Formulierungen. Das Debüt von Axiom Foods' Oryzatein® 2.0 im Januar 2025, einem weißen, körnerfreien Isolat, zeigt das technologische Rennen der Branche. Von Dyad Labs als frei von nachweisbaren Schwermetallen validiert, zielt diese Markteinführung darauf ab, frühere Kontaminations- und Texturprobleme von Reisprotein zu beheben und Axiom für Premiumkunden in der Sporternährung und Säuglingsnahrung zu positionieren.

Im April 2024 führte BENEO Remyline O AX DR ein und markierte damit das Debüt von organischer wachshaltiger Reisstärke auf dem Markt. Dieser Schritt unterstreicht nicht nur BENEOs Expertise in der Reiskleie-Fraktionierung, sondern deutet auch auf die Diversifizierung von Einnahmequellen über reine Proteinisolate hinaus hin. Ein Trend zur vertikalen Integration zeichnet sich ab, wobei führende Akteure wie BENEO langfristige Vereinbarungen mit kalifornischen Mühlen abschließen. Diese Strategie sichert die Rohstoffpreisgestaltung und garantiert die Rückverfolgbarkeit für Bio- und Nicht-GVO-Zertifizierungen. Bemerkenswerte Chancen liegen in enzymatisch hydrolysiertem Reisprotein, das sich aufgrund seiner schnelleren Aminosäureabsorption ideal für Sportregeneration-Getränke eignet, sowie in texturiertem Reisprotein für pflanzliche Fleischprodukte, wo Fortschritte bei der Wasserbindung die Dominanz von Soja- und Erbsenproteinen herausfordern könnten.

Disruptoren sind auf dem Vormarsch, wobei Marken wie Sunwarrior die Führung übernehmen. Sunwarrior produziert fermentiertes Braunreisprotein in seiner Anlage im südlichen Utah und verkauft direkt an Verbraucher online, umgeht die traditionelle Distribution und erzielt höhere Gewinne. Im März 2024 veränderte die Durchsetzung der Regeln zur Stärkung der ökologischen Durchsetzung durch das USDA die Lieferantendynamik. Durch die Eindämmung betrügerischer Bio-Importe steigerte der Schritt den Wert von inländisch zertifizierter Bio-Reiskleie und begünstigte Verarbeiter mit starker Rückverfolgbarkeit. Axioms Oryzatein® erhielt 2016 die GRAS-Bestätigung der FDA und setzte damit einen regulatorischen Maßstab. Dieser Präzedenzfall hilft nun anderen Lieferanten bei der Erstellung ihrer Sicherheitsdossiers, beschleunigt den Markteintritt für neue Isolate und ebnet den Weg für gut finanzierte Neueinsteiger.

Marktführer im Reisproteinbereich der Vereinigten Staaten

Axiom Foods Inc.

RiceBran Technologies

Kerry Group PLC

Archer Daniels Midland Co.

Südzucker Group (BENEO)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Axiom Foods brachte eine schwermetallfreie Reisproteinlinie für Lebensmittel- und Getränkeanwendungen auf den Markt, um Branchenbedenken hinsichtlich Arsen- und Cadmiumkontamination in reisbasierten Zutaten zu begegnen und das Unternehmen für Säuglingsnahrung und Clean-Label-Sporternährungskonten zu positionieren.

- Januar 2025: Axiom Foods stellte Oryzatein® 2.0 vor, ein weißes, körnerfreies, extrem schwermetallarmes Reisprotein-Isolat, das von Dyad Labs als nicht nachweisbare Kontaminanten enthaltend validiert wurde und verbesserte Löslichkeit sowie neutrale sensorische Eigenschaften für Säuglingsernährungs- und pflanzliche Getränkeanwendungen bietet.

- Mai 2024: SunOpta schloss eine Erweiterung im Wert von 26 Mio. USD in seiner Anlage in Modesto, Kalifornien, ab, um die Haferextraktions- und Hafermilchproduktionskapazität zu erhöhen, was das breitere Wachstum pflanzlicher Getränke widerspiegelt, das indirekt die Nachfrage nach komplementären Proteinen wie Reisisolaten in Milchalternativformulierungen unterstützt.

- April 2024: BENEO brachte Remyline O AX DR auf den Markt, die erste organische wachshaltige Reisstärke aus biologischem Reis, mit weltweiter kommerzieller Verfügbarkeit ab Juli 2024, was angrenzende Innovationen in der Reiskleie-Fraktionierung demonstriert, die zu Nebenprodukt-Proteinströmen führen könnten.

Berichtsumfang des Reisproteinmarkts der Vereinigten Staaten

Der Reisproteinmarkt umfasst pflanzliche Proteinzutaten, die aus Reis gewonnen werden und hauptsächlich für ihre hypoallergene Natur, ihr Nicht-GVO-Profil und ihre Eignung für Clean-Label- und spezialisierte Ernährungsanwendungen geschätzt werden. Sein Umfang umfasst die Formulierung und Verwendung in der Lebensmittel-, Ernährungs- und Nicht-Lebensmittelindustrie. Nach Form ist der Markt in Konzentrate, Isolate und texturierte oder hydrolysierte Reisproteine unterteilt, die sich in Proteingehalt, Funktionalität und Anwendungseignung unterscheiden. Nach Anwendung erstreckt sich der Markt auf Lebensmittel und Getränke, einschließlich Backwaren und Süßwaren, Getränke, Milch- und Milchalternativprodukte, Fleisch- und Fleischalternativprodukte, Snacks und Frühstückszerealien, Babynahrung und Säuglingsnahrung sowie andere Lebensmittelanwendungen, wo Reisprotein zur Nährstoffanreicherung, Allergenvermeidung und Texturverbesserung eingesetzt wird. Der Umfang umfasst auch Nahrungsergänzungsmittel, wie Ernährung für ältere Menschen und medizinische Ernährung sowie Sport- und Leistungsernährung, wo Verdaulichkeit und Hypoallergenität entscheidend sind. Darüber hinaus umfasst er Körperpflege- und Kosmetikanwendungen, die Reisprotein für konditionierende und hautfreundliche Eigenschaften nutzen, sowie Tierfutterformulierungen, wo es als pflanzliche Proteinquelle dient.

| Konzentrate |

| Isolate |

| Texturiert / Hydrolysiert |

| Lebensmittel und Getränke | Backwaren und Süßwaren |

| Getränke | |

| Milch- und Milchalternativprodukte | |

| Fleisch- und Fleischalternativprodukte | |

| Snacks und Frühstückszerealien | |

| Babynahrung und Säuglingsnahrung | |

| Sonstige Lebensmittel und Getränke | |

| Nahrungsergänzungsmittel | Ernährung für ältere Menschen und medizinische Ernährung |

| Sport- und Leistungsernährung | |

| Körperpflege und Kosmetik | |

| Tierfutter |

| Nach Form | Konzentrate | |

| Isolate | ||

| Texturiert / Hydrolysiert | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren und Süßwaren |

| Getränke | ||

| Milch- und Milchalternativprodukte | ||

| Fleisch- und Fleischalternativprodukte | ||

| Snacks und Frühstückszerealien | ||

| Babynahrung und Säuglingsnahrung | ||

| Sonstige Lebensmittel und Getränke | ||

| Nahrungsergänzungsmittel | Ernährung für ältere Menschen und medizinische Ernährung | |

| Sport- und Leistungsernährung | ||

| Körperpflege und Kosmetik | ||

| Tierfutter | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege- und Kosmetikprodukten gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen kaufen.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des proteinangereicherten Endverbrauchermarktvolumens am gesamten Endverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, der von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | Britisches Einzelhandelskonsortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionalen Eigenschaften, die darauf ausgelegt ist, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Lauge zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die natürlicherweise nicht in einem Lebensmittel vorhanden sind oder die während der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass die gewünschte Form entsteht. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Ackerbohne | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung von Gel eine Verdickung ohne Steifheit zu bewirken. |

| THG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Kultivaren, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen verursacht. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezeichnet es Personen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für monogastrische Tiere sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten monogastrischen Tiere sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmaterial wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetics | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Kochens bedarf. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine Gelatinekapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Verzehr oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmittel- und Getränkeprodukten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das natürlicherweise in kleinen Mengen in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen