Marktgröße und Marktanteil für Fertiggerichte in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

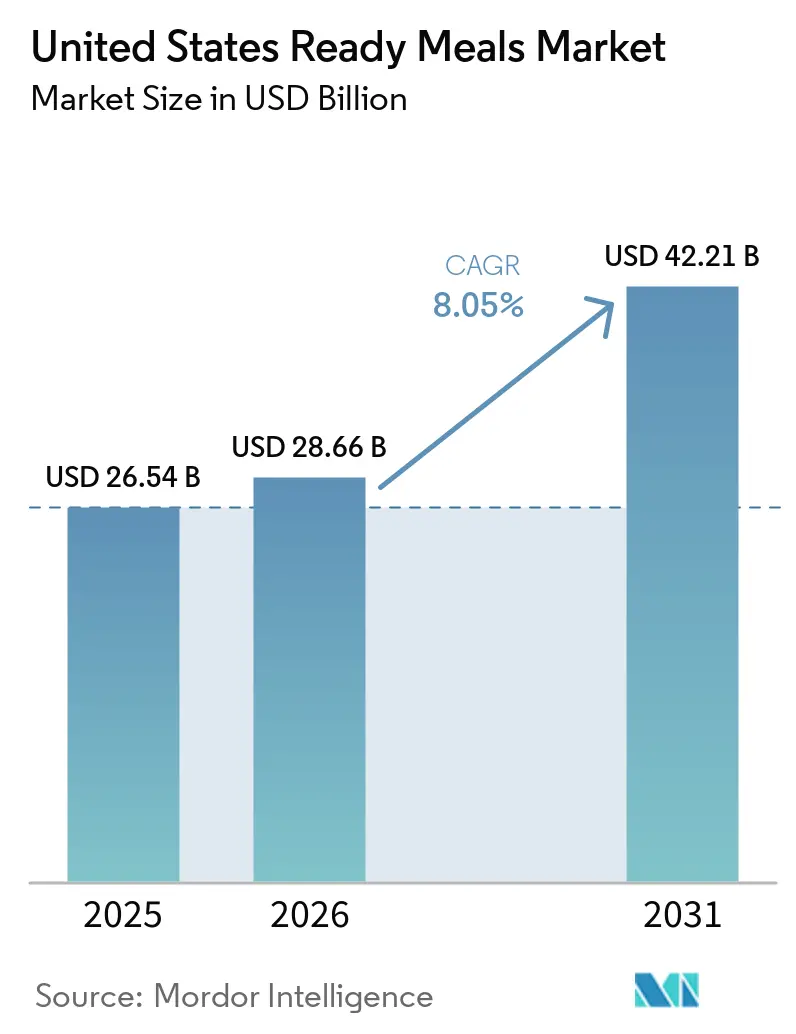

| Marktgröße im Basisjahr (2025) | 26.54 Milliarden US-Dollar |

| Marktgröße (2026) | 28.66 Milliarden US-Dollar |

| Marktgröße (2031) | 42.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fertiggerichte in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Fertiggerichte in den USA wurde im Jahr 2025 auf 26,54 Milliarden USD geschätzt und soll von 28,66 Milliarden USD im Jahr 2026 auf 42,21 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,1 % während des Prognosezeitraums (2026-2031). Der US-Markt für Fertiggerichte entwickelt sich von einer gelegentlichen Nutzung aus Bequemlichkeitsgründen hin zu einer routinemäßigeren Rolle bei der häuslichen Mahlzeitenplanung, da Zeitdruck, kleinere Haushaltsformate und eine stärkere Einzelhandelsausführung den Wiederholungskauf gleichermaßen fördern. Die Nachfrage wird auch durch eine Haushaltsstruktur gestützt, die schnellere Mahlzeitenlösungen begünstigt, mit 39,7 Millionen Einpersonenhaushalten in den Vereinigten Staaten im Jahr 2025 und 49,1 % der Ehepaarhaushalte, in denen beide Ehepartner im Jahr 2025 erwerbstätig waren [1]Quelle: US-Volkszählungsbehörde, „Weniger als die Hälfte der US-Haushalte sind Ehepaarhaushalte”, US-Volkszählungsbehörde, census.gov. Der US-Markt für Fertiggerichte bleibt mäßig fragmentiert, sodass große Hersteller weiterhin von Skaleneffekten profitieren, während fokussierte Marken in gekühlten, biologischen und Clean-Label-Formaten in wachstumsstarken Nachfragesegmenten Marktanteile gewinnen. Der regulatorische Druck prägt ebenfalls die Produktentscheidungen, insbesondere da die Phase-II-Leitlinien der FDA zur Natriumreduzierung und der vorgeschlagene Rahmen für die Nährwertkennzeichnung auf der Vorderseite der Verpackung die Kosten für konventionelle verpackte Mahlzeitenportfolios erhöhen [2]Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel, „FDA gibt Meilenstein bei den Bemühungen zur Natriumreduzierung bekannt und gibt Entwurfsleitlinien mit niedrigeren Zielwerten für bestimmte Lebensmittel heraus”, FDA, fda.gov.

Wichtigste Erkenntnisse des Berichts

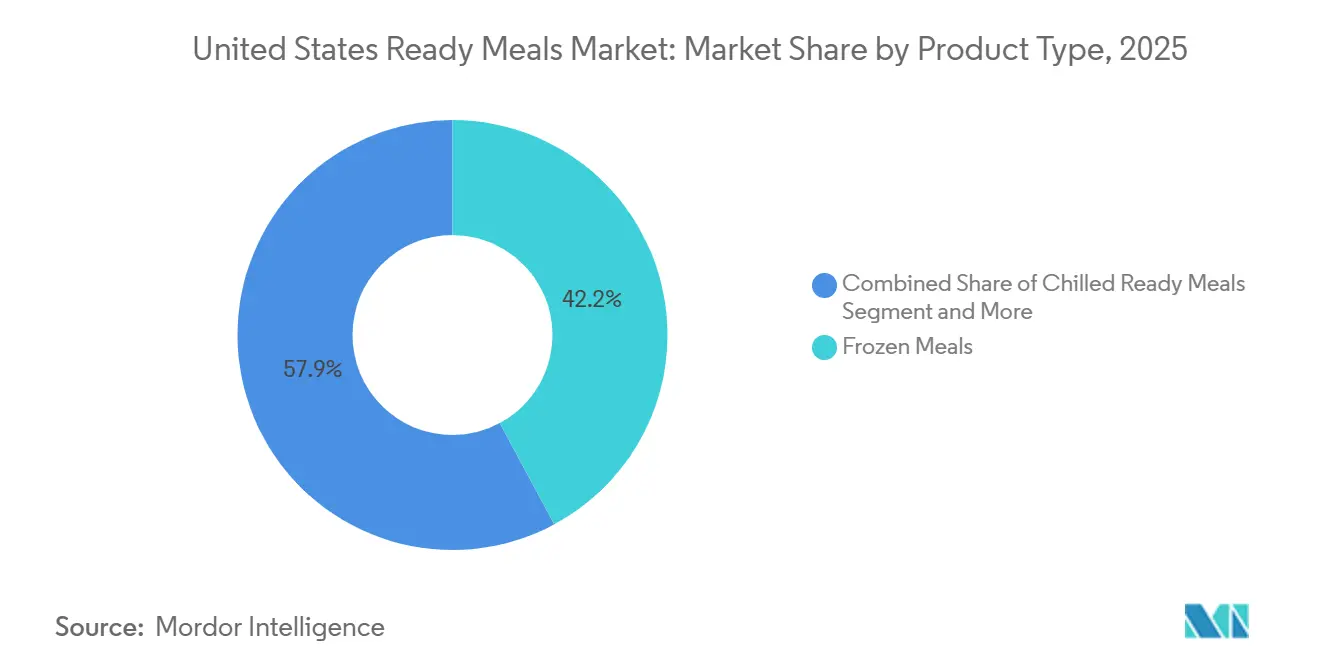

- Nach Produkttyp führten Tiefkühl-Fertiggerichte im Jahr 2025 mit einem Anteil von 42,15 %, während gekühlte Fertiggerichte bis 2031 voraussichtlich mit einer CAGR von 8,20 % wachsen werden.

- Nach Zutatentyp hielten nicht-vegetarische Gerichte im Jahr 2025 einen Anteil von 51,94 %, während vegetarische Gerichte mit einer prognostizierten CAGR von 5,12 % bis 2031 das höchste Wachstum verzeichneten.

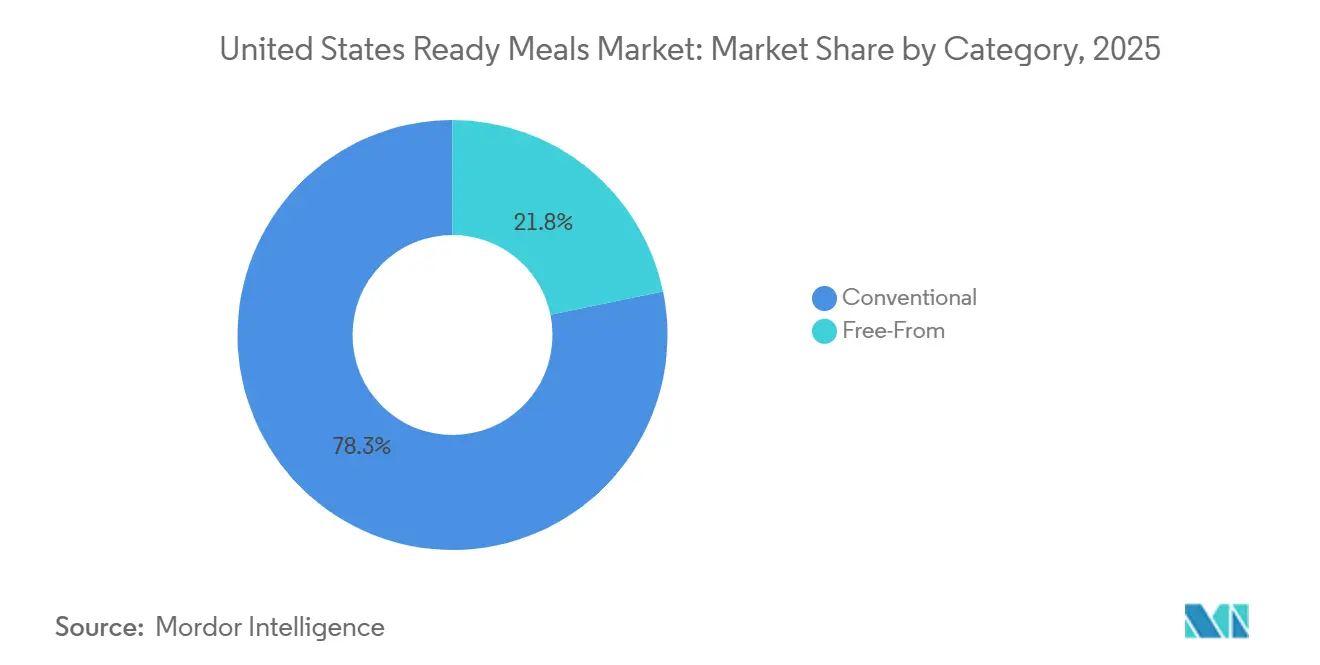

- Nach Kategorie entfielen im Jahr 2025 78,25 % des Marktanteils auf konventionelle Fertiggerichte, während Frei-von-Fertiggerichte mit einer CAGR von 6,82 % bis 2031 wachsen.

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 47,12 %, während der Online-Handel voraussichtlich am schnellsten mit einer CAGR von 4,20 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Fertiggerichte in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach bequemlichkeitsorientiertem Konsum | +2.5% | National, am stärksten in städtischen Ballungsräumen wie New York, Los Angeles und Chicago | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Doppelverdiener- und Einpersonenhaushalten | +1.8% | National, mit verstärktem Effekt in den Ballungsräumen des Nordostens und Westens | Mittelfristig (2-4 Jahre) |

| Wachstum der Kühlkette im Einzelhandel und der modernen Lebensmittelinfrastruktur | +1.2% | National, mit führender Lieferkettenexpansion im Sonnengürtel und Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Produktinnovation und Premiumisierung | +1.5% | National, konzentriert auf einkommensstärkere Vorstädte und städtische Märkte | Mittelfristig (2-4 Jahre) |

| Selbsterhitzende Mahlzeitenverpackungen gewinnen Einzelhandelslistungen | +0.4% | National, mit früher Einführung im Outdoor-, Convenience- und Notfallvorsorge-Einzelhandel | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für pflanzliche und nachhaltige Fertiggerichte | +0.6% | Westküste, Nordosten und städtische Hochschulnähe-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach bequemlichkeitsorientiertem Konsum

Die bequemlichkeitsorientierte Nachfrage im US-Markt für Fertiggerichte weitet sich über traditionell einkommensstärkere Verbrauchersegmente hinaus aus, da Zeitdruck zunehmend eine breite Palette von Haushalten, Beschäftigungsmustern und Mahlzeitengelegenheiten betrifft. Die Kategorie profitiert auch von der Größe und der etablierten Präsenz des Tiefkühlkostgangs, der Fertiggerichten eine starke Sichtbarkeit, Reichweite im Vertrieb und einen konstanten Käuferverkehr innerhalb der Hauptkanäle des Lebensmitteleinzelhandels bietet. Parallel dazu verbreitert das Wachstum bei Einpersonenhaushalten die Nachfrage nach portionskontrollierten und Einzelportions-Mahlzeitenlösungen, die den Zubereitungsaufwand und die Lebensmittelverschwendung reduzieren. Infolgedessen werden Fertiggerichte immer stärker in das alltägliche Mahlzeitenplanungsverhalten integriert, was eine höhere Kauffrequenz unterstützt und ihre Position als praktisches, wertorientiertes Bequemlichkeitsangebot stärkt, anstatt eine gelegentliche Rückfalloption zu sein. Darüber hinaus verändern zunehmende Urbanisierung und fragmentiertere Tagesabläufe die Essgewohnheiten, wobei Verbraucher schnellere, reibungsärmere Mahlzeitenlösungen suchen, die zu unregelmäßigen Arbeitszeiten, Pendelmustern und begrenzter Kochzeit passen. Dies beschleunigt die Abhängigkeit von Fertiggerichten als praktische Alternative zum traditionellen Kochen zu Hause weiter. Insgesamt treiben diese Faktoren eine stärkere Durchdringung von Fertiggerichten in die routinemäßige Mahlzeitenplanung voran und erheben sie von einer gelegentlichen Bequemlichkeitsoption zu einem dauerhaft integrierten, wertorientierten Bestandteil des wöchentlichen Lebensmittelkonsums.

Wachstum der Kühlkette im Einzelhandel und der modernen Lebensmittelinfrastruktur

Die Kühlketteninfrastruktur erweitert weiterhin die Betriebskapazität und Skalierbarkeit des US-Marktes für Fertiggerichte, insbesondere bei Tiefkühlformaten und temperatursensiblen gekühlten Produkten, die eine strenge Handhabungs- und Lagerkonformität erfordern. Das US-Landwirtschaftsministerium (USDA) verzeichnete eine Bruttokapazität von Kühllagern von 3,99 Milliarden Kubikfuß zum 1. Oktober 2025, wobei der nutzbare Gefrierraum 79 % der gesamten nutzbaren Kühlkapazität in 931 Lagerhäusern ausmachte [3]Quelle: USDA Nationaler Agrarstatistikdienst, „Kapazität der Kühllager 2025 Zusammenfassung”, USDA ESMIS, esmis.nal.usda.gov. Dieses etablierte Kühlketten-Fundament gewährleistet eine breite Produktverfügbarkeit sowohl in dicht besiedelten Ballungsräumen als auch in Sekundärmärkten, stärkt die Kategoriendurchdringung und ermöglicht eine konsistente Sortimentstiefe im Einzelhandel. Es reduziert effektiv logistische Reibungsverluste und unterstützt eine stabile Ladenausführung für Fertiggerichte in verschiedenen geografischen Regionen. Ebenso verbessert die Hinzufügung neuer Verteilungsknoten und Import-Export-Hubs innerhalb wichtiger Logistikkorridore die nationale Durchflusskapazität für Kühlwaren und verbessert die Konnektivität zwischen Versorgungsquellen, Verarbeitungsanlagen und Einzelhandels-Nachfragezentren.

Produktinnovation und Premiumisierung

Innovationen im US-Markt für Fertiggerichte verlagern die Kategorie zunehmend von einem primär wertorientierten Angebot hin zu einer differenzierten Positionierung, die auf Proteindichte, Zutatenqualität und einer stärkeren Ausrichtung auf spezifische Konsumgelegenheiten basiert. Dies spiegelt einen breiteren Premiumisierungstrend wider, bei dem Bequemlichkeit allein nicht mehr ausreicht, um das Kategorienwachstum voranzutreiben. Führende Mahlzeitenkit- und Fertigkostanbieter beschleunigen ihre Produktinvestitionszyklen, erweitern Rezeptportfolios, verbessern die Standards bei der Beschaffung von Zutaten und entwickeln zielgerichtete Mahlzeitenlösungen, die auf sich entwickelnde Verbraucherbedürfnisse zugeschnitten sind, einschließlich ernährungsorientierter Anwendungsfälle wie proteinreiche Diäten und medizinisch beeinflusste Ernährungsmuster. Dies stärkt die Relevanz von Fertiggerichten als personalisiertere und funktionalere Lebensmittelkategorie. Große Lebensmittelhersteller erweitern ihr bequemlichkeitsorientiertes Proteinangebot durch tragbare, proteinreiche Formate und expandieren in angrenzende Fertigkost-Unterkategorien innerhalb von Tiefkühl- und Deli-Formaten. Diese Innovationen verbessern die kategorieübergreifende Durchdringung und erhöhen die Relevanz bei mehreren Mahlzeitengelegenheiten, vom Snacken bis zum vollständigen Mahlzeitenersatz. Anbieter von Premium-Tiefkühlgerichten skalieren auch die Verteilung von zertifizierten Bio- und höherwertigen Produktlinien über großformatige Einzelhandelskanäle und stärken die Rolle von Qualitätszertifizierungen und Zutaten-Transparenz als wichtige Nachfragetreiber.

Selbsterhitzende Mahlzeitenverpackungen gewinnen Einzelhandelslistungen

Selbsterhitzende Verpackungen bleiben eine Nischen-, aber strategisch relevante Innovation im US-Markt für Fertiggerichte und erweitern die Anwendbarkeit der Kategorie auf Nutzungsgelegenheiten, die durch konventionelle Tiefkühl- oder Kühlformate nicht effektiv abgedeckt werden. Diese Systeme funktionieren als integrierte Mahlzeitenlösungen, die sich unabhängig von externen Geräten erhitzen, was sie besonders gut für Umgebungen mit eingeschränktem oder keinem Zugang zu einer Küche geeignet macht. Dieses Format erweitert die adressierbare Konsumlandschaft für Fertiggerichte sinnvoll in nicht-traditionelle Kanäle und Kontexte wie Reisen, feldbasierte Berufe, Notfallvorsorge-Anwendungsfälle, Convenience-Einzelhandel und Außenkonsum. Dabei entkoppelt es die Mahlzeitenaktivierung von der häuslichen Infrastruktur und ermöglicht den Konsum in mobilitätsgetriebenen und versorgungsbeschränkten Umgebungen. Die kommerzielle Tragfähigkeit des Formats wird durch Produkte wie APack Fertiggerichte veranschaulicht, die als Mahlzeitenlösungen für die Notfallvorsorge vermarktet werden. Jede Packung enthält mehrere Mahlzeitenvarianten und bietet eine größere Menüvielfalt in Situationen, in denen der Appetit und die Lebensmittelpräferenzen der Verbraucher durch Stress oder Störungen beeinträchtigt sein können. Die Mahlzeiten können innerhalb von Minuten durch einen integrierten Selbsterhitzungsmechanismus erhitzt und verzehrt werden, wodurch der Bedarf an externen Kochgeräten entfällt und der Bedienkomfort in Notfall- oder Feldeinsatzszenarien verbessert wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitswahrnehmungsbedenken im Zusammenhang mit hohem Natriumgehalt und Zusatzstoffen | -0.8% | National, verstärkt in gesundheitsbewussten Märkten an der Westküste und im Nordosten | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Rohstoff- und Verpackungseingabekosten | -1.2% | National, mit erhöhter Exposition für Verarbeiter im Mittleren Westen und Süden | Mittelfristig (2-4 Jahre) |

| Steigende Compliance-Kosten aufgrund von Verpackungsnachhaltigkeitsvorschriften | -0.5% | Kalifornien, Colorado, Oregon und Minnesota, mit zunehmender nationaler Anwendbarkeit | Langfristig (≥ 4 Jahre) |

| Verstärkter Wettbewerbspreisdruck, der die Margen komprimiert | -0.9% | National, am stärksten bei mittelpreisigen konventionellen Tiefkühl-Fertiggerichten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitswahrnehmungsbedenken im Zusammenhang mit hohem Natriumgehalt und Zusatzstoffen

Gesundheits- und Ernährungswahrnehmungen bleiben eine wichtige Wachstumsbeschränkung für den US-Markt für Fertiggerichte, da Bedenken hinsichtlich Natriumgehalt, Konservierungsstoffen und anderen Zusatzstoffen weiterhin die Kaufentscheidungen der Verbraucher beeinflussen. Die zunehmende regulatorische Kontrolle verstärkt diese Herausforderung und erhöht die Bedeutung der Produktreformulierung in der gesamten Kategorie. Im August 2024 gab die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) freiwillige Phase-II-Natriumreduktionsziele heraus, die 163 Lebensmittelkategorien abdecken, einschließlich kommerziell verpackter und zubereiteter Mahlzeiten, als Teil ihrer umfassenderen Strategie zur Reduzierung der durchschnittlichen täglichen Natriumaufnahme bei US-Verbrauchern auf 2.750 mg [4]Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel, „FDA gibt Meilenstein bei den Bemühungen zur Natriumreduzierung bekannt und gibt Entwurfsleitlinien mit niedrigeren Zielwerten für bestimmte Lebensmittel heraus”, FDA, fda.gov. Parallel dazu schlug die FDA eine Nährwertinformationsbox auf der Vorderseite der Verpackung vor, die vereinfachte Nährstoffangaben liefern würde, indem Natrium-, gesättigte Fett- und Zuckerzusatzgehalte auf den meisten verpackten Lebensmitteln als niedrig, mittel oder hoch eingestuft werden. Diese Entwicklungen haben erhebliche Auswirkungen auf Hersteller von Fertiggerichten, da Natrium eine kritische funktionale Rolle bei der Geschmacksverstärkung, dem Haltbarkeitsmanagement und der Produktstabilität spielt, insbesondere bei Tiefkühl- und haltbaren Formaten. Da die Kennzeichnung auf der Vorderseite der Verpackung und die Nährstofftransparenz immer wichtiger werden, können Produkte, die als ernährungsunausgewogen wahrgenommen werden, am Kaufort einer stärkeren Verbraucherprüfung ausgesetzt sein.

Volatilität bei Rohstoff- und Verpackungseingabekosten

Die Volatilität der Eingabekosten bleibt eine anhaltende Herausforderung für den US-Markt für Fertiggerichte, da Schwankungen bei Proteinen, Energie, Verpackungen und anderen wichtigen Produktionseingaben weiterhin Druck auf die gesamte Wertschöpfungskette ausüben. Obwohl sich die Inflationsbedingungen gegenüber den Höchstständen abgemildert haben, haben sich die Kostenstrukturen nicht vollständig normalisiert, was ein erhöhtes Betriebsumfeld für Hersteller aufrechterhalten hat. Laut Daten des US-amerikanischen Statistikamts für Arbeit (BLS) blieb der Erzeugerpreisindex für in der Lebensmittelherstellung verwendete Materialien im gesamten Jahr 2025 erhöht und schwankte zwischen 264 und 275, verglichen mit einem Bereich von 244 bis 262 im Jahr 2024. Das Fortbestehen höherer Eingabekostenniveaus zeigt an, dass die Kostennormalisierung bei wichtigen Lebensmittelherstellungsmaterialien unvollständig blieb und den Druck auf Beschaffungs- und Produktionsökonomie in der gesamten Wertschöpfungskette für Fertiggerichte aufrechterhielt. Die Auswirkungen sind besonders ausgeprägt in der Kategorie der Fertiggerichte, wo die Preisflexibilität oft durch Einzelhandels-Aktionsprogramme, Eigenmarken-Wettbewerb und häufiges rabattgetriebenes Kaufverhalten eingeschränkt ist. Infolgedessen haben Hersteller möglicherweise nur begrenzte Möglichkeiten, steigende Kosten vollständig weiterzugeben, ohne die Volumenleistung oder den Marktanteil zu beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gekühlte Formate bedrohen die langfristige Vorherrschaft von Tiefkühlprodukten

Tiefkühl-Fertiggerichte hielten im Jahr 2025 42,15 % des Marktanteils für Fertiggerichte in den USA und das Segment blieb der breiteste Vertriebsanker für die Kategorie. Die Marktführerschaft des Segments wird durch die umfangreiche Kühlketteninfrastruktur in den Vereinigten Staaten untermauert, wobei der Gefrierraum den Großteil der nationalen Kühlkapazität in Lagerhäusern ausmacht. Dieser Logistikvorteil unterstützt eine breite geografische Verteilung, hohe Produktverfügbarkeit und ein effizientes Bestandsmanagement in nationalen Supermarktketten, Club-Stores, Masseneinzelhändlern und Sekundärmärkten. Über den alltäglichen Mahlzeitenkonsum hinaus profitieren Tiefkühl- und haltbare Fertiggerichte von diversifizierten Nachfragetreibern, darunter Vorratshaltung, Notfallvorsorge, Reisen und Konsum unterwegs. Das Aufkommen von Selbsterhitzungstechnologien für Mahlzeiten erweitert die adressierbaren Anwendungsfälle der Kategorie weiter, indem der Konsum unabhängig von konventioneller Kücheninfrastruktur ermöglicht wird.

Im Gegensatz dazu stellen gekühlte Fertiggerichte das am schnellsten wachsende Segment des US-Marktes für Fertiggerichte dar und sollen bis 2031 mit einer CAGR von 8,20 % wachsen. Das Wachstum wird durch sich entwickelnde Verbraucherpräferenzen für Produkte angetrieben, die Bequemlichkeit mit verbesserter Qualitätswahrnehmung, Premium-Zutaten und personalisierten Ernährungsangeboten verbinden. Das Format wird zunehmend an der Schnittstelle von Gesundheit, Frische und Bequemlichkeit positioniert, was es Marken ermöglicht, sich über traditionelle wertorientierte Angebote hinaus zu differenzieren. Produktinnovationen im gekühlten Segment beschleunigen diesen Übergang, wobei Hersteller die Menüvielfalt erweitern, die Zutatenqualität verbessern und zielgerichtete Mahlzeitenlösungen entwickeln, die auf spezifische Ernährungs- und Wellnessbedürfnisse zugeschnitten sind.

Nach Zutatentyp: Protein verankert die Führung nicht-vegetarischer Produkte, während vegetarische Formate diversifizieren

Nicht-vegetarische Fertiggerichte machten im Jahr 2025 51,94 % des US-Marktes für Fertiggerichte aus und spiegeln die anhaltende Bedeutung proteinzentrierter Konsummuster in der Kategorie wider. Das Segment profitiert von einer starken Verbrauchernachfrage nach bequemen, proteinreichen Mahlzeitenlösungen und bleibt ein wichtiger Schwerpunktbereich für Produktinnovationen bei führenden Lebensmittelherstellern. Große Proteinmarken haben ihre Präsenz im Bereich der Fertiggerichte durch die Einführung tragbarer, proteinorientierter Angebote und bequemer Mahlzeitenformate ausgebaut, die auf sich entwickelnde Verbraucherpräferenzen ausgerichtet sind. So hat Tyson Foods seine Position im US-Markt für Fertiggerichte durch die Einführung proteinorientierter Convenience-Produkte gestärkt, darunter Tyson Chicken Cups und Hillshire Farm Tiefkühl-Sandwich-Angebote.

Umgekehrt sollen vegetarische Fertiggerichte bis 2031 mit einer CAGR von 5,12 % wachsen, was sie zu einem der am schnellsten wachsenden zutatenbasierten Segmente im US-Markt für Fertiggerichte macht. Das Wachstum wird durch das steigende Verbraucherinteresse an pflanzlichen Ernährungsgewohnheiten, Clean-Label-Produkten und einer breiteren Ernährungsdiversifizierung unterstützt, anstatt ausschließlich durch den Trend zu pflanzlichen Fleischalternativen. Das Segment profitiert auch von der zunehmenden Einzelhandelsakzeptanz von biologischen und zertifizierten vegetarischen Mahlzeitenangeboten, insbesondere in großformatigen und Club-Einzelhandelskanälen, in denen etablierte Marken die Verteilung erfolgreich ausgebaut haben. Produktinnovationen erweitern die Kategorie über traditionelle vegetarische Mahlzeiten hinaus in Formate wie Getreideschalen, Burritos, global inspirierte Küchen und allergenfreie Angebote, was es Herstellern ermöglicht, ein breiteres Spektrum an Verbraucherpräferenzen und Essgelegenheiten anzusprechen.

Nach Kategorie: Frei-von-Wachstum gestaltet die Wettbewerbsagenda jenseits des Volumenanteils neu

Konventionelle Fertiggerichte machten im Jahr 2025 78,25 % des US-Marktes für Fertiggerichte aus und behaupteten ihre Position als dominantes Kategoriesegment aufgrund ihrer Erschwinglichkeit, weiten Verfügbarkeit und starken Verbraucherbekanntheit. Das Segment profitiert weiterhin von einer umfangreichen Einzelhandelsdurchdringung, etablierten Merchandising-Praktiken und einer langjährigen Integration in das Mainstream-Lebensmitteleinkaufsverhalten. Seine Skalenvorteile werden durch anhaltende Investitionen führender Hersteller in großmaßstäbliche Produktionskapazitäten weiter gestärkt, was das Vertrauen in die anhaltende Nachfrage nach konventionellen Fertiggerichten und die Bedeutung der betrieblichen Effizienz für die Wettbewerbsfähigkeit der Kategorie widerspiegelt.

Trotz der Dominanz konventioneller Produkte entwickeln sich Frei-von-Fertiggerichte zu einem der dynamischsten Segmente innerhalb des Marktes und sollen bis 2031 mit einer CAGR von 6,82 % wachsen. Das Wachstum wird durch den zunehmenden Verbraucherfokus auf Zutaten-Transparenz, Allergenverwaltung, Clean-Label-Formulierungen und insgesamt gesundheitsbewusstes Kaufverhalten angetrieben. Da Verbraucher bei Lebensmittelzutaten selektiver werden, gewinnen Produkte, die auf das Fehlen bestimmter Allergene, künstlicher Zusatzstoffe oder anderer als unerwünscht wahrgenommener Zutaten ausgerichtet sind, eine breitere Marktakzeptanz.

Nach Vertriebskanal: Supermärkte verankern das Volumen, während digitale Kanäle die Entdeckung neu definieren

Der Online-Handel soll der am schnellsten wachsende Vertriebskanal im US-Markt für Fertiggerichte sein und bis 2031 mit einer CAGR von 4,20 % wachsen. Seine strategische Bedeutung geht über das Umsatzwachstum hinaus, da digitale Plattformen zunehmend die Produktentdeckung, das Verbraucherengagement und das Wiederholungskaufverhalten prägen. Das Online-Umfeld ermöglicht es Verbrauchern, Nährwertattribute, Zutatenangaben, Ernährungseignung, Portionsgrößen und Wertangebote effizienter zu bewerten als in traditionellen Einzelhandelsumgebungen. Der Kanal ist besonders vorteilhaft für Premium-, gekühlte, gesundheitsorientierte und spezialisierte Fertiggerichte, die möglicherweise nur begrenzten physischen Regalplatz in konventionellen Einzelhandelsformaten haben. Durch die Reduzierung von Regalplatzbeschränkungen und die Verbesserung der Produktsichtbarkeit bieten E-Commerce-Plattformen aufstrebenden und Nischenmarken einen skalierbaren Weg zum Markt.

Supermärkte und Hypermärkte blieben der dominante Vertriebskanal und machten im Jahr 2025 47,12 % des US-Marktes für Fertiggerichte aus. Ihre Führungsposition wird durch eine umfangreiche geografische Abdeckung, etablierte Einkaufsgewohnheiten der Verbraucher und die Fähigkeit unterstützt, ein breites Produktsortiment in den Kategorien Tiefkühl-, Kühl-, haltbare und Premium-Mahlzeiten anzubieten. Diese Einzelhandelsformate dienen weiterhin als primärer Volumentreiber für die Branche und sind entscheidend für die Markensichtbarkeit und die Marktgröße.

Facheinzelhändler spielen ebenfalls eine bedeutende Rolle bei der Kategorieentwicklung, insbesondere für biologische, ethnische, Frei-von- und Premium-Fertiggerichte, bei denen Verbraucher aktiv nach differenzierten Zutaten, Ernährungsattributen und authentischen Küchenerlebnissen suchen. Unterdessen gewinnen Club-Stores und Convenience-Kanäle an Relevanz, da Hersteller in Großpackungs-, tragbare und gelegenheitsspezifische Mahlzeitenlösungen expandieren. Die erfolgreiche Expansion von Premium- und Bio-Fertiggerichtemarken in Club-Einzelhandelsformate zeigt die wachsende Bedeutung alternativer Einzelhandelskanäle bei der Erweiterung der Kategorienreichweite.

Geografische Analyse

Der US-Markt für Fertiggerichte weist eine landesweite Durchdringung auf; jedoch variieren Nachfragedynamiken, Produktpräferenzen und Wachstumschancen erheblich zwischen den Regionen. Regionale Unterschiede in Demografie, Einkommensniveaus, Urbanisierungsmustern, Einzelhandelsinfrastruktur und Verbraucherlebensstilen prägen weiterhin die Kategorieentwicklung und Produktpositionierungsstrategien. Der Nordosten stellt einen der attraktivsten Märkte für Premium- und gekühlte Fertiggerichte dar, unterstützt durch hohe Bevölkerungsdichte, städtische Lebensumgebungen und die Bereitschaft der Verbraucher, für bequemlichkeitsorientierte Mahlzeitenlösungen zu zahlen. Diese Merkmale schaffen günstige Bedingungen für die Premiumisierung und ermöglichen es Herstellern, höherwertige Angebote zu erweitern, die sich auf Frische, Ernährung und spezialisierte Ernährungsbedürfnisse konzentrieren. Im Gegensatz dazu bleibt der Mittlere Westen ein Kernvolumenmarkt für konventionelle Tiefkühl-Fertiggerichte. Die Region profitiert von einer umfangreichen Supermarktdurchdringung, einer starken Haushaltsadoption von Tiefkühlkost und wertorientiertem Kaufverhalten, was sie zu einem wichtigen Beitragenden zur Kategoriengröße macht. Etablierte Kühlketteninfrastruktur und gut entwickelte Tiefkühl-Merchandising-Programme stärken weiter die Bedeutung der Region als stabile Nachfragebasis für Mainstream-Fertiggerichte.

Der Sonnengürtel entwickelt sich zu einer wichtigen Wachstumsregion, angetrieben durch Bevölkerungsexpansion, Haushaltsdiversifizierung und steigende Nachfrage nach vielfältigen Mahlzeitenoptionen. Anhaltende Investitionen in die Kühlketteninfrastruktur verbessern die Produktverfügbarkeit und unterstützen die Expansion von Tiefkühl- und gekühlten Fertiggerichten in diesen schnell wachsenden Märkten. Die Westküste bleibt ein führender Markt für Premium-, Bio- und Frei-von-Fertiggerichte. Das starke Verbraucherinteresse an Clean-Label-, zertifizierten Bio- und gesundheitsorientierten Produkten macht die Region zu einem wichtigen Einführungsmarkt für innovative Mahlzeitenkonzepte, die nach erfolgreicher Einführung oft national skaliert werden.

Wettbewerbslandschaft

Der US-Markt für Fertiggerichte bleibt mäßig fragmentiert und schafft ein Wettbewerbsumfeld, in dem Größe operative Vorteile bietet, aber keine Marktführerschaft garantiert. Große Hersteller wie Nestlé, Conagra Brands und Kraft Heinz profitieren von umfangreichen Fertigungskapazitäten, etablierten Einzelhandelsbeziehungen und landesweiten Vertriebsnetzen. Spezialisierte Akteure gewinnen jedoch weiterhin durch differenzierte Positionierung in Premium-, Bio-, Kühl- und Clean-Label-Segmenten an Boden.

Unternehmen wie Amy's Kitchen und HelloFresh haben ihre Marktpräsenz durch den Fokus auf gesundheitsorientierte, Premium- und bequemlichkeitsorientierte Angebote gestärkt, während aufstrebende Clean-Label-Marken die steigende Verbrauchernachfrage nach ernährungsspezifischen und zutaten-transparenten Produkten nutzen. Diese Dynamik ermöglicht es Nischenakteuren, trotz der Skalenvorteile etablierter Marktführer effektiv zu konkurrieren.

Wichtige Wachstumschancen konzentrieren sich weiterhin auf erschwingliche Premium-Kühlgerichte, Clean-Label-haltbare Produkte und personalisierte ernährungsorientierte Mahlzeitenlösungen. Gleichzeitig werden Lieferkettenkapazitäten zu einer immer wichtigeren Quelle der Wettbewerbsdifferenzierung. Investitionen in Automatisierung, fortschrittliche Kühlketteninfrastruktur und Lagertechnologien verbessern den Durchsatz, das Bestandsmanagement und die Servicezuverlässigkeit für temperatursensible Produkte. Infolgedessen wird der Wettbewerbserfolg im US-Markt für Fertiggerichte zunehmend durch Produktdifferenzierung, Innovationsfähigkeiten und Ausführungsexzellenz bestimmt, anstatt allein durch Marktkonzentration, was sowohl großen Herstellern als auch fokussierten Kategoriespezialisten ermöglicht, Wachstumschancen zu nutzen.

Marktführer in der Branche für Fertiggerichte in den Vereinigten Staaten

Nestlé S.A.

Conagra Brands Inc.

The Kraft Heinz Company

Tyson Foods Inc.

Hormel Foods Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Conagra Brands führte Chef Boyardee Pfannengerichte ein und erweiterte damit die ikonische Marke in ein neues Fertiggerichteformat, das für bequemlichkeitsorientierte Haushalte konzipiert ist. Die Einführung markiert Conagraas Strategie, etabliertes Markenkapital in neue Segmente der Kategorie zubereiteter Mahlzeiten zu nutzen, wobei weitere Innovationen unter der Marke Chef Boyardee im gesamten Jahr 2026 erwartet werden.

- April 2026: Smithfield führte Meal Ready Cuts ein, eine erstmalige Produktlinie aus vorgeschnittenem, vormariniertem frischem Schweinefleisch, das Mahlzeiten in unter 20 Minuten liefert und landesweit bei Walmart, Kroger, Albertsons und Meijer erhältlich ist. Jede Variante bietet bis zu 19 Gramm Protein pro Portion und zielt auf die Nachfrage nach Bequemlichkeit und Protein mit einem frischen statt tiefgekühlten Fertiggerichteformat ab.

- April 2025: Lineage Inc. gab Pläne bekannt, sein US-Kühllager-Netzwerk durch zwei vollautomatisierte Kühllager der nächsten Generation mit Tyson Foods als Ankermieter zu erweitern, unter Einbeziehung der proprietären Lagerausführungstechnologie LinOS.

- Juni 2025: Hormel Foods führte zwei neue HORMEL MARY KITCHEN Hash-Pfannengerichte-Varianten ein, darunter ein Chorizo-Pfannengericht mit 14 Gramm Protein pro Portion, und erweiterte damit das Sortiment der Nr. 1 US-Hash-Marke in Mehrgelegenheits-Convenience-Mahlzeitenformate.

Umfang des Berichts über den Markt für Fertiggerichte in den Vereinigten Staaten

Fertiggerichte sind vorbereitete Lebensmittelprodukte, die aus mehreren Zutaten bestehen, die zusammen eine vollständige Mahlzeit bilden, und die vor dem Verzehr nur minimale Zubereitung erfordern, typischerweise durch Mikrowellenerhitzung, Ofenkochen oder andere bequeme Aufwärmmethoden.

Der US-Markt für Fertiggerichte ist nach Produkttyp, Zutatentyp, Kategorie und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in Tiefkühl-Fertiggerichte, gekühlte Fertiggerichte, haltbare Fertiggerichte und selbsterhitzende Fertiggerichte segmentiert. Basierend auf dem Zutatentyp umfasst der Markt vegetarische und nicht-vegetarische Fertiggerichte. Nach Kategorie ist der Markt in konventionelle Fertiggerichte und Frei-von-Fertiggerichte unterteilt. Nach Vertriebskanal ist der Markt in Supermärkte und Hypermärkte, Convenience-Stores, Fachgeschäfte, Online-Händler und andere Vertriebskanäle segmentiert. Die Marktgröße und Prognosen wurden in Wertangaben (USD) und Volumen (Tonnen) für alle oben genannten Segmente bereitgestellt.

| Tiefkühl-Fertiggerichte |

| Gekühlte Fertiggerichte |

| Haltbare Fertiggerichte |

| Gefriergetrocknete Fertiggerichte |

| Vegetarisch |

| Nicht-Vegetarisch |

| Konventionell |

| Frei-von |

| Supermärkte und Hypermärkte |

| Fachgeschäfte |

| Online-Händler |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Tiefkühl-Fertiggerichte |

| Gekühlte Fertiggerichte | |

| Haltbare Fertiggerichte | |

| Gefriergetrocknete Fertiggerichte | |

| Nach Zutatentyp | Vegetarisch |

| Nicht-Vegetarisch | |

| Nach Kategorie | Konventionell |

| Frei-von | |

| Nach Vertriebskanal | Supermärkte und Hypermärkte |

| Fachgeschäfte | |

| Online-Händler | |

| Sonstige Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der US-Markt für Fertiggerichte bis 2031 voraussichtlich erreichen?

Der US-Markt für Fertiggerichte soll bis 2031 einen Wert von 42,21 Milliarden USD erreichen, gegenüber 28,66 Milliarden USD im Jahr 2026.

Welcher Produkttyp führt derzeit die Verkäufe bei Fertiggerichten in den USA an?

Tiefkühl-Fertiggerichte führten die Kategorie im Jahr 2025 mit einem Anteil von 42,15 % an, aufgrund starker Kühlkettenunterstützung, langer Haltbarkeit und breiter Einzelhandelsverteilung.

Welches Produktformat wächst in den Vereinigten Staaten am schnellsten?

Gekühlte Fertiggerichte sollen am schnellsten wachsen, mit einer CAGR von 8,20 % bis 2031, unterstützt durch Premium-Positionierung und eine stärkere Frischewahrnehmung.

Warum werden Fertiggerichte in US-Haushalten immer häufiger?

Das Wachstum wird durch Zeitdruck, eine steigende Anzahl von Einpersonenhaushalten und eine hohe Beteiligung von Doppelverdienerfamilien unterstützt, die alle die Nachfrage nach schnelleren Mahlzeitenlösungen erhöhen.

Seite zuletzt aktualisiert am: