Größe und Marktanteil des europäischen Marktes für Fertiggerichte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 29.89 Milliarden US-Dollar |

| Marktgröße (2026) | 31.56 Milliarden US-Dollar |

| Marktgröße (2031) | 41.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Fertiggerichte durch Mordor Intelligence

Es wird erwartet, dass der europäische Markt für Fertiggerichte von 29,89 Milliarden USD im Jahr 2025 auf 31,56 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einem CAGR von 5,6 % über den Zeitraum 2026–2031 einen Wert von 41,44 Milliarden USD erreichen wird. Die Expansion des Marktes spiegelt grundlegende Veränderungen im Konsumverhalten europäischer Verbraucher wider, wobei vielbeschäftigte Berufstätige und Familien zunehmend praktische Mahlzeitenlösungen suchen. Die Umsetzung der europäischen Verordnung 2025/40 über recyclefähige Verpackungen verändert die Betriebskosten der Hersteller, während die Mäßigung der Lebensmittelinflation auf 2,4–4,9 % den Unternehmen ermöglicht, stabilere Preisstrategien aufrechtzuerhalten. Der Markt profitiert von mehreren demografischen Verschiebungen, darunter der anhaltende Trend zur Urbanisierung, die fortschreitende Verringerung der durchschnittlichen Haushaltsgröße und die anhaltende Zunahme der Erwerbsbeteiligung von Frauen – Faktoren, die gemeinsam die Nachfrage nach qualitativ hochwertigen, portionierten Mahlzeiten stärken. Das Wettbewerbsumfeld entwickelt sich weiter, da etablierte Lebensmittelhersteller ihre umfangreichen Lieferkettennetzwerke und Vertriebskapazitäten nutzen, während innovative Start-ups aufkommende Verbraucherpräferenzen für pflanzenbasierte Optionen, personalisierte Ernährung und nachhaltige Produkte ansprechen. Das Wachstum digitaler Plattformen, insbesondere von Quick-Commerce-Anwendungen, hat neue Vertriebskanäle geschaffen, die besonders bei Millennials und der Generation Z ankommen, die Bequemlichkeit und sofortige Lieferoptionen priorisieren.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten Tiefkühl-Fertiggerichte mit einem Marktanteil von 39,78 % am europäischen Markt für Fertiggerichte im Jahr 2025; für gefriergetrocknete Fertiggerichte wird bis 2031 ein CAGR von 5,78 % prognostiziert.

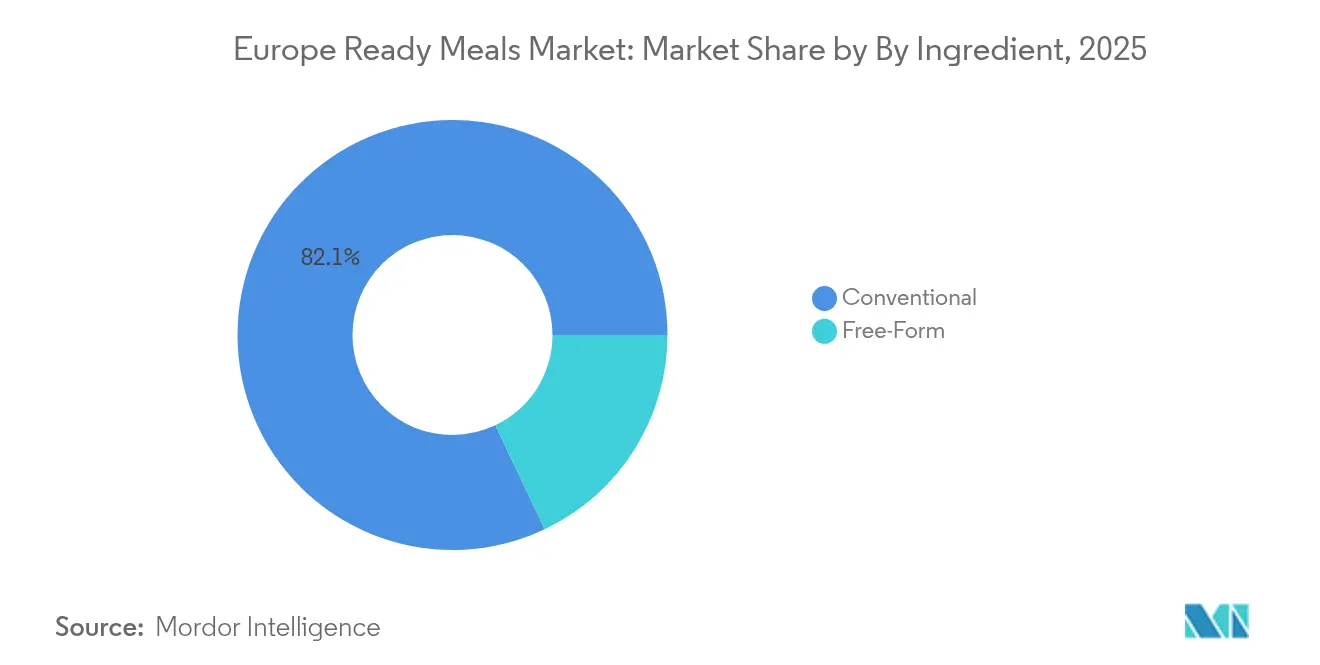

- Nach Zutat entfielen auf konventionelle Formulierungen 82,05 % des europäischen Marktes für Fertiggerichte im Jahr 2025; für Produkte in freier Form wird ein CAGR von 6,05 % zwischen 2026 und 2031 erwartet.

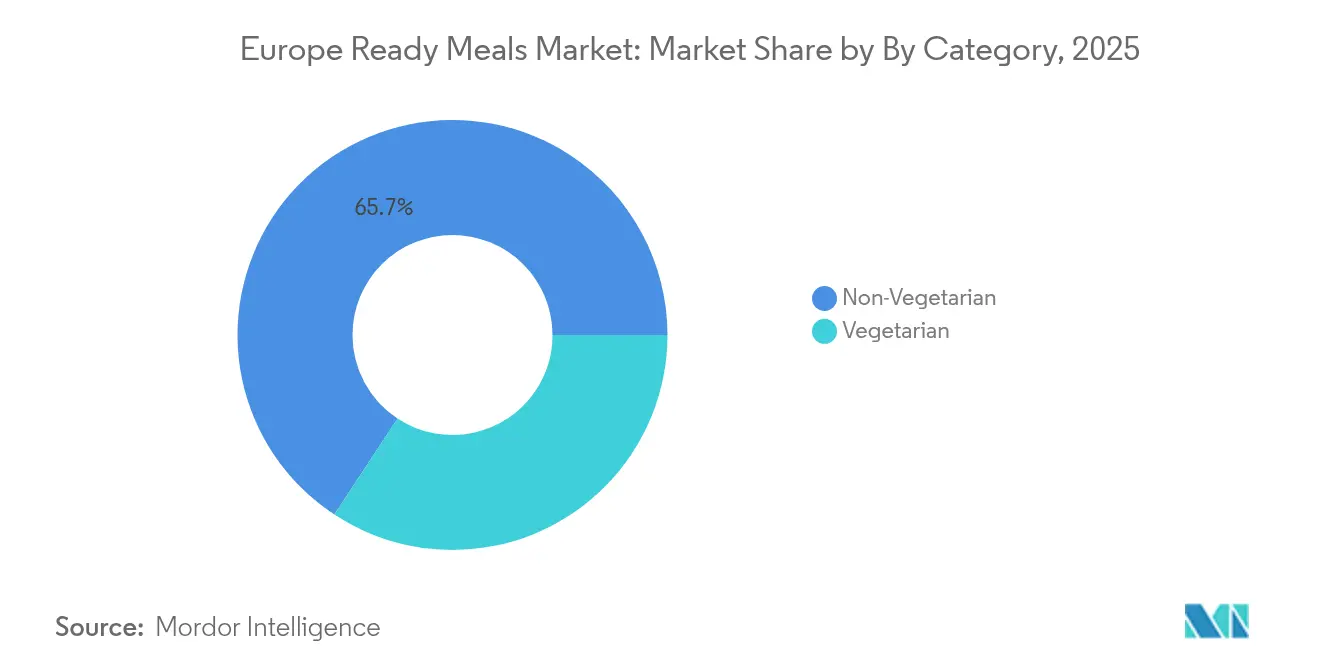

- Nach Kategorie entfielen auf nicht-vegetarische SKUs 65,74 % der Umsätze im Jahr 2025, während für vegetarische Produkte ein CAGR von 6,45 % bis 2031 vorgesehen ist.

- Nach Vertriebskanal kontrollierten Supermärkte/Hypermärkte 53,10 % der Umsätze im Jahr 2025, wobei für Online-Einzelhandelsgeschäfte bis 2031 ein CAGR von 9,28 % erwartet wird.

- Nach Geografie hielt das Vereinigte Königreich 19,72 % des Wertes im Jahr 2025, während Italien mit einem CAGR von 6,95 % im Zeitraum 2026–2031 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Fertiggerichte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Zunehmender Trend zum Unterwegskonsum mit Nachfrage nach Bequemlichkeit und Portabilität | +1.2% | Global, mit stärkerem Einfluss im Vereinigten Königreich, Deutschland, Niederlande | Mittelfristig (2–4 Jahre) |

| Innovationen bei Produktformaten, Geschmacksrichtungen und Nährwertprofilen | +0.9% | Europaweit, besonders in Italien, Frankreich, Spanien | Langfristig (≥ 4 Jahre) |

| Erweiterung personalisierter Mahlzeitenoptionen | +0.7% | Nordeuropa, städtische Zentren in ganz Europa | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Verpackungstechnologie zur Verbesserung der Haltbarkeit und Nachhaltigkeit | +0.8% | Europaweit aufgrund der Einhaltung der Verordnung 2025/40 | Mittelfristig (2–4 Jahre) |

| Wachsende Verbraucherakzeptanz von frei-von- und funktionellen Lebensmittelaussagen | +0.6% | Deutschland, Niederlande, Schweden, Belgien | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Online-Lebensmitteleinkäufen und E-Commerce-Plattformen | +1.1% | Europaweit, beschleunigt in Italien, Spanien, Polen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Trend zum Unterwegskonsum mit Nachfrage nach Bequemlichkeit und Portabilität

Veränderungen in den Mobilitätsmustern europäischer Verbraucher gestalten grundlegend um, wie Einzelpersonen ihre tägliche Mahlzeiteneinnahme strukturieren, und schaffen einen robusten und wachsenden Markt für portable Fertigmahlzeitenlösungen. Laut der umfassenden Forschung des Agrar- und Gartenbau-Entwicklungsboards repräsentieren Fertiggerichte nun 41 % der Convenience-Produkte aus rotem Fleisch und demonstrieren eine widerstandsfähige Marktleistung trotz Volumenrückgängen in traditionellen Lebensmittelkategorien [1]Quelle: Agrar- und Gartenbau-Entwicklungsboard, „Verbraucher verlangen nach Bequemlichkeit”, ahdb.org.uk. Diese Transformation spiegelt eine bedeutende Entwicklung im Verbraucherverhalten wider, bei der konventionelle feste Essenszeiten zu flexiblen Essgewohnheiten übergehen, die modernen beruflichen Zeitplänen und täglichen Pendelanforderungen Rechnung tragen. Die anhaltende Urbanisierung und zunehmende Bevölkerungsdichte in den wichtigsten europäischen Städten verstärken diese Marktdynamik zusätzlich, da die Bewohner sich an kleinere Wohnflächen anpassen, die die Kochmöglichkeiten einschränken, während sie gleichzeitig längere Pendelzeiten zwischen Wohn- und Arbeitsorten bewältigen. Die gleichzeitigen demografischen Verschiebungen einer alternden Bevölkerung in Kombination mit hohen Erwerbsbeteiligungsquoten haben Convenienceprodukte von einer gelegentlichen Wahl zu einem wesentlichen Bestandteil des täglichen Lebens für viele europäische Verbraucher gemacht.

Innovationen bei Produktformaten, Geschmacksrichtungen und Nährwertprofilen

Produktinnovationszyklen beschleunigen sich, da Hersteller daran arbeiten, strenge regulatorische Anforderungen zu erfüllen und gleichzeitig auf anspruchsvolle Verbraucherpräferenzen einzugehen. Die Einrichtung von Nomad Foods' Future Foods Lab im Juni 2025 verdeutlicht, wie traditionelle Lebensmittelunternehmen strategische Partnerschaften mit Start-ups aufbauen, um innovative Technologien zu nutzen und tiefere Einblicke in das Verbraucherverhalten zu gewinnen. Jüngste Entwicklungen in der Gefriertrockungstechnologie haben es Herstellern ermöglicht, lagerstabile Produkte herzustellen, die frische, authentische Geschmackserlebnisse bieten und damit Verbraucherbedenken hinsichtlich der Qualität verarbeiteter Lebensmittel effektiv ansprechen, ohne die Bequemlichkeit zu beeinträchtigen. Fertiggerichtehersteller diversifizieren ihre Produktportfolios durch die Integration authentischer regionaler Geschmacksrichtungen und diverser ethnischer Küchen und erweitern damit ihre Marktpräsenz über konventionelle europäische Geschmackspräferenzen hinaus. Durch den strategischen Einsatz funktioneller Zutaten wandeln Hersteller Fertiggerichte in ernährungsphysiologisch vorteilhafte Optionen um und positionieren sie als gesunde Ernährungsalternativen statt als bloße Convenience-Alternativen.

Erweiterung personalisierter Mahlzeitenoptionen

Der Markt für Fertiggerichte entwickelt sich weiter, da Verbraucher zunehmend personalisierte Ernährungsoptionen suchen, die ihren spezifischen diätetischen Bedürfnissen und Gesundheitszielen entsprechen. Laut dem EIT Food Ernährungs-Trendbericht 2025 identifizierten 69 % der Ernährungsexperten personalisierte Ernährung als eine Schlüsselpriorität, was die wachsende Verbrauchernachfrage nach individualisierten Lebensmittellösungen widerspiegelt [2]Quelle: EIT Food, „Ernährungs-Trendbericht 2025”, eitfood.eu. Hersteller nutzen Technologie zur Massenkustomisierung und produzieren Varianten, die spezifische diätetische Anforderungen, Allergenrestriktionen und Nährstoffziele berücksichtigen. Das Abonnement-Box-Modell hat in europäischen Märkten erheblich an Bedeutung gewonnen, insbesondere in Italien, wo das Wachstum des Lebensmittel-E-Commerce während COVID-19 beschleunigt wurde und bis 2024 anhielt [3]Quelle: Università Ca' Foscari, „Lebensmittel-E-Commerce und das Abonnement-Box-Modell”, unive.it. Personalisierung umfasst nun mehrere Aspekte, darunter Portionsgrößen, Mahlzeitenzeiten und Nährstoffdichte, was Unternehmen ermöglicht, Premium-Preisstrategien für maßgeschneiderte Angebote umzusetzen.

Fortschritte in der Verpackungstechnologie zur Verbesserung der Haltbarkeit und Nachhaltigkeit

Der regulatorische Rahmen der Europäischen Union gestaltet die Verpackungsanforderungen durch strenge Recyclingfähigkeitsstandards um und reagiert auf die zunehmenden Verbraucherforderungen nach Produkten mit längerer Haltbarkeit und minimalem ökologischen Fußabdruck. Die Verordnung legt ein abgestuftes Bewertungssystem für die Recyclingfähigkeit fest und verändert grundlegend, wie Unternehmen die Materialauswahl und das Design angehen. Diese Anforderungen an den Recyclinganteil in Kunststoffverpackungen erzeugen unmittelbaren Druck in der Lieferkette, bieten jedoch auch strategische Vorteile für Unternehmen, die proaktiv in konforme Materialien und Fertigungsprozesse investieren. Unternehmen implementieren aktive Verpackungstechnologien, die die Lebensmittelqualität und -sicherheit erhalten und gleichzeitig die Produktlebensdauer verlängern, was eine breitere Marktreichweite ermöglicht und die Ziele zur Reduzierung von Lebensmittelverschwendung anspricht. Die Integration intelligenter Verpackungselemente, wie digitaler Tracking-Codes und Überwachungssensoren, verbessert die Verbraucherinteraktion und bietet gleichzeitig umfassende Lieferkettentransparenz und Produktrückverfolgbarkeit.

Analyse der Auswirkungen von Hemmnissen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Zunehmende Verbrauchernachfrage nach frisch zubereiteten Mahlzeiten | -0.8% | Frankreich, Italien, Spanien – traditionelle Lebensmittelkulturen | Mittelfristig (2–4 Jahre) |

| Regulatorische Herausforderungen in Bezug auf Lebensmittelkennzeichnung, gesundheitsbezogene Angaben und Sicherheitsstandards | -0.6% | Europaweit, besonders komplex bei länderübergreifenden Betrieben | Langfristig (≥ 4 Jahre) |

| Umweltbedenken hinsichtlich Kunststoff- und nicht biologisch abbaubarer Verpackungen | -0.4% | Nordeuropa, umweltbewusste Märkte | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Aufrechterhaltung konsistenten Geschmacks und konsistenter Qualität über Produktlinien hinweg | -0.3% | Europaweit, qualitätssensible Märkte wie Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbrauchernachfrage nach frisch zubereiteten Mahlzeiten

Europäische Verbraucher zeigen eine starke Neigung zu frischen Lebensmitteloptionen gegenüber Fertiggerichten, was hauptsächlich durch ihre Betonung von Ernährungsvorteilen und überlegenen Geschmackserlebnissen angetrieben wird. Der wachsende Trend des Kochens zu Hause hat sich tief im Verbraucherverhalten verankert, wobei viele Haushalte regelmäßige Mahlzeitenvorbereitungsroutinen entwickeln und beibehalten. Märkte mit reicher kulinarischer Tradition, insbesondere Frankreich, Italien und Spanien, zeigen einen merklichen Widerstand gegen die Akzeptanz von Fertiggerichten, da ihre tief verwurzelten Lebensmitteltraditionen und gemeinschaftlichen Essgewohnheiten natürliche Barrieren für die Akzeptanz von Convenience-Lebensmitteln schaffen. Die schrittweise Stabilisierung der Lebensmittelpreise hat es den Verbrauchern ermöglicht, ihre Ausgaben auf frische Zutaten umzuleiten und sich von verarbeiteten Alternativen zu entfernen. Diese Verschiebung der Verbraucherpräferenzen wirkt sich besonders auf das Premium-Fertiggerichtesegment aus, da die verbesserte Kaufkraft der Haushalte frische Lebensmittelalternativen zunehmend zugänglich und attraktiv macht.

Regulatorische Herausforderungen in Bezug auf Lebensmittelkennzeichnung, gesundheitsbezogene Angaben und Sicherheitsstandards

Das komplexe regulatorische Umfeld in den europäischen Mitgliedstaaten stellt erhebliche betriebliche Herausforderungen dar, die insbesondere kleine Lebensmittelhersteller belasten, während größere Unternehmen mit gut etablierten Regulierungsabteilungen einen Wettbewerbsvorteil erhalten. Der Umsetzungsbericht des Europäischen Parlaments von 2024 zur Verordnung 1924/2006 enthüllte einen wichtigen Trend: Während 18 % der neuen Lebensmittelprodukte Nährwert- und gesundheitsbezogene Angaben enthalten, weisen viele dieser unter dem Begriff „gesund” vermarkteten Produkte bedenkliche Fett-, Zucker- oder Salzmengen auf [4]Quelle: Europäisches Parlament, „Umsetzungsbericht zur Verordnung 1924/2006”, europarl.europa.eu. Die fragmentierte regulatorische Harmonisierung zwischen den Mitgliedstaaten zwingt Hersteller, sich durch ein Labyrinth unterschiedlicher Kennzeichnungsanforderungen, Genehmigungen für gesundheitsbezogene Angaben und Sicherheitsstandards bei der Verteilung von Produkten über mehrere Länder zu navigieren. Zu diesen Herausforderungen kommt noch das vorgeschlagene Nährwertkennzeichnungssystem auf der Vorderseite der Verpackung hinzu, das erhebliche Unsicherheit in Produktentwicklungszyklen erzeugt und von Herstellern verlangt, gleichzeitig die aktuelle Compliance aufrechtzuerhalten und sich auf bevorstehende regulatorische Änderungen vorzubereiten. Die Umsetzung der Bisphenol-A-Beschränkungen in Lebensmittelkontaktmaterialien, die ab Dezember 2024 in Kraft treten soll, verdeutlicht, wie sich entwickelnde Sicherheitsanforderungen weiterhin erhebliche Investitionen in die Verpackungskonformität von Lebensmittelherstellern verlangen [5]Quelle: Europäische Kommission, „Beschränkung von Bisphenol A”, eur-lex.europa.eu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Segment 1

Das Gefriertrockungssegment demonstriert erhebliches Marktpotenzial und wächst bis 2031 mit einem CAGR von 5,78 %. Diese Wachstumsentwicklung positioniert gefriergetrocknete Produkte als nennenswerten Herausforderer des gut etablierten Segments der Tiefkühl-Fertiggerichte, das im Jahr 2025 derzeit einen erheblichen Marktanteil von 39,78 % hält. Das Gefriertrockungskonservierungsverfahren bietet eine verlängerte Lagerstabilität ohne Kühlung und ermöglicht es Unternehmen, ihre Vertriebsnetze auszubauen und Kosten der Kühlkette zu senken, während der Nährwertgehalt und die Geschmacksqualität ihrer Produkte erhalten bleiben.

Tiefkühl-Fertiggerichte behaupten ihre Marktführungsposition durch starke Verbraucherakzeptanz und eine optimierte Einzelhandelsinfrastruktur. Ihre wettbewerbsfähige Preisstruktur macht diese Produkte für Verbraucher verschiedener Einkommensgruppen zugänglich. Im Gegensatz dazu belegen gekühlte Fertiggerichte das Premium-Marktsegment und bieten Produkte mit kürzerer Haltbarkeit, aber wahrgenommener höherer Qualität. Diese Premium-Positionierung zieht Verbraucher an, die frischähnliche Eigenschaften priorisieren und bereit sind, für solche Attribute höhere Preise zu zahlen.

Nach Zutat: Konventionelle Stärke versus Beschleunigung freier Formen

Der Markt für Zutaten in freier Form wächst weiterhin robust mit einem CAGR von 6,05 % bis 2031. Diese Expansion wird hauptsächlich durch das zunehmende Verbraucherbewusstsein und die Nachfrage nach Produkten mit sauberen Kennzeichnungen und allergenfreien Formulierungen angetrieben. Im Gegensatz dazu behalten konventionelle Zutaten ihre starke Marktposition mit einem Anteil von 82,05 % im Jahr 2025, unterstützt durch ihre inhärenten Kostenvorteile und gut etablierten Lieferkettennetzwerke. Der BMEL-Ernährungsreport 2024 hebt eine bedeutende Verschiebung der Verbraucherpräferenzen hervor, wobei mehr als die Hälfte der Verbraucher aktiv nach verarbeiteten Lebensmitteln mit reduziertem Zucker- und Fettgehalt sucht.

Dieses sich verändernde Verbraucherverhalten hat Hersteller dazu veranlasst, umfangreiche Reformulierungsbemühungen sowohl in konventionellen als auch in freien Formkategorien zu unternehmen. Produkte in freier Form behaupten erfolgreich Premium-Preisstrategien, die durch ihre gesundheitsorientierte Positionierung und spezialisierte Fertigungsprozesse gerechtfertigt werden, die gängige Allergene und künstliche Zusatzstoffe eliminieren. Inzwischen dominieren konventionelle Zutaten den Markt weiterhin durch ihre Fähigkeit, Skaleneffekte zu nutzen, langjährige Lieferantenbeziehungen aufrechtzuerhalten und eine breite Verbraucherbekanntheit zu genießen, die den Bedarf an umfangreicher Marktaufklärung minimiert.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Kategorie: Der Schwung pflanzenbasierter Produkte fordert die Fleischdominanz heraus

Das Segment der vegetarischen Fertiggerichte demonstriert starkes Wachstumspotenzial, wobei Prognosen auf einen CAGR von 6,45 % bis 2031 hindeuten. Diese Wachstumsentwicklung steht im Einklang mit dem breiteren Wandel der Verbraucher hin zu pflanzenbasierten Lebensmitteloptionen. Inzwischen behalten nicht-vegetarische Fertiggerichte eine erhebliche Marktposition bei und halten im Jahr 2025 einen Anteil von 65,74 %. Diese Dominanz resultiert aus tief verwurzelten Verbraucherpräferenzen und der Fähigkeit des Segments, Proteinanforderungen effektiv zu erfüllen.

Branchenvalidierung kommt vom EIT Food Ernährungs-Trendbericht 2025, in dem überwältigende 82 % der Ernährungsexperten pflanzenbasierte Diäten als den primären Trend hervorhoben. Dieser fachliche Konsens spiegelt sich in strategischen Marktbewegungen wider, beispielhaft durch die Übernahme von Sofine Foods, einem Spezialisten für vegane Schnitzel und Fertiggerichte, durch Migros-Molkerei Elsa. Die Attraktivität des vegetarischen Segments geht über Ernährungspräferenzen hinaus und umfasst Nachhaltigkeitsvorteile, wachsendes Gesundheitsbewusstsein unter Verbrauchern und besondere Resonanz bei jüngeren demografischen Gruppen. Diese Faktoren ermöglichen es Unternehmen, Premium-Preisstrategien umzusetzen und gleichzeitig unverwechselbare Markenidentitäten auf dem Markt zu etablieren.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Vertriebskanal: Die digitale Transformation beschleunigt die Einzelhandelsentwicklung

Das Online-Einzelhandelssegment des Fertiggerichtmarktes wächst weiterhin robust, wobei Prognosen auf einen CAGR von 9,28 % bis 2031 hindeuten. Traditionelle stationäre Einrichtungen, insbesondere Supermärkte und Hypermärkte, bleiben der primäre Vertriebskanal und halten im Jahr 2025 einen erheblichen Marktanteil von 53,10 %. Die Expansion von E-Commerce-Plattformen spiegelt den breiteren digitalen Wandel im Verbraucherverhalten wider, der zunächst durch pandemiebezogene Beschränkungen beschleunigt wurde, sich aber seither zu einer dauerhaften Verschiebung der Einkaufspräferenzen entwickelt hat.

Die Verbraucherpräferenz für die Bequemlichkeit und das umfangreiche Produktangebot von Online-Plattformen hat das Wachstum über die Pandemiezeit hinaus aufrechterhalten. Das italienische Lebensmittelsegment zeigt diesen Wandel durch die Übernahme von E-Commerce- und abonnementbasierten Diensten, die eine direkte Lieferung personalisierter Mahlzeitenoptionen an Verbraucher ermöglichen. Online-Kanäle waren besonders effektiv für gefriergetrocknete und lagerstabile Produkte, da diese Artikel die Komplexität der Kühlkette umgehen und ein breiteres geografisches Publikum erreichen.

Geografische Analyse

Das Vereinigte Königreich steht als Kraftzentrum des europäischen Fertiggerichtemarktes und hält im Jahr 2025 einen erheblichen Marktanteil von 19,72 %. Diese Marktführungsposition spiegelt die tief verwurzelte Convenience-Food-Kultur des Landes und die hochentwickelte Einzelhandelsinfrastruktur wider. Britische Verbraucher haben Fertiggerichte als Teil ihres täglichen Lebens angenommen, unterstützt durch große Einzelhandelsketten, die diese Nachfrage durch umfangreiche Regalflächenzuweisung und robustes Kühlkettenmanagement verstehen und bedienen. Die Reife des Marktes hat Türen für Hersteller geöffnet, Premium-Angebote und innovative Produkte einzuführen, da Verbraucher zunehmend Bereitschaft zeigen, neue Mahlzeitenformate, internationale Geschmacksrichtungen und gesundheitsorientierte Optionen auszuprobieren. Während der Brexit zunächst Herausforderungen für die Lieferkette darstellte, stärkte er letztlich die inländischen Lebensmittelproduktionskapazitäten des Vereinigten Königreichs und reduzierte die Abhängigkeit von europäischen Lieferanten. Die fortgesetzte Einhaltung der EU-Lebensmittelsicherheitsstandards des Landes erhält wertvolle Exportmöglichkeiten, während Herstellern ermöglicht wird, Produkte zu entwickeln, die lokalen Geschmäckern und Ernährungspräferenzen entsprechen.

Italien hat sich als aufsteigender Stern des Marktes etabliert und erzielt bis 2031 einen beeindruckenden CAGR von 6,95 %. Diese Wachstumsgeschichte markiert eine bedeutende Entwicklung im italienischen Verbraucherverhalten, besonders bemerkenswert in einem Land, das für seinen traditionellen Ansatz beim Kochen zu Hause bekannt ist. Moderne italienische Verbraucher, insbesondere in städtischen Gebieten, balancieren zunehmend ihre Liebe zur authentischen Küche mit den Anforderungen moderner Lebensstile. Der Markt hat sich natürlich in drei unterschiedliche Verbrauchergruppen segmentiert: traditionell orientierte Käufer, die lokale Beschaffung und Nachhaltigkeit priorisieren, preisbewusste Verbraucher, die Wert bei ihren Mahlzeitenwahlen suchen, und umweltbewusste Käufer, die zu biologischen und ethisch produzierten Optionen tendieren. Diese Transformation spiegelt einen breiteren Wandel in der italienischen Gesellschaft wider, in der Bequemlichkeit nicht mehr das Stigma trägt, das sie einst hatte.

Die breitere europäische Landschaft, die Märkte wie Deutschland, Frankreich und Spanien umfasst, präsentiert ein vielfältiges Geflecht von Wachstumsmustern, die durch einzigartige lokale Merkmale geprägt werden. Frankreich demonstriert insbesondere, wie traditionelles kulinarisches Erbe mit moderner Bequemlichkeit koexistieren kann, da städtische Berufstätige qualitativ hochwertige Fertiggerichte suchen, die traditionelle Kochmethoden und Zutatenqualität respektieren. Jeder Markt erfordert einen nuancierten Ansatz, der lokale Lebensmittelkulturen respektiert und gleichzeitig die sich entwickelnden Bedürfnisse beschäftigter Verbraucher anspricht. Erfolg auf diesen Märkten hängt davon ab, regionale Präferenzen zu verstehen, spezifische regulatorische Anforderungen zu navigieren und Produkte zu entwickeln, die die Lücke zwischen Bequemlichkeit und kulinarischer Tradition überbrücken.

Wettbewerbslandschaft

Das Vereinigte Königreich hat sich als Eckpfeiler des europäischen Fertiggerichtemarktes etabliert und hält im Jahr 2024 einen beherrschenden Marktanteil von 20,04 %. Diese Führungsposition resultiert aus jahrelanger Kultivierung einer Convenience-Food-Kultur, die bei britischen Verbrauchern tief resoniert. Große Einzelhandelsketten im ganzen Land haben auf dieses Verbraucherverhalten reagiert, indem sie dedizierte Bereiche für Fertiggerichte geschaffen und in ausgefeilte Kühlkettennetzwerke investiert haben. Die Reife des Marktes hat ein Umfeld geschaffen, in dem Hersteller zuversichtlich Premium-Produkte und innovative Mahlzeitenlösungen einführen, in dem Wissen, dass Verbraucher für neue Esserlebnisse, globale Geschmacksrichtungen und ernährungsphysiologisch ausgewogene Optionen empfänglich sind. Während der anfängliche Brexit-Übergang Vertriebsherausforderungen mit sich brachte, stärkte er letztlich die Lebensmittelproduktionskapazitäten des Vereinigten Königreichs und reduzierte europäische Versorgungsabhängigkeiten. Durch die Beibehaltung der Übereinstimmung mit den europäischen Lebensmittelsicherheitsstandards bewahrt das Land entscheidende Exportmöglichkeiten und entwickelt gleichzeitig Produkte, die speziell auf lokale Präferenzen zugeschnitten sind.

Italien repräsentiert die dynamischste Wachstumsgeschichte des Marktes mit einem bemerkenswerten CAGR von 7,23 % bis 2030. Diese Wachstumsentwicklung signalisiert einen tiefgreifenden Wandel in den italienischen Verbrauchereinstellungen, besonders bedeutsam in einer Nation, die traditionell dem Kochen zu Hause verpflichtet ist. Die heutigen italienischen Verbraucher, insbesondere in städtischen Zentren, suchen aktiv nach praktischen Mahlzeitenlösungen, die ihren modernen Lebensstilen entsprechen. Der Markt hat sich natürlich in drei unterschiedliche Verbrauchersegmente entwickelt: traditionelle Käufer, die lokale Beschaffung und Nachhaltigkeit schätzen, wertorientierte Verbraucher, die Erschwinglichkeit priorisieren, und umweltbewusste Käufer, die biologische und ethisch produzierte Mahlzeiten bevorzugen. Diese Transformation spiegelt einen breiteren kulturellen Wandel wider, in dem Bequemlichkeit mit Italiens reichem kulinarischen Erbe übereinstimmt, anstatt ihm entgegenzustehen.

Der breitere europäische Markt, einschließlich Deutschland, Frankreich und Spanien, zeigt vielfältige Wachstumsmuster, die von einzigartigen regionalen Merkmalen beeinflusst werden. Frankreich verdeutlicht, wie traditionelle Lebensmittelkultur erfolgreich mit moderner Bequemlichkeit verschmelzen kann, da städtische Verbraucher qualitativ hochwertige Fertiggerichte annehmen, die klassische Kochmethoden und Zutatenintegrität respektieren. Jeder regionale Markt erfordert einen sorgfältig ausgearbeiteten Ansatz, der lokale Lebensmitteltraditionen ehrt und gleichzeitig zeitgemäße Lifestyle-Bedürfnisse anspricht. Erfolg auf diesen Märkten erfordert ein tiefes Verständnis regionaler Präferenzen, eine sorgfältige Navigation regulatorischer Rahmenbedingungen und die Entwicklung von Produkten, die Bequemlichkeit und kulturelle Authentizität nahtlos verbinden.

Branchenführer des europäischen Marktes für Fertiggerichte

Nomad Foods Ltd.

Nestlé S.A.

Dr. Oetker GmbH

Unilever PLC

Orkla ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Nomad Foods lancierte die neue europaweite Markenkampagne von Birds Eye „Das ist ein Rezept für ein gut ernährtes Leben” mit einem mehrere Millionen Pfund umfassenden Investment über verschiedene Medienplattformen mit dem Ziel, Tiefkühlkost als nahrhaft und emotional verbunden statt nur als praktisch neu zu positionieren, was einen kulturellen Aufschwung im Tiefkühlkostkonsum widerspiegelt, bei dem 67 % der Erwachsenen im Vereinigten Königreich Tiefkühlkost als genauso nahrhaft wie frische Lebensmittel anerkennen.

- Juni 2025: Nomad Foods enthüllte das Future Foods Lab zur Beschleunigung von Start-up-Innovationen durch Venture Clienting und etablierte eine Plattform zur Integration aufkommender Technologien und Verbrauchererkenntnisse in etablierte Produktportfolios unter Beibehaltung von Wettbewerbsvorteilen in Tiefkühlkostkategorien.

- Februar 2025: Chequers Capital erwarb 100 % der Gourmet-Italienisch-Lebensmittelsparte von Alcedo SGR und unterstützte Wachstum und strategische Positionierung auf dem italienischen Fertiggerichtemarkt, wo der Umsatz des Unternehmens von 17 Millionen EUR im Jahr 2019 auf 140 Millionen EUR im Jahr 2024 stieg und eine führende Marktposition durch strategische Übernahmen einschließlich Firma Italia S.p.a. und 100Grammi etablierte.

Umfang des Berichts über den europäischen Markt für Fertiggerichte

Ein Fertiggericht ist eine Mahlzeit, die in vorgekochter Form verkauft wird und nur noch aufgewärmt werden muss.

Der europäische Markt für Fertiggerichte bietet eine eingehende Analyse des Umsatzes und Wachstums des Fertiggerichtesegments in Europa sowie der Chancen und Trends auf dem Markt. Der Markt ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Basierend auf dem Produkttyp ist der Markt in Tiefkühl-Fertiggerichte, gekühlte Fertiggerichte, Dosenfertiggerichte und getrocknete Fertiggerichte unterteilt. Basierend auf dem Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle unterteilt. Basierend auf der Geografie ist der Markt in das Vereinigte Königreich, Deutschland, Frankreich, Italien, Spanien, Russland und das übrige Europa unterteilt.

Für jedes Segment wurden die Marktgrößen und Prognosen auf Basis des Wertes (in Milliarden USD) ermittelt.

| Tiefkühl-Fertiggerichte |

| Gekühlte Fertiggerichte |

| Lagerstabile Fertiggerichte |

| Gefriergetrocknete Fertiggerichte |

| Konventionell |

| Freie Form |

| Vegetarisch |

| Nicht-Vegetarisch |

| Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstiger Vertriebskanal |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Typ | Tiefkühl-Fertiggerichte |

| Gekühlte Fertiggerichte | |

| Lagerstabile Fertiggerichte | |

| Gefriergetrocknete Fertiggerichte | |

| Nach Zutat | Konventionell |

| Freie Form | |

| Nach Kategorie | Vegetarisch |

| Nicht-Vegetarisch | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstiger Vertriebskanal | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Fertiggerichte im Jahr 2026?

Der europäische Markt für Fertiggerichte erreichte im Jahr 2026 einen Wert von 31,56 Milliarden USD.

Welche Wachstumsrate wird für Fertiggerichte in Europa bis 2031 erwartet?

Für den Markt wird ein CAGR von 5,6 % von 2026 bis 2031 prognostiziert.

Welcher Produkttyp führt die Umsätze in Europa an?

Tiefkühl-Fertiggerichte hielten im Jahr 2025 einen Marktanteil von 39,78 % am europäischen Markt für Fertiggerichte.

Welcher Vertriebskanal wächst am schnellsten?

Für Online-Einzelhandelsgeschäfte wird bis 2031 ein CAGR von 9,28 % prognostiziert.

Warum gilt Italien als der am schnellsten wachsende europäische Markt?

Italien kombiniert Urbanisierung, steigende Doppelverdiener-Haushalte und starke E-Commerce-Akzeptanz, was eine CAGR-Prognose von 6,95 % antreibt.

Seite zuletzt aktualisiert am: