Marktgröße und Marktanteil für tiefgekühlte vorgekochte Fertiggerichte

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 43.10 Milliarden US-Dollar |

| Marktgröße (2030) | 54.88 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

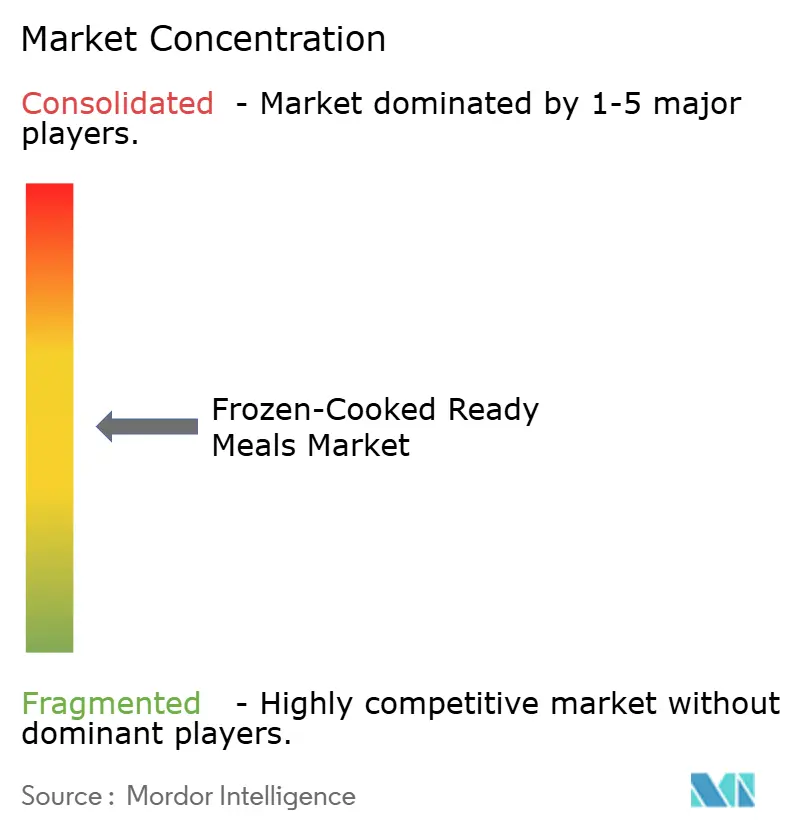

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für tiefgekühlte vorgekochte Fertiggerichte von Mordor Intelligence

Der globale Markt für tiefgekühlte vorgekochte Fertiggerichte erreichte im Jahr 2025 USD 43,10 Milliarden und soll bis 2030 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 4,95 % wachsen und bis zum Ende des Prognosezeitraums USD 54,88 Milliarden erreichen. Diese stetige Expansion spiegelt grundlegende Veränderungen im Verbraucherverhalten wider, die durch Urbanisierung, Haushalte mit zwei Einkommen und die zunehmende Verbreitung von GLP-1-Medikamenten vorangetrieben werden, die portionskontrollierte Einzel-Portion-Mahlzeitlösungen priorisieren. Die Widerstandsfähigkeit des Marktes resultiert aus der Fähigkeit der Hersteller, Bequemlichkeit mit sich wandelnden Gesundheitserwartungen in Einklang zu bringen.

Wichtigste Erkenntnisse aus dem Bericht

- Nach Produkttyp hielten nicht-vegetarische Gerichte im Jahr 2024 einen Marktanteil von 76,44 % am Markt für tiefgekühlte vorgekochte Fertiggerichte, während vegetarische Gerichte von 2025 bis 2030 mit einer CAGR von 6,19 % wachsen sollen.

- Nach Kategorie entfielen im Jahr 2024 92,36 % der Marktgröße für tiefgekühlte vorgekochte Fertiggerichte auf konventionelle Produkte; für Bio-Sortimente wird eine CAGR von 7,11 % bis 2030 prognostiziert.

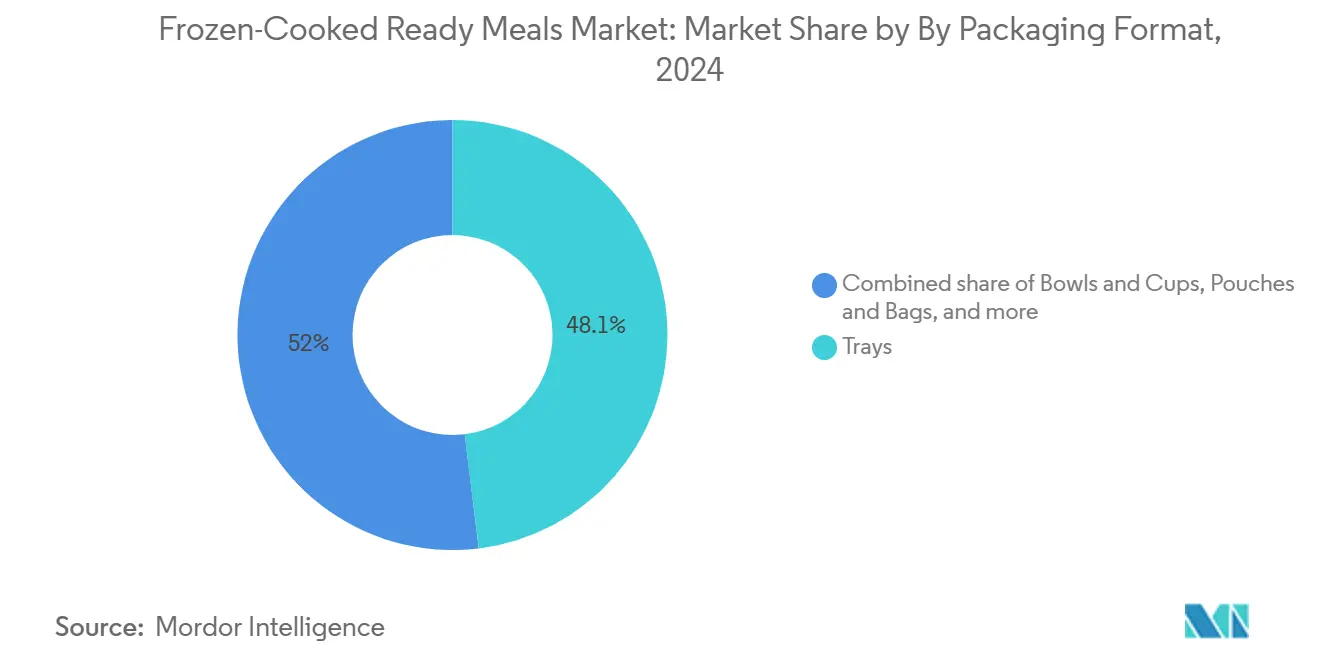

- Nach Verpackungsformat führten Schalen im Jahr 2024 mit einem Umsatzanteil von 48,05 %, doch Beutel und Tüten werden bis 2030 voraussichtlich eine CAGR von 5,79 % aufweisen.

- Nach Vertriebskanal entfielen im Jahr 2024 43,32 % der Marktgröße für tiefgekühlte vorgekochte Fertiggerichte auf Supermärkte/Hypermärkte, während der Online-Handel im gleichen Zeitraum auf eine CAGR von 6,36 % zusteuert.

- Nach Geographie hielt Europa im Jahr 2024 einen Marktanteil von 31,46 % am Markt für tiefgekühlte vorgekochte Fertiggerichte, wobei Asien-Pazifik bis 2030 mit einer CAGR von 6,28 % wachsen soll.

Globale Markttrends und Erkenntnisse für tiefgekühlte vorgekochte Fertiggerichte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Innovation in der Produktvielfalt | +0.8% | Global, mit stärksten Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Präferenz für spezialisierte und gesundheitsorientierte Mahlzeiten | +1.2% | Global, angeführt von Nordamerika und Europa, Expansion nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum im Bereich biologischer und natürlicher Produktangebote | +0.6% | Kernmärkte Nordamerika und Europa, aufstrebend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunahme des E-Commerce und des Direktvertriebs an Verbraucher | +1.0% | Global, mit Asien-Pazifik als führender Region bei den Übernahmequoten | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Kühlkettenlogistik | +0.7% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Hektischer Lebensstil und Zeitdruck als Treiber der Nachfrage nach bequemen Mahlzeitlösungen | +1.3% | Global, mit dem höchsten Einfluss in urbanisierten Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Innovation in der Produktvielfalt

Die Produktdiversifizierung ist zum Eckpfeiler der Wettbewerbsdifferenzierung im Sektor der tiefgekühlten vorgekochten Fertiggerichte geworden, wobei die Hersteller künstliche Intelligenz und Verbraucheranalysen nutzen, um die Zyklen der Neuproduktenwicklung zu beschleunigen. Unternehmen wie Campbell's nutzen KI-gesteuerte Plattformen, um Verbraucherdaten zu kuratieren und eine agile Produktentwicklung zu ermöglichen, wodurch die Markteinführungszeit für neu formulierte und pflanzenbasierte Fertiggerichte verkürzt wird. Globale Geschmacksprofile werden zunehmend in den Alltag integriert, mit einem spürbaren Anstieg der Beliebtheit indischer und japanischer Küchen. Dieser Wandel spiegelt den wachsenden Wunsch der Verbraucher nach authentischen internationalen Erlebnissen wider, die sie bequem zu Hause genießen können. Straßenküchen-inspirierte tiefgefrorene Produkte gewinnen an Zugkraft, insbesondere solche mit asiatischen Teigtaschen, die diese Kategorie dominieren. Darüber hinaus kommen mundgerechte und Mini-Mahlzeitformate bei jüngeren Generationen wie Generation Z und Millennials besonders gut an, die tendenziell snackbare, flexible Essoptionen gegenüber traditionellen Mahlzeiten bevorzugen. Diese Innovationsgeschwindigkeit wird durch Fortschritte in der isorhonen Gefriertechnologie und im Verpackungsengineering unterstützt, die Textur und Geschmacksintegrität über verschiedene Produktkategorien hinweg erhalten.

Präferenz für spezialisierte und gesundheitsorientierte Mahlzeiten

Die Konvergenz von Gesundheitsbewusstsein und Bequemlichkeit hat die Prioritäten bei der Produktentwicklung grundlegend neu gestaltet, wobei die Verbreitung von GLP-1-Medikamenten eine beispiellose Nachfrage nach portionskontrollierten, proteinreichen tiefgefrorenen Mahlzeiten erzeugt. Die Einführung von Vital Pursuit durch Nestlé, das speziell auf GLP-1-Anwender mit Einzelportions- und proteinreichen Optionen ausgerichtet ist, veranschaulicht, wie pharmazeutische Trends Lebensmittelinnovationen vorantreiben. Ansprüche in Bezug auf die Darmgesundheit bei tiefgefrorenen Lebensmitteln stiegen in den vergangenen Jahren erheblich an, was das wachsende Verbraucherverständnis für die Rolle des Mikrobioms bei der allgemeinen Gesundheit widerspiegelt. Der Trend zur „modernen Gesundheit” umfasst nicht nur die Verbesserung des Nährwerts, sondern auch funktionelle Vorteile, wobei die Hersteller Präbiotika, Probiotika und Adaptogene in Rezepturen für tiefgefrorene Mahlzeiten integrieren. Einzelportions-, proteinreiche und ballaststoffreiche Mahlzeiten verzeichnen ein besonders starkes Wachstum, da Verbraucher nach Erhaltungsoptionen nach der GLP-1-Behandlung suchen. Diese gesundheitsorientierte Positionierung erstreckt sich über die Zutaten hinaus auf die Verpackungstransparenz, wobei die Neuformulierung mit klaren Etiketten zu einer wettbewerblichen Notwendigkeit geworden ist, trotz technischer Herausforderungen bei der Beibehaltung von Geschmack und Textur bei tiefgefrorenen Anwendungen.

Wachstum im Bereich biologischer und natürlicher Produktangebote

Bio-Tiefkühlmahlzeiten verzeichnen ein beschleunigtes Wachstum von 7,11 % CAGR, was konventionelle Alternativen erheblich übertrifft, angetrieben durch die Bereitschaft der Verbraucher, Aufschläge für wahrgenommene Gesundheits- und Umweltvorteile zu zahlen. Das USDA-Bio-Zertifizierungsverfahren ist zunehmend strenger geworden, wobei die Anforderungen an die Integrität und Rückverfolgbarkeit der Lieferkette Markteintrittsbarrieren schaffen, die etablierte Akteure mit robusten Beschaffungsnetzwerken begünstigen.[1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Bio-Zertifizierung und Akkreditierung," ams.usda.gov Das Vertrauen der Verbraucher in die Bio-Kennzeichnung bleibt trotz der Komplexität der Lieferkette hoch, wobei 73 % der Verbraucher die Bio-Zertifizierung als zuverlässigen Indikator für die Produktqualität betrachten. Die Herausforderungen bei der Beschaffung natürlicher Zutaten haben sich aufgrund von Klimavariabilität und geopolitischen Spannungen, die wichtige landwirtschaftliche Regionen betreffen, verschärft, was Kostendruck erzeugt, den die Hersteller absorbieren, um ihre Marktposition zu halten. Die Clean-Label-Bewegung geht über die Bio-Zertifizierung hinaus und umfasst minimale Verarbeitung, erkennbare Zutaten und transparente Beschaffungspraktiken. Regulatorische Rahmenbedingungen wie die EU-Strategie „Vom Hof auf den Tisch” stärken die Wachstumsdynamik des Bio-Sektors, indem sie Nachhaltigkeitsziele festlegen, die biologische Produktionsmethoden gegenüber konventionellen Alternativen bevorzugen.

Fortschritte in der Kühlkettenlogistik

Die Entwicklung der Kühlketteninfrastruktur, insbesondere in den Regionen Asien-Pazifik, erschließt bisher unzugängliche Märkte und ermöglicht die geographische Expansion tiefgekühlter vorgekochter Fertiggerichte. Chinas Kühlkapazität erreichte im Juni 2024 237 Millionen Kubikmeter, wobei staatliche Investitionen in Kühlfahrzeugnetzwerke die Verderbraten senken und die Vertriebsreichweite auf Städte der zweiten und dritten Kategorie ausweiten[2]Quelle: Internationales Institut für Kältetechnik, "Chinas Kühlkettenentwicklung: gesteigertes Potenzial und nachhaltige Praktiken im Jahr 2024," iifiir.org. Fortschrittliche Transportmanagementsysteme (TMS) optimieren die Effizienz der Tiefkühlkostverteilung, wobei Handelsrouten zwischen Thailand und Japan durch Routenoptimierung und vorausschauende Wartung Kostensenkungen von 15 % aufzeigen. Die isorhone Gefriertechnologie revolutioniert die Produktqualität, indem sie Zellschäden während des Gefrierprozesses minimiert und es den Herstellern ermöglicht, eine erstklassige Textur und Nährstofferhaltung anzubieten. IoT-Sensoren (Internet of Things) und Blockchain-Technologie sorgen für eine lückenlose Transparenz der Kühlkette, senken die Versicherungskosten und ermöglichen Qualitätsgarantien, die eine Premiumpositionierung unterstützen. Die Entwicklung nachhaltiger Kältemittel und energieeffizienter Kühllagerstätten geht auf Umweltbedenken ein und senkt gleichzeitig die Betriebskosten, was besonders wichtig ist, da die Volatilität der Erdgaspreise die traditionelle Schockgefrier-Wirtschaftlichkeit beeinflusst.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatile Kühlkettenlogistikkosten | -0.9% | Global, mit den stärksten Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Barrieren bei der Clean-Label-Neuformulierung | -0.6% | Nordamerika und Europa, globale Expansion | Mittelfristig (2–4 Jahre) |

| Erdgaspreisschocks belasten die Schockgefrier-Wirtschaftlichkeit | -0.7% | Europa und Nordamerika, mit Lieferkettenabhängigkeiten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbote von Einweg-Kunststoffschalen in EU-Staaten | -0.4% | Kernregion Europa, potenzielle Ausweitung auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kühlkettenlogistikkosten

Energiepreisvolatilität und Lieferkettenunterbrechungen erzeugen weiterhin unvorhersehbare Kostenstrukturen für Hersteller tiefgekühlter vorgekochter Fertiggerichte, wobei Erdgaspreisschwankungen die Schockgefrierbetriebe und Kühllagereinrichtungen direkt beeinflussen. Die europäischen Erdgaspreise verzeichneten im Jahr 2024 eine hohe Volatilität, was die Hersteller dazu zwang, dynamische Preisstrategien umzusetzen und sich gegen Energiekostenspitzen abzusichern. Transportkraftstoffkosten und Engpässe bei Kühlfahrzeugkapazitäten haben regionale Lieferkettenengpässe geschaffen, die insbesondere die Verteilung in ländliche Märkte betreffen, wo Infrastrukturinvestitionen hinter den städtischen Zentren zurückbleiben. Der Mangel an qualifiziertem Kühlkettenlogistikpersonal hat die Lohninflation verschärft, wobei Spezialfahrer im Vergleich zu Standardfrachtführern 25 % höhere Löhne fordern. Die Versicherungskosten für temperatursensible Frachten sind aufgrund klimabedingter Störungen und Geräteausfälle gestiegen, was die Gesamtproduktkosten um 0,3–0,5 % erhöht. Die Hersteller reagieren durch vertikale Integration von Kühlkettenvermögen und strategische Partnerschaften mit Logistikdienstleistern, obwohl diese Investitionen erhebliche Kapitaleinsätze erfordern, die die kurzfristige Rentabilität einschränken können.

Barrieren bei der Clean-Label-Neuformulierung

Technische Herausforderungen bei der Neuformulierung von Tiefkühlmahlzeiten nach Clean-Label-Standards unter Beibehaltung von Geschmack, Textur und Haltbarkeit stellen anhaltende Hindernisse für Hersteller dar, die von natürlichen Zutatentrends profitieren wollen. Die Entfernung traditioneller Konservierungsstoffe und Stabilisatoren erfordert umfassende lebensmittelwissenschaftliche Expertise und führt häufig zu kürzerer Haltbarkeit oder beeinträchtigten sensorischen Eigenschaften, die Verbraucher ablehnen. Die FDA-Leitlinien zu Definitionen natürlicher Aromen und FSIS-Vorschriften für verarbeitete Fleischprodukte schaffen regulatorische Komplexität, die je nach Produktkategorie und geografischem Markt variiert. Die Beschaffung von Zutaten für Clean-Label-Formulierungen ist mit Lieferkettenengpässen konfrontiert, wobei Bio- und nicht gentechnisch veränderte Zutaten Aufpreise verlangen und in Spitzennachfragezeiten nur begrenzt verfügbar sind. Die Verbraucheraufklärung bleibt eine Herausforderung, da Clean-Label-Erwartungen häufig mit Lebensmittelsicherheitsanforderungen und Konservierungsanforderungen in Konflikt geraten, die dem Tiefkühlkostsektor inhärent sind. Die Kosten der Neuformulierung, einschließlich Forschungs- und Entwicklungsinvestitionen, behördlicher Genehmigungen und Produktionslinienmodifikationen, können USD 2 Millionen pro Produktlinie übersteigen, was Barrieren für kleinere Hersteller schafft und die Innovationsgeschwindigkeit in der gesamten Branche einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wachstum bei vegetarischen Produkten übertrifft traditionelle Dominanz

Nicht-vegetarische Gerichte behaupten mit einem Marktanteil von 76,44 % im Jahr 2024 eine starke Marktführerschaft, was etablierte Verbraucherpräferenzen und proteinzentrierte Mahlzeiterwartungen widerspiegelt, während vegetarische Alternativen mit einer CAGR von 6,19 % (2025–2030) eine überlegene Wachstumsdynamik zeigen. Diese Wachstumsbeschleunigung ist auf eine wachsende Flexitarier-Demographie, Umweltbewusstsein und verbesserte pflanzenbasierte Proteintechnologien zurückzuführen, die zufriedenstellende Textur- und Geschmacksprofile liefern, die zuvor in Tiefkühlanwendungen nicht erreichbar waren. Geflügelbasierte Mahlzeiten dominieren das nicht-vegetarische Segment aufgrund von Kosteneffizienz und breiter Verbraucherakzeptanz, während rindfleischbasierte Optionen durch Nachhaltigkeitsbedenken und Premiumpreise unter Druck geraten. Meeresfrüchtegerichte besetzen eine Premium-Nische mit höheren Margen, aber begrenztem Volumenwachstum aufgrund von Lieferkettenvolatilität und Anforderungen an Nachhaltigkeitszertifizierungen.

Die pflanzenbasierte Proteinrevolution hat es vegetarischen Tiefkühlmahlzeiten ermöglicht, durch Innovationen in der Textur- und Umami-Geschmacksentwicklung traditionelle Grenzen zu überwinden, wobei Unternehmen Fermentationstechnologie und Proteinisolate nutzen, um fleischähnliche Erlebnisse zu schaffen. Schweinebasierte Mahlzeiten bleiben regional auf asiatische und europäische Märkte konzentriert, während andere Fleischkategorien, einschließlich Lamm- und Wildfleischproteine, spezialisierte Verbrauchersegmente bedienen.

Nach Kategorie: Bio-Beschleunigung stellt konventionelle Dominanz in Frage

Konventionelle Tiefkühlmahlzeiten behalten mit einem Marktanteil von 92,36 % im Jahr 2024 eine überwältigende Marktdominanz, unterstützt durch Kosteneffizienz, etablierte Lieferketten und breite Verbraucherzugänglichkeit, während Bio-Alternativen mit einer CAGR von 7,11 % (2025–2030) zulegen. Diese Bio-Beschleunigung spiegelt die Bereitschaft der Verbraucher wider, Aufschläge für wahrgenommene Gesundheitsvorteile, ökologische Nachhaltigkeit und Transparenz der Lieferkette zu zahlen, trotz höherer Einzelhandelspreise, die konventionelle Alternativen um 40–60 % übersteigen können. Das USDA-Bio-Zertifizierungsrahmenwerk schafft Vertrauen bei den Verbrauchern und regulatorische Klarheit, obwohl Compliance-Kosten und die Komplexität der Lieferkette Barrieren für kleinere Hersteller schaffen, die in den Bio-Markt eintreten wollen.

Zu den Wachstumstreibern im Bio-Bereich gehören die Ausweitung der Einzelhandelsverteilung, verbesserte Geschmacksprofile durch fortschrittliche biologische Zutatenverarbeitung und demographische Verschiebungen hin zu gesundheitsbewussten jüngeren Verbrauchern mit höherem verfügbarem Einkommen. Konventionelle Produkte entwickeln sich weiterhin durch Clean-Label-Initiativen, nicht gentechnisch veränderte Beschaffung und natriumreduzierte Formulierungen, die die Lücke zwischen traditioneller und biologischer Positionierung schließen. Die regulatorische Landschaft zur Unterstützung der biologischen Landwirtschaft, einschließlich staatlicher Subventionen und der Vereinfachung von Zertifizierungsverfahren, stärkt langfristige Wachstumstrends, während konventionelle Hersteller hybride Ansätze erkunden, die biologische Zutaten mit konventionellen Verarbeitungsmethoden kombinieren.

Nach Verpackungsformat: Flexible Lösungen gewinnen gegenüber traditionellen Schalen an Bedeutung

Traditionelle Schalen beherrschen mit einem Marktanteil von 48,05 % im Jahr 2024 den Markt, gestützt durch etablierte Produktionsinfrastruktur, Vertrautheit der Verbraucher und Vorteile bei der Handelspräsentation, stehen jedoch unter zunehmendem Druck durch Beutel- und Tütenverpackungsformate, die mit einer CAGR von 5,79 % (2025–2030) wachsen. Diese Verlagerung hin zu Beuteln und Tüten spiegelt die Anforderungen der EU-Verpackungs- und Verpackungsabfallverordnung (PPWR) wider, die Recyclingfähigkeitsauflagen und Nachhaltigkeitsbedenken hinsichtlich Einweg-Kunststoffschalen vorantreiben. Schüsseln und Becher behaupten eine stabile Marktposition durch Vorteile bei der Portionskontrolle und Mikrowellenkomfort, während andere Verpackungsformate, einschließlich kompostierbarer Materialien und Hybridlösungen, experimentell eingeführt werden.

Die Verpackungsentwicklung umfasst sowohl ökologische als auch funktionelle Verbesserungen, wobei flexible Formate überlegene Gefrierraum-Effizienz, reduzierte Transportkosten und verbesserte Barriereeigenschaften bieten, die die Haltbarkeit verlängern. Die Hersteller investieren in Monomaterial-Polyethylenfolien und papierbasierte Alternativen, die die Anforderungen der Recyclinginfrastruktur erfüllen und gleichzeitig die Kühlkettenintegrität aufrechterhalten. Die Schalenhersteller reagieren durch biobasierte Materialien, industrielle Kompostierungszertifizierungen und Formulierungen mit reduziertem Kunststoffgehalt, die regulatorischen Anforderungen gerecht werden, ohne die Funktionalität zu beeinträchtigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Vertriebskanal: Digitaler Handel transformiert den traditionellen Einzelhandel

Supermärkte/Hypermärkte behaupten mit einem Marktanteil von 43,32 % im Jahr 2024 die Marktführerschaft, begünstigt durch etablierte Kühlketteninfrastruktur, Einkaufsgewohnheiten der Verbraucher und Werbemöglichkeiten, während Online-Handelskanäle mit einer CAGR von 6,36 % (2025–2030) zunehmen, was grundlegende Veränderungen im Kaufverhalten der Verbraucher widerspiegelt. Diese digitale Transformation geht über die pandemiebedingten Anpassungen hinaus und umfasst Abonnementdienste, personalisierte Ernährungsplattformen und Direktvertriebs-an-Verbraucher-Modelle, die traditionelle Einzelhandelsintermediäre umgehen. Convenience-Stores bedienen zielgerichtete städtische Bevölkerungsgruppen mit begrenzter Auswahl, aber Premium-Positionierung.

Die E-Commerce-Entwicklung erfordert anspruchsvolle Last-Mile-Kühlkettenlösungen, wobei Unternehmen in temperaturkontrollierte Fulfillment-Center und Partnerschaften mit spezialisierten Lieferanbietern investieren, um die Produktintegrität zu gewährleisten. Online-Plattformen nutzen künstliche Intelligenz für personalisierte Empfehlungen, prädiktive Bestellungen und Bestandsoptimierung, die traditionelle Einzelhandelskanäle nicht bieten können. Traditionelle Einzelhändler reagieren durch Omnichannel-Strategien, Click-and-Collect-Dienste und digitale Integration, die Online-Bequemlichkeit mit dem Einkaufserlebnis im Geschäft verbindet.

Geographische Analyse

Europas Marktführungsposition mit einem Anteil von 31,46 % im Jahr 2024 resultiert aus einer ausgereiften Kühlketteninfrastruktur, einer etablierten Verbraucherakzeptanz von tiefgefrorenen Convenience-Lebensmitteln und regulatorischen Rahmenbedingungen, die Lebensmittelsicherheit und Innovationsunterstützung in Einklang bringen. Das Wachstum der Region steht vor Herausforderungen durch die Anforderungen der EU-Verpackungs- und Verpackungsabfallverordnung (PPWR), die Recyclingfähigkeitsauflagen und Einschränkungen bei Einwegkunststoffen vorschreiben und geschätzte Compliance-Kosten von EUR 2–4 Milliarden jährlich im Lebensmittelverpackungssektor erzeugen.

Asien-Pazifik entwickelt sich mit einer CAGR von 6,28 % (2025–2030) zur am schnellsten wachsenden Region, angetrieben durch rasche Urbanisierung, eine wachsende Mittelschicht und staatliche Investitionen in die Kühlketteninfrastruktur, die bisher unzugängliche Märkte erschließen. Der indische Tiefkühlkostmarkt profitiert von veränderten Ernährungsgewohnheiten, dem Wachstum von Haushalten mit zwei Einkommen und der Durchdringung des E-Commerce. Japan und Südkorea repräsentieren ausgereifte Teilmärkte mit Premium-Positionierung und Schwerpunkt auf technologischer Innovation, während südostasiatische Länder, darunter Thailand, Indonesien und Singapur, aufstrebendes Potenzial zeigen, das durch Infrastrukturentwicklungsbedarf eingeschränkt wird. Die Wachstumsdynamik der Region spiegelt demographische Dividenden wider, wobei jüngere Bevölkerungsgruppen offener für bequeme Mahlzeitlösungen und internationale Geschmacksprofile sind, die Produktinnovation und Marktexpansion vorantreiben.

Nordamerika behauptet eine stabile Marktposition durch etablierte Lieferketten, Verbraucherakzeptanz und Innovationsführerschaft bei der Entwicklung gesundheitsorientierter Produkte, obwohl die Dynamik reifer Märkte das Volumenwachstum im Vergleich zu aufstrebenden Regionen begrenzt. Die Vereinigten Staaten treiben den regionalen Konsum durch Premium-Positionierung, Clean-Label-Initiativen und spezialisierte Ernährungsanforderungen wie glutenfreie, keto-freundliche und pflanzenbasierte Alternativen voran, die höhere Margen erzielen. Kanadas Marktentwicklung folgt ähnlichen Mustern mit zusätzlichem Schwerpunkt auf zweisprachigen Kennzeichnungsanforderungen und provinziellen Lebensmittelsicherheitsvorschriften, die Compliance-Komplexität schaffen. Mexiko repräsentiert aufstrebendes Wachstumspotenzial im nordamerikanischen Rahmen, angetrieben durch Urbanisierung und eine wachsende Einzelhandelsinfrastruktur, die die Tiefkühlkostverteilung unterstützt.

Wettbewerbslandschaft

Führende Unternehmen im Markt für tiefgekühlte vorgekochte Fertiggerichte

Der Markt für tiefgekühlte vorgekochte Fertiggerichte weist eine moderate Konzentration auf, was einen ausgewogenen Wettbewerb zwischen etablierten multinationalen Konzernen und aufstrebenden regionalen Akteuren widerspiegelt, die differenzierte Positionierungsstrategien verfolgen. Strategische Muster betonen die vertikale Integration von Kühlkettenvermögen, die Einführung künstlicher Intelligenz zur Beschleunigung der Produktentwicklung und die geographische Expansion in wachstumsstarke Asien-Pazifik-Märkte, wo Infrastrukturinvestitionen Wettbewerbsgräben schaffen.

Der Technologieeinsatz konzentriert sich auf isorhone Gefriertechnologieinnovationen, nachhaltige Verpackungslösungen und die Optimierung von E-Commerce-Plattformen, die direkte Verbraucherbeziehungen und eine personalisierte Ernährungspositionierung ermöglichen. Marktlücken entstehen in spezialisierten Ernährungssegmenten, einschließlich GLP-1-kompatibler portionskontrollierter Mahlzeiten, auf die Darmgesundheit ausgerichteter Formulierungen und Premium-Angeboten internationaler Küchen, die höhere Margen erzielen und gleichzeitig ungedeckte Verbraucherbedürfnisse erfüllen.

Aufstrebende Marktakteure nutzen Abonnementmodelle, Clean-Label-Positionierung und Direktvertriebs-an-Verbraucher-Distribution, um traditionelle Einzelhandelsintermediäre zu umgehen und gesundheitsbewusste Bevölkerungsgruppen zu gewinnen, die bereit sind, Aufschläge für Transparenz und Bequemlichkeit zu zahlen. Etablierte Akteure reagieren durch Akquisitionsstrategien, Innovationspartnerschaften und die Ausweitung der Omnichannel-Distribution, die Einzelhandelspräsenz mit digitalen Fähigkeiten verbindet.

Marktführer der Branche für tiefgekühlte vorgekochte Fertiggerichte

Nestlé SA

Conagra Brands Inc.

Campbell Soup Company

Ajinomoto Co. Inc.

The Kraft Heinz Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: GRUBBY führt Allplants-Rezepte durch ein neues Sortiment tiefgekühlter Fertiggerichte wieder ein und tritt damit erstmals in diese Kategorie ein. Das Sortiment umfasst neun neu kreierte Allplants-Rezepte, darunter die Miso- und Tamari-Buddha-Bowl, Nduja-Rigatoni und Cremiges Mac und Grünes mit Kräuterkruste.

- August 2025: Chopstix, die britische Nudelbar-Kette, hat ihr erstes Sortiment tiefgekühlter Fertiggerichte exklusiv bei The Food Warehouse eingeführt. Das Sortiment umfasst sieben der beliebten Restaurantgerichte: Süß-Saures Hühnchen, KPOP BBQ-Hühnchen, Chinesisches Hühnchen-Curry, Salz-Pfeffer-Hühnchen, Rindfleisch-Teriyaki, Signature-Karamell-Glasur-Hühnchen und Feuerwerkshühnchen.

- Mai 2025: Dolly Parton kooperierte mit Conagra Brands, um Einzelportions-Tiefkühlmahlzeiten auf Basis der südstaatlichen Küche einzuführen. Das Produktsortiment umfasst traditionelle Gerichte wie paniertes Steak nach Country-Art und Hühnchen mit Klößen, mit dem Ziel, authentische Südstaaten-Aromen zu liefern.

Berichtsumfang des globalen Marktes für tiefgekühlte vorgekochte Fertiggerichte

Eine tiefgekühlte vorgekochte Mahlzeit bezeichnet eine vollständige Mahlzeit oder Mahlzeitportionen, die vorgekocht, in einer Verpackung zusammengestellt und für den Einzelhandel tiefgefroren werden. Tiefkühlmahlzeiten sind beliebt, da sie eine vielfältige Speisekarte bieten und bequem zuzubereiten sind. In der Lebensmittelindustrie bezeichnet das Einfrieren in der Regel das Tiefgefrieren oder die Absenkung der Produkttemperatur unter -18 °C.

Der Umfang des Marktes für tiefgekühlte vorgekochte Fertiggerichte umfasst die Segmentierung des Marktes nach Typ, Anwendung und Geographie. Nach Produkttyp ist der Markt in vegetarische Gerichte und nicht-vegetarische Gerichte unterteilt. Nicht-vegetarische Gerichte sind weiter unterteilt in Geflügelgerichte, Rindfleischgerichte und andere nicht-vegetarische Gerichte. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Online-Händler und andere Vertriebskanäle unterteilt. Nach Geographie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten und Afrika unterteilt. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (in USD Millionen) erstellt.

| Vegetarische Gerichte | |

| Nicht-Vegetarische Gerichte | Geflügelbasierte Gerichte |

| Rindfleischbasierte Gerichte | |

| Meeresfrüchtegerichte | |

| Schweinebasierte Gerichte | |

| Sonstiges Fleisch |

| Konventionell |

| Bio |

| Schalen |

| Schüsseln und Becher |

| Beutel und Tüten |

| Sonstige |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Online-Handelskanäle |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Vegetarische Gerichte | |

| Nicht-Vegetarische Gerichte | Geflügelbasierte Gerichte | |

| Rindfleischbasierte Gerichte | ||

| Meeresfrüchtegerichte | ||

| Schweinebasierte Gerichte | ||

| Sonstiges Fleisch | ||

| Nach Kategorie | Konventionell | |

| Bio | ||

| Nach Verpackungsformat | Schalen | |

| Schüsseln und Becher | ||

| Beutel und Tüten | ||

| Sonstige | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Online-Handelskanäle | ||

| Sonstige Vertriebskanäle | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach tiefgekühlten vorgekochten Fertiggerichten im Jahr 2030 sein?

Die Kategorie soll bis 2030 USD 54,88 Milliarden erreichen und mit einer CAGR von 4,95 % auf Basis des Jahres 2025 wachsen.

Welche Region expandiert am schnellsten im Bereich tiefgekühlter vorgekochter Fertiggerichte?

Asien-Pazifik wird mit einer CAGR von 6,28 % prognostiziert, bedingt durch Urbanisierung, E-Commerce-Wachstum und Investitionen in die Kühlketteninfrastruktur.

Welche Verpackungsänderung ist für Tiefkühlmahlzeiten am einflussreichsten?

Flexible Beutel und Tüten, die mit einer CAGR von 5,79 % wachsen, verdrängen starre Schalen, da die Recyclingfähigkeitsvorschriften verschärft werden.

Wie verändert der E-Commerce den Verkauf von Tiefkühlmahlzeiten?

Online-Kanäle, die mit einer CAGR von 6,36 % wachsen, nutzen isolierte Logistik und Abonnementmodelle, um bequeme, personalisierte Optionen anzubieten.

Seite zuletzt aktualisiert am: