Nordamerika Markt für Fertiggerichte – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

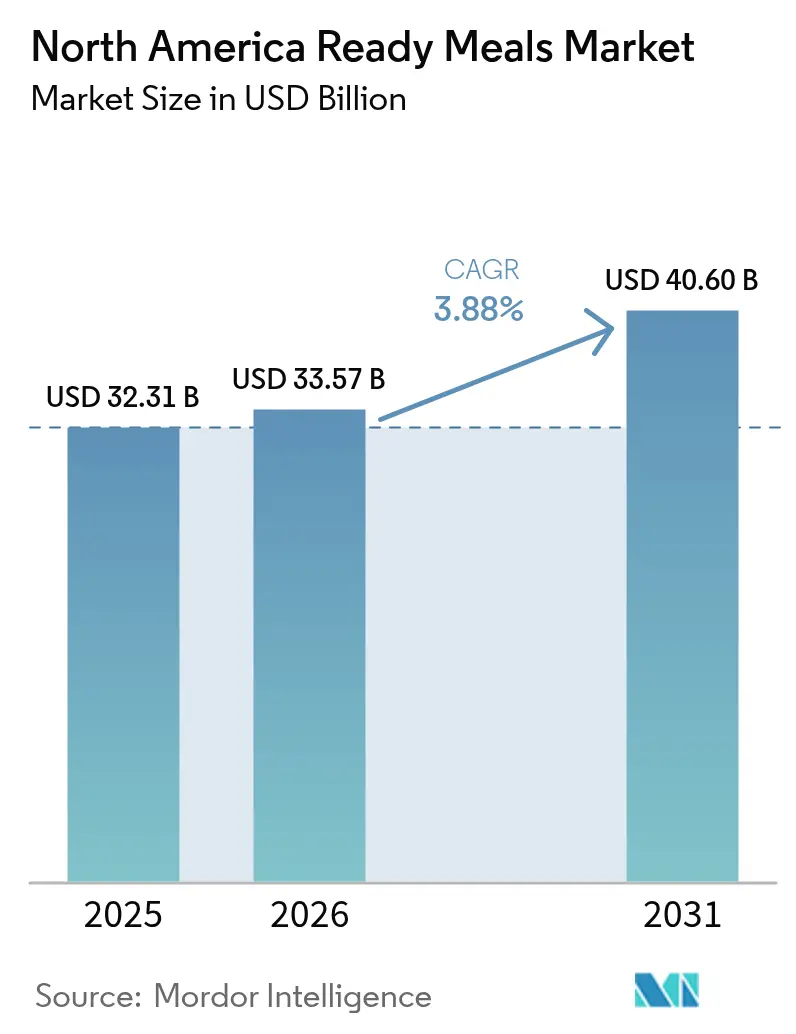

| Marktgröße im Basisjahr (2025) | 32.31 Milliarden US-Dollar |

| Marktgröße (2026) | 33.57 Milliarden US-Dollar |

| Marktgröße (2031) | 40.6 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.88% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Markt für Fertiggerichte – Analyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für Fertiggerichte wird im Jahr 2026 auf USD 33,57 Milliarden geschätzt, ausgehend von einem Wert von USD 32,31 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 40,6 Milliarden, wachsend mit einer CAGR von 3,88 % über den Zeitraum 2026–2031. Das Wachstum wird durch Doppelverdiener-Haushalte gestützt, die auf schnelle Mahlzeitenlösungen angewiesen sind, durch robuste Kühlkettennetze, die die Qualität erhalten, sowie durch Verpackungsinnovationen, die die Haltbarkeit verlängern und gleichzeitig den Nährwert schützen. Hersteller nutzen diese Vorteile für differenzierte Produktlinien, die sich wandelnden Ernährungspräferenzen gerecht werden, Premium-Preispunkte erschließen und Lebensmittelverschwendung durch einen besseren Lagerumschlag reduzieren. Die Verbreitung von Online-Lebensmittelkäufen steigert das Direktvertriebsvolumen und bereichert Nachfragesignale, die Produkterneuerungszyklen beschleunigen. Gleichzeitig veranlassen Kostendruck aus Rohstoffen und Nachhaltigkeitsauflagen die Marktteilnehmer zu Skaleneffizienzen und strategischen Partnerschaften, die das Kapitalrisiko streuen.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führten Tiefkühl-Fertiggerichte im Jahr 2025 mit einem Umsatzanteil von 45,35 %; Tiefkühloptionen werden voraussichtlich bis 2031 mit einer CAGR von 4,72 % wachsen.

- Nach Zutat erfassten konventionelle Rezepturen im Jahr 2025 einen Marktanteil von 73,82 % am Markt für Fertiggerichte, während freie-von-Alternativen bis 2031 mit einer CAGR von 4,07 % wachsen sollen.

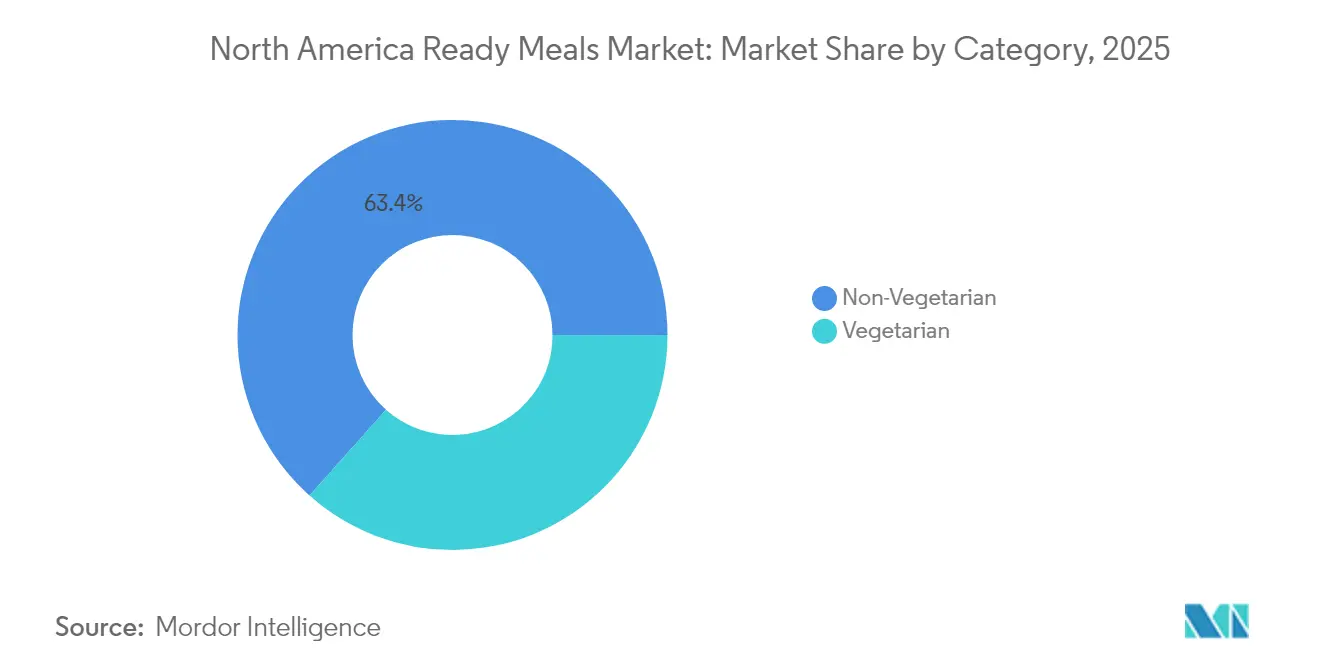

- Nach Kategorie entfielen im Jahr 2025 63,42 % der Marktgröße für Fertiggerichte auf nicht-vegetarische Linien, während vegetarische Angebote mit einer CAGR von 4,49 % bis 2031 zulegen.

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Umsatzanteil von 41,26 %; der Online-Einzelhandel ist auf dem Weg zu einer CAGR von 4,21 % zwischen 2026 und 2031.

- Nach Geographie dominieren die Vereinigten Staaten mit einem Anteil von 82,15 % am Markt für Fertiggerichte im Jahr 2025, während Mexiko voraussichtlich die schnellste CAGR von 6,62 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für Fertiggerichte

Analyse der Auswirkungen von Treibern*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark beanspruchte Doppelverdiener-Lebensstile, die die Nachfrage nach Convenience-Produkten antreiben | 1.2% | Nordamerika, mit der stärksten Auswirkung in US-amerikanischen Ballungsgebieten | Langfristig (≥ 4 Jahre) |

| Kühlketten- und Schockfrostungstechnologie erweitert die Produktqualität | 0.8% | Global, mit früher Einführung in den USA und Kanada | Mittelfristig (2–4 Jahre) |

| Innovation bei Verpackungsfortschritten | 0.7% | Nordamerika und regulatorische Märkte der EU | Mittelfristig (2–4 Jahre) |

| Selbsterhitzende Mahlzeitenverpackungen erhalten Aufnahme in den Einzelhandel | 0.6% | USA und Kanada, Ausweitung auf Mexiko | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für pflanzliche und nachhaltige Fertiggerichte | 0.5% | US-Westküste, städtisches Kanada, Mexiko-Stadt | Langfristig (≥ 4 Jahre) |

| Diversifizierung von Geschmacks- und kulinarischen Produkten | 0.4% | Nordamerika, mit ethnischen Bevölkerungszentren als führende Einführungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark beanspruchte Doppelverdiener-Lebensstile treiben die Nachfrage nach Convenience-Produkten an

Die Ausbreitung von Doppelverdiener-Haushalten verändert die Prioritäten bei der Mahlzeitenzubereitung grundlegend: 58 % der US-amerikanischen Erwachsenen frühstücken zu Hause, während 18 % unterwegs oder bei der Arbeit essen, was eine anhaltende Nachfrage nach tragbaren, aufwärm- und essbaren Lösungen schafft[1]Chadwick-Lee, Jamie. "Applegate Farms, LLC führt neue aufwärm- und essfertige APPLEGATE NATURALS® Frühstückssandwiches ein." Foodmarket (Urner Barry), 4. Juni 2025. https://www.foodmarket.com/News/P/1297320/0/Applegate-Farms-LLC-Launches-New-Ready-to-Heat-and-Eat-APPLEGATE-NATURALS-Breakfast-Sandwiches.. Zeitknappe Verbraucher betrachten das Kochen zunehmend als fakultativ statt als notwendig, was Premiumisierungschancen für Marken schafft, die Restaurantqualität in praktischen Formaten anbieten. Der Trend beschleunigt sich in Ballungsgebieten, in denen die Pendelzeit 30 Minuten überschreitet, was geografische Nachfrageschwerpunkte schafft, die gezielte Vertriebsstrategien rechtfertigen. Demografische Analysen zeigen, dass Millennial- und Generation-Z-Verbraucher eine um 40 % höhere Kaufhäufigkeit bei Fertiggerichten aufweisen als ältere Altersgruppen, was ein anhaltendes Wachstum nahelegt, wenn diese Segmente in ihre einkommensstärksten Jahre eintreten. Diese Verhaltensverschiebung geht über traditionelle Abendmahlzeiten hinaus: Frühstücks- und Mittagessensegmente verzeichnen eine rasche Expansion, da Verbraucher konsistente Mahlzeitenlösungen über alle Tageszeiten hinweg suchen.

Kühlketten- und Schockfrostungstechnologie erweitert die Produktqualität

Fortschrittliche Konservierungstechnologien ermöglichen es Herstellern von Fertiggerichten, frischwertige Geschmacksprofile zu liefern und gleichzeitig die Haltbarkeit auf 18–24 Monate zu verlängern, was die Verbraucherwahrnehmung von tiefgekühlten Convenience-Lebensmitteln grundlegend verändert. Die USD 1,2 Milliarden umfassende Einrichtungserweiterung von NewCold in Nordamerika und der erfolgreiche Börsengang von Lineage Logistics mit einer Kapitalaufnahme von USD 2,4 Milliarden belegen das institutionelle Vertrauen in Investitionen in die Kühlketteninfrastruktur[2]Zboraj, Marian. "FreshRealm übernimmt die operativen US-Vermögenswerte von Marley Spoon." Progressive Grocer, 12. Januar 2025. https://progressivegrocer.com/freshrealm-acquires-marley-spoons-us-operational-assets. UFrosts Schockfrostungstechnologie bewahrt die Zellstruktur in Proteinen und Gemüse und reduziert den Texturabbau, der historisch die Akzeptanz von Tiefkühlmahlzeiten bei qualitätsbewussten Verbrauchern eingeschränkt hat. Temperaturkontrollierte Vertriebsnetze erreichen jetzt 95 % der nordamerikanischen Haushalte innerhalb von 48 Stunden und ermöglichen Direktvertriebsmodelle, die traditionelle Einzelhandelsaufschläge umgehen. Diese technologischen Fortschritte schaffen Wettbewerbsvorteile für Unternehmen, die in proprietäre Konservierungsmethoden investieren, während kleinere Akteure zunehmendem Druck ausgesetzt sind, mit spezialisierten Kühlkettenanbietern zusammenzuarbeiten oder einen Qualitätsverlust zu riskieren, der den Markenwert erodiert.

Innovation bei Verpackungsfortschritten

Verpackungsinnovationen gehen über den traditionellen Barriereschutz hinaus und umfassen aktive Heizelemente, Portionskontrollmechanismen und Nachhaltigkeitsnachweise, die sich wandelnden Verbraucherprioritäten gerecht werden. Die selbsterhitzende Verpackungstechnologie erreichte 2024 die breite Markteinführung im Einzelhandel, wobei große Supermarktketten dedizierte Regalflächen für wärmeaktivierte Mahlzeitenlösungen reservierten, die keine externe Kochausrüstung benötigen[3]"Innovative nachhaltige Verpackungslösungen für 2025 und darüber hinaus." Packaging and Labelling, 29. Januar 2025. https://www.packaging-labelling.com/articles/innovative-sustainable-packaging-solutions-for-2025-and-beyond. Biologisch abbaubare Materialien aus Maisstärke, Zuckerrohr und Bambus ersetzen erdölbasierte Kunststoffe, obwohl Kostenaufschläge von 15–25 % ein sorgfältiges Margenmanagement und Verbraucheraufklärung über Umweltvorteile erfordern. Die Integration intelligenter Verpackungen umfasst QR-Codes mit Recyclinganweisungen und Frischeindikatoren, die ihre Farbe je nach Lagerbedingungen ändern, was die Lebensmittelsicherheit verbessert und gleichzeitig Abfall reduziert. Die Kosten für die Einhaltung von Vorschriften zur nachhaltigen Verpackungsumstellung belaufen sich für mittelgroße Hersteller auf USD 2–5 Millionen, was einen Konsolidierungsdruck erzeugt, da kleinere Akteure Schwierigkeiten haben, diese Investitionen zu absorbieren und gleichzeitig wettbewerbsfähige Preise beizubehalten.

Selbsterhitzende Mahlzeitenverpackungen erhalten Aufnahme in den Einzelhandel

Die selbsterhitzende Verpackungstechnologie stellt einen Paradigmenwechsel bei der Fertiggerichte-Bequemlichkeit dar: Sie eliminiert die Abhängigkeit vom Mikrowellenzugang und liefert Mahlzeiten auf Restauranttemperatur in 8–12 Minuten durch exotherme chemische Reaktionen. Große Einzelhandelsketten erhöhten ihre Produktzuteilungen für selbsterhitzende Produkte im Jahr 2024 um 300 %, getrieben durch die Bereitschaft der Verbraucher, Aufschläge von 20–30 % für ultimative Tragbarkeit zu zahlen. Militärische und Outdoor-Freizeitanwendungen trieben die Technologieentwicklung zunächst voran, aber der Verzehr am Arbeitsplatz repräsentiert jetzt 60 % der Gelegenheiten für selbsterhitzende Mahlzeiten, da Bürogebäude den Mikrowellenzugang einschränken oder Mitarbeiter Lösungen für das Essen am Schreibtisch suchen. Regulatorische Genehmigungsverfahren erfordern umfangreiche Sicherheitstests für chemische Heizelemente, was Entwicklungszeiträume von 18–24 Monaten schafft, die etablierten Herstellern mit behördlichem Fachwissen zugutekommen. Der Erfolg der Technologie hängt davon ab, innerhalb von 3–5 Jahren Kostenparität mit herkömmlichen Verpackungen zu erreichen, da die aktuellen Produktionsvolumina Skaleneffekte begrenzen, die eine Massenmarktdurchdringung ermöglichen würden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Natrium-/Zusatzstoffgehalt – gesundheitliche Bedenken | -0.9% | Nordamerika, mit stärkster Auswirkung bei gesundheitsbewussten demografischen Gruppen | Langfristig (≥ 4 Jahre) |

| Volatile Rohstoff- und Verpackungskosten | -0.7% | Globale Lieferketten beeinflussen nordamerikanische Hersteller | Kurzfristig (≤ 2 Jahre) |

| Kannibalisierung durch Mahlzeitenkit-Abonnements | -0.6% | Städtische Märkte in den USA und Kanada | Mittelfristig (2–4 Jahre) |

| Einhaltung von Kunststoffverboten erhöht Verpackungs-CAPEX | -0.5% | US-Bundesstaaten und kanadische Provinzen mit Umweltvorschriften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Natrium-/Zusatzstoffgehalt – gesundheitliche Bedenken

Das Gesundheitsbewusstsein der Verbraucher schafft Formulierungsherausforderungen, da Initiativen zur Natriumreduzierung mit der Geschmackserhaltung und den Haltbarkeitsanforderungen kollidieren, die für die Lebensfähigkeit von Fertiggerichten unerlässlich sind. Die Leitlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) empfehlen, den Natriumgehalt in verarbeiteten Lebensmittelkategorien um 20–30 % zu reduzieren, doch Natrium erfüllt entscheidende Funktionen bei der Feuchtigkeitsbindung, der Hemmung von Mikroben und der Geschmacksverstärkung, die durch alternative Zutaten nicht leicht repliziert werden können. Studien der US-amerikanischen Seuchenschutzbehörde (CDC), die natriumreiche Ernährung mit Herz-Kreislauf-Erkrankungen in Verbindung bringen, treiben die Verbraucherprüfung von Nährwertkennzeichnungen an, wobei 65 % der gesundheitsbewussten Käufer aktiv Produkte meiden, die 600 mg Natrium pro Portion überschreiten. Die Kosten für die Neuformulierung belaufen sich auf USD 500.000 bis USD 2 Millionen pro Produktlinie und erfordern umfangreiche Geschmackstests, Haltbarkeitsvalidierungen und behördliche Genehmigungsverfahren, die Markteinführungen um 12–18 Monate verzögern können. Alternative Konservierungsmethoden einschließlich natürlicher antimikrobieller Mittel, modifizierter Atmosphärenverpackung und pH-Anpassung bieten Teillösungen, beeinträchtigen jedoch häufig die Geschmacksprofile oder erhöhen die Produktionskomplexität, sodass Hersteller gezwungen sind, die Gesundheitspositionierung gegen die Verbraucherakzeptanz abzuwägen.

Volatile Rohstoff- und Verpackungskosten

Die Volatilität der Rohstoffpreise erzeugt Margendruck, da die Kosten für Weizen, Proteine und Verpackungsmaterialien vierteljährlich um 20–40 % schwanken und die Fähigkeit der Hersteller herausfordern, konsistente Preise beizubehalten und gleichzeitig die Rentabilität zu wahren. Biokraftstoffvorschriften lenken landwirtschaftliche Erträge von der Lebensmittelproduktion ab, wobei Anforderungen an Ethanol auf Maisbasis Kalorien verbrauchen, die für 100 Millionen Menschen ausreichen würden, und so die Getreidepreise künstlich in die Höhe treiben, die 30–40 % der Einstandskosten für Fertiggerichte ausmachen. Energiepreisschwankungen wirken sich direkt auf die Kühlkettenlogistik und den Fertigungsbetrieb aus, wobei Erdgas 15–20 % der gesamten Produktionskosten für Tiefkühlmahlzeitenhersteller ausmacht. Engpässe bei Verpackungsmaterialien, insbesondere bei spezialisierten Barrierefolien und nachhaltigen Alternativen, verursachen Lieferkettenunterbrechungen, die Produktionsverzögerungen oder Notbeschaffungen zu Aufschlagspreisen erzwingen. Terminkontrakt-Strategien bieten eine teilweise Absicherung, erfordern jedoch erhebliche Kapitalverpflichtungen, die die Betriebsmittel kleinerer Hersteller belasten und Wettbewerbsvorteile für gut kapitalisierte Akteure schaffen, die bei Marktabschwüngen günstige Preise sichern können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Tiefkühlprodukte treiben Innovation voran

Tiefkühl-Fertiggerichte kommandieren im Jahr 2025 einen Marktanteil von 45,35 % und nutzen ihre überlegene Haltbarkeitsstabilität und Kosteneffizienz, die eine Massenverteilung über konventionelle Einzelhandelskanäle ermöglicht. Die technologische Raffinesse des Segments schreitet weiter voran durch Schockfrostungsinnovationen, die die zelluläre Integrität bewahren und den Texturabbau reduzieren, der historisch mit tiefgekühlten Convenience-Lebensmitteln verbunden war. Progressive Grocer. Große Hersteller investieren intensiv in Schockgefrierausrüstung und Verpackung unter modifizierter Atmosphäre, um frischwertige Geschmacksprofile zu erhalten und gleichzeitig Haltbarkeiten von 18–24 Monaten zu erreichen, die das Bestandsmanagement optimieren und Lebensmittelverschwendung reduzieren. Die Verbraucherakzeptanz von Tiefkühlmahlzeiten hat sich drastisch verändert, da Qualitätsverbesserungen das Stigma beseitigen, das zuvor mit Gefrierregalprodukten verbunden war, wobei Premium-Tiefkühllinien jetzt direkt mit frisch zubereiteten Lebensmitteln hinsichtlich Geschmack und Nährwert konkurrieren.

Tiefkühl-Fertiggerichte repräsentieren gleichzeitig das am schnellsten wachsende Segment mit einer CAGR von 4,72 % bis 2031, angetrieben durch kontinuierliche Produktinnovation und die Erweiterung der Vertriebsreichweite auf Convenience-Stores und Online-Kanäle. Selbsterhitzende Tiefkühlmahlzeitentechnologie eliminiert die Mikrowellenabhängigkeit und adressiert Verzehrgelegenheiten am Arbeitsplatz und auf Reisen, wo der Zugang zu Heizgeräten begrenzt bleibt. Kvaroy Arctic. Pflanzliche Tiefkühloptionen verzeichnen besonders starkes Wachstum, da Hersteller die Gefriertechnologie nutzen, um empfindliche pflanzliche Proteintexturen zu bewahren, die in gekühlten Formaten schnell abbauen. Das Segment profitiert von Skaleneffekten in Produktion und Vertrieb, was wettbewerbsfähige Preise ermöglicht, die wertbewusste Verbraucher anziehen und gleichzeitig Margen aufrechterhalten, die ausreichend für weitere Innovationsinvestitionen sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Zutat: Konventionelle Mahlzeiten behaupten Marktführerschaft

Konventionelle Fertiggerichte halten im Jahr 2025 einen Marktanteil von 73,82 % und spiegeln die Präferenzen des Mainstream-Verbrauchers für vertraute Geschmacksrichtungen und etablierte Proteinquellen wider, die vorhersehbare Geschmackserlebnisse liefern. Traditionelle Rezepturen profitieren von jahrzehntelanger Optimierung in der Geschmacksentwicklung, den Konservierungstechniken und dem Kostenmanagement, die wettbewerbsfähige Preisgestaltung über Massenmarktkanäle ermöglichen. Konventionelle Zutaten bieten im Vergleich zu spezialisierten Alternativen eine überlegene Haltbarkeitsstabilität und Herstellungsskalierbarkeit und ermöglichen es Herstellern, Skaleneffekte zu erzielen, die umfangreiche Vertriebsnetze und Werbemaßnahmen unterstützen. Verbraucherforschungen belegen, dass Geschmack und Bequemlichkeit für 70 % der Fertiggerichtekäufer vor der Zutatenspezialisierung rangieren, was die Nachfrage nach konventionellen Rezepturen trotz wachsender Gesundheitsbewusstseinstrends aufrechterhält.

Freie-von-Mahlzeiten beschleunigen sich mit einer CAGR von 4,07 % bis 2031 und erfassen Verbraucher mit spezifischen Ernährungseinschränkungen und gesundheitsbewusstem Kaufverhalten, die bereit sind, Aufschlagspreise für spezialisierte Rezepturen zu zahlen. Glutenfreie Fertiggerichte führen das Wachstum dieses Segments an, getrieben sowohl durch medizinisch notwendigen Verzehr als auch durch wahrgenommene Gesundheitsvorteile bei allgemeinen Verbrauchern, die sauberere Zutatenprofile suchen. Die Herstellungskomplexität für freie-von-Produkte erfordert dedizierte Produktionslinien und spezialisierte Beschaffung, die Markteintrittsbarrieren schaffen und etablierten Akteuren ermöglichen, Aufschlagspreise zu erzielen, während kleinere Marken mit Skalenökonomie zu kämpfen haben. Die Einhaltung von Vorschriften für allergenfreie Aussagen erfordert umfangreiche Tests und Dokumentation, die USD 200.000–500.000 zu den Produktentwicklungskosten hinzufügen und Hersteller mit bestehender Qualitätssicherungsinfrastruktur und behördlichem Fachwissen bevorzugen.

Nach Kategorie: Nicht-vegetarische Präferenzen prägen die Marktdynamik

Nicht-vegetarische Fertiggerichte erfassen im Jahr 2025 einen Marktanteil von 63,42 % und spiegeln die anhaltende Präferenz nordamerikanischer Verbraucher für tierisches Eiweiß als primäre Mahlzeitenkomponente bei Frühstück, Mittagessen und Abendessen wider. Proteinbetonte Positionierung spricht fitnessorientierten demografischen Gruppen an, die bequeme Optionen suchen, die Muskelerhalt und Sättigungsziele unterstützen, wobei Fertiggerichte mit 20+ Gramm Protein einen um 25 % schnelleren Lagerumschlag verzeichnen als proteinärmere Alternativen. Hühnerfleisch-basierte Rezepturen dominieren dieses Segment aufgrund ihrer Vielseitigkeit, Kosteneffizienz und breiten Verbraucherakzeptanz über ethnische und regionale Präferenzen hinweg. Premium-Nicht-vegetarische-Optionen mit Weidebindung, Wildseefisch und Erbsenschweinefleischsorten erzielen Preisaufschläge von 30–50 % und behalten eine starke Umsatzdynamik in natürlichen und biologischen Einzelhandelskanälen.

Vegetarische Fertiggerichte wachsen bis 2031 mit einer CAGR von 4,49 %, angetrieben durch Umweltbewusstsein, Gesundheitsüberlegungen und erweiterte pflanzliche Proteinoptionen, die verbesserte Geschmacks- und Texturprofile liefern. Jüngere demografische Gruppen zeigen eine um 40 % höhere Kaufrate bei vegetarischen Fertiggerichten im Vergleich zu älteren Altersgruppen, was ein anhaltendes Wachstum nahelegt, wenn diese Verbraucher reifer werden und Haushalte gründen. Innovationen in der pflanzlichen Proteintechnologie ermöglichen es Herstellern, fleischähnliche Texturen und Aromen zu replizieren, die die Akzeptanz vegetarischer Mahlzeiten bei Flexitariern zuvor eingeschränkt hatten. Einzelhandelspositionierungsstrategien betonen zunehmend Proteingehalt und Nährstoffdichte statt allein die vegetarische Kennzeichnung und sprechen breitere Verbrauchersegmente an, die gesündere Mahlzeitenoptionen suchen, ohne sich explizit zu pflanzlichen Ernährungsweisen zu bekennen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Vertriebskanal: Traditionelle Einzelhandelsdominanz steht vor digitaler Disruption

Supermärkte und Hypermärkte behalten im Jahr 2025 einen Marktanteil von 41,26 % und nutzen umfangreiche Tiefkühlflächen, Werbekapazitäten und die Bequemlichkeit des Einkaufs unter einem Dach, was Impulskäufe und Warenkorb-Aufbau-Möglichkeiten fördert. Diese Kanäle profitieren von etablierten Beziehungen zu großen Herstellern, sichern sich günstige Preisgestaltung und Werbeunterstützung, die wettbewerbsfähige Einzelhandelspreise und häufige Werbeaktivitäten ermöglicht. Dedizierte Tiefkühlkostbereiche bieten optimale Produktsichtbarkeit und Temperaturkontrolle, während Endkappendisplays und Cross-Merchandising mit komplementären Artikeln den inkrementellen Umsatz steigern. Eigenmarken-Fertiggerichteprogramme generieren höhere Margen für Einzelhändler und bieten gleichzeitig eine Wertpositionierung, die preissensible Verbraucher in wirtschaftlich unsicheren Zeiten anspricht.

Online-Einzelhandelssegmente beschleunigen sich bis 2031 mit einer CAGR von 4,21 % und erfassen Verbraucher, die Bequemlichkeit, Vielfalt und abonnementbasierte Nachfülloptionen suchen, die der traditionelle Einzelhandel nicht bieten kann. E-Commerce-Plattformen ermöglichen direkte Verbraucherbeziehungen, die wertvolle Verbrauchsdaten und Personalisierungsmöglichkeiten für gezielte Werbung und Produktentwicklung bieten. Investitionen in die Kühlkettenlogistik durch große E-Commerce-Akteure gewährleisten die Produktqualität bei der letzten Meile der Lieferung und adressieren historische Bedenken hinsichtlich der Integrität von Tiefkühlkost in Online-Kanälen. Abonnementmodelle schaffen vorhersehbare Umsatzströme und reduzieren gleichzeitig die Kundengewinnungskosten, obwohl höhere Erfüllungskosten eine Premiumpreisgestaltung erfordern, die den adressierbaren Markt auf wohlhabende, komfortorientierte demografische Gruppen beschränkt.

Geografische Analyse

Im Jahr 2025 dominieren die USA mit einem Anteil von 82,15 % den nordamerikanischen Markt für Fertiggerichte. Diese starke Marktposition wird durch eine robuste Einzelhandelsinfrastruktur und ein umfangreiches Kühlkettennetz gestützt, das sicherstellt, dass Tiefkühl-Hauptgerichte für die meisten Haushalte innerhalb von zwei Tagen erreichbar sind. Da ein erheblicher Teil der Bevölkerung in Doppelverdiener-Haushalten lebt und der Stress des städtischen Pendelns zunimmt, ist die Nachfrage nach schnellen Mahlzeiten gestiegen. Gleichzeitig haben regionale Gesundheitstrends den Weg für einen Premiummarkt geebnet, der Bio- und „freie-von”-Produkte in den Vordergrund stellt. Die Wettbewerbslandschaft ist hart umkämpft, was Marken dazu treibt, ihr Angebot häufig aufzufrischen und Aktionen zu rotieren, wodurch die Verbraucherauswahl verbessert und die Preisdisziplin aufrechterhalten wird. Kanada entwickelt sich zu einem stabilen Sekundärmarkt. Hier wirken strenge Gesundheitsvorschriften und die Notwendigkeit zweisprachiger Kennzeichnung als beachtliche Markteintrittsbarrieren, die etablierte Marken schützen. Der Gastronomiesektor des Landes befindet sich im Aufschwung und weist eine CAGR von 5,4 % auf. Dieses Wachstum katalysiert eine kanalübergreifende Übernahme von Einzelhandels-Fertiggerichten, da Kanadier zunehmend versuchen, Restauranterlebnisse zu Hause nachzubilden. Käufer, insbesondere solche, die auf Etiketten achten, tendieren zu Premiumangeboten, die auf sauberen Zutaten basieren. Darüber hinaus fördert eine strenge Regulierung der Nährwertangaben das Vertrauen in die Kategorie.

Mexiko verzeichnet mit einer beeindruckenden CAGR von 6,62 % bemerkenswerte Zuwächse. Dieses Wachstum wird maßgeblich durch Urbanisierung und eine wachsende Mittelschicht vorangetrieben, die bequemen Mahlzeitenlösungen einen hohen Stellenwert beimisst. Der rasante Aufstieg von Lebensmittellieferanwendungen macht Verbraucher nicht nur mit Tiefkühlangeboten vertraut, sondern führt sie auch in Abonnementmodelle ein. Supermärkte erweitern ihre Tiefkühlabteilungen dank Einzelhandelsmodernisierung und neuer Investitionen in Kältespeicherung. In einem von Importen gesättigten Markt erschließen lokale Geschmacksanpassungen eine Nische. Während der Trend zur pflanzlichen Positionierung noch in den Kinderschuhen steckt, ist er darauf vorbereitet, die Küstentrends der USA widerzuspiegeln, wenn sowohl das Einkommensniveau als auch das Umweltbewusstsein steigen.

Wettbewerbslandschaft

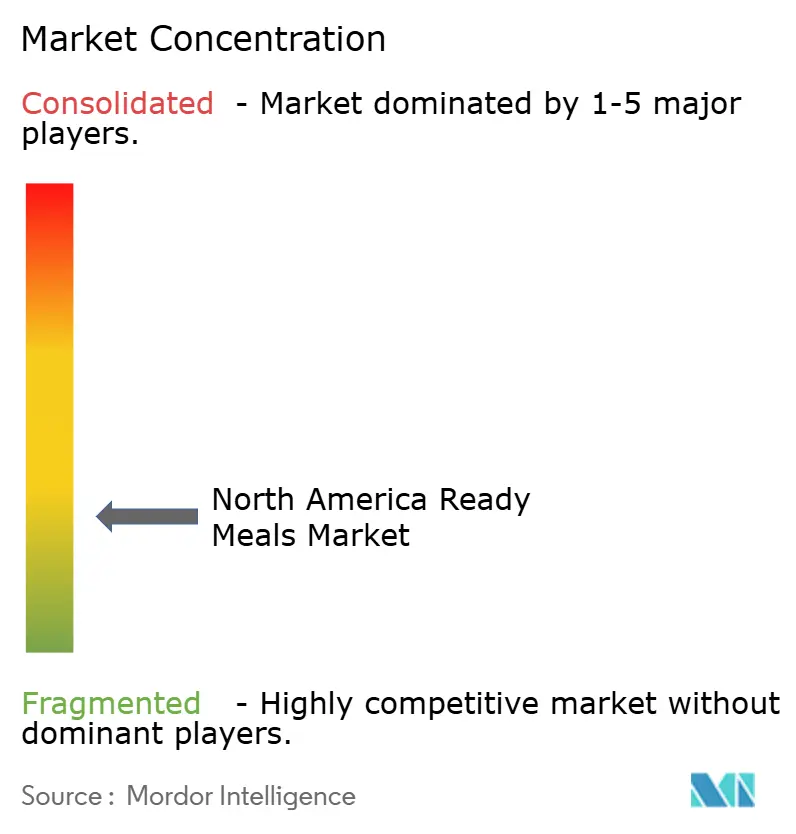

Der nordamerikanische Markt für Fertiggerichte weist eine moderate Fragmentierung mit einem Konzentrationsgrad von 3 von 10 auf, was strategische Chancen sowohl für Konsolidierung als auch für Nischenspezialisierung in diversen Verbrauchersegmenten schafft. Marktführer wie Nestlé, HelloFresh, Kraft Heinz, Conagra und Campbell verfolgen differenzierte Strategien, die von Premium-Direktvertriebsmodellen bis zur Massenmarkt-Einzelhandelsverteilung reichen, und vermeiden direkten Kopf-an-Kopf-Wettbewerb durch Kanal- und Positionierungssegmentierung. Technologieeinführungsmuster zeigen Wettbewerbsvorteile für Unternehmen, die in proprietäre Konservierungsmethoden, KI-gestützte Bedarfsprognosen und Omnichannel-Vertriebskapazitäten investieren, die das Bestandsmanagement optimieren und Abfall reduzieren. HelloFresh. Freie Marktnischen bestehen in spezialisierten Ernährungssegmenten, regionalen Geschmackspräferenzen und aufkommenden Verbrauchsgelegenheiten, bei denen etablierten Akteuren fokussierte Angebote oder Vertriebsreichweite fehlen.

Aufkommende Disruptoren nutzen Direktvertriebsmodelle, abonnementbasierte Nachfüllung und datengesteuerte Personalisierung, um Marktanteile von traditionell einzelhandelsfokussierten Herstellern zu gewinnen. FreshRealms USD 24 Millionen umfassende Übernahme der operativen Vermögenswerte von Marley Spoon verdeutlicht Infrastrukturkonsolidierungstrends, die es kleineren Marken ermöglichen, auf bundesweite Vertriebskanäle zuzugreifen, ohne kapitalintensive Anlageninvestitionen zu tätigen. Progressive Grocer. Strategische Partnerschaften zwischen Mahlzeitenkit-Diensten und traditionellen Einzelhändlern schaffen hybride Modelle, die die Zugänglichkeit von Convenience-Stores mit abonnementbasierter Individualisierung kombinieren und reine Fertiggerichtehersteller herausfordern, Omnichannel-Fähigkeiten zu entwickeln. Regulatorische Compliance-Rahmen, einschließlich der Lebensmittelsicherheitsmodernisierung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) und der erweiterten Herstellerverantwortung für Verpackungen, schaffen Wettbewerbsvorteile für etablierte Akteure und erhöhen gleichzeitig die Markteintrittsbarrieren für neue Marktteilnehmer, denen behördliches Fachwissen und Qualitätssicherungsinfrastruktur fehlen.

Marktführer der nordamerikanischen Fertiggerichte-Branche

Nestle SA

Conagra Brands, Inc.

The Kraft Heinz Company

Hello Fresh Group

Campbell Soup Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Bonduelle hat seine neue Reihe verzehrbereiter Lunch Bowls auf den Markt gebracht, die beschäftigte, unterwegs befindliche Verbraucher mit praktischen, nahrhaften und zu 100 % pflanzlichen Mahlzeiten mit mehr als 10 Gramm Protein und ohne künstliche Konservierungsstoffe versorgen sollen.

- Juli 2024: Mars Food & Nutrition hat das Ben's Original-Portfolio mit zwei wichtigen Innovationen erweitert

- für 2025: neue Einzelportions-Reistassen und zusätzliche Geschmacksrichtungen in der Ben's Original Street Food-Linie, die sich an beschäftigte, unterwegs befindliche Verbraucher richten, die Bequemlichkeit suchen, ohne Kompromisse bei Geschmack oder Nährwert einzugehen.

Berichtsumfang – Nordamerika Markt für Fertiggerichte

Fertiggerichte sind vollständige Mahlzeiten mit zwei oder mehr Zutaten-Kombinationen, die sofort in der Mikrowelle oder durch Erhitzen zubereitet werden können.

Der nordamerikanische Markt für Fertiggerichte ist nach Produkttyp, Kategorie, Vertriebskanal und Geographie segmentiert. Nach Produkttyp ist der Markt in Tiefkühl-Fertiggerichte, konservierte Fertiggerichte und getrocknete Fertiggerichte segmentiert. Nach Kategorie ist der Markt in konventionelle Fertiggerichte und freie-von-Fertiggerichte segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores/Lebensmittelgeschäfte, Online-Händler und andere Vertriebskanäle unterteilt. Die Studie umfasst auch die Analyse von Regionen wie den Vereinigten Staaten, Kanada, Mexiko und dem Rest Nordamerikas. Die Marktbewertung erfolgte in Wertangaben in USD für alle oben genannten Segmente.

| Tiefkühl-Fertiggerichte |

| Gekühlte Fertiggerichte |

| Haltbare Fertiggerichte |

| Gefriergetrocknete Fertiggerichte |

| Konventionelle Mahlzeiten |

| Freie-von-Mahlzeiten |

| Vegetarisch |

| Nicht-Vegetarisch |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Online-Händler |

| Sonstige Vertriebskanäle |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Rest Nordamerikas |

| Nach Produkttyp | Tiefkühl-Fertiggerichte |

| Gekühlte Fertiggerichte | |

| Haltbare Fertiggerichte | |

| Gefriergetrocknete Fertiggerichte | |

| Nach Zutat | Konventionelle Mahlzeiten |

| Freie-von-Mahlzeiten | |

| Nach Kategorie | Vegetarisch |

| Nicht-Vegetarisch | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Online-Händler | |

| Sonstige Vertriebskanäle | |

| Nach Geographie | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest Nordamerikas |

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Marktes für Fertiggerichte?

Die Marktgröße für Fertiggerichte beläuft sich im Jahr 2026 auf USD 33,57 Milliarden.

Wie schnell wird die Kategorie voraussichtlich in den nächsten fünf Jahren wachsen?

Es wird prognostiziert, dass sie mit einer CAGR von 3,88 % wächst und den Wert bis 2031 auf USD 40,6 Milliarden steigert.

Welches Produktsegment wächst am schnellsten?

Tiefkühl-Fertiggerichte führen das Wachstum mit einer CAGR von 4,72 % bis 2031 an.

Warum sind Doppelverdiener-Haushalte für die Kategorienachfrage wichtig?

Zeitknappe Doppelverdiener-Familien kaufen aufwärm- und essfertige Mahlzeiten häufiger und treiben so ein anhaltendes Mengenwachstum.

Seite zuletzt aktualisiert am: