Größe und Marktanteil des nordamerikanischen Marktes für verzehrfertige Lebensmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

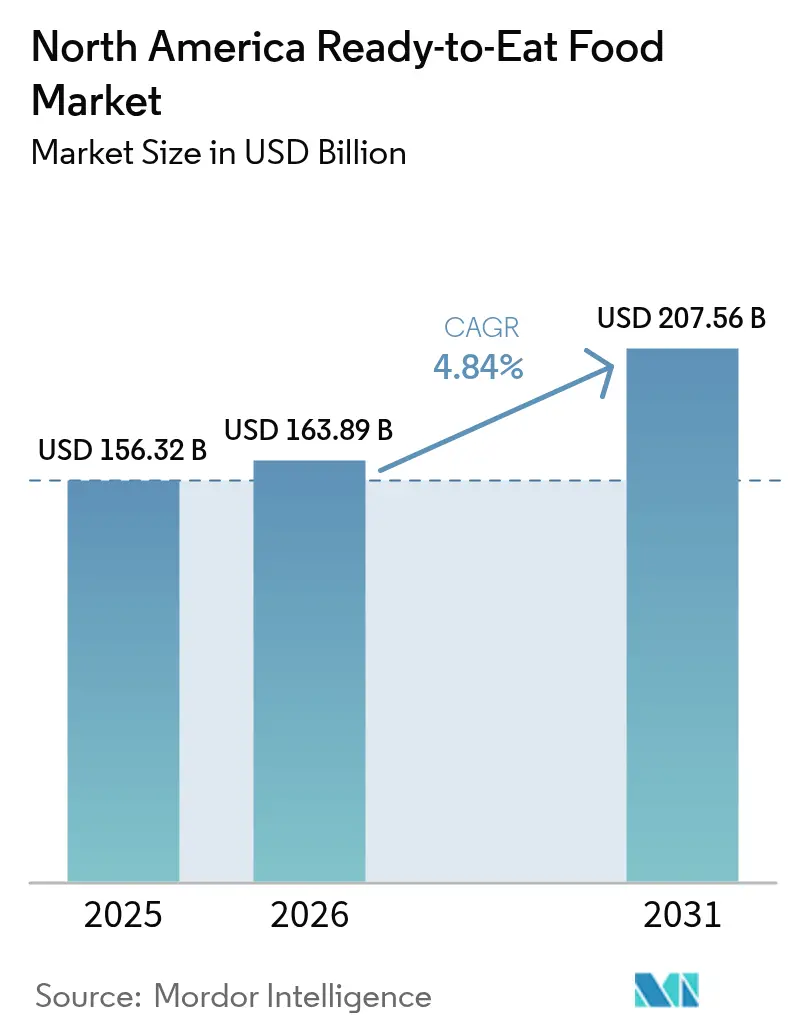

| Marktgröße im Basisjahr (2025) | 156.32 Milliarden US-Dollar |

| Marktgröße (2026) | 163.89 Milliarden US-Dollar |

| Marktgröße (2031) | 207.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für verzehrfertige Lebensmittel von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für verzehrfertige Lebensmittel wird im Jahr 2026 auf USD 163,89 Milliarden geschätzt, ausgehend von einem Wert von USD 156,32 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 207,56 Milliarden, was einem Wachstum von 4,84 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum wird in erster Linie durch den Wandel der Verbraucherlebensweise angetrieben, darunter vollere Terminkalender, ein Anstieg der Einpersonenhaushalte und eine höhere Erwerbsbeteiligung, die allesamt die Nachfrage nach praktischen Mahlzeitenlösungen steigern. Regulatorische Entwicklungen haben diesen Trend weiter unterstützt. Im Jahr 2025 führte die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) eine Nährwertkennzeichnung auf der Vorderseite der Verpackung ein und definierte den Begriff „gesund” neu, was die Hersteller dazu veranlasste, Produkte zu reformulieren und dabei Geschmack und Portabilität beizubehalten, um den Verbrauchererwartungen gerecht zu werden. Die Expansion des E-Commerce hat ebenfalls eine entscheidende Rolle bei der Verbesserung der Marktzugänglichkeit gespielt. Strategische Partnerschaften im digitalen Bereich haben die Lieferung auf der letzten Meile optimiert und verzehrfertige Lebensmittel für Verbraucher leichter zugänglich gemacht. Darüber hinaus beschleunigen demografische Veränderungen in Mexiko, wie Urbanisierung und veränderte Ernährungsgewohnheiten, die Akzeptanz von Convenience-Lebensmitteln. Trotz Herausforderungen wie steigenden Inputkosten mildern die Hersteller diesen Druck durch Investitionen in die Automatisierung, die nicht nur zur Margenverwaltung beitragen, sondern auch kontinuierliche Innovationen im Produktangebot vorantreiben. Diese kombinierten Faktoren positionieren den nordamerikanischen Markt für verzehrfertige Lebensmittel für ein nachhaltiges Wachstum während des Prognosezeitraums.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Fertiggerichte im Jahr 2025 mit einem Umsatzanteil von 35,78 % und werden bis 2031 voraussichtlich eine CAGR von 4,85 % erzielen.

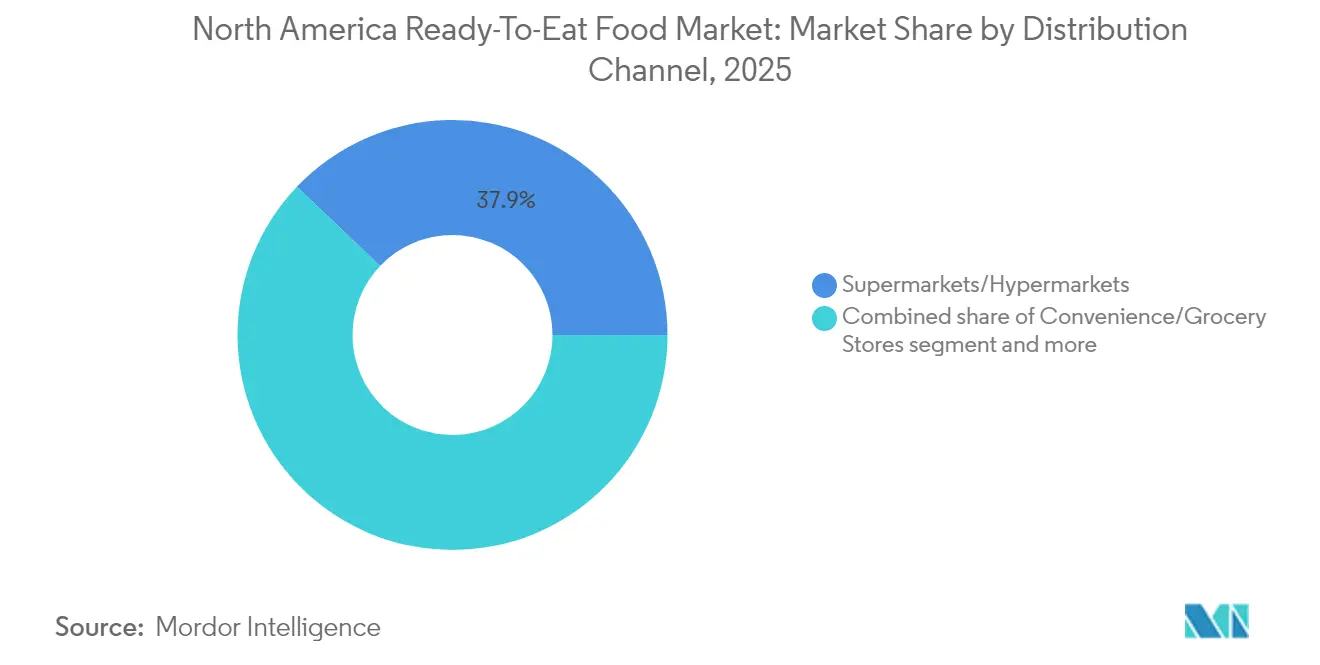

- Nach Vertriebskanal entfielen im Jahr 2025 37,88 % des Marktanteils für verzehrfertige Lebensmittel auf Supermärkte/Hypermärkte, während Online-Einzelhandelsgeschäfte bis 2031 voraussichtlich mit einer CAGR von 6,58 % wachsen werden.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 83,10 % der Marktgröße für verzehrfertige Lebensmittel; Mexiko wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für verzehrfertige Lebensmittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit vielfältiger Küchenoptionen in verzehrfertigen Formaten | +0.8% | Nordamerika, mit stärkster Auswirkung in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Wachsende Anzahl von Einpersonenhaushalten | +1.2% | Vereinigte Staaten und Kanada, insbesondere Ballungsräume | Langfristig (≥ 4 Jahre) |

| Fortschritte bei der Verpackung zur Verbesserung der Haltbarkeit und Portabilität | +0.6% | Mit früher Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Schnelles Wachstum von Online-Lebensmittellieferdiensten und E-Grocery-Plattformen | +1.1% | Nordamerika, mit beschleunigter Einführung in Mexiko | Mittelfristig (2–4 Jahre) |

| Zunehmende Erwerbsbeteiligung steigert die Nachfrage nach zeitsparenden Lebensmittellösungen | +0.9% | Vereinigte Staaten und Kanada, städtische und vorstädtische Märkte | Langfristig (≥ 4 Jahre) |

| Zunehmende Bereitschaft der Verbraucher, für Premium-Produkte im Bereich verzehrfertige Lebensmittel mehr auszugeben | +0.4% | Nordamerika, konzentriert auf einkommensstärkere Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit vielfältiger Küchenoptionen in verzehrfertigen Formaten

Hersteller überdenken ihre Produktentwicklungsstrategien, um dem wachsenden Wunsch der Verbraucher nach vielfältigen kulinarischen Erlebnissen gerecht zu werden. Laut dem Bericht „Food Processing Ingredients Annual” des US-amerikanischen Landwirtschaftsministeriums (USDA) steigt die Nachfrage nach verzehrfertigen Lebensmitteln in Mexiko, insbesondere bei jüngeren Verbrauchern [1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Food Processing Ingredients Annual”, www.apps.fas.usda.gov. Dieser Wandel wird durch eine zunehmende Akzeptanz internationaler Aromen angetrieben, die das Marktwachstum fördert. Der Trend hat sich über traditionelle ethnische Küchen hinaus entwickelt und umfasst nun innovative Fusionskonzepte und regionale Spezialitäten, die es Marken ermöglichen, sich in einem wettbewerbsintensiven Markt abzuheben. Durch ein breiteres Angebot an Optionen können Unternehmen Premiumpreise erzielen und gleichzeitig ein breiteres demografisches Spektrum ansprechen. Darüber hinaus identifiziert Export Development Canada globale Aromen mit einem starken Schwerpunkt auf asiatischer und indischer Küche als bedeutende Trends für 2025. Dies spiegelt eine wachsende Verbraucherpräferenz für authentische internationale Erlebnisse in praktischen Formaten wider. Durch einen datengesteuerten Ansatz bei der Geschmacksinnovation können Marken gezielt Produkte einführen, das Misserfolgsrisiko in aufkommenden Küchenkategorien minimieren und die Ausrichtung auf Verbrauchererwartungen sicherstellen.

Wachsende Anzahl von Einpersonenhaushalten

Städtische Märkte erleben einen bedeutenden Wandel im Bereich verzehrfertige Lebensmittel aufgrund des Anstiegs von Einpersonenhaushalten. Diese Veränderungen, verbunden mit begrenztem Wohnraum und dem schnellen Tempo des städtischen Lebens, treiben die Nachfrage nach kleineren, praktischen Mahlzeitoptionen an. Statistics Canada hebt hervor, dass sich verändernde Haushaltsstrukturen die Lebensmitteleinkaufsgewohnheiten neu gestalten. Einpersonenhaushalte, ein wichtiges Verbrauchersegment, bevorzugen Premiumprodukte und sind bereit, mehr für hochwertige, praktische Mahlzeiten zu zahlen, wodurch das Kochen für eine Person mit dem Kauf von Fertiggerichten vergleichbar wird. Das US Census Bureau meldete für das Jahr 2023 38,1 Millionen Einpersonenhaushalte in den USA, gegenüber 37,89 Millionen im Jahr 2022, was ihren wachsenden Markteinfluss verdeutlicht [2]Quelle: US Census Bureau, „Anzahl der Einpersonenhaushalte in den Vereinigten Staaten von 1960 bis 2023”, www2.census.gov. Marken können dieses Segment bedienen, indem sie Produkte mit wiederverschließbarer Verpackung, längerer Haltbarkeit und Portionskontrolle anbieten. Darüber hinaus nutzen diese Verbraucher zunehmend Online-Lebensmitteldienste und Mahlzeitenlieferplattformen, was digitale Einzelhandelskanäle stärkt. Die Ausrichtung von Produktangeboten und Vertriebsstrategien auf diese Trends ermöglicht es Unternehmen, die Nachfrage zu erfassen und ihre Position im Markt für verzehrfertige Lebensmittel zu stärken.

Fortschritte bei der Verpackung zur Verbesserung der Haltbarkeit und Portabilität

Verpackungsinnovationen, die durch Fortschritte in der Smart-Technologie und bei nachhaltigen Materialien vorangetrieben werden, sind zu einem wichtigen Wettbewerbsdifferenzierungsmerkmal geworden. Diese Innovationen gestalten die Verbrauchererwartungen neu und berücksichtigen gleichzeitig sich entwickelnde regulatorische Standards. Das Institut der Lebensmitteltechnologen hebt Entwicklungen wie metallisierte Folien hervor, die die Haltbarkeit verlängern und den Kunststoffverbrauch reduzieren, sowie digitale Drucktechnologien für kostengünstige Etikettenaktualisierungen zur Erfüllung von Compliance-Anforderungen [3]Quelle: Institut der Lebensmitteltechnologen, „Top 7 Lebensmittelverpackungsinnovationen”, www.ift.org. Die Vorschriften der FDA zur Nährwertkennzeichnung auf der Vorderseite der Verpackung betonen Designs, die regulatorische Anforderungen mit Produktattraktivität verbinden. Migrationstests gewährleisten die Lebensmittelsicherheit, indem sie Bedenken hinsichtlich chemischer Übertragungen mindern, Vertrauen fördern und Innovationen ermöglichen. Der Fokus auf Nachhaltigkeit hat kompostierbare Verpackungslösungen beschleunigt, die Umweltvorschriften und die wachsende Verbrauchernachfrage nach umweltfreundlichen Optionen erfüllen. Diese Fortschritte schaffen Möglichkeiten für die Positionierung von Premiumprodukten und berücksichtigen gleichzeitig regulatorische, ökologische und verbrauchergetriebene Faktoren, die Kaufentscheidungen beeinflussen.

Schnelles Wachstum von Online-Lebensmittellieferdiensten und E-Grocery-Plattformen

Der digitale Handel verändert das Einkaufsverhalten der Verbraucher und den Marktbetrieb. Regierungsdaten unterstreichen die wachsende Abhängigkeit von Technologieplattformen für den Lebensmittelvertrieb und signalisieren einen Branchenwandel. Das USDA, die Umweltschutzbehörde (EPA) und die FDA investieren in digitale Ökosysteme, um Lebensmittelverschwendung zu reduzieren, die Transparenz der Lieferkette zu verbessern und das Risikomanagement zu optimieren. Partnerschaften zwischen Lebensmittelvertreibern und Technologieplattformen ermöglichen es kleineren Marken, traditionelle Einzelhandelsbarrieren zu umgehen und Verbraucher direkt zu erreichen. Die Integration von SNAP-Leistungen in den E-Commerce erweitert den Zugang für unterversorgte Gruppen und fördert die Inklusion. Technologische Fortschritte verbessern die Kundenbindung, Zugänglichkeit und das Einkaufserlebnis. E-Commerce-Plattformen liefern wertvolle Daten für Hersteller zur Verfeinerung von Produkten und Marketingstrategien, fördern schnelle Innovationen und Marktagilität. Erkenntnisse aus dem Online-Shopping treiben die Produktentwicklung voran und optimieren Lieferketten, sodass Unternehmen in einem schnelllebigen Markt wettbewerbsfähig bleiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich des Nährwerts und der Verwendung künstlicher Zutaten | -0.7% | Nordamerika, insbesondere bei gesundheitsbewussten Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für frische und biologische Lebensmittelalternativen | -0.9% | Vereinigte Staaten und Kanada, am stärksten in städtischen Märkten | Langfristig (≥ 4 Jahre) |

| Strenge staatliche Vorschriften zur Lebensmittelkennzeichnung und zu Zusatzstoffen | -0.5% | Vereinigte Staaten und Kanada, mit Mexiko, das ähnlichen Trends folgt | Kurzfristig (≤ 2 Jahre) |

| Umweltauswirkungen von Verpackungsabfällen aus verzehrfertigen Produkten | -0.3% | Nordamerika, mit stärkster Auswirkung in umweltbewussten Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich des Nährwerts und der Verwendung künstlicher Zutaten

Da Gesundheitsbewusstseinskampagnen und regulatorische Änderungen die Transparenz von Zutaten betonen, wächst die Skepsis der Verbraucher gegenüber stark verarbeiteten Lebensmitteln. Das Nährwertkennzeichnungssystem der FDA auf der Vorderseite der Verpackung kategorisiert Produkte als Niedrig,

Mittel,

oder „Hoch” in Bezug auf gesättigte Fettsäuren, Natrium und zugesetzten Zucker, wodurch ernährungsbedingte Mängel deutlicher werden. Dies steht im Einklang mit einem vom Internationalen Rat für Lebensmittelinformationen gemeldeten Trend, bei dem immer mehr Verbraucher Zutaten- und Nährwertkennzeichnungen genauer prüfen. Die Nachfrage nach Clean-Label- und zuckerreduzierten Produkten wächst und spiegelt eine Verschiebung hin zu gesünderen Entscheidungen wider [4]Quelle: Internationaler Rat für Lebensmittelinformationen, „IFIC-Umfrage zu Lebensmitteln und Gesundheit 2024”, www.foodinsight.org. Regulatorische Veränderungen zwingen Hersteller zur Reformulierung von Produkten, was jedoch häufig die Kosten erhöht und Geschmacksprofile verändert, insbesondere bei Convenience-Lebensmitteln. Produkte, die unter dem neuen System schlecht bewertet werden, riskieren einen Verlust an Marktattraktivität, was Hersteller unter Druck setzt, zu innovieren. Der Leitfaden der FDA zu feuchtigkeitsarmen verzehrfertigen Lebensmitteln unterstreicht den Fokus auf Lebensmittelsicherheit und fordert robuste Hygienemaßnahmen zur Vermeidung von Kontaminationen. Hersteller investieren in Clean-Label-Formulierungen und funktionelle Zutaten, um regulatorischen und verbraucherseitigen Anforderungen gerecht zu werden, aber die Balance zwischen diesen Änderungen, Erschwinglichkeit und Geschmack bleibt eine Herausforderung für den Markt für verarbeitete Lebensmittel.

Wachsende Präferenz für frische und biologische Lebensmittelalternativen

Der Verband des biologischen Handels (OTA) hebt das schnelle Wachstum des Biosektors als erhebliche Bedrohung für traditionelle verzehrfertige Produkte hervor. Millennials und die Generation Z treiben diesen Wandel voran und priorisieren beim Kauf biologischer Produkte gesundheitliche Vorteile gegenüber Umweltargumenten. Diese Präferenz stellt Hersteller von verzehrfertigen Lebensmitteln vor Herausforderungen, da jüngere Käufer Gesundheit und Nachhaltigkeit über Bequemlichkeit stellen. Der Trend „Lebensmittel als Medizin” betont frische Produkte und minimal verarbeitete Optionen zusätzlich und schafft weitere Hindernisse für konventionelle Kategorien verzehrfertiger Lebensmittel. Der Bericht „State of the Consumer 2025” des Internationalen Verbands für frische Produkte prognostiziert ein erhebliches Ausgabenwachstum im Frischwarenbereich, angetrieben durch die Nachfrage nach gesünderen, umweltfreundlichen Produkten. Ein gesteigertes Bewusstsein durch Ernährungsbildung und soziale Medien verstärkt diese Präferenz für frische Alternativen. Um wettbewerbsfähig zu bleiben, müssen Hersteller von verzehrfertigen Lebensmitteln innovieren und Bequemlichkeit mit gesundheitsbewussten Eigenschaften in Einklang bringen, um den Bedürfnissen dieser sich wandelnden Verbraucherbasis gerecht zu werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fertiggerichte dominieren durch Premium-Innovation

Im Jahr 2025 halten Fertiggerichte einen Marktanteil von 35,78 %, mit einer prognostizierten CAGR von 4,85 % bis 2031. Dieses Wachstum unterstreicht die Fähigkeit des Segments, sich an Verbraucherpräferenzen anzupassen, indem es praktische Lebensmittel in Restaurantqualität anbietet. Hersteller nutzen globale kulinarische Trends und Premiumstrategien, um ihre Führungsposition zu behaupten. Das USDA meldet eine steigende Nachfrage nach global inspirierten verzehrfertigen Mahlzeiten, insbesondere bei jüngeren Verbrauchern in Mexiko, mit ähnlichen Trends in ganz Nordamerika. Der Trend zu „gehobenen Erlebnissen zu Hause” treibt die Nachfrage nach Premium-Tiefkühlprodukten mit authentischen Aromen und hochwertigen Zutaten an. Fertiggerichte berücksichtigen auch demografische Veränderungen, wie mehr Einpersonenhaushalte und einen hektischeren Lebensstil, indem sie portionskontrollierte, praktische Lösungen bieten, die Lebensmittelverschwendung reduzieren. Die Nährwertkennzeichnungsanforderungen der FDA veranlassen Hersteller, Nährwertprofile zu verbessern und dabei Geschmack und Bequemlichkeit beizubehalten.

Export Development Canada identifiziert innovative Mahlzeitenlösungen und globale Aromen als wichtige Trends für 2025. Hersteller reagieren mit Produkten, die internationale Küchen und Clean-Label-Zutaten aufweisen, um Transparenz- und Qualitätsanforderungen zu erfüllen. Fortschritte bei der Verpackung, wie metallisierte Folien und Smart-Technologien, verlängern die Haltbarkeit und erhalten die Lebensmittelqualität, was eine breitere Distribution ermöglicht. Das Institut der Lebensmitteltechnologen hebt diese Innovationen als leistungs- und attraktivitätssteigernd hervor. Das Wachstum des Segments wird weiter durch die zunehmende Akzeptanz von Tiefkühlkost als hochwertige Alternative zum Frischkochen unterstützt, insbesondere bei jüngeren Verbrauchern, die Bequemlichkeit ohne Abstriche bei Geschmack oder Ernährung priorisieren.

Nach Vertriebskanal: Traditioneller Einzelhandel behauptet Dominanz, während digitale Kanäle beschleunigen

Im Jahr 2025 dominieren Supermärkte und Hypermärkte den nordamerikanischen Lebensmittelmarkt mit einem Marktanteil von 37,88 %. Ihr Erfolg wird durch eine robuste Infrastruktur, ein vielfältiges Produktangebot und ihre Rolle als primäre Einkaufsdestination für Lebensmittel angetrieben. Diese Einzelhändler erfüllen die Verbraucherbedürfnisse, indem sie verzehrfertige Mahlzeiten und frische Produkte anbieten und informierte Einkäufe in einem einzigen Besuch ermöglichen. Der Bericht „U.S. Grocery Shopper Trends 2025” des Food Marketing Institute zeigt, dass 75 % der Käufer das Gefühl haben, ihre Lebensmittelausgaben unter Kontrolle zu haben, indem sie Strategien wie Listenerstellung und Mahlzeitenplanung anwenden. Traditionelle Einzelhändler profitieren von der Verbraucherpräferenz für die persönliche Produktprüfung, sofortige Verfügbarkeit und die Bequemlichkeit, verzehrfertige Lebensmittel und Lebensmitteleinkäufe zu kombinieren. Strategische Partnerschaften mit Lebensmittelherstellern stärken ihre Marktposition weiter durch exklusive Produkteinführungen und Aktionen.

Online-Einzelhandelsgeschäfte sind das am schnellsten wachsende Segment im Lebensmittelmarkt mit einer prognostizierten CAGR von 6,58 % bis 2031. Dieses Wachstum wird durch technologische Fortschritte, verbesserte Liefersysteme und eine steigende Nachfrage nach Bequemlichkeit und kontaktlosem Einkaufen angetrieben. Die Integration von SNAP-Leistungen hat den Marktzugang erweitert, während KI-gestützte Tools die Kundenbindung und Warenkorbgrößen verbessern. Das Food Marketing Institute hebt die Rolle der digitalen Transformation bei der Neugestaltung des Lebensmitteleinzelhandels hervor, unterstützt durch USDA-Investitionen in die Transparenz der Lieferkette. Online-Plattformen zeichnen sich durch das Angebot von Nischenprodukten, Abonnements und personalisierten Empfehlungen aus, mit denen traditionelle Einzelhändler nur schwer mithalten können. Jüngere Verbraucher, die mit digitalen Plattformen vertraut sind, treiben dieses Wachstum voran, indem sie zeitsparende Lösungen priorisieren, die ihrem dynamischen Lebensstil entsprechen.

Geografische Analyse

Im Jahr 2025 verfügen die Vereinigten Staaten über einen beherrschenden Marktanteil von 83,10 %, was ihre ausgereifte Infrastruktur, etablierte Verbrauchergewohnheiten und umfangreiche Vertriebsnetzwerke unterstreicht. Diese Netzwerke bedienen sowohl den traditionellen Einzelhandel als auch den schnell wachsenden E-Commerce-Sektor und sprechen eine vielfältige Bevölkerungsgruppe an. Die USA behaupten ihre Führungsposition, gestützt durch einen ausgereiften regulatorischen Rahmen. Insbesondere die strengen Lebensmittelsicherheits- und Kennzeichnungsvorschriften der FDA schaffen konsistente Marktbedingungen. Charakterisiert durch eine hohe Kaufkraft der Verbraucher und eine weitverbreitete Akzeptanz von Convenience-Lebensmitteln profitiert der US-Markt von einer ausgereiften Lieferketteninfrastruktur. Diese Infrastruktur gewährleistet eine reibungslose Produktverteilung von den Herstellern direkt zu den Verbrauchern. Darüber hinaus wird die Reife des Marktes durch eine starke Markentreue und eine weitverbreitete Vertrautheit der Verbraucher mit Kategorien verzehrfertiger Produkte in seinen vielfältigen demografischen Gruppen unterstrichen.

Mexiko befindet sich auf einem rasanten Aufstieg mit einer prognostizierten CAGR von 7,05 % bis 2031. Dieses Wachstum wird durch schnelle Urbanisierung, einen demografischen Wandel hin zu einer jüngeren Bevölkerung und eine zunehmende Akzeptanz von Convenience-Lebensmitteln angetrieben, unterstützt durch steigende verfügbare Einkommen. Der Bericht „Food Processing Ingredients Annual” des USDA unterstreicht die Bedeutung der mexikanischen Lebensmittelverarbeitungsindustrie, die im Jahr 2024 4 % des Bruttoinlandsprodukts des Landes ausmacht. Dieser bedeutende Beitrag stärkt die Lieferkette und treibt das Wachstum des Marktes für verzehrfertige Lebensmittel voran. Die Nähe Mexikos zu US-amerikanischen Lieferanten, kombiniert mit den Vorteilen des USMCA-Handelsabkommens, erleichtert den Zugang zu Zutaten und Fertigprodukten. Darüber hinaus spielen Branchenführer wie Grupo Bimbo und Sigma Alimentos eine entscheidende Rolle bei der Stärkung des lokalen Marktwachstums und der Verbesserung der Verbraucherakzeptanz. Da die Urbanisierung den Lebensstil verändert, werden jüngere mexikanische Verbraucher zunehmend von internationalen Aromen und auf Bequemlichkeit ausgerichteten Produkten angezogen und wenden sich von der traditionellen Heimküche zugunsten schnellerer Mahlzeitenlösungen ab.

Regulatorisches Umfeld

Verzehrfertige (Ready-to-Eat, RTE) Lebensmittel in Nordamerika unterliegen Anforderungen an präventive Kontrollen und Kennzeichnung, die Formulierung, Hygienepraktiken und Verpackungsangaben prägen. In den Vereinigten Staaten wird die Aufsicht der FDA im Rahmen des FSMA (einschließlich Current Good Manufacturing Practice, Hazard Analysis und Risk-Based Preventive Controls for Human Food gemäß 21 CFR Part 117) durch kategoriespezifische Leitlinien verstärkt, darunter der FDA-Entwurf einer Leitlinie vom Januar 2026 zur Einrichtung von Hygieneprogrammen für verzehrfertige Lebensmittel mit niedrigem Feuchtigkeitsgehalt (Low-Moisture Ready-to-Eat, LMRTE). Dies legt zusätzlichen Schwerpunkt auf dokumentierte Hygienekontrollen und Verifizierung für lagerstabile RTE-Produkte mit niedriger Wasseraktivität.

In Kanada verlangen die Safe Food for Canadians Regulations (SFCR) Lizenzierung, einen Preventive Control Plan (PCP) und Rückverfolgbarkeitssysteme für viele Unternehmen der verpackten Lebensmittelbranche, wobei die Durchsetzung durch die CFIA und die Leitlinien von Health Canada die Risikomanagementpraktiken in RTE-Kategorien prägen. Health Canada und die CFIA führen zudem spezifische Politikleitlinien zu Listeria monocytogenes in verzehrfertigen Lebensmitteln, die risikobasierte Probenahme- und Testerwartungen für Verarbeiter und Importeure unterstützen. Für grenzüberschreitende Lieferketten benötigen Hersteller und Markeninhaber Dokumentations- und Rückverfolgbarkeitspraktiken, die sowohl den Präventivkontroll-Erwartungen der FDA als auch den SFCR-PCP-Anforderungen entsprechen können, während sie zugleich sich entwickelnde staatliche Prioritäten wie die im Juni 2026 von Agriculture and Agri-Food Canada vorgestellte National Food Security Strategy mit Fokus auf die Resilienz des Lebensmittelsystems im Blick behalten müssen.

Wettbewerbslandschaft

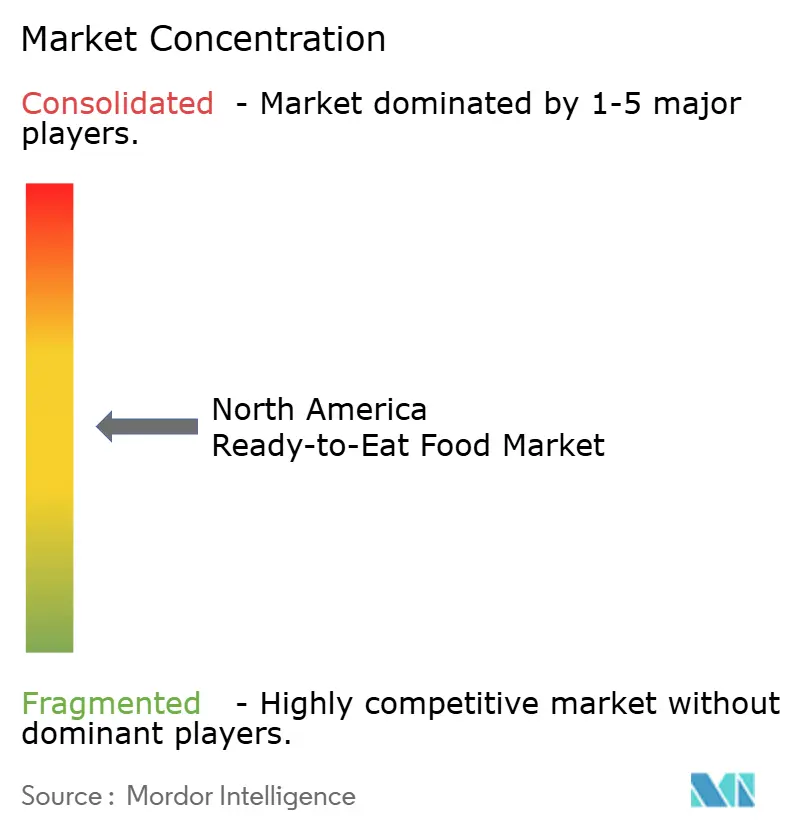

In Nordamerika zeigt der Markt für verzehrfertige Lebensmittel eine mäßig fragmentierte Landschaft, in der einige wenige dominante Akteure einen bedeutenden Marktanteil halten. Diese Marktführer, gestützt durch starke Markentreue und umfangreiche Vertriebsnetzwerke, nutzen Innovation und einen Fokus auf Gesundheit, um zeitlich eingeschränkte städtische Verbraucher anzusprechen. Während Segmente wie Eigenmarken und Premium-Produkte im Bereich verzehrfertige Lebensmittel an Bedeutung gewinnen und den Wettbewerb verschärfen, veranlassen sie auch traditionelle Großunternehmen, ihre Portfolios zu erweitern. Dennoch schaffen regionale und Nischenanbieter inmitten dieser Konsolidierung ihre eigenen Nischen, indem sie spezifische Ernährungstrends und ethnische Küchen bedienen. Dieses Zusammenspiel von Dominanz und Wettbewerbseintrittsbarrieren schafft einen lebendigen, chancenreichen Markt.

Die Verbraucherpräferenzen verlagern sich zunehmend auf Clean-Label-, biologische und funktionelle Zutaten, was das Wachstum im Bereich verzehrfertige Lebensmittel antreibt. Etablierte Marken reformulieren Produkte, eliminieren künstliche Konservierungsstoffe und reduzieren Natrium und Zucker. Gleichzeitig nutzen Start-ups den Moment und bewerben pflanzliche, glutenfreie und keto-freundliche Optionen. Sie nutzen geschickt Direktvertriebsmodelle und soziale Medien, um jüngere Zielgruppen anzusprechen. Mit steigendem Gesundheitsbewusstsein wird die Nachfrage nach Produkttransparenz und Rückverfolgbarkeit immer wichtiger und prägt Markenvertrauen und -treue.

Technologische Fortschritte bei Verpackung und Lieferkettenlogistik gestalten das Wettbewerbsumfeld neu. Techniken wie Vakuumhautverpackung, Hochdruckverarbeitung (HPP) und Smart-Label-Technologien ermöglichen es Herstellern, die Haltbarkeit zu verlängern und gleichzeitig die Produktqualität zu erhalten. Auch Einzelhändler erweitern ihr Angebot an verzehrfertigen Lebensmitteln und verbinden stationäre und Online-Kanäle. Dazu gehören praktische Mahlzeitenkits und Aufwärm-Formate. Zusammengenommen kündigen diese Trends einen agileren, gesundheitszentrierteren und digital versierteren Wettbewerb im nordamerikanischen Markt für verzehrfertige Lebensmittel an.

Branchenführer im nordamerikanischen Markt für verzehrfertige Lebensmittel

Conagra Brands, Inc.

Nestle S.A

General Mills, Inc

The Kraft Heinz Company

Tyson Foods, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kapazitätserweiterungen in der Fertigung und Prozessverbesserungen erweitern den Spielraum für skalierte, wertschöpfende RTE-Formate über Tiefkühl-, lagerstabile und gekühlte Angebote hinweg. Im Jahr 2026 zeigen mehrere große Investitionen, wohin Unternehmen ihr Kapital lenken: Conagra Brands kündigte eine mehrjährige Erweiterung im Wert von 220 Millionen USD an seinem Standort in Fayetteville, Arkansas an, um zusätzliche Produktionskapazität mit Fokus auf Hühnchen zu schaffen, und The Campbell's Company schloss eine 88.000 Quadratfuß große aseptische Fertigungserweiterung in Maxton, North Carolina mit neuen aseptischen Verarbeitungslinien und Anlagenupgrades ab. Diese Investitionen unterstützen eine größere Produktvielfalt und höheren Durchsatz für praktische, proteinbetonte und lagerstabile Mahlzeitkomponenten und weisen zudem auf Chancen für Zutatenlieferanten, Lohnverpacker und Verpackungspartner hin, die mit Retort- und aseptischen Hochsicherheitsprozessen verbunden sind.

Compliance- und Digitalisierungszeitpläne prägen zudem kurzfristige Chancen für Marken und Einzelhändler, die Investitionen in Rückverfolgbarkeit mit ihren Einführungsplänen abstimmen. Der FY2026 Agriculture, Rural Development, Food and Drug Administration, and Related Agencies Appropriations Act (P.L. 119-37) enthält eine Regelung, die es untersagt, bereitgestellte Mittel vor dem 20. Juli 2028 zur Verwaltung oder Durchsetzung der FDA Food Traceability Rule (21 CFR Part 1, Subpart S) zu verwenden, was mehr Zeit für die schrittweise Einführung von Technologie und die Einbindung von Lieferantendaten schafft. Daneben verstärken Kapazitätserweiterungen bei angrenzenden RTE-Grundnahrungsmitteln auch die Nachfrage nach widerstandsfähigen Kühlkettenverteilungs- und Verpackungslösungen, die auf Portabilität und Haltbarkeitsanforderungen in Nordamerika ausgelegt sind. Beispielsweise beginnt Group Bel mit dem Bau eines 200-Millionen-USD-Projekts in Brookings, South Dakota, um die Babybel-Produktionskapazität von 10.000 auf 20.000 Tonnen zu verdoppeln, was zudem schnellere Etikettenaktualisierungen für den convenience-orientierten Einzelhandel unterstützt.

Aktuelle Branchenentwicklungen

- Juni 2026: Conagra Brands stellte eine neue Welle an Tiefkühlkost-Innovationen in seinem Portfolio vor, darunter Gardein ULTIMATE Plant-Based Extra Crispy Chick'n Nuggets sowie zusätzliche Einzel- und Mehrportionen-Mahlzeitoptionen. Das erweiterte Sortiment hilft Einzelhändlern, Tiefkühlregale mit Convenience- und Wertbotschaften aufzufrischen, und verschafft Conagra mehr Breite im Wettbewerb bei pflanzenbasierten und klassischen Tiefkühlmahlzeiten.

- Juni 2026: Nestle S.A. erwarb die verbleibenden 51 % Anteile an yfood Labs, einer Marke für trinkfertige Mahlzeitersatzprodukte. Die vollständige Übernahme stärkt Nestles Position bei portablen Ernährungsformaten, die sich mit Verzehrsituationen für verzehrfertige Produkte überschneiden, und verschafft dem Unternehmen eine Plattform zur Skalierung von Produktentwicklung und Vertrieb.

- Mai 2025: Conagra Brands ging eine Partnerschaft mit Dolly Parton ein, um eine Reihe von Einzelportionen-Tiefkühlgerichten mit südstaatlich inspirierten Comfort-Food-Varianten einzuführen. Die Zusammenarbeit verleiht dem Tiefkühlfertiggericht-Regal Anziehungskraft durch Prominenz und erweitert Conagras Reichweite bei Verbrauchern, die vertraute Geschmacksrichtungen in praktischen Formaten suchen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für verzehrfertige Lebensmittel verpackte Lebensmittel, die sofort oder mit minimaler Erwärmung verzehrt werden können, über Einzelhandel und Gastgewerbe in Nordamerika hinweg. Dies schließt Tiefkühl-, gekühlte, konservierte und lagerstabile Formate ein, die als fertiges oder nahezu fertiges Lebensmittel gekauft werden.

Ausgeschlossene Bereiche: Getränke, Kochsets, die eine Zubereitung erfordern, sowie unverarbeitetes frisches Obst und Gemüse sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Instant-Frühstück/Cerealien

- Instant-Suppen und Snacks

- Fertiggerichte

- Backwaren

- Fleischprodukte

- Sonstige Produkttypen

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-/Lebensmittelgeschäfte

- Fachgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Nach Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau des Nachfrage- und Angebotskontexts anhand öffentlicher Statistiken und überprüfbarer Kategoriedefinitionen. Zu den verwendeten Quellen zählen beispielsweise Veröffentlichungen des USDA Economic Research Service für Lebensmittel- und Einzelhandelskontext, Einzelhandelsreihen des US Census Bureau, Tabellen von Statistics Canada sowie UN-Comtrade-Handelsströme für relevante Fertiglebensmittelkategorien.

Wir haben zudem Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen ausgewertet, um Kategoriemix und Preisrichtung zu verstehen, gefolgt von Websites von Einzelhändlern und Verbänden zur Gegenprüfung von Produktdefinitionen und Kanalverschiebungen. An einigen Stellen wurden kostenpflichtige Abonnements genutzt, um die Finanzprüfung von Unternehmen zu beschleunigen, Nachrichten und Finanzereignisse zu verfolgen und Patent- und Innovationssignale zu validieren. Diese Sekundärquellen sind nicht erschöpfend, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden verwendet, um zu bestätigen, was formatübergreifend als verzehrfertig zählt, und um die Plausibilität von Annahmen zu Volumen, Preisgestaltung und Vertriebskanälen zu prüfen. Wir sprachen mit einer Mischung aus Herstellern, Zutaten- und Verpackungsakteuren, Distributoren sowie Interessengruppen aus Einzelhandel und Gastgewerbe in den USA, Kanada, Mexiko und dem übrigen Teil der Region, um Datenlücken zu schließen und das Modell vor der Fertigstellung einem Belastungstest zu unterziehen.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 16 % | |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 28 % | |

| Kleinere Marktteilnehmer: 19 % | Manager: 56 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, der die adressierbare RTE-Kategorie anhand offizieller Lebensmittel- und Einzelhandelsindikatoren rekonstruiert und anschließend mit den Gesamtwerten für Nordamerika abgleicht. Sobald der Hauptpool gebildet ist, wird die Gesamtsumme durch selektive Bottom-up-Prüfungen bestätigt, etwa durch stichprobenartige durchschnittliche Verkaufspreise nach Format, Kanalmixprüfungen sowie Zusammenfassungen von Lieferanten und Distributoren dort, wo die Abdeckung klar ist.

Zu den wichtigsten Eingangsgrößen des Modells zählen die Entwicklung der Einzelhandelsumsätze mit verpackten Lebensmitteln, Lebensmittelinflation und Änderungen bei Preis-Packungsgrößen, Signale zur Durchdringung von Tiefkühl- und lagerstabilen Produkten, Verschiebungen bei Convenience-Kanälen und Online-Anteilen sowie Handelsbewegungen bei Fertiglebensmitteln, die Verfügbarkeit und Preisgestaltung beeinflussen. Da die endgültige Zahl davon abhängt, was tatsächlich als verzehrfertig konsumiert wird, wurden die Annahmen durch Primärfeedback zu typischen Packungsgrößen, Preisstaffeln und der Aufteilung zwischen gekühlten, tiefgekühlten, konservierten und lagerstabilen Produkten präzisiert.

Die Prognosen wurden mithilfe von Szenarioanalysen entwickelt, gestützt durch kurzfristige Trendmodelle, bei denen Treiber wie zeitliche Beschränkungen der Haushalte, Frequenz im Gastgewerbe und Preisempfindlichkeit innerhalb angemessener Grenzen variiert und anschließend mit Expertenmeinungen abgeglichen wurden. Fehlten Bottom-up-Eingaben für kleinere Unterkategorien, wurden die Lücken durch Proxy-Indikatoren (wie benachbarte Formatanteile) gefüllt und anschließend auf Gesamtmarktebene erneut validiert.

Datenvalidierung & Aktualisierungszyklus

Schätzungen werden durch mehrstufige Prüfungen validiert, bei denen die Ergebnisse mit unabhängigen Signalen wie der landesweiten Entwicklung der Lebensmittelausgaben, Handels- und Produktionsbewegungen sowie beobachteten Preisänderungen verglichen werden, bevor die Zahlen finalisiert werden. Wirkt eine Abweichung ungewöhnlich, werden die Annahmen erneut geprüft und die relevanten Quellen erneut herangezogen, gefolgt von einer zweiten Überprüfung durch einen weiteren Analysten, um einfache Fehler zu reduzieren.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn größere Ereignisse Preisgestaltung, Kanalverhalten oder Kategoriedefinitionen wesentlich verändern. Vor der Auslieferung wird ein erneuter Prüfdurchgang abgeschlossen, damit Kunden die aktuellste und intern konsistente Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den nordamerikanischen Markt für verzehrfertige Lebensmittel mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für verzehrfertige Lebensmittel in Nordamerika können weit auseinanderliegen, da die Kategoriegrenze nicht einheitlich ist und Preis- sowie Kanalannahmen je nach Herausgeber variieren. Unterschiede ergeben sich häufig daraus, ob die Zählung auf verpackte RTE-Lebensmittel beschränkt ist oder ob angrenzende Produkte wie Kochsets oder breitere Convenience-Lebensmittel einbezogen werden.

Weitere wesentliche Ursachen für Abweichungen sind die Behandlung der Inflation, der Umgang mit Handelsmarken sowie die Frage, ob Prognosen eine stetige Preisentwicklung oder eine schnellere Premiumisierungskurve unterstellen. Auch die Aufteilung zwischen Einzelhandel und Gastgewerbe spielt eine Rolle, da die Einbeziehung von Außer-Haus-Ausgaben die Gesamtsummen schnell nach oben verschieben kann, wenn Definitionen unscharf sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 156,32 Mrd. USD (2025) | |

| Branchenbulletin A | 61,29 Mrd. USD (2024) | Diese Zahl scheint einen engeren Warenkorb zu erfassen, der stärker auf Instantprodukte und Backwaren ausgerichtet ist, und verwendet zudem ein früheres Basisjahr, was die Auswirkung späterer Preissteigerungen und Kategorieerweiterungen unterschätzen kann. |

| Regionale Beratungsgesellschaft B | 63,00 Mrd. USD (2025) | Der Umfang scheint näher an einer begrenzten Länderauswahl innerhalb Nordamerikas zu liegen und könnte die Nachfrage aus Mexiko und dem übrigen Teil der Region unterschätzen, was die Gesamtsumme verringert, selbst bei ähnlichen Wachstumsraten. |

Signale zu Verkäufen verpackter Konsumgüter im Lebensmittelbereich sowie länderspezifische Kategorieaufteilungen sind die Prüfungen, die die Schätzung von Mordor Intelligence auf verpackte, minimal zubereitete Lebensmittel über Einzelhandel und Gastgewerbe hinweg verankern, anstatt auf eine kleinere Convenience-Teilmenge. Betrachtet man die Tabelle, so erklärt sich die Spannbreite hauptsächlich durch unterschiedliche Grenzziehungen und geografische Abdeckung, weshalb ein klar definierter Umfang und wiederholbare Eingangsprüfungen zu einer stabileren Zahl von Jahr zu Jahr führen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für verzehrfertige Lebensmittel derzeit und wie schnell wächst er?

Der Markt beläuft sich im Jahr 2026 auf USD 163,89 Milliarden und soll bis 2031 auf USD 207,56 Milliarden anwachsen, was einer CAGR von 4,84 % entspricht.

Welches Produktsegment hält den größten Marktanteil?

Fertiggerichte führen mit einem Umsatzanteil von 35,78 % im Jahr 2025 und sind mit einer CAGR von 4,85 % bis 2031 auch das am schnellsten wachsende Segment.

Welcher Vertriebskanal wächst am schnellsten?

Online-Einzelhandelsgeschäfte werden bis 2031 mit einer CAGR von 6,58 % wachsen, da Verbraucher E-Grocery-Plattformen und Same-Day-Delivery zunehmend annehmen.

Welches Land wird in Nordamerika das schnellste Wachstum verzeichnen?

Mexiko wird bis 2031 voraussichtlich mit einer CAGR von 7,05 % wachsen, begünstigt durch rasche Urbanisierung, steigende verfügbare Einkommen und eine zunehmende Akzeptanz von Convenience-Lebensmitteln.

Seite zuletzt aktualisiert am: