Größe und Marktanteil des Proteinmarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

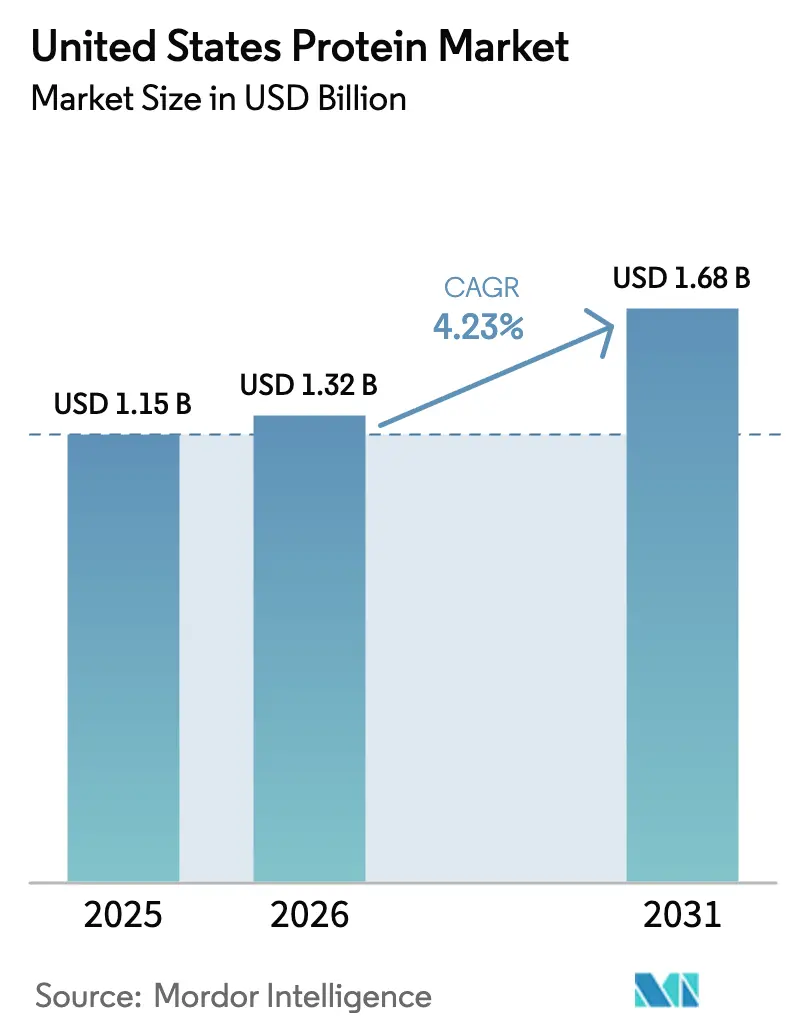

| Marktgröße im Basisjahr (2025) | 1.15 Milliarden US-Dollar |

| Marktgröße (2026) | 1.32 Milliarden US-Dollar |

| Marktgröße (2031) | 1.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.23% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Proteinmarkts der Vereinigten Staaten von Mordor Intelligence

Die Größe des Proteinmarkts der Vereinigten Staaten wird im Jahr 2026 auf 1,32 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,15 Milliarden USD, und soll bis 2031 auf 1,68 Milliarden USD ansteigen, was einer CAGR von 4,23 % entspricht. Das Volumenwachstum ist stetig, doch weitreichende Veränderungen bei der Beschaffung und Formulierung gestalten die Wettbewerbsdynamik neu. Tierische Proteine bleiben dominant, doch strengere Umweltvorschriften, Hafenverzögerungen und der neue Rahmen der FDA für „gesunde” Auslobungen beschleunigen den Schwenk hin zu pflanzlichen und mikrobiellen Zutaten. Zutatenkäufer verkürzen die Innovationszyklen auf unter 12 Monate, was die Lieferketten zusätzlich belastet, die bereits mit 14-tägigen Versandverzögerungen und Rohstoffpreisschwankungen von 37 % zu kämpfen haben. Gleichzeitig erweitern demografische Rückenwinde – von alternden Babyboomern, die der Muskelerhaltung Priorität einräumen, bis hin zu Gen-Z-Athleten, die Clean-Label-Shakes fordern – die Premiumnischen und begünstigen Lieferanten, die technischen Support mit verifizierten Nachhaltigkeitsnachweisen verbinden.

Wichtigste Erkenntnisse des Berichts

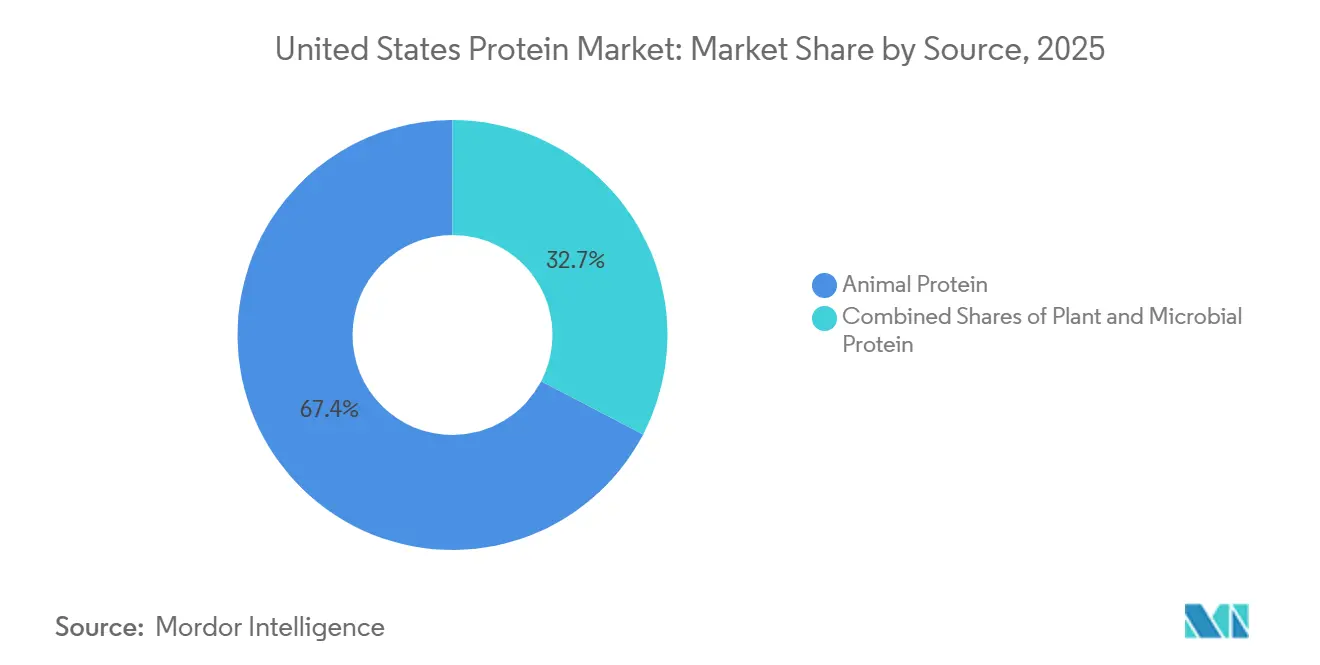

- Nach Quelle führten tierische Proteine im Jahr 2025 mit einem Marktanteil von 67,35 % am Proteinmarkt der Vereinigten Staaten, während pflanzliche Proteine bis 2031 voraussichtlich mit einer CAGR von 5,48 % wachsen werden.

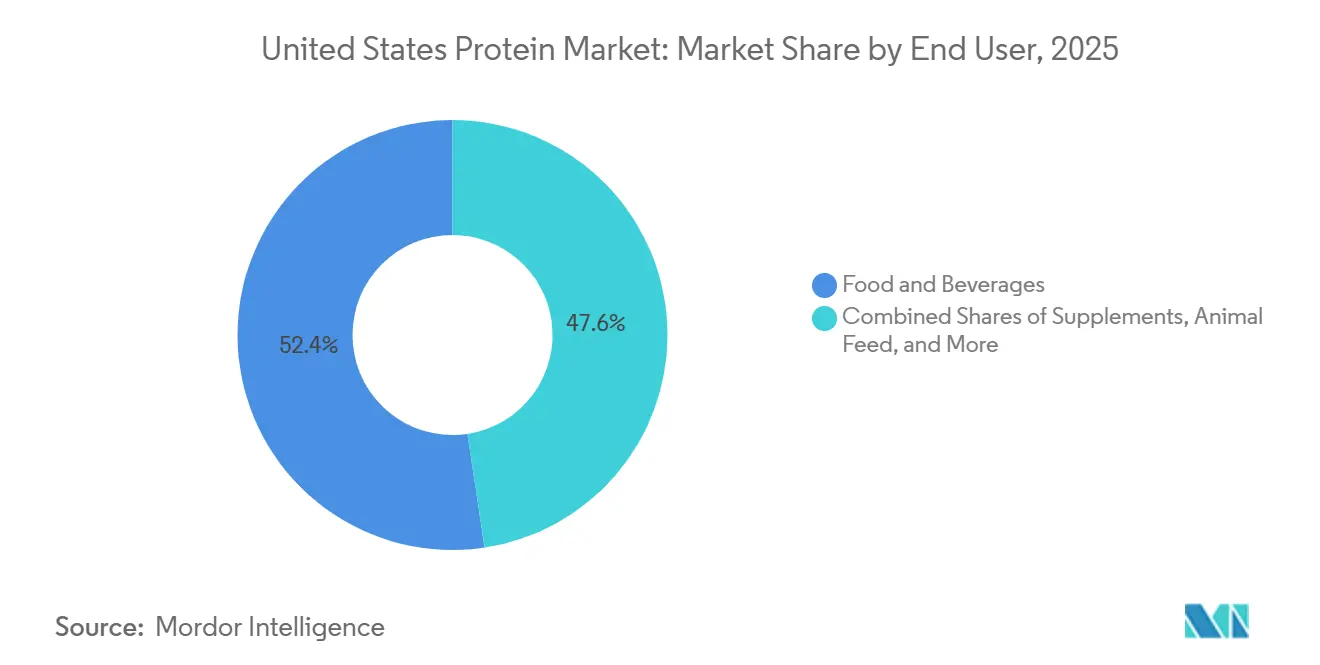

- Nach Endverbraucher entfiel im Jahr 2025 ein Anteil von 52,38 % der Marktgröße des Proteinmarkts der Vereinigten Staaten auf den Bereich Lebensmittel und Getränke, während die Sporternährung bis 2031 voraussichtlich mit einer CAGR von 6,21 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Proteinmarkt der Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Anstieg der Nachfrage nach pflanzlichem Protein durch vegane/flexitarische Trends | +1.2% | National, mit Konzentration in städtischen Zentren an der Westküste und im Nordosten | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Innovation bei proteinangereicherten Getränken und funktionellen Lebensmitteln | +0.8% | National, angeführt von Sporternährungszentren in Kalifornien, Texas und Florida | Kurzfristig (≤ 2 Jahre) |

| Boom im Bereich Fitness und Sporternährung | +1.0% | National, am stärksten in Ballungsräumen mit hoher Fitnessstudio-Mitgliedsdichte | Kurzfristig (≤ 2 Jahre) |

| Steigende Investitionen in Forschung und Entwicklung | +0.6% | National, konzentriert in Fermentationsclustern im Mittleren Westen und Biotechnologiekorridoren in Kalifornien | Langfristig (≥ 4 Jahre) |

| Wachstum bei proteinreichen Snacks und Fleischalternativen | +0.7% | National, mit früher Akzeptanz in den Regionen Pazifik und Mittelatlantik | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorgaben drängen Hersteller zu umweltfreundlichen Proteinen | +0.5% | National, mit strengerer Durchsetzung in Kalifornien, Oregon und Washington | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach pflanzlichem Protein durch vegane/flexitarische Trends

Flexitarische Haushalte – solche, die tierisches Protein reduzieren, aber nicht vollständig darauf verzichten – repräsentieren laut einer Umfrage des Good Food Institute aus dem Jahr 2025 nun 42 % der Verbraucher in den Vereinigten Staaten, gegenüber 36 % im Jahr 2023. Dieser Verhaltenswandel ist weniger ideologisch motiviert als vielmehr auf wahrgenommene gesundheitliche Vorteile zurückzuführen; 68 % der Flexitarier nennen die Reduzierung des kardiovaskulären Risikos als ihre primäre Motivation, nicht den Tierschutz. Die Implikation für Zutatenzulieferer ist deutlich: Formulierer mischen Erbsen- und Reisproteine in milchbasierte Shakes, um den Gehalt an gesättigten Fettsäuren zu senken, ohne den Leucingehalt zu beeinträchtigen – eine Taktik, die die Effizienz der Muskelproteinsynthese erhält und gleichzeitig die überarbeiteten Kriterien der Food and Drug Administration für „gesunde” Auslobungen erfüllt. Einzelhandelsumsatzdaten aus dem Jahr 2024 zeigen, dass pflanzliche Proteinpulver einen Anstieg der Stückverkäufe um 19 % verzeichneten, während traditionelle Molkenprotein-Isolate nur um 4 % zulegten, was eine dauerhafte Umverteilung von Regalflächen signalisiert. Kleinere Marken wie Puris Proteins nutzen diese Lücke, indem sie biologisches, nicht-gentechnisch verändertes Erbsenprotein anbieten, das einen Preisaufschlag von 15 % bis 20 % gegenüber handelsüblichen Sojaisolaten erzielt und damit den Kostenvorteil untergräbt, der einst tierische Proteine verankerte.

Kontinuierliche Innovation bei proteinangereicherten Getränken und funktionellen Lebensmitteln

Proteinangereicherte Trinkfertiggetränke erreichten im Jahr 2024 im US-amerikanischen Einzelhandel einen Umsatz von 2,8 Milliarden USD, wobei funktionelle Hydratationsprodukte, die Elektrolyte, Kollagenpeptide und verzweigtkettige Aminosäuren kombinieren, mit doppelter Wachstumsrate gegenüber herkömmlichen Sportgetränken zulegten. Die Einführung eines 20-Gramm-Molkenprotein-Isolat-Regenerationsgetränks durch Gatorade im Jahr 2024 verdeutlicht, wie etablierte Unternehmen ihren Marktanteil gegen Newcomer wie Fairlife verteidigen, das durch die Anreicherung von ultrafiltrierter Milch mit Laktase und zusätzlichem Kasein ein Wachstum von 23 % im Jahresvergleich erzielte. Der Innovationszyklus hat sich verkürzt; Marken iterieren Formulierungen nun alle 9 bis 12 Monate statt im historischen 18-Monats-Rhythmus, angetrieben durch Echtzeit-Feedback in sozialen Medien und Direct-to-Consumer-Tests. Funktionelle Lebensmittel folgen diesem Trend: Mit Grillenprotein oder Mykoprotein angereicherte Frühstückscerealien dringen in regionale Handelsketten vor und sprechen Verbraucher an, die bereit sind, 1,50 bis 2,00 USD mehr pro Packung für wahrgenommene Nachhaltigkeit und Aminosäurevollständigkeit zu zahlen. Dieser Premiumisierungstrend verändert die Zutatenbeschaffung, da Käufer Lieferanten bevorzugen, die Co-Manufacturing-Unterstützung und schnelles Prototyping anbieten, gegenüber kostengünstigsten Rohstofflieferanten.

Boom im Bereich Fitness und Sporternährung

Die Fitnessstudio-Mitgliedschaft in den Vereinigten Staaten überstieg im Jahr 2024 73 Millionen, ein Anstieg von 12 % gegenüber 2022, während sich die Verkäufe von Heimfitnessgeräten nach den pandemiebedingten Spitzenwerten stabilisierten, so die International Health, Racquet & Sportsclub Association[1]Quelle: International Health, Racquet and Sportsclub Association, "IHRSA Global Report," ihrsa.org. Diese Rückkehr zu kommerziellen Fitnessstudios treibt den Vor-Ort-Verkauf von Proteinshakes an, wobei Ketten wie 24 Hour Fitness und Equinox im Jahr 2024 einen um 30 % höheren Getränkeumsatz am Point-of-Sale gegenüber 2023 meldeten. Die demografische Verschiebung ist bemerkenswert: Erwachsene im Alter von 50 bis 65 Jahren machen nun 28 % der Käufe von Sporternährungsprodukten aus, gegenüber 19 % im Jahr 2020, da das Bewusstsein für Sarkopenie zur präventiven Supplementierung anregt. Molkenprotein-Isolate bleiben der Goldstandard für diese Altersgruppe aufgrund ihrer schnellen Verdauungskinetik, doch pflanzliche Mischungen gewinnen bei jüngeren Verbrauchern an Bedeutung, die Umweltauswirkungen über die Leucin-Bioverfügbarkeit stellen. Das nordamerikanische Segment für Leistungsernährung von Glanbia wuchs im Geschäftsjahr 2024 um 8 %, angetrieben durch Auftragsproduktion für Eigenmarken, die nationale Marken im Preis um 20 % bis 25 % unterbieten und dabei eine vergleichbare Proteinqualität aufrechterhalten. Diese Zweiteilung – Premium-Markenprodukte für ältere Verbraucher, preisgünstige Eigenmarken für Millennials – fragmentiert die Vertriebsstrategien und zwingt Zutatenzulieferer, abgestufte Qualitätsspezifikationen anzubieten.

Steigende Investitionen in Forschung und Entwicklung

Im Jahr 2024 beliefen sich die Unternehmensausgaben für Forschung und Entwicklung im Bereich alternativer Proteintechnologien in den USA auf insgesamt 1,4 Milliarden USD, wobei Präzisionsfermentation und zelluläre Landwirtschaft laut Angaben des Good Food Institute 62 % der Risikokapitalzuflüsse ausmachten. MycoTechnology entwickelt Fermentationsplattformen, die landwirtschaftliche Nebenprodukte in Mykoprotein umwandeln. Es ist ihnen gelungen, die Produktionskosten auf unter 3,00 USD pro Kilogramm zu senken, wodurch ihre Pilzproteine für Massenanwendungen mit Sojaisolaten konkurrenzfähig werden. Unterdessen unterstreicht Ajinomotos Investition im Jahr 2024 in Aminosäure-Fermentationskapazitäten in Iowa das Vertrauen in enzymoptimierte Methoden zur Herstellung maßgeschneiderter Proteinmischungen. Diese Mischungen bieten einzigartige funktionelle Eigenschaften, wie verbesserte Schaumbildung oder Emulgierung, die über standardmäßige Rohstoffzutaten hinausgehen. Patentanmeldungen für Proteinmodifikationstechniken stiegen im Jahr 2024 laut dem United States Patent and Trademark Office um 34 %, mit Schwerpunkt auf enzymatischer Hydrolyse und Extrusionstexturierung. Diese Innovationswelle treibt die Entstehung eines zweistufigen Marktes voran: hochvolumige Rohstoffproteine für kostenempfindliche Anwendungen und Spezialproteine, die 2- bis 3-fache Preisaufschläge erzielen, insbesondere für Clean-Label- oder allergenfreie Positionierungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Lieferkettenunterbrechungen | -0.9% | National, mit akutem Druck auf Westküstenhäfen und Eisenbahnkorridore im Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Strenge FDA-Kennzeichnungs- und Ernährungsvorschriften | -0.6% | National, einheitliche Durchsetzung in allen Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Schwankende Rohstoffpreise für Soja, Erbsen und Molke | -0.8% | National, mit regionalen Unterschieden in Abhängigkeit von den Ernteerträgen im Mittleren Westen und den nördlichen Ebenen | Kurzfristig (≤ 2 Jahre) |

| Umweltprüfung der Produktion | -0.4% | National, mit strengerer Aufsicht in Kalifornien, Oregon und den nordöstlichen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenunterbrechungen

Anfang 2024 erhöhte die Überlastung der Häfen von Los Angeles und Long Beach die durchschnittliche Verweildauer von Containern auf 8,2 Tage, ein deutlicher Anstieg gegenüber dem Vorpandemie-Durchschnitt von 3,5 Tagen. Diese Verzögerung störte die Importe von Molkenproteinkonzentrat aus Neuseeland und Irland und verursachte Rückstände von 10 bis 14 Tagen. Erschwerend kamen inländische Eisenbahnengpässe hinzu. Sojaschrotlieferungen von Verarbeitungsanlagen in Iowa zu Mischbetrieben an der Ostküste waren laut der Association of American Railroads mit Transitzeitverzögerungen von 12 % bis 18 % konfrontiert, die durch Personalengpässe und veraltete Infrastruktur verursacht wurden. Diese Unterbrechungen zwangen Zutatenkäufer, Lagerbestände 25 % bis 30 % über den historischen Normen zu halten, was Betriebskapital band und die Lagerkosten in der gesamten Branche im Jahr 2024 um schätzungsweise 40 bis 50 Millionen USD in die Höhe trieb. Kleinere Formulierer mit begrenzter finanzieller Flexibilität griffen auf Spotmarkt-Käufe zurück und zahlten Aufschläge von 8 % bis 12 % über den Vertragspreisen. Dieser Ansatz verringerte ihre Bruttomargen und verzögerte Produkteinführungen. Um diesen Herausforderungen zu begegnen, haben Unternehmen Dual-Sourcing-Strategien implementiert. Durch die Qualifizierung von Sekundärlieferanten in verschiedenen geografischen Regionen wollen sie die Risiken von Einzelpunktausfällen mindern. Obwohl diese Strategie die Komplexität erhöht, reduziert sie das Risiko lokalisierter Unterbrechungen erheblich.

Strenge FDA-Kennzeichnungs- und Ernährungsvorschriften

Im Dezember 2024 erließ die FDA eine endgültige Regelung, die die Nährwertangabe „gesund” neu definierte. Nach den neuen Kriterien müssen proteinreiche Lebensmittel nun mindestens 10 % des Tagesbedarfs an bestimmten Nährstoffen von öffentlichem Gesundheitsinteresse liefern, wie Kalium, Kalzium oder Vitamin D, und gleichzeitig Grenzwerte für gesättigte Fettsäuren, Natrium und zugesetzten Zucker einhalten[2]Quelle: U.S. Food and Drug Administration, „Verwendung des Begriffs ‚Gesund' in der Lebensmittelkennzeichnung”, fda.gov. Dieser Mehrkriterien-Rahmen disqualifiziert viele bestehende Proteinriegel und -shakes, die auf isolierten Proteinen ohne zusätzliche Anreicherung basieren. Infolgedessen stehen Hersteller vor kostspieligen Reformulierungszyklen mit Ausgaben von 50.000 bis 150.000 USD pro SKU, einschließlich Stabilitätstests und Neugestaltung der Etiketten. Darüber hinaus schreibt die Regelung bis 2026 aktualisierte Nährwertangaben vor und verpflichtet Hersteller, zugesetzten Zucker in Proteinmischungen offenzulegen. Diese Transparenzmaßnahme hebt insbesondere Formulierungen hervor, die Füllstoffe wie Maltodextrin oder Maissirupfeststoffe verwenden. Mittelgroße Marken mit 10 bis 50 SKUs tragen einen überproportionalen Anteil der Compliance-Kosten, da ihnen die Skalierung fehlt, um regulatorische Ausgaben auf hochvolumige Produktionsläufe zu verteilen. Als Reaktion darauf bieten Zutatenzulieferer vorgemischte, auslobungskonforme Proteinsysteme an, um die Formulierung zu vereinfachen. Diese schlüsselfertigen Lösungen sind jedoch mit einem Aufschlag verbunden und kosten 12 % bis 18 % mehr als standardmäßige Rohstoffproteine, was die Margenflexibilität der Formulierer weiter einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Tierische Proteine behalten Marktanteil trotz pflanzlichem Aufschwung

Im Jahr 2025 führten tierische Zutaten den US-amerikanischen Proteinmarkt an und hielten einen Anteil von 67,35 %. Molke und Kasein, unverzichtbar für die sportliche Regeneration und als Emulgatoren in Backwaren, waren wesentliche Beiträge zu dieser Dominanz. Mikrobielle Proteine, die weniger als 2 % des Volumenanteils ausmachen, ziehen erhebliche Forschungs- und Entwicklungsmittel aufgrund ihres Potenzials für eine nahezu kohlenstoffneutrale Produktion durch kontinuierliche Fermentation an. Algenproteine wie Spirulina gewinnen in Smoothie-Bowls an Popularität. Mykoprotein nähert sich Produktionskosten von 2,50 bis 3,00 USD pro Kilogramm und damit dem Preis von Sojakonzentrat. Insektenprotein bleibt eine Nischenkategorie, die hauptsächlich in Spezialriegeln und Heimtiernahrung verwendet wird, mit einer Verbraucherakzeptanz von lediglich 18 %.

Pflanzliche Proteine, angeführt von Erbsen und Soja, sollen mit einer CAGR von 5,48 % wachsen, angetrieben durch allergenfreie Auslobungen und Nachhaltigkeitsinitiativen, die den Wasserverbrauch um bis zu 75 % reduzieren. Erbsenisolate, die 30 % bis 50 % teurer als Soja sind, rechtfertigen ihren Aufschlag durch einen neutralen Geschmack und den nicht-gentechnisch veränderten Status. Unterdessen gewinnen Reis- und Kartoffelproteine aufgrund ihrer hypoallergenen Eigenschaften an Bedeutung. Da der Druck durch regulatorische und Kohlenstoffkosten zunimmt, wird erwartet, dass der Proteinmarkt der Vereinigten Staaten diesen aufkommenden Quellen einen größeren Anteil zuweist. Pflanzliche Proteinverarbeiter begegnen Herausforderungen durch den Einsatz von Geschmacksmaskierungs- und enzymatischen Hydrolysetechnologien. Diese Fortschritte erzeugen sauberere Geschmacksprofile und ermöglichen den Einsatz in Süßwaren und trinkfertigen Kaffeeprodukten. Der allgemeine Trend ist eine schrittweise Integration von tierischen und pflanzlichen Proteinen durch Formulierer. Dieser Ansatz optimiert die Leistung, reduziert Risiken und verbessert Auslobungsansprüche, wodurch alle Lieferantensegmente im Proteinmarkt der Vereinigten Staaten relevant bleiben.

Nach Endverbraucher: Sporternährung übertrifft Lebensmittel und Getränke

Im Jahr 2025 hielt der Lebensmittel- und Getränkesektor einen bedeutenden Anteil von 52,38 % am Proteinmarkt der Vereinigten Staaten, angetrieben durch die steigende Beliebtheit von proteinreichem Joghurt, ultrafiltrierter Milch und angereicherten pflanzlichen Getränken. Fleisch- und Milchalternativen, die texturiertes Soja und Erbsen verwenden, replizieren effektiv 15 bis 25 Gramm Protein pro Portion. Backwarenhersteller erhöhen den Proteingehalt von Brot von 4 Gramm auf 10 Gramm durch die Einarbeitung von Molkenkonzentrat. Snacks wie Riegel, Trockenfleisch und angereicherte Chips treiben das Subsegmentwachstum aufgrund ihrer Bequemlichkeit und Attraktivität als erlaubte Genüsse an. Tiefkühlfertiggerichte haben ihren Proteingehalt in den letzten fünf Jahren von 13 Gramm auf durchschnittlich 20 Gramm erhöht, was ihre Platzierung in Premium-Preissegmenten unterstützt. Um sich durch Nachhaltigkeit zu differenzieren, erkunden Würz- und Cerealienmarken den Einsatz von Grillen- und Mykoprotein.

Nahrungsergänzungsmittel, einschließlich Sport-, Säuglings- und Seniorenernährung, sollen mit einer starken CAGR von 6,21 % wachsen und alle anderen Verbrauchskanäle übertreffen. Während Molkenprotein-Isolate weiterhin Post-Workout-Pulver dominieren, gewinnen gemischte pflanzliche Formulierungen bei umweltbewussten Sportlern an Popularität. Säuglingsnahrungsproteine, die strengen Verdaulichkeitsstandards entsprechen müssen, werden zunehmend von einer konzentrierten Lieferantenbasis bezogen, die eine gleichbleibende Qualität über Chargen hinweg gewährleistet. Seniorenernährungsgetränke nutzen mizellares Kasein für seine langsameren Absorptionseigenschaften, um Sarkopenie entgegenzuwirken. In der Heimtiernahrung machen Anwendungen bis zu 15 % des Volumens aus, wobei Premium-Funktionszutaten wie Insektenmehl und Algen an Dynamik gewinnen.

Geografische Analyse

Der Markt für Proteinzutaten in den Vereinigten Staaten weist eine regionale Produktionskonzentration auf, wobei der Mittlere Westen als Epizentrum der Soja- und Milchproteinherstellung dient, bedingt durch die Nähe zu Sojafeldern und Milchviehherden. Iowa, Illinois und Wisconsin beherbergen zusammen über 60 % der nationalen Kapazitäten für Sojaproteinisolat und Molkenproteinkonzentrat und profitieren von integrierten Lieferketten, die Transportkosten minimieren und Just-in-time-Lieferungen an Lebensmittelhersteller ermöglichen. Kalifornien und der pazifische Nordwesten entwickeln sich zu Innovationszentren für pflanzliche Proteine, wobei Unternehmen wie Puris Proteins und MycoTechnology Fermentations- und Erbsenproteinverarbeitungsanlagen errichten, um die regionale Konzentration von Alternativproteinmarken zu bedienen. Der Nordosten, insbesondere New York und Pennsylvania, behält die traditionelle Milchproteinproduktion bei, steht jedoch unter Margendruck durch Wettbewerber aus dem Mittleren Westen mit niedrigeren Inputkosten. Texas und der Südosten sind Wachstumsgrenzen, wobei Ingredion und ADM die Spezialproteinkapazitäten ausbauen, um die schnell wachsende hispanische Bevölkerung der Region zu bedienen, die einen höheren Pro-Kopf-Verbrauch an proteinreichen Lebensmitteln wie Bohnen, Milchprodukten und Fleisch aufweist.

Die Verbrauchsmuster variieren je nach Region und spiegeln demografische und kulturelle Unterschiede wider. Verbraucher an der Westküste überindizieren bei pflanzlichen Proteinen, wobei Kalifornien trotz eines Bevölkerungsanteils von 12 % für 28 % der nationalen Verkäufe pflanzlicher Lebensmittel verantwortlich ist (SPINS). Der Mittlere Westen und der Süden zeigen eine stärkere Präferenz für tierische Proteine, insbesondere Molke und Kasein in Sporternährungsprodukten, angetrieben durch höhere Fitnessstudio-Mitgliedschaftsraten und die Teilnahme am Krafttraining. Städtische Zentren – New York, Los Angeles, Chicago und Houston – treiben die Innovationsübernahme voran, wobei funktionelle Getränke und proteinreiche Snacks in Ballungsräumen eine um 15 % bis 20 % höhere Umsatzgeschwindigkeit erzielen als auf ländlichen Märkten. Der Mountain West, einschließlich Colorado und Utah, zeigt eine erhöhte Nachfrage nach Ernährungsprodukten für Outdoor-Aktivitäten, wobei Kollagenpeptide und pflanzliche Proteinriegel für Wandern und Ausdauersport an Bedeutung gewinnen.

Die regulatorische Dynamik ist aufgrund der FDA-Zuständigkeit national einheitlich, doch staatliche Umweltvorschriften schaffen regionale Kostendisparitäten. Die strengen Luft- und Wasserqualitätsstandards Kaliforniens erhöhen die Proteinproduktionskosten im Vergleich zu Anlagen im Mittleren Westen um schätzungsweise 6 % bis 10 %, was einige Hersteller dazu veranlasst, Kapazitäten in Bundesstaaten mit weniger restriktiver Umweltaufsicht auszubauen, wie vom California Air Resources Board festgestellt[3]Quelle: California Air Resources Board, "California Air Resources Board - Dairy Methane,"ww2.arb.ca.gov. Die FDA-Aktualisierungen von 2024 zur „gesunden” Auslobung und zur Nährwertkennzeichnung gelten einheitlich, doch die Durchsetzungsintensität variiert; Bundesstaaten mit robusten Verbraucherschutzbehörden, wie New York und Kalifornien, führen häufigere Prüfungen durch und verhängen Strafen bei Nichteinhaltung, was eine frühzeitige Übernahme aktualisierter Etiketten begünstigt.

Wettbewerbslandschaft

Der US-amerikanische Markt für Proteinzutaten ist durch eine Mischung von Strategien etablierter Akteure und aufstrebender Disruptoren gekennzeichnet. Unternehmen wie Archer Daniels Midland und Glanbia nutzen vertikale Integration und verwalten Sojaverarbeitungs- und Milcherfassungsnetzwerke, um die Rohstoffversorgung sicherzustellen und die Kostenführerschaft bei Rohstoffproteinen zu behaupten. Gleichzeitig expandieren diese Unternehmen in Spezialproteine; so verbesserte beispielsweise die Übernahme von Sojaprotein, einem europäischen Sojaproteinproduzenten, durch ADM im Jahr 2024 sein Portfolio mit nicht-gentechnisch veränderten und biologischen Angeboten für Premium-Marktsegmente. Mittelgroße Spezialisten wie Roquette und Ingredion konzentrieren sich auf funktionelle Differenzierung und bieten Proteine mit maßgeschneiderter Löslichkeit, Emulgierung oder Schaumbildungseigenschaften an, die 20 % bis 40 % Aufschläge gegenüber Rohstoffqualitäten erzielen. Kleinere Akteure wie Puris Proteins, MycoTechnology und Nature's Fynd erkunden neuartige Quellen wie Erbsen, Mykoprotein und fermentationsbasierte Proteine. Diese Innovationen sprechen nachhaltigkeitsbewusste Marken an, die bereit sind, 30 % bis 50 % mehr für verifizierte kohlenstoffarme Zutaten zu zahlen.

Die Technologieübernahme bleibt der primäre Wettbewerbsdifferenziator. Präzisionsfermentationsplattformen, die genetisch optimierte Mikroorganismen verwenden, um tieridentische Proteine ohne Viehzucht herzustellen, ziehen Risikokapital an, bleiben aber im Maßstab begrenzt. Mit Produktionskosten von 8 bis 12 USD pro Kilogramm, 2- bis 3-mal höher als Molke aus Milch, ist ihre kommerzielle Anwendung weitgehend auf Nischenmärkte wie Säuglingsnahrung beschränkt. Extrusionstexturierung, ein mechanischer Prozess, der pflanzlichen Proteinen eine fleischähnliche faserige Struktur verleiht, wird zu einer Standardanforderung für Fleischalternativenlieferanten. Unternehmen wie Bunge und Ingredion begegnen diesem Bedarf durch das Angebot von Lohnfertigungsdienstleistungen für Marken ohne eigene Kapazitäten.

Enzymatische Hydrolyse, die Proteine in Peptide aufbricht, um die Verdaulichkeit zu verbessern und die Allergenität zu reduzieren, erleichtert den Einstieg in stark regulierte Segmente wie Säuglingsnahrung und medizinische Ernährung. Diese Segmente wurden traditionell von etablierten Unternehmen wie Fonterra und Arla Foods aufgrund strenger regulatorischer Barrieren dominiert. Im Jahr 2024 stieg die Patentaktivität bei der Proteinmodifikation um 34 %, wobei Ansprüche auf Geschmacksmaskierung, Löslichkeitsverbesserung und Allergenreduzierung abzielten. Diese Fortschritte erweitern das Marktpotenzial pflanzlicher Proteine und ermöglichen es ihnen, in Anwendungen zu konkurrieren, die historisch von Milchprodukten dominiert wurden.

Marktführer der Proteinindustrie der Vereinigten Staaten

Archer Daniels Midland Company

Darling Ingredients Inc.

Glanbia PLC

International Flavors & Fragrances, Inc.

Kerry Group PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: Die globale Molkereigenossenschaft Fonterra und der Hersteller natürlicher Zutaten Superbrewed Food haben sich zusammengetan, um eine nachhaltige Lebensmittelproduktion zu fördern. Die Partnerschaft kombiniert Superbrewed's Biomasse-Proteinplattform mit Fonterras Milchverarbeitungs-, Zutaten- und Anwendungsexpertise, um zusätzliches nährstoffreiches, funktionelles Biomasseprotein zu entwickeln.

- Juli 2024: Ingredion Incorporated erweiterte sein Sortiment an in Nordamerika angebauten und produzierten Proteinanreicherungslösungen durch die Einführung von VITESSENCE® Pea 100 HD in den USA und Kanada. Dieses Erbsenprotein ist speziell für kaltgepresste Riegel konzipiert. Das neue Produkt trägt dazu bei, die Weichheit der Riegel während der gesamten Haltbarkeitsdauer zu erhalten, verbessert Textur und sensorische Eigenschaften und erhöht den Nährwert, um die Verbraucherattraktivität zu steigern.

- Juli 2024: Arla Foods Ingredients hat die Zulassung der US Food and Drug Administration für die Verwendung von Molkenproteinhydrolysaten erhalten, die das Allergiemanagement und den Darmkomfort in Säuglingsnahrung unterstützen. Die FDA stimmte zu, dass vier Zutaten aus den Produktreihen Peptigen® und Lacprodan® des Unternehmens der Definition von Peptonen im US Code of Federal Regulations entsprechen und für die Verwendung in der Frühkindernährung zugelassen sind.

Berichtsumfang des Proteinmarkts der Vereinigten Staaten

Tierisch, Mikrobiell, Pflanzlich sind als Segmente nach Quelle abgedeckt. Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik, Nahrungsergänzungsmittel sind als Segmente nach Endverbraucher abgedeckt.| Tierisch | Kasein und Kaseinate |

| Kollagen | |

| Eiprotein | |

| Gelatine | |

| Insektenprotein | |

| Milchprotein | |

| Molkenprotein | |

| Sonstiges tierisches Protein | |

| Mikrobiell | Algenprotein |

| Mykoprotein | |

| Pflanzlich | Hanfprotein |

| Erbsenprotein | |

| Kartoffelprotein | |

| Reisprotein | |

| Sojaprotein | |

| Weizenprotein | |

| Sonstiges pflanzliches Protein |

| Tierfutter und Heimtiernahrung | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Soßen | |

| Süßwaren | |

| Milch- und Milchalternativprodukte | |

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | |

| Verzehrfertige/kochfertige Lebensmittelprodukte | |

| Snacks | |

| Körperpflege und Kosmetik | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung |

| Senioren- und medizinische Ernährung | |

| Sport-/Leistungsernährung |

| Quelle | Tierisch | Kasein und Kaseinate |

| Kollagen | ||

| Eiprotein | ||

| Gelatine | ||

| Insektenprotein | ||

| Milchprotein | ||

| Molkenprotein | ||

| Sonstiges tierisches Protein | ||

| Mikrobiell | Algenprotein | |

| Mykoprotein | ||

| Pflanzlich | Hanfprotein | |

| Erbsenprotein | ||

| Kartoffelprotein | ||

| Reisprotein | ||

| Sojaprotein | ||

| Weizenprotein | ||

| Sonstiges pflanzliches Protein | ||

| Endverbraucher | Tierfutter und Heimtiernahrung | |

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Soßen | ||

| Süßwaren | ||

| Milch- und Milchalternativprodukte | ||

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | ||

| Verzehrfertige/kochfertige Lebensmittelprodukte | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung | |

| Senioren- und medizinische Ernährung | ||

| Sport-/Leistungsernährung | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten operiert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege- und Kosmetikprodukten gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen kaufen.

- Penetrationsrate - Die Penetrationsrate ist definiert als der prozentuale Anteil des Volumens des proteinangereicherten Endverbrauchermarkts am Gesamtvolumen des Endverbrauchermarkts.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g des Produkts, das von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt ist, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Base zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die von Natur aus nicht in ihnen enthalten sind oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Economic Research Service des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass die gewünschte Form entsteht. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Food and Drug Administration |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Food Standards Australia New Zealand |

| FSIS | Food Safety and Inspection Service |

| FSSAI | Food Safety and Standards Authority of India |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung eines Gels Verdickung ohne Steifheit zu ermöglichen. |

| GHG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen hervorruft. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 Gewichtsprozent Protein. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezeichnet es die Menschen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel zellulosehaltiges Futtermaterial wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetics | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdaulichkeitskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für jede Person in einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für jede Person in einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel dient, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Kochens bedarf. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art von Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine Gelatinekapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmitteln und Getränkeprodukten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden auf der Grundlage von Schreibtischrecherchen und Literaturrecherchen sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen