Marktgröße und Marktanteil für Sojaprotein in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

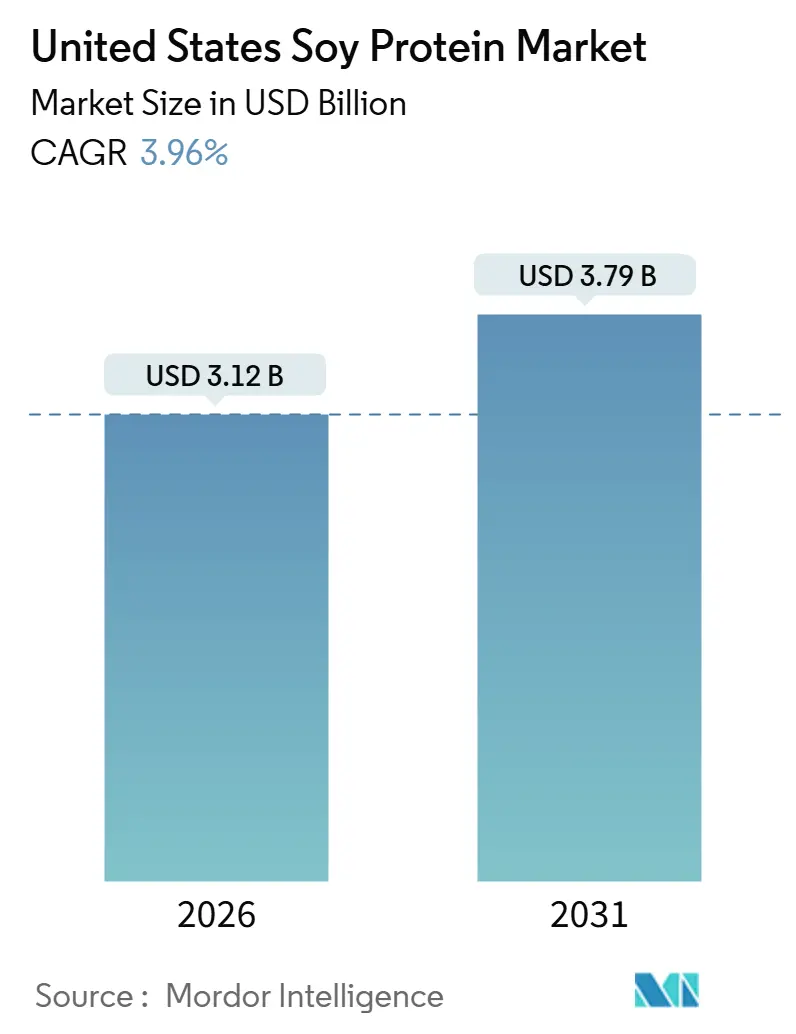

| Marktgröße (2026) | 3.12 Milliarden US-Dollar |

| Marktgröße (2031) | 3.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.96% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sojaprotein in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Sojaprotein in den Vereinigten Staaten wird voraussichtlich bis 2026 3,12 Milliarden USD erreichen und soll bis 2031 auf 3,79 Milliarden USD anwachsen, was einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 3,96 % während des Prognosezeitraums entspricht. Dieses Wachstum spiegelt eine stetige, strukturell getriebene Expansion wider und keine rasche Beschleunigung. Der Fortschritt des Marktes wird durch die etablierte Position von Sojaprotein als ernährungsphysiologisch vollständiges, funktional zuverlässiges und industriell skalierbares Pflanzenprotein gestützt, das durch jahrzehntelange wissenschaftliche Forschung und regulatorische Akzeptanz untermauert wird. Die zunehmende Verbreitung pflanzenbasierter Ernährungsweisen, verbunden mit einem wachsenden Bewusstsein für die Bedeutung von Protein für langfristige Gesundheit und Wohlbefinden, treibt die Nachfrage nach Sojaprotein in der Lebensmittel- und Ernährungsbranche weiter an. Darüber hinaus begünstigt der wachsende Fokus auf Clean-Label-Transparenz und Zutatenvertrautheit etablierte Proteine wie Soja gegenüber neueren, weniger bekannten Alternativen.

Wichtigste Erkenntnisse des Berichts

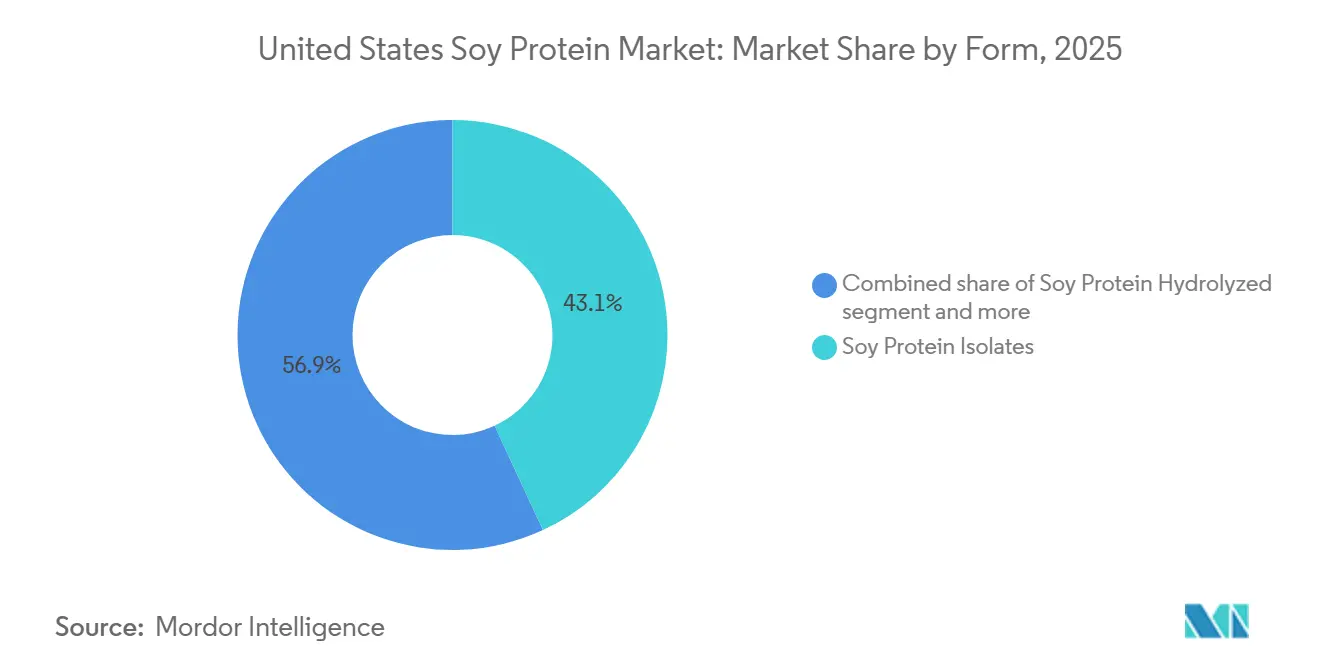

- Nach Form hielten Sojaproteinisolate im Jahr 2025 einen Marktanteil von 43,09 % am Markt für Sojaprotein in den Vereinigten Staaten und expandieren bis 2031 mit einer CAGR von 4,26 %.

- Nach Kategorie entfielen auf Bio-Sojaproteine im Jahr 2025 ein Anteil von 23,37 %, und sie verzeichneten die schnellste CAGR von 5,67 % bis 2031.

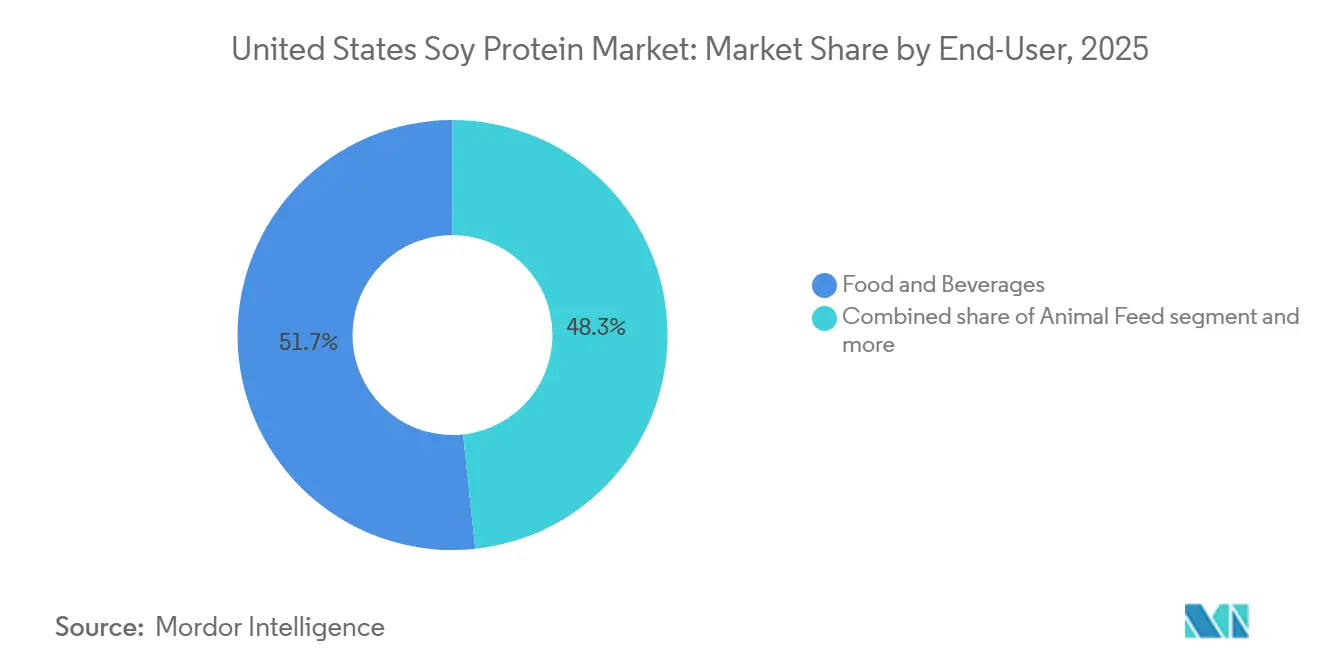

- Nach Endverbraucher führen Nahrungsergänzungsmittel das Wertwachstum mit einer CAGR von 4,63 % an, obwohl Lebensmittel und Getränke im Jahr 2025 einen Volumenanteil von 51,69 % behielten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Sojaprotein in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung pflanzenbasierter Ernährungsweisen | +0.9% | National, mit Konzentration in städtischen Zentren an der Westküste und Ballungsräumen im Nordosten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Clean-Label- und vertrauten Zutaten | +0.7% | National, am stärksten in Einzelhandelskanälen, die gesundheitsbewusste Bevölkerungsgruppen bedienen | Kurzfristig (≤ 2 Jahre) |

| Bewusstsein für gesundheitliche Vorteile | +0.5% | National, mit klinischen Ernährungsanwendungen konzentriert in Gesundheitseinrichtungen und Seniorenresidenzen | Langfristig (≥ 4 Jahre) |

| Produktinnovation zur Unterstützung des Marktwachstums | +0.6% | Verarbeitungszentren im Mittleren Westen (Iowa, Illinois) und Forschungs- und Entwicklungszentren an der Westküste (Kalifornien, Washington) | Mittelfristig (2–4 Jahre) |

| Breite Akzeptanz in der Sport- und klinischen Ernährung | +0.4% | National, mit frühen Gewinnen im Sportnahrungseinzelhandel und in der Krankenhausverpflegung | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Fokus auf proteinreiche und angereicherte Lebensmittel | +0.3% | National, angeführt von Bäckerei- und Snackherstellern im Mittleren Westen und Süden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung pflanzenbasierter Ernährungsweisen

Die zunehmende Verbreitung pflanzenbasierter Ernährungsweisen treibt den Markt an und unterstreicht die Rolle von Sojaprotein als Schlüsselzutat in der sich wandelnden Proteinlandschaft des Landes. Eine wachsende Zahl von Verbrauchern nimmt flexitarische, vegetarische und pflanzenorientierte Ernährungsgewohnheiten an, motiviert durch Gesundheitsbewusstsein, Nachhaltigkeitsbedenken und Ernährungsvielfalt und nicht durch den vollständigen Verzicht auf tierische Produkte. Sojaprotein profitiert von einer langjährigen Verbrauchervertrautheit, seinem vollständigen Aminosäureprofil und der umfangreichen Validierung in verschiedenen Lebensmittelsystemen, was es im Vergleich zu neueren Alternativen zu einem vertrauenswürdigen Pflanzenprotein macht. Laut dem Good Food Institute gaben beispielsweise 53 % der Amerikaner an, im Jahr 2024 zu irgendeinem Zeitpunkt pflanzenbasiertes Fleisch konsumiert zu haben, was die erhebliche Durchdringung pflanzenbasierter Produkte in den Mainstream-Konsum belegt [1]Quelle: Good Food Institute (GFI), "Pflanzenbasiertes Fleisch in den Vereinigten Staaten", gfi.org. Diese weitverbreitete Akzeptanz unterstützt die laufende Produktreformulierung und Portfolioerweiterung durch Hersteller, von denen viele auf Sojaprotein wegen seiner ernährungsphysiologischen Gleichwertigkeit, Formulierungsstabilität und Effizienz bei der Proteinkennzeichnung angewiesen sind.

Steigende Nachfrage nach Clean-Label- und vertrauten Zutaten

Die wachsende Nachfrage nach Clean-Label- und vertrauten Zutaten ist ein wesentlicher Treiber des Marktes für Sojaprotein in den Vereinigten Staaten und stärkt die Rolle von Sojaprotein als vertrauenswürdige und weithin anerkannte pflanzenbasierte Zutat in gängigen Lebensmittelsystemen. Da Verbraucher zunehmend transparente Zutatenlisten priorisieren und Produkte mit bekannten Bestandteilen bevorzugen, profitiert Sojaprotein von seinem Ruf für Vertrautheit und funktionale Zuverlässigkeit. Dies reduziert Formulierungs- und Marketingrisiken für Hersteller. Seine etablierte Vertrautheit stimmt mit Clean-Label-Strategien überein und ermöglicht es Marken, Sojaprotein einzusetzen, ohne umfangreiche erklärende Angaben oder komplexe Zutatenbeschreibungen zu benötigen. Darüber hinaus haben Fortschritte in der Verarbeitungstechnologie die Geschmacksneutralität und funktionale Leistung verbessert, sodass Sojaprotein Clean-Label-Anforderungen erfüllen kann, ohne stark auf Maskierungsmittel oder Zusatzstoffe angewiesen zu sein. Infolgedessen behalten oder führen Hersteller Sojaprotein zunehmend in reformulierten Produkten wieder ein, um eine Balance aus Transparenz, Funktionalität und Verbrauchervertrauen zu erzielen.

Bewusstsein für gesundheitliche Vorteile

Das wachsende Bewusstsein für die gesundheitlichen Vorteile von Sojaprotein treibt das Marktwachstum an und unterstützt seine Verbreitung in Mainstream- und gesundheitsorientierten Lebensmittel- und Ernährungskategorien. Verbraucher achten zunehmend auf die Rolle von Protein für die Herzgesundheit, den Muskelerhalt, das Gewichtsmanagement und das metabolische Wohlbefinden. Sojaprotein zeichnet sich als vollständiges Pflanzenprotein mit einem gut etablierten Nährwertprofil aus. Sein Konsum wurde mit einer verbesserten Cholesterinregulierung und kardiovaskulären Gesundheit in Verbindung gebracht, was ihm ein Maß an klinischer Glaubwürdigkeit verleiht, das nur wenige pflanzenbasierte Proteine erreichen können. Die regulatorische Anerkennung stärkt diese Wahrnehmung zusätzlich. Die Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten erlaubt qualifizierte Gesundheitsangaben, die den Konsum von Sojaprotein mit einem reduzierten Herzerkrankungsrisiko in Verbindung bringen, was sowohl das Verbrauchervertrauen als auch das Vertrauen der Hersteller stärkt.

Produktinnovation unterstützt das Marktwachstum

Produktinnovation ist ein wesentlicher Faktor für das Wachstum des Marktes für Sojaprotein in den Vereinigten Staaten. Fortschritte in der Sojabohnengenetik, Züchtungstechnologien und Proteinextraktionsmethoden verbessern die Effizienz und Funktionalität sojabasierter Zutaten erheblich. Moderne Innovationsbemühungen konzentrieren sich zunehmend auf vorgelagerte Bereiche und fokussieren sich auf genetisch optimierte Sojabohnensorten, die höhere intrinsische Proteinerträge vor der Verarbeitung liefern. Beispielsweise erreichen die ultraproteinreichen Sojabohnensorten von Benson Hill einen Proteingehalt von etwa 53 % in entfettetem Mehl, verglichen mit dem traditionellen Branchenstandard von 47–48 %. Diese Verbesserung der Rohstoffqualität ermöglicht es Verarbeitern, mehr nutzbares Protein pro Tonne Sojabohnen zu extrahieren, was die Verarbeitungswirtschaftlichkeit direkt verbessert. Eine höhere Proteindichte reduziert die erforderlichen Eingangsmengen, senkt die Transport- und Handhabungskosten pro Einheit des fertigen Proteins und verbessert die Gesamteffizienz der Herstellung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch alternative Pflanzenproteine | -0.5% | National, mit der stärksten Substitution in Premium-Kategorien für pflanzenbasiertes Fleisch und Milchalternativen | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an die Allergenkennzeichnung | -0.2% | National, am akutesten für Lohnpacker und Auftragshersteller, die Mehrallergenbetriebe bedienen | Mittelfristig (2–4 Jahre) |

| Geschmacks- und bohnenartige Fehlaromen in bestimmten Anwendungen | -0.3% | National, am akutesten in Getränke- und Milchalternativsegmenten, die auf Mainstream-Verbraucher abzielen | Mittelfristig (2–4 Jahre) |

| Texturelle Einschränkungen bei Premium-Fleischanaloga | -0.2% | Westküste und städtische Märkte, wo Premium-Marken für pflanzenbasiertes Fleisch in sensorischer Gleichwertigkeit mit tierischen Proteinen konkurrieren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch alternative Pflanzenproteine

Der Wettbewerb durch alternative Pflanzenproteine stellt eine erhebliche Einschränkung für den Markt für Sojaprotein in den Vereinigten Staaten dar, da sich die Zutatenportfolios in Lebensmittel- und Ernährungsanwendungen diversifizieren. Proteine aus Erbsen, Reis und Kichererbsen haben in Anwendungen, bei denen neutrale Geschmacksprofile, hellere Farbe und einfache Formulierbarkeit Priorität haben, stetig an Bedeutung gewonnen. Diese Proteine lassen sich oft einfacher in Getränke und zart aromatisierte Produkte integrieren und erfordern im Vergleich zu Sojaprotein weniger Verarbeitungsmodifikationen oder Geschmacksmaskierungsmaßnahmen. Darüber hinaus hat der wachsende Fokus auf allergenfreie und nicht gentechnisch veränderte Zutaten die Attraktivität dieser Alternativen weiter gesteigert. Fortschritte in den Innovationspipelines und die Kapazitätserweiterung durch Nicht-Sojaproteinlieferanten haben die funktionale Leistung, Konsistenz und Skalierbarkeit verbessert, was diese Alternativen für die Entwicklung neuer Produkte zunehmend attraktiv macht.

Anforderungen an die Allergenkennzeichnung

Obligatorische Anforderungen an die Allergenkennzeichnung stellen eine strukturelle Einschränkung für den Markt für Sojaprotein in den Vereinigten Staaten dar, indem sie seine Verwendung in bestimmten Produktformulierungen und Marketingstrategien einschränken. Gemäß den Lebensmittelvorschriften der Vereinigten Staaten muss Soja explizit auf den Zutatenlabels angegeben werden, was die Flexibilität der Hersteller bei der Ausrichtung auf Produkte mit vereinfachter Kennzeichnung, minimalen Angaben oder breiter Verbraucherinklusion einschränkt. Diese Vorschrift beeinflusst Formulierungsentscheidungen in den frühen Phasen der Produktentwicklung, insbesondere für Marken, die Verpackungen vereinfachen, Angaben auf der Verpackung minimieren oder dem wachsenden Verbraucherinteresse an Etiketten begegnen möchten. Umgekehrt können Zutaten, die nicht der obligatorischen Allergendeklaration unterliegen, in bestimmten Kategorien eine reibungslosere Marktakzeptanz erfahren, was einige Hersteller dazu veranlasst, die Aufnahme von Sojaprotein zu überdenken. Da die Kennzeichnungstransparenz das Kaufverhalten und die Markenstrategien weiterhin beeinflusst, bleiben die Anforderungen an die Allergendeklaration eine erhebliche Einschränkung für die Verbreitung von Sojaprotein in bestimmten Segmenten des Marktes der Vereinigten Staaten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Isolate dominieren aufgrund der Funktionalität, Konzentrate konkurrieren über den Preis

Sojaproteinisolate machten im Jahr 2025 43,09 % des Marktes für Sojaprotein in den Vereinigten Staaten aus und sollen bis 2031 mit einer CAGR von 4,26 % wachsen. Dies spiegelt ihre starke Positionierung als die am stärksten raffinierte und leistungsorientierte Form von Sojaprotein wider. Ihre Dominanz ist in erster Linie auf ihre hohe Proteinkonzentration, den niedrigen Fett- und Kohlenhydratgehalt sowie die konsistente funktionale Zuverlässigkeit zurückzuführen. Diese Eigenschaften machen Isolate besonders attraktiv für Hersteller, die auf präzise Nährwertspezifikationen abzielen. Da sich Produktentwickler zunehmend auf Proteindichte, Aminosäurequalität und Formulierungskontrolle konzentrieren, bieten Isolate einen klaren Vorteil gegenüber Konzentraten und Mehlen. Fortschritte in der Isolierungs- und Reinigungstechnologie haben die Löslichkeit, Dispergierbarkeit und Geschmacksneutralität weiter verbessert und ermöglichen ihre breitere Anwendung in modernen Lebensmittelsystemen, ohne die sensorische Attraktivität zu beeinträchtigen.

Hydrolysierte Sojaproteine nehmen eine Nische innerhalb des Sojaproteinmarktes ein, insbesondere in herzhaften Anwendungen wie Suppen, Saucen, Gewürzen und Fleischmarinaden. Kontrollierte enzymatische Hydrolyse verstärkt die Umami-Intensität, Geschmackstiefe und Wasserbindungskapazität, was sie in diesen Formulierungen wertvoll macht. Ihr Wachstumspfad bleibt jedoch bescheiden und spezialisiert, beeinflusst durch technische und regulatorische Faktoren und nicht durch eine weitverbreitete Verbreitung. Auf der Angebotsseite wird das Wachstum durch die begrenzte Verfügbarkeit von Protease-Lieferanten in Lebensmittelqualität und die Notwendigkeit hochkontrollierter Verarbeitungsbedingungen zur Steuerung des Hydrolyseausmaßes eingeschränkt. Unzureichende Kontrolle kann zur Bildung bitterer Peptide und inkonsistenter Geschmacksprofile führen, was ihre breitere Verwendung in Formulierungen einschränkt.

Nach Kategorie: Konventionelles Volumen verankert den Markt, Bio erfasst Premium-Wachstum

Konventionelles Sojaprotein machte im Jahr 2025 76,63 % des Marktes für Sojaprotein in den Vereinigten Staaten aus und unterstreicht seine Position als die am weitesten verbreitete und kommerziell skalierbarste Kategorie. Diese Dominanz ist auf sein etabliertes Beschaffungsökosystem, hohe Verarbeitungseffizienz und konsistente Qualitätsstandards zurückzuführen, die es Herstellern ermöglichen, große Mengen mit zuverlässigen Spezifikationen zu beschaffen. Konventionelles Sojaprotein profitiert von agronomischer Optimierung und ausgereifter nachgelagerter Verarbeitung, was es Zutatenzulieferern ermöglicht, wettbewerbsfähige Funktionalität und Proteinleistung ohne die Ertragsverluste oder Zertifizierungsherausforderungen zu liefern, die mit Bio-Alternativen verbunden sind. Darüber hinaus bieten konventionelle Varianten eine größere Flexibilität bei der Proteinstandardisierung, Löslichkeitskontrolle und funktionalen Anpassung, was sie ideal für Hersteller macht, die auf Reproduzierbarkeit und hohen Durchsatz ausgerichtet sind.

Das Bio-Sojaproteinsegment soll bis 2031 mit einer robusten CAGR von 5,67 % wachsen und damit das Gesamtwachstum des Sojaproteinmarktes trotz seiner kleineren Basis übertreffen. Diese beschleunigte Expansion wird durch die steigende Nachfrage nach zertifizierter Beschaffung, Nicht-GVO-Positionierung und reduziertem Einsatz synthetischer Inputs angetrieben, was mit den sich entwickelnden Clean-Label- und Transparenzerwartungen der Lebensmittelhersteller übereinstimmt. Bio-Sojaprotein bietet eine stärkere Rückverfolgbarkeit und Prüfbarkeit entlang der Lieferkette und unterstützt Markennarrative, die auf Zutatenintegrität und verantwortungsvoller Beschaffung basieren. Darüber hinaus reduzieren Fortschritte bei Bio-Sojabohnenerträgen, Verarbeitungseffizienz und Segregationsinfrastruktur schrittweise die Funktionalitätslücke zwischen Bio- und konventionellen Varianten und verbessern die Eignung von Bio-Sojaprotein für leistungsorientierte Formulierungen.

Nach Endverbraucher: Lebensmittel und Getränke führen das Volumen an, Nahrungsergänzungsmittel treiben die Margenexpansion

Im Jahr 2025 machte das Segment Lebensmittel und Getränke 51,69 % des Marktes für Sojaprotein in den Vereinigten Staaten aus und etablierte sich als primärer Verbrauchskanal für Sojaproteinzutaten. Diese Dominanz ist auf den Fokus des Sektors auf Ernährungsoptimierung, funktionale Konsistenz und skalierbare Formulierungslösungen innerhalb gängiger Lebensmittelsysteme zurückzuführen. Das ausgewogene Aminosäureprofil von Sojaprotein, seine Vertrautheit bei der Kennzeichnung und seine Vielseitigkeit unter verschiedenen Verarbeitungsbedingungen machen es zu einer zuverlässigen Wahl für Lebensmittel- und Getränkehersteller, die den Proteingehalt verbessern möchten, ohne die Produktstabilität oder Haltbarkeit zu beeinträchtigen. Darüber hinaus unterstützen Reformulierungsbemühungen zur Verbesserung der Nährstoffdichte und zur Anpassung an sich entwickelnde Proteinkennzeichnungsstandards die Integration von Sojaprotein in Lebensmittel- und Getränkeportfolios weiter.

Das Segment Nahrungsergänzungsmittel soll bis 2031 mit einer CAGR von 4,63 % wachsen, angetrieben durch zunehmende klinische Validierung pflanzenbasierter Proteine und sich verändernde Gesundheitsprioritäten der Verbraucher in verschiedenen Altersgruppen. Die wachsende Akzeptanz von Sojaprotein in der klinischen und Lifestyle-Ernährung unterstreicht seine Glaubwürdigkeit für den Muskelerhalt, die metabolische Gesundheit und die langfristige Proteinsupplementierung. Innerhalb dieses Segments dient die Sporternährung als wichtiger Wachstumstreiber, wobei Hersteller Sojaprotein-Isolat in Formulierungen einbeziehen, um eine ausgewogene Aminosäureabgabe, verbesserte Verdaulichkeit und allergiebewusste Alternativen zu milchbasierten Produkten zu bieten. Laut dem Statistikamt der Vereinigten Staaten betätigten sich 23,6 % der Männer in den Vereinigten Staaten im Jahr 2024 täglich in Sport, Bewegung und Freizeitaktivitäten, was eine konsistente Verbraucherbasis für leistungs- und erholungsorientierte Nahrungsergänzungsmittel hervorhebt [2]Quelle: Statistikamt der Vereinigten Staaten, Durchschnittlicher Prozentsatz der Bevölkerung, die Sport, Bewegung und Erholung betreibt", census.gov.

Geografische Analyse

Der Markt für Sojaprotein in den Vereinigten Staaten weist eine erhebliche regionale Spezialisierung auf, die durch die landwirtschaftliche Konzentration, die Verarbeitungsinfrastruktur und die Endmarktnachfrage beeinflusst wird. Der Sojagürtel im Mittleren Westen, bestehend aus Illinois, Iowa und Indiana, dient als primäres Zentrum für die Sojabohnenproduktion und bildet die Grundlage des inländischen Sojaproteinangebots. Laut dem Landwirtschaftsministerium der Vereinigten Staaten waren diese drei Bundesstaaten im Jahr 2024 die führenden Sojabohnenproduzenten und trugen gemeinsam über 37 % der gesamten nationalen Sojabohnenproduktion bei [3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Sojabohnen und Ölpflanzen", ers.usda.gov. Diese Konzentration erleichtert das großtechnische Schälen, die Proteinisolierung und die Zutatenstandardisierung und gewährleistet konsistente Qualität, hohen Durchsatz und kosteneffiziente vorgelagerte Integration für Sojaproteinhersteller. Darüber hinaus minimiert die Nähe zu Rohstoffquellen logistische Komplexitäten und unterstützt eine stabile, industrielle Produktion.

Die Westküste, insbesondere Kalifornien, Washington und Oregon, fungiert in erster Linie als nachfragegetriebener Markt und nicht als Produktionszentrum. Diese Region zeigt eine starke Präferenz für Bio- und Nicht-GVO-Sojaprotein, angetrieben durch die Verbrauchernachfrage nach Nachhaltigkeit, Clean-Label-Produkten und transparenter Beschaffung. Lebensmittel-, Getränke- und Nahrungsergänzungsmittelhersteller an der Westküste priorisieren zunehmend zertifizierte Zutaten und rückverfolgbare Lieferketten, was die Nachfrage nach Premium-Sojaproteinvarianten trotz begrenztem lokalem Sojabohnenanbau fördert. Infolgedessen ist die Region stark auf eingehende Lieferungen von Sojaproteinzutaten angewiesen, während sie gleichzeitig erheblichen Einfluss auf Produktspezifikationen, Zertifizierungsstandards und Innovationsprioritäten ausübt.

Der Süden der Vereinigten Staaten, angeführt von Texas und North Carolina, entwickelt sich zu einer sekundären Region für die Sojaproteinverarbeitung und -nutzung. Das Wachstum in diesem Bereich ist eng mit der Expansion von Geflügel- und Viehintegratoren verbunden, die in lokale Futtermittelmühlen investieren und zuverlässige, regional verfügbare Proteinquellen suchen. Während die Nachfrage in dieser Region in erster Linie auf Futtermittelqualität und funktionale Proteineingaben ausgerichtet ist, treibt sie schrittweise erhöhte Schäl- und Verarbeitungsaktivitäten an. Im Laufe der Zeit wird erwartet, dass dieser Trend die Widerstandsfähigkeit der Lieferkette stärkt und die Verarbeitungsaktivitäten über den Mittleren Westen hinaus diversifiziert, wodurch die strategische Rolle des Südens im breiteren Markt für Sojaprotein in den Vereinigten Staaten gefestigt wird.

Wettbewerbslandschaft

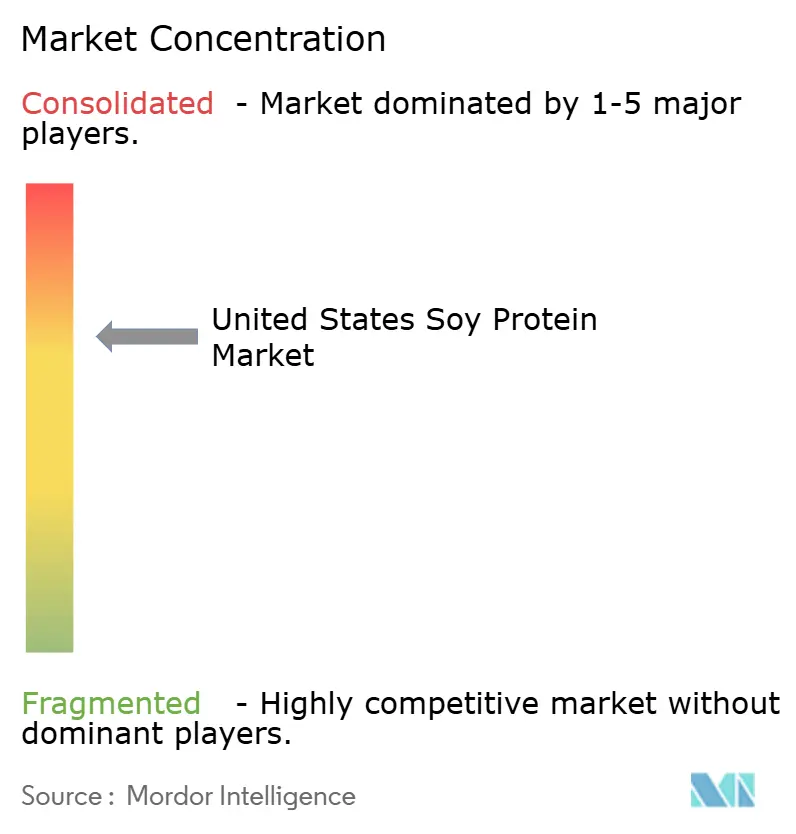

Der Markt für Sojaprotein in den Vereinigten Staaten ist mäßig konzentriert, wobei eine kleine Gruppe global integrierter Agrarunternehmen und Zutatenhersteller die Landschaft dominiert. Zu den wichtigsten Akteuren gehören Archer Daniels Midland Company, Cargill, Incorporated, Bunge Global SA, Kerry Group plc und Wilmar International Limited. Diese Unternehmen profitieren von einer umfangreichen vertikalen Integration, die die Sojabohnenherkunft, das Schälen, die Proteinisolierung und die nachgelagerte Zutatenveredelung umfasst. Diese Integration ermöglicht es ihnen, Skaleneffizienzen und Kostenvorteile zu erzielen, die kleinere oder regionale Verarbeiter nur schwer replizieren können. Darüber hinaus gewährleistet ihre Kontrolle über die Rohstoffbeschaffung und Logistik eine konsistente Versorgung, standardisierte Qualität und stabile Preisgestaltung in Lebensmittel-, Futter- und Ernährungskanälen.

Die Wettbewerbslandschaft zeigt eine klare Trennung zwischen volumengetriebenen und margengetriebenen Geschäftsmodellen. Große Agrarunternehmen konzentrieren sich auf Durchsatz, Betriebseffizienz und langfristige Lieferverträge und positionieren Sojaprotein als zuverlässige und skalierbare Zutat für Mainstream-Lebensmittel- und Industrieanwendungen. Umgekehrt zielen Spezialzutatenfirmen und innovationsorientierte Abteilungen innerhalb größerer Unternehmen auf höhermargige Segmente ab. Diese Bemühungen betonen verbesserte Geschmacksneutralität, verbesserte Löslichkeit und maßgeschneiderte funktionale Leistung.

Chancen in weißen Flecken werden bei fermentierten Sojaproteinen sichtbar, einschließlich enzymatisch und mikrobiell modifizierter Varianten. Diese Produkte bieten verstärkte Umami-Intensität, verbesserte Verdaulichkeit und größere Geschmackskomplexität. Die Patentaktivität in diesem Bereich nimmt zu, was wachsende Forschungs- und Entwicklungsbemühungen widerspiegelt. Die kommerzielle Produktion im großen Maßstab bleibt jedoch aufgrund von Herausforderungen wie Prozesskomplexität, Fermentationskontrolle und regulatorischer Validierung begrenzt. Infolgedessen ist die Wettbewerbsintensität in dieser Nische relativ gering, was Chancen für technologisch fortgeschrittene Neueinsteiger oder etablierte Akteure bietet, die bereit sind, in anspruchsvolle Bioverarbeitung zu investieren. Mittelfristig haben fermentierte und funktional verbesserte Sojaproteine das Potenzial, die Wettbewerbsdynamik neu zu gestalten, indem sie die Wertschöpfung von der Massenproduktion hin zu proprietärer Verarbeitung und differenzierter Leistung verlagern.

Marktführer für Sojaprotein in den Vereinigten Staaten

Archer Daniels Midland Company

Cargill, Incorporated

Bunge Global SA

Kerry Group plc

Wilmar International Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: ADM gab Pläne bekannt, sein globales Sojaproteinproduktionsnetzwerk zu rationalisieren und zu verbessern. Das Unternehmen zielt darauf ab, die Effizienz zu steigern und Kunden weltweit besser zu bedienen, indem es die betrieblichen Kapazitäten seiner wieder in Betrieb genommenen Sojaproteinanlage in Decatur, Illinois, zusammen mit anderen Anlagen in seinem globalen Netzwerk nutzt.

- Mai 2025: Bunge hat 484 Millionen EUR in eine Sojaproteinanlage in Morristown, Indiana, investiert. Diese Anlage wird jährlich zusätzlich 4,5 Millionen Scheffel Sojabohnen verarbeiten.

Berichtsumfang des Marktes für Sojaprotein in den Vereinigten Staaten

Der Sojaproteinmarkt verarbeitet proteinreiche Zutaten aus Sojabohnen zu vielseitigen Formen. Diese Formen finden vielfältige Anwendungen in der Lebensmittelverarbeitung, der Tierernährung und Gesundheitsprodukten.

Der Markt für Sojaprotein in den Vereinigten Staaten ist nach Form in Sojaproteinkonzentrate, Sojaproteinhydrolysate und Sojaproteinisolate segmentiert. Nach Kategorie ist der Markt in konventionell und bio segmentiert. Nach Endverbraucher ist der Markt in Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik sowie Nahrungsergänzungsmittel segmentiert. Die Marktgröße wurde in Wertangaben in USD und in Volumen in Tonnen für alle oben genannten Segmente ermittelt.

| Sojaproteinkonzentrate |

| Hydrolysiertes Sojaprotein |

| Sojaproteinisolate |

| Konventionell |

| Bio |

| Tierfutter | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Saucen | |

| Süßwaren | |

| Milchprodukte und Milchalternativen | |

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischersatzprodukte | |

| Verzehrfertige/Kochfertige Lebensmittel | |

| Snacks | |

| Körperpflege und Kosmetik | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung |

| Ernährung für ältere Menschen und medizinische Ernährung | |

| Sport- und Leistungsernährung |

| Nach Form | Sojaproteinkonzentrate | |

| Hydrolysiertes Sojaprotein | ||

| Sojaproteinisolate | ||

| Nach Kategorie | Konventionell | |

| Bio | ||

| Nach Endverbraucher | Tierfutter | |

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Saucen | ||

| Süßwaren | ||

| Milchprodukte und Milchalternativen | ||

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischersatzprodukte | ||

| Verzehrfertige/Kochfertige Lebensmittel | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung | |

| Ernährung für ältere Menschen und medizinische Ernährung | ||

| Sport- und Leistungsernährung | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege und Kosmetik gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke als Binde- oder Verdickungsmittel oder für andere Nicht-Protein-Anwendungen kaufen.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der Prozentsatz des Volumens des proteinangereicherten Endverbrauchermarktes am Gesamtvolumen des Endverbrauchermarktes.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g des von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellten Produkts.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im Land oder in der Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäurefunktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionalen Eigenschaften, die darauf ausgelegt sind, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Lauge zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren abgesondert wird, die kürzlich geboren haben, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die natürlicherweise nicht in ihnen vorkommen oder die während der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des Landwirtschaftsministeriums der Vereinigten Staaten |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass sie die gewünschte Form erzeugt. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um Verdickung ohne Steifheit durch die Bildung von Gel zu ermöglichen. |

| GHG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen verursacht. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezieht es sich auf Personen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetics | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdaulichkeitskorrigierte Aminosäurewert (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für jede Person in einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Pro-Kopf-Verbrauch von Pflanzenprotein | Es ist die durchschnittliche Menge an Pflanzenprotein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für jede Person in einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen eine gewisse Zubereitung oder ein Kochvorgang erforderlich ist, der auf der Verpackung angegeben ist. |

| Verzehrfertig | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung oder Kochvorgang erfordert. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten nur Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizengluten. |

| Weichkapsel | Es ist eine gelatinebasierte Kapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmittel- und Getränkeprodukten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das natürlicherweise in kleinen Mengen in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen