Marktgröße und Marktanteil für tierisches Protein im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

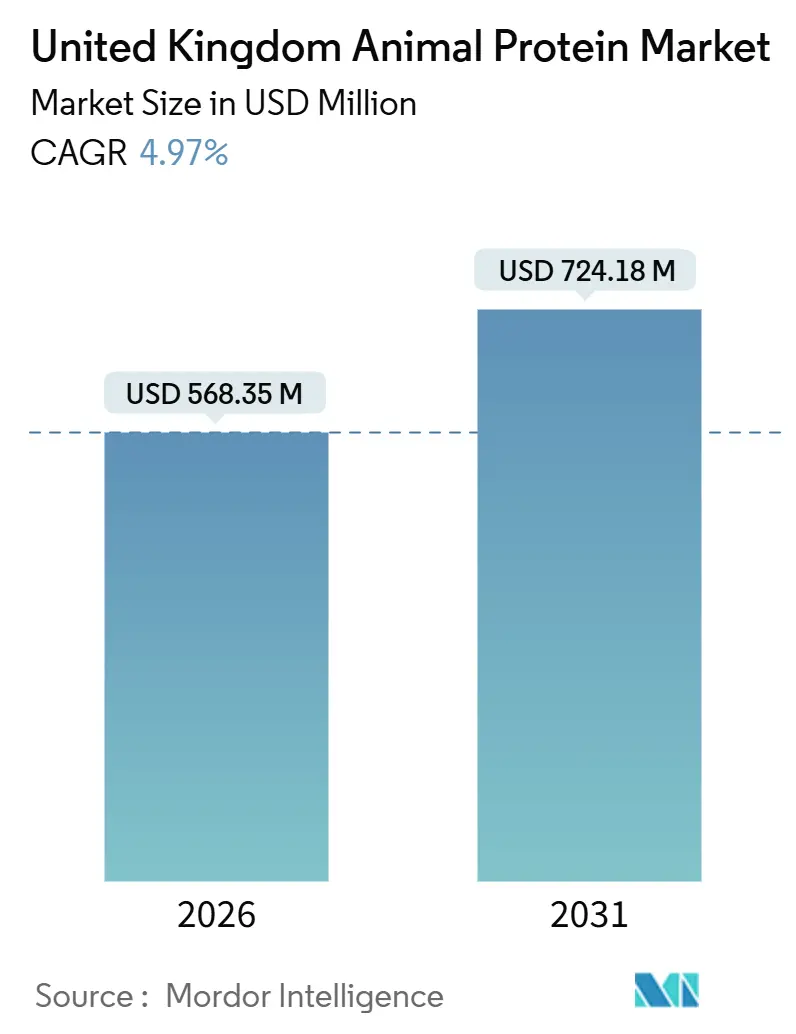

| Marktgröße (2026) | 568.35 Millionen US-Dollar |

| Marktgröße (2031) | 724.18 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.97% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für tierisches Protein im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für tierisches Protein im Vereinigten Königreich belief sich im Jahr 2026 auf 568,35 Millionen USD und wird bis 2031 voraussichtlich 724,18 Millionen USD erreichen, was einer CAGR von 4,97 % über den Zeitraum entspricht. Dieser Fortschritt spiegelt eine strukturelle Verlagerung hin zu klinischer Ernährung, Beauty-from-Within-Produkten und ethisch beschafften Zutaten wider, anstatt einer reinen Mengenexpansion. Molkenprotein bleibt der größte einzelne Proteintyp aufgrund seiner etablierten Rolle in der Sporternährung, Säuglingsnahrung und Backwarenverstärkung, doch Kollagenpeptide gewinnen an Wachstumsdynamik, da Verbraucher den Inhaltsstoff mit Vorteilen für Gelenke, Haut und die Erholung nach Operationen in Verbindung bringen. Technologische Upgrades in der Verarbeitung – Querstrom-Mikrofiltration, enzymatische Hydrolyse und energieeffiziente Sprühtrocknung – senken weiterhin die Stückkosten und liefern nahezu geschmacksneutrale, hochreine Isolate, die den Anforderungen der Formulierer für Getränke, Riegel und klinische Nahrungsmittel entsprechen.

Wichtigste Erkenntnisse des Berichts

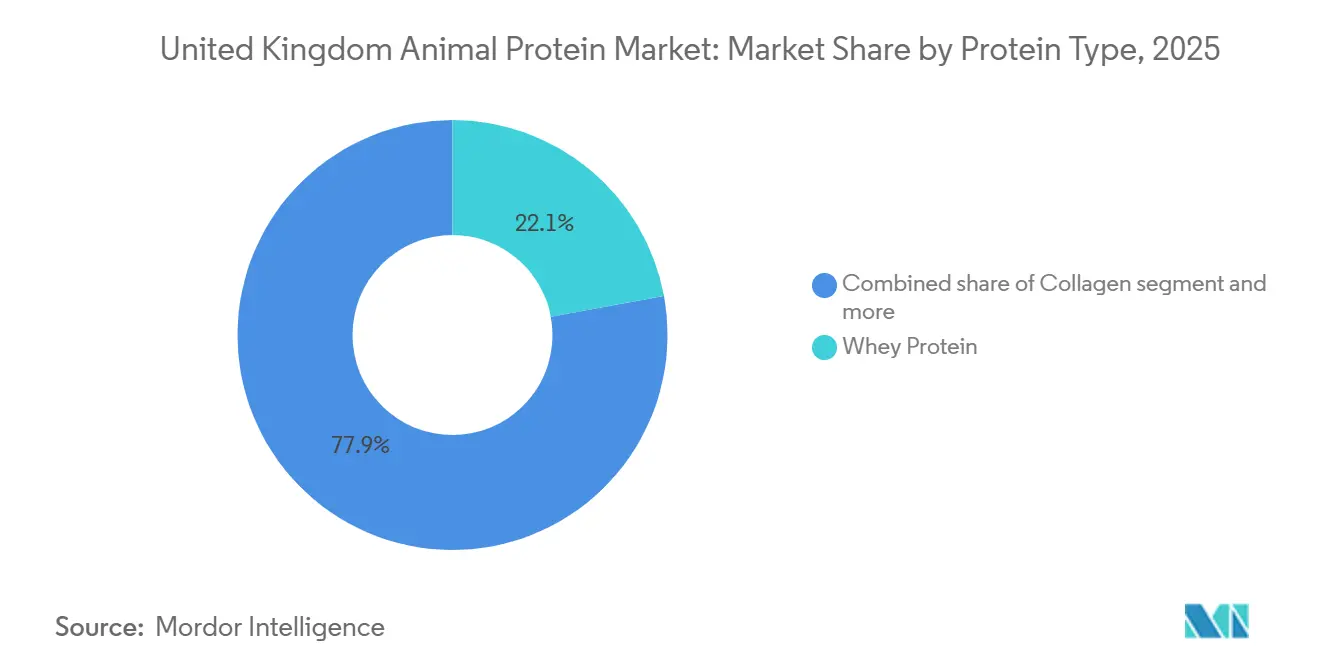

- Nach Proteintyp erzielte Molkenprotein im Jahr 2025 einen Marktanteil von 22,09 % am Markt für tierisches Protein im Vereinigten Königreich, während Kollagen bis 2031 voraussichtlich mit einer CAGR von 5,36 % wachsen wird.

- Nach Kategorie entfielen im Jahr 2025 76,10 % der Marktgröße für tierisches Protein im Vereinigten Königreich auf konventionelle Formate; biologische Varianten entwickeln sich mit einer CAGR von 7,79 %.

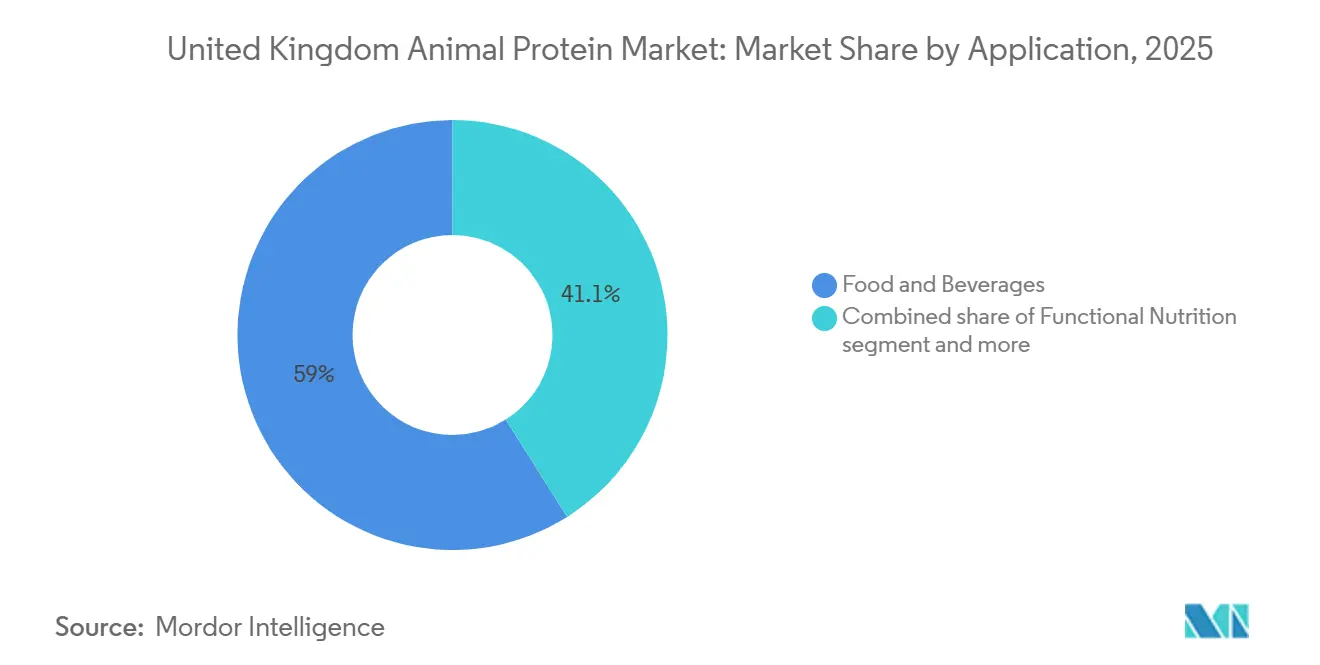

- Nach Anwendung führten Lebensmittel und Getränke im Jahr 2025 mit einem Wertanteil von 58,95 %, doch die funktionelle Ernährung wird bis 2031 voraussichtlich mit einer CAGR von 6,14 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für tierisches Protein im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum bei praktischen und verzehrfertigen proteinangereicherten Lebensmitteln | +1.2% | National, konzentriert in Greater London und Südostengland | Mittelfristig (2–4 Jahre) |

| Wachstum des Sports- und Leistungsernährungssektors | +1.0% | National, mit höherer Durchdringung in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Expansion von funktionellen und Speziallebensmitteln und -getränken | +0.9% | National | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und klinische Ernährungsbedürfnisse | +0.8% | National, ausgeprägt im Südwesten und in Wales | Langfristig (≥ 4 Jahre) |

| Innovation in der Verarbeitungstechnologie für Zutaten | +0.7% | National, angeführt von Produktionszentren in Nordwestengland | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Clean-Label-Zutaten aus ethischer Beschaffung | +0.6% | National, am stärksten in Schottland und Südostengland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum bei praktischen und verzehrfertigen proteinangereicherten Lebensmitteln

Die steigende Nachfrage nach praktischen und verzehrfertigen proteinangereicherten Lebensmitteln treibt den Markt für tierische Proteinzutaten im Vereinigten Königreich an. Hektische Lebensstile, Urbanisierung und Gesundheitsbewusstsein veranlassen Verbraucher dazu, Produkte zu wählen, die hochwertiges Protein mit Bequemlichkeit verbinden, wie proteinangereicherte Snacks, Getränke, Mahlzeitenersatzprodukte und verzehrfertige Mahlzeiten. Tierische Proteine wie Molke, Kasein und Kollagen werden aufgrund ihres hohen biologischen Wertes, ihrer funktionellen Vielseitigkeit und ihrer Fähigkeit, das Sättigungsgefühl und die Muskelunterstützung zu verbessern, bevorzugt. Lebensmittelhersteller nutzen diese Zutaten, um unterwegs konsumierbare Formate zu entwickeln, die ernährungsphysiologische und funktionelle Bedürfnisse erfüllen, und stärken damit die Rolle tierischer Proteine in diesem wachsenden Segment. Laut der britischen National Diet and Nutrition Survey (NDNS) aus dem Jahr 2023 machten praktische, verzehrfertige Lebensmittel 51 % der Energiezufuhr bei Erwachsenen und 68 % bei Kindern aus, was einen starken Markt für proteinangereicherte Formate unterstreicht [1]Quelle: Gov.UK, "Verarbeitete Lebensmittel und Gesundheit: Zusammenfassung der schnellen Evidenzaktualisierung des SACN", gov.uk. Durch die Anreicherung von Mahlzeiten, Snacks und Getränken mit Molke, Kasein oder Kollagen können Hersteller die Proteinversorgung sicherstellen und gesundheitsbewusste Verbraucher ansprechen, während sie Bequemlichkeit, Geschmack und Textur beibehalten. Die zunehmende Verbreitung proteinangereicherter Lebensmittel treibt weiterhin das Wachstum im Markt für tierische Proteinzutaten im Vereinigten Königreich an.

Wachstum des Sports- und Leistungsernährungssektors

Das Wachstum des Sports- und Leistungsernährungssegments treibt den Markt für tierische Proteinzutaten im Vereinigten Königreich an. Das zunehmende Interesse der Verbraucher an Fitness, Muskelregeneration und Wohlbefinden steigert die Nachfrage nach proteinangereicherten Produkten wie Shakes, Riegeln, Pulvern und funktionellen Lebensmitteln. Tierische Proteine wie Molke, Kasein und Kollagen werden aufgrund ihres hohen biologischen Wertes, ihrer schnellen Verdaulichkeit und ihrer vollständigen Aminosäureprofile bevorzugt, die die Muskelproteinsynthese und Regeneration unterstützen. Zwischen November 2023 und November 2024 erfüllten 63,7 % der Erwachsenen die Richtlinien der Leitenden Medizinischen Beamten von 150 Minuten oder mehr moderater körperlicher Aktivität pro Woche, was etwa 30 Millionen Erwachsenen in England entspricht[2]Quelle: Sport England Organisation, "Rekordzahlen beim Sport und bei körperlicher Aktivität", sportengland.org. Diese große, aktive Bevölkerung hält die Nachfrage nach proteinreichen Formulierungen aufrecht und ermutigt Hersteller, ihre Angebote an tierischen Proteinen zu innovieren und zu erweitern. Da Fitness- und Wellnesstrends wachsen, wird das Sporternährungssegment voraussichtlich ein wichtiger Treiber des Marktes für tierische Proteinzutaten im Vereinigten Königreich bleiben.

Expansion von funktionellen und Speziallebensmitteln und -getränken

Die Expansion von funktionellen und Speziallebensmitteln und -getränken treibt das Wachstum im Markt für tierische Proteinzutaten im Vereinigten Königreich an, da Verbraucher zunehmend Produkte suchen, die über die Grundernährung hinaus zusätzliche gesundheitliche Vorteile bieten. Tierische Proteine wie Molke, Kasein und Kollagen werden in funktionelle Getränke, angereicherte Snacks und Speziallebensmittel integriert, um Vorteile wie Muskelunterstützung, Gelenkgesundheit, Hautwohlbefinden und verbessertes Sättigungsgefühl zu liefern. Dieser Trend wird durch gesundheitsbewusste Verbraucher angetrieben, die proteinangereicherte funktionelle Produkte als eine bequeme Möglichkeit betrachten, Wellness in den Alltag zu integrieren. Daten zur Verbraucherakzeptanz verdeutlichen das Ausmaß dieser Chance: Rund 49 % der britischen Verbraucher gaben an, in den letzten drei Monaten eine Art funktionelles Getränk konsumiert zu haben, und dieser Anteil steigt auf 62 % bei aktiven Erwachsenen im Alter von 18 bis 44 Jahren im Jahr 2025 [3]Quelle: Glanbia Nutritionals, "Aufkommende europäische Trends bei funktionellen Getränken für 2025", glanbianutritionals.com. Dies zeigt einen besonders starken Markt bei jüngeren, gesundheitsorientierten Bevölkerungsgruppen und unterstreicht die Attraktivität proteinangereicherter funktioneller Angebote. Hersteller reagieren darauf, indem sie mit hochwertigen tierischen Proteinzutaten in Formaten von trinkfertigen Shakes bis hin zu proteinangereicherten Snacks innovieren und funktionelle und Spezialprodukte als wichtigen Wachstumstreiber für den Markt für tierisches Protein im Vereinigten Königreich positionieren.

Alternde Bevölkerung und klinische Ernährungsbedürfnisse

Die alternde Bevölkerung des Vereinigten Königreichs treibt die steigende Nachfrage nach hochwertigem Protein in der medizinischen Ernährung, der Altenpflege und der häuslichen Genesungsversorgung an. Sarkopenie, also altersbedingte Muskelschwäche, betrifft etwa 10 % der britischen Erwachsenen über 70 Jahre, was klinische Leitlinien dazu veranlasst, eine tägliche Proteinzufuhr von 1,2 Gramm pro Kilogramm Körpergewicht zu empfehlen – deutlich höher als der Standard von 0,8 Gramm pro Kilogramm für jüngere Erwachsene. NHS-Ernährungsberater verschreiben Molkenproteinisolate und Kaseinhydrolysate zunehmend häufiger für die postoperative Erholung und das Management chronischer Erkrankungen, da diese Proteine einen höheren Leucingehalt und eine bessere Verdaulichkeit im Vergleich zu pflanzlichen Alternativen bieten. Dieser Trend wird durch die Regierungspolitik weiter unterstützt, wobei der Leitfaden des Ministeriums für Gesundheit und Soziales aus dem Jahr 2024 zur Prävention von Mangelernährung in Pflegeheimen für proteinangereicherte Mahlzeiten und Snacks eintritt und damit einen stabilen institutionellen Markt schafft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Wettbewerb durch pflanzliche und kultivierte Proteine | -0.9% | National, am ausgeprägtesten in Greater London und städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Laktoseintoleranz schränkt milchbasierte tierische Proteine ein | -0.5% | National | Mittelfristig (2–4 Jahre) |

| Verbraucherskepsis gegenüber Insektenprotein | -0.4% | National | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Rohstoffen | -0.5% | National, mit akuten Auswirkungen auf Milch- und Eiprozessoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Wettbewerb durch pflanzliche und kultivierte Proteine

Pflanzliche und kultivierte Proteinalternativen gewinnen Marktanteile in Kategorien, die traditionell von tierischen Proteinen dominiert werden, und veranlassen etablierte Akteure, beim Preis und bei der Funktionalität zu konkurrieren. Diese Alternativen nähern sich der Kostenparität mit konventionellen Milchproteinen, da Fermentationsprozesse skaliert werden, was eine Herausforderung für die Gewinnmargen traditioneller Lieferanten darstellt. Obwohl kultiviertes Fleisch im Vereinigten Königreich noch nicht kommerziell erhältlich ist, erhielt es im Jahr 2025 positive Berichterstattung in The Times und der Financial Times, was die Verbrauchererwartungen beeinflusste, dass tierfreie Produkte bald die sensorischen Qualitäten konventioneller Angebote erreichen oder übertreffen könnten. Eine 2024 in Nature veröffentlichte Studie hob hervor, dass pflanzliche Proteine zwar im Allgemeinen niedrigere Gehalte an essentiellen Aminosäuren im Vergleich zu tierischen Proteinen aufweisen, Anreicherungsstrategien jedoch die Ernährungslücke schließen, insbesondere bei Lysin und Methionin. Diese Konvergenz verringert den funktionellen Vorteil, den tierische Proteine historisch hatten, und zwingt Lieferanten dazu, sich durch Bioverfügbarkeit, Geschmack und Nachhaltigkeit zu differenzieren, anstatt sich ausschließlich auf den Proteingehalt zu konzentrieren.

Zunehmende Laktoseintoleranz schränkt milchbasierte tierische Proteine ein

Laktoseintoleranz betrifft etwa 5 % der britischen Bevölkerung und schränkt den potenziellen Markt für Molke, Kasein und Milchproteinkonzentrate ein, die auch nach der Verarbeitung Restlaktose enthalten. Obwohl diese Prävalenz im Vergleich zu ostasiatischen oder afrikanischen Bevölkerungsgruppen geringer ist, stellt sie dennoch ein bedeutendes Segment dar, das laktosefreie oder pflanzliche Alternativen bevorzugt. Diese Einschränkung wird durch Selbstdiagnose weiter verschärft, da viele Verbraucher Milchproteine aufgrund einer wahrgenommenen Intoleranz meiden, anstatt aufgrund klinisch bestätigter Fälle. Laut NHS-Leitlinien resultiert dieses Verhalten häufig aus einer Verwechslung zwischen Laktoseintoleranz und Milchproteinallergie. Infolgedessen erstreckt sich das laktoseaverse Segment effektiv über die klinische Prävalenz von 5 % hinaus und stellt Herausforderungen für milchbasierte Zutaten in verschiedenen Anwendungskategorien dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Proteintyp: Kollagen führt das Wachstum an, während Molkenprotein das Volumen dominiert

Molkenprotein machte im Jahr 2025 22,09 % des Marktes für tierisches Protein im Vereinigten Königreich aus und unterstreicht seine etablierte Rolle in der Sporternährung, Säuglingsnahrung und Backwarenverstärkung. Kollagen wird bis 2031 voraussichtlich mit einer CAGR von 5,36 % wachsen, was das schnellste Wachstum unter allen Proteintypen markiert. Dieses Wachstum wird durch seine Verwendung in Beauty-from-Within-Nahrungsergänzungsmitteln, Getränken für die Gelenkgesundheit und klinischen Erholungsformulierungen angetrieben. Kasein und Kaseinate werden in Nischenanwendungen wie Schmelzkäse und proteinreichen Riegeln eingesetzt, wo ihre langsamen Verdauungseigenschaften sättigungsbezogene Aussagen unterstützen.

Eiprotein wird hauptsächlich in Back- und Süßwarenprodukten verwendet; Versorgungsunterbrechungen durch Ausbrüche der Vogelgrippe Ende 2024 veranlassten jedoch einige Formulierer, es durch Molken- oder Erbsenisolate zu ersetzen. Gelatine konkurriert mit Kollagen in Gummivitaminen und pharmazeutischen Kapseln, aber ihr Wachstum wird durch die zunehmende Verbraucherpräferenz für vegetarische Alternativen wie Pektin und Carrageen begrenzt. Die Segmentierung der Proteintypen zeigt eine klare Aufteilung: Massenproteine wie Molke und Kasein konkurrieren auf der Grundlage von Preis und funktioneller Leistung, während Kollagen und Spezialproteine sich durch Bioverfügbarkeit und gesundheitliche Vorteile differenzieren.

Nach Kategorie: Biologische Produkte gewinnen an Dynamik trotz konventioneller Dominanz

Konventionelle tierische Proteine machten im Jahr 2025 76,10 % des Marktes aus, unterstützt durch Kostenvorteile und gut etablierte Lieferketten, die auf Massenmarkt-Lebensmittel- und Getränkeanwendungen ausgerichtet sind. Im Gegensatz dazu werden biologische Varianten bis 2031 voraussichtlich mit einer CAGR von 7,79 % wachsen, was die schnellste Wachstumsrate innerhalb der Kategoriesegmentierung markiert. Biologische Molke und biologisches Kasein werden zunehmend in Premium-Säuglingsnahrung und Sporternährungspulvern verwendet, wo Marken Zertifizierungslogos nutzen, um Preisaufschläge von 25 % bis 35 % gegenüber konventionellen Alternativen zu rechtfertigen.

Das biologische Segment steht jedoch vor Herausforderungen wie begrenzter Verfügbarkeit von Ackerland und höheren Futterkosten, die die Skalierbarkeit des Angebots behindern. Die regulatorische Aufsicht durch die Food Standards Agency, die eine klare Kennzeichnung des biologischen Status vorschreibt und irreführende Angaben verbietet, stärkt das Verbrauchervertrauen in zertifizierte Produkte. Diese Kategorieaufteilung verdeutlicht einen Markt mit zwei Geschwindigkeiten: Mengenwachstum bei konventionellen Proteinen, angetrieben durch kostensensible Anwendungen, und Wertwachstum bei biologischen Proteinen, angetrieben durch Premiumisierung und Nachhaltigkeitserwägungen.

Nach Anwendung: Funktionelle Ernährung übertrifft Lebensmittel und Getränke

Im Jahr 2025 entfielen 58,95 % der Nachfrage auf Lebensmittel- und Getränkeanwendungen, einschließlich Backwarenverstärkung, verzehrfertiger Mahlzeiten, Milchalternativen, Frühstückscerealien, Würzmittel, Saucen, Süßwaren und kochfertiger Produkte. Diese Produkte verwenden Molkenisolate, Eiweiß und Kaseinate, um Textur, Haltbarkeit und Nährwert zu verbessern. Die funktionelle Ernährung, die Babynahrung und Säuglingsnahrung, Seniorenernährung, medizinische Ernährung sowie Sport- und Leistungsernährung umfasst, wird bis 2031 voraussichtlich mit einer CAGR von 6,14 % wachsen, was die schnellste Wachstumsrate unter den Anwendungssegmenten markiert.

Körperpflege und Kosmetik stellen einen kleineren, aber margenstarken Anwendungsbereich dar, wobei marine Kollagene aus den zertifizierten Lachsfarmen von Mowi Scotland von Zutatenformulierern verwendet werden. Während Tierfutter außerhalb des Bereichs der menschlichen Ernährung liegt, nutzt es Proteinfraktionen und Nebenprodukte niedrigerer Qualität und trägt zu Kreislaufwirtschaftsmodellen für Verarbeiter bei. Die Anwendungssegmentierung zeigt, dass obwohl Lebensmittel- und Getränkevolumina dominieren, das schnellere Wachstum und die höheren Margen der funktionellen Ernährung die Prioritäten der Lieferanten und Forschungs- und Entwicklungsinvestitionen beeinflussen.

Geografische Analyse

Der Südosten und Greater London haben den größten Ausgabenanteil, angetrieben durch höhere verfügbare Einkommen und eine dichte Einzelhandelspräsenz. Die Konzentration von Fitnessstudios und Premium-Kaffeeketten in städtischen Bezirken unterstützt zusätzlich den Konsum von Sport- und funktionellen Proteinprodukten. In Greater London bleibt der Marktanteil von Molkenprotein im Markt für tierisches Protein des Vereinigten Königreichs über dem nationalen Durchschnitt, was eine starke Durchdringung bei fitnessbewussten Verbrauchern widerspiegelt.

Nordengland und die Midlands zeigen moderate Akzeptanzniveaus, führen jedoch bei der Verarbeitungskapazität. Die Präsenz des Innovationszentrums von Arla und die Erweiterung von Müller in Skelmersdale im Nordwesten verbessern die lokale Versorgung, reduzieren Frachtkosten und CO₂-Fußabdrücke. Die Durchdringung biologischer Proteine in diesen Regionen ist im Vergleich zum Südosten geringer; jedoch nehmen Soil Association-Zertifizierungen bei Milchviehbetrieben in Yorkshire rapide zu.

Der Südwesten und Wales entwickeln sich aufgrund der alternden Bevölkerungsstruktur zu den am schnellsten wachsenden Regionen. Beide Regionen haben einen Bevölkerungsanteil von 65 Jahren und älter, der 22 % übersteigt, verglichen mit dem nationalen Durchschnitt von 18,7 % im Jahr 2024. Pflegeheime und NHS-Trusts in diesen Gebieten beziehen zunehmend leucinreiche medizinische Ernährungsshakes, was die Nachfrage nach Kollagen und Milchprotein antreibt. Einzelhändler in Cardiff und Bristol berichten von zweistelligem Wachstum bei Kollagengetränken, die für die Gelenkgesundheit vermarktet werden, was den Einfluss demografischer Trends unterstreicht.

Wettbewerbslandschaft

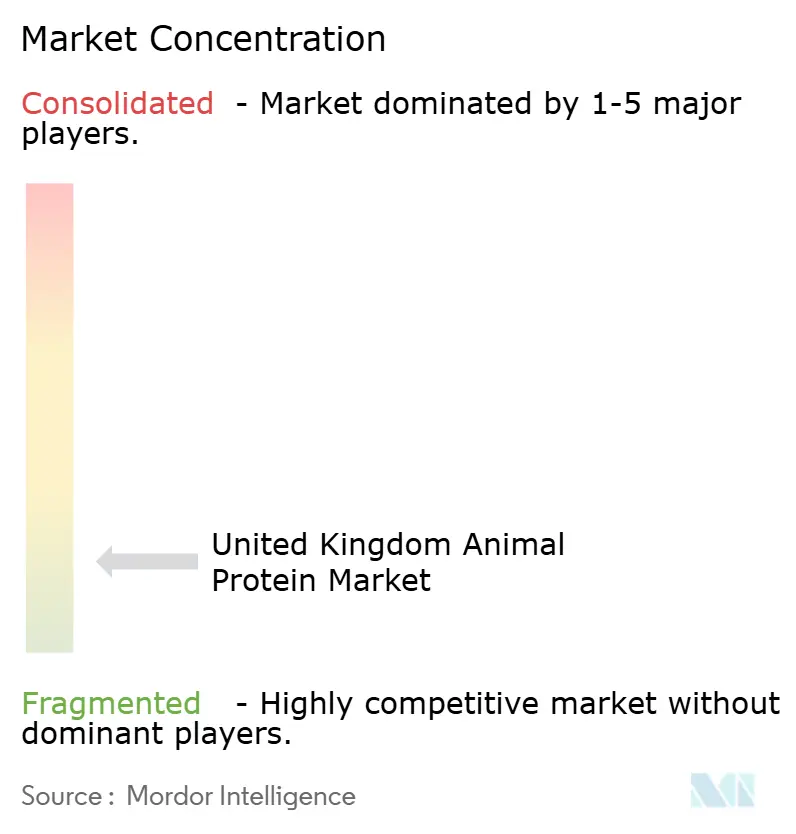

Der Markt für tierisches Protein im Vereinigten Königreich ist durch eine geringe Konzentration gekennzeichnet, mit erheblicher Fragmentierung über Molkereigenossenschaften, Fleischverarbeiter, Meeresproteinspezialisten und Zutatenhändler hinweg. Kein einzelnes Unternehmen dominiert den Markt, wobei kein Akteur mehr als 15 % Marktanteil hält. Darüber hinaus machen die fünf größten Unternehmen zusammen weniger als 40 % des Gesamtumsatzes aus. Diese fragmentierte Struktur schafft Möglichkeiten für regionale Verarbeiter und Nischeninnovatoren, neben multinationalen Zutatenzulieferern zu koexistieren, und fördert ein wettbewerbsfähiges und vielfältiges Marktumfeld.

Wachstumschancen im Markt konzentrieren sich auf hochwertige Produkte wie laktosefreie Molkenisolate, marine Kollagene mit verifizierten Nachhaltigkeitsnachweisen und biologische Eiproteine. Diese Produkte erzielen aufgrund ihrer spezialisierten Natur Premiumpreise, erfordern jedoch erhebliche Investitionen in fortschrittliche Verarbeitungstechnologien. Beispielsweise erfordern laktosefreie Molkenisolate und marine Kollagene kapitalintensive Upgrades, um Qualitäts- und Nachhaltigkeitsstandards zu erfüllen. Solche Innovationen werden zunehmend wichtiger, da sich die Verbrauchernachfrage auf Produkte mit zusätzlichem gesundheitlichem Nutzen und Umweltaspekten verlagert.

Die Technologieakzeptanz entwickelt sich zu einem wichtigen Wettbewerbsdifferenziator im Markt. Unternehmen nutzen fortschrittliche Prozesse, um die Effizienz zu steigern und die Umweltauswirkungen zu reduzieren. Beispielsweise führte Arla Foods Ingredients im Jahr 2024 die Querstrom-Mikrofiltration ein und erzielte dabei eine Proteinreinheit von 95 % in Molkenisolaten bei gleichzeitiger Reduzierung des Wasserverbrauchs um 18 %. Dies senkte nicht nur die Produktionskosten, sondern minimierte auch den ökologischen Fußabdruck. Mit Blick auf die Zukunft wird erwartet, dass sich die Wettbewerbslandschaft bis 2031 moderat konsolidieren wird, wobei mittelgroße Verarbeiter entweder Nischenfähigkeiten erwerben oder auf pflanzliche Proteinportfolios umsteigen werden. Führende Akteure werden sich voraussichtlich auf Prozessinnovationen konzentrieren, um die Margen in einem Markt zu erhalten, der durch eine zunehmend fragmentierte Nachfrage gekennzeichnet ist.

Marktführer in der Branche für tierisches Protein im Vereinigten Königreich

Darling Ingredients Inc.

Glanbia PLC

Arla Foods Ingredients Group

Fonterra Co-operative Group Ltd

FrieslandCampina Ingredients

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Arla Foods Ingredients stellte auf der Fi Europe 2025 eine Reihe von Hochprotein-Milch- und Molkenkonzepten vor und hob hervor, wie seine Milch- und Molkenproteinzutaten die Produktinnovation für gesundheitsbewusste Verbraucher unterstützen können. Das Unternehmen präsentierte fünf neue Anwendungsideen: einen proteinreichen transparenten Joghurt, einen Trinkjoghurt mit 25 g hydrolysiertem Molkenprotein pro Portion, ein kohlensäurehaltiges molkenbasiertes Milky-Spark-Getränk, einen glutenfreien proteinreichen Keks und einen proteinreichen Brownie. Jedes Produkt verbindet Geschmack mit funktioneller Ernährung.

- Juni 2025: Die Premium-Sporternährungsmarke Isopure von Glanbia wurde im Vereinigten Königreich eingeführt und brachte zwei Schlüsselprodukte auf den Markt: Isopure Molkenproteinisolat und Isopure Kollagen. Diese Produkte werden mit einem Ansatz minimaler Zutaten entwickelt und enthalten nur wesentliche Komponenten ohne künstliche Zusatzstoffe oder Füllstoffe.

Berichtsumfang des Marktes für tierisches Protein im Vereinigten Königreich

Kasein und Kaseinate, Kollagen, Eiprotein, Gelatine, Insektenprotein, Milchprotein, Molkenprotein sind als Segmente nach Proteintyp abgedeckt. Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik, Nahrungsergänzungsmittel sind als Segmente nach Endverbraucher abgedeckt.| Kasein und Kaseinate |

| Kollagen |

| Eiprotein |

| Gelatine |

| Insektenprotein |

| Milchprotein |

| Molkenprotein |

| Sonstige tierische Proteine |

| Konventionell |

| Biologisch |

| Tierfutter | |

| Körperpflege und Kosmetik | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Saucen | |

| Süßwaren | |

| Milch- und Milchprodukte | |

| Verzehrfertige/kochfertige Lebensmittelprodukte | |

| Nahrungsergänzungsmittel | |

| Sonstige | |

| Funktionelle Ernährung | Babynahrung und Säuglingsnahrung |

| Seniorenernährung und medizinische Ernährung | |

| Sport- und Leistungsernährung |

| Nach Proteintyp | Kasein und Kaseinate | |

| Kollagen | ||

| Eiprotein | ||

| Gelatine | ||

| Insektenprotein | ||

| Milchprotein | ||

| Molkenprotein | ||

| Sonstige tierische Proteine | ||

| Nach Kategorie | Konventionell | |

| Biologisch | ||

| Nach Anwendung | Tierfutter | |

| Körperpflege und Kosmetik | ||

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Saucen | ||

| Süßwaren | ||

| Milch- und Milchprodukte | ||

| Verzehrfertige/kochfertige Lebensmittelprodukte | ||

| Nahrungsergänzungsmittel | ||

| Sonstige | ||

| Funktionelle Ernährung | Babynahrung und Säuglingsnahrung | |

| Seniorenernährung und medizinische Ernährung | ||

| Sport- und Leistungsernährung | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten operiert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege- und Kosmetikprodukten gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke kaufen, um sie als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen zu verwenden.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des Volumens des proteinangereicherten Endverbrauchermarktes am Gesamtvolumen des Endverbrauchermarktes.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g des von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellten Produkts.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäurefunktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt sind, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Base zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die von Natur aus nicht in ihnen enthalten sind oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Economic Research Service des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass die gewünschte Form entsteht. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Food and Drug Administration |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grütze zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Food Standards Australia New Zealand |

| FSIS | Food Safety and Inspection Service |

| FSSAI | Food Safety and Standards Authority of India |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung eines Gels Verdickung ohne Steifheit zu bewirken. |

| GHG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen hervorruft. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 Gewichtsprozent Protein. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezieht es sich auf Personen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetics | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäurewert (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verzehr durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang erforderlich ist, der auf der Verpackung angegeben ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr kein weiteres Kochen oder keine weitere Zubereitung erfordert. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine gelatinebasierte Kapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Ernährungsdefizite zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmittel- und Getränkeprodukten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen