Größe und Marktanteil des deutschen Sojaproteinmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

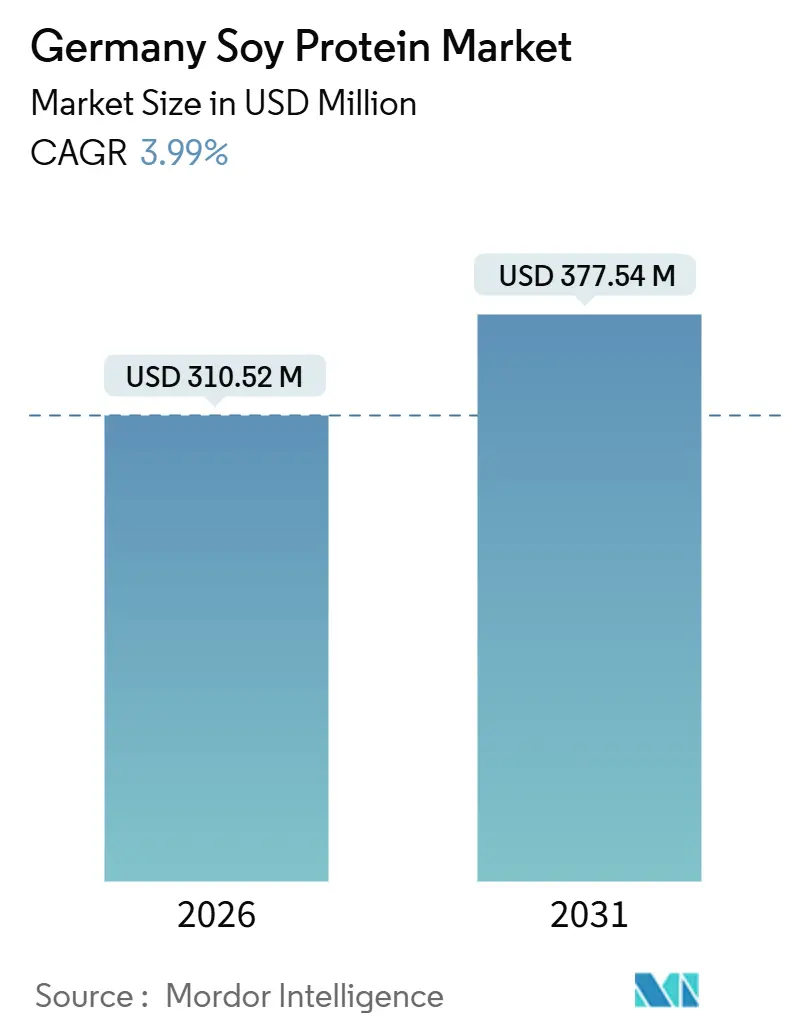

| Marktgröße (2026) | 310.52 Millionen US-Dollar |

| Marktgröße (2031) | 377.54 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.99% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Sojaproteinmarkts von Mordor Intelligence

Die Größe des deutschen Sojaproteinmarkts belief sich im Jahr 2026 auf 310,52 Millionen USD und wird voraussichtlich bis 2031 einen Wert von 377,54 Millionen USD erreichen, was einem CAGR von 3,99 % im Prognosezeitraum entspricht. Dieses Wachstum wird durch die steigende Nachfrage flexitarischer Verbraucher, die Kosteneffizienz von Sojakonzentraten sowie laufende Forschungs- und Entwicklungsaktivitäten im Bereich der Hochfeuchtigkeitsextrustionstechnologie angetrieben. Verarbeiter stehen jedoch vor Herausforderungen, darunter Allergiebedenken, Schwankungen bei den Rohstoffpreisen und neue Rückverfolgbarkeitsanforderungen aus der EU-Entwaldungsverordnung, die für Dezember 2024 vorgesehen ist[1]Quelle: Europäische Kommission, „Verordnung über entwaldungsfreie Produkte”, ec.europa.eu. Während die Wettbewerbsintensität moderat ist, dominieren multinationale Unternehmen mit Verarbeitungsanlagen in Hamburg und dem Ruhrgebiet, während mittelgroße Spezialisten sich auf Bio-, gentechnikfreie und Hochfeuchtigkeitstexturate konzentrieren. Darüber hinaus stärkt die Nationale Eiweißpflanzenstrategie des Bundesministeriums für Ernährung und Landwirtschaft die Marktaussichten, indem sie den Anbau von Sojabohnen und Hülsenfrüchten kofinanziert und Extrusionspilotlinien unterstützt.

Wichtigste Erkenntnisse des Berichts

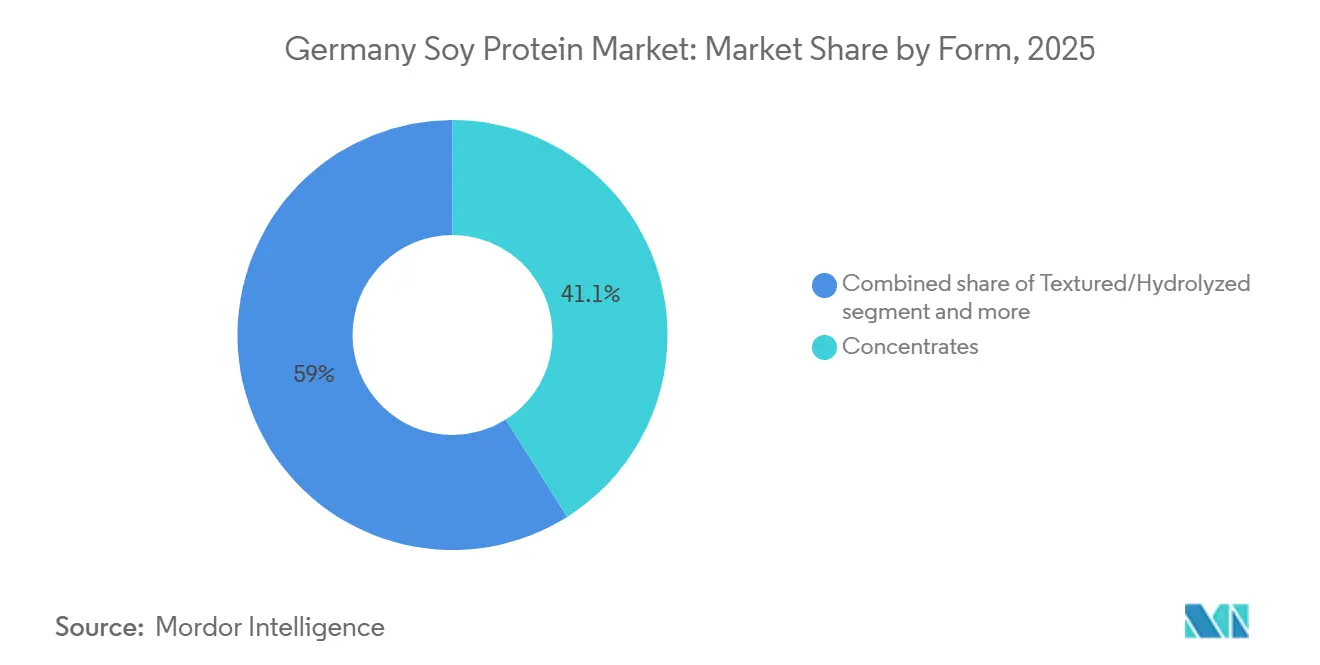

- Nach Form entfielen im Jahr 2025 41,05 % des Marktanteils des deutschen Sojaproteinmarkts auf Konzentrate, während texturierte und hydrolysierte Varianten bis 2031 voraussichtlich mit einer CAGR von 4,80 % wachsen werden.

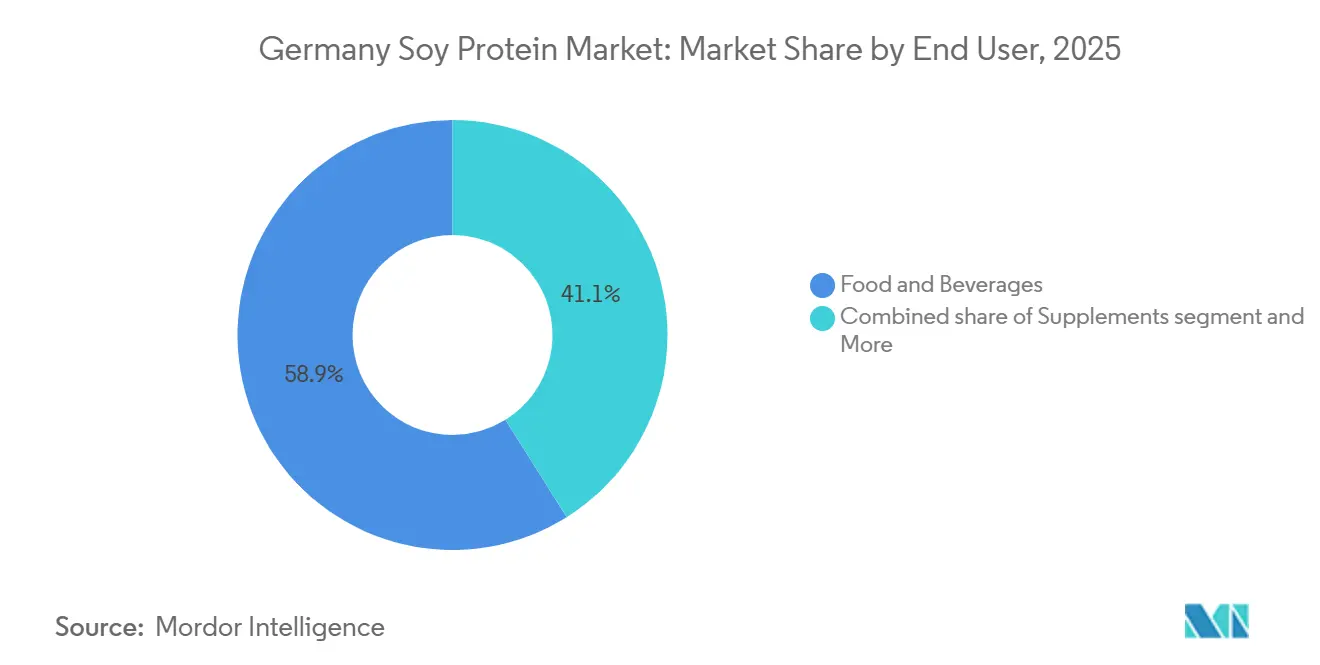

- Nach Endverbraucher entfielen im Jahr 2025 58,91 % der Marktgröße des deutschen Sojaproteinmarkts auf Lebensmittel und Getränke, während das Segment Nahrungsergänzungsmittel bis 2031 voraussichtlich mit einer CAGR von 4,60 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Sojaproteinmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg der flexitarischen und veganen Bevölkerung | +1.2% | National, mit urbaner Konzentration in Berlin, Hamburg, München | Kurzfristig (≤ 2 Jahre) |

| Bewährte Funktionalität und Kosteneffizienz von Sojaprotein | +0.9% | National, mit Ausstrahlungseffekten auf benachbarte EU-Märkte | Mittelfristig (2–4 Jahre) |

| EU- und deutsche Nachhaltigkeitspolitik zugunsten pflanzlicher Proteine | +0.8% | National, im Einklang mit dem übergeordneten EU-Green-Deal-Rahmen | Langfristig (≥ 4 Jahre) |

| Ausbau des heimischen Sojabohnen-/Hülsenfruchtanbaus (Nationale Eiweißpflanzenstrategie) | +0.5% | National, erste Erfolge in Bayern und Nordrhein-Westfalen | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von Hochfeuchtigkeitsextrusion und anderen Texturierungstechnologien | +0.7% | National, Technologietransfer aus den Niederlanden und Dänemark | Kurzfristig (≤ 2 Jahre) |

| Forschungskooperationen zwischen Universitäten und der Industrie beschleunigen Innovationen | +0.4% | National, konzentriert in technischen Universitätszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der flexitarischen und veganen Bevölkerung

Die flexitarische Bevölkerungsgruppe in Deutschland – Menschen, die ihren Fleischkonsum reduzieren, ohne ihn vollständig aufzugeben – ist zum primären Treiber des deutschen Sojaproteinmarkts geworden und übertrifft strenge Veganer sowohl in Volumen als auch in Kaufhäufigkeit. Dieser Wandel ist bedeutsam: Flexitarier sind weniger preissensibel als ihre budgetbewussten Allesesser-Pendants, legen jedoch mehr Wert auf saubere Etiketten als die frühen Veganer. Dies schafft eine lukrative Chance für Sojakonzentrate in Hybridprodukten wie gemischten Burgern und Joghurtalternativen auf Milchbasis. Laut dem Statistischen Bundesamt verzeichneten die Umsätze mit pflanzlichen Lebensmitteln in Deutschland im Jahr 2024 ein zweistelliges Wachstum[2]Quelle: Statistisches Bundesamt, „Umsatz im Lebensmitteleinzelhandel 2024”, destasis.de. Während sojabasierte Produkte weiterhin dominierten, sahen sie sich starkem Wettbewerb durch Erbsen- und Haferproteine ausgesetzt. Als Reaktion darauf mischen Formulierer Sojaprotein-Isolate mit Erbsenprotein. Diese Strategie überdeckt nicht nur verbleibende bohnenartige Noten, sondern erhält auch einen Kostenvorteil und entspricht der Präferenz der Flexitarier für neutrale Geschmacksprofile.

Bewährte Funktionalität und Kosteneffizienz von Sojaprotein

Die wachsende Nachfrage nach Sojaprotein als kosteneffiziente und vielseitige Zutat treibt den deutschen Sojaproteinmarkt an. Hersteller in Deutschland verlassen sich zunehmend auf Sojaprotein, um Formulierungen zu vereinfachen, ohne Textur oder Haltbarkeit zu beeinträchtigen. Dank seiner Fähigkeit, bei Konzentrationen von 65–90 % zu emulgieren, zu gelieren und Wasser zu binden, hat sich Sojaprotein zur bevorzugten Wahl entwickelt. Bis 2025 werden Sojaprotein-Isolate voraussichtlich Kostenparität mit Milchproteinen erreichen. Derzeit werden Sojaprotein-Isolate in Deutschland zu etwa 60–70 % des Preises von Molkenprotein-Isolat auf Kilogrammbasis gehandelt. Diese wettbewerbsfähige Preisgestaltung hat die Einführung von Sojaprotein in Backwaren- und Süßwarenanwendungen beschleunigt, insbesondere dort, wo Geschmacksneutralität weniger kritisch ist. Das Produktportfolio von ADM unterstreicht diese Vielseitigkeit und bietet texturierte Sojakonzentrate, die Hackfleisch für Gerichte wie Tacos und Bolognese-Saucen nachahmen, sowie Isolate für proteinreiche Getränke, die unter UHT-Verarbeitung stabil bleiben. Der wirtschaftliche Nutzen von Sojaprotein wird noch verstärkt, wenn man die Ausbeute berücksichtigt. Seine Wasserbindungskapazität kann das Gewicht von Fertigprodukten um 15–20 % erhöhen, was die Kosten pro Portion in Fertigmahlzeiten-Kits effektiv senkt – einem wachsenden Segment in Deutschland.

EU- und deutsche Nachhaltigkeitspolitik zugunsten pflanzlicher Proteine

Die Farm-to-Fork-Strategie der Europäischen Kommission, die darauf abzielt, bis 2030 25 % der landwirtschaftlichen Nutzfläche auf ökologischen Landbau umzustellen, ist ein wichtiger Treiber des deutschen Sojaproteinmarkts. Diese Initiative hat pflanzliche Proteine von einer Nischenfokussierung zu einer strategischen Priorität erhoben. In Übereinstimmung damit hat das Bundesministerium für Ernährung und Landwirtschaft Forschungsförderungen speziell für die Züchtung von Hülsenfrüchten und agronomische Versuche bereitgestellt. Dieser politische Rahmen ist entscheidend, da er Risiken für langfristige Investitionen in heimische Verarbeitungskapazitäten reduziert und Verarbeitern signalisiert, dass das unterstützende regulatorische Umfeld wahrscheinlich über Wahlzyklen hinaus bestehen bleibt. Darüber hinaus haben die Reformen der Gemeinsamen Agrarpolitik der EU im Jahr 2023 den Fokus verschoben, indem sie gekoppelte Unterstützung für den Anbau von Eiweißpflanzen anbieten und sich von jahrzehntelangen getreideorientierten Subventionen abwenden. Diese Änderung ermöglicht es Landwirten, Sojabohnen in ihre maisintensiven Fruchtfolgen zu integrieren, ohne Einkommensverluste zu erleiden. Darüber hinaus identifiziert Deutschlands Öko-Strategie 2030, die 2024 veröffentlicht wurde, Soja und Ackerbohnen als Prioritätskulturen. Sie verknüpft die Bio-Zertifizierung mit bevorzugter Beschaffung in öffentlichen Kantinen und Schulen und schafft damit einen Nachfragekanal, den Zutatenhersteller zuverlässig kontrahieren können, gestützt durch mehrjährige Planungssicherheit.

Ausbau des heimischen Sojabohnen-/Hülsenfruchtanbaus (Nationale Eiweißpflanzenstrategie)

Deutschlands Nationale Eiweißpflanzenstrategie, die erstmals 2012 eingeführt und 2024 erweitert wurde, hat sich als wichtiger Treiber des deutschen Sojaproteinmarkts erwiesen. Die Strategie hat die Anbaufläche für Futtererbsen im Jahr 2025 erfolgreich um 7,6 % und die Ackerbohnenpflanzungen um 21,2 % im Jahresvergleich gesteigert. Der Sojabohnenanbau steht jedoch aufgrund klimatischer Ungeeignetheit und kürzerer Vegetationsperioden im Vergleich zum Donaubecken vor Herausforderungen. Dies hat zu einer Aufspaltung der Beschaffungsstrategien geführt: Verarbeiter, die auf Premium-Bio-Märkte abzielen, kontrahieren direkt mit Landwirten in Bayern und Brandenburg für gentechnikfreie Sojabohnen und zahlen dabei sogar einen Kostenaufschlag von 10–15 % für EUDR-konforme Rückverfolgbarkeit. Im Gegensatz dazu verlassen sich Mainstream-Akteure weiterhin auf Importe aus Brasilien und Argentinien, mindern jedoch Entwaldungsrisiken durch Drittanbieter-Zertifizierungen. Darüber hinaus hat die Kofinanzierung des Bundesministeriums für Lagerinfrastruktur und Trocknungsanlagen auf dem Hof die Nachernteverluste reduziert und die Wirtschaftlichkeit des heimischen Anbaus gestärkt. Dennoch deckte die heimische Sojabohnenproduktion im Jahr 2025 weniger als 5 % des nationalen deutschen Verarbeitungsbedarfs, was die starke Importabhängigkeit des Sektors verdeutlicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Allergenen und GVO-Wahrnehmung | -0.6% | National, verstärkt in städtischen Zentren mit hoher Bio-Lebensmitteldurchdringung | Kurzfristig (≤ 2 Jahre) |

| Importpreisvolatilität bei Sojabohnen | -0.5% | National, verbunden mit globalen Rohstoffmärkten | Mittelfristig (2–4 Jahre) |

| Compliance-Kosten der EU-Entwaldungsverordnung | -0.4% | National, betrifft Importeure südamerikanischer Sojabohnen | Kurzfristig (≤ 2 Jahre) |

| Geschmacksmüdigkeit/bohnenartige Noten verlagern Nachfrage auf andere Proteine | -0.3% | National, beschleunigt in Premium-Segmenten pflanzlicher Produkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Allergenen und GVO-Wahrnehmung

Der deutsche Sojaproteinmarkt sieht sich erheblichen Hemmnissen gegenüber, da Soja als eines der 14 wichtigsten Allergene der EU eingestuft ist, was eine Kennzeichnungspflicht erfordert. Diese regulatorische Anforderung schränkt die Verwendung von Soja in Produkten ein, die auf allergieanfällige Gruppen abzielen, darunter Säuglingsnahrung und Schulmahlzeitenprogramme. Das Bundesinstitut für Risikobewertung hat einen kontinuierlichen Anstieg der gemeldeten Sojaallergien bei Kindern unter fünf Jahren festgestellt[3]Quelle: Bundesinstitut für Risikobewertung, „Allergen-Monitoring-Bericht 2025”, bfr.bund.de. Als Reaktion darauf befürworten Kinderärzte Alternativen wie Erbsen- oder Reisprotein, was den Marktanteil von Sojaprotein im lukrativen Babynahrungssektor direkt verringert. Im Jahr 2025 gaben Verbraucherumfragen an, dass 38 % der deutschen Verbraucher Soja mit genetischer Veränderung in Verbindung bringen. Diese Wahrnehmung hält an, obwohl gentechnikfreie zertifizierte Zutaten weit verbreitet verfügbar sind. Um diese Wahrnehmungslücke zu schließen, kennzeichnen Marken Produkte prominent als „GVO-frei” auf der Vorderseite, allerdings auf Kosten höherer Rohstoffkosten. Darüber hinaus schränkt die allergene Natur von Soja die Toleranz für Kreuzkontaminationen auf gemeinsam genutzten Produktionslinien ein. Infolgedessen sind Lohnhersteller gezwungen, Sojachargen separat zu verarbeiten, was zu Reinigungsausfallzeiten und einem erhöhten Stückkostenanstieg von 8–12 % führt.

Importpreisvolatilität bei Sojabohnen

Der deutsche Sojaproteinmarkt sieht sich erheblichen Hemmnissen aufgrund seiner Abhängigkeit von Sojabohnenimporten ausgesetzt, die sich auf jährlich rund 3,5 Millionen Tonnen belaufen. Brasilien und Argentinien sind die wichtigsten Lieferanten, was den Markt Herausforderungen wie Währungsschwankungen, südamerikanischen Wettermustern und Änderungen der Exportsteuerpolitik aussetzt. Diese Faktoren können dazu führen, dass die Einstandskosten innerhalb eines einzigen Quartals um 15–20 % schwanken. Diese Volatilität ist kritisch, da Zutatenkontakte in der Regel für Zeiträume von 6–12 Monaten ausgehandelt werden, sodass Verarbeiter plötzliche Spotpreiserhöhungen nicht an Lebensmittelhersteller weitergeben können, die mit engeren Margen arbeiten. Im Jahr 2024 reduzierte eine Dürre in der argentinischen Pampa die Sojabohnenerträge um 30 %, was eine globale Preisrallye auslöste, die sich bis Anfang 2025 erstreckte. Diese Situation zwang mehrere mittelgroße deutsche Verarbeiter, entweder die Produktion zu reduzieren oder teurere europäisch angebaute Sojabohnen zu beziehen, um vertraglichen Verpflichtungen nachzukommen. Obwohl die Absicherung über Terminmärkte solche Risiken mindern könnte, meiden kleinere Akteure dies häufig aufgrund von Basisrisiken und Margin-Anforderungen. Diese Zurückhaltung schafft einen strukturellen Nachteil für sie im Vergleich zu multinationalen Händlern mit internen Risikomanagementkapazitäten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Texturierung treibt Premiumisierung voran

Hochfeuchtigkeitsextrusion und enzymatische Hydrolyse gestalten die formbasierte Segmentierung neu. Texturierte und hydrolysierte Varianten werden bis 2031 voraussichtlich mit einer CAGR von 4,80 % wachsen und damit Konzentrate und Isolate übertreffen. Dieser Wandel vollzieht sich, da Lebensmittelhersteller der Authentizität von Fleischanaloga Vorrang vor Kostenminimierung einräumen. Im Jahr 2025 hielten Konzentrate einen Marktanteil von 41,05 %. Ihre Dominanz beruht auf einem Proteingehalt von 65–70 %, der funktionale Anforderungen in Backwaren, Snacks und Milchalternativen erfüllt, ohne den Aufpreis von Isolaten. Backwarenanwendungen nutzen die Wasserbindungsfähigkeit von Konzentraten, um die Haltbarkeit von Teig zu verlängern. Würzmittelhersteller setzen sie als Emulgatoren in Mayonnaise und Salatdressings ein und erzielen dabei Kosteneinsparungen von 15–20 % im Vergleich zu eibasierten Stabilisatoren. Isolate mit einem Proteinreinheitsgrad von über 90 % kämpfen mit Herausforderungen aus allergieanfälligen Segmenten. Darüber hinaus erschwert das Aufkommen von Erbsenprotein-Isolaten, die ähnliche Funktionalität bei geringeren Allergiebedenken bieten, ihre Position weiter.

Die CAGR von 4,80 % für texturiertes Sojaprotein unterstreicht den Wandel der Kategorie hin zur Hochfeuchtigkeitsextrusion. Diese Technologie erzeugt faserige Ganzmuskeln-Strukturen, die 30–40 % Aufschläge gegenüber herkömmlichem texturiertem Pflanzenprotein erzielen. In einem Schritt, der die Premium-Fleischanalog-Produktion demokratisiert, haben deutsche Gerätehersteller Pilotextrusionslinien bei Lohnherstellern in den Niederlanden und Dänemark eingerichtet. Dies ermöglicht es mittelgroßen Marken, die Technologie ohne hohe Kapitalinvestitionen zu nutzen. Hydrolysierte Varianten erschließen sich eine Nische in der Sporternährung und in Produkten für ältere Menschen, wo der Aufpreis für eine schnelle Aminosäureabsorption gerechtfertigt ist. Die Erweiterung der Nationalen Eiweißpflanzenstrategie durch das Bundesministerium im Jahr 2024, die Kofinanzierung für Extrusionsforschung und -entwicklung umfasst, unterstreicht die politische Unterstützung für den Ausbau der heimischen Texturierung. Diese Initiative zielt darauf ab, die Abhängigkeit von importiertem texturiertem Soja aus Asien zu verringern.

Nach Endverbraucher: Nahrungsergänzungsmittel übertreffen Lebensmittelanwendungen

Der Markt für Nahrungsergänzungsmittel wird bis 2031 voraussichtlich mit einer CAGR von 4,60 % wachsen und damit den Marktanteil des Segments Lebensmittel und Getränke von 58,91 % im Jahr 2025 übertreffen. Das Wachstum wird durch Neuformulierungen von Säuglingsnahrung, Ernährungsprodukte für die alternde Bevölkerung und Sportleistungsprodukte angetrieben, die die biologische Verfügbarkeit von Proteinen priorisieren. Hersteller von Säuglingsnahrung mischen Sojaprotein-Isolate mit hydrolysierter Molke für hypoallergene Formulierungen – eine Kategorie, die in Deutschland im Jahr 2025 um 12 % wuchs, bedingt durch pädiatrische Empfehlungen für pflanzliches Kolikmanagement. Ernährungsprodukte für ältere Menschen, wie trinkfertige Shakes und angereicherte Suppen, nutzen den neutralen Geschmack und die Löslichkeit von Sojaprotein, um 20–25 Gramm Protein pro Portion ohne die kreideartige Textur von Milchproteinen zu liefern. Sporternährungsmarken kombinieren Sojaprotein-Isolate mit Erbsenprotein, um die 35 % der deutschen Fitnessstudiobesucher anzusprechen, die sich als flexitarisch identifizieren und pflanzliche Erholungsprodukte bevorzugen.

Im Jahr 2025 hielt der Sektor Lebensmittel und Getränke einen Marktanteil von 58,91 %, angetrieben von neun Teilsegmenten wie Fleischalternativen und Frühstückscerealien. Fleisch- und Geflügelalternativen wachsen schnell, da Einzelhändler die Regalfläche für pflanzliche Produkte ausbauen, wobei sojabasierte Patties und Würste Kostenvorteile gegenüber Erbsenprotein-Konkurrenten behalten. Milchalternativen wie Sojamilch und Joghurt stehen im Wettbewerb mit Hafer- und Mandelprodukten, was Sojaanbieter dazu veranlasst, den höheren Proteingehalt (8–10 Gramm pro Portion gegenüber 1–2 Gramm in Hafermilch) hervorzuheben, um gesundheitsbewusste Verbraucher anzuziehen. Kochfertige Mahlzeiten-Kits entwickeln sich zu einem Wachstumsbereich, wobei Sojaprotein einen Proteingehalt von 15–20 % in Nudelsaucen und Pfannengerichten ohne Kühlung ermöglicht und so die Distribution vereinfacht. Das Tierfuttersegment bleibt reif und margenarm, wobei Sojaschrot im Preiswettbewerb gegen Raps- und Sonnenblumenschrot steht.

Geografische Analyse

Deutschland, gestärkt durch die Nationale Eiweißpflanzenstrategie des Bundesministeriums und eine Konzentration technischer Universitäten, die sich auf Extrusions- und Fermentationsforschung spezialisieren, spielt eine zentrale Rolle in Europas Landschaft pflanzlicher Proteine. Obwohl der heimische Sojabohnenanbau im Jahr 2025 weniger als 5 % des Verarbeitungsbedarfs deckte, setzt Deutschlands Abhängigkeit von Importen aus Brasilien und Argentinien Verarbeiter EUDR-Compliance-Kosten und Währungsschwankungen aus. In Bayern und Brandenburg integrieren Landwirte Sojabohnen in ihre maisintensiven Fruchtfolgen, angetrieben durch Subventionen aus den Reformen der Gemeinsamen Agrarpolitik von 2023. Kürzere Vegetationsperioden und hinter dem Donaubecken zurückbleibende Erträge begrenzen jedoch ihre Expansion. Als Nettoexporteur verarbeiteter Sojaprodukte an EU-Nachbarn wie Frankreich, die Niederlande und Polen haben Deutschlands innenpolitische Veränderungen Auswirkungen auf ganz Europa, wobei die Durchsetzung der EUDR im Dezember 2024 einen Compliance-Maßstab für den innereuropäischen Handel setzt.

Berlin, Hamburg und München stehen an der Spitze des Aufschwungs pflanzlicher Produkte mit flexitarischen Raten von über 40 %, die den nationalen Durchschnitt von 25–30 % übertreffen. Diese Konzentration bietet Zutatenhersteller eine einzigartige Chance, mit lokalen Lebensmittel-Startups an neuartigen Formulierungen zusammenzuarbeiten, bevor sie diese in nationale Einzelhandelsketten einführen. Die etablierten Lebensmittelverarbeitungsanlagen der Ruhrregion, wie Verarbeitungsmühlen und Fraktionierungsanlagen, bieten Kostenvorteile für die Großproduktion von Konzentraten. Unterdessen fördert die dichte Bio-Landwirtschaftsszene Süddeutschlands Nischenmärkte für gentechnikfreie Isolate, die Preisaufschläge von 20–30 % erzielen. Darüber hinaus erleichtert Deutschlands Nähe zu den Niederlanden, die ihre Hochfeuchtigkeitsextrusionskapazität rasch ausgebaut haben, Lohnfertigungsvereinbarungen. Diese Regelung hilft deutschen Marken, Premium-Fleischanaloga einzuführen, ohne hohe Investitionen in dedizierte Produktionslinien tätigen zu müssen.

Im Einklang mit den EU-Nachhaltigkeitszielen intensiviert Deutschland den heimischen Hülsenfruchtanbau. Der Haushalt des Bundesministeriums für 2024 sieht 50 Millionen EUR für die Eiweißpflanzenforschung und den Ausbau der landwirtschaftlichen Infrastruktur vor. Die Öko-Strategie 2030 verpflichtet öffentliche Kantinen und Schulen, bis 2030 30 % ihrer Zutaten von Bio-Lieferanten zu beziehen. Dies schafft eine stetige Nachfrage nach heimisch angebautem, zertifiziert-biologischem Soja und bietet Verarbeitern einen Puffer gegen Importvolatilität, wenn auch mit engeren Margen. Der Erfolg der Strategie hängt jedoch von Züchtungsprogrammen ab, die Sojabohnensorten entwickeln, die für Deutschlands kühlere und kürzere Vegetationsperioden geeignet sind. Dies ist ein langwieriges Unterfangen, und eine signifikante Reduzierung der Importabhängigkeit wird vor 2028–2029 nicht erwartet. In der Zwischenzeit verfolgen Verarbeiter eine Doppelbeschaffungsstrategie: Sie sichern sich heimisches Bio-Soja für Premium-Produkte, während sie weiterhin Mainstream-Konzentrate aus Brasilien importieren. Dieser Ansatz erhält die Flexibilität, führt jedoch zu zusätzlicher Komplexität in der Lieferkette.

Wettbewerbslandschaft

Im deutschen Sojaproteinmarkt dominieren multinationale Zutatengiganten Verarbeitungs- und Fraktionierungsanlagen und nutzen Skalenvorteile. Mittelgroße Spezialisten konzentrieren sich unterdessen darauf, Nischen zu erschließen und betonen Bio-, gentechnikfreie und hochfeuchtigkeitsextrudierte Produkte. Hier rechtfertigen Markenaufschläge ihre kleineren Produktionsläufe. Die Branchenriesen, die vertikale Integration einsetzen, betreiben Ölsaatenverarbeitungsanlagen in Hamburg und dem Ruhrgebiet. Diese strategische Positionierung ermöglicht es ihnen, in jeder Phase Gewinne zu erzielen, vom Import von Rohsojabohnen bis zur Produktion fertiger Isolate und Texturate. Technologie spielt eine zentrale Rolle, insbesondere bei der Hochfeuchtigkeitsextrusion und der enzymunterstützten Hydrolyse. Gerätehersteller wie Bühler und Clextral arbeiten mit Zutatenhäusern zusammen und entwickeln gemeinsam Formulierungen, die spezifische Herausforderungen angehen, insbesondere die Maskierung von Fehlaromen und eine verbesserte Wasserretention. Unterdessen bieten fermentationsbasierte Sojaproteine eine aufkeimende Chance. Mikrobielle Plattformen können Peptidfraktionen mit besserer Löslichkeit oder weniger Allergenen herstellen. Dieses Grenzgebiet zieht das Interesse mehrerer wagniskapitalfinanzierter deutscher Biotech-Startups auf sich.

Kleinere Akteure wandeln die Rückverfolgbarkeitsmandate der EUDR in einen Wettbewerbsvorteil um. Durch direkte Verträge mit europäischen Landwirten sichern sie sich zertifiziert entwaldungsfreie Sojabohnen. Diese Bohnen, die auf Bio- und Premium-Märkten für pflanzliche Produkte geschätzt werden, sind mit einem Aufpreis verbunden. Dieser direkte Ansatz umgeht das von Multis kontrollierte Rohstoffhandelssystem. Infolgedessen können regionale Verarbeiter Marken kürzere Vorlaufzeiten und eine verbesserte Lieferkettentransparenz versprechen – ein Vorteil für diejenigen, die Nachhaltigkeit betonen.

Patentaktivitäten unterstreichen den innovativen Geist des Sektors. Eine Überprüfung der Anmeldungen beim Europäischen Patentamt im Jahr 2025 ergab einen Anstieg der Anträge im Bereich der Texturierung pflanzlicher Proteine um 22 %. Bemerkenswert ist, dass deutsche Antragsteller 18 % der Gesamtzahl ausmachten und damit nur hinter den Niederlanden lagen. Da die EUDR mit Sorgfaltspflichtmandaten ihren Einfluss verstärkt, befinden sich Unternehmen mit Geolokalisierungssystemen und kompetenten Rechtsteams für Lieferantenaudits im Vorteil. Diese regulatorische Compliance-Kompetenz konsolidiert unbeabsichtigt den Marktanteil zugunsten derjenigen mit der finanziellen Stärke, in Compliance-Technologien zu investieren.

Marktführer der deutschen Sojaproteinbranche

Archer Daniels Midland Company

CHS Inc.

International Flavors & Fragrances Inc.

Kerry Group PLC

Wilmar International Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Roquette brachte eine neue Linie hochfeuchtigkeitsextrudierter Sojaprotein-Texturate in seiner Pilotanlage in Lestrem, Frankreich, auf den Markt und zielt damit auf den deutschen Markt für Fleischalternativen mit Produkten ab, die Ganzmuskeln-Strukturen von Huhn und Rind nachahmen. Die Markteinführung folgte auf 18 Monate der gemeinsamen Entwicklung mit deutschen Lebensmittel-Startups und nutzt enzymbehandelte Sojaprotein-Isolate, um bohnenartige Fehlaromen zu reduzieren.

- März 2025: Cargill schloss eine mehrjährige Lieferpartnerschaft mit einem Konsortium bayerischer Bio-Landwirte zur Beschaffung gentechnikfreier Sojabohnen für seine Pflanzenprot-Sparte ab, mit garantierten Mindestabnahmemengen von 8.000 Tonnen pro Jahr und agronomischer Unterstützung zur Ertragssteigerung. Die Vereinbarung ermöglicht es Cargill, vollständig rückverfolgbare, europäisch angebaute Sojaprotein-Isolate an Premium-Marken für pflanzliche Produkte anzubieten, die die EUDR-Compliance navigieren.

- Januar 2025: ADM gab die Erweiterung seiner Produktionskapazität für Sojaprotein-Isolate in seiner Anlage in Straubing, Bayern, bekannt und investierte 18 Millionen EUR in die Installation einer neuen Fraktionierungslinie, die jährlich 12.000 Tonnen gentechnikfreier Isolate für den europäischen Markt produzieren kann. Die Investition reagiert auf die wachsende Nachfrage von Milchalternativ- und Sporternährungsmarken, die EUDR-konforme Zutaten mit kürzeren Vorlaufzeiten als Importe aus Asien suchen.

Umfang des Berichts über den deutschen Sojaproteinmarkt

Sojaprotein ist ein hochwertiges, pflanzliches Protein, das aus Sojabohnen gewonnen wird. Der deutsche Sojaproteinmarkt ist nach Form und Endverbraucher segmentiert. Nach Form ist der Markt in Konzentrate, Isolate und Texturiert/Hydrolysiert unterteilt. Nach Endverbraucher ist der Markt in Tierfutter, Lebensmittel und Getränke sowie Nahrungsergänzungsmittel unterteilt. Das Segment Lebensmittel und Getränke ist weiter in Backwaren, Getränke, Frühstückscerealien, Würzmittel/Saucen, Süßwaren, Milch- und Milchalternativprodukte, Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte, verzehrfertige/kochfertige Lebensmittelprodukte und Snacks unterteilt. Ebenso ist das Segment Nahrungsergänzungsmittel weiter in Babynahrung und Säuglingsnahrung, Ernährung für ältere Menschen und medizinische Ernährung sowie Sport-/Leistungsernährung unterteilt. Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Konzentrate |

| Isolate |

| Texturiert/Hydrolysiert |

| Tierfutter | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Saucen | |

| Milch- und Milchalternativprodukte | |

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | |

| Verzehrfertige/Kochfertige Lebensmittelprodukte | |

| Snacks | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung |

| Ernährung für ältere Menschen und medizinische Ernährung | |

| Sport-/Leistungsernährung |

| Form | Konzentrate | |

| Isolate | ||

| Texturiert/Hydrolysiert | ||

| Endverbraucher | Tierfutter | |

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Saucen | ||

| Milch- und Milchalternativprodukte | ||

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | ||

| Verzehrfertige/Kochfertige Lebensmittelprodukte | ||

| Snacks | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung | |

| Ernährung für ältere Menschen und medizinische Ernährung | ||

| Sport-/Leistungsernährung | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege- und Kosmetikprodukten gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen kaufen.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des mit Protein angereicherten Endverbrauchermarktvolumens am gesamten Endverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g des von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellten Produkts.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern benötigt werden. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt ist, die Teigeigenschaften zu modifizieren und Qualitätsmerkmale bei Brot zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Lauge zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die natürlicherweise nicht in einem Produkt vorhanden sind oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittels zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass die gewünschte Form entsteht. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grütze zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um Verdickung ohne Steifheit durch die Bildung eines Gels zu ermöglichen. |

| GHG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen auf das Protein hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen auslöst. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezieht es sich auf Menschen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetics | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für jede Person in einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Pro-Kopf-Verbrauch von Pflanzenprotein | Es ist die durchschnittliche Menge an Pflanzenprotein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für jede Person in einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Kochens bedarf. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine Gelatinekapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung konzentrierter Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmitteln und Getränkeprodukten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das natürlicherweise in kleinen Mengen in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen