Marktgröße und Marktanteil für tierische Proteine in China

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

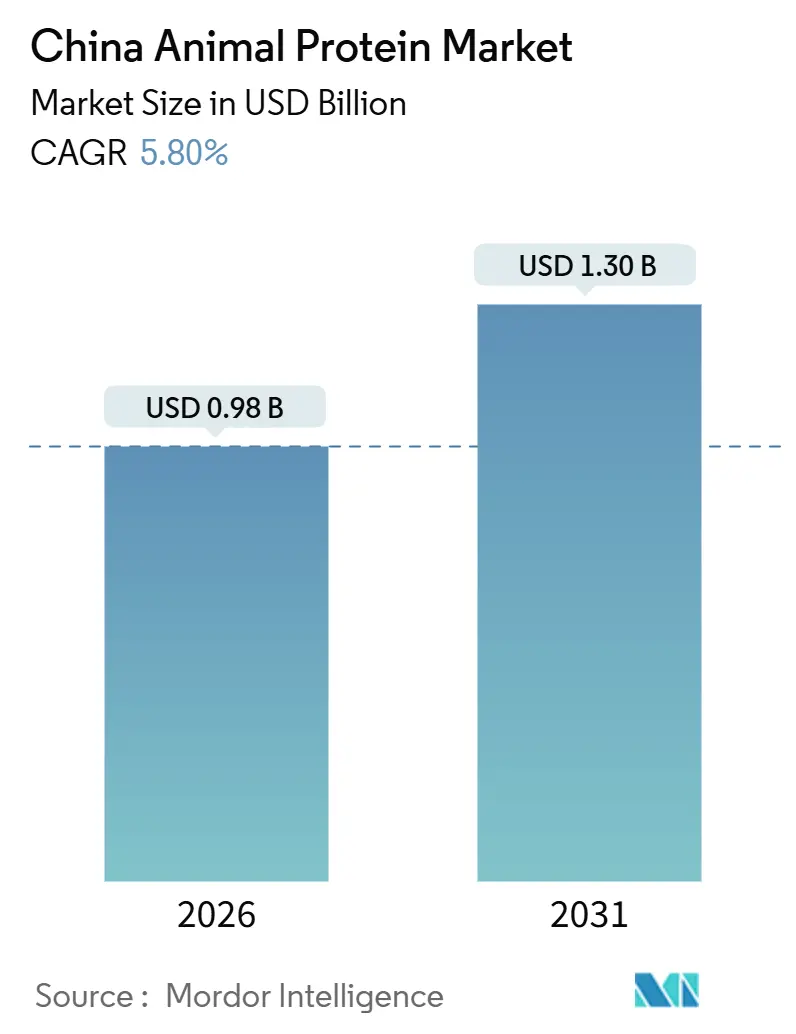

| Marktgröße (2026) | 0.98 Milliarden US-Dollar |

| Marktgröße (2031) | 1.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.80% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für tierische Proteine in China von Mordor Intelligence

Der Markt für tierische Proteine in China wird im Jahr 2026 auf 0,98 Milliarden USD geschätzt und soll bis 2031 1,30 Milliarden USD erreichen, was einer CAGR von 5,80 % im Zeitraum 2026–2031 entspricht. Pekings Bemühen um die heimische Protein-Selbstversorgung, gepaart mit erheblichen Fördermitteln für die Digitalisierung der Molkerei- und Viehwirtschaft sowie einem Anstieg der Präzisionsfermentationskapazitäten, treibt den stetigen Aufwärtstrend an. Der Schwerpunkt auf Molkenprotein als mengenmäßigem Anker unterstreicht seine etablierte Rolle auf dem Markt, während Insektenprotein aufgrund seiner Nachhaltigkeit und Nährwerteigenschaften das stärkste Wachstum verzeichnet. Städtische Zentren bieten hingegen Premiumpreise für biologisch zertifizierte Zutaten, was die wachsende Verbraucherpräferenz für gesündere und umweltfreundlichere Optionen widerspiegelt. Die Nachfrage weitet sich sowohl über Verbraucher- als auch über B2B-Kanäle aus, angetrieben durch Livestreaming-Commerce, der die Produktsichtbarkeit erhöht, durch Neuformulierungen im Bereich funktioneller Lebensmittel, die sich an veränderte Ernährungsbedürfnisse anpassen, sowie durch klinische Ernährungsverschreibungen, die auf spezifische Gesundheitsprobleme eingehen. Da multinationale Konzerne die Spezialproduktion lokalisieren, um strengeren Anlagenprüfungen gerecht zu werden, und heimische Verarbeiter ihre Qualitätssysteme verbessern, um Exportchancen zu nutzen, steigt die Wettbewerbsintensität, was eine dynamische und sich schnell entwickelnde Marktlandschaft schafft.

Wesentliche Erkenntnisse des Berichts

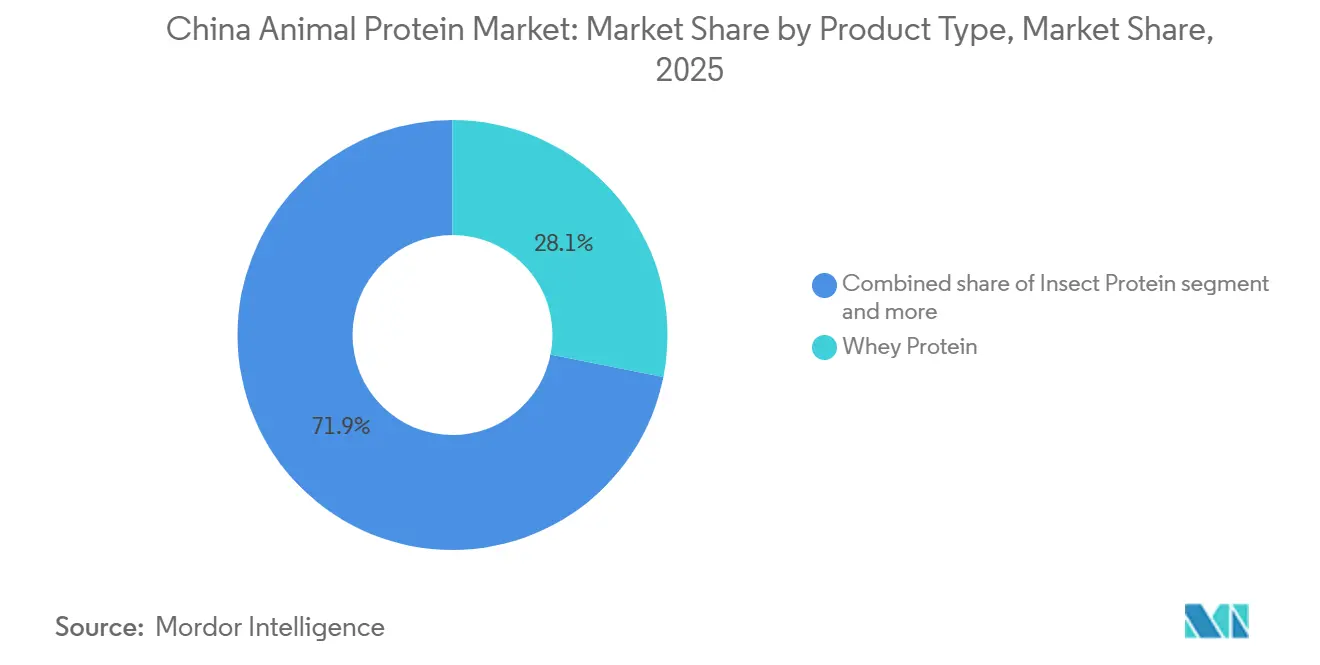

- Nach Proteintyp entfiel im Jahr 2025 ein Marktanteil von 28,12 % auf Molkenprotein am Markt für tierische Proteine in China, während Insektenprotein bis 2031 voraussichtlich eine CAGR von 7,13 % aufweist.

- Nach Kategorie führte das konventionelle Segment im Jahr 2025 mit einem Umsatzanteil von 68,13 %; das Bio-Segment verzeichnet bis 2031 eine CAGR von 8,41 %.

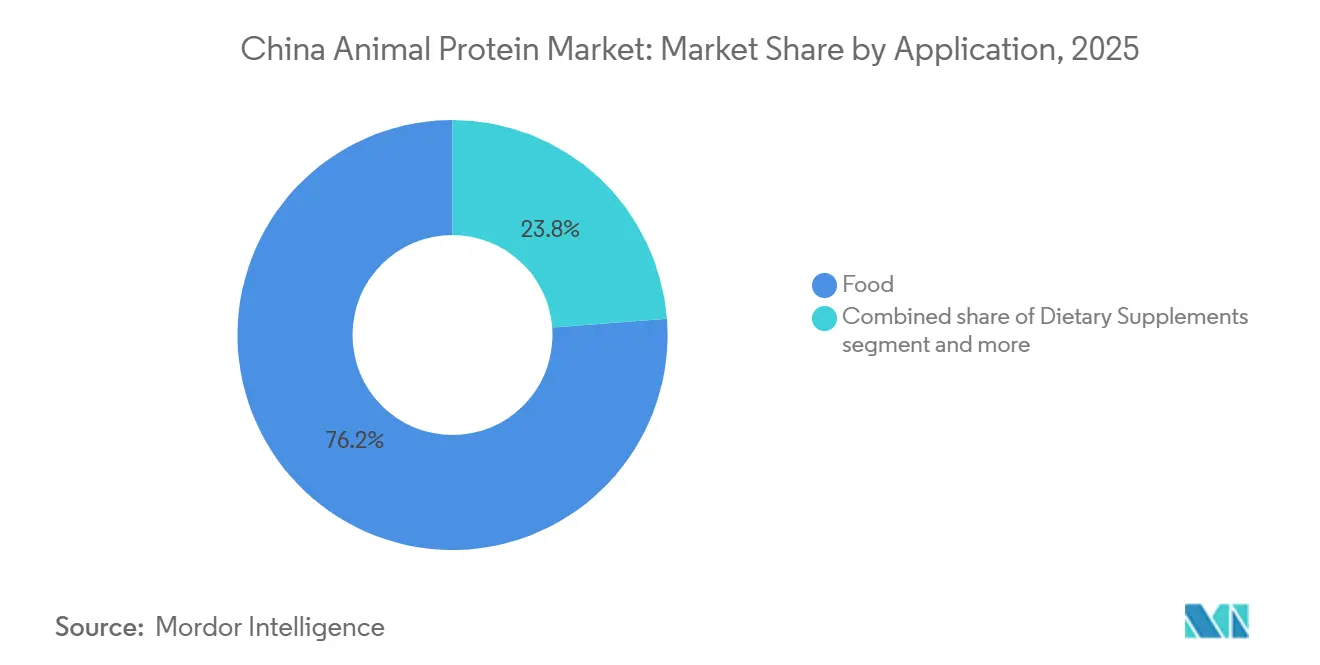

- Nach Anwendung hielt der Lebensmittelbereich im Jahr 2025 einen Anteil von 76,21 % an der Marktgröße für tierische Proteine in China, während Sport- und Leistungsernährung im gleichen Zeitraum voraussichtlich mit einer CAGR von 7,52 % zulegen wird.

- Nach Geografie produzierten die Innere Mongolei, Heilongjiang und Hebei im Jahr 2025 62 % der nationalen Rohmilchproduktion und festigten damit den größten regionalen Anteil; für die Tier-1-Küstenprovinzen wird bis 2031 das stärkste Wachstum mit einer CAGR von 6,4 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für tierische Proteine in China

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Anstieg der Nachfrage nach proteinreichen Produkten bei alternden und fitnessbewussten Verbrauchern | +1.2% | Tier-1- und Tier-2-Städte | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Modernisierung der Milch- und Viehversorgungsketten | +1.0% | Milchwirtschaftsgürtel in der Inneren Mongolei, Heilongjiang, Hebei | Langfristig (≥4 Jahre) |

| Ausweitung der Anwendungen im Bereich funktionelle Lebensmittel und Getränke sowie klinische Ernährung | +0.9% | Küstenprovinzen | Mittelfristig (2–4 Jahre) |

| E-Commerce- und Livestreaming-Kanäle erweitern den Zugang zu Zutaten | +0.7% | National | Kurzfristig (≤2 Jahre) |

| KI-gestützte Kapazitätsskalierung in der Präzisionsfermentation | +0.6% | Shanghai, Shenzhen, Tianjin | Langfristig (≥4 Jahre) |

| CO₂-Gutschriften-Anreize für emissionsarme Proteine | +0.4% | Pilotprovinzen in Westchina | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg der Nachfrage nach proteinreichen Produkten bei alternden und fitnessbewussten Verbrauchern

Im Jahr 2024 erreichte die Bevölkerung Chinas ab 60 Jahren 310,31 Millionen[1]Quelle: Nationales Statistikamt Chinas, „STATISTISCHES KOMMUNIQUÉ DER VOLKSREPUBLIK CHINA ZUM JAHR 2024”, stats.gov.cn. Dieser demografische Wandel verdeutlicht den wachsenden Fokus auf Gesundheit und Wohlbefinden in der älteren Bevölkerung. Die Anzahl der Fitnessstudio-Mitgliedschaften stieg im Jahresvergleich um 19 % auf insgesamt 73 Millionen, was ein gesteigertes Interesse an Fitness und einem aktiven Lebensstil widerspiegelt. Influencer fördern über Livestreams nicht nur Proteinpulver, sondern bündeln diese auch mit Ernährungsberatungen und ziehen damit sowohl ältere Menschen als auch Sportler in eine einheitliche Kaufstrategie ein. Diese Livestreams dienen als wirkungsvolles Marketinginstrument und schaffen ein Gemeinschaftsgefühl und Vertrauen unter den Verbrauchern. Marken schwenken nun um und reformulieren ihre Produkte, um Kollagenpeptide zur Gelenkunterstützung und langsam freisetzendes Kasein einzubeziehen, die speziell auf den Bedarf an nächtlicher Regeneration ausgerichtet sind. Dieser Wandel in den Konsummustern verstärkt den Markt für tierische Proteine in China, da Verbraucher zunehmend mehr für Premium-Formate ausgeben, getrieben von dem Wunsch nach besseren Gesundheitsergebnissen und erweiterter Produktfunktionalität.

Staatlich geförderte Modernisierung der Milch- und Viehversorgungsketten

Chinas 50-Milliarden-CNY-Nationaler-Aktionsplan-für-intelligente-Landwirtschaft leitet Mittel in IoT-Herdenüberwachung, automatisiertes Melken und Blockchain-Rückverfolgbarkeit, vornehmlich in den wichtigsten Molkereiprovinzen[2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Nationaler Aktionsplan für intelligente Landwirtschaft veröffentlicht”, apps.fas.usda.gov. Diese Initiativen zielen darauf ab, die Milchwirtschaft zu modernisieren, die Betriebseffizienz zu steigern und die Produktqualität zu verbessern. Fonterra's Anwendungszentrum in Wuhan beschleunigt die Entwicklung von Hydrolysatprototypen in Zusammenarbeit mit lokalen Partnern im Bereich Säuglingsnahrung und reduziert Formulierungszyklen auf nur noch 12 Monate. Diese Zusammenarbeit ermöglicht eine schnellere Produktentwicklung und stärkt die Partnerschaften im Segment Säuglingsnahrung. Unterdessen haben die Molkereiriesen Mengniu und Yili 8,2 Milliarden CNY in Filtrationsaufrüstungen investiert, um die Reinheit heimischer Milchproteinkonzentrate zu verbessern und die Kostenlücke zu Importen zu schließen. Diese Aufrüstungen sollen die Wettbewerbsfähigkeit heimischer Produkte auf dem in- und ausländischen Markt verbessern. Ein für 2025 vorgesehenes Dekret wird von allen Betrieben mit mehr als 500 Kühen die Echtzeit-Übermittlung von Milchqualitätsdaten verlangen, was die Compliance-Überprüfung intensiviert und höhere Qualitätsstandards in der gesamten Branche sicherstellt. Diese infrastrukturellen Fortschritte und regulatorischen Maßnahmen stärken die Verfügbarkeit hochwertiger Einsatzstoffe und fördern das Wachstum des Marktes für tierische Proteine in China.

Ausweitung der Anwendungen im Bereich funktionelle Lebensmittel und Getränke sowie klinische Ernährung

Im Jahr 2025 genehmigte die Staatliche Marktaufsichtsbehörde (SAMR) 112 neue Artikelnummern proteinangereicherte Säuglingsanfangsnahrung, was die Einführung von Laktoferrin und Alpha-Laktalbumin aufgrund ihrer ernährungsphysiologischen Vorteile für die Säuglingsgesundheit erheblich ankurbelte. Arla Foods Ingredients arbeitete mit Zhongbai Xingye zusammen und integrierte Molkenkonzentrate in verzehrfertige Mahlzeiten, einem Segment, das ein Volumenwachstum von 28 % verzeichnete, angetrieben durch die steigende Verbrauchernachfrage nach bequemen und proteinreichen Lebensmitteloptionen. Bäckereien ersetzen Emulgatoren durch Eiklar-Protein und erzielen dabei Kosteneinsparungen von 15–20 %, während gleichzeitig die Teiggeschmeidigkeit verbessert wird, was die Gesamtqualität und Textur von Backwaren steigert. Im Anschluss an die Klinischen Ernährungsrichtlinien 2025, die eine Supplementierung für ältere Patienten in Krankenhäusern zur Behandlung von Unterernährung und Unterstützung der Genesung empfahlen, fanden hydrolysiertes Kollagen und Kasein-Hydrolysate Eingang in die medizinische Ernährung. Da sich die Anwendungen branchenübergreifend ausweiten, wächst der adressierbare Markt für tierische Proteine in China weiter und bietet erhebliche Wachstumschancen.

E-Commerce- und Livestreaming-Kanäle erweitern den Zugang zu Zutaten

Im Jahr 2025 meldete Alibaba einen Anstieg der B2B-Transaktionen für tierische Proteinzutaten um 41 %, was die Beschaffungshürden für kleinere Hersteller durch einen vereinfachten Zugang zu Lieferanten und Kostensenkungen verringerte. Duyins Livestreams erzielten 12,3 Milliarden CNY aus dem Verkauf von Nahrungsergänzungsmitteln, unterstützt durch Echtzeit-Qualitätstests, die das Vertrauen der Verbraucher förderten und die Produkttransparenz hervorhoben. Maßgeschneiderte Kollagenmischungen von Guangdongs VTR Bio-Tech, die direkt über Online-Plattformen an Verbraucher vermarktet wurden, zeigten die Skalierbarkeit von Nischenmarken durch die effektive Ansprache spezifischer Verbraucherbedürfnisse. JD Logistics erweiterte seine Kühlkettendienstleistungen, um 95 % der Märkte auf Kreisebene abzudecken, was die Verderbnisquoten für Molkenisolate erheblich senkte und die Produktfrische sicherstellt. Digitale Vertriebskanäle haben indes den Markteinstieg für Newcomer beschleunigt, den Wettbewerb im Segment der tierischen Proteine in China durch niedrigere Eintrittsbarrieren intensiviert und schnellere Produkteinführungen ermöglicht.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Rohmilch und Futtergetreide | -0.8% | Milchwirtschaftsgürtel in der Inneren Mongolei, Heilongjiang, Hebei | Kurzfristig (≤2 Jahre) |

| Zunehmender Wettbewerb durch pflanzliche und kultivierte Proteine | -0.6% | Tier-1-Städte und küstennahe Innovationszonen | Mittelfristig (2–4 Jahre) |

| Registrierungspflichten für Anlagen und Zollhürden bei importierten Einsatzstoffen | -0.5% | National | Mittelfristig (2–4 Jahre) |

| Mangel an Qualitätssicherungsfachkräften bei aufstrebenden heimischen Produzenten | -0.3% | Tier-2- und Tier-3-Cluster | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Rohmilch und Futtergetreide

Im Zeitraum 2024–2025 schwankten die Milchpreise in der Inneren Mongolei zwischen 3,80 und 4,50 CNY pro kg[3]Quelle: China Index, „Bericht über den Betrieb des Index der modernen Milchwirtschaft der Inneren Mongolei 2024”, china-index.io. Diese Volatilität wurde durch einen starken Anstieg der Futtergetreidepreise verursacht, die im dritten Quartal 2025 2.900 CNY pro Tonne erreichten und die Margen der Verarbeiter erheblich verengten. Darüber hinaus ließen Logistikverzögerungen bei der Verteilung von Sojaschrot die inländischen Preise auf 4.200 CNY pro Tonne steigen, was den Kostendruck entlang der Lieferkette weiter verschärfte. Als Reaktion auf diese finanziellen Belastungen veräußerte New Hope Liuhe Vermögenswerte außerhalb des Kerngeschäfts im Wert von 1,2 Milliarden CNY, um die Liquiditätslage zu stärken und die betriebliche Stabilität aufrechtzuerhalten. Gleichzeitig gewannen vertikale Integrationsbestrebungen an Dynamik: Mengniu erhöhte bis Ende 2025 seinen selbst versorgten Milchanteil auf 35 %, um externe Versorgungsrisiken zu mindern und die Kosteneffizienz zu verbessern. Anhaltende Rohstoffpreisschwankungen untergraben jedoch weiterhin die Rentabilität und behindern die Expansionsbemühungen im Markt für tierische Proteine in China und schaffen ein herausforderndes Umfeld für die Marktteilnehmer.

Zunehmender Wettbewerb durch pflanzliche und kultivierte Proteine

CellX und Joe's Future Food sicherten sich 180 Millionen USD für ihre Pilotprojekte im Bereich kultiviertes Fleisch mit dem Ziel der Kommerzialisierung bis 2028. Diese Finanzierung unterstreicht das wachsende Investoreninteresse an alternativen Proteinlösungen, da sich die Branche in Richtung nachhaltiger Lebensmittelproduktion entwickelt. Im Jahr 2025 entfielen pflanzliche Proteine auf einen erheblichen Anteil des Sports-Nutrition-Volumens, gegenüber zwei Jahren zuvor gestiegen, getrieben durch ihre Allergenfreiheit und die zunehmende Verbraucherpräferenz für pflanzliche Optionen. Kerry Group beobachtete in seinem Ergebnisbericht für das vierte Quartal 2024 eine deutliche Verlagerung der Verbrauchernachfrage hin zu pflanzenbasierten Trinkfertiggetränken (RTD), was den übergreifenden Trend zu pflanzenbasierter Innovation im Getränkemarkt widerspiegelt. Die Staatliche Marktaufsichtsbehörde (SAMR) verkürzte im Jahr 2025 die Zulassungszyklen für Präzisionsfermentationsproteine auf 12 Monate und erleichterte damit den Markteintritt für Unternehmen in diesem Bereich erheblich. Da alternative Proteine weiter an Bedeutung gewinnen, begrenzen sie zunehmend das Wachstumspotenzial tierischer Produkte auf dem Markt für tierische Proteine in China und signalisieren einen transformativen Wandel in den Verbraucherpräferenzen und der Marktdynamik.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Proteintyp: Dominanz von Molkenprotein trifft auf Disruption durch Insektenprotein

Im Jahr 2025 dominierte Molkenprotein den Markt für tierische Proteine in China mit einem Anteil von 28,12 %. Seine starke Stellung wird der Kosteneffizienz zugeschrieben, gestützt durch reichlich anfallende Käsemolke-Ströme und eine steigende Nachfrage in der Sporternährung. Glanbias Aufrüstung seiner Anlage in Suzhou, mit der die Isolatreinheit auf 92 % gesteigert wurde, festigte seine Führungsposition im Premium-Molkenprotein-Segment. Die Vielseitigkeit von Molkenprotein in Anwendungen, von Muskelregenrationsprodukten bis hin zu Mahlzeitenersätzen, hat seine Marktdominanz weiter gestärkt. Währenddessen bedienen Kasein, Kollagen, Gelatine und Eiprotein Nischenmärkte wie Bäckerei, Medizin und Schönheit. Bemerkenswert ist, dass Unternehmungen wie Darling-Tessenderlo das Angebot an Gelatine in pharmazeutischer Qualität ausweiten, die zunehmend in fortschrittlichen Wirkstoffabgabesystemen und kosmetischen Formulierungen eingesetzt wird. Diese wachsende Angebotsgrundlage hat nicht nur die Preisvolatilität gedämpft, sondern auch Innovationen bei nachgelagerten Anwendungen angeregt und Herstellern ermöglicht, neue Produktformulierungen zu erforschen und unterschiedliche Verbraucherbedürfnisse anzusprechen.

Insektenprotein ist auf dem Weg zum am schnellsten wachsenden Segment mit einer prognostizierten CAGR von 7,13 % bis 2031. Sein Aufstieg wird durch behördliche Genehmigungen für Schwarze-Soldatenfliegen-Mehl in der Aquakultur und Geflügelhaltung befeuert, wodurch es als nachhaltige, hochwertige Wahl etabliert wird. Pilotinitiativen mit Grillenprotein-Riegeln unterstreichen das Potenzial von Hybridprodukten zur Verbesserung von Aminosäureprofilen unter Umgehung regulatorischer Hürden. Darüber hinaus hat der geringe ökologische Fußabdruck von Insektenprotein, einschließlich des reduzierten Land- und Wasserverbrauchs im Vergleich zu traditionellen Proteinquellen, erhebliche Aufmerksamkeit bei Produzenten und politischen Entscheidungsträgern auf sich gezogen. Da China seine Proteinquellen diversifiziert, entwickelt sich Insektenprotein von der Experimentierphase zur kommerziellen Realisierbarkeit, angetrieben durch ein starkes Interesse an funktionellen, umweltfreundlichen Futtermitteln. Diese Dynamik deutet auf sein transformatives Potenzial in der Landschaft der Proteinbeschaffung hin und stärkt die Versorgungsresilienz entlang der gesamten Wertschöpfungskette, ebnet den Weg für eine breitere Akzeptanz sowohl auf dem Markt für Human- als auch für Tierernährung.

Nach Kategorie: Konventionelle Größenordnung im Vergleich zum Bio-Premium

Im Jahr 2025 erfassten konventionelle Formate einen dominanten Anteil von 68,13 % am Umsatz des Marktes für tierische Proteine in China. Diese Dominanz ist größtenteils auf Massenbäckereien und Futtermittelmühlen zurückzuführen, die diese Formate aufgrund ihrer Kosteneffizienz und zuverlässigen Versorgung bevorzugen. Unternehmen wie Bluestar Adisseo stärkten ihre Führungsposition durch Investitionen in zusätzliche Kapazitäten und verbesserten damit sowohl Größenordnung als auch Preiswettbewerbsfähigkeit. Darüber hinaus haben Produzenten angesichts der steigenden Exportnachfrage nach antibiotikafreien Produkten ihre Herdengesundheitssysteme modernisiert, während sie gleichzeitig die Volumen konventioneller Produkte stabil hielten. Die weitreichende Präsenz dieses Segments bildet eine robuste Umsatzbasis, auch wenn sich der Markt in Richtung Premiumangebote verschiebt. Konventionelle Formate bleiben ein Eckpfeiler des Marktes, da sie in der Lage sind, großflächige Nachfrage zu bedienen und gleichzeitig die Erschwinglichkeit zu gewährleisten, was sie sowohl für inländische als auch exportorientierte Lieferketten unverzichtbar macht.

Biologische Proteine befinden sich auf einem rasanten Aufstieg, mit Projektionen, die bis 2031 eine CAGR von 8,41 % anzeigen. Dieses Wachstum wird durch Blockchain-gestützte Rückverfolgbarkeit, beschleunigte Zertifizierungszyklen, die Genehmigungszeiten auf 18 Monate verkürzen, und ein wachsendes Verbrauchervertrauen in ethische Beschaffung gestützt. Biologische Molke erzielt inzwischen einen Preisaufschlag von 30–40 %. Yilis jüngste Einführung einer biologischen Säuglingsanfangsnahrung unterstreicht die Produktionskapazitäten des Landes. Städtische Verbraucher verwenden fast 18 % ihrer Lebensmittelausgaben für biologische Produkte, was einen ausgeprägten Trend zur Premiumisierung verdeutlicht. Um diese Landschaft zu navigieren, verfolgen Produzenten duale Strategien: Sie pflegen biologische Weidewirtschaft und nutzen gleichzeitig konventionelle Produktionslinien, um eine Balance zwischen Wert und Volumen zu schaffen. Der zunehmende Fokus auf biologische Proteine spiegelt einen übergreifenden Verbrauchertrend hin zu gesundheitsbewussten und ökologisch nachhaltigen Entscheidungen wider, der Innovation und Investitionen in diesem Segment weiter vorantreibt.

Nach Anwendung: Lebensmittel verankern das Wachstum, Sporternährung beschleunigt sich

Im Jahr 2025 dominierten Lebensmittelanwendungen den Markt für tierische Proteine in China mit einem Anteil von 76,21 % am Gesamtwert. Vorreiter sind Hersteller in den Bereichen Bäckerei, Getränke und Fertigmahlzeiten, die Molkenkonzentrate zur Verlängerung der Haltbarkeit und Eiklar zur Stärkung der Teigelastizität einsetzen und dabei den Emulgatoreneinsatz minimieren. Diese Anwendungen haben an Bedeutung gewonnen, da sie die Verbrauchernachfrage nach Bequemlichkeit und Qualität erfüllen, insbesondere in städtischen Gebieten, in denen verarbeitete und verzehrfertige Lebensmittel zunehmend beliebt sind. Im Bereich proteinreicher Getränke machten trinkfertige (RTD) Shakes mit einer Mischung aus hydrolysiertem Kollagen und Molkenisolaten erhebliche Fortschritte und unterstützen Muskel- und Gelenkgesundheit. Diese Getränke sprechen gesundheitsbewusste Verbraucher an, die in ihrer täglichen Ernährung funktionelle Vorteile suchen. Nahrungsergänzungsmittel mit Inhaltsstoffen wie Kasein-Hydrolysaten und Laktoferrin entsprechen den Klinischen Ernährungsrichtlinien 2025, die die Sarkopenieprävention betonen. Dieses stetige Wachstum über Lebensmittel- und Ergänzungskanäle unterstreicht deren grundlegende Rolle beim Marktkonsum, angetrieben durch sich wandelnde Verbraucherpräferenzen für Gesundheit und Wohlbefinden.

Sport- und Leistungsernährung ist auf dem Weg zum am schnellsten wachsenden Segment mit einer prognostizierten CAGR von 7,52 % bis 2031. Die aufblühende Fitnesskultur unter der Generation Z, gepaart mit dem Aufstieg von Boutique-Fitnessstudios, hat eine von Influencern getriebene Begeisterung für proteinreiche und regenerationsorientierte Produkte katalysiert. Diese Produkte werden zunehmend auf die spezifischen Bedürfnisse von Fitnessbegeisterten zugeschnitten und bieten gezielte Vorteile wie Muskelregeneration und verbesserte Leistung. Junge, städtische Verbraucher, die von den Vorteilen eines aktiven Lebensstils angezogen werden, greifen zunehmend zu innovativen Getränken, die mit Kollagen und Molke angereichert sind. Darüber hinaus hat der Anstieg bei essbaren Körperpflegeprodukten, insbesondere Kollagenpulvern, die auf Beauty-from-Within-Plattformen beworben werden, ihre kategorieübergreifende Anziehungskraft verstärkt. Diese essbaren Produkte sprechen nicht nur fitnessbewusste Personen an, sondern auch solche, die ganzheitliche Gesundheits- und Schönheitslösungen suchen. Zusammengenommen positionieren diese Dynamiken die Sporternährung als eine zentrale Kraft bei der Gestaltung der künftigen Entwicklung des Marktes für tierische Proteine in China.

Geografische Analyse

Im Jahr 2025 entfielen auf die Innere Mongolei, Heilongjiang und Hebei 62 % von Chinas Rohmilchversorgung und festigten damit ihre Rolle als Rückgrat des nationalen Marktes für tierische Proteine. Diese Regionen profitieren von günstigen klimatischen Bedingungen und weitläufigen Weideland, die die Großmolkerei unterstützen. Küstenprovinzen wie Jiangsu, Zhejiang und Guangdong sind unterdessen zu Zentren für hochwertige Verarbeitung geworden, mit Forschungs- und Entwicklungslaboren, die Molkereiprogramme in funktionelle Lebensmittel wie proteinhaltige Getränke und Mahlzeitenersätze innovieren. Entsprechend ihrem höheren Pro-Kopf-Einkommen und einer robusten Fitnesskultur repräsentierten Tier-1-Städte 38 % der Ausgaben für biologische Produkte und Sporternährung. Im Gegensatz dazu dominierten Tier-2- und Tier-3-Städte mit 54 % Verbrauch konventioneller Proteine in Grundnahrungsmitteln, getrieben durch Erschwinglichkeit und Ernährungspräferenzen.

Sichuan, Gansu und Qinghai, die sich in westlichen Provinzen befinden, sind Vorreiter bei CO₂-Gutschriftenprogrammen, die emissionsarme Futterzusatzstoffe subventionieren, und markieren sich damit als Vorreiter in der nachhaltigen Produktion. Diese Initiativen zielen darauf ab, Treibhausgasemissionen zu reduzieren und gleichzeitig die Viehproduktivität aufrechtzuerhalten, was mit Chinas übergeordneten Umweltzielen übereinstimmt. JD Logistics hat seine Kühlkette auf 95 % der Märkte auf Kreisebene im Jangtse-Flussdelta ausgeweitet, was die taggleiche Lieferung temperaturempfindlicher Molkenisolate erleichtert und Lagerausfälle für kleinere Hersteller minimiert. Diese Ausweitung verbessert die Zuverlässigkeit der Lieferkette und unterstützt die wachsende Nachfrage nach hochwertigen tierischen Proteinprodukten. In den Biotechnologie-Korridoren von Shanghai, Shenzhen und Tianjin integrieren Präzisionsfermentations-Start-ups Hefeprotein in pflanzen-hybride Formulierungen, reduzieren die Abhängigkeit von traditionellen Milchquellen und adressieren Schwachstellen in der Lieferkette.

Hebei und Shandong haben sich als Exportmächte für Kollagen und Gelatine positioniert, gestützt durch Darling-Tessenderlos 2,1-Milliarden-CNY-Investition in ein Gemeinschaftswerk, das auf die Produktion in pharmazeutischer Qualität abzielt. Diese Anlage nutzt fortschrittliche Verarbeitungstechnologien, um die strengen Qualitätsstandards zu erfüllen, die für pharmazeutische Anwendungen erforderlich sind. Diese regionale Spezialisierung harmonisiert Rohstoffverfügbarkeit, technologische Fortschritte und logistische Effizienz und fördert eine einheitliche, aber vielfältige Landschaft im Markt für tierische Proteine in China.

Wettbewerbslandschaft

In einem Markt, der durch eine moderate Konsolidierung gekennzeichnet ist, verfügen die fünf führenden Akteure über einen erheblichen Marktanteil. Multinationale Konzerne wie Fonterra, Glanbia, Arla, FrieslandCampina und Kerry stehen in heftigem Wettbewerb mit inländischen Schwergewichten wie Mengniu, Yili, Bluestar Adisseo und New Hope Liuhe. Während einige Akteure auf skalengetriebene Kostenführerschaft setzen, verfolgen andere innovationsgetriebene Premiumstrategien. Bluestar Adisseo, das von der wachsenden Nachfrage nach Methionin profitiert, meldete im ersten Halbjahr 2025 einen Umsatzanstieg von 17 % auf 8,51 Milliarden CNY. Darüber hinaus festigt die ehrgeizige Kapazitätserweiterung um 150.000 Tonnen in Quanzhou seine Dominanz im Aminosäurensektor und ermöglicht es, der wachsenden Inlands- und Auslandsnachfrage gerecht zu werden und gleichzeitig die Marktführerschaft zu stärken.

Arla Foods, das auf seine biologischen Qualitätsmerkmale setzt, hat einen Vertriebsvertrag mit Zhongbai Xingye abgeschlossen und zielt damit auf Preisaufschläge im Fertigmahlzeitensegment ab. Diese Partnerschaft ermöglicht es Arla, auf eine wachsende Verbraucherbasis zuzugreifen, die biologische und nachhaltige Lebensmitteloptionen schätzt, und stärkt damit seine Stellung auf dem chinesischen Markt weiter. Unterdessen macht Fonterra's Anlage in Wuhan im Bereich der Säuglingsnahrung Fortschritte, indem Prototypenzyklen verkürzt und Gemeinschaftsentwicklungspartnerschaften gesichert werden. Durch die Beschleunigung der Produktentwicklungszeitpläne verbessert Fonterra seine Fähigkeit, sich verändernden Verbraucherbedürfnissen gerecht zu werden und einen Wettbewerbsvorteil zu behalten. In Demonstration der Flexibilität der heimischen Biotechnologie erzielte Angel Yeast's 11.000-Tonnen-Hefeprotein-Vorhaben innerhalb eines Quartals die Zertifizierung und ist mit einer Nicht-GVO-Validierung ausgezeichnet. Diese schnelle Zertifizierung unterstreicht die Agilität heimischer Unternehmen bei der Reaktion auf Marktanforderungen und regulatorische Vorgaben.

Während Importherausforderungen sich abzeichnen, erweist sich die Lokalisierung als strategischer Puffer. Um SAMR-Prüfungen zu umgehen und die vor-Ort-Rückverfolgbarkeitsanforderungen pharmazeutischer Verträge zu erfüllen, haben Darling Ingredients und Tessenderlo Group die Gelatinehydrolyse in Hebei lokalisiert. Dieser Schritt gewährleistet nicht nur die Einhaltung strenger Vorschriften, sondern positioniert diese Unternehmen auch, um einen größeren Anteil am Markt für Gelatine in pharmazeutischer Qualität zu gewinnen. Auf einem anderen Schauplatz nutzen kleinere Akteure wie Guangdong VTR Bio-Tech die Macht des E-Commerce und vermarkten maßgeschneiderte Kollagenmischungen direkt an Verbraucher. Ihre Strategie hat sich bewährt, mit einem bemerkenswerten Wachstum von 22 % im Jahr 2025, das ohne nennenswerte Investitionen in traditionelle Einzelhandelsflächen erzielt wurde. Durch den Einsatz digitaler Plattformen hat Guangdong VTR Bio-Tech effektiv ein breiteres Publikum erreicht und gleichzeitig die Betriebskosten minimiert. Diese Kombination aus Größenordnung, Nischenspezialisierung und innovativen Kanälen verstärkt die Wettbewerbsintensität in der Landschaft der tierischen Proteine in China.

Marktführer für tierische Proteine in China

Arla Foods AmbA

Darling Ingredients Inc.

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Darling Ingredients und Tessenderlo Group haben ein 50-50-Gemeinschaftsunternehmen in Hebei gegründet, das sich auf Kollagenpeptide und Gelatine in pharmazeutischer Qualität konzentriert. Das Gemeinschaftsunternehmen nutzt lokale Aufbereitungseinsatzstoffe, um strengen Anforderungen bei Anlagenprüfungen gerecht zu werden.

- September 2025: Bluestar Adisseo hat 2,1 Milliarden CNY bereitgestellt, um die Kapazität der Anlage in Quanzhou für Pulvermethionin bis 2027 um 150.000 Tonnen zu steigern. Diese Investition zielt darauf ab, die Position des Unternehmens auf dem Methioninmarkt zu stärken und der wachsenden Nachfrage in der Aquafutter-Industrie gerecht zu werden. Darüber hinaus hat das Unternehmen Aquafutter-Verträge gesichert, um eine stabile Lieferkette und Marktpräsenz zu gewährleisten.

- Juni 2025: Glanbia Nutritionals erhöhte in Suzhou seine Molkenisolat-Kapazität um 8.000 Tonnen und erreichte dabei ein Reinheitsniveau von 92 %, das auf seine Kundschaft im Bereich Sporternährung zugeschnitten ist. Diese Erweiterung zielt darauf ab, die wachsende Nachfrage nach hochwertigen Proteinzutaten auf dem Sporternährungsmarkt zu decken und seinen Kunden ein konsistentes Angebot und verbesserte Produktlösungen zu gewährleisten.

- April 2024: Fonterra eröffnete ein Anwendungszentrum im Wert von 15 Millionen USD in Wuhan, ausgestattet mit Pilotsprühtrocknungstürmen. Diese Türme wurden speziell entwickelt, um Formulierungszyklen zu beschleunigen und dem Unternehmen zu ermöglichen, seine Produktentwicklungsprozesse zu verbessern und Innovationen effizienter auf den Markt zu bringen.

Berichtsumfang des Marktes für tierische Proteine in China

Kasein und Kaseinate, Kollagen, Eiprotein, Gelatine, Insektenprotein, Milchprotein, Molkenprotein sind als Segmente nach Proteintyp abgedeckt. Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik, Nahrungsergänzungsmittel sind als Segmente nach Endnutzer abgedeckt.

| Kasein und Kaseinate |

| Kollagen |

| Eiprotein |

| Gelatine |

| Insektenprotein |

| Milchprotein |

| Molkenprotein |

| Sonstige tierische Proteine |

| Konventionell |

| Bio |

| Tierfutter | |

| Lebensmittel und Getränke | Bäckerei |

| Getränke | |

| Frühstückszerealien | |

| Würzmittel/Soßen | |

| Süßwaren | |

| Milchprodukte und Milchalternativen | |

| Verzehrfertige/Kochfertige Lebensmittel | |

| Snacks | |

| Körperpflege und Kosmetik | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsanfangsnahrung |

| Seniorenernährung und medizinische Ernährung | |

| Sport-/Leistungsernährung |

| Proteintyp | Kasein und Kaseinate | |

| Kollagen | ||

| Eiprotein | ||

| Gelatine | ||

| Insektenprotein | ||

| Milchprotein | ||

| Molkenprotein | ||

| Sonstige tierische Proteine | ||

| Nach Kategorie | Konventionell | |

| Bio | ||

| Nach Anwendung | Tierfutter | |

| Lebensmittel und Getränke | Bäckerei | |

| Getränke | ||

| Frühstückszerealien | ||

| Würzmittel/Soßen | ||

| Süßwaren | ||

| Milchprodukte und Milchalternativen | ||

| Verzehrfertige/Kochfertige Lebensmittel | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsanfangsnahrung | |

| Seniorenernährung und medizinische Ernährung | ||

| Sport-/Leistungsernährung | ||

Marktdefinition

- Endnutzer - Der Markt für Proteinzutaten ist ein B2B-Markt. Hersteller aus den Bereichen Lebensmittel, Getränke, Nahrungsergänzungsmittel, Tierfutter sowie Körperpflege und Kosmetik gelten als Endverbraucher im betrachteten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke als Binde- oder Verdickungsmittel oder für andere Nicht-Protein-Anwendungen einsetzen.

- Penetrationsrate - Die Penetrationsrate ist definiert als der prozentuale Anteil des Marktvolumens proteinangereichterter Endnutzerprodukte am Gesamtvolumen des Endnutzermarktes.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt bezeichnet den durchschnittlichen Proteingehalt pro 100 g der von allen im Rahmen dieses Berichts berücksichtigten Endnutzerunternehmen hergestellten Produkte.

- Marktvolumen der Endnutzer - Das Marktvolumen der Endnutzer ist das konsolidierte Volumen aller Arten und Formen von Endnutzerprodukten im jeweiligen Land oder der Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Laktalbumin (α-Laktalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch nahezu aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatinin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzzeitigen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | Britisches Einzelhandelskonsortium (British Retail Consortium) |

| Brotverbesserer | Es ist eine auf Mehl basierende Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt ist, die Teigbeschaffenheit zu modifizieren und dem Brot Qualitätsattribute zu verleihen. |

| BSF | Schwarze Soldatenfliege (Black Soldier Fly) |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Base zu saurem Kasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchartige Flüssigkeit, die von Säugetieren kurz nach der Geburt und vor dem Einsetzen der Milchproduktion ausgeschieden wird. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein mit einem Proteingehalt von 40–90 % nach Gewicht. |

| Trockene Proteinbasis | Bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer, pasteurisierter Molke entsteht, der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomukoid, Ovoglobulin, Conalbumin, Vitellin und Vitellinin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist der Prozess der Zugabe von Mikronährstoffen, die bei der Verarbeitung des Produkts verloren gehen. |

| ERS | Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums (Economic Research Service of the USDA) |

| Extrusion | Es ist der Prozess, bei dem weiche, gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Matrize gepresst werden, die zur Erzeugung der gewünschten Form ausgelegt ist. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Behörde für Lebensmittel- und Arzneimittelsicherheit der USA (Food and Drug Administration) |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grütze verkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist ein Lebensmittelbestandteil, der die Bildung oder Aufrechterhaltung einer gleichmäßigen Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel ermöglicht. |

| Außer-Haus-Verpflegung | Bezeichnet den Teil der Lebensmittelindustrie, zu dem Unternehmen, Institutionen und Betriebe gehören, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schulen und Krankenhaus-Kantinen, Cateringunternehmen und viele andere Formate. |

| Fortifizierung | Es ist die bewusste Zugabe von Mikronährstoffen, die in einem Lebensmittel nicht von Natur aus vorhanden sind oder bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Behörde für Lebensmittelsicherheit und -standards Indiens (Food Safety and Standards Authority of India) |

| Geliermittel | Es ist ein Bestandteil, der als Stabilisator und Verdickungsmittel fungiert, um durch Gelbildung Viskosität ohne Steifigkeit zu erzeugen. |

| THG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide wie Weizen, Roggen, Dinkel und Gerste vorkommt. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplexe Proteine in kleinere Teile zersetzen. Durch diese Verarbeitung ist es leichter und schneller verdaulich. |

| Hypoallergen | Bezeichnet eine Substanz, die weniger allergische Reaktionen verursacht. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, das einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Laktalbumin | Es ist das in der Milch enthaltene Albumin, das aus der Molke gewonnen wird. |

| Laktoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezeichnet es Personen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Bezeichnet ein Tier mit einem einkammerigen Magen. Beispiele für monogastrische Tiere sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Monogastrische Tiere sind im Allgemeinen nicht in der Lage, viel zellulosehaltiges Futtermaterial wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch bekannt als Pilzprotein, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetics | Es ist eine Kategorie von Produkten und Inhaltsstoffen, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist eine medizinische Erkrankung, bei der die Knochen durch Gewebeverlust spröde und brüchig werden, typischerweise infolge hormoneller Veränderungen oder eines Mangels an Kalzium oder Vitamin D. |

| PDCAAS | Der Protein-Verdaulichkeits-korrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf Basis sowohl des Aminosäurebedarfs des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch an tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verbrauch durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Verbrauch an pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verbrauch durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel dient, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch noch eine gewisse Zubereitung oder ein Kochvorgang gemäß der auf der Verpackung angegebenen Anleitung erforderlich ist. |

| Verzehrfertig (RTE) | Bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr weder weiterer Zubereitung noch weiteren Kochens bedarf. |

| RTD | Trinkfertig (Ready-to-Drink) |

| RTS | Servierfertig (Ready-to-Serve) |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten nur Einfachbindungen aufweisen. Es gilt im Allgemeinen als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder eingelegt sein kann und in der Regel in eine Hülle abgefüllt wird. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizengluten. |

| Softgel-Kapsel | Es ist eine gelatinebasierte Kapsel mit einem flüssigen Füllstoff. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist ein Bestandteil, der Lebensmittelprodukten zugesetzt wird, um deren ursprüngliche Textur sowie physikalische und chemische Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung konzentrierter Nährstoffquellen oder anderer Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und ernährungsbedingte Defizite zu beheben. |

| Texturmittel | Es ist eine bestimmte Art von Lebensmittelzutat, die zur Steuerung und Veränderung des Mundgefühls und der Textur von Lebensmitteln und Getränken verwendet wird. |

| Verdickungsmittel | Es ist ein Bestandteil, der verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und diese dicker zu machen, ohne deren andere Eigenschaften wesentlich zu verändern |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes pflanzliches Protein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchen- und exogener Natur) in Bezug auf das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Schreibtischrecherche und Literaturauswertung sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (soweit erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen