Marktgröße und Marktanteil für Erbsenprotein-Zutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

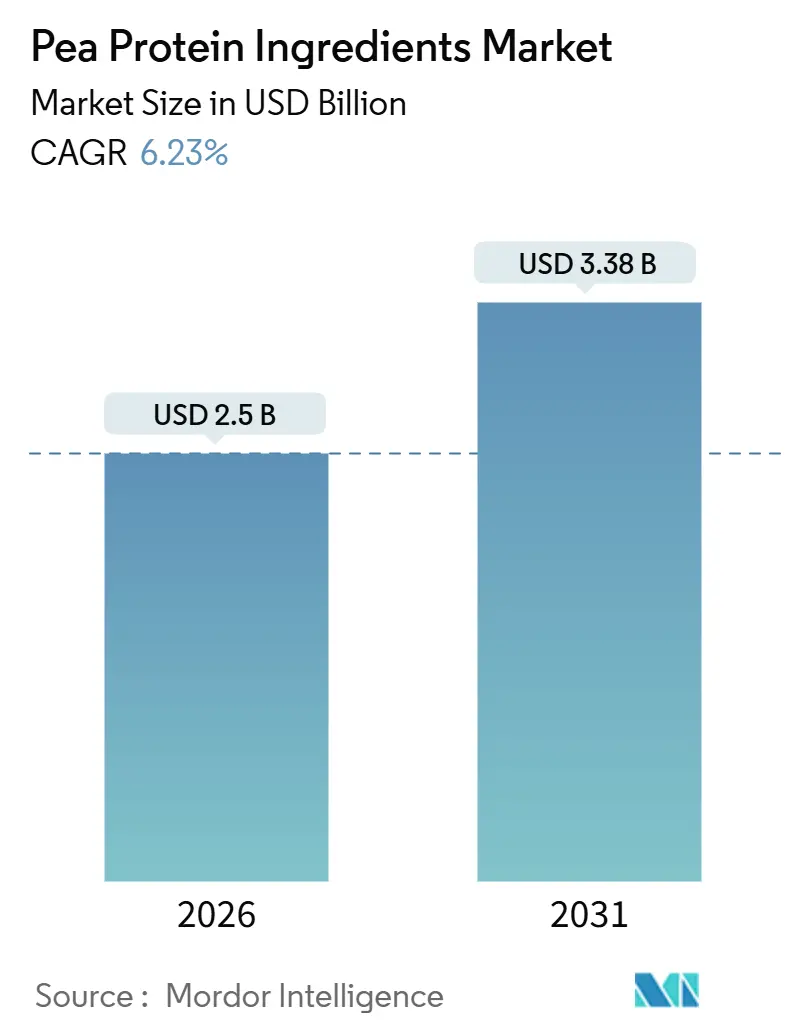

| Marktgröße (2026) | 2.5 Milliarden US-Dollar |

| Marktgröße (2031) | 3.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Erbsenprotein-Zutaten von Mordor Intelligence

Die Marktgröße für Erbsenprotein-Zutaten wird im Jahr 2026 auf USD 2,5 Milliarden geschätzt und soll bis 2031 USD 3,38 Milliarden erreichen, bei einer CAGR von 6,23 % während des Prognosezeitraums (2026–2031). Hersteller orientieren sich zunehmend an pflanzlichen Zutaten, die sich wandelnden Lebensmittelsicherheitsvorschriften, Nachhaltigkeitsvorgaben und den Gesundheitserwartungen der Verbraucher gerecht werden. Mehrere GRAS-Bescheide der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) zwischen 2024 und 2025, darunter GRN 851 für die Verwendung in Säuglingsnahrung, spiegeln das regulatorische Vertrauen in das Sicherheitsprofil von Erbsenprotein wider[1]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA), "GRAS Notice Inventory", fda.gov. Ein PDCAAS-Wert von 0,89 positioniert Erbsenprotein als nahezu vollständige Proteinquelle, die Milchalternativen in der Bioverfügbarkeit ebenbürtig ist. Lebenszyklusanalysen bestätigen, dass Erbsenprotein 89 %–93 % weniger Treibhausgasemissionen erzeugt als Rindfleischprotein, was die unternehmenseigenen Scope-3-Reduktionsstrategien stärkt[2]Quelle: Amerikanische Chemische Gesellschaft, "Life-Cycle Assessments", pubs.acs.org . Strategische Kapazitätserweiterungen, wie Roquette's Ergänzung von 20.000 Tonnen in Manitoba im Jahr 2025, signalisieren das Bekenntnis der Lieferanten zur Skalierung.

Zentrale Erkenntnisse des Berichts

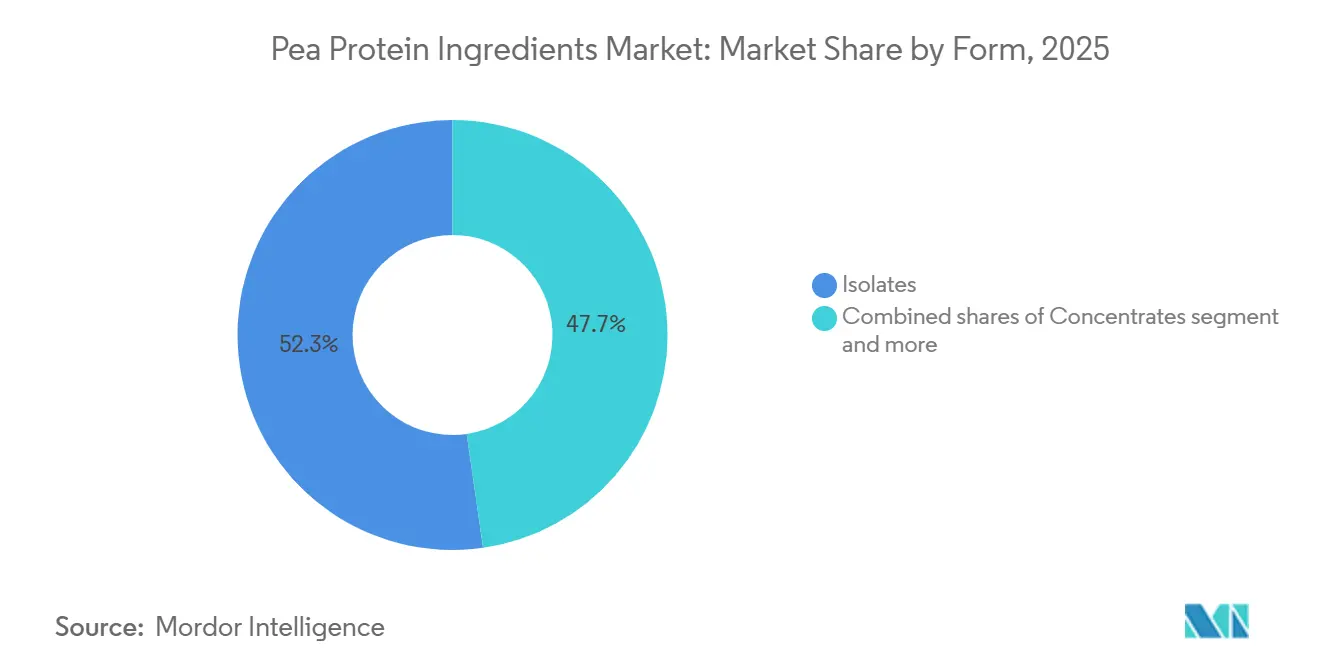

- Nach Form dominierten Isolate im Jahr 2025 mit einem Marktanteil von 52,27 % am Markt für Erbsenprotein-Zutaten; Konzentrate werden bis 2031 mit einer CAGR von 7,99 % wachsen – der schnellste Wert unter den Formsegmenten.

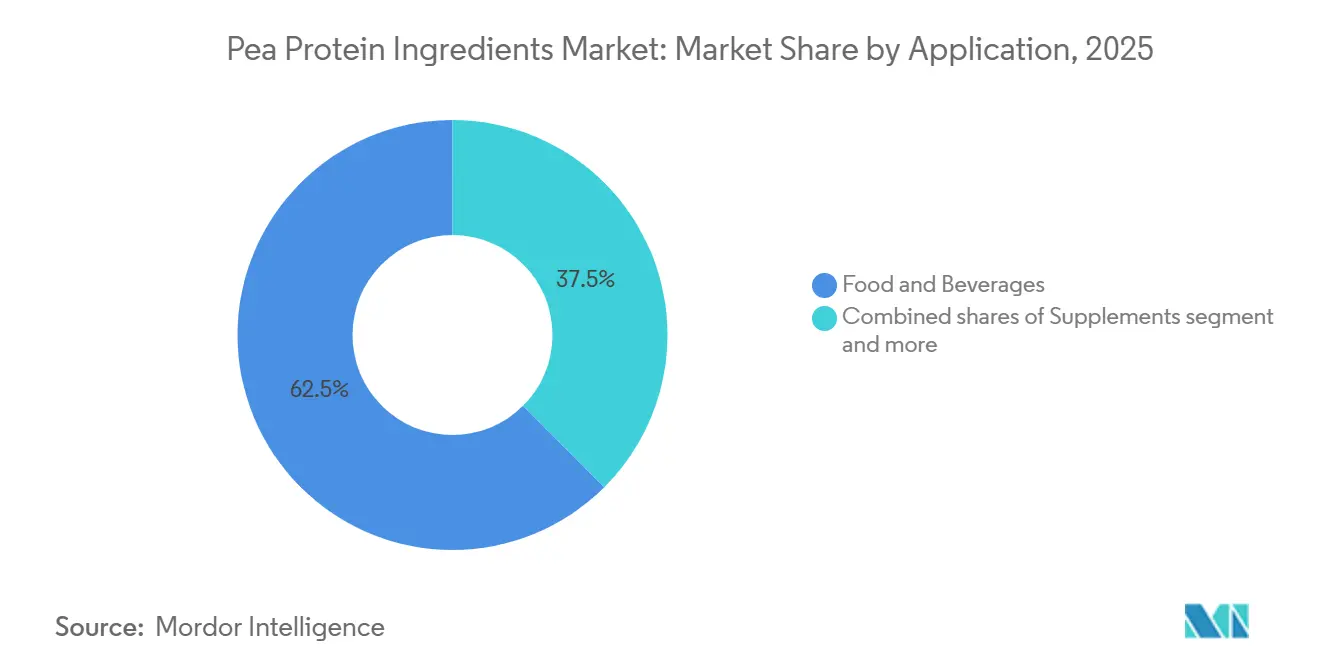

- Bei den Anwendungen führten Lebensmittel und Getränke im Jahr 2025 mit einem Umsatzanteil von 62,48 %; Nahrungsergänzungsmittel werden bis 2031 voraussichtlich mit einer CAGR von 7,23 % wachsen.

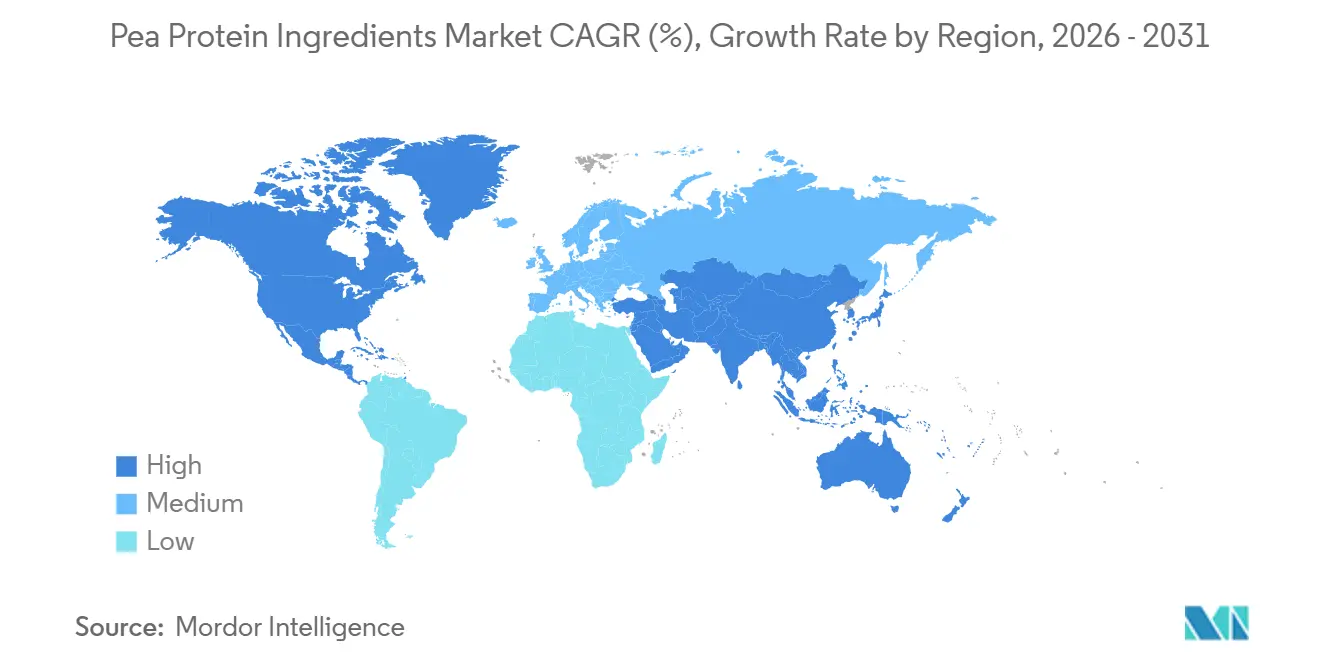

- Geografisch hielt Nordamerika im Jahr 2025 einen Marktanteil von 40,02 % am Markt für Erbsenprotein-Zutaten, während Asien-Pazifik zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,87 % zulegen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum globalen Markt für Erbsenprotein-Zutaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hypoallergenes Profil zieht gesundheitsbewusste Verbraucher an | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Vegane und flexitarische Ernährungsweise im Aufwind | +1.5% | Global, am stärksten in Nordamerika, Europa und städtischen Zentren des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Nachhaltige, kohlenstoffarme Proteinalternative | +1.3% | Europa, Nordamerika und zunehmend im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Einsatz in der Sporternährung | +0.9% | Nordamerika, Europa, Australien und aufstrebend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Markenpartnerschaften beschleunigen Produkteinführungen | +0.7% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Verarbeitungsfortschritte verbessern Textur und Löslichkeit | +0.6% | Technologieverbreitung von Nordamerika und Europa nach Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbewusste Verbraucher bevorzugen hypoallergenes Erbsenprotein

Lebensmittelallergien betreffen Kinder weltweit und persistieren häufig bis ins Erwachsenenalter, wodurch eine Nachfrage nach allergenfreien Proteinoptionen entsteht. Der FDA-Bescheid GRN 851, der 2024 für die Verwendung in Säuglingsnahrung erteilt wurde, untermauert das Vertrauen in die Eignung von Erbsenprotein für empfindliche Bevölkerungsgruppen. Klinische Studien, die 2025 veröffentlicht wurden, bestätigten eine minimale Kreuzreaktivität mit häufigen Allergenen und hoben Lysin-Gehalte hervor, die Weizen übertreffen, sowie Methionin-Gehalte, die sich Soja annähern. Hersteller nutzen dieses Merkmal, um in die Segmente medizinische Ernährung und Seniorenpflege vorzudringen, in denen Protein-Mangelernährung weit verbreitet und allergenfreie Optionen begrenzt sind. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) hat ebenfalls das geringe Allergiepotenzial von Erbsenprotein anerkannt und seine Aufnahme in neuartige Lebensmittelanwendungen in den EU-Mitgliedstaaten erleichtert.

Zunehmende vegane und flexitarische Ernährungsweise

Flexitarische Verbraucher – jene, die Tierprodukte reduzieren, aber nicht vollständig meiden – repräsentierten laut einer EAT-GlobeScan-Umfrage aus dem Jahr 2025 den größten Teil der Weltbevölkerung. Dieser demografische Wandel verändert die Proteinnachfrage, wobei der Konsum pflanzlicher Proteine in Nordamerika, Europa und städtischen Asien-Pazifik-Märkten schneller steigt als das Bevölkerungswachstum. Das neutrale Geschmacksprofil von Erbsenprotein im Vergleich zu Soja sowie sein Non-GMO-Status sprechen Flexitarier an, die nach Clean-Label-Zutaten suchen. Regulatorische Rahmenbedingungen verstärken diesen Trend; die EU-Strategie „Vom Hof auf den Tisch”, Teil des Grünen Deals, fördert ausdrücklich die pflanzliche Proteinproduktion, um die Abhängigkeit von importiertem Soja und Tierfutter zu verringern. Chinas Ernährungsrichtlinien von 2024, herausgegeben von der Nationalen Gesundheitskommission, empfehlen einen erhöhten Hülsenfruchtkonsum zur Bekämpfung steigender Fettleibigkeit und Herz-Kreislauf-Erkrankungen, was indirekt die Nachfrage nach Erbsenprotein in verarbeiteten Lebensmitteln ankurbelt[3]Quelle: Nationale Gesundheitskommission Chinas, "Chinas Ernährungsrichtlinien 2024", en.nhc.gov.cn.

Nachhaltige Proteinalternative mit geringem ökologischen Fußabdruck

In der Fachzeitschrift Environmental Science and Technology im Jahr 2025 veröffentlichte Lebenszyklusanalysen quantifizierten die Treibhausgasemissionen von Erbsenprotein mit 0,4 bis 0,9 Kilogramm CO2-Äquivalent pro Kilogramm Protein, verglichen mit 35 Kilogramm für Rindfleischprotein und 5,5 Kilogramm für Molkenprotein, so die Fachzeitschrift Environmental Science and Technology. Da das Bewusstsein für die Umweltauswirkungen traditioneller tierischer Proteine wächst, machen die Eigenschaften von Erbsenprotein – darunter geringere Treibhausgasemissionen, reduzierter Wasser- und Flächenverbrauch sowie die stickstoffbindenden Vorteile der Kulturpflanze – es zu einer attraktiven Wahl für Unternehmen, die Nachhaltigkeitsziele erreichen wollen, und für Verbraucher, die umweltverantwortliche Lebensmittel bevorzugen. Diese reduzierte Ressourcenintensität steht nicht nur im Einklang mit globalen Bedenken hinsichtlich des Klimawandels und der landwirtschaftlichen Nachhaltigkeit, sondern unterstützt auch die Marktexpansion in ein breites Spektrum pflanzlicher Lebensmittel, Getränke und Clean-Label-Produkte, was zu einer robusten Nachfrage und langfristigen Wachstumsprognosen im Erbsenprotein-Sektor beiträgt.

Markenpartnerschaften treiben Produktinnovationen voran

Kooperationen zwischen Erbsenprotein-Lieferanten und Lebensmittelmarken verkürzen Produktentwicklungszyklen und erweitern das Anwendungsspektrum. Die 2024er Partnerschaft von Roquette mit einer führenden europäischen Bäckereikette führte zur Einführung von High-Protein-Brötchen mit 15 % Erbsenprotein-Isolat und demonstrierte die Funktionalität der Zutat in Backwaren, bei denen Textur und Feuchtigkeitsretention entscheidend sind. Die gemeinsame Entwicklungsvereinbarung von Ingredion mit einem nordamerikanischen Start-up für pflanzliche Fleischalternativen, die Anfang 2025 bekanntgegeben wurde, konzentriert sich auf texturierte Erbsenprotein-Formulierungen, die die faserförmige Struktur von tierischem Muskelgewebe nachahmen. Diese Partnerschaften liefern den Lieferanten Echtzeit-Feedback zu Formulierungsherausforderungen und ermöglichen iterative Verbesserungen bei der Proteinlöslichkeit, Emulgierung und Geschmasksmaskierung.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausgeprägter Geschmack schränkt die Verbraucherakzeptanz ein | -0.8% | Global, am stärksten im Asien-Pazifik-Raum und in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Saisonale Schwankungen beeinflussen das Erbsenprotein-Angebot | -0.5% | Nordamerika (Kanada), Europa (Frankreich), China | Kurzfristig (≤ 2 Jahre) |

| Hohe Produktionskosten schränken die breite Nutzung ein | -0.6% | Global, insbesondere in preissensiblen Märkten (Südamerika, Naher Osten und Afrika) | Langfristig (≥ 4 Jahre) |

| Geringes Bewusstsein in bestimmten globalen Regionen | -0.4% | Naher Osten und Afrika, Teile Südamerikas, ländlicher Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausgeprägter Geschmack schränkt die Verbraucherakzeptanz ein

Fehlaromaausprägungen in Erbsenprotein, die unterschiedlich als grasig, erdig oder bohnenartig beschrieben werden, entstammen flüchtigen Verbindungen wie Hexanal und 1-Octen-3-ol, die während der Erbsensamenreifung entstehen und konventionelle Verarbeitungsprozesse überdauern. Sensorische Panels aus dem Jahr 2024 identifizierten diese Aromen als primäre Barriere für die Verbraucherakzeptanz bei neutralen Anwendungen wie Proteinwässern und ungesüßten Shakes. Die fermentationsbasierte Geschmacksmaskierung, bei der Milchsäurebakterien Fehlgeschmack-Vorläuferverbindungen metabolisieren, reduzierte Hexanal-Gehalte in Laborversuchen, doch die kommerzielle Einführung ist aufgrund längerer Verarbeitungszeiten und höherer Kosten nach wie vor begrenzt. Solange diese Lösungen nicht skaliert werden, kompensieren Hersteller dies mit intensiver Aromatisierung in Schokoladen-, Vanille- und Fruchtformulierungen, was die Durchdringung von Erbsenprotein in herzhaften und Clean-Label-Kategorien einschränkt.

Saisonale Schwankungen beeinflussen das Erbsenprotein-Angebot

Gelbe Erbsen, das primäre Ausgangsmaterial für Erbsenprotein, werden in gemäßigten Klimazonen mit einer einzigen Jahresernte in den wichtigsten Anbaugebieten kultiviert – Kanada (Saskatchewan und Alberta), Frankreich und Nordchina. Der Erntezeitraum konzentriert sich auf die Monate Juli bis September auf der Nordhalbkugel, was Angebotsengpässe erzeugt, wenn die nachgelagerte Nachfrage steigt oder Witterungsbedingungen die Erträge beeinträchtigen. Statistics Canada meldete, dass die Erbsenernte 2024 aufgrund von Dürrebedingungen in Saskatchewan 18 % hinter dem Vorjahr zurückblieb, was die Rohstoffverfügbarkeit verknappt und die Spotpreise für gelbe Erbsen im vierten Quartal um 22 % in die Höhe trieb. Verarbeiter mit begrenzter Lagerkapazität sahen sich mit Produktionsunterbrechungen konfrontiert, während jene mit Mehrmonatsbeständen Preissetzungsmacht gewannen. Die Diversifizierung des Anbaus auf Ursprungsländer der Südhalbkugel oder Investitionen in kontrollierten Umgebungsanbau könnten dieses Risiko mindern, obwohl keine dieser Lösungen bei den aktuellen Erbsenprotein-Preisen wirtschaftlich rentabel ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Isolate führen, Konzentrate beschleunigen

Nassaufschlussverfahren ermöglichten es Isolaten, im Jahr 2025 einen Marktanteil von 52,27 % zu erzielen, angetrieben durch die Nachfrage aus den Segmenten Getränke, Milchalternativen und Sporternährung, die für funktionale Leistung und Clean-Label-Kennzeichnung eine hohe Proteinreinheit erfordern. Texturierte und hydrolysierte Erbsenproteine bedienen Nischenanwendungen in pflanzlichen Fleischprodukten bzw. Säuglingsnahrung, bleiben jedoch durch höhere Verarbeitungskomplexität und begrenzte Lieferantenkapazität eingeschränkt. Die Dominanz der Isolate spiegelt ihre überlegene Löslichkeit und ihr neutrales Aromaprofil wider – Eigenschaften, die für klare Proteinwässer und trinkfertige Shakes entscheidend sind.

Konzentrate werden von 2026 bis 2031 voraussichtlich mit einer CAGR von 7,99 % wachsen – der schnellste Wert unter den Formsegmenten –, da Back- und Snackhersteller kostengünstigere Formulierungen einsetzen, bei denen der Proteingehalt ausreichend ist. Das Kostengefälle, das zwischen USD 5 und USD 7 pro Kilogramm für Konzentrate gegenüber USD 8 bis USD 12 für Isolate liegt, macht sie für Hochvolumenanwendungen attraktiv, bei denen die Margen gering sind. Texturiertes Erbsenprotein, das durch Extrusionskochen hergestellt wird, ahmt die faserförmige Struktur von Fleisch nach und gewinnt in pflanzlichen Burgern und Würsten an Bedeutung. Die NUTRALYS®-Linie texturierter Erbsenproteine von Roquette, die 2025 erweitert wurde, zielt auf dieses Segment mit Formulierungen ab, die auf Saftigkeit und Kaubarkeit optimiert sind.

Nach Anwendung: Lebensmittel und Getränke dominieren, Nahrungsergänzungsmittel legen stark zu

Lebensmittel und Getränke entfielen 2025 auf 62,48 % des Anwendungsanteils, was die Vielseitigkeit von Erbsenprotein in Backwaren, Milchalternativen, Fleischersatzprodukten und Fertiggerichten widerspiegelt. Innerhalb des Sektors Lebensmittel und Getränke entfiel auf Milch- und Milchalternativprodukte ein bedeutendes Volumen, angetrieben durch Erbsenmilchmarken wie Ripple und Sproud, die das cremige Mundgefühl von Erbsenprotein und 8 Gramm Protein pro Portion – entsprechend dem Proteingehalt von Kuhmilch – nutzen. Fleisch- und Geflügelalternativen, darunter pflanzliche Burger und Nuggets, stellen das am schnellsten wachsende Teilsegment dar, wobei Erbsenprotein die strukturelle Integrität und Proteindichte liefert, die zur Nachbildung von tierischem Muskelgewebe erforderlich ist.

Das Segment Nahrungsergänzungsmittel wird bis 2031 voraussichtlich mit einer CAGR von 7,23 % wachsen und damit andere Anwendungen übertreffen, da Sporternährungs- und medizinische Ernährungskategorien auf pflanzliche Proteine umformuliert werden. Backwarenanwendungen profitieren von der Wasserbindungskapazität von Erbsenprotein, die die Teigelastizität verbessert und die Haltbarkeit verlängert. Getränke, insbesondere Protein-Shakes und Smoothies, erfordern hohe Löslichkeit und geringe Viskosität; Fortschritte bei der Mikronisierung und enzymatischen Behandlung adressieren diese Anforderungen. Würzmittel und Saucen verwenden Erbsenprotein als Emulgator und Verdickungsmittel, um Eigelb in veganen Mayonnaise-Formulierungen zu ersetzen. Frühstückscerealien und Snacks integrieren Erbsenprotein zur Proteinanreicherung und zur Erfüllung von Clean-Label-Anforderungen, wobei Marken wie KIND und RXBAR 2025 mit Erbsenprotein angereicherte Riegel eingeführt haben.

Geografische Analyse

Nordamerika hielt 2025 einen Marktanteil von 40,02 %, gestützt durch Saskatchewans Position als weltgrößter Exporteur von gelben Erbsen und ein ausgereiftes Ökosystem von Erbsenprotein-Verarbeitern, darunter Roquette, Puris und Ingredion. Regulatorische Klarheit durch die FDA und Health Canada – einschließlich mehrerer GRAS-Bescheide für Säuglingsnahrung und Anwendungen in der medizinischen Ernährung – beschleunigt Produkteinführungen. Die Vereinigten Staaten und Kanada zusammen stellen den Großteil des nordamerikanischen Verbrauchs, während Mexiko als Wachstumsmarkt aufgrund steigender Mittelklasseeinkommen und eines wachsenden Bewusstseins für pflanzliche Ernährung hervortritt.

Asien-Pazifik wird von 2026 bis 2031 voraussichtlich mit einer CAGR von 6,87 % wachsen – der schnellste Wert unter den geografischen Segmenten –, da Urbanisierung und Proteinkonsum in China, Indien und Südostasien zunehmen. Der pflanzliche Proteinmarkt Indiens expandiert, da Laktoseintoleranz bei einem geschätzten Großteil der erwachsenen Bevölkerung verbreitet ist und eine Nachfrage nach mit Erbsenprotein angereicherten Milchalternativen schafft. Japans alternde Bevölkerung treibt das Wachstum in medizinischen Ernährungs- und Seniorenpflegeprodukten an, wo das hypoallergene Profil und die Aminosäurequalität von Erbsenprotein geschätzt werden. Indonesien und andere südostasiatische Märkte bleiben noch wenig entwickelt, gehemmt durch geringes Verbraucherbewusstsein und eine begrenzte Distribution von Spezialzutaten.

Europa verzeichnete 2025 einen bedeutenden Marktanteil, wobei Deutschland, Frankreich und das Vereinigte Königreich den Konsum anführten. Der Grüne Deal und die Strategie „Vom Hof auf den Tisch” der Europäischen Union lenken Lebensmittelunternehmen in Richtung kohlenstoffarmer Proteinquellen; das geringere Treibhausgasemissionspotenzial von Erbsenprotein im Vergleich zu Rindfleischprotein steht im Einklang mit den unternehmerischen Nachhaltigkeitsverpflichtungen. Südamerika sowie der Nahe Osten und Afrika sind durch geringes Bewusstsein, begrenzte Distribution und Preissensibilität gehemmt. Brasiliens pflanzlicher Markt expandiert, doch Sojaprotein bleibt aufgrund der heimischen Sojaproduktion und etablierter Lieferketten das dominante pflanzliche Protein. Die Halal-Zertifizierungsanforderungen des Nahen Ostens sind für Erbsenprotein unkompliziert, aber die Vertrautheit der Verbraucher bleibt gering. Südafrikas pflanzlicher Markt ist noch wenig entwickelt, mit einer Erbsenprotein-Durchdringung, die auf urbane Zentren und Premium-Einzelhandelskanäle beschränkt ist.

Wettbewerbslandschaft

Der Markt für Erbsenprotein zeigt eine moderate Fragmentierung, da globale Zutatenlieferanten neben regionalen Spezialisten und vertikal integrierten Verarbeitern konkurrieren. Roquette, Cargill, Ingredion und Puris dominieren die nord- und europäischen Märkte durch Rückwärtsintegration in den Erbsenanbau, proprietäre Aufschlussverfahren und langfristige Lieferverträge mit pflanzlichen Lebensmittelmarken. Der strategische Schwerpunkt liegt auf Kapazitätserweiterungen, Gemeinschaftsentwicklungspartnerschaften und geistigem Eigentum rund um Geschmacksmaskierung und Texturoptimierung.

Das Patentportfolio von Burcon NutraScience, das über 30 Anmeldungen im Zusammenhang mit der Erbsenproteinextraktion und -modifikation umfasst, illustriert den Wettbewerbswert von Prozessinnovation in einem Markt, in dem funktionale Leistung die Lieferanten differenziert. Weißraumchancen bestehen in Säuglingsnahrung, medizinischer Ernährung und klaren Getränkeanwendungen, wo technische Markteintrittsbarrieren hoch sind und behördliche Genehmigungen Schutzgräben schaffen. Kleinere Akteure wie Axiom Foods und NutriPea erschließen Nischen durch Bio-Zertifizierung und Non-GMO-Positionierung und sprechen Premiummarken an, die bereit sind, Preisaufschläge für Lieferkettenransparenz zu zahlen.

Chinesische Hersteller, darunter Shandong Jianyuan Foods und Yantai T. Full Biotech, skalieren die Produktion, um die Inlandsnachfrage zu bedienen und nach Südostasien zu exportieren, wobei sie niedrigere Arbeitskosten und die Nähe zum Erbsenanbau in der Provinz Heilongjiang nutzen. Die Technologieübernahme variiert stark; führende Lieferanten pilotieren ultraschallgestützte Extraktion und fermentationsbasierte Geschmacksmaskierung, während kleinere Verarbeiter auf konventionelle Nassaufschlussverfahren setzen. Das Fehlen dominanter globaler Standards für die Erbsenproteinqualität – anders als bei Sojaprotein, für das etablierte USDA- und ISO-Spezifikationen existieren – schafft Differenzierungsmöglichkeiten, erschwert aber auch den grenzüberschreitenden Handel und die Qualitätssicherung.

Branchenführer im Markt für Erbsenprotein-Zutaten

Archer Daniels Midland Company

International Flavors & Fragrances, Inc.

Cargill, Incorporated

Kerry Group plc

Ingredion

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Meala FoodTech kooperiert mit DSM-Firmenich zur Kommerzialisierung von Vertis™ PB Pea, einer leistungsstarken texturierenden Erbsenprotein-Zutat für pflanzliche Fleischalternativen, die nun in Europa erhältlich ist.

- April 2025: Protein Industries Canada gab eine Partnerschaft in Höhe von CAD 48,7 Millionen mit Louis Dreyfus Company und dem Seven Oaks Hospital Centre bekannt, um neue Erbsenprotein-Zutaten und fertige Lebensmittelprodukte zu entwickeln und die Zutatenentwicklung in Kanada zu skalieren.

- April 2025: Die Europäische Investitionsbank gewährte Lantmännen EUR 50 Millionen zur Mitfinanzierung des Baus einer neuen Fabrik für Erbsenprotein-Isolate in Schweden mit einer jährlichen Verarbeitungskapazität von über 40.000 Tonnen.

Berichtsumfang für den globalen Markt für Erbsenprotein-Zutaten

Erbsenprotein ist ein hochwertiges, pflanzliches Proteinpulver aus gelben Schälerbsen, das in veganen, milchfreien und allergenfreundlichen Ernährungsweisen beliebt ist und für seine Verdaulichkeit, seinen Eisengehalt und essentielle Aminosäuren geschätzt wird. Es wird als Nahrungsergänzungsmittel oder Zutat in Riegeln, Shakes und Fleischersatzprodukten eingesetzt. Der Markt für Erbsenprotein-Zutaten ist nach Form (Konzentrate, Isolate, Texturiert/Hydrolysiert), Anwendung (Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik und weitere) sowie Geografie (Asien-Pazifik, Europa, Naher Osten und Afrika, Nordamerika, Südamerika) segmentiert. Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Konzentrate |

| Isolate |

| Texturiert/Hydrolysiert |

| Tierfutter | |

| Körperpflege und Kosmetik | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Saucen | |

| Milch- und Milchalternativprodukte | |

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischersatzprodukte | |

| Verzehrfertige/Kochfertige Lebensmittelprodukte | |

| Snacks | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung |

| Seniorernährung und medizinische Ernährung | |

| Sport-/Leistungsernährung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Indonesien | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Form | Konzentrate | |

| Isolate | ||

| Texturiert/Hydrolysiert | ||

| Anwendung | Tierfutter | |

| Körperpflege und Kosmetik | ||

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Saucen | ||

| Milch- und Milchalternativprodukte | ||

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischersatzprodukte | ||

| Verzehrfertige/Kochfertige Lebensmittelprodukte | ||

| Snacks | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung | |

| Seniorernährung und medizinische Ernährung | ||

| Sport-/Leistungsernährung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Indonesien | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Endverbraucher - Der Markt für Protein-Zutaten operiert auf B2B-Basis. Hersteller aus den Bereichen Lebensmittel, Getränke, Nahrungsergänzungsmittel, Tierfutter sowie Körperpflege und Kosmetik gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen einsetzen.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des mit Protein angereicherten Endverbraucher-Marktvolumens am Gesamtvolumen des Endverbrauchermarktes.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der mittlere Proteingehalt pro 100 g Produkt, der von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbraucher-Marktvolumen - Das Endverbraucher-Marktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder in der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Laktoseproduktion in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern benötigt werden. |

| Blanchieren | Es ist das kurze Erhitzen von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium (Britisches Einzelhandelskonsortium) |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt ist, die Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Lauge zu Säurekasein, einem Kasein-Derivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein in Weizen, Gerste und Roggen. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren abgegeben wird, die kürzlich geboren haben, bevor die Brustmlichproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockenproteinbasis | Es bezeichnet den prozentualen Anteil an „reinem Protein” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Erhitzen vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknung frischer, pasteurisierter Molke entsteht, der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der die Vermischung von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist der Prozess der Zugabe von Mikronährstoffen, die bei der Verarbeitung des Produkts verloren gehen. |

| ERS | Wirtschaftsforschungsdienst des USDA (Wirtschaftsforschungsdienst des US-amerikanischen Landwirtschaftsministeriums) |

| Extrusion | Es ist der Prozess, bei dem weich gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so ausgelegt ist, dass sie die gewünschte Form erzeugt. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt; ein anderes Wort für gelbe Schälbohnen. |

| FDA | Lebensmittel- und Arzneimittelbehörde (Food and Drug Administration) |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirups gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist ein Lebensmittelzusatzstoff, der die Bildung oder Aufrechterhaltung einer gleichmäßigen Dispersion einer Gasphase in einem flüssigen oder festen Lebensmittel ermöglicht. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Anreicherung (Fortifikation) | Es ist die gezielte Zugabe von Mikronährstoffen, die von Natur aus nicht in Lebensmitteln vorkommen oder bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Lebensmittelsicherheits- und Standardbehörde Indiens (Food Safety and Standards Authority of India) |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel wirkt und durch die Bildung eines Gels Verdickung ohne Steifheit bewirkt. |

| GHG | Treibhausgas |

| Gluten | Es ist eine Proteinfamilie, die in Getreiden vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirken von Enzymen auf das Protein hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Teile zerlegen. Durch seine Verarbeitung ist es leichter und schneller verdaulich. |

| Hypoallergen | Es bezeichnet eine Substanz, die weniger allergische Reaktionen hervorruft. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in Milch enthaltene und aus Molke gewonnene Albumin. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt; bezeichnet Personen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezeichnet ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind generell nicht in der Lage, viel Zellulose-haltige Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mycoprotein | Mycoprotein ist eine Form von Einzellprotein, auch bekannt als Pilzprotein, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmétik | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist eine medizinische Erkrankung, bei der die Knochen durch Gewebeverlust spröde und brüchig werden, typischerweise als Folge hormoneller Veränderungen oder eines Mangels an Kalzium oder Vitamin D. |

| PDCAAS | Der Protein-Verdaulichkeits-korrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl des Aminosäurebedarfs des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die pro Person in einer tatsächlichen Bevölkerung zum Verzehr bereitsteht. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die pro Person in einer tatsächlichen Bevölkerung zum Verzehr bereitsteht. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mycoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und anschließend in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein bestimmter Garvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezeichnet ein vorab zubereitetes oder gekochtes Lebensmittelprodukt, das vor dem Verzehr keiner weiteren Zubereitung oder Verarbeitung bedarf. |

| RTD | Trinkfertig (Ready-to-Drink) |

| RTS | Servierfertig (Ready-to-Serve) |

| Gesättigtes Fett | Es ist eine Art von Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es wird allgemein als ungesund angesehen. |

| Wurst | Es ist ein Fleischerzeugnis aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann meist in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizenglutem. |

| Softgel | Es ist eine gelatinebasierte Kapsel mit flüssigem Füllmaterial. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse von Cyanobakterien, die von Menschen und Tieren konsumiert werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um deren ursprüngliche Textur sowie physikalische und chemische Eigenschaften beizubehalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung konzentrierter Nährstoffquellen oder anderer Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffdefizite zu beheben. |

| Texturierungsmittel | Es ist eine spezifische Art von Lebensmittelzutat, die zur Kontrolle und Veränderung des Mundgefühls und der Textur von Lebensmitteln und Getränken eingesetzt wird. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und diese dicker zu machen, ohne deren andere Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als transungesättigte Fettsäuren oder Transfettsäuren bezeichnet; es ist eine Art von ungesättigtem Fett, das in kleinen Mengen auf natürliche Weise in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung zentraler Variablen: Die quantifizierbaren zentralen Variablen (branchen- und exogenspezifische) bezüglich des spezifischen Produktsegments und des Landes werden auf Basis von Desk-Research und Literaturrecherche sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk primärer Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden ebenen- und funktionsübergreifend ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken und Abonnement-Plattformen