Marktgröße und Marktanteil für rezeptfreie (OTC) Arzneimittel in Spanien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 2.96 Milliarden US-Dollar |

| Marktgröße (2031) | 3.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.43% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des spanischen Marktes für rezeptfreie (OTC) Arzneimittel von Mordor Intelligence

Die Marktgröße des spanischen Marktes für rezeptfreie Arzneimittel wird im Jahr 2026 auf 2,96 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 4,43 % im Prognosezeitraum (2026–2031) ein Volumen von 3,67 Milliarden USD erreichen.

Anhaltende Erstattungskürzungen, beschleunigte Umstellungen von verschreibungspflichtigen auf rezeptfreie Arzneimittel sowie eine alternde Bevölkerung, die sich bei leichten Beschwerden selbst behandelt, erweitern die Kundenbasis und entlasten gleichzeitig die Primärversorgungskliniken.[1]Ministerio de Sanidad, „Sistema Nacional de Salud Jahresbericht 2025,” Ministerio de Sanidad, sanidad.gob.es Tablettenformate dominieren weiterhin das Volumen, aber die Zahlungsbereitschaft der Verbraucher für Fruchtgummis, Sprays und andere komfortable Verabreichungssysteme treibt die durchschnittlichen Verkaufspreise in die Höhe. Die Neueinstufung von Pantoprazol und Cetirizin durch die Europäische Arzneimittel-Agentur im Jahr 2024 erweiterte die Anzahl der nicht verschreibungspflichtigen Wirkstoffe in spanischen Apotheken und ermutigte die Hersteller, dosisvariable Packungen einzuführen, die unter den erstattungsfähigen verschreibungspflichtigen Äquivalenten bepreist sind. Städtische Millennials treiben ein zweistelliges Online-Wachstum voran, während der Küstentourismus saisonale Spitzen bei Analgetika, Sonnenschutzmitteln und Rehydrationssalzen auslöst.[2]Instituto Nacional de Estadística, „Bevölkerungszahlen zum 1. Januar 2026,” Instituto Nacional de Estadística, ine.es Multinationale Konzerne nutzen ihr globales Markenprestige, während spanische Platzhirsche auf den Direktvertrieb setzen, um Regalplätze und Margen zu sichern.

Wichtigste Erkenntnisse des Berichts

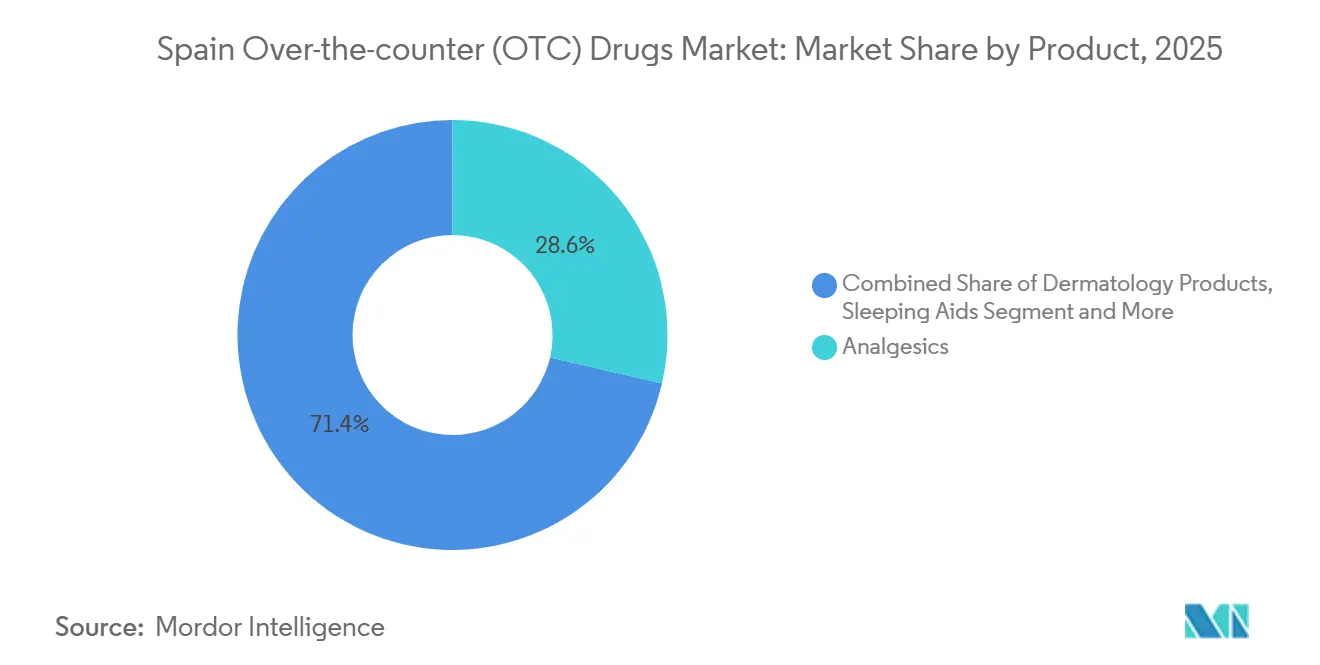

- Nach Produktkategorie führten Analgetika im Jahr 2025 mit einem Marktanteil von 28,62 % am spanischen Markt für rezeptfreie (OTC) Arzneimittel; für Schlafmittel wird bis 2031 ein CAGR von 7,36 % prognostiziert.

- Nach Darreichungsform entfielen im Jahr 2025 41,57 % der Marktgröße des spanischen Marktes für rezeptfreie (OTC) Arzneimittel auf Tabletten und Kapseln, während Fruchtgummis, Sprays und Tropfen bis 2031 voraussichtlich mit einem CAGR von 7,55 % wachsen werden.

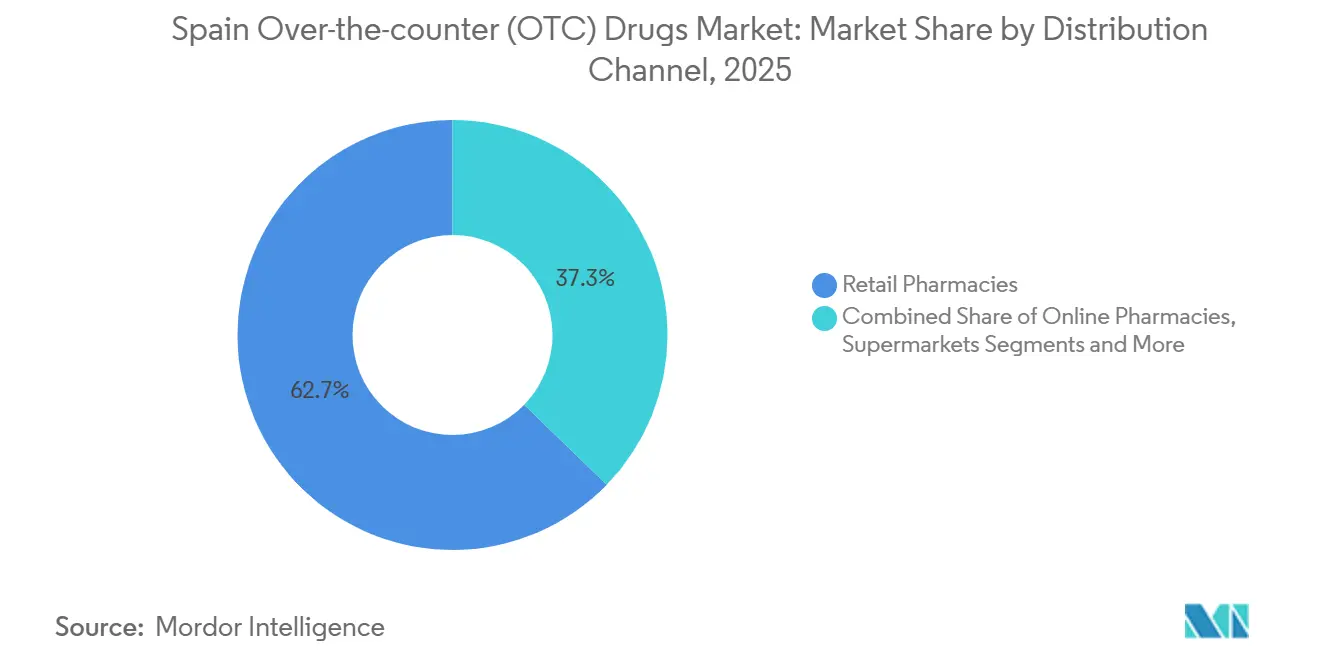

- Nach Vertriebskanal erzielten Einzelhandelsapotheken im Jahr 2025 einen Umsatzanteil von 62,73 %, während Online-Apotheken den höchsten prognostizierten CAGR von 8,62 % bis 2031 verzeichnen.

- Nach Verbraucherdemografie hielten Erwachsene im Jahr 2025 einen Verbrauchsanteil von 57,92 %, wobei das geriatrische Segment mit einem CAGR von 8,01 % bis 2031 zulegt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke im spanischen Markt für rezeptfreie (OTC) Arzneimittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Umstellungen von verschreibungspflichtigen auf rezeptfreie Arzneimittel nach der EU-Neueinstufung | +0.9% | National, frühe Akzeptanz in Katalonien und Madrid | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für Selbstmedikation bei der alternden Bevölkerung | +1.2% | National, konzentriert in Galicien, Asturien, Kastilien und León | Langfristig (≥ 4 Jahre) |

| Expansion von E-Apotheken und Click-and-Collect-Modellen | +0.8% | National, angeführt von Madrid, Barcelona, Valencia | Kurzfristig (≤ 2 Jahre) |

| Hoher Touristenzustrom steigert das Point-of-Sale-Volumen | +0.6% | Balearische Inseln, Kanarische Inseln, Costa del Sol, Costa Brava | Kurzfristig (≤ 2 Jahre) |

| Regionale Erstattungskürzungen treiben die Nutzung rezeptfreier Arzneimittel voran | +0.7% | National, am stärksten ausgeprägt in Andalusien, der Valencianischen Gemeinschaft, Murcia | Mittelfristig (2–4 Jahre) |

| Aufkommende CBD-basierte rezeptfreie Heilmittel | +0.3% | National, Piloteinführung in Katalonien und dem Baskenland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Umstellungen von verschreibungspflichtigen auf rezeptfreie Arzneimittel nach der EU-Neueinstufung

Die europäische Regulierungsbehörde stufte Pantoprazol 20 mg und Cetirizin 10 mg im Jahr 2024 herunter, und die AEMPS übernahm diese Entscheidung innerhalb von drei Monaten, sodass Apotheken im gesamten Land beide Wirkstoffe ohne Rezept abgeben dürfen. Die Hersteller führten rasch Packungen mit niedrigerer Dosierung ein, die 20–30 % günstiger als verschreibungspflichtige Äquivalente bepreist sind, was preissensiblen Patienten zugutekam, die eine Behandlung bislang aufgeschoben hatten. Cinfa's 14-Tabletten-Packung Pantoprazol zu EUR 6,50 (USD 7,10) unterbot einen führenden multinationalen Konkurrenten um EUR 3,00. Die Besuche beim Hausarzt wegen leichter Magenbeschwerden sanken 2025 um 8 %, wodurch Kapazitäten für das Management chronischer Erkrankungen freigesetzt wurden. Die Maßnahme erweitert daher den Zugang, senkt die Eigenkosten und reduziert die Belastung des öffentlichen Gesundheitssystems und trägt damit gemeinsam zum Wachstum des spanischen Marktes für rezeptfreie (OTC) Arzneimittel bei.

Wachsende Präferenz für Selbstmedikation bei der alternden Bevölkerung

Spanien zählte im Jahr 2025 9,8 Millionen Einwohner im Alter von 65 Jahren und älter, was 20,8 % aller Bürger entspricht; demografischen Prognosen zufolge wird dieser Anteil bis 2030 auf 25 % steigen. Rentner bevorzugen bekannte Marken, konsultieren Apotheker hinsichtlich Wechselwirkungen zwischen Arzneimitteln und finanzieren selbst Vitamine und Mineralstoffe, die von der öffentlichen Erstattung ausgeschlossen sind, was eine stetige Nachfrage nach Analgetika, Abführmitteln und Vitamin D aufrechterhält. Faes Farmas Linie Fisiogen für kognitive Gesundheit verzeichnete im Jahr 2025 ein Umsatzwachstum von 18 % auf der Grundlage gezielter Zeitungsanzeigen und Apothekentreueprogramme. Die von der WHO im Jahr 2024 veröffentlichten Leitlinien ermutigen ältere Erwachsene, leichte Beschwerden selbst zu behandeln, was den strategischen Schwenk hin zu geriatrisch ausgerichteten Produktportfolios verstärkt. Da diese Verbraucher wiederholt für chronische Erkrankungen einkaufen, bilden sie das Fundament für das langfristige Volumenwachstum des spanischen Marktes für rezeptfreie (OTC) Arzneimittel.

Expansion von E-Apotheken und Click-and-Collect-Modellen

Ein geändertes Königliches Dekret aus dem Jahr 2024 erlaubt zugelassenen Apotheken den Online-Verkauf von nicht verschreibungspflichtigen Arzneimitteln, sobald sie sich bei der AEMPS registrieren und das gemeinsame EU-Logo anzeigen. Online-Kanäle erzielten im Jahr 2025 einen Anteil von 8,2 % am OTC-Umsatz, gegenüber 5,1 % zwei Jahre zuvor, wobei Click-and-Collect 60 % der digitalen Bestellungen ausmachte. PromoFarma meldete im Jahr 2025 1,2 Millionen aktive Nutzer und einen durchschnittlichen Warenkorb wert von EUR 35 (USD 38). Digitale Werbung unterliegt weniger kreativen Beschränkungen als verschreibungspflichtige Kategorien, sodass Marken Preisvergleichs-Engines und zielgerichtete Coupons einsetzen, um neue Kunden zu gewinnen. Der Komfortaufschlag spricht vor allem 18- bis 40-Jährige in städtischen Zentren an und festigt den am schnellsten wachsenden Kanal des spanischen Marktes für rezeptfreie (OTC) Arzneimittel.

Hoher Touristenzustrom steigert das Point-of-Sale-Volumen

Spanien begrüßte im Jahr 2024 85 Millionen Besucher, womit die Ankunftszahlen wieder das Vorkrisenniveau überstiegen und EUR 110 Milliarden (USD 120 Milliarden) in die Wirtschaft flossen.[3]Welttourismusorganisation der Vereinten Nationen, „Tourism Recovery Dashboard 2025,” Welttourismusorganisation der Vereinten Nationen, unwto.org Küstenapotheken berichten, dass Touristen im Juli und August bis zu 20 % des OTC-Umsatzes ausmachen, überwiegend durch hochpreisige Analgetika, Sonnenschutzmittel und Rehydrationssalze. Diese Verkäufe heben die stückbezogenen Margen, da internationale Reisende Markenprodukte bevorzugen, die sie aus ihren Heimatmärkten kennen. Apotheken bevorraten mehrsprachige Verpackungen und beschäftigen englischsprachige Mitarbeiter, um das Missbrauchsrisiko zu minimieren. Dennoch zwingt die Saisonalität die Verkaufsstellen auf Ibiza und in Málaga dazu, sechs Monate im Voraus Lagerbestände aufzubauen, was Betriebskapital bindet, jedoch ein wichtiges Umsatzpolster für den spanischen Markt für rezeptfreie (OTC) Arzneimittel darstellt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Risiko von Fehldiagnosen und verzögerter professioneller Versorgung | –0.4% | National, höhere Inzidenz in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Zunehmende Missbrauchsproblematik bei Codein-Kombinationspräparaten | –0.3% | National, konzentriert in Madrid, Barcelona, Sevilla | Kurzfristig (≤ 2 Jahre) |

| Strenger spanischer Werbemitteilungskodex CAP 2024 | –0.2% | National | Kurzfristig (≤ 2 Jahre) |

| Preisbegrenzungsvereinbarungen mit regionalen Gesundheitsbehörden | –0.3% | Katalonien, Baskenland, Navarra | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiko von Fehldiagnosen und verzögerter professioneller Versorgung

Leicht zugängliche rezeptfreie Arzneimittel können ernsthafte Erkrankungen verschleiern und Facharztbesuche hinauszögern. Eine Studie aus dem Jahr 2024, die 1.200 Patienten verfolgte, die sich wegen Sodbrennen selbst behandelten, ergab, dass 9 % später Diagnosen eines Barrett-Ösophagus oder eines frühen Magenkrebses erhielten, nachdem sie eine Endoskopie im Durchschnitt acht Monate lang hinausgezögert hatten. Chronische Kopfschmerzpatienten, die auf Analgetika angewiesen sind, riskieren, eine Hypertonie oder intrakranielle Läsionen zu übersehen. Obwohl die AEMPS vorschreibt, auf der Verpackung zu warnen, bei anhaltenden Symptomen nach 10 Tagen ärztlichen Rat einzuholen, zeigten Compliance-Prüfungen im Jahr 2025, dass 30 % der Verbraucher den Hinweis ignorieren. Einige Ketten setzen digitale Triage-Tools ein, die auf Warnsymptome hinweisen, doch die Akzeptanz außerhalb von Großstädten ist begrenzt. Die daraus resultierenden Kosten durch Krankheitsprogression bremsen die positive Entwicklung des spanischen Marktes für rezeptfreie (OTC) Arzneimittel.

Zunehmende Missbrauchsproblematik bei Codein-Kombinationspräparaten

Die Notaufnahmebesuche im Zusammenhang mit Codein-Überdosierungen stiegen im Jahresvergleich um 12 % auf 4.800 im Jahr 2024, wobei Jugendliche und junge Erwachsene 40 % der Fälle ausmachten. Die AEMPS führte Mitte 2025 Verkaufsprotokollpflichten und Einzelpackungslimits ein, um den Missbrauch einzudämmen, doch Branchenvertreter befürchten eine Verlagerung auf illegale Kanäle. Der Pharmakovigilanzausschuss der EMA prüft die Sicherheit von Codein, und eine Umstufung auf verschreibungspflichtig würde rund EUR 25 Millionen (USD 27 Millionen) aus dem rezeptfreien Regal tilgen. Auch wenn die Vorteile für die öffentliche Gesundheit offensichtlich sind, können Umsatzrückgänge und eine erhöhte Arbeitsbelastung der Apotheker das kurzfristige Wachstum des spanischen Marktes für rezeptfreie (OTC) Arzneimittel bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Schlafmittel übertreffen traditionelle Kategorien

Analgetika generierten im Jahr 2025 28,62 % des Umsatzes, doch für Schlafmittel wird bis 2031 ein CAGR von 7,36 % prognostiziert – der höchste aller Kategorien. Die Marktgröße des spanischen Marktes für rezeptfreie (OTC) Arzneimittel im Bereich Schlafmittel dürfte sich ausweiten, da die Exposition gegenüber digitalen Geräten die Wachheit bei städtischen Berufstätigen verlängert. Melatonin-Fruchtgummis und Baldrian-Kapseln sprechen Verbraucher an, die nach arzneimittelfreien Lösungen suchen, und die Genehmigung eines Gesundheitsanspruchs durch die EFSA im Jahr 2024, wonach 1 mg Melatonin die Einschlafdauer verkürzt, verleiht dem Marketing Legitimität. Spanische Anbieter brachten erschwingliche Fruchtgummi-Linien zu einem Preis von unter EUR 10 pro Monatsvorrat auf den Markt, während multinationale Konzerne hochwertige Kräutermischungen mit Retardtechnologie bewerben.

Das wachsende Verbraucherinteresse an präventiver Gesundheit treibt auch Vitamine, Mineralien und Nahrungsergänzungsmittel an, während Dermatologieprodukte von der hohen UV-Exposition in Küstenregionen profitieren. Husten-, Erkältungs- und Grippemittel bleiben ein saisonaler Grundbedarf, gestützt durch die anhaltende COVID-19-Zirkulation. Gastrointestinale Produkte versorgen sowohl alternde Einwohner, die chronischen Reflux behandeln, als auch Touristen, die sich an neue Küchen gewöhnen. Die Segmente für Gewichtskontrolle und Ophthalmologie behalten einen Nischenstatus, da die Werberegeln kühne Wirksamkeitsaussagen einschränken, runden jedoch die Apothekensortimente ab und gewährleisten ein umfassendes Angebot innerhalb des spanischen Marktes für rezeptfreie (OTC) Arzneimittel.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Darreichungsform: Fruchtgummis und Sprays gewinnen an Bedeutung

Tabletten und Kapseln machten im Jahr 2025 immer noch 41,57 % des Wertes aus, doch neue Formen erodieren deren Marktanteil. Fruchtgummis, Sprays und Tropfen werden voraussichtlich mit einem CAGR von 7,55 % wachsen, dank ihrer Schmackhaftigkeit, wahrgenommenen Natürlichkeit und der Eignung für den unterwegs-Konsum. Verbraucher akzeptieren einen Preisaufschlag von 30–40 % pro Dosis, was die Kategorierentabilität steigert. So richtet sich beispielsweise Bayer's Vitamin-C-Mundspray an Pendler, die schnelle Immununterstützung ohne Wasser wünschen.

Flüssigkeiten und Sirupe bleiben in der Pädiatrie unverzichtbar, doch Sachets und Kautabletten gewinnen bei Eltern an Beliebtheit, die auslaufsichere Verabreichungsformen bevorzugen. Topische Cremes und transdermale Pflaster verzeichnen eine stetige Nachfrage für Dermatologie und lokalisierte Schmerzlinderung. Pulver und Granulate halten eine Nische für Rehydrationssalze und Ballaststoffpräparate. Der Wandel bei den Darreichungsformen spiegelt die breitere Erwartung wider, dass rezeptfreie Mittel nahtlos in den Alltag integriert werden, und stärkt die Wachstumsaussichten für den spanischen Markt für rezeptfreie (OTC) Arzneimittel.

Nach Vertriebskanal: Online-Apotheken auf dem Vormarsch

Einzelhandelsapotheken erzielten im Jahr 2025 aufgrund des dichten Netzwerks von 22.000 Verkaufsstellen in Spanien und der Beratungsfunktion der Apotheker einen Umsatzanteil von 62,73 %. Online-Anbieter werden jedoch voraussichtlich einen CAGR von 8,62 % erzielen – den steilsten unter allen Kanälen – unterstützt durch die Klarstellung der E-Apotheken-Regeln im Jahr 2024. Die Marktgröße des spanischen Marktes für rezeptfreie (OTC) Arzneimittel im Online-Bereich wächst, da städtische Millennials Preistransparenz und 24-Stunden-Lieferung priorisieren. Click-and-Collect mindert Kühlkettenrisiken und ermöglicht persönliche Beratung bei der Abholung.

Supermärkte und Verbrauchermärkte sind weiterhin vom Verkauf apothekerpflichtiger Arzneimittel ausgeschlossen, wodurch ihr Anteil auf Vitamine und Erste-Hilfe-Produkte begrenzt bleibt. Drogerie-Parapharmazie-Ketten erweitern ihr Sortiment um Kosmetika und Wellness-Artikel und sprechen damit Convenience-Käufer an. Sekundäre Kanäle wie Verkaufsautomaten und Tankstellen decken den Notbedarf ab, tragen aber nur ein minimales Volumen bei. Mit zunehmender digitaler Kompetenz in allen Altersgruppen werden hybride Omnichannel-Modelle den spanischen Markt für rezeptfreie (OTC) Arzneimittel prägen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Verbraucherdemografie: Geriatrisches Segment beschleunigt sich

Erwachsene im Alter von 19 bis 59 Jahren repräsentierten im Jahr 2025 57,92 % des Volumens, doch das geriatrische Segment wird bis 2031 voraussichtlich mit einem CAGR von 8,01 % wachsen. Diese Beschleunigung ist auf Spaniens Medianalter von 45 Jahren und den prognostizierten Anstieg auf 25 % Senioren bis 2030 zurückzuführen. Senioren kaufen rezeptfreie Produkte zur Behandlung von Arthritis-Schmerzen, Verstopfung und Osteoporose und erwerben Vitamine, die die gesetzliche Krankenversicherung nicht abdeckt. Die Marktgröße des spanischen Marktes für rezeptfreie (OTC) Arzneimittel im geriatrischen Segment profitiert von Mehrmarkentreue programmen, die Blutdruckmessungen und Medikationsüberprüfungen bündeln.

Faes Farma vertreibt Sachets für kognitive Gesundheit über Seniorenzentren und erzeugt damit starke Mundpropaganda-Empfehlungen. Jüngere Erwachsene experimentieren mit neuen Geschmacksrichtungen und Darreichungsformen und treiben damit Fruchtgummis und Brausetabletten voran. Die Pädiatrie bleibt aufgrund der niedrigen Geburtenrate Spaniens von 7,9 pro 1.000 im Jahr 2024 zurück, was Marken dazu veranlasst, Kinderprodukte für den Familiengebrauch neu zu positionieren. Insgesamt leiten demografische Besonderheiten die Portfolioentscheidungen im gesamten spanischen Markt für rezeptfreie (OTC) Arzneimittel.

Geografische Analyse

Spaniens interne Vielfalt schafft regionale Nachfrageballungen, die die Strategie prägen. Katalonien und Madrid, die 30 % der Bevölkerung repräsentieren, verzeichneten im Jahr 2025 einen überproportional hohen Wertanteil, begünstigt durch höhere verfügbare Einkommen, dichte Apothekennetzwerke und eine robuste E-Commerce-Durchdringung. Barcelona allein beherbergte 800 Apotheken für 1,6 Millionen Einwohner und gewährleistete damit für die meisten Bürger einen Fußweg von fünf Minuten. Online-Käufe erreichten in Katalonien 12 % des OTC-Volumens – das Doppelte des nationalen Durchschnitts –, obwohl Preisobergrenzen-Vereinbarungen die Margen für Markenprodukte beschneiden. Der spanische Markt für rezeptfreie (OTC) Arzneimittel erschließt hier durch Premium-Format-Einführungen und digitale Treueprogramme zusätzliches Volumen.

Andalusien, die bevölkerungsreichste Gemeinschaft, weist ein duales Profil auf. Küstenprovinzen wie Málaga und Cádiz erleben im Sommer Nachfragespitzen von 40 % über dem Durchschnitt aufgrund des Tourismus, während im Binnenland preisgünstige Generika bevorzugt werden. Andalusiens Formularskürzungen im Jahr 2024 verlagerten EUR 60 Millionen (USD 65 Millionen) an Produkten auf Eigenkosten-Käufe und stützten den lokalen OTC-Umsatz trotz niedrigerer Pro-Kopf-Einkommen. Die Valencianische Gemeinschaft und Galicien folgen nationalen Mustern, tendieren jedoch aufgrund ihrer über dem spanischen Durchschnitt liegenden Medianalter stärker zum geriatrischen Konsum.

Inselregionen übertreffen ihr demografisches Gewicht. Die Balearischen Inseln verkauften im Jahr 2024 schätzungsweise OTC-Produkte im Wert von EUR 40 Millionen (USD 43 Millionen) an 14 Millionen Besucher, mit Schwerpunkt auf Sonnenbrandlinderung und Anti-Diarrhoe-Tabletten. Apotheken bevorraten mehrsprachige Beipackzettel und beschäftigen Saisonal personal mit Englisch- und Deutschkenntnissen. Das Baskenland und Navarra weisen mit EUR 68 (USD 74) im Jahr 2025 die höchsten Pro-Kopf-OTC-Ausgaben auf, angetrieben durch höhere Einkommen und proaktive Gesundheitskulturen. Obwohl Preisbegrenzungsvereinbarungen jährliche Steigerungen deckeln, steigen Verbraucher weiterhin auf Retard- und Brauseformate um, was das Wertwachstum innerhalb des spanischen Marktes für rezeptfreie (OTC) Arzneimittel stützt.

Wettbewerbslandschaft

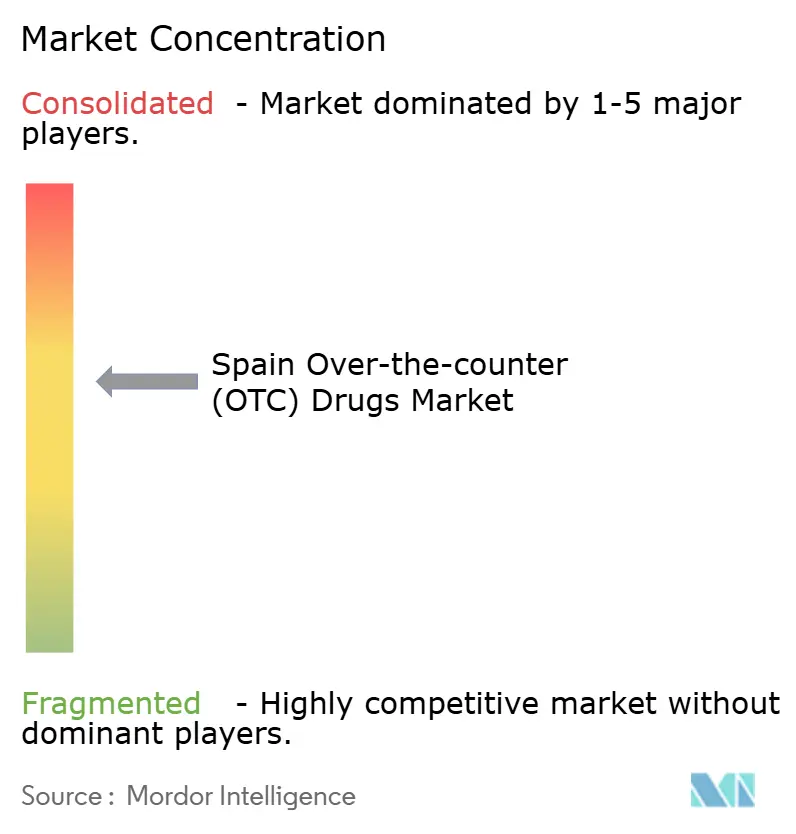

Die fünf größten multinationalen Konzerne – GSK, Bayer, Sanofi, Reckitt Benckiser und Johnson & Johnson – hielten im Jahr 2025 zusammen rund die Hälfte des Umsatzes, während die spanischen Platzhirsche Cinfa, Almirall, Faes Farma und Esteve gemeinsam weitere 25 % auf sich vereinten. Die verbleibenden 25 % sind auf regionale Marken und Handelsmarkenlieferanten verteilt, was dem spanischen Markt für rezeptfreie (OTC) Arzneimittel eine mäßig konzentrierte Struktur verleiht. Multinationale Konzerne stützen sich auf globale F&E-Pipelines und Marketingkraft, um Premiumpreise für etablierte Marken wie Nurofen, Voltaren und Doliprane zu halten.

Inländische Anbieter kontern mit vertikaler Integration. Cinfa produziert in Navarra und beliefert 22.000 Apotheken direkt, was die Logistikkosten senkt und eine schnelle Nachlieferung während der Grippesaison ermöglicht. Faes Farma nutzt Nischenkategorien wie kognitive Gesundheit und Frauengesundheit, in denen klinische Markendaten eine Differenzierung gegenüber Generika ermöglichen. Almirall meldete 2024 ein europäisches Patent für ein transdermales Pflaster an, das CBD und Lidocain kombiniert, und signalisiert damit die Absicht, Cannabinoid-basierte Analgesie voranzutreiben, sobald regulatorische Hürden fallen.

Zu den strategischen Mustern zählen Portfolio-Premiumisierung – die Verlagerung von Kunden von generischem Ibuprofen zu schnell wirkenden Gelkapseln – sowie Omnichannel-Rollout mit Direct-to-Consumer-Websites, die Apothekenmargen umgehen. Perrigo und STADA wachsen durch die Belieferung von Apotheken mit Handelsmarken und gewinnen damit preissensible Käufer. Im Jahr 2025 nutzten nur 15 % der Verkaufsstellen KI-gestützte Bestandsverwaltungstools, was ungenutzte Effizienzpotenziale hinterlässt. Fusionen bleiben selten, da familiengeführte Apotheken Eigentumsrestriktionen unterliegen, doch angebotsseitige Kooperationen zur gemeinsamen Herstellung von Fruchtgummis und Sprays veranschaulichen die schrittweise Konsolidierung innerhalb des spanischen Marktes für rezeptfreie (OTC) Arzneimittel.

Marktführer im spanischen Bereich der rezeptfreien (OTC) Arzneimittel

Sanofi SA

GlaxoSmithKline PLC

Bayer

Reckitt Benckiser Group PLC

P&G Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Cooper Consumer Health meldete den erfolgreichen spanienweiten Launch der Nikotinersatztherapie Nicotinell über seine länderübergreifende Omnichannel-Plattform.

- November 2025: Karo Healthcare schloss eine exklusive Lizenzvereinbarung mit Moberg Pharma zur Vermarktung von MOB-015, einem Antimykotikum unter der Marke Lamisil, in Europa einschließlich Spaniens.

Berichtsumfang des spanischen Marktes für rezeptfreie (OTC) Arzneimittel

Rezeptfreie (OTC) Arzneimittel benötigen kein ärztliches Rezept. Diese Bequemlichkeit für Verbraucher ermöglicht den direkten Kauf von Arzneimitteln.

Der spanische Markt für rezeptfreie (OTC) Arzneimittel ist nach Produkt, Darreichungsform, Vertriebskanal und Verbraucherdemografie segmentiert. Nach Produkt ist der Markt in Husten-, Erkältungs- & Grippeprodukte, Analgetika, Dermatologie, Gastrointestinal, Vitamine/Mineralien/Nahrungsergänzungsmittel (VMS), Gewichtsreduktion, Ophthalmologie, Schlafmittel und Sonstige unterteilt. Nach Darreichungsform ist der Markt in Tabletten & Kapseln, Flüssigkeiten & Sirupe, Topika, Pulver & Granulate und Sonstige segmentiert. Nach Vertriebskanal ist der Markt in Einzelhandelsapotheken, Online-Apotheken, Supermärkte, Drogerie-Parapharmazie-Ketten und Sonstige segmentiert. Nach Verbraucherdemografie ist der Markt in Erwachsene, Geriatrische und Pädiatrische unterteilt. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Husten-, Erkältungs- & Grippeprodukte |

| Analgetika |

| Dermatologieprodukte |

| Gastrointestinale Produkte |

| Vitamine, Mineralien & Nahrungsergänzungsmittel (VMS) |

| Gewichtsreduktions-/Diätprodukte |

| Ophthalmologische Produkte |

| Schlafmittel |

| Sonstige Produktarten |

| Tabletten & Kapseln |

| Flüssigkeiten & Sirupe |

| Topika (Cremes/Salben/Pflaster) |

| Pulver & Granulate |

| Sonstige (Sprays, Tropfen, Fruchtgummis) |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Supermärkte/Verbrauchermärkte |

| Drogerie-Parapharmazie-Ketten |

| Sonstige Kanäle (Tankstellen, Verkaufsautomaten) |

| Erwachsene (19–59 Jahre) |

| Geriatrisch (≥ 60 Jahre) |

| Pädiatrisch (0–18 Jahre) |

| Nach Produkt | Husten-, Erkältungs- & Grippeprodukte |

| Analgetika | |

| Dermatologieprodukte | |

| Gastrointestinale Produkte | |

| Vitamine, Mineralien & Nahrungsergänzungsmittel (VMS) | |

| Gewichtsreduktions-/Diätprodukte | |

| Ophthalmologische Produkte | |

| Schlafmittel | |

| Sonstige Produktarten | |

| Nach Darreichungsform | Tabletten & Kapseln |

| Flüssigkeiten & Sirupe | |

| Topika (Cremes/Salben/Pflaster) | |

| Pulver & Granulate | |

| Sonstige (Sprays, Tropfen, Fruchtgummis) | |

| Nach Vertriebskanal | Einzelhandelsapotheken |

| Online-Apotheken | |

| Supermärkte/Verbrauchermärkte | |

| Drogerie-Parapharmazie-Ketten | |

| Sonstige Kanäle (Tankstellen, Verkaufsautomaten) | |

| Nach Verbraucherdemografie | Erwachsene (19–59 Jahre) |

| Geriatrisch (≥ 60 Jahre) | |

| Pädiatrisch (0–18 Jahre) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der spanische Markt für rezeptfreie (OTC) Arzneimittel im Jahr 2026?

Er wurde im Jahr 2026 auf 2,96 Milliarden USD geschätzt und soll bis 2031 ein Volumen von 3,67 Milliarden USD erreichen.

Welche Produktkategorie wächst am schnellsten?

Schlafmittel führen mit einem prognostizierten CAGR von 7,36 % bis 2031, angetrieben durch Melatonin-Fruchtgummis und Kräutermischungen.

Welcher Kanal gewinnt am schnellsten Marktanteile?

Online-Apotheken, unterstützt durch Click-and-Collect und 24-Stunden-Lieferung, werden voraussichtlich einen CAGR von 8,62 % erzielen.

Warum sind Umstellungen von verschreibungspflichtigen auf rezeptfreie Arzneimittel für das Wachstum wichtig?

Die Neueinstufung von Wirkstoffen wie Pantoprazol erweitert sofort die Möglichkeiten zur Selbstmedikation und reduziert Hausarztbesuche.

Wie wirken sich regionale Preisobergrenzen auf Hersteller aus?

Obergrenzen drücken die Margen in Katalonien, dem Baskenland und Navarra und veranlassen Unternehmen, außerhalb der preisregulierten Bereiche auf Premium-Formate zu setzen.

Was ist der wichtigste demografische Treiber?

Spaniens alternde Bevölkerung – die bis 2030 voraussichtlich 25 % Senioren erreichen wird – treibt die Nachfrage nach Analgetika, Vitaminen und Abführmitteln an.

Seite zuletzt aktualisiert am: