Größe und Marktanteil des Marktes für medizinische Kältespeicherung in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

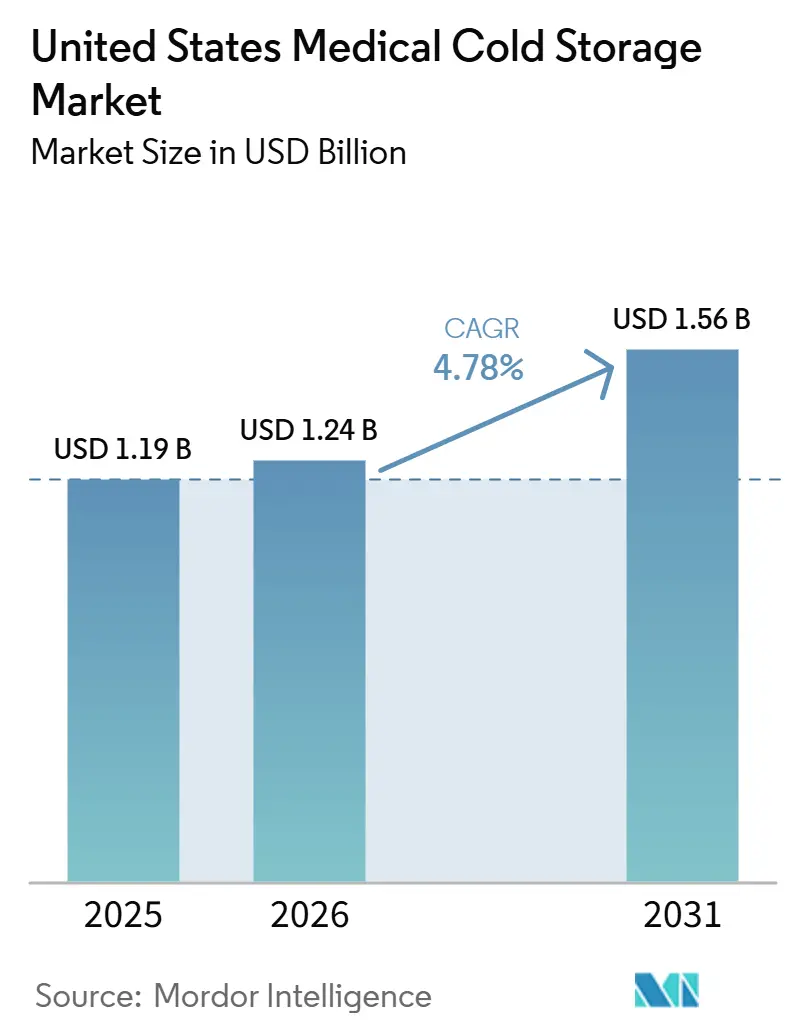

| Marktgröße im Basisjahr (2025) | 1.19 Milliarden US-Dollar |

| Marktgröße (2026) | 1.24 Milliarden US-Dollar |

| Marktgröße (2031) | 1.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der medizinischen Kältespeicherung in den Vereinigten Staaten von Mordor Intelligence

Die Größe des Marktes für medizinische Kältespeicherung in den Vereinigten Staaten wird voraussichtlich von 1,19 Milliarden USD im Jahr 2025 auf 1,24 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,78 % über den Zeitraum 2026–2031 voraussichtlich 1,56 Milliarden USD erreichen.

Der Markt für medizinische Kältespeicherung in den Vereinigten Staaten wird durch eine Nachfrage geprägt, die aus der Expansion von Biologika, der Einhaltung von Lagervorschriften und dem Bedarf an kryogener Handhabung resultiert – und nicht aus kurzfristigen Gerätezyklen. Einrichtungen wechseln von der standardmäßigen Apothekenkühlhaltung zu einem mehrschichtigen Temperaturmanagement, das Umgebungs-, Ultratieftemperatur- und Kryogenbedingungen umfasst, was die Planung von Kapitalausgaben in Krankenhäusern, Laboratorien und ausgelagerten Bioproduktionsstätten verändert. Der Ausbau der Impfstoffinfrastruktur nach der Pandemie hat eine größere installierte Basis geschaffen, aber die nächste Phase des Marktes für medizinische Kältespeicherung in den Vereinigten Staaten wird durch die Kommerzialisierung von Zell- und Gentherapien, vernetzte Überwachung und strengere Kältemittelvorschriften definiert. Die Ersatznachfrage wird ebenfalls zunehmend durch Compliance-Anforderungen getrieben, da Blutbanken, Impfstofflagerung und die Handhabung von Biologika zunehmend zweckgebundene Geräte, kontinuierliche Überwachung und prüfungssichere Aufzeichnungen erfordern. Diese Kombination verleiht dem Markt für medizinische Kältespeicherung in den Vereinigten Staaten eine stabilere Nachfragebasis, auch wenn Beschaffungsteams mit höherer Komplexität in Bezug auf Energieverbrauch, Kältemittelübergänge und Anforderungen an die Ausfallsicherheit konfrontiert sind.

Wichtigste Erkenntnisse des Berichts

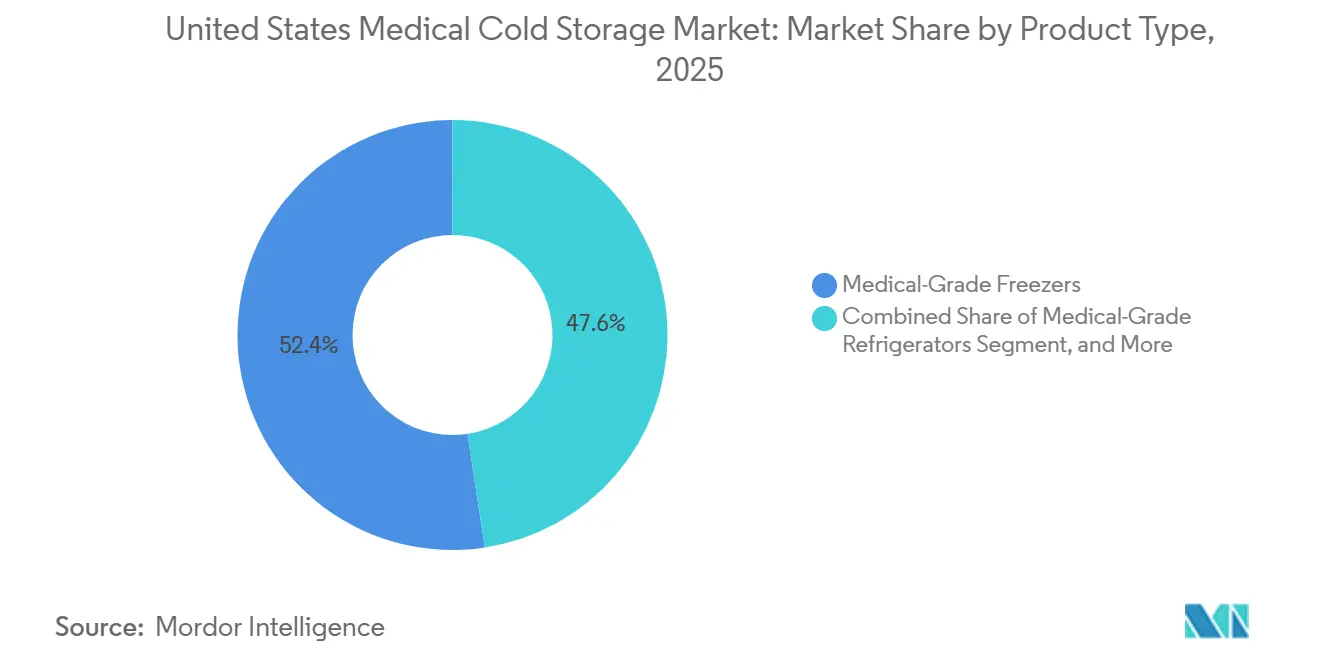

- Nach Produkttyp führten medizinische Gefriergeräte mit einem Umsatzanteil von 52,43 % im Jahr 2025, während Überwachungssysteme und Zubehör bis 2031 voraussichtlich mit einer CAGR von 6,36 % wachsen werden.

- Nach Lagertemperaturbereich hielt die Ultratieftemperaturspeicherung im Jahr 2025 einen Anteil von 43,21 %, während die Kryogenlagerung mit einer CAGR von 5,87 % bis 2031 das schnellste Wachstum verzeichnen soll.

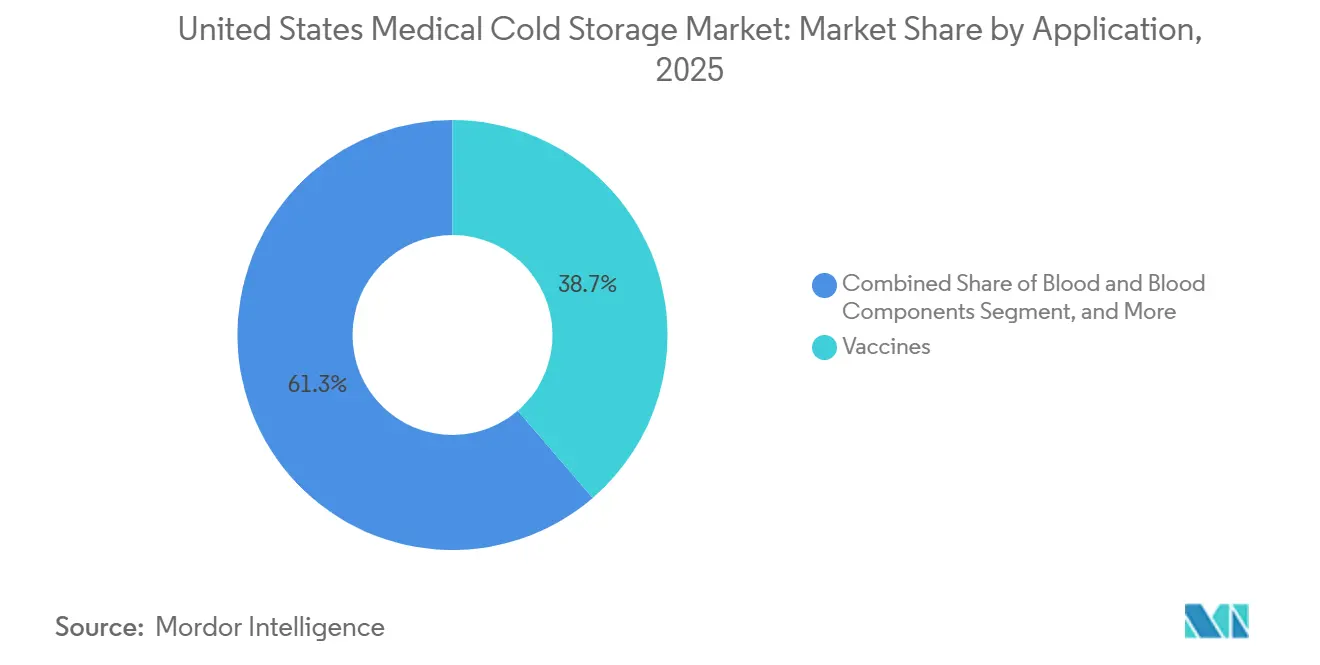

- Nach Anwendung entfielen auf Impfstoffe im Jahr 2025 38,72 % des Anteils, während Zell- und Gentherapien mit der höchsten prognostizierten CAGR von 6,97 % bis 2031 voranschreiten.

- Nach Endnutzer hielten Krankenhäuser und Gesundheitssysteme im Jahr 2025 einen Anteil von 45,82 %, während Auftragsforschungsorganisationen, Auftragsherstellungsorganisationen und Zelltherapieverarbeitungsstandorte mit einer CAGR von 7,35 % bis 2031 voraussichtlich am schnellsten wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für medizinische Kältespeicherung in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Kältespeicherung für Biologika und Spezialmedikamente | +1.2% | National, konzentriert im Nordostkorridor, in den Biotech-Zentren Boston/Cambridge und der San Francisco Bay Area | Langfristig (≥ 4 Jahre) |

| Zunehmende Komplexität der Impfstofflagerung in verschiedenen Versorgungsumgebungen | +0.8% | National, mit frühen Gewinnen in vorstädtischen, ländlichen und Grundversorgungseinrichtungen | Mittelfristig (2–4 Jahre) |

| Strengere Compliance-Anforderungen der FDA, CDC und Akkreditierungsbehörden | +0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Hochskalierung von Zell- und Gentherapien mit Bedarf an kryogener Kapazität | +1.0% | Nordosten, Mittelatlantik, Kalifornien, Südosten, konzentriert in Produktionszentren für Zell- und Gentherapien | Langfristig (≥ 4 Jahre) |

| ENERGY STAR-geführter Ersatz der alternden installierten Basis | +0.5% | National, mit institutioneller Konzentration an akademischen medizinischen Zentren | Mittelfristig (2–4 Jahre) |

| Dezentralisierte klinische Studien schaffen verteilte Lagerknoten | +0.4% | National, geografisch verteilt auf Patientenwohnorte und lokale Klinikstandorte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Kältespeicherung für Biologika und Spezialmedikamente

Der Markt für medizinische Kältespeicherung in den Vereinigten Staaten erhält dauerhaften Rückhalt durch die wachsende Anzahl von Biologika, die eine validierte Handhabung über Produktions-, Vertriebs- und Versorgungsstandorte hinweg erfordern. Biocon Biologics erhielt im Jahr 2025 die FDA-Zulassung für Kirsty, ein austauschbares schnell wirkendes Insulin aspart, was die Anforderungen an die Kühlkette in Apotheken, ambulanten Krankenhausabteilungen und Fachversorgungseinrichtungen erweiterte.[1]Biocon Biologics, "Biocon Biologics erweitert Diabetes-Portfolio mit FDA-Zulassung von Kirsty," Biocon Biologics, biocon.com Jede neue Biologika-Markteinführung schafft Lagerbedarf über den Hersteller hinaus, da dasselbe Produkt durch Vertriebsknoten, Krankenhausapotheken und überwachte klinische Bestände laufen muss, bevor es verabreicht wird. Dieses Muster ist für den Markt für medizinische Kältespeicherung in den Vereinigten Staaten bedeutsam, weil es eine wiederkehrende Ersatznachfrage entlang der gesamten Kette erzeugt, anstatt den Geräteabsatz an ein einzelnes Einführungsereignis zu knüpfen. Lagervalidierungsstandards binden die Beschaffung auch an die Compliance, was es schwieriger macht, zweckgebundene Kühl- und Gefrierkapazitäten aufzuschieben als allgemeine Gerätekäufe. Da sich die Biologika-Portfolios erweitern, verschiebt sich der Markt für medizinische Kältespeicherung in den Vereinigten Staaten weiterhin in Richtung regulierter Anlagen, die im täglichen Betrieb Dokumentations-, Temperaturgleichmäßigkeits- und Überwachungsanforderungen erfüllen müssen.

Hochskalierung von Zell- und Gentherapien mit Bedarf an kryogener Kapazität

Der Markt für medizinische Kältespeicherung in den Vereinigten Staaten wird auch durch die Expansion kommerzieller Zell- und Gentherapieprogramme gestützt, die auf kryogene Handhabung angewiesen sind. Cryoport gab in seinen Ergebnissen für das erste Quartal 2026 an, 21 kommerziell zugelassene Zell- und Gentherapien und 766 aktive klinische Studien weltweit zu unterstützen, davon 569 in Amerika, was den Umfang der Programme zeigt, die spezialisierte Lagerung und Logistik erfordern. BioLife Solutions berichtete im Mai 2026, dass seine Biokonservierungsmedien in 17 zugelassenen Zell- und Gentherapieprodukten eingebettet waren, wobei innerhalb von 12 Monaten 9 weitere Zulassungen oder Erweiterungen erwartet wurden, was auf eine anhaltende Nachfrage nach validierten kryogenen Arbeitsabläufen hindeutet. Im Gegensatz zu Impfstoffbeständen benötigen autologe Therapien eine dedizierte, gekennzeichnete kryogene Position für jedes Patientenlos, sodass die Lagernachfrage mit jedem Behandlungsplatz steigt und nicht nur mit dem Volumen von Massenchargen. Dieses patientenspezifische Modell verleiht dem Markt für medizinische Kältespeicherung in den Vereinigten Staaten eine starke Wachstumsschicht bei kryogenen Systemen, insbesondere an ausgelagerten Produktions- und Verarbeitungsstandorten, wo die Kontrollen der Verwahrkette am intensivsten sind. Es hält die Beschaffung auch bei Anbietern konzentriert, die physische Lagerung mit Validierungsunterstützung, Ferndiagnose und dokumentierten Prüfpfaden kombinieren können.

Strengere Compliance-Anforderungen der FDA, CDC und Akkreditierungsbehörden

Der Markt für medizinische Kältespeicherung in den Vereinigten Staaten profitiert von einem Compliance-Umfeld, das zunehmend stärker über Blut-, Impfstoff-, Medikamenten- und Biologikalagerung hinweg integriert wird. Die AABB verschärfte die Erwartungen an die digitale Rückverfolgbarkeit weiter durch ihr FDA-Registrierungs-Toolkit für Bluteinrichtungen vom September 2025 und ihre vorgeschlagenen Standards der 35. Ausgabe für Blutbanken und Transfusionsdienste. Die Nationalen Leistungsziele 2026 der Joint Commission fügten explizite Anforderungen an Reservekühlsysteme für ausgewiesene Medikamentenkühlschränke und -gefriergeräte hinzu, die Lagerentscheidungen direkt mit der Prüfungsbereitschaft und der Betriebskontinuität verknüpfen. Einrichtungen sehen sich nun in einem Umfeld, in dem Temperaturleistung, elektronische Aufzeichnungen, Alarmreaktion und Stromkontinuität zunehmend gemeinsam und nicht als separate Themen überprüft werden. Das macht den Markt für medizinische Kältespeicherung in den Vereinigten Staaten ersatzgetriebener, weil ältere Geräte ohne integrierte Überwachung oder dokumentierte Notfallpläne ein breiteres Akkreditierungsrisiko schaffen. Das Ergebnis ist eine Beschaffungspräferenz für Systeme, die Hardware, Alarme, Fernüberwachung und Validierungsdokumentation in einer einzigen Plattform kombinieren.

Zunehmende Komplexität der Impfstofflagerung in verschiedenen Versorgungsumgebungen

Der Markt für medizinische Kältespeicherung in den Vereinigten Staaten verfügt nach wie vor über eine starke Impfstoffinfrastrukturbasis, aber die Produkthandhabung ist in Apotheken, Primärversorgungseinrichtungen und Einrichtungen des öffentlichen Gesundheitswesens komplexer geworden. Mercks ENFLONSIA erhielt die FDA-Zulassung für die RSV-Saison 2025–2026, was einen weiteren Kühlkettenprodukt zu pädiatrischen und präventiven Versorgungsabläufen hinzufügte. Die Zulassung des gefriergetrockneten JYNNEOS von Bavarian Nordic im März 2025 führte ein anderes Lagerprofil als die frühere flüssig-gefrorene Formulierung ein, was Aktualisierungen der Lagerprotokolle und der Dokumentation erforderte. Viele Versorgungseinrichtungen halten nun Produkte mit unterschiedlichen Stabilitätsfenstern und Temperaturbändern in demselben begrenzten Raum, was den Bedarf an dedizierten Impfstoffeinheiten und einer stärkeren Überwachungsdisziplin erhöht. Das unterstützt den Markt für medizinische Kältespeicherung in den Vereinigten Staaten, weil Anbieter, die an institutionellen Impfprogrammen teilnehmen, kontinuierliche, nachvollziehbare Temperaturaufzeichnungen führen müssen, anstatt sich auf Allzweckgeräte zu verlassen. Es stärkt auch die Nachfrage nach Überwachungssystemen und Zubehör, da digitale Protokollierung und Abweichungsberichte für gemischte Impfstoffbestände in verteilten Versorgungseinrichtungen zum Standard werden.[2]AABB, "Vorgeschlagene 35. Ausgabe der Standards für Blutbanken und Transfusionsdienste," AABB, aabb.org

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Lebenszyklusenergiekosten von Ultratieftemperaturanlagen | -0.7% | National, mit überproportionaler Auswirkung auf Krankenhäuser mit kritischem Versorgungsauftrag und ländliche Gesundheitssysteme | Langfristig (≥ 4 Jahre) |

| Kalibrierungs-, Überwachungs- und Prüfungsaufwand in Einrichtungen | -0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Beschaffungskomplexität beim Kältemittelübergang | -0.3% | National, verstärkt in Einrichtungen in Kalifornien, die zusätzlichen CARB-Standards unterliegen | Mittelfristig (2–4 Jahre) |

| Anforderungen an Notstromversorgung und Katastrophenresilienz | -0.2% | Südosten, Golfküste und atlantischer Hurrikanbereich, seismische Zonen im pazifischen Nordwesten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Lebenszyklusenergiekosten von Ultratieftemperaturanlagen

Der Markt für medizinische Kältespeicherung in den Vereinigten Staaten sieht sich nach wie vor mit einer realen Kostenbarriere durch Ultratieftemperaturgeräte konfrontiert, insbesondere in Umgebungen mit engen Kapitalfreigabezyklen. Die Kaufpreise für compliance-konforme -80°C-Systeme bleiben hoch, und die Kostenbelastung steigt weiter, wenn Einrichtungen Kalibrierung, Serviceverträge, Integration der Notstromversorgung und zukünftige kältemittelbezogene Anpassungen hinzufügen. Die University of California, Santa Barbara, schätzte eine Amortisationszeit von 6 bis 13 Jahren für den Ersatz von ENERGY STAR-Ultratieftemperaturgeräten, selbst bei starken Energieeinsparungen, was zeigt, warum viele Einrichtungen Upgrades trotz klarer Betriebsvorteile verzögern.[3]Ingenieurwesen der University of California Santa Barbara, "Fördermittel zum Ersatz alter energieineffizienter Geräte, einschließlich Ultratieftemperaturgefriergeräte, verfügbar," UCSB Engineering, ucsb-engr.atlassian.net Dies verlangsamt Teile des Marktes für medizinische Kältespeicherung in den Vereinigten Staaten, weil kleinere Krankenhäuser, unabhängige Laboratorien und ländliche Gesundheitssysteme alternde Geräte oft nicht im gleichen Zeitrahmen ersetzen können wie große akademische Zentren. Selbst wenn energieeffiziente Alternativen verfügbar sind, müssen Beschaffungsteams Aufpreise gegen lange Ersatzzyklen und standortspezifische Budgetgrenzen abwägen. Das Ergebnis ist ein Markt, auf dem die Ersatzabsicht vorhanden ist, die tatsächliche Umstellung jedoch außerhalb gut finanzierter Institutionen langsam voranschreiten kann.

Beschaffungskomplexität beim Kältemittelübergang

Der Markt für medizinische Kältespeicherung in den Vereinigten Staaten wird auch durch die Unsicherheit beim Kältemittelübergang im Compliance-Fenster 2026 bis 2032 gehemmt. Das EPA-Programm für Technologieübergänge legte ab dem 1. Januar 2026 einen vorläufigen Treibhauspotenzial-Grenzwert von 700 für neue Kältespeicher-Lagerinstallationen fest, mit weiteren Reduzierungen auf 150 bis 300, die bis zum 1. Januar 2032 erforderlich sind. Dieser Zeitplan zwingt Käufer zu überlegen, ob ein jetzt gekauftes Gerät vor dem Ende seiner erwarteten Nutzungsdauer einem Nachrüstdruck ausgesetzt sein könnte. Facilities Dive berichtete, dass natürliche Kältemitteloptionen zusätzliche Belüftungs- und elektrische Modifikationen erfordern können, was die Installationskosten an Standorten erhöht, die nicht für brennbare Kältemittel ausgelegt wurden. Tiefkühlsysteme benötigen komplexere Kältemittelarchitekturen, was den Lieferantenpool einschränkt und Beschaffungsentscheidungen für hochspezifizierte Installationen verlängert. Dieses Problem ist am deutlichsten bei begehbaren Kühlräumen und Ultratieftemperatursystemen mit großer Kapazität sichtbar, wo Kältemittelfüllung und standorttechnische Anforderungen schwerer über Mehrstandortnetzwerke hinweg zu standardisieren sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gefriergeräte verankern das Volumen, Überwachungssysteme beschleunigen sich

Medizinische Gefriergeräte machten im Jahr 2025 52,43 % der Größe des Marktes für medizinische Kältespeicherung in den Vereinigten Staaten aus, was sie zur größten Produktkategorie nach Umsatz machte. Ihre Führungsposition resultierte aus dem breiten Einsatz bei Blutkomponenten, Spezialbiologika und der Konservierung von Forschungsproben, wo eine Leistung von -20°C bis -90°C routinemäßig ist. Der Markt für medizinische Kältespeicherung in den Vereinigten Staaten ist weiterhin auf diese Kategorie angewiesen, da Gefriergeräte die breiteste Mischung aus Gesundheitsversorgungs-, Forschungs- und Biopharmaanwendungen bedienen. Die Beschaffungsaktivität innerhalb der Kategorie konzentriert sich auf Geräte, die Temperaturstabilität, Alarmsysteme und dokumentierte Compliance-Funktionen in einer Plattform kombinieren können. Die VA Long Beach-Ausschreibung 2025 für TSX Universal Series -80°C-Gefriergeräte zeigte, wie Käufer nun Doppelkaskaden-Kältemittel und erweiterte Garantieerwartungen spezifizieren, was etablierte Lieferanten mit validierten Produktlinien begünstigt.

Medizinische Kühlschränke bleiben die installierte Volumenbasis für Apotheken-, Impfstoff-, Blutbank- und Laboranwendungen, aber das Nachfragemuster ist reifer und eher ersatz- als expansionsgetrieben. Diese Geräte sind nach wie vor wichtig, weil der breite ambulante und stationäre Einsatz ihnen einen großen installierten Fußabdruck im Markt für medizinische Kältespeicherung in den Vereinigten Staaten verleiht. Begehbare Kühlräume und kryogene Systeme bedienen engere, aber intensivere Anwendungsfälle, insbesondere dort, wo GMP-Biorepository-Funktionen oder die Handhabung fortschrittlicher Therapien involviert sind. Überwachungssysteme und Zubehör werden bis 2031 voraussichtlich mit einer CAGR von 6,36 % wachsen, was sie zur am schnellsten wachsenden Produktgruppe macht, da die digitale Compliance von optional zu erwartet wechselt. Dieses Wachstum spiegelt eine praktische Veränderung im Kaufverhalten wider, weil Einrichtungen zunehmend nachvollziehbare Protokolle, automatisierte Alarme und prüfungssichere Dashboards anstelle von manuellen Temperaturaufzeichnungen allein benötigen.

Die Kryogenlagerung ist in aktuellen Umsatzzahlen noch kleiner, stellt aber den Bereich mit der höchsten Kapitalintensität innerhalb dieses Produktmixes dar. Der Hauptgrund ist, dass Zell- und Gentherapie-Arbeitsabläufe zweckgebundene Lagerbedingungen und dokumentierte Verwahrketten-Kontrollen erfordern, die von Standard-Gefrierplattformen nicht bedient werden können. Cryoports MVE Biological Solutions stellte im ersten Quartal 2026 den selbsttragenden kryogenen Gefriergerät der Fusion 800 Series vor, das eine der wichtigsten betrieblichen Einschränkungen der kryogenen Adoption durch die Reduzierung der Abhängigkeit von einer kontinuierlichen Flüssigstickstoffversorgung adressierte. Diese Art der Produktentwicklung zeigt, wie die Branche für medizinische Kältespeicherung in den USA auf betriebliche Schmerzpunkte reagiert, nicht nur auf Temperaturziele. Es bedeutet auch, dass der Produktwettbewerb sich in Richtung integriertes Systemdesign bewegt, bei dem Sicherheit, Fernüberwachung und kryogene Arbeitsablaufpassung genauso wichtig sind wie die reine Schrankleistung.

Die Überwachungskategorie profitiert von derselben Compliance-Verschiebung, aber mit einem anderen Wertversprechen. Käufer wollen zunehmend Lageranlagen, die Dokumentation ohne manuelle Eingriffe produzieren können, was Ferndiagnose und einfachere Prüfungsvorbereitung unterstützt. Die Markteinführung des TwinGuard ECO 703VXH von PHC im Januar 2026 spiegelte diese Verschiebung wider, indem Ultratieftemperaturleistung mit Ferndiagnose und optionaler identitätsbasierter Zugangskontrolle kombiniert wurde. Im Markt für medizinische Kältespeicherung in den Vereinigten Staaten verwandelt diese Kombination die Überwachung von einem Zubehörkauf in einen Kernbestandteil der Produktqualifizierung. Im Laufe der Zeit wird dies wahrscheinlich die Lücke zwischen Anbietern, die konforme Plattformen verkaufen, und Anbietern, die hauptsächlich über Schrankausstattung konkurrieren, vergrößern.

Nach Lagertemperaturbereich: Ultratieftemperatur dominiert, kryogene Ebene gestaltet die Nachfragestruktur um

Die Ultratieftemperaturspeicherung repräsentierte im Jahr 2025 43,21 % der Größe des Marktes für medizinische Kältespeicherung in den Vereinigten Staaten, was sie zum größten Temperaturband nach Wert machte. Dieser Bereich bleibt zentral, weil viele Biologika, Forschungsproben und Materialien für fortschrittliche Therapien bei sehr niedrigen Temperaturen unter validierten Handhabungsprotokollen stabilisiert werden. Der Markt für medizinische Kältespeicherung in den Vereinigten Staaten ist stark von Ultratieftemperatursystemen abhängig, da sie an der Schnittstelle von Forschung, blutbezogenen Anwendungen, Spezialtherapeutika und ausgelagerter Bioproduktion stehen. Die Nachfrage hier ist nicht nur breit, sondern auch spezifikationsintensiv, weil Käufer zunehmend Energieeffizienz, Redundanz und Prüfungsunterstützung in derselben Einheit wünschen. Deshalb haben Produkteinführungen in diesem Band ein überproportionales Gewicht bei der Wettbewerbspositionierung.

PHC Corporation of North America brachte im Januar 2026 den TwinGuard ECO 703VXH mit einem Verbrauch von 7,3 kWh pro Tag bei einem -80°C-Sollwert, natürlichen Kältemitteln und invertergeregelter Doppelkompressor-Redundanz auf den Markt. Die Markteinführung ist bedeutsam, weil sie drei Kaufkriterien gleichzeitig adressierte: Energiekosten, Ausfallschutz und Bereitschaft für den Übergang zu niedrigem Treibhauspotenzial. Im Markt für medizinische Kältespeicherung in den Vereinigten Staaten sind Anbieter, die alle drei Probleme gemeinsam lösen, besser positioniert als solche, die sie als separate Beschaffungsentscheidungen behandeln. Die Kühlspeicherung bei 2°C bis 8°C bleibt eine stabile und große installierte Basis, weil Impfstoffe, Medikamente und blutbezogene Anwendungen sie täglich benötigen. Die Gefrierspeicherung bei -20°C bis -40°C bleibt auch für Plasmaprodukte, Impfstoffvarianten und die Probenarchivierung relevant, weist aber nicht denselben Grad an Kapitalintensität wie die Ultratieftemperaturebene auf.

Die Kryogenlagerung bei oder unter -150°C wird bis 2031 voraussichtlich mit einer CAGR von 5,87 % wachsen, was die schnellste Rate unter den Temperaturteilsegmenten ist. Dieses Tempo spiegelt die Verbreitung fortschrittlicher Therapieabläufe wider, die Dampfphasen-Flüssigstickstoffbedingungen und strengere Anforderungen an die Verwahrkette erfordern. Der Markt für medizinische Kältespeicherung in den Vereinigten Staaten wird daher durch eine zweigleisige Temperaturstruktur umgestaltet, bei der die Ultratieftemperatur die Kernertragsbase bleibt und die Kryogenlagerung das höchste strategische Wachstum definiert. Diese Aufteilung ist wichtig, weil sie gleichzeitig Anbieterprioritäten, Standortplanung und Servicebedarf verändert. Käufer suchen nicht mehr nur nach Temperaturleistung, sondern auch nach Dokumentation, Energieprofil, Einrichtungspassung und Kältemittel-Compliance innerhalb jedes Bereichs.

Diese Verschiebung hat weitreichendere Auswirkungen auf Wettbewerb und Ersatzzyklen. Ultratieftemperatursysteme stehen unter unmittelbarem Druck durch Betriebskostenbedenken und Kältemittelübergänge, während kryogene Systeme stärkerem Druck durch Arbeitsablaufdesign und patientenspezifische Handhabung ausgesetzt sind. Die T-90-Plattform von Cryometrix veranschaulicht den Vorstoß in Richtung geschlossener, LN2-freier kryogener Ansätze, die Eindämmungs- und Compliance-Anforderungen auf differenzierte Weise adressieren. In der Praxis bewegt sich die Branche für medizinische Kältespeicherung in den USA auf speziellere Produktstapel innerhalb jedes Temperaturbandes zu. Je tiefer die Lageranforderung, desto wahrscheinlicher wird die Gerätequalifizierung an das Endnutzungsprozessdesign und nicht nur an den generischen Kapazitätsbedarf geknüpft.

Nach Anwendung: Impfstoffe führen nach Volumen, Zelltherapien führen nach strategischem Wert

Impfstoffe hielten im Jahr 2025 einen Anteil von 38,72 %, was sie zum größten Anwendungsbereich im Markt für medizinische Kältespeicherung in den Vereinigten Staaten machte. Ihre Führungsposition resultierte aus der Breite, weil institutionelle Impfprogramme, die Beteiligung von Einzelhandelsapotheken und verteilte Anbieternetzwerke eine breite Basis überwachter Lagernachfrage schaffen. Diese Anwendung bleibt widerstandsfähig, weil Impfprogramme zweckgebundene Geräte und kontinuierliche Temperaturverfolgung über Tausende von Versorgungsstandorten hinweg erfordern. Die installierte Impfstoffbasis verleiht dem Markt für medizinische Kältespeicherung in den Vereinigten Staaten eine stetige Ersatznachfrage, selbst wenn das Wachstum in anderen therapeutischen Kategorien konzentrierter ist. Es verstärkt auch die Nachfrage nach Überwachungssystemen, weil gemischte Produktbestände die Kosten von Temperaturabweichungen und Dokumentationslücken erhöhen.

Jüngste Produktzulassungen zeigen, warum diese Kategorie betrieblich komplex bleibt. Mercks ENFLONSIA-Zulassung für die RSV-Saison 2025–2026 fügte einen weiteren Kühlkettenprodukt zu pädiatrischen und präventiven Versorgungsabläufen hinzu. Die Zulassung des gefriergetrockneten JYNNEOS von Bavarian Nordic im März 2025 änderte auch die Anforderungen an das Lagerprotokoll im Vergleich zur früheren flüssig-gefrorenen Formulierung. Diese Beispiele zeigen, dass selbst etablierte Impfstoffkategorien Gerätespezifikationen und Handhabungsverfahren zurücksetzen können. Im Markt für medizinische Kältespeicherung in den Vereinigten Staaten macht das die Impfstoffnachfrage volumenmäßig stabil, aber bei Ersatz- und Überwachungsupgrades weiterhin aktiv.

Zell- und Gentherapien werden bis 2031 voraussichtlich mit einer CAGR von 6,97 % wachsen, was sie zur am schnellsten wachsenden Anwendung macht. Dieses Segment ist heute kleiner, trägt aber einen viel höheren strategischen Wert, weil jeder patientenspezifische Arbeitsablauf höhere Anforderungen an Lagergenauigkeit, Kennzeichnung und Verwahrkontrolle stellt. Der Markt für medizinische Kältespeicherung in den Vereinigten Staaten gewinnt überproportionalen Wert aus dieser Anwendung, weil die Kryogenlagerungsnachfrage in autologen Therapiemodellen schneller steigen kann als das Patientenvolumen. Cryoport berichtete 2026 von der Unterstützung von mehr als 250 kommerziell gesponserten klinischen Studien zu Zell- und Gentherapien in den Vereinigten Staaten, was den Umfang der fortschrittlichen Therapieaktivität unterstreicht, die die Lagernachfrage speist. Blut und Blutkomponenten bleiben eine große angrenzende Anwendung mit Überwachungsbedarf, der durch Blutbankstandards geprägt ist, während Medikamente, Biologika und Laborproben eine stetige mittlere Schicht im Markt für medizinische Kältespeicherung in den Vereinigten Staaten bilden.

Was die Kategorie der fortschrittlichen Therapien unterscheidet, ist die Struktur der Nachfrage, nicht nur die Wachstumsrate. Ein Impfstoffkühlschrank kann mehrere Produkte und viele Dosen gleichzeitig bedienen, aber die autologe Zelltherapielagerung reserviert oft eine spezifische kryogene Position für ein einzelnes Patientenlos. Das schafft ein nichtlineares Nachfragemuster für kryogene Kapazität, insbesondere an ausgelagerten Produktionsstandorten und Behandlungsnetzwerken. Das Ergebnis ist, dass sich der Anwendungsmix im Markt für medizinische Kältespeicherung in den Vereinigten Staaten in Richtung höherwertiger Lagerpositionen verschiebt, noch bevor fortschrittliche Therapien das Gesamtvolumen dominieren. Deshalb ist das Segment für die langfristige Produktstrategie unter spezialisierten Anbietern und biopharmaverknüpften Gerätelieferanten zentral geworden.

Nach Endnutzer: Krankenhäuser verankern das Volumen, ausgelagerte Bioproduzenten treiben das kryogene Wachstum

Krankenhäuser und Gesundheitssysteme hielten im Jahr 2025 45,82 % des Marktanteils für medizinische Kältespeicherung in den Vereinigten Staaten, was sie zur größten Endnutzergruppe machte. Ihre Führungsposition spiegelt die Breite des Lagerbedarfs über Apothekenkühlschränke, Blutbankgeräte, Laborgefriergeräte und begehbare Kühlräume innerhalb einer einzigen Organisation wider. Der Markt für medizinische Kältespeicherung in den Vereinigten Staaten bleibt durch dieses Segment verankert, weil Krankenhäuser routinemäßigen klinischen Bedarf mit hoher Compliance-Exposition kombinieren. Die Anforderungen der Joint Commission an die Kontinuität der Notfallkühlung stärken diese Position, indem sie die Lagerleistung zu einem operativen Bereitschaftsproblem und nicht nur zu einem Einrichtungskauf machen. Apotheken und Impfstandorte bilden ebenfalls eine große Volumenebene, aber ihre Spezifikationen sind standardisierter und ihre Kapitalintensität ist geringer als bei großen Akutversorgungssystemen.

Akademische und Forschungslaboratorien bilden eine weitere wichtige Nachfrageschicht. Ihr Kaufverhalten wird durch eine Mischung aus Forschungskontinuität, Nachhaltigkeitsrichtlinien und Temperatur-Dokumentationserwartungen geprägt. Das UCSB TGIF-Programm, das einen Rabatt von 4.000 USD für den Ersatz alter Ultratieftemperaturgefriergeräte durch ENERGY STAR-Modelle anbot, zeigt, wie Institutionen politikgebundene Anreize nutzen, um selektiven Ersatz zu beschleunigen. Im Markt für medizinische Kältespeicherung in den Vereinigten Staaten wächst dieses Segment nicht so schnell wie die ausgelagerte Therapieproduktion, unterstützt aber eine breite installierte Basis von Ultratieftemperaturgeräten und Überwachungsupgrades. Blutbanken und Transfusionszentren fügen einen stabilen compliance-getriebenen Nachfragestrom hinzu, weil der Geräteersatz dort eng mit Rückverfolgbarkeits- und kontinuierlichen Überwachungserwartungen verbunden ist.

Auftragsforschungsorganisationen, Auftragsherstellungsorganisationen und Zelltherapieverarbeitungsstandorte werden bis 2031 voraussichtlich mit einer CAGR von 7,35 % wachsen, was das schnellste Tempo unter den Endnutzern ist. Dies spiegelt die Auslagerungsverschiebung in der Herstellung fortschrittlicher Therapien wider, bei der kryogene und Ultratieftemperaturkapazität in spezialisierten Einrichtungen konzentriert wird, anstatt über viele kleinere interne Standorte verteilt zu sein. Der Markt für medizinische Kältespeicherung in den Vereinigten Staaten gewinnt daher ein neues Wachstumszentrum in Einrichtungen, die Bioverarbeitung mit streng kontrollierten Lager- und Verwahrkettensystemen kombinieren. Thermo Fisher Scientifics Investitionen im Jahr 2026 in die Infrastruktur für die Biologikaentwicklung und die prozessgebundene Herstellungsunterstützung unterstützen diese Richtung, weil sie die Verbindung zwischen Kältespeicherung und ausgelagerter Therapieproduktion vertiefen. Da diese ausgelagerte Schicht expandiert, wird der Markt für medizinische Kältespeicherung in den Vereinigten Staaten wahrscheinlich einen größeren Anteil des Kapitalflusses in Richtung spezialisierter hochdichter Standorte sehen, anstatt gleichmäßig über traditionelle Gesundheitskäufer verteilt zu sein.

Diese Verschiebung beeinflusst auch, wie pharmazeutische und biotechnologische Unternehmen Lagerkapazität nutzen. Mehr dieser Unternehmen richten Lagerentscheidungen an Entwicklungs- und Herstellungspartnern aus, anstatt jede Schicht der Biorepository-Infrastruktur intern aufzubauen. Das reduziert den Bedarf an breiter interner Duplizierung, erhöht aber den Bedarf an validierten Partnernetzwerken. In der Branche für medizinische Kältespeicherung in den USA begünstigt dies Anbieter und Dienstleister, die Mehrstandort-Auslagerungsmodelle mit konsistenter Dokumentation und Leistung bedienen können. Es stärkt auch die Rolle von kryogenen und Fernüberwachungslösungen in Endnutzersegmenten, die bereits schneller wachsen als die Krankenhausbasis.

Geografische Analyse

Der Markt für medizinische Kältespeicherung in den Vereinigten Staaten zeigt seine stärkste Nachfragekonzentration im Nordostkorridor, wo Groß-Boston, New York und New Jersey, Philadelphia und das Research Triangle dichte Cluster akademischer Medizin, Biologikaaktivität und fortschrittlicher Therapieverarbeitung beherbergen. Diese Region ist bedeutsam, weil sie hohe Forschungsintensität mit einer großen Anzahl von Einrichtungen kombiniert, die ständigen Akkreditierungs-, Dokumentations- und Kühlkettenleistungserwartungen ausgesetzt sind. Thermo Fisher Scientific eröffnete im April 2026 sein Flaggschiff-US-Bioprozess-Designzentrum in Plainville, Massachusetts, was die Rolle der Region als Zentrum für biologikagebundene Infrastruktur und kältespeicherungsintegrierte Prozessentwicklung stärkte. Der Nordosten passt auch zum Wachstumsprofil des Marktes für medizinische Kältespeicherung in den Vereinigten Staaten, weil fortschrittliche Therapieprogramme dort sowohl auf Ultratieftemperatur- als auch auf kryogene Kapazität angewiesen sind. Dichte Anbieternetzwerke und spezialisierte Forschungsstandorte machen diese Region besonders förderlich für Überwachungssysteme, validierte Lagerung und höherspezifizierte Ersatzzyklen.

Der Mittlere Westen und der Sun Belt bilden die nächste Nachfrageebene, aber der Mix ist anders. Diese Regionen kombinieren große Krankenhausnetzwerke, Forschungseinrichtungen und stetig wachsende Life-Science-Aktivitäten mit einem stärkeren Fokus auf Kostendisziplin und Resilienzplanung. Im Markt für medizinische Kältespeicherung in den Vereinigten Staaten gibt es Möglichkeiten für den Ersatz alternder installierter Basen sowie neue Kapazitäten, die mit der Expansion der Bioproduktion verbunden sind. Anforderungen an die Katastrophenresilienz sind in Golfküsten- und hurrikanexponierten Bundesstaaten wichtiger, wo Reservekühlsysteme und Kontinuitätsplanung unter Krankenhausstandards ein größeres operatives Gewicht tragen.

Kalifornien ist ein eigenständiger Nachfragepol im Markt für medizinische Kältespeicherung in den Vereinigten Staaten, weil es eine bedeutende biopharmazeutische Präsenz mit sorgfältigeren Umweltüberlegungen kombiniert. Cryoport gab in seinen Ergebnissen für das erste Quartal 2026 an, im vierten Quartal 2026 ein globales Lieferkettenzentrum in Santa Ana zu eröffnen, was den wachsenden kryogenen Logistik- und Lageranforderungen an der Westküste Rechnung trägt. Käufer in Kalifornien stehen auch unter direkterem Druck durch die Planung des Kältemittelübergangs, weil Compliance-Timing und die Verfügbarkeit von Produkten mit niedrigem Treibhauspotenzial zu zentralen Bestandteilen von Kapitalentscheidungen geworden sind. Das erhöht die Beschaffungskomplexität im Bundesstaat, zieht aber auch die Einführung neuerer Systeme vor, die mit zukünftigen Kältemittelvorschriften übereinstimmen. Das Ergebnis ist, dass der Markt für medizinische Kältespeicherung in den Vereinigten Staaten drei klare geografische Muster aufweist: einen compliance-intensiven Nordosten, einen ersatz- und resilienzorientierten Mittleren Westen und Sun Belt sowie einen kalifornischen Markt, der sowohl durch Biopharma-Dichte als auch durch schnelleren Kältemittelübergangsdruck geprägt ist.

Die regionale Nachfrage ist daher nicht einheitlich, obwohl der Markt national ausgerichtet ist. Dieselben Kerntreiber wirken im ganzen Land, aber ihr Gewicht ändert sich mit Forschungskonzentration, Wetterrisiko, Exposition gegenüber fortschrittlichen Therapien und standorttechnischen Anforderungen. Deshalb wird die Geografie im Markt für medizinische Kältespeicherung in den Vereinigten Staaten besser durch Endnutzungsintensität und Compliance-Komplexität als durch einfache Bevölkerungsmaßnahmen verstanden. Regionen mit stärkeren Biologika- und Zell- und Gentherapie-Ökosystemen werden wahrscheinlich die kryogene und Ultratieftemperaturbereitstellung beschleunigen, während breitere Gesundheitsregionen stärker an Kühlung, Impfstofflagerung und ersatzgetriebene Upgrades gebunden bleiben.

Wettbewerbslandschaft

Der Markt für medizinische Kältespeicherung in den Vereinigten Staaten zeigt eine moderate Konzentration, mit einer führenden Gruppe, die Thermo Fisher Scientific und PHC Holdings Corporation umfasst, neben spezialisierten Teilnehmern wie Helmer Scientific, Eppendorf SE, Haier Biomedical, Cryoport und Nischen-Kryogenanbietern. Der Wettbewerb basiert nicht allein auf der Schrankversorgung, weil Käufer zunehmend Compliance-Unterstützung, Ferndiagnose, Energieeffizienz und Arbeitsablaufpassung in derselben Kaufentscheidung wünschen. Das verschafft größeren und besser etablierten Anbietern einen Vorteil im Markt für medizinische Kältespeicherung in den Vereinigten Staaten, insbesondere in regulierten Anwendungen, wo das Qualifizierungsrisiko hoch ist. Thermo Fisher Scientific stärkte seine Position im April 2026 durch die Eröffnung seines Flaggschiff-US-Bioprozess-Designzentrums in Massachusetts, das die Kältespeicherungsfähigkeit direkter mit der End-to-End-Biologikaentwicklungsinfrastruktur verknüpfte. Das Unternehmen schloss auch im März 2026 die Übernahme von Clario Holdings ab, was Daten- und Studienunterstützungsfähigkeiten hinzufügte, die compliance-intensive Kühlkettenumgebungen ergänzen können.

PHC Holdings Corporation differenziert sich durch Produktarchitektur und nicht nur durch Skalierung. Sein TwinGuard ECO 703VXH kombiniert natürliche Kältemittel, Doppelkompressor-Redundanz, Ferndiagnose und optionale identitätsbasierte Zugangskontrolle, was Energie-, Prüfungs- und Verwahrketten-Anforderungen in einer Produktlinie entspricht. Das ist im Markt für medizinische Kältespeicherung in den Vereinigten Staaten bedeutsam, weil Beschaffungsteams zunehmend Systeme bevorzugen, die den Bedarf an separaten Compliance- und Überwachungs-Add-ons nach der Installation reduzieren. Cryoport verfolgt einen anderen Weg und expandiert durch kryogene Spezialisierung und vernetzte Plattformen. Seine Fusion 800 Series und MVE HE-Linie, beide in den Offenlegungen des ersten Quartals 2026 hervorgehoben, zeigen, wie das Unternehmen Einrichtungen anvisiert, die fortschrittliche kryogene Lagerung mit Fernüberwachung und Betriebskontinuität benötigen. Spezialisierte Anbieter wie Cryometrix fügen eine weitere Wettbewerbsebene hinzu, indem sie sich auf differenzierte Technologien wie geschlossene kryogene Systeme konzentrieren, die Eindämmungs- und Compliance-Bedenken in engeren, aber hochwertigen Nischen adressieren.

Der offenste Raum im Markt für medizinische Kältespeicherung in den Vereinigten Staaten liegt dort, wo traditionelle Produktkategorien aufkommende Arbeitsablaufprobleme nicht vollständig lösen. Eine Lücke besteht in der kryogenen Fähigkeit an verteilten Krankenhausverabreichungsstandorten für autologe Therapien, wo der Empfangs- und Kurzzeitlagerbedarf schneller steigt als die installierte Dampfphasenfähigkeit. Eine zweite Lücke liegt in der Unterstützung dezentralisierter klinischer Studien, wo Lagerverifizierung und Dokumentation über große Einrichtungen hinaus auf lokale Lieferumgebungen ausgedehnt werden müssen, gemäß der endgültigen FDA-Leitlinie von 2024. Eine dritte Lücke ist der kostengünstigere Ersatz für alternde Ultratieftemperaturanlagen in budgetbeschränkten Krankenhäusern und ländlichen Gesundheitssystemen, wo der Bedarf klar ist, die Umstellung aber langsam bleibt. Diese Lücken erklären, warum der Markt für medizinische Kältespeicherung in den Vereinigten Staaten wettbewerbsfähig, aber nicht kommoditisiert ist, weil das Wachstum Anbieter begünstigt, die Geräte mit realen Compliance-, Energie- und Arbeitsablaufbeschränkungen in Einklang bringen können.

Markteintrittsbarrieren bleiben bedeutsam. Standards und Qualifizierungserwartungen halten Käufer auf Anbieter mit bekannten Validierungshistorien, zuverlässigem Service und dokumentierter Überwachungsfähigkeit fokussiert. Das unterstützt die Preissetzungsmacht etablierter Hersteller, obwohl das Feld noch mehrere glaubwürdige Spezialisten umfasst. Infolgedessen belohnt der Markt für medizinische Kältespeicherung in den Vereinigten Staaten weiterhin Breite und Compliance-Tiefe, während er fokussierten Raum für kryogene und digitale Überwachungsinnovatoren lässt.

Marktführer der Branche für medizinische Kältespeicherung in den Vereinigten Staaten

BioLife Solutions, Inc.

Eppendorf SE

Haier Biomedical

PHC Holdings Corporation

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Thermo Fisher Scientific eröffnete sein Flaggschiff-US-Bioprozess-Designzentrum in Plainville, MA, und erweiterte die kältespeicherungsintegrierte Biologikaentwicklungsinfrastruktur für Auftragsforschungs- und Auftragsherstellungsorganisationen sowie biopharmazeutische Kunden.

- April 2026: BioLife Solutions gewann den INTERPHEX 2026 Biotech-Innovationspreis für sein CellSeal CryoCase, ein starres kryogenes Eindämmungssystem, das speziell für gefrorene Biologika entwickelt wurde und die visuelle Inspektion auf Behälterintegrität unter GMP-Rahmenbedingungen unterstützt.

- März 2026: Thermo Fisher Scientific schloss die Übernahme von Clario Holdings für 8,8 Milliarden USD ab und fügte Endpunkt-Datenlösungen für klinische Studien hinzu, mit direkter Relevanz für Anforderungen an die Kühlketten-Compliance-Dokumentation für dezentralisierte und traditionelle klinische Umgebungen

Berichtsumfang des Marktes für medizinische Kältespeicherung in den Vereinigten Staaten

Der Markt für medizinische Kältespeicherung umfasst die Branche, die temperaturkontrollierte Infrastruktur wie medizinische Kühlschränke, Ultratieftemperaturgefriergeräte und Kühlhäuser bereitstellt, die zur sicheren Aufbewahrung und zum Transport temperaturempfindlicher Gesundheitsgüter verwendet werden. Er gewährleistet die Wirksamkeit von Impfstoffen, Biologika und Arzneimitteln durch die Verhinderung von Degradation.

Der Markt für medizinische Kältespeicherung in den Vereinigten Staaten ist segmentiert nach Produkttyp (Kühlschränke, Gefriergeräte, Kryogenlagerung, Begehbare Kühlräume, Überwachungssysteme), Temperaturbereich (Kontrollierte Raumtemperatur, Gekühlt, Gefroren, Ultratieftemperatur, Kryogen), Anwendung (Impfstoffe, Blutkomponenten, Biologika, Zell-/Gentherapien, Laborproben, Organe/Gewebe), Endnutzer (Krankenhäuser, Apotheken, Blutbanken, Labore, Pharma/Biotech, Auftragsforschungsorganisationen/Auftragsherstellungsorganisationen), Geografie (USA). Prognosen in Wert (USD).

| Medizinische Kühlschränke | Apotheken-/Impfstoffkühlschränke |

| Blutbankkühlschränke | |

| Labor-/Allzweckkühlschränke | |

| Medizinische Gefriergeräte | Tiefkühlgefriergeräte (-20°C bis -40°C) |

| Ultratieftemperaturgefriergeräte (-60°C bis -90°C) | |

| Kryogene Lagersysteme (≤-150°C) | |

| Begehbare Kühlräume und Kammern | |

| Überwachungssysteme und Zubehör |

| Kontrollierte Raumtemperatur / Umgebungstemperatur |

| Gekühlt (+2°C bis +8°C) |

| Gefroren (-20°C bis -40°C) |

| Ultratieftemperatur (-60°C bis -90°C) |

| Kryogen (≤-150°C) |

| Impfstoffe |

| Blut und Blutkomponenten |

| Medikamente und Biologika |

| Zell- und Gentherapien |

| Labor-/Diagnostische Proben |

| Organe und Gewebe |

| Krankenhäuser und Gesundheitssysteme |

| Apotheken und Impfstandorte |

| Blutbanken und Transfusionszentren |

| Akademische und Forschungslaboratorien |

| Pharmazeutische und biotechnologische Unternehmen |

| Auftragsforschungsorganisationen, Auftragsherstellungsorganisationen und Zelltherapieverarbeitungsstandorte |

| Nach Produkttyp | Medizinische Kühlschränke | Apotheken-/Impfstoffkühlschränke |

| Blutbankkühlschränke | ||

| Labor-/Allzweckkühlschränke | ||

| Medizinische Gefriergeräte | Tiefkühlgefriergeräte (-20°C bis -40°C) | |

| Ultratieftemperaturgefriergeräte (-60°C bis -90°C) | ||

| Kryogene Lagersysteme (≤-150°C) | ||

| Begehbare Kühlräume und Kammern | ||

| Überwachungssysteme und Zubehör | ||

| Nach Lagertemperaturbereich | Kontrollierte Raumtemperatur / Umgebungstemperatur | |

| Gekühlt (+2°C bis +8°C) | ||

| Gefroren (-20°C bis -40°C) | ||

| Ultratieftemperatur (-60°C bis -90°C) | ||

| Kryogen (≤-150°C) | ||

| Nach Anwendung | Impfstoffe | |

| Blut und Blutkomponenten | ||

| Medikamente und Biologika | ||

| Zell- und Gentherapien | ||

| Labor-/Diagnostische Proben | ||

| Organe und Gewebe | ||

| Nach Endnutzer | Krankenhäuser und Gesundheitssysteme | |

| Apotheken und Impfstandorte | ||

| Blutbanken und Transfusionszentren | ||

| Akademische und Forschungslaboratorien | ||

| Pharmazeutische und biotechnologische Unternehmen | ||

| Auftragsforschungsorganisationen, Auftragsherstellungsorganisationen und Zelltherapieverarbeitungsstandorte | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird die medizinische Kältespeicherung in den Vereinigten Staaten bis 2031 erreichen?

Der Markt für medizinische Kältespeicherung in den Vereinigten Staaten wird bis 2031 voraussichtlich 1,56 Milliarden USD erreichen, ausgehend von 1,24 Milliarden USD im Jahr 2026 bei einer CAGR von 4,8 % über den Zeitraum 2026 bis 2031.

Welche Produktkategorie führt beim Umsatz in der medizinischen Kältespeicherung in den Vereinigten Staaten?

Medizinische Gefriergeräte waren im Jahr 2025 mit einem Anteil von 52,43 % der größte Produkttyp, was den breiten Bedarf bei Blut-, Biologika- und Forschungskonservierungsanwendungen widerspiegelt.

Welche Anwendung wächst am schnellsten in der medizinischen Kältespeicherung in den Vereinigten Staaten?

Zell- und Gentherapien werden bis 2031 voraussichtlich mit einer CAGR von 6,97 % wachsen, unterstützt durch steigenden kryogenen Handhabungsbedarf und patientenspezifische Lageranforderungen.

Warum werden Überwachungssysteme in der medizinischen Kältespeicherung immer wichtiger?

Überwachungssysteme und Zubehör werden voraussichtlich mit einer CAGR von 6,36 % wachsen, weil Einrichtungen automatisierte Protokolle, Alarme und prüfungssichere Aufzeichnungen unter strengeren Compliance-Erwartungen benötigen.

Wie wirken sich Kältemittelvorschriften auf Gerätekäufe in den Vereinigten Staaten aus?

EPA-Übergangsregeln erhöhen die Beschaffungskomplexität, weil Käufer den aktuellen Bedarf gegen Anforderungen an ein niedrigeres Treibhauspotenzial abwägen müssen, die sich bis 2032 weiter verschärfen, insbesondere für große Kühlräume und Ultratieftemperatursysteme.

Seite zuletzt aktualisiert am: