Marktgröße und Marktanteil für biomedizinische Kühlschränke und Gefriergeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.35 Milliarden US-Dollar |

| Marktgröße (2031) | 4.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für biomedizinische Kühlschränke und Gefriergeräte von Mordor Intelligence

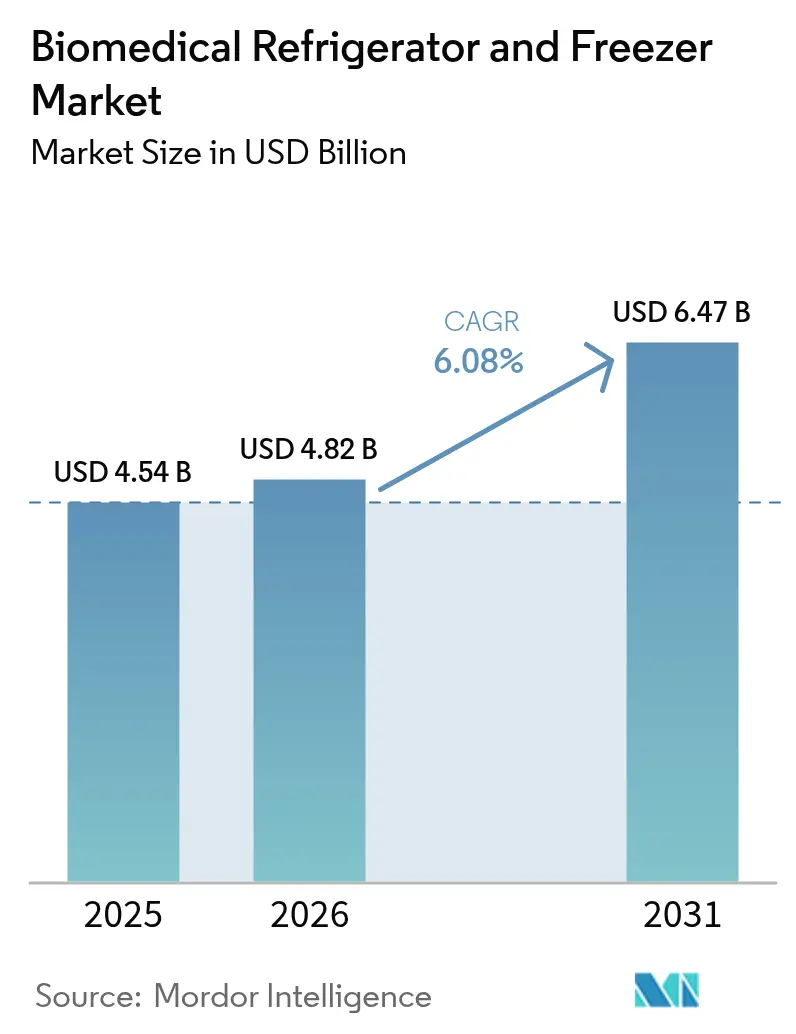

Die Marktgröße für biomedizinische Kühlschränke und Gefriergeräte wird voraussichtlich von 4,54 Milliarden USD im Jahr 2025 auf 4,82 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 6,47 Milliarden USD erreichen, was einer CAGR von 6,08 % über den Zeitraum 2026–2031 entspricht.

Dieses Wachstum spiegelt steigende Investitionen in Zell- und Gentherapien wider, die auf eine äußerst präzise Temperaturkontrolle angewiesen sind, strengere globale Vorschriften zur Lagerung von Impfstoffen sowie eine zunehmende Verlagerung hin zu dezentralisierten klinischen Studien, die portable, IoT-fähige Kälteketten-Assets erfordern. Die Kompressortechnologie bildet nach wie vor die Grundlage des größten Teils der installierten Kapazität, doch Nachhaltigkeitsvorschriften treiben die rasche Einführung von Magnetkühlung und anderen kältemittelfreien Ansätzen voran. Die Widerstandsfähigkeit der Lieferkette ist ein wiederkehrendes Thema: Heliumknappheit schränkt die Kryokapazität ein, während Halbleitermangel die Vorlaufzeiten für intelligente Gefriergeräte verlängert. Infolgedessen bewerten Käufer Anbieter nun nicht nur nach Kühlleistung, sondern auch nach Rückverfolgbarkeit von Komponenten, Fernüberwachung und Funktionen zur vorausschauenden Wartung, die Ausfallzeiten minimieren.

Wichtigste Erkenntnisse des Berichts

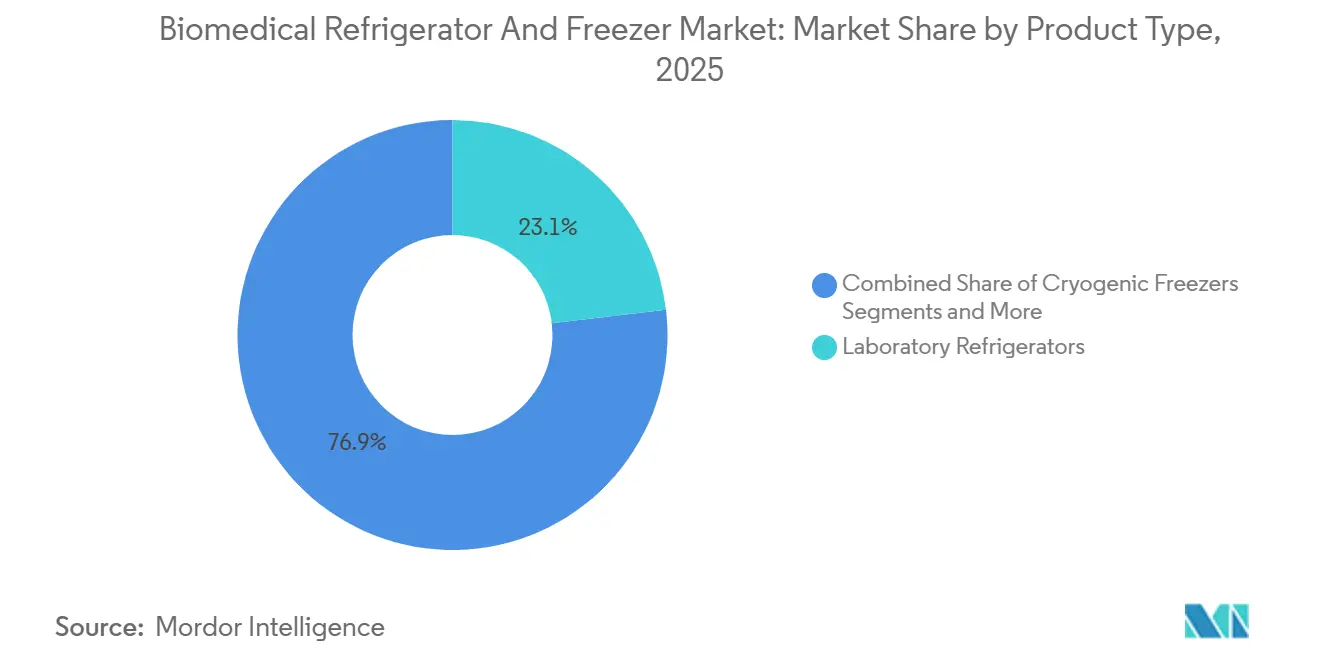

- Nach Produkttyp entfielen im Jahr 2025 23,12 % des Marktanteils für biomedizinische Kühlschränke und Gefriergeräte auf Laborkühlschränke, während Ultrakältegefrierschränke bis 2031 voraussichtlich mit einer CAGR von 10,25 % wachsen werden.

- Nach Technologie hielten kompressorbasierte Systeme einen Anteil von 53,65 %, und die Magnetkühlung wird voraussichtlich im Zeitraum 2026–2031 die schnellste CAGR von 7,88 % verzeichnen.

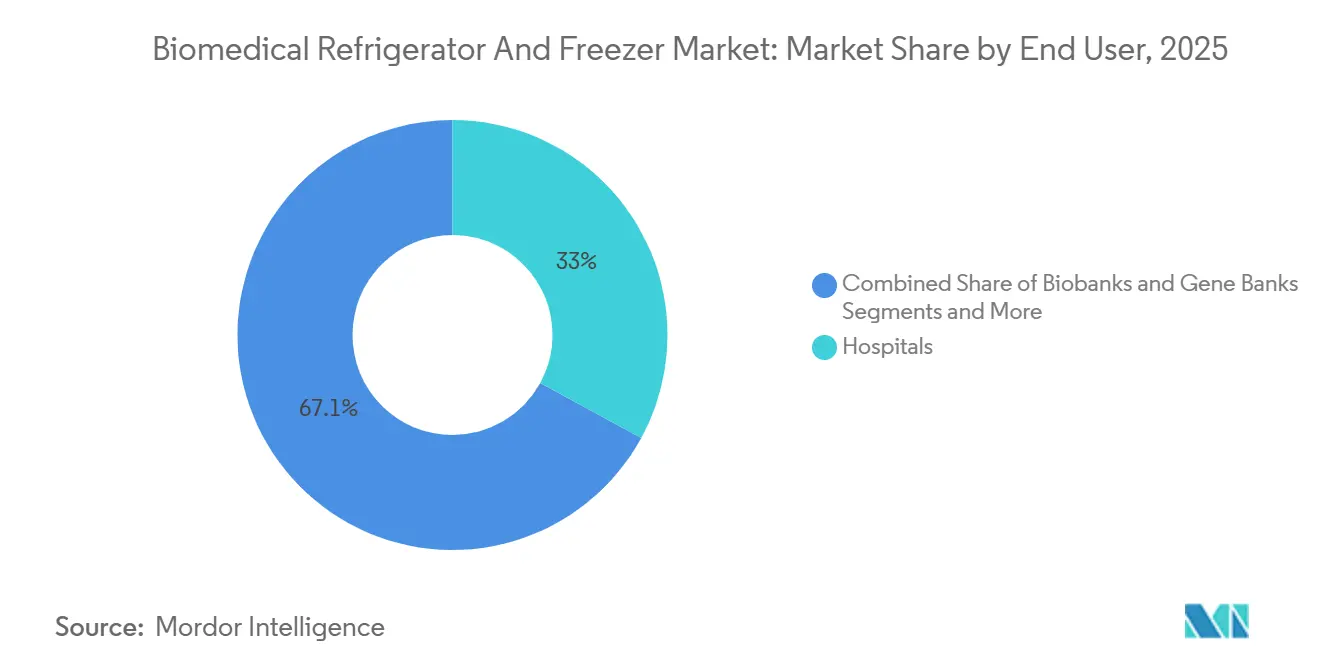

- Nach Endnutzer führten Krankenhäuser im Jahr 2025 mit einem Umsatzanteil von 32,95 %, während Biobanken bis 2031 mit einer CAGR von 10,35 % wachsen sollen.

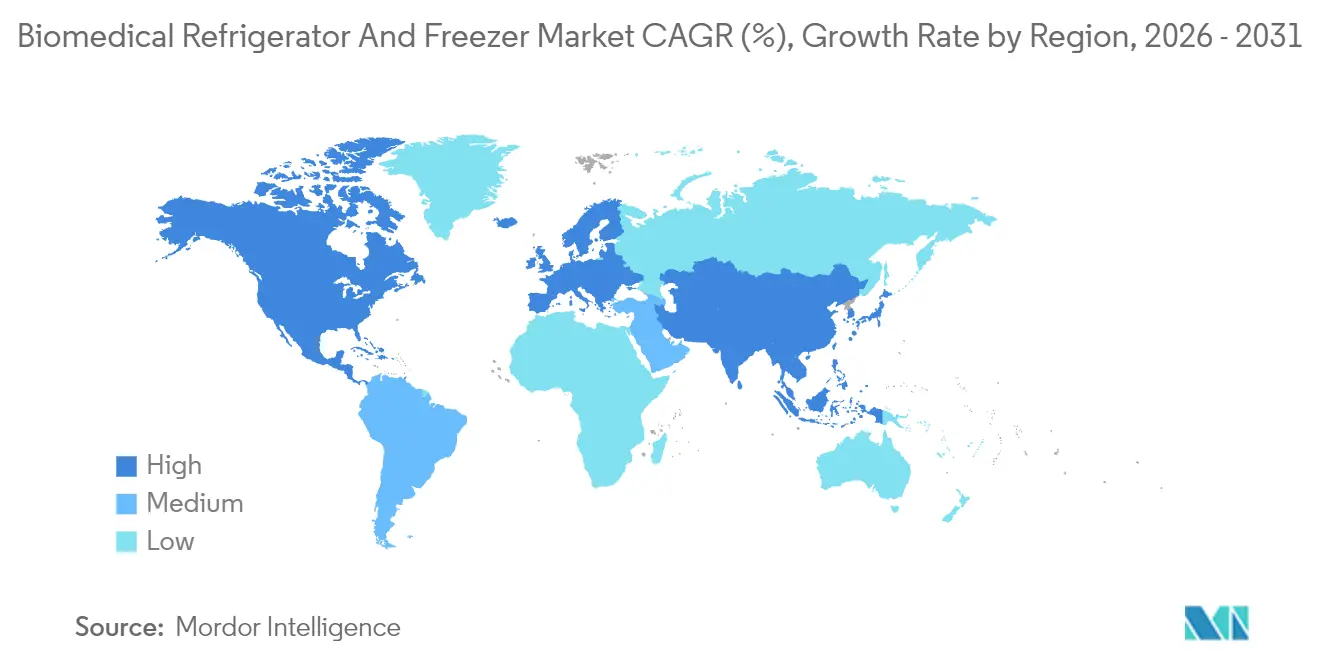

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 35,40 % am Markt für biomedizinische Kühlschränke und Gefriergeräte, und der asiatisch-pazifische Raum bleibt die am schnellsten wachsende Region mit einer CAGR von 7,24 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für biomedizinische Kühlschränke und Gefriergeräte

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsende Belastung durch chronische Krankheiten und ausgeweitete Impfprogramme | 1.2% | Global, mit Schwerpunkt in APAC und Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Zell- und Gentherapien, die eine Ultrakältlagerung erfordern | 1.5% | Nordamerika, Europa, Japan | Langfristig (≥4 Jahre) |

| Strenge Vorschriften zur Blutsicherheit, die fortschrittliche Lagerlösungen erfordern | 0.9% | Global, angeführt von der EU und China | Kurzfristig (≤2 Jahre) |

| Ausweitung dezentralisierter klinischer Studien, die die Nachfrage nach patientennaher Kältlagerung steigern | 0.8% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Ausbau von Blutbanken und Biobanken in Schwellenmärkten | 1.0% | APAC-Kernregion, Ausstrahlungseffekte auf MEA und Südamerika | Langfristig (≥4 Jahre) |

| Einführung von Magnetkühlung für umweltfreundliche, energieeffiziente Labore | 0.6% | Europa, Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch chronische Krankheiten und ausgeweitete Impfprogramme

Mehr als 537 Millionen Erwachsene leben mit Diabetes, und viele benötigen Insulin, das zwischen 2 °C und 8 °C gelagert werden muss.[1]Weltgesundheitsorganisation, "Diabetes," who.int Allein dieser einzelne therapiebezogene Lagerbedarf sorgt für einen kontinuierlichen Auftragsfluss in den Markt für biomedizinische Kühlschränke und Gefriergeräte. Staatlich geförderte Programme zur Bekämpfung nicht übertragbarer Krankheiten finanzieren die Installation neuer pharmazeutischer Kühlräume, insbesondere in Indien und Südostasien, während europäische Krankenhäuser auf Mehrzonenschränke umrüsten, die Biologika, Impfstoffe und Blutprodukte trennen können, ohne zusätzlichen Stellplatz zu benötigen. Onkologiestationen sind ein weiterer Wachstumsbereich; eine einzige Charge temperaturempfindlicher monoklonaler Antikörper kann Ersatzkosten von über 70.000 USD verursachen, was die Zahlungsbereitschaft für redundante Kompressoren, Batteriesicherungen und 24/7-Cloud-Telemetrie erhöht.

Zunehmende Einführung von Zell- und Gentherapien, die eine Ultrakältlagerung erfordern

Im Jahr 2024 genehmigte die FDA 16 Zell- und Gentherapien, darunter Vertex's exa-cel und bluebird bio's lovo-cel, die beide eine Lagerung bei -150 °C erfordern. CAR-T-Pipelines sind auf Flüssigstickstoff-Dampfphasen-Gefriergeräte bei -196 °C angewiesen. Einrichtungen wie das Zell- und Gentherapielabor des Children's Hospital of Philadelphia setzen jedoch inzwischen magnetisch angetriebene Stirling-Einheiten ein, die den Bedarf an Stickstofflogistik eliminieren und gleichzeitig den Energieverbrauch um 70 % senken. Die Leitlinie der Europäischen Arzneimittel-Agentur aus dem Jahr 2024 schreibt eine validierte Temperaturkartierung für jede Lagerzone vor. Dies hat Krankenhäuser dazu veranlasst, herkömmliche Truhengefriergeräte durch überwachte Standgeräte zu ersetzen, die mit elektronischen Chargenfreigabesystemen verbunden sind. Solche regulatorischen Vorgaben treiben ein zweistelliges Wachstum bei Ultrakältlagerlösungen im Markt für biomedizinische Kühlschränke und Gefriergeräte an.

Strenge Vorschriften zur Blutsicherheit, die fortschrittliche Lagerlösungen erfordern

Chinas Blutsicherheitsplan für 2024–2030 schreibt RFID-fähige Kühlschränke in allen Provinzzentren bis 2026 vor.[2]Ministerium für Pharmazeutika, "Pharmaindustrie in Indien," Regierung Indiens, pharmaceuticals.gov.in Die EU-Blutrichtlinie für 2024 verschärft die zulässige Temperaturabweichung von ±2 °C auf ±1 °C, gültig ab 2025. Diese Änderung macht den Einsatz von Geräten mit Doppelsonden und Mikroprozessorsteuerungen erforderlich. Im August 2024 führte Indien eine Vorschrift ein, die eine 72-stündige Notstromversorgung vorschreibt – eine Funktion, die gut zu Solar-Hybrid-Modellen inländischer Anbieter passt. In den USA erlauben die Richtlinien zur Thrombozytenlagerung nun eine Haltbarkeit von fünf Tagen, sofern eine kontinuierliche Bakterienerkennung implementiert ist. Diese synchronisierten Vorschriften beschleunigen die Ersatzzyklen im Markt für biomedizinische Kühlschränke und Gefriergeräte.

Ausweitung dezentralisierter klinischer Studien, die die Nachfrage nach patientennaher Kältlagerung steigern

Die Leitlinie der FDA zu dezentralisierten Studien aus dem Jahr 2023, die bis 2025 weitgehend übernommen werden soll, erlaubt die Dosierung zu Hause, sofern Sponsoren Versand und Heimlagerung validieren.[3]FDA-Mitarbeiter, "Zugelassene Arzneimittelprodukte mit Bewertungen therapeutischer Äquivalenz, Meclizin," US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov Im Jahr 2024 nutzte Pfizers Phase-III-GLP-1-Studie 500 MediCool-Kühlschränke mit 4G-Telemetrie, die an Patientenhäuser geliefert wurden. Laut Branchendaten setzten 42 % der Onkologiestudien in Nordamerika und Europa im Jahr 2024 auf Dosierung zu Hause oder in der Nähe des Standorts. Dieser Trend hat zu einem Anstieg der Bestellungen für kompakte biomedizinische Kühlschränke und Gefriergeräte um 60 % geführt. Die australische Regulierungsbehörde hat die Ferntemperaturüberwachung der Vor-Ort-Inspektion gleichgestellt, was zu einem Anstieg der Einführung IoT-fähiger Geräte in ländlichen Gebieten geführt hat. Infolgedessen entwickeln sich patientennahe Lagerknoten zu einem bedeutenden Wachstumsbereich.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Investitions- und Wartungskosten | –0.7% | Global, besonders ausgeprägt in Subsahara-Afrika und Südostasien | Kurzfristig (≤2 Jahre) |

| Energieverbrauch und Druck durch Nachhaltigkeitsvorschriften | –0.5% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Kälteketten-Infrastruktur in Schwellenmärkten | –0.4% | Subsahara-Afrika, Südostasien, Teile Südamerikas | Langfristig (≥4 Jahre) |

| Engpässe bei der Halbleiterversorgung, die Lieferungen von Kompressoren und Steuergeräten verzögern | –0.3% | Global | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Wartungskosten

Die Anschaffung eines Kryogefriergeräts, das bei -150 °C betrieben wird, erfordert eine erhebliche Investition, wobei die Kosten zwischen 35.000 und 50.000 USD liegen. Darüber hinaus kommen jährliche Serviceverträge in Höhe von 3.000 bis 5.000 USD hinzu, was insbesondere in Regionen mit Pro-Kopf-Gesundheitsausgaben unter 200 USD zu finanziellen Herausforderungen führt. Eine Umfrage aus dem Jahr 2024 unter 46 einkommensschwachen Ländern ergab, dass 62 % der Gesundheitsministerien Kapitalengpässe als das größte Hindernis für die Einführung von Solar-Direktantrieb-Einheiten nannten. Kompressorausfälle machen fast die Hälfte aller Serviceeinsätze aus, wobei die Ersatzkosten zwischen 8.000 und 12.000 USD liegen und häufig den Restwert von Geräten übersteigen, die älter als sieben Jahre sind. Leasingmodelle, wie sie 2024 in Afrika eingeführt wurden, haben die Vorabkosten um 70 % gesenkt. Die Akzeptanz bleibt jedoch aufgrund von Devisenkursschwankungen und unzureichendem lokalem Serviceunterstützung begrenzt.

Energieverbrauch und Druck durch Nachhaltigkeitsvorschriften

Gefriergeräte, die bei -86 °C betrieben werden, verbrauchen täglich 15–20 kWh, was dem Stromverbrauch von zwei bis drei durchschnittlichen US-amerikanischen Haushalten entspricht. Labore, die 50–100 Geräte betreiben, sehen sich mit jährlichen Energiekosten von über 100.000 USD konfrontiert. Regulatorische Maßnahmen, wie die EU-Energieeffizienzrichtlinie, die bis 2030 eine Reduzierung des Nicht-Prozess-Energieverbrauchs um 30 % vorschreibt, treiben Institutionen dazu an, veraltete Geräte zu ersetzen. Ein Bericht aus dem Jahr 2024 hob hervor, dass die Kältlagerung 18 % des Stromverbrauchs eines Universitätscampus ausmachte, was zu einer Nachrüstung im Wert von 2 Millionen GBP führte, die den Energieverbrauch um 25 % senkte. Ebenso ersetzte ein großes Pharmaunternehmen im Jahr 2024 120 veraltete Ultrakältgefriergeräte durch energieeffiziente Modelle und erzielte eine Reduzierung des Energieverbrauchs um 35 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kryogenes Wachstum verändert den Produktmix

Laborkühlschränke erzielten im Jahr 2025 mit 23,12 % den größten Anteil am Markt für biomedizinische Kühlschränke und Gefriergeräte, da nahezu jede klinische, akademische und industrielle Gesundheitseinrichtung Reagenzien, Impfstoffe oder Patientenproben im Temperaturbereich von 2 °C bis 8 °C lagern muss. Diese Geräte werden inzwischen mit Mikroprozessorsteuerungen, Türöffnungssensoren und gebläseunterstützter Luftzirkulation geliefert, die die Temperaturschwankung unter ±1 °C halten. Gleichzeitig wächst die Kategorie der Ultrakältgefriergeräte mit einer CAGR von 10,25 %, da Biobanken, Auftragsforschungsorganisationen und Krankenhauspathologielabore die Kryokapazität für Zelllinien, Stammzellen und mRNA-Therapeutika ausbauen. Ultrakältgefriergeräte machen bereits 1,11 Milliarden USD des Marktes für biomedizinische Kühlschränke und Gefriergeräte aus, und ihr Anteil wird wachsen, da regulatorische Einreichungen für ATMP-Produkte validierte Lagerprüfungen unter -80 °C erfordern.

Plasma-Gefriergeräte und Blutbank-Kühlschränke verzeichnen ein mittleres einstelliges Wachstum durch den Ersatz veralteter Bestände in Transfusionszentren, während Schockgefriergeräte – Nischengeräte, die innerhalb von 10 Minuten von Umgebungstemperatur auf -40 °C abkühlen – eine neue Nachfrage in fortgeschrittenen onkologischen Forschungsprotokollen finden. Hersteller bündeln zunehmend Cloud-Dashboards und Servicevereinbarungen, die eine 4-stündige Reaktionszeit eines Technikers vor Ort garantieren – eine Funktion, die von Hochdurchsatz-COVID-19-Genomüberwachungslaboren besonders geschätzt wird.

Nach Kühltechnologie: Magnetische Fortschritte gleichen die Reife der Kompressortechnologie aus

Im Jahr 2025 werden Kompressorsysteme voraussichtlich den Markt für biomedizinische Kühlschränke und Gefriergeräte mit einem Anteil von 53,65 % dominieren. Ihre Vielseitigkeit erstreckt sich über Temperaturen von 2 °C bis -196 °C, unterstützt durch gut etablierte Servicenetzwerke. Die Magnetkühlung, angetrieben durch Fortschritte bei magnetokalorischen Materialien, die von der Pilotphase in die Serienproduktion übergehen, wird voraussichtlich bis 2031 mit einer jährlichen Rate von 7,88 % wachsen und es Laboren ermöglichen, den Stromverbrauch um 20–30 % zu senken. Stirling-Motoren gewinnen in Ultrakältlageranwendungen an Bedeutung, erzielen eine Energiereduzierung von 30 % und eliminieren den Einsatz von Kohlenwasserstoff-Kältemitteln, wie neue Produkteinführungen im Jahr 2025 zeigen.

Absorptions- und Adsorptionszyklen werden hauptsächlich in solarbetriebenen Impfstoffprogrammen eingesetzt und bewältigen Zuverlässigkeitsprobleme in Regionen mit instabilen Stromnetzen. Initiativen haben bis 2024 Tausende von Solar-Direktantrieb-Einheiten in afrikanische Länder geliefert. Absorptionsmodelle haben jedoch aufgrund von Effizienzeinschränkungen weniger als 5 % des Marktes erobert. In entwickelten Märkten werden Nachhaltigkeitsziele voraussichtlich die Einführung von Magnet- und Stirling-Lösungen vorantreiben, obwohl Kompressorkaskaden bis 2031 in Tiefkälteanwendungen voraussichtlich dominant bleiben werden.

Nach Endnutzer: Biobanken übertreffen Krankenhäuser dank Präzisionsmedizin-Rückenwind

Im Jahr 2025 entfielen 32,95 % der Nachfrage im Markt für biomedizinische Kühlschränke und Gefriergeräte auf Krankenhäuser und Kliniken, angetrieben durch ihre umfangreichen installierten Basen für die routinemäßige Lagerung bei 2 °C bis 8 °C. Das Wachstum verlagert sich jedoch hin zu Biobanken und Genbanken, die bis 2031 voraussichtlich mit einer CAGR von 10,35 % wachsen werden, unterstützt durch den zunehmenden Umfang genomischer Programme in Regionen wie der Europäischen Union und Japan.

Pharmazeutische und biotechnologische Unternehmen bleiben wichtige Abnehmer von Kryogefriergeräten, die für die Lagerung von Arzneimittelsubstanzen und Stabilitätsprüfungen unerlässlich sind. Führende Unternehmen haben die Ultrakältkapazität an wichtigen Standorten ausgebaut, um wachsende Pipelines in spezifischen Therapiebereichen zu unterstützen. Blutbanken, obwohl ein reifes Segment, erleben einen regulierungsgetriebenen Ersatzzyklus. Da die Toleranzen für Abweichungen in Regionen wie China und der Europäischen Union strenger werden, wächst die Nachfrage nach aufgerüsteten Geräten mit Doppelsensoren und Stromausfallalarmen.

Geografische Analyse

Im Jahr 2025 entfielen 35,40 % des Umsatzes im Markt für biomedizinische Kühlschränke und Gefriergeräte auf Nordamerika. Dieses Wachstum wurde hauptsächlich durch die Durchsetzung von FDA-Vorschriften angetrieben, die IoT-fähige Geräte mit kontinuierlicher Protokollierung bevorzugen. Die Vereinigten Staaten deckten etwa 80 % der regionalen Nachfrage. Im Jahr 2024 stärkte Kanada seine Impfstoff-Kälteketten durch Provinzprogramme zur Unterstützung von RSV-Kampagnen. Die Dezentralisierung klinischer Studien in den Vereinigten Staaten hat die Bestellmuster verändert und zu einem deutlichen Anstieg der Nachfrage nach kompakten, validierten Geräten unter 100 Litern zur Unterstützung der Heimdosierung geführt.

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region sein, mit einer CAGR von 7,24 % bis 2031. Indiens Nationale Digitale Gesundheitsmission zielt darauf ab, bis 2026 150.000 primäre Gesundheitszentren zu vernetzen, was eine erhebliche Marktchance für WHO-zugelassene Impfstoffkühlschränke schafft. Darüber hinaus beschleunigen Länder wie Indonesien, Vietnam und die Philippinen ihre Impfprogramme durch den Einsatz von eisgefütterten und Solar-Direktantrieb-Einheiten, die den WHO-Standards entsprechen.

Europa verzeichnet ein stetiges, aber langsameres Wachstum aufgrund von Marktsättigung und der Umsetzung fortgeschrittener Nachhaltigkeitsvorschriften. Die aktualisierte EU-Blutrichtlinie hat die Temperaturtoleranzen verschärft und den Austausch von Geräten in öffentlichen Blutdiensten veranlasst. Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien machen zusammen 65 % der regionalen Nachfrage aus, während Osteuropa seine Biobankkapazitäten mit Unterstützung von Horizon-Europe-Fördermitteln ausbaut. Im Nahen Osten und Afrika entsteht die Nachfrage rasch. In Südamerika haben Brasilien und Argentinien den Ausbau öffentlicher Blutnetze vorangetrieben und im Jahr 2024 die Lagerkapazitäten um 40 % erhöht bzw. 80 Einheiten hinzugefügt.

Wettbewerbslandschaft

Der Markt für biomedizinische Kühlschränke und Gefriergeräte ist mäßig fragmentiert. Thermo Fishers US-Expansion im Wert von 2 Milliarden USD und die Akquisition im Filtrationsbereich im Wert von 4,1 Milliarden USD sind Beispiele für vertikale Integrationsmaßnahmen, die die Komponentenversorgung sichern und Cross-Selling-Synergien schaffen. PHC Holdings positioniert ENERGY STAR-Ultrakältmodelle für nachhaltigkeitsbewusste Käufer, während Envirotainers Partnerschaft mit va-Q-tec die Optionen für Kälteketten-Verpackungen erweitert, die gut zu Gefriergeräteflotten passen.

Disruptoren konzentrieren sich auf heliumfreie Kühlung oder Pay-per-Use-Verträge. GCI Holdings' Kauf von Stirling Ultracold bringt hocheffiziente Motoren in sein Sortiment, und mehrere Start-ups entwickeln Blockchain-fähige Inventarplattformen, die in jede Gefriergerätemarke integriert werden können. Nachhaltigkeitskennzahlen, Cybersicherheitsgarantien und 24/7-Ferndiagnose werden ebenso entscheidend wie Spezifikationen zur Temperaturgleichmäßigkeit und verändern die Kaufkriterien im gesamten Markt für biomedizinische Kühlschränke und Gefriergeräte.

Lieferkettenherausforderungen schärfen Wettbewerbsvorteile. Unternehmen mit diversifizierten Halbleiterquellen liefern intelligente Schränke in sechs Monaten, während Wettbewerber 12 Monate benötigen. Anbieter, die ältere Kompressormodelle mit magnetokalorischen Modulen nachrüsten oder Heliumspulen gegen alternative Kältköpfe austauschen können, werden Ersatzzyklen gewinnen. Da umweltfreundliche Beschaffungsrichtlinien zunehmen, erhalten Anbieter, die eine Kältemittelrückgewinnung von der Wiege bis zur Bahre anbieten, bevorzugten Zugang zu Ausschreibungen, was die Differenzierung in einer ansonsten hardwareintensiven Landschaft stärkt.

Marktführer im Bereich biomedizinische Kühlschränke und Gefriergeräte

Arctiko

PHC Corporations

Haier Biomedical

Philips Kirsch GmbH

Terumo Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Cold Chain Technologies ist eine Partnerschaft mit Gobi Technologies eingegangen, um die Auswahl an temperaturkontrollierten Behältern für Zell- und Gentherapien zu erweitern.

- Februar 2026: Hamilton Storage hat alle automatisierten Lagersysteme mit natürlichen Kältemitteln verfügbar gemacht.

- Februar 2026: Cryoport's MVE Biological Solutions hat das selbstversorgende Kryogefriergerät Fusion 800 auf den Markt gebracht, das eine kontinuierliche LN₂-Versorgung überflüssig macht.

- September 2025: Krish Biomedicals hat den Betrieb im Noida Medical Device Park aufgenommen und 6 Crore INR (0,72 Millionen USD) in eine –86 °C-Gefriergerätlinie investiert.

- Mai 2025: Liebherr USA hat einen kombinierten Kühl-Gefriergerät hinzugefügt, der für wissenschaftliche Umgebungen entwickelt wurde.

- April 2025: Thermo Fisher Scientific hat sich verpflichtet, über vier Jahre 2 Milliarden USD in die Fertigung und Forschung & Entwicklung in den Vereinigten Staaten zu investieren.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für biomedizinische Kühlschränke und Gefriergeräte als alle werkseitig hergestellten Kältespeichereinheiten, die speziell zertifiziert sind, um Blut, Plasma, Impfstoffe, Zell- und Gentherapie-Nutzlasten oder andere temperatursensible biomedizinische Proben zwischen +8 °C und -86 °C zu lagern. Geräte, die in Krankenhäusern, Blutbanken, Biobanken sowie pharmazeutischen und Forschungslaboratorien installiert sind, werden zum Erstverkaufswert erfasst; Aufarbeitungen, Haushaltsgeräte und generische Lebensmittelkühlkettensysteme sind vom Umfang ausgeschlossen.

Ausschluss aus dem Umfang: Begehbare Kühlräume und Kryogengefäße mit flüssigem Stickstoff fallen nicht in den Rahmen dieser Studie.

Segmentierungsübersicht

- Nach Produkttyp

- Plasma-Gefriergeräte

- Blutbank-Kühlschränke

- Laborkühlschränke

- Laborgefriergeräte

- Kryogefriergeräte

- Schockgefriergeräte

- Pharmazeutische Kühlschränke

- Sonstige spezialisierte biomedizinische Kältlagerung

- Nach Kühltechnologie

- Kompressorbasiert

- Absorptions-/Adsorptionsbasiert

- Magnetkühlung

- Stirling-Motor

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Biobanken und Genbanken

- Blutbanken

- Pharmazeutische und biotechnologische Unternehmen

- Akademische und Forschungseinrichtungen

- Diagnostiklabore

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Gespräche mit biomedizinischen Ingenieuren in Krankenhäusern, Leitern des Blutbankbetriebs, Managern für pharmazeutische Kühlketten und regionalen Distributoren in Nordamerika, Europa, Asien-Pazifik und Lateinamerika geführt. Diese Gespräche validierten Auslastungsraten, Nutzungsdauer, typische durchschnittliche Verkaufspreise und Verschiebungen bei Technologiepräferenzen, schlossen Lücken, die durch Sekundärdaten entstanden, und verfeinerten unsere Annahmen vor der Modellierung.

Desk Research

Unsere Analysten haben frei zugängliche Tier-1-Datensätze gesichtet, wie z. B. die WHO-Liste der unentbehrlichen Arzneimittel, die Jahresstatistiken der American Association of Blood Banks, Eurostat-Handelscodes für HS-8418.50-Geräte und US-FDA-510(k)-Zulassungen für medizinische Kühlschränke. Breitere Nachfragesignale wurden durch von der OECD veröffentlichte Daten zur Krankenhausbettenkapazität, Impfstoffbeschaffungsmeldungen im UNICEF Supply Portal und begutachtete Fachbeiträge zur Verfolgung von Biobank-Kapazitätserweiterungen gegengeprüft. Kostenpflichtige Plattformen – D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für Deal-Flow – lieferten Umsatzaufteilungen und Versandankündigungen. Die oben genannten Quellen sind illustrativ; zahlreiche weitere öffentliche und abonnementbasierte Referenzen flossen in die Studie ein.

Marktgröße & Prognose

Ein gemischtes Top-down-Modell beginnt mit globalen Produktions- und Handelsdaten für die HS-Codes 8418.50 und 8418.69, die in regionale Installationsbasen umgerechnet werden, welche anschließend durch stichprobenartige Lieferanten-Rollups (Einheiten × ASP) plausibilisiert werden. Zu den wichtigsten Eingabegrößen zählen das Wachstum der Krankenhausbetten, jährliche Bluttransfusionsvolumina, finanzierte Biobank-Gefrierregale, Impfstoffdosen-Rollouts und die durchschnittliche Preiserosion bei Ultrakältegefriergeräten. Eine multivariate Regression verknüpft diese Treiber mit historischen Umsätzen, während eine Szenarioanalyse Energieeffizienzvorschriften und die Einführung umweltfreundlicher Kältemittel berücksichtigt. Wo Bottom-up-Stichproben kleinere Regionen unterrepräsentieren, schließt eine proportionale Skalierung auf Basis der regionalen Gesundheitsausgaben die Lücke.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Importstatistiken und öffentlicher Unternehmensangaben auf Abweichungen geprüft, gefolgt von einer zweistufigen Analysten-Überprüfung. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie pandemische Impfwellen ausgelöst werden. Ein abschließender Durchgang vor der Veröffentlichung stellt sicher, dass die Kunden die neueste kalibrierte Einschätzung erhalten.

Warum unsere Ausgangsbasis für biomedizinische Kühlschränke und Gefriergeräte Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Umfänge, Preisgrundlagen oder Aktualisierungsrhythmen anwenden. Geräte, die nur für die Impfstofflagerung erfasst werden, nicht angepasste Währungen oder veraltete Multiplikatoren für Installationsbasen können die Gesamtwerte verzerren.

Zu den wesentlichen Treibern dieser Lücken zählen, ob Ultrakältegefriergeräte im Umfang enthalten sind, das Abschneidejahr für COVID-bedingte Käufe und ob inflationsbereinigte konstante Dollar verwendet werden. Mordors disziplinierte Variablenauswahl, jährliche Aktualisierung und zweistufige Validierung machen die Ausgangsbasis zuverlässig für die Planung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 4,54 Milliarden (2025) | Mordor Intelligence | - |

| USD 4,10 Milliarden (2025) | Regional Consultancy A | Nur Impfstofflagerung im Umfang; ULT-Einheiten ausgeschlossen |

| USD 4,33 Milliarden (2024) | Industry Journal B | Trendextrapolation ab 2018; minimale Primärprüfungen |

| USD 4,92 Milliarden (2024) | Global Consultancy C | Breiterer Kühlkettengerätepool; nominale Währung |

Der Vergleich zeigt, dass unterschiedliche Umfangsbreiten, Währungsnormalisierungen und Primärvalidierungen auch zu unterschiedlichen Gesamtwerten führen. Mordors ausgewogener Ansatz – nachvollziehbare Variablen, wiederholbare Schritte und zeitnahe Aktualisierungen – bietet Entscheidungsträgern einen verlässlichen Ankerpunkt.

Im Bericht beantwortete Schlüsselfragen

Was treibt das aktuelle Wachstum des Marktes für biomedizinische Kühlschränke und Gefriergeräte an?

Die stärksten Rückenwinde sind der Anstieg von Zell- und Gentherapien, die Ultrakälttemperaturen benötigen, strengere globale Vorschriften zur Impfstofflagerung und Krankenhaussinvestitionen in IoT-fähige Geräte zur Echtzeitüberwachung – alles zusammen unterstützt eine CAGR von 6,08 % bis 2031.

Wie groß ist der Markt für biomedizinische Kühlschränke und Gefriergeräte heute, und wie ist sein Ausblick?

Der Markt für biomedizinische Kühlschränke und Gefriergeräte hat im Jahr 2026 einen Wert von 4,82 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 6,47 Milliarden USD erreichen, da Präzisionsmedizin-Pipelines und dezentralisierte klinische Studien Kälteketten-Knoten weltweit ausbauen.

Warum gewinnen Magnetkühlsysteme an Bedeutung?

Labore in Europa und Nordamerika führen magnetokalorische Technologie ein, weil sie Kältemittel mit hohem Treibhauspotenzial eliminiert und den Stromverbrauch um bis zu 30 % senkt, was Einrichtungen hilft, zunehmend strenge Nachhaltigkeitsziele zu erreichen, ohne die Leistung bei -80 °C zu beeinträchtigen.

Welches Endnutzersegment wächst am schnellsten?

Biobanken verzeichnen bis 2031 eine CAGR von 10,35 %, angetrieben durch Präzisionsmedizin-Initiativen und Pandemievorsorge-Pläne, die eine langfristige Ultrakältlagerung für Gewebe-, Plasma- und Genomproben erfordern.

Wie wirken sich Lieferkettenunterbrechungen auf die Geräteverfügbarkeit aus?

Halbleitermangel verlängert die Vorlaufzeiten für intelligente Schränke auf 12 Monate oder mehr, während eine globale Heliumknappheit den Rollout von -150 °C-Kryogefriergeräten einschränkt und Käufer dazu veranlasst, heliumfreie Stirling- oder Magnetalternativen in Betracht zu ziehen.

Seite zuletzt aktualisiert am: