Marktgröße und Marktanteil der ambulant erworbenen Pneumonie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.39 Milliarden US-Dollar |

| Marktgröße (2031) | 15.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ambulant erworbene Pneumonie von Mordor Intelligence

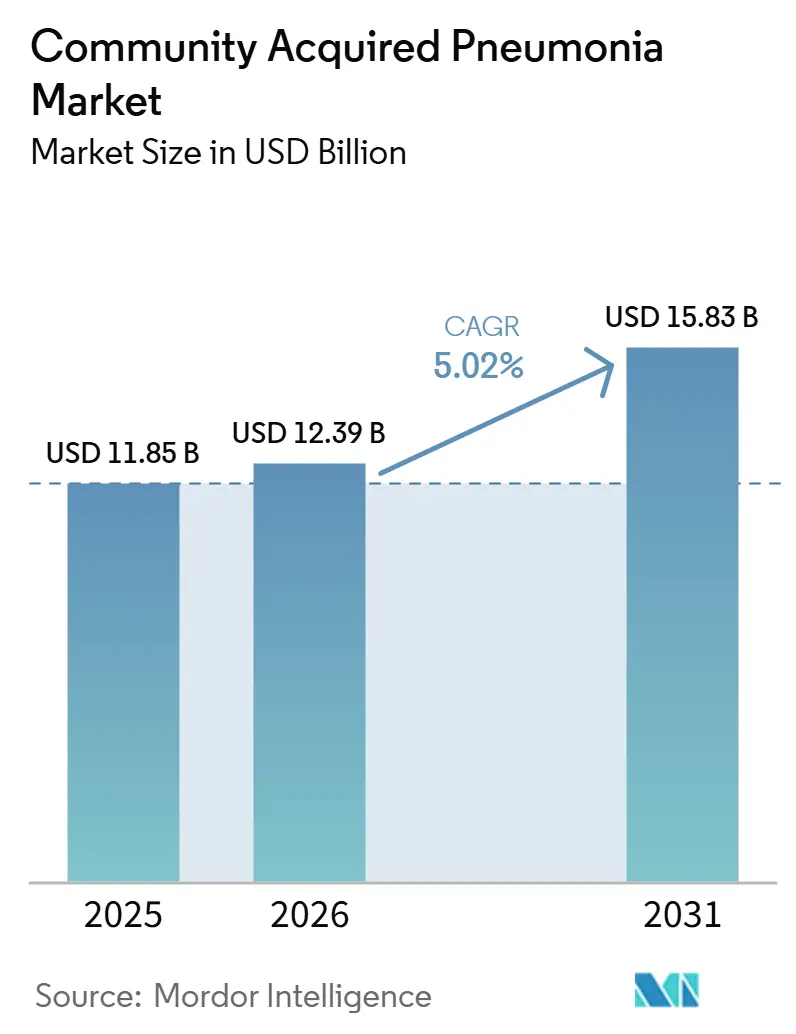

Die Marktgröße für ambulant erworbene Pneumonie wurde im Jahr 2025 auf 11,85 Milliarden USD geschätzt und soll von 12,39 Milliarden USD im Jahr 2026 auf 15,83 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,02 % während des Prognosezeitraums (2026–2031).

Der Markt für ambulant erworbene Pneumonie wird durch eine steigende Krankheitslast bei älteren Erwachsenen und immungeschwächten Patienten gestützt, die ein höheres Hospitalisierungsrisiko, eine längere Genesungszeit und eine höhere Sterblichkeit nach der Entlassung aufweisen als die Allgemeinbevölkerung. Der Markt für ambulant erworbene Pneumonie profitiert auch von der breiteren Nutzung molekularer Atemwegspanels, die die Zeit zur Identifizierung von Erregern verkürzen und Klinikern helfen, schneller zu gezielten Behandlungsentscheidungen zu gelangen. Die Impfpolitik bietet eine weitere Unterstützungsebene, da die Empfehlungen für Pneumokokken-Impfungen bei Erwachsenen ausgeweitet wurden und Impfstoffkandidaten der nächsten Generation für Kinder sich in der entscheidenden Entwicklungsphase befinden, was Präventionsprogramme über alle Altersgruppen hinweg aktiv hält. Der Markt für ambulant erworbene Pneumonie erlebt zudem einen selektiveren Wettbewerb, wobei neuartige Antibiotika, Impfstoffe und dezentralisierte Diagnostika verschiedene Teile der Wertschöpfungskette gleichzeitig prägen. Gleichzeitig schränken verzögerte Diagnosen, Resistenzdruck und die hohen Kosten der Schwerstversorgung den Zugang weiterhin ein und verlangsamen das Tempo, mit dem neuere Produkte klinischen Nutzen in eine breitere kommerzielle Akzeptanz umwandeln.

Wichtigste Erkenntnisse des Berichts

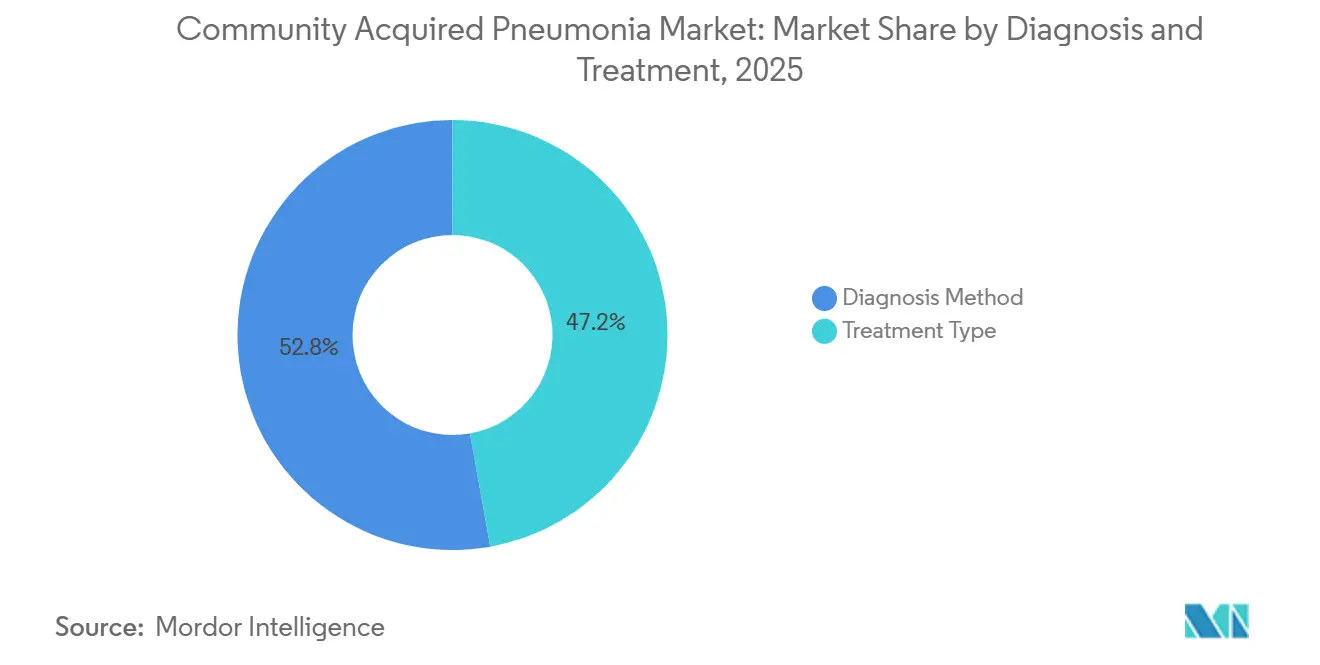

- Nach Diagnose und Behandlung hielt die Diagnosemethode im Jahr 2025 einen Marktanteil von 52,83 % am Markt für ambulant erworbene Pneumonie, während die Behandlungsart die höchste prognostizierte CAGR von 5,54 % bis 2031 verzeichnete.

- Nach Erregertyp entfiel auf bakterielle Pneumonie im Jahr 2025 ein Anteil von 60,38 % an der Marktgröße für ambulant erworbene Pneumonie, während virale Pneumonie bis 2031 voraussichtlich mit einer CAGR von 6,76 % wachsen wird.

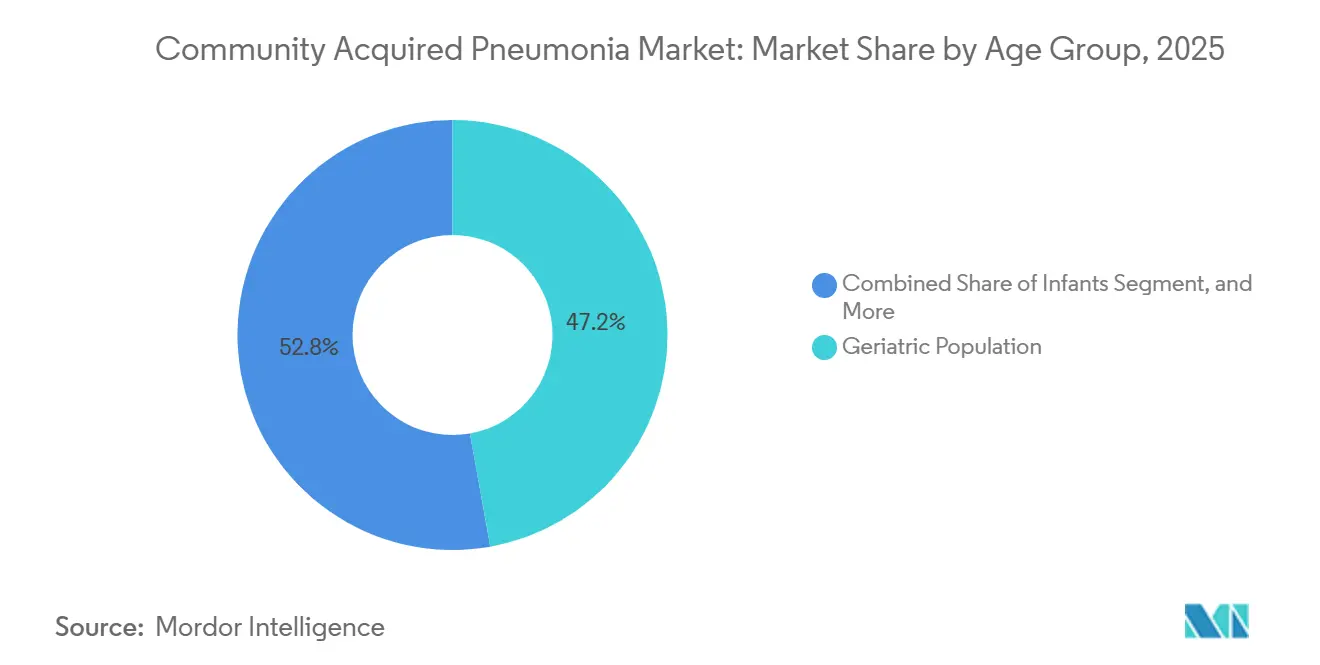

- Nach Altersgruppe führte die geriatrische Bevölkerung im Jahr 2025 mit einem Anteil von 47,16 %, während Säuglinge mit einer CAGR von 7,57 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Risikofaktoren entfielen auf chronische Erkrankungen im Jahr 2025 39,63 % des Marktanteils, während ein geschwächtes Immunsystem bis 2031 voraussichtlich mit einer CAGR von 5,94 % wachsen wird.

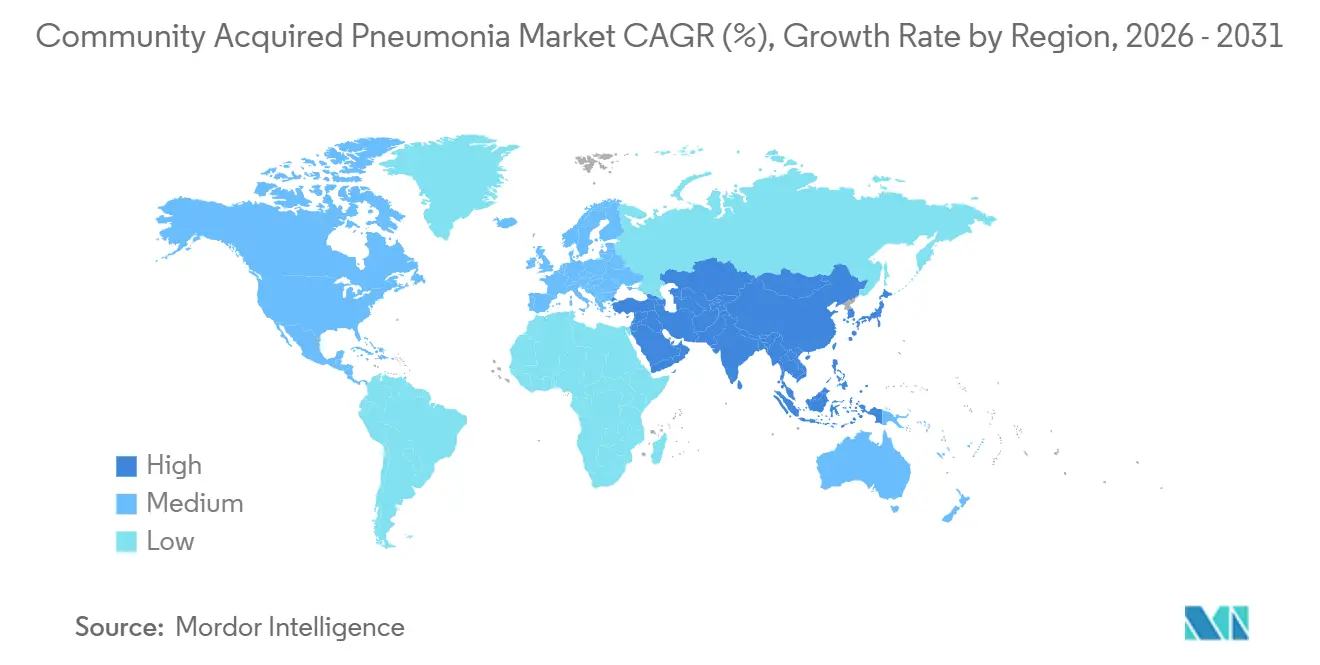

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 35,63 %, während Asien-Pazifik mit einer CAGR von 6,04 % bis 2031 voranschreitet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur ambulant erworbenen Pneumonie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Krankheitslast durch ambulant erworbene Pneumonie bei älteren und immungeschwächten Patienten | +1.4% | Global, konzentriert in Nordamerika, Westeuropa und den wichtigsten alternden Märkten im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Antibiotikaentwicklung gegen resistente Atemwegserreger | +0.9% | Nordamerika und Europa zuerst, gefolgt von Japan, Südkorea und Australien | Mittelfristig (2–4 Jahre) |

| Breitere Nutzung von Schnelldiagnostik und Bildgebung bei der frühen Abklärung ambulant erworbener Pneumonie | +0.8% | Global, mit Nordamerika als führendem Anwender und Asien-Pazifik mit dem schnellsten Wachstum | Mittelfristig (2–4 Jahre) |

| Breitere Akzeptanz von Pneumokokken- und Atemwegsimpfungen | +0.7% | Global, am stärksten in Nordamerika und Europa, mit politischer Ausweitung in Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Unternutzung neuartiger Wirkstoffe in der ambulanten Deeskalationstherapie | +0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung ambulanter und häuslicher Behandlungspfade | +0.5% | Nordamerika, Europa und ausgewählte Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Krankheitslast durch ambulant erworbene Pneumonie bei älteren und immungeschwächten Patienten

Der Markt für ambulant erworbene Pneumonie wächst mit dem stetigen Anstieg älterer und immungeschwächter Patienten, die ein höheres Risiko für schwere Erkrankungen und wiederkehrende Versorgungsepisoden aufweisen. Eine Studie aus dem Jahr 2025 in JAMA Network Open zeigte, dass Erwachsene ab 65 Jahren in den Vereinigten Staaten die höchste Hospitalisierungslast trugen und Streptococcus pneumoniae trotz breiter Impfstoffnutzung noch immer 14 % der Fälle verursachte.[1]American Medical Association, "Hospitalisierungen durch alle Ursachen und pneumokokkenbedingte ambulant erworbene Pneumonie bei älteren US-amerikanischen Erwachsenen", JAMA Network Open, jamanetwork.com Eine Metaanalyse aus dem Jahr 2025 im European Journal of Internal Medicine ergab, dass 1 von 3 Erwachsenen, die wegen ambulant erworbener Pneumonie hospitalisiert wurden, im darauffolgenden Jahr verstarb, wobei die Sterblichkeit von 5 % bei Patienten unter 65 Jahren auf 14 % bei Patienten über 80 Jahren anstieg und bei Patienten mit mehreren Komorbiditäten 43 % erreichte.[2]Elsevier, "Umfassendes Management von Pneumonie bei älteren Patienten", European Journal of Internal Medicine, doi.org Diese Ergebnisse halten die Nachfrage nach Prävention, Frühdiagnose, stationärer Behandlung und Entlassungsmanagement stark, anstatt die Ausgaben auf die akute Episode allein zu beschränken. Dasselbe Muster stärkt die Rolle des Marktes für ambulant erworbene Pneumonie in der Langzeitversorgungsplanung, da Transplantationsempfänger, Patienten unter immunsuppressiver Therapie sowie Menschen mit Krebs oder HIV eine breitere Erregerdiversität und ein höheres Behandlungsversagensrisiko aufweisen.

Zunehmende Antibiotikaentwicklung gegen resistente Atemwegserreger

Der Markt für ambulant erworbene Pneumonie wird auch durch Antibiotikaentwicklung geprägt, da Resistenzen die Zuverlässigkeit älterer empirischer Therapieschemata schwächen. Eine gepoolte Analyse der Phase-3-Studien OPTIC und OPTIC-2 aus dem Jahr 2026 bestätigte, dass Omadacyclin gegenüber Moxifloxacin in einer mikrobiologisch diversen Patientenpopulation mit ambulant erworbener bakterieller Pneumonie, einschließlich Patienten mit Erregern mit verminderter Fluorchinolon-Empfindlichkeit, nicht unterlegen blieb. Ein Artikel aus dem Jahr 2026 in Antibiotics erläuterte, dass neuere Wirkstoffe wie Lefamulin und Omadacyclin entwickelt wurden, um Resistenzwege zu umgehen, die die Nützlichkeit von Makroliden und Fluorchinolonen bei Infektionen der unteren Atemwege verringert haben. Basilea Pharmaceutica begann 2026 mit der Phase-1-Dosierung für BAL2420, und die zusätzliche CARB-X-Finanzierung zeigte die anhaltende Unterstützung für erstklassige Ansätze gegen gram-negative Resistenzlücken, die von derzeit zugelassenen Wirkstoffen nicht vollständig abgedeckt werden. Infolgedessen geht der Markt für ambulant erworbene Pneumonie über den einfachen Klassenersatz hinaus und bewegt sich hin zu gezielten Therapien, die eine Premiumpositionierung rechtfertigen können, wenn Standardtherapien versagen.

Breitere Nutzung von Schnelldiagnostik und Bildgebung bei der frühen Abklärung ambulant erworbener Pneumonie

Der Markt für ambulant erworbene Pneumonie profitiert von schnellerer Diagnostik, da die Erregerbestätigung näher an den ersten Versorgungskontakt rückt. Roche erhielt 2025 die FDA-Zulassung für den cobas Respiratory 4-flex-Assay, der auf bestehenden cobas-Systemen läuft und einen breiteren Hochdurchsatz-Atemwegstest unterstützt, ohne einen vollständigen Gerätewechselzyklus zu erfordern.[3]Roche Diagnostics, "Roches erster Atemwegstest mit TAGS-Technologie erhält FDA-Zulassung", Roche Diagnostics, diagnostics.roche.com bioMérieux erhielt 2026 die IVDR-CE-Kennzeichnung für die BIOFIRE SPOTFIRE R/STplus-Panels, die die patientennahen Atemwegstest-Optionen in Europa erweiterten und den Trend zur schnelleren Differenzierung von Atemwegserregern stärkten.[4]bioMérieux S.A., "bioMérieux erhält IVDR-CE-Kennzeichnung für zwei BIOFIRE SPOTFIRE-Panels", bioMérieux, biomerieux.com Eine schnellere Identifizierung verändert die Therapieauswahl, reduziert den unnötigen Einsatz von Breitspektrumantibiotika und macht die ambulante Versorgung für ausgewählte Patienten praktikabler, wenn Kliniker Unsicherheiten früher ausschließen können. Dies hält den Markt für ambulant erworbene Pneumonie eng mit der Akzeptanz molekularer Tests verbunden, da bessere Diagnostika den kommerziellen Fall für Markentherapien verbessern, die auf eine rechtzeitige Erregererkennung angewiesen sind.

Breitere Akzeptanz von Pneumokokken- und Atemwegsimpfungen

Der Markt für ambulant erworbene Pneumonie profitiert weiterhin von der Impfpolitik, da Präventionsprogramme für Erwachsene und Kinder gleichzeitig ausgeweitet werden. Im Jahr 2024 erweiterte der ACIP die altersbasierten Empfehlungen für Pneumokokken-Konjugatimpfstoffe auf alle Erwachsenen ab 50 Jahren und ersetzte damit einen selektiveren Rahmen, der die routinemäßige Akzeptanz in der Praxis eingeschränkt hatte. Dieselben CDC-gestützten Belege zeigten, dass 90 % der Erwachsenen im Alter von 50 bis 64 Jahren, die wegen Pneumokokken-Pneumonie oder invasiver Pneumokokken-Erkrankung hospitalisiert wurden, mindestens eine zugrunde liegende Risikobedingung hatten, was die Logik einer früheren Erwachsenenabdeckung unterstützt. Eine Überprüfung aus dem Jahr 2025 in Frontiers in Public Health ergab, dass der Herdenschutz durch Säuglings-PCV-Programme ältere Erwachsene nicht vollständig gegen wichtige Serotypen wie 3 und 19A schützte, was Raum für erwachsenenorientierte Impfstrategien lässt. Dies stärkt den Markt für ambulant erworbene Pneumonie auf der Präventionsseite und erhält gleichzeitig den nachgelagerten Einsatz von Diagnostika und Therapeutika in Bereichen, in denen Versorgungslücken bestehen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Antibiotikaresistenz verringert die Wirksamkeit von Standardtherapieschemata | -0.8% | Global, am akutesten in Südasien, Südostasien und Sub-Sahara-Afrika | Langfristig (≥ 4 Jahre) |

| Verzögerte oder ungenaue Diagnose führt zu nicht optimaler Behandlung | -0.7% | Global, am stärksten in Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika, mit Ausstrahlungseffekten auf ländliche Märkte in entwickelten Ländern | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für das Management schwerer Erkrankungen und neuerer Antibiotika | -0.6% | Global, besonders einschränkend in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Begrenzte personalisierte Behandlungsansätze für Subtypen der ambulant erworbenen Pneumonie | -0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Antibiotikaresistenz verringert die Wirksamkeit von Standardtherapieschemata

Der Markt für ambulant erworbene Pneumonie steht weiterhin vor einem großen Hindernis, da Resistenzen die Wirksamkeit der standardmäßigen Erstlinientherapien weiter untergraben. Eine Querschnittsstudie aus dem Jahr 2026 über bei ambulant erworbener Pneumonie isolierte Bakterien dokumentierte Resistenzen gegen Betalaktame, Makrolide und Fluorchinolone, wobei eine frühere Antibiotikaexposition eng mit diesen Resistenzmustern korrelierte. Wenn die Erstlinientherapie weniger vorhersehbar wird, eskalieren Kliniker schneller zu Reservewirkstoffen, was die Behandlungskosten erhöht und mehr Druck auf Stewardship-Systeme ausübt. Erstattungswege in vielen Ländern bewegen sich immer noch langsamer als Resistenzmuster, sodass neuere Markenmedikamente nicht immer im gleichen Tempo kommerziellen Anklang finden wie ihr klinischer Wert. Dies hält den Markt für ambulant erworbene Pneumonie unter Druck, da die Nachfrage nach besserer Behandlung besteht, aber Zugangsbeschränkungen, Budgetlimits und Stewardship-Schutzmaßnahmen die breite Akzeptanz weiterhin verlangsamen.

Verzögerte oder ungenaue Diagnose führt zu nicht optimaler Behandlung

Der Markt für ambulant erworbene Pneumonie wird auch durch die Lücke zwischen diagnostischen Möglichkeiten in Krankenhäusern und der Realität der Primär- und ambulanten Versorgung eingeschränkt. Die französische HAS aktualisierte 2025 die ambulante Leitlinie und stützte sich weiterhin auf probabilistische Antibiotikaverordnung in der ambulanten Versorgung bei ambulant erworbener Pneumonie, was zeigte, dass selbst fortgeschrittene Gesundheitssysteme Erreger in der Routinepraxis nicht schnell bestätigen können. Eine 2025 veröffentlichte epidemiologische Studie in Epidemiology & Infection verfolgte eine große chinesische Gemeinschaftskohorte über mehr als 309.000 Personenjahre und fand eine Inzidenzrate für ambulant erworbene Pneumonie von 42,1 pro 1.000 pro Jahr, wobei 39,2 Fälle nur in ambulanten Einrichtungen behandelt wurden, wo eine Bestätigung vor Behandlungsbeginn selten durchgeführt wird. Dieses Muster begünstigt kostengünstige empirische Antibiotika, verzögert den Einsatz fortgeschrittener Diagnostika und reduziert den Anteil der Fälle, die zu einer gezielten Therapie übergehen. In ressourcenärmeren Teilen des Asien-Pazifik-Raums, des Nahen Ostens und Afrikas sowie Südamerikas bleibt der Markt für ambulant erworbene Pneumonie durch ungleichmäßigen Zugang zu Bildgebung und Laborkapazitäten begrenzt, was diagnostische Aufrüstungspfade verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Diagnose & Behandlung: Molekulare Plattformen gestalten die Abklärung ambulant erworbener Pneumonie neu

Die Diagnosemethode hielt im Jahr 2025 einen Anteil von 52,83 %, was sie zum größten Teil dieser Segmentierung und einem zentralen Ausgabenanker im Markt für ambulant erworbene Pneumonie machte. Das Röntgen-Thorax bleibt der Standard-Einstiegspunkt, da es weit verbreitet, Klinikern vertraut und sowohl im stationären als auch im ambulanten Bereich kosteneffizient ist. Die CT-Untersuchung wird häufiger bei komplexen, rezidivierenden oder immungeschwächten Präsentationen eingesetzt, bei denen die einfache Bildgebung die Differenzialdiagnose nicht klärt. Bluttests wie Procalcitonin und C-reaktives Protein unterstützen weiterhin die Differenzierung zwischen bakteriellen und viralen Infektionen, während die Sputumkultur für die Resistenzüberwachung wichtig bleibt und die Pulsoxymetrie eine schnelle Schweregradstratifizierung beim Triage unterstützt. Diese Instrumente halten den Markt für ambulant erworbene Pneumonie in etablierten Arbeitsabläufen verankert, auch wenn höherwertige molekulare Methoden in die Routineanwendung übergehen.

Die Behandlungsart soll bis 2031 mit einer CAGR von 5,54 % wachsen, was ihr das schnellste Wachstumsprofil innerhalb dieser Kategorie verleiht und mehr zukünftigen Wert mit der Versorgungserbringung als mit der alleinigen Testbestätigung verknüpft. Antibiotika machen weiterhin den größten Anteil der Behandlungsausgaben aus, und neuere Wirkstoffe wie Omadacyclin und Lefamulin weiten ihre Rolle aus, da Krankenhäuser auf Resistenzrisiken und Formularbedürfnisse reagieren. Die Nachfrage nach Sauerstofftherapie steigt ebenfalls, da mehr ältere Patienten mit höherem Schweregrad vorstellig werden und häusliche Sauerstoffgeräte nun die ambulante Versorgung in ausgewählten Fällen mit geringerer Akuität unterstützen. Die Hospitalisierung steht unter zunehmendem Kostendruck, was den breiteren Einsatz von Schweregradscoring, Fernüberwachung und ambulant kompatiblen Therapien fördert, die vermeidbare Einweisungen reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Erregertyp: Virale Erkennung gewinnt gegenüber bakterieller Dominanz an Boden

Bakterielle Pneumonie hielt im Jahr 2025 60,38 % der Marktgröße für ambulant erworbene Pneumonie, was sie weit vor jeder anderen Erregerkategorie hielt. Streptococcus pneumoniae blieb der bekannteste Einzelerreger, und eine Studie aus dem Jahr 2025 in JAMA Network Open ergab, dass er 14 % der hospitalisierten Fälle ambulant erworbener Pneumonie bei älteren Erwachsenen in den Vereinigten Staaten verursachte. Eine systematische Übersichtsarbeit aus dem Jahr 2025 in der Zeitschrift Pneumonia berichtete, dass Nicht-Impfserotypen, insbesondere Serotyp 3, seit 2020 bei älteren Patienten mit ambulant erworbener Pneumonie wieder aufgetaucht sind, was die Nachfrage nach breiterer Impfstoffabdeckung und erregerspezifischen Tests aufrechthält. Gram-negative Erreger wie Klebsiella pneumoniae und resistenter Haemophilus influenzae spielen bei älteren und immungeschwächten Patienten ebenfalls eine größere Rolle, was die anhaltende Antibiotikaentwicklung gegen schwerer zu behandelnde bakterielle Erkrankungen unterstützt. Aus diesem Grund leitet der Markt für ambulant erworbene Pneumonie weiterhin einen großen Anteil des kommerziellen Wertes aus dem bakteriellen Management ab, auch wenn sich der Erregermix allmählich verbreitert.

Virale Pneumonie soll bis 2031 mit einer CAGR von 6,76 % wachsen, was sie zur am schnellsten wachsenden Erregergruppe im Markt für ambulant erworbene Pneumonie macht. Eine bessere Atemwegsüberwachung seit der COVID-Periode hat die Anzahl der viral identifizierten Infektionen erhöht, anstatt sie in einer unspezifizierten Kategorie für ambulant erworbene Pneumonie zu belassen. Die Verbreitung von Multiplex-Atemwegspanels hat auch die Differenzierung zwischen viralen, bakteriellen und gemischten Infektionen verbessert, was Behandlungsentscheidungen und epidemiologische Berichtsmuster verändert. Pilzpneumonie bleibt volumenmäßig kleiner, aber wertmäßig höher, da immungeschwächte Patienten eine spezialisierte Diagnose und Behandlung benötigen, insbesondere bei Aspergillus und Pneumocystis jirovecii. Atypische Pneumonie bleibt klinisch wichtig, da Organismen wie Legionella, Mycoplasma pneumoniae und Chlamydophila pneumoniae schlecht auf Betalaktame ansprechen, was eine genaue Erregererkennung für die Behandlungsqualität im Markt für ambulant erworbene Pneumonie zentral hält.

Nach Altersgruppe: Geriatrische Priorität trifft auf beschleunigte Säuglingsimmunisierung

Die geriatrische Bevölkerung hielt im Jahr 2025 47,16 % des Marktanteils für ambulant erworbene Pneumonie, was ältere Erwachsene zum wichtigsten kommerziellen Fokus bei Impfstoffen, Therapeutika, Diagnostika und unterstützender Versorgung machte. Ältere Patienten haben eine höhere Hospitalisierungslast, schwerere Erkrankungen und eine schwierigere Genesung, was die Versorgungsintensität auch nach der Entlassung erhöht. Eine Studie aus dem Jahr 2025 in Frontiers in Medicine ergab, dass Mangelernährung bei älteren hospitalisierten Patienten mit ambulant erworbener Pneumonie unabhängig mit längerem Krankenhausaufenthalt, höherer Krankenhaussterblichkeit und höherem 30-Tage-Wiederaufnahmerisiko assoziiert war, wobei niedriges Serumalbumin und Hämoglobin als unabhängige Prädiktoren fungierten. Erwachsene im Alter von 18 bis 64 Jahren tragen weiterhin ein großes ambulantes Volumen bei, da die Kohorte breit ist, auch wenn der Pro-Kopf-Schweregrad niedriger ist als in der geriatrischen Gruppe. Kinder bleiben eine separate klinische Gruppe im Markt für ambulant erworbene Pneumonie, da ihre Protokolle, Impfmuster und Behandlungsentscheidungen sich wesentlich von der Erwachsenenpraxis unterscheiden.

Säuglinge sollen bis 2031 mit einer CAGR von 7,57 % wachsen, was diesem Teilsegment das schnellste Expansionstempo unter den Altersgruppen im Markt für ambulant erworbene Pneumonie verleiht. Dieses Wachstum wird durch die pädiatrische Immunisierungspolitik, eine stärkere klinische Erkennung neonataler und infantiler Atemwegsinfektionen sowie den breiteren politischen Fokus auf die Reduzierung der Sterblichkeit bei Kindern unter 5 Jahren unterstützt. Pfizer brachte seinen 25-valenten pädiatrischen Pneumokokken-Konjugatimpfstoff-Kandidaten im Mai 2026 in die entscheidende Phase-3-Entwicklung, mit einer Studie, die rund 3.230 Säuglingsteilnehmer gegen den derzeit zugelassenen 20-valenten Standard rekrutiert. Das pädiatrische Management wird auch durch die aktualisierten IDSA- und PIDS-Leitlinien 2026 für Säuglinge und Kinder über 3 Monate geprägt, die helfen, Behandlungserwartungen in wichtigen Märkten zu standardisieren. Da Präventionsprogramme sich ausweiten und die klinische Aufmerksamkeit steigt, wird der Markt für ambulant erworbene Pneumonie wahrscheinlich mehr nachhaltige Investitionen rund um Säuglingsimpfstoffe, Tests und frühe Behandlungspfade sehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Risikofaktoren: Chronische Komorbiditäten definieren die Behandlungskomplexität

Chronische Erkrankungen machten im Jahr 2025 einen Anteil von 39,63 % aus und machten Komorbidität zum größten mit kommerziellen Clustern verbundenen Risiko im Markt für ambulant erworbene Pneumonie. COPD, Diabetes und Herz-Kreislauf-Erkrankungen bleiben zentral, da sie die Anfälligkeit erhöhen, die Genesung erschweren und ambulant erworbene Pneumonie oft in breitere chronische Versorgungspfade einbetten, anstatt sie isoliert zu behandeln. CDC-gestützte Belege, die vom ACIP verwendet wurden, zeigten, dass 90 % der Erwachsenen im Alter von 50 bis 64 Jahren, die wegen Pneumokokken-Pneumonie oder invasiver Pneumokokken-Erkrankung hospitalisiert wurden, mindestens eine zugrunde liegende Risikobedingung hatten, was die enge Verbindung zwischen vorgelagerter chronischer Krankheitslast und nachgelagerter Nachfrage nach ambulant erworbener Pneumonie verstärkt. Dies schafft Workflow-Vorteile für Produkte, die in bestehende Atemwegs-, Diabetes- oder Herzmanagement-Systeme passen, anstatt als eigenständige Instrumente für ambulant erworbene Pneumonie zu fungieren. Rauchen und Alkoholismus bleiben im Markt für ambulant erworbene Pneumonie relevant, da sie das Aspirationsrisiko erhöhen, die mukoziliäre Clearance beeinträchtigen und die Anfälligkeit in bestimmten erwachsenen Patientengruppen erhöhen, auch wenn die Raucherprävalenz rückläufig ist.

Ein geschwächtes Immunsystem soll bis 2031 mit einer CAGR von 5,94 % wachsen, was es zur am schnellsten wachsenden Risikofaktorgruppe im Markt für ambulant erworbene Pneumonie macht. Das Wachstum der immunsuppressiven Therapie bei Krebs, Autoimmunerkrankungen, Transplantationen und HIV-Management erweitert die Anzahl der Patienten, die mit atypischen Organismen, breiterer Erregerdiversität und höherem Behandlungsversagensrisiko vorstellig werden. APTARION Biotech AG schloss im Januar 2026 die Einschreibung in seine Phase-2-ADCAP-Studie von AON-D21 bei schwerer ambulant erworbener Pneumonie in 5 europäischen Ländern und den Vereinigten Staaten ab, und dieses Programm spiegelt das wachsende Interesse an adjunktivem Immunantwortmanagement anstatt alleiniger Erregerzielrichtung wider. Dieser immunmodulatorische Ansatz könnte eine neue Behandlungsebene für schwere Erkrankungen schaffen, insbesondere dort, wo eine alleinige Standard-Antibiotikaeskalation die Entzündungslast nicht anspricht. In praktischer Hinsicht wird die Branche für ambulant erworbene Pneumonie in dieser Gruppe klinisch komplexer, und diese Komplexität unterstützt Premium-Test- und Behandlungsmodelle, die mit generischen Versorgungspfaden schwerer zu replizieren sind.

Geografische Analyse

Nordamerika hielt im Jahr 2025 35,63 % des Marktanteils für ambulant erworbene Pneumonie und blieb damit unter allen regionalen Gruppierungen führend. Die Vereinigten Staaten bleiben die wichtigste Umsatzquelle, da sie fortschrittliche Krankenhausinfrastruktur, starke Impfpolitik und aktive klinische Entwicklung bei Therapeutika und Diagnostika kombinieren. Der ACIP erweiterte die Berechtigung für Pneumokokken-Konjugatimpfstoffe auf alle Erwachsenen ab 50 Jahren, was die langfristige Präventionsbasis für das Management von Erwachsenenerkrankungen stärkte. CAPVAXIVE von Merck gewann nach der FDA-Zulassung ebenfalls an Dynamik, und das Unternehmen erklärte, dass der Impfstoff 83 % bis 85 % der invasive Pneumokokken-Erkrankungen verursachenden Serotypen bei Erwachsenen dieser Altersgruppe abdeckte. Kanada unterstützt eine stetige Nachfrage durch universelle Abdeckung und kostenfokussierte Versorgungsmodelle, während Mexiko Volumen hinzufügt, aber bei der Durchdringung fortgeschrittener Diagnostika weniger gleichmäßig bleibt.

Europa blieb der zweitgrößte regionale Block im Markt für ambulant erworbene Pneumonie, unterstützt durch starke Stewardship-Rahmenbedingungen und eine stetige Nachfrage nach Impfstoffen und Diagnostika. Frankreich aktualisierte 2025 die ambulante Leitlinie für Antibiotika bei ambulant erworbener Pneumonie und begrenzte die unkomplizierte Behandlung auf maximal 7 Tage, was eine schnellere Deeskalation und eine schärfere Antibiotikaauswahl verstärkte. Dies kann die Einheitsvolumina für Standardtherapieschemata begrenzen, stärkt aber auch den Wertbeitrag für schnelle Atemwegstests und besser gezielte Therapien. Deutschland, das Vereinigte Königreich, Spanien und Italien tragen weiterhin bedeutende Nachfrage bei molekularer Diagnostik, Erwachsenenimpfung und krankenhausbasiertem Antibiotikaeinsatz bei.

Asien-Pazifik soll bis 2031 mit einer CAGR von 6,04 % wachsen, was es zur am schnellsten wachsenden Geografie im Markt für ambulant erworbene Pneumonie macht. Indien bleibt aufgrund der hohen Inzidenz wichtig, und breite Programme der öffentlichen Gesundheit halten sowohl die Krankheitslast als auch die Initiativen zur Verbesserung des Behandlungszugangs hoch. Eine Gemeinschaftsstudie aus dem Jahr 2025 in China fand eine Inzidenz für ambulant erworbene Pneumonie von 42,1 pro 1.000 Personenjahre, wobei die meisten Fälle in ambulanten Einrichtungen ohne Erregerbestätigung behandelt wurden, was auf eine große Öffnung für Point-of-Care-Diagnostika hinweist. Der Nahe Osten und Afrika sowie Südamerika stellen im Markt für ambulant erworbene Pneumonie noch frühere Chancen dar, da bessere Labornetzwerke, öffentliche Beschaffung und Impfstoffzugang die Basis für zukünftiges Wachstum bei Diagnostika und Behandlung schrittweise verbessern.

Wettbewerbslandschaft

Der Markt für ambulant erworbene Pneumonie ist bei Therapeutika mäßig konsolidiert und bei Diagnostika stärker fragmentiert, sodass die Wettbewerbsintensität je nach Produkttyp unterschiedlich ist. Eine kleinere Gruppe von Spezialpharmaunternehmen hält differenzierte Antibiotikaassets, während größere Unternehmen wie Merck, Pfizer und GSK durch Impfstoffportfolios und breitere Atemwegsprogramme sichtbarer konkurrieren. Im Diagnostikbereich ist das Feld breiter, wobei Roche, bioMérieux, Thermo Fisher Scientific, QuidelOrtho und andere Plattformanbieter bei Geschwindigkeit, Breite und Einfachheit der Bereitstellung konkurrieren. Dies bedeutet, dass der Markt für ambulant erworbene Pneumonie nicht in jedem Segment auf die gleiche Weise von Skalierung profitiert, da die Wirtschaftlichkeit von Antibiotika, Impfstoffen und Diagnostika strukturell unterschiedlich bleibt. Unternehmen, die schnellere Tests mit einer sichereren Therapieauswahl verbinden können, gewinnen einen Vorteil, da Krankenhäuser zunehmend Workflow-Effizienz neben klinischer Leistung schätzen.

Jüngste strategische Schritte zeigen, wie sich der Markt für ambulant erworbene Pneumonie um Plattformtiefe statt um einzelne Produkteinführungen allein entwickelt. bioMérieux erhielt im März 2026 die IVDR-CE-Kennzeichnung für das BIOFIRE SPOTFIRE R/STplus Panel und R/STplus Panel Mini, was seine patientennahe Atemwegstest-Präsenz in Europa stärkte. QuidelOrtho schloss im Juni 2026 die Übernahme von LEX Diagnostics ab und fügte die Velo-Multiplex-RT-PCR-Point-of-Care-Plattform hinzu, was den Konsolidierungsdruck bei dezentralisierten Diagnostika verstärkte. Pfizer brachte seinen 25-valenten pädiatrischen Pneumokokken-Impfstoffkandidaten 2026 ebenfalls in die entscheidende Phase-3-Testung, was die Wettbewerbspositionierung bei der Säuglingsprävention mittelfristig schärfen könnte.

Weißer Raum bleibt bei der Wirtsantwort-Steuerung, Adjuvanzien bei schwerer Erkrankung und resistenzfokussierter gram-negativer Abdeckung im Markt für ambulant erworbene Pneumonie sichtbar. AON-D21 von APTARION ist ein Beispiel, da es auf die hyperinflammatorische Reaktion bei schwerer ambulant erworbener Pneumonie abzielt, anstatt den Erreger direkt anzugreifen, was ihm eine andere Wettbewerbsposition gegenüber Standardantibiotika verleiht. BAL2420 von Basilea ist ein weiteres Beispiel, da es gegen gram-negative Bakterien entwickelt wird, einschließlich Colistin-resistenter Stämme, bei denen zugelassene Optionen für ambulant erworbene bakterielle Pneumonie die Lücke nicht vollständig abdecken. Da die Leitlinienausrichtung bei Krankenhauseinkäufen und Zahlerentscheidungen immer wichtiger wird, wird der Markt für ambulant erworbene Pneumonie wahrscheinlich weiterhin Unternehmen bevorzugen, die differenzierte Evidenz mit einer einfacheren Integration in routinemäßige Atemwegsversorgungspfade kombinieren.

Marktführer der Branche für ambulant erworbene Pneumonie

AbbVie Inc.

Novartis AG

AstraZeneca plc

bioMérieux S.A.

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Pfizer initiierte seine entscheidende pädiatrische Phase-3-Studie für PF-07872412 (25vPnC), einen 25-valenten Pneumokokken-Konjugatimpfstoff-Kandidaten, der rund 3.230 Säuglingsteilnehmer rekrutiert und den Kandidaten direkt gegen den zugelassenen 20-valenten Standard-of-Care-Impfstoff vergleicht. Dieses Phase-3-Programm folgt robusten Phase-2-Immunogenitätsergebnissen und positioniert Pfizer, um das Säuglings-Pneumokokken-Impfstoffsegment herauszufordern.

- April 2026: Basilea Pharmaceutica dosierte den ersten Patienten in seiner Phase-1-klinischen Studie von BAL2420, einem erstklassigen LptA-Inhibitor-Antibiotikum, das auf gram-negative Bakterien abzielt, einschließlich Carbapenem- und Colistin-resistenter Stämme. CARB-X gewährte Basilea zusätzliche 6 Millionen USD an nicht verwässernder Finanzierung zur Unterstützung der Studie, womit sich die gesamte CARB-X-Verpflichtung auf 8,2 Millionen USD beläuft.

- März 2026: bioMérieux erhielt die IVDR-CE-Kennzeichnung für das BIOFIRE SPOTFIRE R/STplus Panel und R/STplus Panel Mini für patientennahe Atemwegs- und Halsschmerzdiagnostik in Europa. Beide Produkte wurden im zweiten Quartal 2026 in Ländern verfügbar, die die CE-Kennzeichnung anerkennen.

- Januar 2026: APTARION Biotech AG schloss die Einschreibung in seine internationale Phase-2-ADCAP-Studie von AON-D21 bei schwerer ambulant erworbener Pneumonie ab. Die Studie schloss 150 Patienten in 5 europäischen Ländern und den Vereinigten Staaten ein und testete den ersten L-Aptamer-immunmodulatorischen Kandidaten für schwere Atemwegsinfektionen.

Globaler Berichtsumfang des Marktes für ambulant erworbene Pneumonie

Der Markt für ambulant erworbene Pneumonie (CAP) umfasst den globalen Markt für die Prävention, Diagnose, Behandlung und das Management von Pneumonie, die außerhalb von Krankenhaus- oder Gesundheitseinrichtungen erworben wurde. Er umfasst pharmazeutische Therapien wie Antibiotika, Antivirale und adjunktive Behandlungen; Diagnostikprodukte einschließlich Labortests, Bildgebungstechnologien und Point-of-Care-Diagnostikwerkzeuge; sowie Impfstoffe und unterstützende Pflegeprodukte zur Prävention und Behandlung von ambulant erworbener Pneumonie.

Der Markt für ambulant erworbene Pneumonie (CAP) ist segmentiert nach Diagnose & Behandlung, Erregertyp, Altersgruppe, Risikofaktoren und Geografie. Nach Diagnose & Behandlung ist der Markt in Diagnosemethoden und Behandlungsarten unterteilt. Diagnosemethoden umfassen Röntgen-Thorax, CT-Untersuchung, Sputumkultur, Bluttests und Pulsoxymetrie, während Behandlungsarten Antibiotika, Sauerstofftherapie, Hospitalisierung und unterstützende Versorgung umfassen. Nach Erregertyp ist der Markt in bakterielle Pneumonie, virale Pneumonie, Pilzpneumonie und atypische Pneumonie unterteilt. Basierend auf der Altersgruppe ist der Markt in Säuglinge, Kinder, Erwachsene und die geriatrische Bevölkerung segmentiert. Nach Risikofaktoren umfasst der Markt Patienten mit chronischen Erkrankungen, Raucheranamnese, Alkoholismus und geschwächtem Immunsystem. Geografisch wird der Markt in Nordamerika (Vereinigte Staaten, Kanada und Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und Rest Europas), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea und Rest Asien-Pazifik), Naher Osten & Afrika (GCC, Südafrika und Rest des Nahen Ostens & Afrikas) und Südamerika (Brasilien, Argentinien und Rest Südamerikas) analysiert.

| Diagnosemethode | Röntgen-Thorax |

| CT-Untersuchung | |

| Sputumkultur | |

| Bluttests | |

| Pulsoxymetrie | |

| Behandlungsart | Antibiotika |

| Sauerstofftherapie | |

| Hospitalisierung | |

| Unterstützende Versorgung |

| Bakterielle Pneumonie |

| Virale Pneumonie |

| Pilzpneumonie |

| Atypische Pneumonie |

| Säuglinge |

| Kinder |

| Erwachsene |

| Geriatrische Bevölkerung |

| Chronische Erkrankungen |

| Rauchen |

| Alkoholismus |

| Geschwächtes Immunsystem |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest Asien-Pazifik | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Rest des Nahen Ostens & Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Diagnose & Behandlung | Diagnosemethode | Röntgen-Thorax |

| CT-Untersuchung | ||

| Sputumkultur | ||

| Bluttests | ||

| Pulsoxymetrie | ||

| Behandlungsart | Antibiotika | |

| Sauerstofftherapie | ||

| Hospitalisierung | ||

| Unterstützende Versorgung | ||

| Nach Erregertyp | Bakterielle Pneumonie | |

| Virale Pneumonie | ||

| Pilzpneumonie | ||

| Atypische Pneumonie | ||

| Nach Altersgruppe | Säuglinge | |

| Kinder | ||

| Erwachsene | ||

| Geriatrische Bevölkerung | ||

| Nach Risikofaktoren | Chronische Erkrankungen | |

| Rauchen | ||

| Alkoholismus | ||

| Geschwächtes Immunsystem | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest Asien-Pazifik | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Rest des Nahen Ostens & Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Bereich der ambulant erworbenen Pneumonie bis 2031 voraussichtlich erreichen?

Die Marktgröße für ambulant erworbene Pneumonie soll bis 2031 von 12,39 Milliarden USD im Jahr 2026 auf 15,83 Milliarden USD wachsen, mit einer CAGR von 5,02 % über 2026 bis 2031.

Welcher Produktbereich führt die aktuellen Ausgaben in der Versorgung bei ambulant erworbener Pneumonie an?

Die Diagnosemethode führte ihre Kategorie mit einem Anteil von 52,83 % im Jahr 2025 an, was zeigt, wie stark die aktuellen Ausgaben noch von Bildgebung, Laborbestätigung und frühen Abklärungsinstrumenten abhängen.

Welche Erregerkategorie wächst am schnellsten?

Virale Pneumonie ist das am schnellsten wachsende Erregersegment und soll bis 2031 mit einer CAGR von 6,76 % wachsen, da Multiplex-Diagnostika mehr virale Fälle identifizieren.

Welche Patientengruppe ist kommerziell am bedeutsamsten?

Ältere Erwachsene bleiben die größte altersbasierte Gruppe, wobei die geriatrische Bevölkerung im Jahr 2025 einen Anteil von 47,16 % hielt, was den höheren Schweregrad, die Hospitalisierung und den Nachsorgebedarf widerspiegelt.

Welche Region bietet die stärkste Wachstumschance?

Asien-Pazifik ist die am schnellsten wachsende Geografie mit einer CAGR von 6,04 % bis 2031, da die Krankheitslast hoch bleibt und die Durchdringung der Diagnostika noch Verbesserungspotenzial hat.

Was ist das wichtigste Wettbewerbsthema, das die Anbieterstrategie prägt?

Das wichtigste Thema ist Integration, wobei Unternehmen schnellere Diagnostika, differenzierte Antibiotika und Impfprogramme kombinieren, um sich enger in routinemäßige Atemwegsversorgungspfade einzufügen.

Seite zuletzt aktualisiert am: