Marktgröße und Marktanteil der medizinischen Kühllagerung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

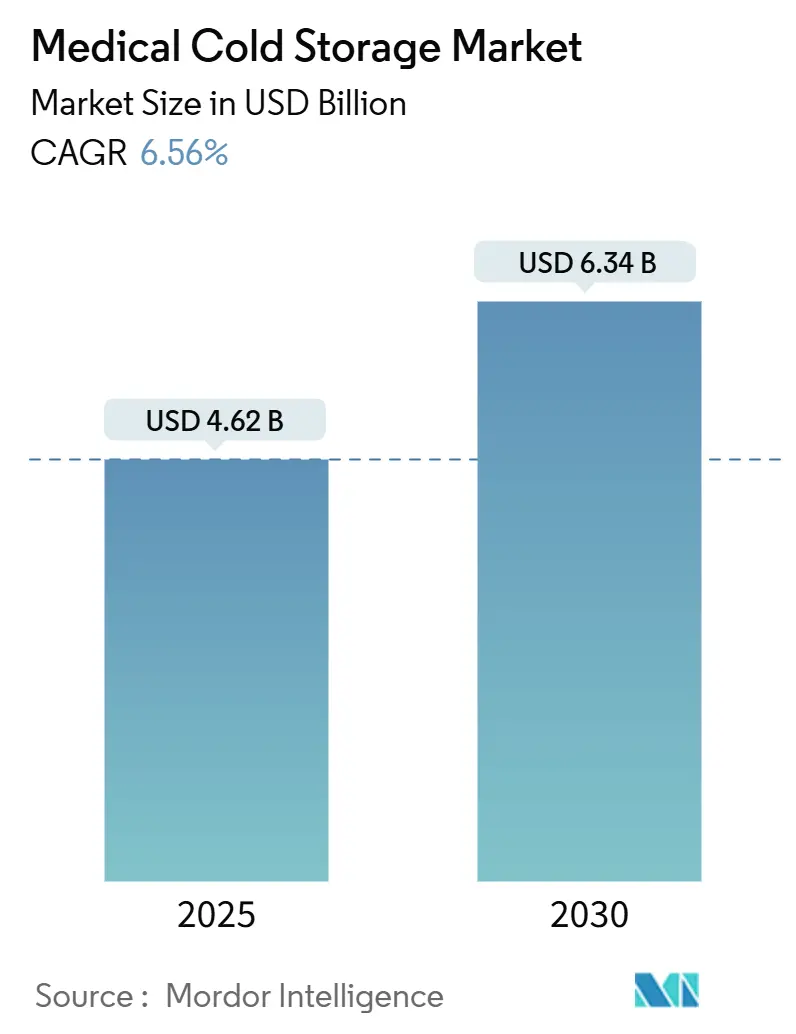

| Marktgröße (2025) | 4.62 Milliarden US-Dollar |

| Marktgröße (2030) | 6.34 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der medizinischen Kühllagerung von Mordor Intelligence

Die Marktgröße der medizinischen Kühllagerung beläuft sich im Jahr 2025 auf 4,62 Milliarden USD und wird bis 2030 voraussichtlich 6,34 Milliarden USD erreichen, was einer CAGR von 6,56 % im Prognosezeitraum entspricht. Das kontinuierliche Wachstum wird durch Biologika, die Ultratief- und Kryobedingungen erfordern, eine strenge regulatorische Aufsicht, die Temperaturabweichungen sanktioniert, sowie die zunehmende Verbreitung der Präzisionsmedizin in der Regelversorgung angetrieben. Kapital fließt in vernetzte Gefriergeräte, Echtzeitsensoren und Umrüstungen auf umweltfreundliche Kältemittel, da Krankenhäuser, Forschungseinrichtungen und Logistikunternehmen darum wetteifern, sich an die sich weiterentwickelnden Qualitätsrichtlinien anzupassen. Die Konsolidierung unter Drittlogistikanbietern verändert die Verhandlungsmacht, während regionale öffentlich-private Partnerschaften dezentrale Kältezentren näher an die Versorgungspunkte heranrücken. Zusammen unterstreichen diese Entwicklungen den strukturellen Wandel hin zu einer spezialisierten Infrastruktur, die empfindliche Therapien vor thermischen Risiken schützt, auch in ressourcenbeschränkten Umgebungen.

Wichtigste Erkenntnisse des Berichts

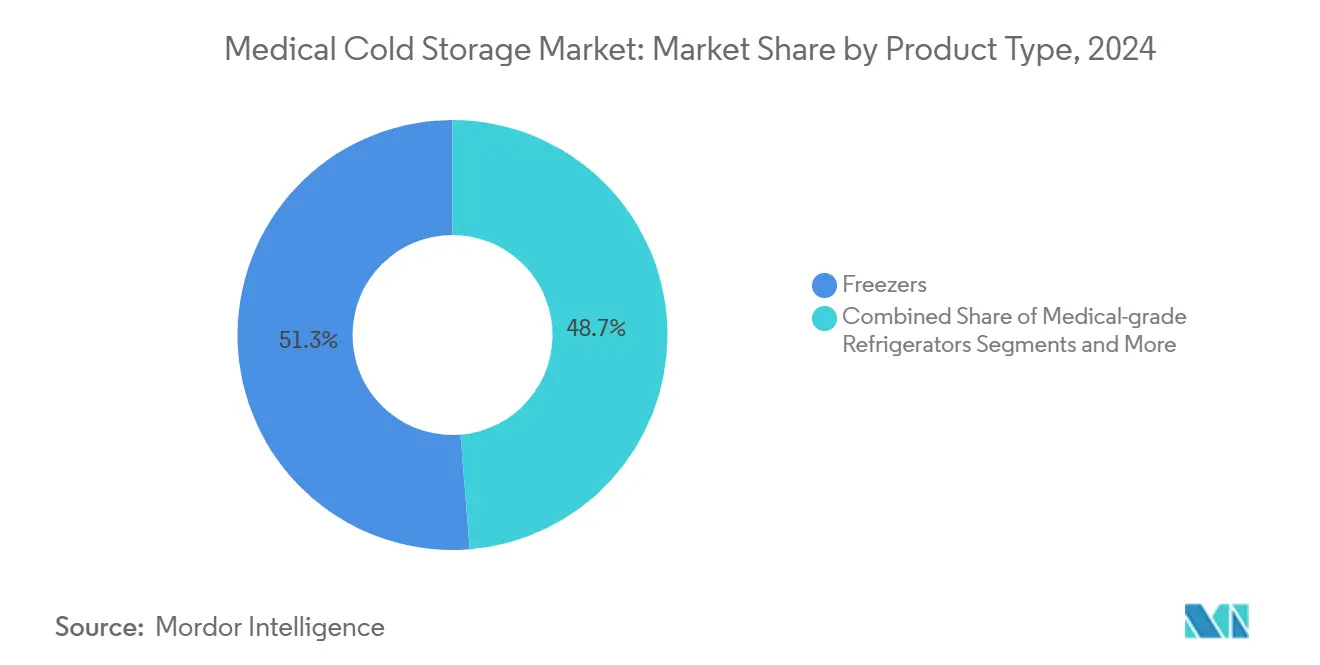

- Nach Produkttyp führten Gefriergeräte im Jahr 2024 mit einem Umsatzanteil von 51,27 %, während Überwachungssysteme und Zubehör bis 2030 mit einer CAGR von 10,37 % wachsen sollen.

- Nach Anwendung entfielen im Jahr 2024 38,27 % des Marktanteils der medizinischen Kühllagerung auf Impfstoffe; für Zell- und Gentherapien wird bis 2030 eine CAGR von 9,37 % prognostiziert.

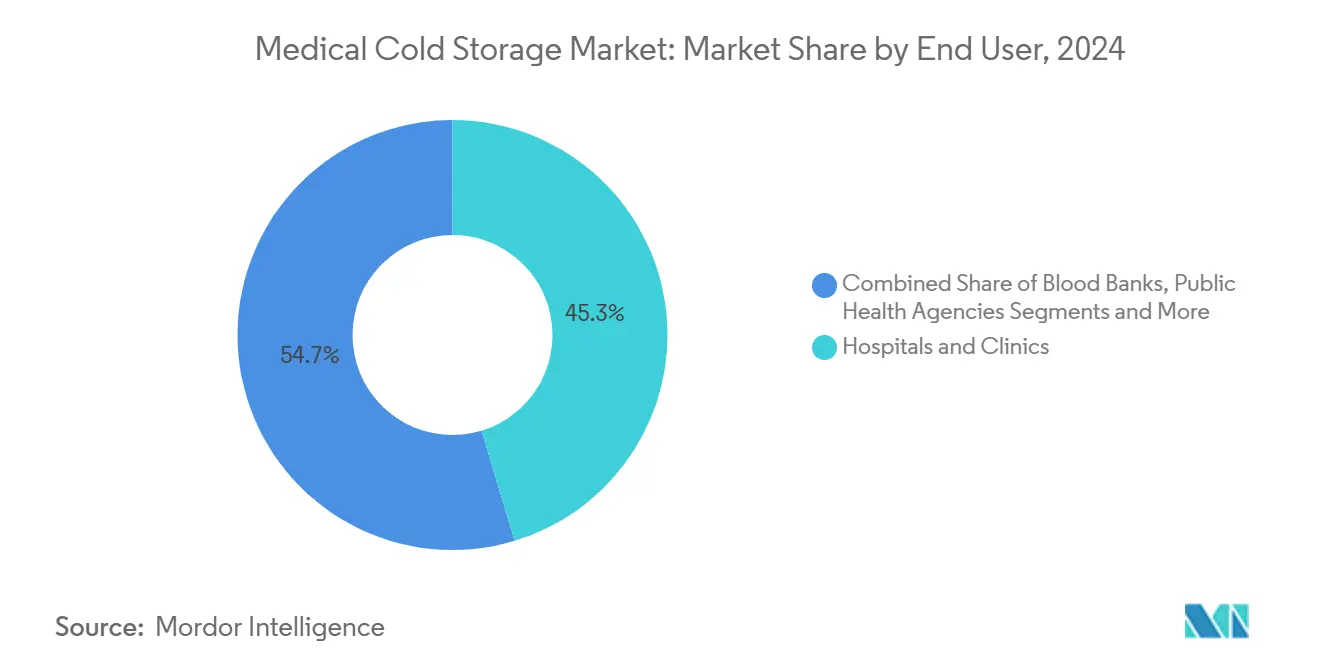

- Nach Endnutzer dominierten Krankenhäuser und Kliniken im Jahr 2024 mit einem Anteil von 45,33 % an der Marktgröße der medizinischen Kühllagerung, während CROs und CMOs bis 2030 eine CAGR von 9,66 % verzeichnen dürften.

- Nach Lagertemperatur kontrollierte der Ultratiefbereich im Jahr 2024 43,54 % des Wertes; die Kryolagerung unterhalb von −150 °C wird zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 10,24 % wachsen.

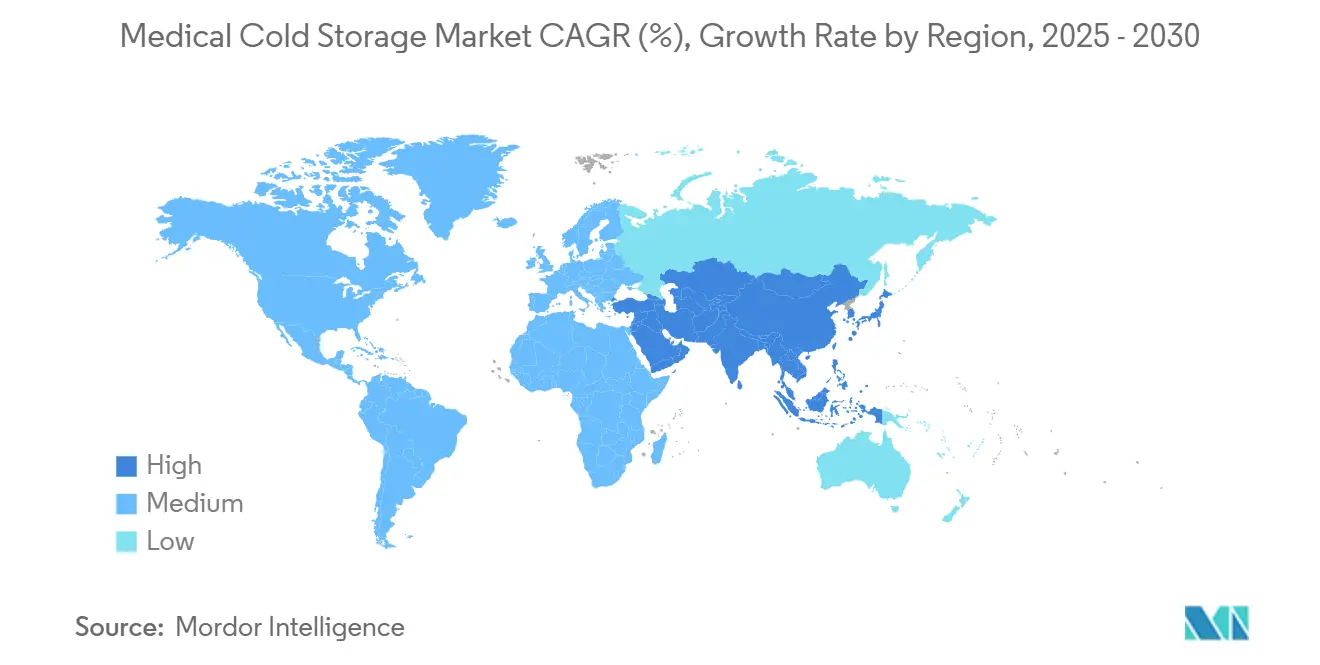

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 32,47 %, doch Asien-Pazifik ist auf dem Weg zur schnellsten CAGR von 9,23 % im Prognosezeitraum.

Globale Trends und Erkenntnisse im Markt für medizinische Kühllagerung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum bei Biologika und Zell-Gen-Therapien | 2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Globale Impfstoffinitiativen und Auffrischungsdosen | 1.8% | Global, mit Schwerpunkt auf Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Ausweitung dezentraler klinischer Studien | 1.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Blut- und Organlagerung | 0.9% | Global, mit führenden fortgeschrittenen Märkten | Langfristig (≥ 4 Jahre) |

| KI-gestützte Einführung vorausschauender Wartung | 0.7% | Nordamerika und EU, gefolgt von Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Welle der Umrüstung auf umweltfreundliche Kältemittel | 0.5% | EU führend, gefolgt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum bei Biologika und Zell-Gen-Therapien

Immer größere Pipelines monoklonaler Antikörper, RNA-Plattformen und autologer Zellprodukte treiben den Lagerbedarf tief in den Ultratief- und Kryobereich. Krankenhäuser integrieren nun Flüssigstickstoff-Dampftanks, die Material bei etwa −196 °C lagern, während Spezialkuriere vakuumisolierte Versandbehälter einsetzen, die diese Bedingungen über mehrere Tage aufrechterhalten. Koordinierte Kennzeichnung, validierte Beladungsprotokolle und Identitätssicherungsmaßnahmen begleiten jede Charge und machen jeden Gefriergeräteständer zu einem regulierten Bereich. Thermo Fisher Scientific allein reservierte zwischen 2024 und 2028 2 Milliarden USD für neue US-amerikanische Fertigungs- und F&E-Kapazitäten, um mit dieser Entwicklung Schritt zu halten. Premiumpreise für Kryosysteme werden zunehmend akzeptiert, da der Therapiewert pro Fläschchen die Gerätekosten bei weitem überwiegt.

Globale Impfstoffinitiativen und Auffrischungsdosen

Multilaterale Agenturen intensivierten die Finanzierung von Kühlschränken, Gefriergeräten und Datenloggern für die letzte Meile nach dem Covid-Notfall, behielten aber den Schwung bei, als die Routineimpfung wieder auflebte. UNICEF lieferte 2024 weltweit mehr als 6.600 temperaturkontrollierte Einheiten, darunter 1.400 hochwertige Geräte in der Ukraine, die mit einer dreitägigen Stromversorgungsreserve ausgestattet sind.[1]UNICEF, „Um eine effektive Impfstofflagerung zu unterstützen, stattet UNICEF 1.000 Impfpunkte in der Ukraine mit Kühlschränken aus, die globalen Standards entsprechen,” unicef.org Die WHO-Präqualifikation des MVA-BN-Mpox-Impfstoffs löste die sofortige Beschaffung von Kühlschränken aus, die zwischen 2–8 °C-Lagerung und Ultratiefstufung wechseln können. Von der PAHO eingesetzte Solardirektaggregate ermöglichen Impfprogrammen in netzfernen Kliniken den Betrieb ohne Dieselgeneratoren.[2]Panamerikanische Gesundheitsorganisation, „Kein Strom, kein Problem – Erhaltung der Kühlkette in Trinidad und Tobago,” paho.org Regionale Fertigungsziele, wie der Plan der Africa CDC, bis 2040 60 % des kontinentalen Bedarfs zu decken, garantieren eine lange Laufbahn für den Ausbau dezentraler Kapazitäten.

Ausweitung dezentraler klinischer Studien

Ferngesteuerte First-in-Human-Studien versenden Prüfpräparate nun direkt an die Wohnorte der Teilnehmer. Diese Verlagerung vervielfacht die Einheitenlieferungen und zwingt Sponsoren dazu, paketgroße Kühler mit aktiven Kühlelementen zu validieren. Das Journal of Immunotherapy and Precision Oncology skizziert Rahmenbedingungen, in denen Studienmonitore auf kontinuierliche Telemetrie statt auf Standortbesuche angewiesen sind. Auf medRxiv evaluierte Blockchain-fähige Plattformen versprechen die automatisierte Weitergabe von Temperaturdaten an Regulierungsbehörden und reduzieren den manuellen Papierkram. CROs reagieren mit mobilen Gefriergeräten, selbstladenden Datenloggern und 24/7-Kontrollturmservices und machen das Modell zu einer wettbewerblichen Notwendigkeit.

Steigende Nachfrage nach Blut- und Organlagerung

Transplantationsprogramme testen nun isochore Unterkühllungskammern, die Lebern bei −2 °C ohne Eisbildung 48 Stunden lang lagern und damit die traditionellen Lebensfähigkeitsfenster verdoppeln.[3]Erik L. Toth, „Isochores Unterkühlungs-Organerhaltungssystem,” Bioengineering, mdpi.com Unterkühlte rote Blutkörperchen überleben 63 Tage bei −8 °C und reduzieren den Abfall in großen Blutbanken. Thrombozytenadditiva aus der AABB-Forschung verlängern die Kühllagerung auf 14 Tage und verringern den Logistikdruck. Diese Durchbrüche schaffen Nachfrage nach modularen Mehrtemperaturräumen innerhalb einzelner Einrichtungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe CAPEX und OPEX von Ultratiefkühlgeräten | -1.4% | Global, mit stärkeren Auswirkungen in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Strenge Vorschriften zur Ausmusterung von Kältemitteln | -1.1% | EU führend, gefolgt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für die Kühlkette in Schwellenmärkten | -0.8% | Schwellenmärkte, insbesondere Afrika und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken für IoT-Gefriergeräte | -0.6% | Global, mit stärkeren Auswirkungen in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe CAPEX und OPEX von Ultratiefkühlgeräten

Ein einziges −80 °C-Gerät kann fünfmal so viel Strom verbrauchen wie ein Standard-Apothekenkühlschrank und begrenzte Krankenhausbudgets belasten. Hybrid-Peltier-Kompressor-Prototypen, die derzeit in der Machbarkeitsprüfung sind, zeigen Potenzial, doch der Marktpreis bleibt für kleinere Kliniken unerschwinglich. Das NIST stellte fest, dass die Nachrüstung bestehender Laborkühlschränke mit optimierten Kondensatoren US-amerikanischen Einrichtungen jährlich 30 Millionen USD an Stromkosten einsparen könnte. Bis diese Lösungen skaliert werden, beschränken viele Käufer in Schwellenmärkten die Installationen auf regionale Zentren, was die Durchdringung begrenzt.

Strenge Vorschriften zur Ausmusterung von Kältemitteln

Compliance-Fristen zwingen Betreiber zu Investitionen, bevor Anlagen vollständig abgeschrieben sind. Carrier Transicold erhob Anfang 2025 Zuschläge, um steigende R452A-Kosten zu decken, und lancierte gleichzeitig Prototypen, die die Kältemittelauswirkungen um 89 % reduzieren. Selbst mit Fördermitteln treiben der Mangel an zertifizierten A2L-Technikern die Nachrüstungsbudgets in die Höhe. Grenzüberschreitende Flotten müssen doppelte Ersatzteilbestände verwalten, bis eine globale Konvergenz eintritt, was die logistische Komplexität erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gefriergeräte führen, während Überwachungssysteme zulegen

Gefriergeräte machten im Jahr 2024 51,27 % des Umsatzes im Markt für medizinische Kühllagerung aus, was die weit verbreitete Einführung von −60 °C bis −90 °C-Geräten für mRNA-Impfstoffe und wachsende Zelltherapiebereiche widerspiegelt. Aufrechtstehende Formate dominieren Krankenhauskorridore, während Truhenmodelle den Hochvolumenbedarf von Biobanken decken. Energieeffiziente Kompressoren, fortschrittliche Vakuumisolationspaneele und drehzahlvariable Antriebe senken die Lebenszykluskosten, doch Beschaffungsteams prüfen die Gesamtbetriebskosten weiterhin sorgfältig, bevor sie Erweiterungen genehmigen. Das Wachstum setzt sich fort, da Biopharma-Sponsoren Reserveeinheiten installieren, um Studienvorräte zu sichern, und städtische Einrichtungen zu platzsparenden Designs drängen.

Vernetzte Überwachungssysteme, derzeit die am schnellsten wachsende Kategorie mit einer CAGR von 10,37 %, integrieren Edge-Analytics, die das Personal auf geringfügige Abweichungen aufmerksam machen, lange bevor Schwellenwerte überschritten werden. Barcode-abgeglichene Sonden und arzneimittelspezifische Alarmprofile verbessern die Compliance-Dokumentation, ein Merkmal, das für regulatorische Audits zunehmend obligatorisch ist. Medizinische Kühlschränke behalten ihre Bedeutung für den routinemäßigen Apothekenbestand, stehen jedoch unter Kommoditisierungsdruck, der die Margen komprimiert. Kühlräume, Begehkühlräume und externe Lagerhäuser erweitern die Kapazität für Großhändler, während intelligente Transportbehälter die Integrität über Drittanbieterverbindungen in globalen Lieferketten aufrechterhalten.

Nach Anwendung: Impfstoffe dominieren, während Zelltherapien aufsteigen

Impfstoffe behielten im Jahr 2024 38,27 % des Wertes im Markt für medizinische Kühllagerung, gestützt durch routinemäßige Kinderprogramme, Auffrischungspläne und strategische Vorräte für die Ausbruchsreaktion. Die Lieferungen schwankten nach dem Covid-Notfall, kehrten jedoch nie auf das Niveau vor der Pandemie zurück, was auf eine strukturell höhere Nachfrage nach gekühlter Infrastruktur hindeutet. Viele öffentliche Stellen setzen nun Mehrtemperatur-Lagersuiten ein, die mRNA-Bestände in −80 °C-Gefriergeräten lagern, bevor Dosen in 2–8 °C-Apotheken aufgetaut werden. Blut und Blutbestandteile bilden ein reifes Segment mit stabilen Umsätzen, doch die Unterkühlungstechnologie verspricht, Lagerfenster zu verlängern und die Transportflexibilität zu erhöhen.

Zell- und Gentherapien wachsen am schnellsten mit einer CAGR von 9,37 % und erheben kryogene Versandbehälter, redundante Flüssigstickstoff-Dewargefäße und Identitätssicherungs-Barcoding in den Status unternehmenskritischer Elemente. Diagnostische Proben profitieren vom Wachstum der Molekulartestung und Heimabnahmekits, die während des Transports eine mehrtägige Stabilität erfordern. Organ- und Gewebeprogramme investieren in Doppelkammersysteme, die es Teams ermöglichen, Transplantate bei nahezu Gefriertemperaturen vorzukonditionieren und die Lebensfähigkeit nach der Transplantation zu verbessern.

Nach Endnutzer: Krankenhäuser führen, während CROs schnell expandieren

Krankenhäuser und Kliniken kontrollierten im Jahr 2024 45,33 % des Marktanteils der medizinischen Kühllagerung aufgrund ihrer Rolle als erster Kontaktpunkt für Impfungen, onkologische Infusionen und Notfalltransfusionen. Die meisten Tertiärzentren betreiben abgestufte Temperaturzonen in zentralen Apotheken sowie Satelliteneinheiten näher am Versorgungspunkt, um Laufwege zu minimieren. Blutbanken bleiben kritische Knotenpunkte, oft zusammen mit Transfusionsdiensten und Forschungsinstituten, die auf −30 °C-Plasmakühlgeräte und Thrombozytenagitatoren angewiesen sind. Forschungs- und akademische Laboratorien kaufen kleinere, aber hochspezialisierte Geräte für experimentelle Reagenzien, während große Pharma- und Biotechunternehmen campusweite Gefriergerätefarmen mit automatisierten Kommissionierrobotern für das Probenmanagement betreiben.

CROs und CMOs, die mit einer CAGR von 9,66 % wachsen, fügen Überkapazitäten für Sponsoren hinzu, die eine Kapitalbindung scheuen, und bieten nutzungsbasierte Racks, Compliance-Software und erstklassige Logistik an. Öffentliche Gesundheitsbehörden stärken Notfallvorräte, und Logistikanbieter integrieren temperaturkontrollierte Umschlagpunkte zur Rationalisierung der nachgelagerten Distribution.

Nach Lagertemperaturbereich: Ultratief dominiert, während Kryolagerung zulegt

Ultratiefgeräte zwischen −60 °C und −90 °C erfassten im Jahr 2024 43,54 % des Umsatzes im Markt für medizinische Kühllagerung, gestützt durch Impfstoff- und Zelltherapievolumina, die präzise Temperaturhaltung erfordern. Hersteller setzen Kaskadenkompressoren und dünnwandige Isolierung ein, um die Energieintensität zu reduzieren, was angesichts steigender Stromtarife unerlässlich ist. Konventionelle 2–8 °C-Kühlung bleibt in absoluten Volumina führend für orale Impfstoffe und Insulinanaloga, trägt jedoch weniger Marge pro Kubikfuß bei. Gefrierlagerung bei −20 °C unterstützt die Blutproduktlogistik, während mit passiven Monitoren ausgestattete Raumtemperaturbereiche die Tablettenstabilität in heißen Klimazonen gewährleisten.

Kryokapazität unterhalb von −150 °C verzeichnet die schnellste CAGR von 10,24 %, mit einer Nachfrage, die durch CAR-T-Therapien, induzierte pluripotente Stammzelllinien und Organerhaltungsforschung angetrieben wird. Intelligente LN₂-Zufuhrsysteme, Sauerstoffmangelalarmgeräte und vakuumisolierte Transferschläuche sind nun Standardmerkmale, was operative Lernkurven widerspiegelt. Künftiges Wachstum hängt von modularen Systemen ab, die mehrere Temperaturzonen unter einem einzigen Überwachungs-Dashboard kombinieren.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Anteil von 32,47 % am Markt für medizinische Kühllagerung dank eines robusten biopharmazeutischen Ökosystems, strenger FDA-Leitlinien zur Temperaturkontrolle und umfangreicher Bundesfinanzierung für die Pandemiebereitschaft. Die Vereinigten Staaten konzentrieren fortschrittliche GMP-Gefriergerätefarmen rund um Boston, Philadelphia und die San Francisco Bay Area, während Kanada Ultratiefkühlläger ausbaut, um seine wachsenden mRNA-Impfstofffertigungszentren zu unterstützen. Mexikos Modernisierungsprogramme im öffentlichen Sektor konzentrieren sich auf solarbetriebene Kühlschränke in ländlichen Kliniken und neue Umschlaggefriergeräte nahe der US-Grenze, was die regionale Impfstoffversorgung verbessert.

Asien-Pazifik ist auf dem Weg zu einer raschen CAGR von 9,23 % bis 2030, da China nationale Kühlkettenvorschriften ausweitet und in KI-gestützte Lagerhaltung für Biologika investiert. Japanische Universitäten kooperieren mit der Industrie, um künstliche Blutersatzstoffe zu kommerzialisieren, die nach der Zulassung die Plasmalogistik neu gestalten könnten – eine Entwicklung, die möglicherweise spezifische Temperaturanforderungen hinzufügt. Indiens staatlicher Schwerpunkt auf erweiterte Immunisierungsprogramme stimuliert die Nachfrage nach Kühlschränken auf Dorfebene, während private Impfstoffexporteure in Hyderabad und Pune hochdichte Gefriergeräteracks installieren. Südkorea und Australien rüsten ihre Ultratiefkühlflotten weiter auf, um klinische Studien mit Zelltherapien zu unterstützen, was den regionalen Schwung weiter verstärkt.

Europa bleibt eine reife, aber technologisch sich weiterentwickelnde Arena, in der F-Gas-Reduzierungen die beschleunigte Einführung von Propan- und CO₂-Systemen erzwingen. Deutschland führt bei der Installation energierückgewinnender Ultratiefkompressoren, Frankreich erprobt Blockchain-Rückverfolgbarkeit für Apothekenkühlschränke, und das Vereinigte Königreich testet autonome mobile Gefriergeräte für innerklinische Transporte. In Südeuropa zielt Förderfinanzierung auf den Ersatz veralteter Impfstoffkühler durch abschließbare, vernetzte Einheiten. Der Nahe Osten und Afrika profitieren von Zuschüssen der Globalen Allianz für Impfstoffe und Immunisierung, die solarbetriebene Direktantriebskühlschränke und Technikerschulungen finanzieren, während Südamerika die Modernisierung der Blutbankinfrastruktur in Brasilien und Argentinien beschleunigt, um steigende Volumina elektiver Eingriffe zu bewältigen.

Wettbewerbslandschaft

Der Wettbewerb im Markt für medizinische Kühllagerung konzentriert sich auf technologische Fähigkeiten, geografische Reichweite und Umwelt-Compliance. Lineage Logistics und Americold kontrollieren gemeinsam einen Großteil der nordamerikanischen Kühlhauskapazität und nutzen ihre Größe, um langfristige Verträge mit Impfstoffherstellern und Plasmafraktionierern auszuhandeln. UPS Healthcare erweiterte seine europäische Präsenz durch den Kauf von Frigo-Trans und BPL und stärkte seine nordamerikanische Reichweite durch die Übernahme der Andlauer Healthcare Group für 2,2 Milliarden CAD im Jahr 2025 mit dem Ziel, den Gesundheitsumsatz bis 2026 zu verdoppeln. Die Übernahme von CRYOPDP durch DHL erweitert sein Netzwerk auf 15 Länder und mehr als 600.000 Speziallieferungen pro Jahr und verschärft den Wettbewerb um Logistikverträge für klinische Studien.

Gerätehersteller wetteifern darum, propanbetriebene Gefriergeräte auf den Markt zu bringen, die die Leistung älterer Geräte erreichen und gleichzeitig innerhalb der sich verschärfenden GWP-Obergrenzen bleiben. Innovationen konzentrieren sich auf energieeffiziente Kompressoren, Vakuumisolationspaneele und integrierte IoT-Gateways, die Live-Metriken in KI-Dashboards einspeisen. Komponentenlieferanten experimentieren mit Phasenwechsel-Eutektikplatten, die Temperaturen bei Netzausfällen stabilisieren können – ein in Schwellenmärkten beliebtes Merkmal. Dienstleister schaffen Mehrwert, indem sie Validierung, Überwachungssoftware und Notfallreaktionsteams in mehrjährige Abonnements bündeln, Kunden binden und Umsätze verstetigen.

Neue Marktteilnehmer konzentrieren sich auf regionsspezifische Probleme. Afrikanische Start-ups setzen solarbetriebene Mini-Kühlräume für ländliche Impfprogramme ein, während lateinamerikanische Unternehmen lokal montieren, um Importzölle zu umgehen und Lieferzeiten zu verkürzen. Chinesische Automatisierungslieferanten bieten Roboterhandhabungsmodule an, die in bestehende Gefriergerätefarmen nachgerüstet werden können und für Labore attraktiv sind, die mit Arbeitskräftemangel kämpfen. Da spezialisierte Fachkenntnisse immer knapper werden, setzen sich Fusionen und Übernahmen fort, da etablierte Unternehmen Technikerpools und proprietäre Software sichern, um ihre Wettbewerbspositionen zu schützen.

Marktführer der Branche für medizinische Kühllagerung

PHC Holdings Corp.

Thermo Fisher Scientific Inc.

Merck KGaA

Haier Biomedical

Helmer Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Almac Clinical Services verdreifachte die Sekundärverpackungskapazität bei −15 °C bis −25 °C und verdoppelte den Ultratiefkühlraum am Hauptsitz in Craigavon.

- März 2025: DHL übernahm CRYOPDP und brachte damit eine Abdeckung von 15 Ländern und 600.000 jährliche Life-Science-Lieferungen in sein Netzwerk.

- Januar 2025: UPS schloss die Übernahmen von Frigo-Trans und BPL ab und fügte sechs Temperaturzonen für Lagerhaltung und paneuropäische Transportlösungen hinzu.

Berichtsumfang des globalen Marktes für medizinische Kühllagerung

| Medizinische Kühlschränke | Apotheken-/Impfstoffkühlschränke |

| Blutbankkühlschränke | |

| Labor-/Allzweckkühlschränke | |

| Gefriergeräte | Ultratiefkühlgeräte (−60 °C bis −90 °C) |

| Tiefkühlgeräte (−20 °C bis −40 °C) | |

| Kryogefriergeräte (≤ −150 °C) | |

| Truhen- und Standgefriergeräte | |

| Kühlräume und Begehkühlkammern | |

| Transportbehälter | Passive Behälter |

| Aktive/gekühlte Behälter | |

| Kühllagerungslagerhäuser | |

| Überwachungssysteme und Zubehör |

| Impfstoffe |

| Blut und Blutbestandteile |

| Zell- und Gentherapien |

| Biologika und Biopharmazeutika |

| Diagnostische Proben |

| Organe und Gewebe |

| Sonstige Anwendungen |

| Krankenhäuser und Kliniken |

| Blutbanken |

| Forschungs- und akademische Laboratorien |

| Pharma- und Biotechunternehmen |

| CROs und CMOs |

| Öffentliche Gesundheitsbehörden |

| Logistikanbieter und Drittlogistiker |

| Kontrollierte Raumtemperatur (20–25 °C) |

| Kühlung (+2 °C bis +8 °C) |

| Gefroren (−20 °C) |

| Ultratief (−60 °C bis −90 °C) |

| Kryogen (≤ −150 °C) |

| LN₂-Dampf (≈ −196 °C) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Medizinische Kühlschränke | Apotheken-/Impfstoffkühlschränke |

| Blutbankkühlschränke | ||

| Labor-/Allzweckkühlschränke | ||

| Gefriergeräte | Ultratiefkühlgeräte (−60 °C bis −90 °C) | |

| Tiefkühlgeräte (−20 °C bis −40 °C) | ||

| Kryogefriergeräte (≤ −150 °C) | ||

| Truhen- und Standgefriergeräte | ||

| Kühlräume und Begehkühlkammern | ||

| Transportbehälter | Passive Behälter | |

| Aktive/gekühlte Behälter | ||

| Kühllagerungslagerhäuser | ||

| Überwachungssysteme und Zubehör | ||

| Nach Anwendung | Impfstoffe | |

| Blut und Blutbestandteile | ||

| Zell- und Gentherapien | ||

| Biologika und Biopharmazeutika | ||

| Diagnostische Proben | ||

| Organe und Gewebe | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Blutbanken | ||

| Forschungs- und akademische Laboratorien | ||

| Pharma- und Biotechunternehmen | ||

| CROs und CMOs | ||

| Öffentliche Gesundheitsbehörden | ||

| Logistikanbieter und Drittlogistiker | ||

| Nach Lagertemperaturbereich | Kontrollierte Raumtemperatur (20–25 °C) | |

| Kühlung (+2 °C bis +8 °C) | ||

| Gefroren (−20 °C) | ||

| Ultratief (−60 °C bis −90 °C) | ||

| Kryogen (≤ −150 °C) | ||

| LN₂-Dampf (≈ −196 °C) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für medizinische Kühllagerung im Jahr 2030 erreichen?

Prognosen sehen den Markt bis 2030 bei 6,34 Milliarden USD, was einer CAGR von 6,56 % ab 2025 entspricht.

Welches Segment wird bis 2030 am schnellsten wachsen?

Kryolagerung unterhalb von −150 °C führt das Wachstum mit einer prognostizierten CAGR von 10,24 % an, angetrieben durch Zell- und Gentherapien.

Wie beeinflussen Kältemittelvorschriften die Gerätewahl?

Ausmusterungsvorschriften drängen Käufer zu natürlichen Kältemitteln wie Propan und CO₂ und beschleunigen die Nachrüstung von Gefriergeräten.

Warum erhöhen CROs und CMOs ihre Investitionen in die Kühlkette?

Sponsoren lagern klinische Studien und Fertigung aus, was Dienstleister dazu veranlasst, Ultratiefkühlkapazitäten und integrierte Überwachung auszubauen.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Asien-Pazifik wird bis 2030 voraussichtlich eine CAGR von 9,23 % aufweisen, getrieben durch den Ausbau der Gesundheitsinfrastruktur und Impfprogramme.

Seite zuletzt aktualisiert am: