Marktgröße und Marktanteil für pharmazeutische Stabilitäts- und Lagerungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

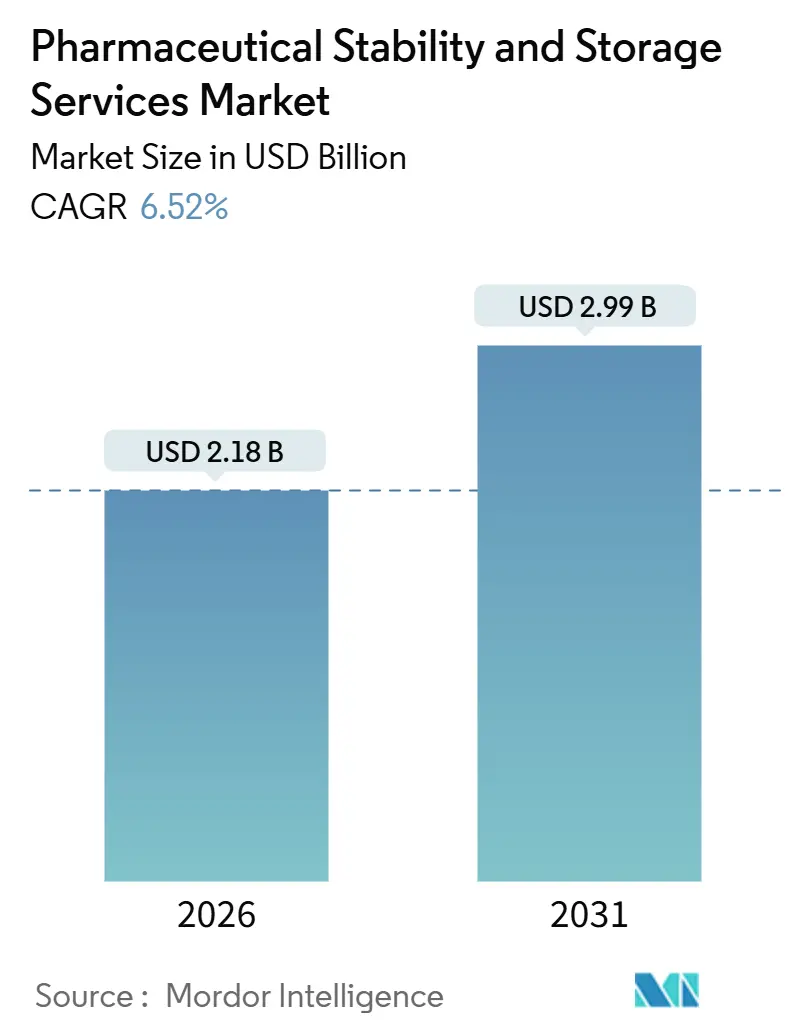

| Marktgröße (2026) | 2.18 Milliarden US-Dollar |

| Marktgröße (2031) | 2.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pharmazeutische Stabilitäts- und Lagerungsdienstleistungen von Mordor Intelligence

Die Marktgröße für pharmazeutische Stabilitäts- und Lagerungsdienstleistungen wird im Jahr 2026 auf 2,18 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 6,52 % während des Prognosezeitraums (2026–2031) 2,99 Milliarden USD erreichen.

Große Anbieter rüsten Kammern nach, um der wachsenden Nachfrage nach Einrichtungen gerecht zu werden, die Biologika bei minus 80 °C, Zelltherapien und mRNA-Impfstoffe handhaben können, während kleinere Labore aus diesen kapitalintensiven Segmenten aussteigen. Die regulatorische Konvergenz, angetrieben durch die Konsolidierung der ICH-Q1-Leitlinien im Entwurf von 2025, ermöglicht ein einziges Stabilitätsdossier zur Erfüllung der Anforderungen der FDA, EMA und NMPA. Diese Entwicklung reduziert redundante Langzeitstudien und verkürzt die globalen Einreichungsfristen um bis zu 18 Monate. Verbesserte betriebliche Transparenz, unterstützt durch IoT-Sensoren und KI-gestützte Analysen, ermöglicht die Vorhersage von Degradationsereignissen, die Rationalisierung beschleunigter Studien und die Minimierung von Probenentnahmen. Der europäische Energieschock von 2024–2025 hat jedoch die Betriebskosten für Kühlräume erhöht und die Einführung hocheffizienter Gefriergeräte und Verträge für erneuerbare Energien beschleunigt.

Wichtigste Erkenntnisse des Berichts

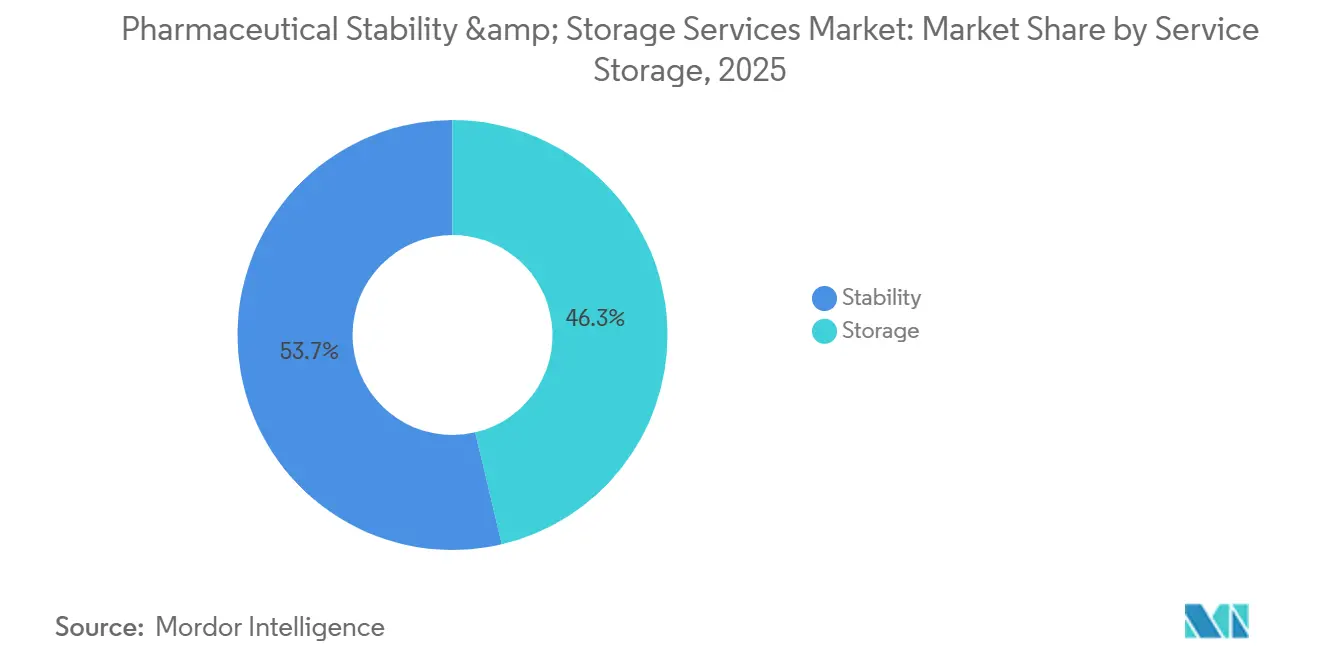

- Nach Dienstleistung hielt die Stabilitätsprüfung im Jahr 2025 einen Marktanteil von 53,67 % am Markt für pharmazeutische Stabilitäts- und Lagerungsdienstleistungen, während die Lagerung bis 2031 mit einer CAGR von 8,54 % wächst.

- Nach Molekültyp erfassten große Moleküle im Jahr 2025 47,65 % des Marktes für pharmazeutische Stabilitäts- und Lagerungsdienstleistungen und expandieren bis 2031 mit einer CAGR von 8,87 %.

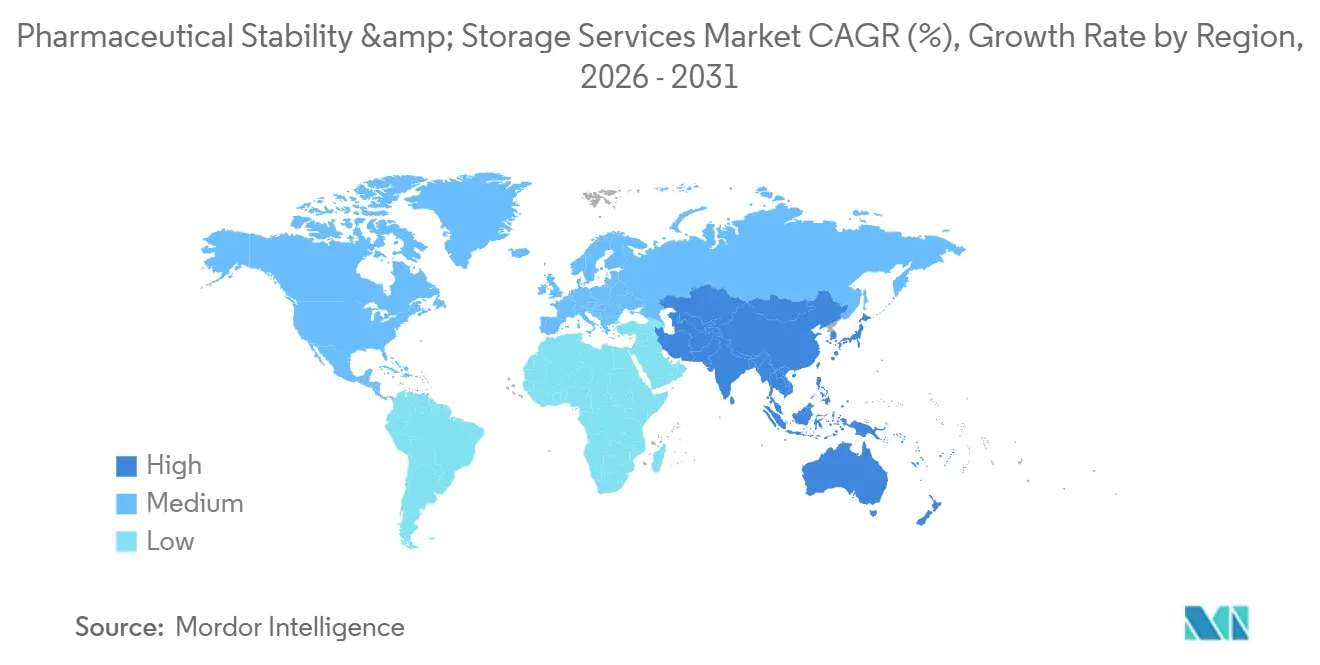

- Nach Geografie trug Nordamerika im Jahr 2025 42,56 % des Umsatzes bei; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,54 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für pharmazeutische Stabilitäts- und Lagerungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der globalen pharmazeutischen Produktionsvolumina | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verbreitung temperaturempfindlicher biologischer Therapien | +1.8% | Nordamerika und EU als Kern, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmender regulatorischer Fokus auf Produktqualität und -integrität | +0.9% | Global, angeführt von FDA, EMA, NMPA | Kurzfristig (≤ 2 Jahre) |

| Outsourcing-Trend in der Arzneimittelentwicklung und -herstellung | +1.3% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Kühlkettenlagerung und Überwachungstechnologie | +0.7% | Frühe Einführung in Nordamerika und EU, Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Wachsende Komplexität weltweiter Vertriebsnetze | +0.6% | Global, akut in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der globalen pharmazeutischen Produktionsvolumina

Die weltweite Arzneimittelherstellung stieg im Jahr 2025 um 7,2 % gegenüber dem Vorjahr, angetrieben durch Biosimilar-Einführungen und die Verlagerung der Generika-Produktion nach Indien und Südostasien[1]Organisation der Vereinten Nationen für industrielle Entwicklung, „Pharmazeutischer Produktionsindex 2025”, unido.org. Jeder neue Arzneistoff erfordert mindestens drei ICH-konforme Langzeitstudien sowie beschleunigte und intermediäre Protokolle, was zu 18–24 Datenpunkten pro Produkt führt. Eurofins reagierte darauf, indem es 2024 12 neue begehbare Kammern in Europa in Betrieb nahm und die Kapazität um 14 % steigerte. Kontinuierliche Fertigungslinien erhöhen die Prüfhäufigkeit weiter, da die Echtzeit-Freigabe von einer laufenden Stabilitätsverifizierung abhängt. Mit steigenden Chargenvolumina fügen Auftragslabore modulare Einheiten hinzu, die in Wochen statt Monaten validiert werden können, um mit Produktionsspitzen Schritt zu halten.

Verbreitung temperaturempfindlicher biologischer Therapien

Biologische Wirkstoffe machten 2025 38 % der FDA-Zulassungen aus, und fast alle erfordern eine Lagerung bei 2–8 °C oder kälter. mRNA-Impfstoffe und viele Zelltherapien benötigen Gefriergeräte bei minus 80 °C – eine Infrastrukturlücke, die herkömmliche Labore für kleine Moleküle ohne Investitionen in Millionenhöhe nicht schließen können. Cryoport meldete 2025 einen Anstieg der validierten Versandeinheiten um 41 %, was den Anstieg der Ultrakältlogistik unterstreicht. Ein einziger begehbarer Gefrierraum bei minus 80 °C kann 150.000–250.000 USD kosten, und Redundanz verdoppelt diesen Aufwand, was eine Eintrittsbarriere schafft, die etablierte Anbieter begünstigt. Der FDA-Entwurf von 2024 zum Temperaturmanagement schreibt nun eine elektronische Echtzeitüberwachung vor, was die Compliance-Kosten erhöht, aber auch die Servicequalitätsstandards anhebt.

Zunehmender regulatorischer Fokus auf Produktqualität und -integrität

Globale Regulierungsbehörden stellten 2024 1.847 qualitätsbezogene Schreiben aus, ein Anstieg von 19 % gegenüber 2023. Die FDA verlangt nun 6-monatige Zwischenstabilitätsaktualisierungen für neue Anträge, was den Probendurchsatzbedarf beschleunigt. Chinas abgestuftes Inspektionsrahmenwerk ordnet Einrichtungen Risikokategorien zu, die alle 18 Monate unangekündigte Audits für erstklassige Standorte auslösen. Die Übernahme von ICH Q12 durch die EMA im Jahr 2025 erlaubt Änderungen des Stabilitätsprotokolls nach der Zulassung ohne vorherige Genehmigung, sofern ein robustes Qualitätssystem vorhanden ist. Kontinuierliche Überwachungssysteme, die ISO 17025 entsprechen, werden damit zur Basiserwartung, was kleine Labore zwingt, entweder zu investieren oder den Markt zu verlassen.

Outsourcing-Trend in der Arzneimittelentwicklung und -herstellung

Virtuelle Biotechnologieunternehmen und mittelgroße Pharmaunternehmen verfügen nicht über eine interne Stabilitätsinfrastruktur und lagern daher zunehmend an CDMOs aus, die Tests mit Herstellungsdienstleistungen bündeln. Catalents Insolvenz im Jahr 2024 und die anschließende Übernahme durch Novo Holdings für 16,5 Milliarden USD unterstrichen den strategischen Wert integrierter Stabilitätsfähigkeiten. Sponsoren können durch die Nutzung von Drittanbieterkammern Kapitalaufwendungen von 2–4 Millionen USD pro Phase-II-Programm vermeiden und so Mittel für klinische Studien freihalten. Das Outsourcing ist bei Pipelines für seltene Krankheiten am ausgeprägtesten, wo geringe Patientenzahlen interne Einheiten unwirtschaftlich machen. Die verbesserte regulatorische Akzeptanz elektronischer Aufzeichnungen von Drittanbietern, die von der FDA im Jahr 2024 kodifiziert wurde, beseitigte einen langjährigen Reibungspunkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalaufwendungen für cGMP-Stabilitätsinfrastruktur | -0.8% | Global, akut in Schwellenmärkten (Indien, Lateinamerika, Naher Osten & Afrika) | Mittelfristig (2–4 Jahre) |

| Steigende Betriebskosten für energieintensive Kühllagerung | -0.6% | Europa und Nordamerika primär, Ausbreitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit von spezialisiertem Fachpersonal | -0.5% | Global, am schwerwiegendsten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fragmentierte regulatorische Anforderungen in verschiedenen Regionen | -0.4% | Global, insbesondere Sponsoren in multiregionalen Studien betreffend (FDA-, EMA-, NMPA-, ANVISA-Zuständigkeitsbereiche) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalaufwendungen für cGMP-Stabilitätsinfrastruktur

Der Aufbau einer konformen Stabilitätseinheit kostet 3–7 Millionen USD und umfasst begehbare Kammern, HLK-Anlagen mit ±2 °C Toleranz, Notstromversorgung und elektronische Überwachung. Allein Photostabilitätskammern können jeweils 120.000 USD kosten, und Betreiber halten oft fünf Einheiten in Betrieb, um Studienverzögerungen zu vermeiden. Die jährliche Requalifizierung kostet 25.000 USD pro Kammer, während jede Abweichung eine Ursachenanalyse auslöst, die die Kapazität wochenlang stilllegen kann. Labore in Schwellenmärkten verfügen im Durchschnitt über 2 Kammern, verglichen mit mehr als 6 bei US-amerikanischen Wettbewerbern, was den Durchsatz begrenzt und multinationale Sponsoren abschreckt. Die Finanzierung bleibt schwierig, da Kreditgeber spezialisierten Kammern niedrige Sicherheitenwerte zuweisen, was zu höheren Zinssätzen als bei allgemeinen Gewerbekrediten führt.

Steigende Betriebskosten für energieintensive Kühllagerung

Kühlanlagen verbrauchen jährlich 150–200 kWh pro m², dreimal so viel wie Umgebungsanforderungen, und die europäischen Energiepreise stiegen 2024–2025 um 22 %. Eine Reihe von 20 Gefriergeräten bei -80 °C kann eine monatliche Stromrechnung von 40.000 USD verursachen. Die 2024 eingeführte EU-Kohlenstoffgrenzsteuer erhöhte die Betriebskosten für deutsche und niederländische Anbieter um 8 %[2]Europäische Kommission, „Leitfaden zum Kohlenstoffgrenzausgleichsmechanismus”, europa.eu. Die Umrüstung auf vakuumisolierte Paneele und drehzahlgeregelte Kompressoren reduziert den Stromverbrauch um 28 %, erfordert jedoch 0,5–1,2 Millionen USD pro Standort. Californiens Titel-24-Code von 2025 schreibt nun eine Obergrenze von 85 kBtu/ft² für neue pharmazeutische Kühllager vor, was Unternehmen zu Photovoltaikanlagen vor Ort oder langfristigen Grünenergieverträgen drängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Das Lagersegment beschleunigt sich, da Sponsoren Kapital zurückhalten

Das Lagersegment des Marktes für pharmazeutische Stabilitäts- und Lagerungsdienstleistungen wächst bis 2031 mit einer CAGR von 8,54 %, da Sponsoren interne Kühlrauminvestitionen aufschieben[3]Parenteral Drug Association, „Umfrage zum Outsourcing der Kühlkette 2025”, pda.org. Stabilitätsprüfungen machen immer noch 53,67 % des Umsatzes von 2025 aus, da jedes regulatorische Dossier ICH-konforme Daten erfordert, doch ihr ausgereiftes Profil begrenzt die inkrementelle Expansion. Ausgelagerte Kühlanlagen bieten Notfallvorratspuffer gegen Temperaturabweichungen – ein dringender Bedarf für Zell- und mRNA-Produkte, die außerhalb des -80-°C-Bereichs innerhalb von Stunden verderben. Eine Umfrage der Parenteral Drug Association von 2025 zeigte, dass 68 % der Biotechnologieunternehmen nun mindestens die Hälfte ihrer Kühllagerung auslagern, gegenüber 42 % im Jahr 2022. Innerhalb der Lagerung verzeichnen Ultrakältekammern den größten Kapitalzufluss, während Umgebungsgenerika weiterhin konventionelle Lagerhäuser nutzen.

Beschleunigte Stabilitätstests bei 40 °C und 75 % relativer Luftfeuchtigkeit sind nach der FDA-Genehmigung von Zwischenzulassungen auf Basis solcher Daten im Jahr 2025 stärker gefragt. Photostabilitätsprotokolle stiegen im Jahresvergleich um 14 %, da die Verpackungsprüfung intensiver wurde. Der Arbeitsaufwand für die Validierung analytischer Methoden stieg mit komplexen Kombinationsprodukten und verlängerte die Projektlaufzeiten um bis zu 12 Wochen. KI-Modelle, die Degradation vorhersagen, könnten physische Probenvolumina reduzieren und die langfristige Kapazitätsplanung neu gestalten, wenn Regulierungsbehörden In-silico-Daten akzeptieren, wie frühe Pilotprojekte mit Sanofi nahelegen.

Nach Molekül: Große Moleküle treiben Premium-Dienstleistungen an

Große Moleküle führten den Markt für pharmazeutische Stabilitäts- und Lagerungsdienstleistungen mit 47,65 % Umsatz im Jahr 2025 an und sollen bis 2031 jährlich um 8,87 % wachsen. Ihre anspruchsvollen Profile bei minus 80 °C oder in der Dampfphase von Stickstoff erfordern Servicegebühren, die 40–60 % höher sind als bei der Prüfung kleiner Moleküle. Monoklonale Antikörper erfordern eine Aggregationsüberwachung mittels Größenausschlusschromatographie und dynamischer Lichtstreuung, was mehr Analytikerzeit in Anspruch nimmt als typische HPLC-Assays. Zell- und Gentherapien erfordern, obwohl sie weniger Zulassungen haben, kryogene Lagerung bei Temperaturen unter -150 °C mit redundanten Alarmsystemen, was die Infrastrukturkosten erhöht.

Kleine Moleküle generieren immer noch hohe Probenzahlen, angetrieben durch das Volumen der Generika-Zulassungen – 782 ANDAs wurden 2024 genehmigt. Erzwungene Degradationsstudien für schlecht lösliche onkologische Wirkstoffe können 80.000 USD pro Verbindung kosten und 16 Wochen dauern. Sobald drei Jahre Echtzeit-Daten protokolliert sind, qualifizieren sich viele kommerzielle kleine Moleküle für reduzierte Prüfungen, was die Jahresbudgets um bis zu 30 % entlastet. Die FDA-Leitlinie für Gentherapien von 2024, die Wirksamkeitstests zu jedem Zeitpunkt vorschreibt, vergrößert die Preiskluft zwischen den Molekülkategorien.

Geografische Analyse

Nordamerika erwirtschaftete 2025 42,56 % des Umsatzes im Markt für pharmazeutische Stabilitäts- und Lagerungsdienstleistungen, unterstützt durch 48 % der weltweiten Phase-III-Studien und eine dichte Bioproduktionsbasis. Die neuen halbjährlichen Stabilitätsberichte der FDA haben die Nähe zu inländischen Laboren attraktiver gemacht und Kühlkettenrisiken reduziert. Kanada und Mexiko bauen Kapazitäten aus, da Hersteller ihre Lieferketten diversifizieren; Mexikos Pharmaexporte stiegen 2024 um 11 % und befeuerten die Stabilitätsnachfrage in Nuevo León und Jalisco. Energieanreize in Texas und North Carolina ziehen neue Kühllager-Standorte an, während Californiens strenger Energiecode die Baukosten erhöht, aber Unternehmen anspricht, die auf Nachhaltigkeitsziele abzielen.

Europa bleibt ein reifer, aber dynamischer Beitragender. Die Übernahme von ICH Q12 durch die EMA im Jahr 2025 erlaubt Protokolländerungen ohne vorherige Prüfung und begünstigt Anbieter, die digitale Aufzeichnungen in Echtzeit aktualisieren können. Deutschland, Frankreich und das Vereinigte Königreich machen 58 % des regionalen Umsatzes aus, dank etablierter Produktionsstandorte in der Nähe von Frankfurt, Lyon und Cambridge. Die Energieinflation nach dem Gaspreisanstieg von 2024 veranlasste Betreiber, in vakuumisolierte Gefriergeräte und Photovoltaikanlagen vor Ort zu investieren, was die Betriebskosten über Fünfjahreszeiträume senkt. Cryoports Pariser Hub, der im August 2024 eröffnet wurde, schloss eine kritische Ultrakältelücke für EU-Zelltherapie-Entwickler.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,54 %. Chinas 68 innovative Arzneimittelzulassungen im Jahr 2024 erzeugten neue langfristige Stabilitätsverpflichtungen und weiteten die Inlandsnachfrage aus. Indien bleibt kostenwettbewerbsfähig; Eurofins fügte 2025 8 Kammern in Bangalore und Hyderabad hinzu, um Rückstände bei Bioäquivalenzstudien zu bewältigen. Japan und Südkorea skalieren kryogene Standorte, um Zulassungen für regenerative Medizin zu verwalten, während Australien globale Phase-I-Studien durch Schnellabwicklungsprogramme im Rahmen des TGA-Notifizierungswegs unterstützt. Der Nahe Osten, Afrika und Südamerika zusammen machen weniger als 15 % des Umsatzes aus, zeigen aber strategische Investitionen, wie Saudi-Arabiens 1,2-Milliarden-USD-Biopharmaplan und Brasiliens Tropenbedingungskammern, die auf 30 °C und 75 % relative Luftfeuchtigkeit kalibriert sind.

Wettbewerbslandschaft

Der Markt für pharmazeutische Stabilitäts- und Lagerungsdienstleistungen weist eine moderate Konzentration auf. Die fünf größten Anbieter machten 2025 38 % des Umsatzes aus, was Raum für regionale Spezialisten lässt. Thermo Fishers KI-gestützte Stabilitätsmodelle, die gemeinsam mit Sanofi entwickelt wurden, zielen darauf ab, beschleunigte Studien zu halbieren, und könnten Service-Benchmarks neu setzen, wenn Regulierungsbehörden prädiktive Ergebnisse befürworten. Eurofins und SGS weiten ihre Präsenz in Indien und Brasilien weiter aus, um kostensensible Generika-Pipelines zu erschließen. Charles River implementierte 2024 in Massachusetts robotergestützte Probenhandhabungssysteme, was die Arbeitskosten um 19 % senkte und Kontaminationsvorfälle reduzierte.

Catalents Insolvenz im Jahr 2024 und die Übernahme durch Novo Holdings für 16,5 Milliarden USD verdrängten vorübergehend Stabilitätsverträge im Wert von 400 Millionen USD jährlich, die mittelgroße Anbieter wie PCI Pharma Services und Recipharm schnell absorbierten. Cryoport dominiert die globale Zelltherapielogistik, ist aber nur in 28 Ländern tätig, was Chancen für lokale Kühlkettenspezialisten schafft. Die Patentaktivität bleibt gering – 14 USPTO-Anmeldungen in 2024–2025 –, sodass Wettbewerbsvorteile auf betrieblicher Qualität, geografischer Reichweite und digitaler Transparenz statt auf proprietärer Hardware beruhen. ISO 17025 und FDA-Bereitschaft verursachen hohe Fixkosten, und jährliche Compliance-Ausgaben über 100.000 USD schrecken kleine Marktteilnehmer ab.

Marktführer im Bereich pharmazeutische Stabilitäts- und Lagerungsdienstleistungen

Catalent

Charles River Laboratories

Eurofins Scientific

SGS

Almac Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Astoriom erweiterte seine Probenverwaltungskapazitäten in den USA durch die Übernahme von Precision Stability Storage. Diese Übernahme markiert eine strategische Ausweitung der Präsenz von Astoriom in Nordamerika und stärkt seine Stellung in wachstumsstarken Regionen für biopharmazeutische, biotechnologische und medizintechnische Innovationen.

- November 2024: Novo Holdings schloss die Übernahme von Catalent für 16,5 Milliarden USD ab und fügte seinem Netzwerk 120 Stabilitätskammern hinzu.

Berichtsumfang des globalen Marktes für pharmazeutische Stabilitäts- und Lagerungsdienstleistungen

Gemäß dem Berichtsumfang umfassen pharmazeutische Stabilitäts- und Lagerungsdienstleistungen spezialisierte Tests und Überwachung, um die Qualität, Wirksamkeit und Sicherheit pharmazeutischer Produkte über die Zeit zu gewährleisten. Diese Dienstleistungen umfassen Stabilitätsprüfungen, Management von Lagerbedingungen und Datenanalyse zur Einhaltung regulatorischer Standards. Sie helfen Herstellern, die Haltbarkeit von Produkten zu verifizieren und optimale Lagerbedingungen entlang der gesamten Lieferkette aufrechtzuerhalten.

Der Markt für pharmazeutische Stabilitäts- und Lagerungsdienstleistungen ist segmentiert nach Dienstleistung (Stabilität: Arzneistoff, Validierung stabilitätsindizierender Methoden, beschleunigte Stabilitätsprüfung, Photostabilitätsprüfung und andere Stabilitätsprüfmethoden, sowie Lagerung: Kühllagerung und Nicht-Kühllagerung), Molekül (Kleines Molekül: Forschungsprodukte und kommerzielle Produkte, sowie Großes Molekül: Forschungsprodukte und kommerzielle Produkte) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Stabilität | Arzneistoff |

| Validierung stabilitätsindizierender Methoden | |

| Beschleunigte Stabilitätsprüfung | |

| Photostabilitätsprüfung | |

| Andere Stabilitätsprüfmethoden | |

| Lagerung | Kühllagerung |

| Nicht-Kühllagerung |

| Kleines Molekül | Forschungsprodukte |

| Kommerzielle Produkte | |

| Großes Molekül | Forschungsprodukte |

| Kommerzielle Produkte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Dienstleistung | Stabilität | Arzneistoff |

| Validierung stabilitätsindizierender Methoden | ||

| Beschleunigte Stabilitätsprüfung | ||

| Photostabilitätsprüfung | ||

| Andere Stabilitätsprüfmethoden | ||

| Lagerung | Kühllagerung | |

| Nicht-Kühllagerung | ||

| Nach Molekül | Kleines Molekül | Forschungsprodukte |

| Kommerzielle Produkte | ||

| Großes Molekül | Forschungsprodukte | |

| Kommerzielle Produkte | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für pharmazeutische Stabilitäts- und Lagerungsdienstleistungen im Jahr 2031?

Der Markt für pharmazeutische Stabilitäts- und Lagerungsdienstleistungen soll bis 2031 2,99 Milliarden USD erreichen.

Welche Dienstleistungskategorie wächst am schnellsten?

Ausgelagerte Lagerung, insbesondere Ultrakälteräume, expandiert bis 2031 mit einer CAGR von 8,54 %.

Warum treiben große Moleküle höhere Servicegebühren an?

Monoklonale Antikörper und Zelltherapien erfordern Lagerung bei minus 80 °C oder kälter sowie spezialisierte analytische Methoden, die die Stückkosten erhöhen.

Wie verändern Vorschriften die Zeitpläne für Stabilitätsprüfungen?

Die FDA verlangt nun 6-monatige Zwischendaten, und die ICH-Konsolidierung von 2025 reduziert redundante regionale Studien und beschleunigt Einreichungen.

Welche Technologietrends gestalten Stabilitätsdienstleistungen neu?

IoT-Sensoren, KI-basierte Vorhersagemodelle und vakuumisolierte Gefriergeräte senken den Energieverbrauch und verkürzen beschleunigte Studien.

Welche Regionen bieten das höchste Wachstumspotenzial?

Asien-Pazifik führt mit einer CAGR von 7,54 % aufgrund der Produktionsausweitung in China und Indien sowie vereinfachter regulatorischer Wege.

Seite zuletzt aktualisiert am: