Marktgröße und Marktanteil des Outsourcings der medizinischen Abrechnung in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

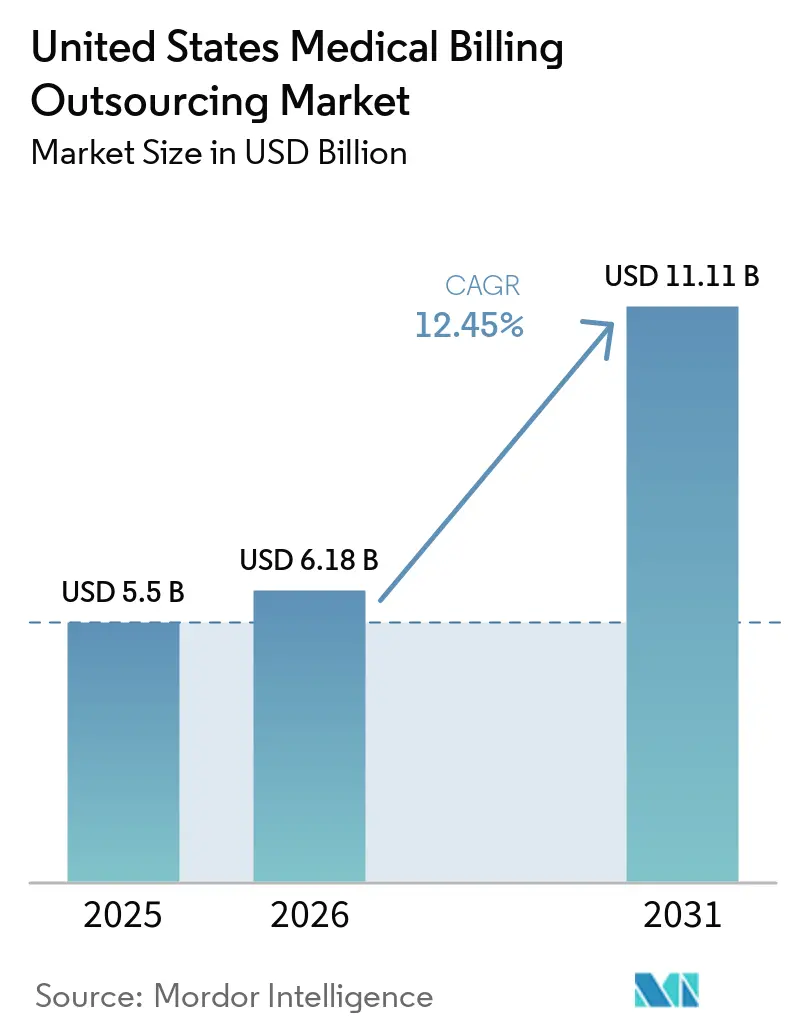

| Marktgröße im Basisjahr (2025) | 5.5 Milliarden US-Dollar |

| Marktgröße (2026) | 6.18 Milliarden US-Dollar |

| Marktgröße (2031) | 11.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.45% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Outsourcings der medizinischen Abrechnung in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Outsourcings der medizinischen Abrechnung in den Vereinigten Staaten wurde im Jahr 2025 auf 5,5 Milliarden USD geschätzt und wird voraussichtlich von 6,18 Milliarden USD im Jahr 2026 auf 11,11 Milliarden USD bis 2031 wachsen, mit einer CAGR von 12,45 % während des Prognosezeitraums (2026–2031).

Der Markt expandiert, weil die Finanzen der Leistungserbringer unter anhaltendem Druck stehen: Krankenhäuser auf der Kodiak Solutions-Plattform verloren 2025 mehr als 48 Milliarden USD an Nettoeinnahmen durch endgültige Ablehnungen und nicht eingezogene Patientensalden, gegenüber 38,6 Milliarden USD im Jahr 2024. Dieser Umfang an Einnahmeverlusten ist intern schwerer zu absorbieren, insbesondere für mittelgroße Systeme, die gleichzeitig mehrere Kostenträgerverträge, mehr Schritte zur Vorabgenehmigung und schnellere Ablehnungszyklen verwalten müssen. Der Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten wird auch durch steigende administrative Komplexität, eine breitere Nutzung von KI bei der Kodierung und Ablehnungsprävention sowie eine strengere Kostenträgeraufsicht durch Prüfungen und Nutzungskontrollen geprägt. Die Nachfrage ist im Süden und Südwesten am stärksten, wo Krankenhauskonsolidierungen und Arztpraxis-Zusammenschlüsse das Abrechnungsvolumen erzeugen, das zur Unterstützung von Outsourcing-Verträgen auf Unternehmensebene erforderlich ist. Der Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten bewegt sich daher in Richtung technologiegestützter Leistungserbringung, während Cybersicherheitsstandards, Plattformtiefe und messbare Inkassoergebnisse wichtiger werden als einfache Arbeitskosteneinsparungen.

Wichtigste Erkenntnisse des Berichts

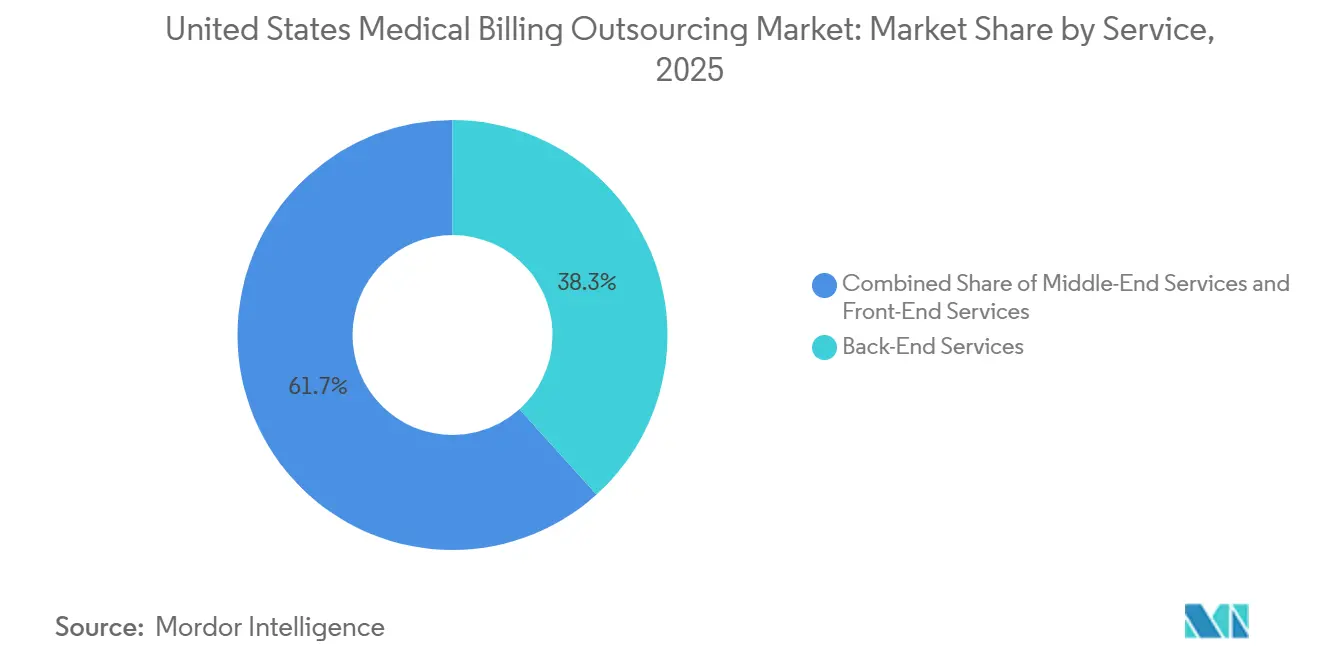

- Nach Dienstleistung hielt Back-End-Dienste im Jahr 2025 einen Anteil von 38,3 % am Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten, während Middle-End-Dienste bis 2031 voraussichtlich mit einer CAGR von 13,4 % wachsen wird.

- Nach Outsourcing-Modell entfiel im Jahr 2025 ein Anteil von 42,2 % des Marktes auf Vollservice-Outsourcing, während softwaregestützte verwaltete Dienste bis 2031 voraussichtlich mit einer CAGR von 14,5 % expandieren werden.

- Nach Bereitstellung erfasste die Cloud-basierte Bereitstellung im Jahr 2025 einen Anteil von 62,5 % der Marktgröße des Outsourcings der medizinischen Abrechnung in den Vereinigten Staaten, während Hybrid-Cloud bis 2031 voraussichtlich mit einer CAGR von 13,3 % wachsen wird.

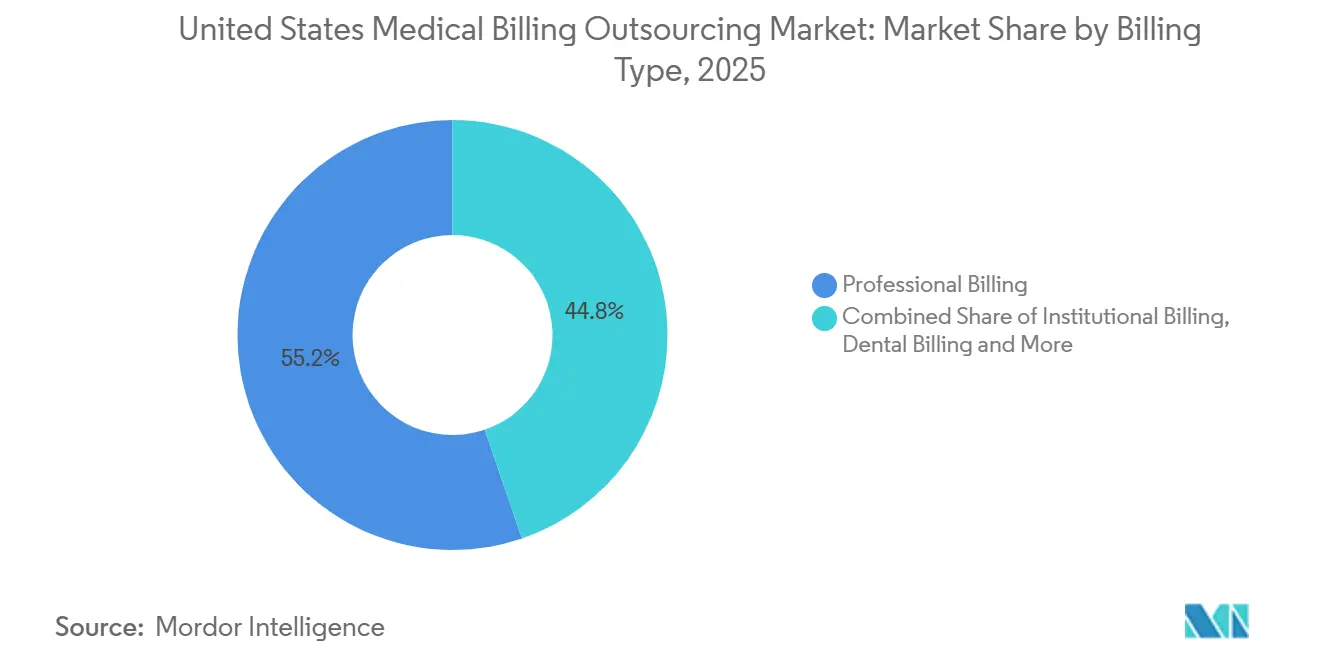

- Nach Abrechnungstyp führte die professionelle Abrechnung im Jahr 2025 mit einem Anteil von 55,2 %, während die institutionelle Abrechnung bis 2031 voraussichtlich mit einer CAGR von 13,4 % wachsen wird.

- Nach Endnutzer repräsentierten Krankenhäuser und Gesundheitssysteme im Jahr 2025 einen Anteil von 48,4 % des Marktes, während ambulante Operationszentren bis 2031 voraussichtlich mit einer CAGR von 14,8 % wachsen werden.

- Nach Fachgebiet hielt die Primärversorgung im Jahr 2025 einen Anteil von 24,2 % des Marktes, während die psychische Gesundheitsversorgung bis 2031 voraussichtlich mit einer CAGR von 15,9 % expandieren wird.

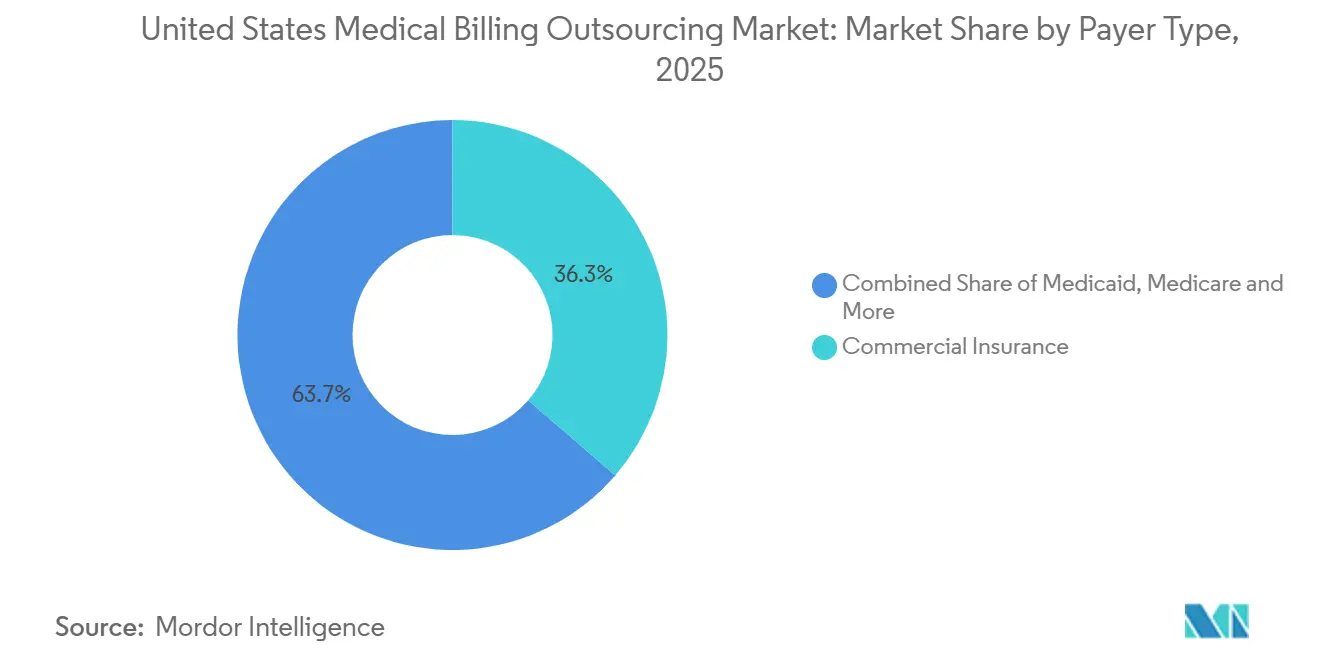

- Nach Kostenträgertyp hielt die Privatversicherung im Jahr 2025 einen Anteil von 36,3 % am Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten, während Medicaid bis 2031 voraussichtlich mit einer CAGR von 14,6 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anspruchskomplexität und Dokumentationsaufwand | +2.8% | Global, konzentriert in Bundesstaaten mit hoher Ablehnungsrate, einschließlich TX, FL, NC, OH | Kurzfristig (≤ 2 Jahre) |

| Kostendruck zur Reduzierung des internen Abrechnungsaufwands | +2.5% | National, mit frühen Gewinnen in ländlichen Märkten im Südosten und Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Intensität der Kostenträgerablehnungen und Eskalation von Prüfungen | +2.2% | National, mit stärkerer Exposition in Medicare Advantage-lastigen Märkten, einschließlich FL, AZ, CA | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu wertbasierten Vergütungsmodellen | +1.8% | National, fortgeschritten in Pilotstaaten des CMS Innovation Center, einschließlich NY, MA, TN | Langfristig (≥ 4 Jahre) |

| Digitalisierung der Vorabgenehmigung schafft ausgelagerte Workflow-Nachfrage | +2.3% | National, mit stärkerer Exposition in Bundesstaaten mit großen Privatversicherungen | Kurzfristig (≤ 2 Jahre) |

| Fachgebietsspezifische Einführung autonomer Kodierung | +1.5% | National, mit frühen Gewinnen in tertiären Versorgungszentren in Boston, Houston, Chicago | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anspruchskomplexität und Dokumentationsaufwand

Der Markt profitiert weiterhin von der wachsenden Lücke zwischen der Anspruchskomplexität und der Kapazität interner Abrechnungsteams. Leistungserbringer arbeiten sich durch einen stetigen Strom von Kodierungs- und Dokumentationsaktualisierungen, was die verfügbare Zeit zur Vorbereitung des Personals verkürzt und das Risiko von Einreichungsfehlern erhöht. Experian Health berichtete im Jahr 2025, dass 41 % der Leistungserbringer mit Ablehnungsraten von 10 % oder höher konfrontiert waren, während 50 % fehlende oder ungenaue Daten als Hauptursache für diese Ablehnungen identifizierten[1]Experian Health, "Experian Healths 3. jährliche Umfrage zum Stand der Ansprüche stellt fest, dass Ablehnungen inmitten eskalierender Herausforderungen weiter zunehmen", Experian PLC Newsroom, experianplc.com. HFMA stellte außerdem fest, dass die kostenträgerseitige Automatisierung einige Ablehnungen innerhalb von Sekunden nach Eingang des Anspruchs sendet, was langsame manuelle Korrekturschleifen für Leistungserbringer, die noch auf interne Teams angewiesen sind, weniger praktikabel macht. In diesem Umfeld sind Anbieter, die aktuelle Kodierungslogik, Anspruchsprüfungen vor der Einreichung und kontinuierliche Ablehnungs-Feedback-Schleifen aufrechterhalten können, besser positioniert, um das operative Tempo zu bewältigen, das heute im Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten erwartet wird.

Kostendruck zur Reduzierung des internen Abrechnungsaufwands

Der Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten wird auch durch die Notwendigkeit vorangetrieben, die fixen Abrechnungsgemeinkosten zu senken, zu einem Zeitpunkt, an dem die Margen der Leistungserbringer bereits unter Druck stehen. Krankenhäuser auf der Kodiak Solutions-Plattform verloren 2025 mehr als 48 Milliarden USD an Nettoeinnahmen durch endgültige Ablehnungen und nicht eingezogene Patientensalden, was jeden vermeidbaren Abrechnungsfehler teurer macht als noch ein Jahr zuvor. Kleinere Praxen und gemeindebasierte Leistungserbringergruppen stehen vor einer noch schwierigeren Gleichung, da Compliance-Tools, Personalschulungen, Analysen und Kostenträger-Workflow-Aktualisierungen bei geringem Anspruchsvolumen nicht effizient skalieren. Ausgelagerte Anbieter können die Kosten für Automatisierung, Kodierungsaufsicht und Ablehnungsanalysen auf eine große Kundenbasis verteilen, was die Wirtschaftlichkeit zu ihren Gunsten verändert. Das Ergebnis ist, dass der Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten zunehmend durch operative Hebelwirkung unterstützt wird, nicht nur durch Arbeitskräftesubstitution.

Intensität der Kostenträgerablehnungen und Eskalation von Prüfungen

Der Markt gewinnt Unterstützung durch den deutlichen Anstieg des Ablehnungsdrucks der Kostenträger und der Prüfungsintensität. MDaudit berichtete im Jahr 2025, dass die gesamten gefährdeten Beträge bei Kostenträgerprüfungen um 30 % gestiegen sind, die durchschnittlichen Ablehnungsbeträge für stationäre Krankenhausleistungen um 14 % zunahmen und Anfragen nach Informationen sowie Ablehnungen wegen medizinischer Notwendigkeit für Medicare Advantage-Pläne fast um das Fünffache stiegen[2]MDaudit, "MDaudits Benchmark-Bericht 2025 zeigt anhaltende Beschleunigung von Kostenträgerprüfungen, besorgniserregenden Anstieg von Ablehnungen und ambulanten Kodierungsproblemen", Access Newswire, accessnewswire.com. Die HFMA-Analyse der Kodiak Solutions-Daten zeigte, dass die anfängliche Ablehnungsrate bis November 2025 11,7 % erreichte, während Ablehnungen wegen Vorabgenehmigung und Vorzertifizierung von 1,5 % im Jahr 2024 auf 1,6 % stiegen. Eine höhere Kostenträgerautomatisierung hat den Bedarf an externer Unterstützung nicht verringert, da sie Leistungserbringer zwingt, mit besseren kostenträgerspezifischen Analysen, saubereren Prüfpfaden und schnelleren Widerspruchs-Workflows zu reagieren. Deshalb bleibt das Ablehnungsmanagement einer der stärksten operativen Anker für den Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten.

Wechsel zu wertbasierten Vergütungsmodellen

Der Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten wird auch durch die wachsende Schwierigkeit angetrieben, Einzel- und wertbasierte Zahlungs-Workflows gleichzeitig zu verwalten. CMS hat den Medicare-Ärztegebührenplan für das Kalenderjahr 2026 mit separaten Umrechnungsfaktorpfaden finalisiert, einschließlich eines höheren Pfades für Teilnehmer an qualifizierenden alternativen Zahlungsmodellen, was die Abrechnungsgenauigkeit enger mit qualitätsbezogenen Zahlungsergebnissen verknüpft[3]Zentren für Medicare und Medicaid-Dienste, "Endgültige Regel des Medicare-Ärztegebührenplans für das Kalenderjahr (KJ) 2026 (CMS-1832-F)", CMS Newsroom Faktenblatt, cms.gov. Dies schafft mehr operativen Aufwand rund um die Erfassung von Qualitätskennzahlen, Dokumentationspräzision, Kodierungsintegrität und Abstimmung über mehrere Zahlungsmodelle hinweg. Die meisten internen Abrechnungsteams sind nicht darauf ausgerichtet, die Bewertung des Risikoanpassungsfaktors, die MIPS-Berichterstattung und episodenbasierte Zahlungs-Workflows gleichzeitig zu verwalten, ohne anderswo im Einnahmezyklus Engpässe zu erzeugen. Anbieter, die die Anspruchsabwicklung mit der Qualitätsberichterstattung verknüpfen können, übernehmen daher eine umfassendere Rolle im Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten als traditionelle Abrechnungsunternehmen in früheren Jahren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz und Cybersicherheitsrisiken | -1.5% | National, mit dem höchsten Konzentrationsrisiko bei Clearingstellen in TX und MN | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Gesetzgebung und der Kostenträgerpolitik | -1.2% | National, mit Medicaid-Politiksensitivität konzentriert in Erweiterungsstaaten, einschließlich CA, NY, IL, OH | Mittelfristig (2–4 Jahre) |

| Insourcing großer integrierter Versorgungsnetzwerke über unternehmensweite Einnahmezyklus-Plattformen | -0.8% | National, konzentriert in großen akademischen integrierten Versorgungsnetzwerken in MA, NY, CA | Langfristig (≥ 4 Jahre) |

| Einschränkungen der Kostenträgerportale bei Automatisierung und Offshore-Zugang | -0.6% | National, mit stärkerem Druck in privatversicherungsintensiven Bundesstaaten, einschließlich TX, FL, OH, IL | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz und Cybersicherheitsrisiken

Cybersicherheit bleibt das deutlichste operative Hemmnis für den Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten. Das Ministerium für Gesundheit und Soziale Dienste erklärte, dass der Cybersicherheitsvorfall bei Change Healthcare letztendlich schätzungsweise 192,7 Millionen Personen betraf und aufzeigte, wie eine zentralisierte Anspruchs- und Zahlungsinfrastruktur systemweite Störungen verursachen kann, wenn eine einzelne Plattform ausfällt. Käufer legen nun bei der Bewertung von Anbietern viel größeres Gewicht auf Sicherheitsarchitektur, Zugriffskontrollen, Bereitschaft zur Reaktion auf Vorfälle und Drittpartei-Zusicherungen. Dies verlängert Verkaufszyklen und erhöht die Betriebskosten, insbesondere für Anbieter, die auf verteilte Liefermodelle oder kleinere Compliance-Teams angewiesen sind. Der Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten hat weiterhin eine starke Nachfrage, aber Cybersicherheit ist nun ein zentraler Zugangskontrolleur für das Vertragswachstum und kein nachrangiges IT-Thema mehr.

Volatilität der Gesetzgebung und der Kostenträgerpolitik

Die Volatilität der Gesetzgebung und der Kostenträgerpolitik verlangsamt die Entscheidungsfindung im Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten, da Leistungserbringer zögern, sich auf mehrjährige Leistungsumfänge festzulegen, wenn sich die Vergütungsregeln ständig ändern. Politische Änderungen des CMS rund um Vorabgenehmigung, Interoperabilität und Gestaltung der Ärztevergütung haben den Bedarf an schnellen operativen Anpassungen bei Abrechnungsteams und Anbieterplattformen erhöht. Staatliche Medicaid-Regeländerungen und die Rücksetzung der Anspruchsberechtigung nach der Pandemie haben auch ungleichmäßige Workflow-Spitzen und Vergütungsunsicherheit für Leistungserbringergruppen mit großem Anteil öffentlicher Kostenträger geschaffen. In diesem Umfeld befürchten Leistungserbringer, dass ausgelagerte Verträge möglicherweise nicht schnell genug angepasst werden können, wenn sich Umfang, Kodierung oder Compliance-Anforderungen in der Mitte einer Vertragslaufzeit ändern. Dies kehrt die Einführung nicht um, macht aber Flexibilität und Governance zu einem wichtigeren Kaufkriterium im Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Back-End-Komplexität treibt kurzfristige Outsourcing-Konzentration

Back-End-Dienste hielten im Jahr 2025 einen Anteil von 38,3 % am Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten und sind damit die größte Dienstleistungsebene, da Ablehnungsmanagement, Widersprüche und Forderungsmanagement die größte finanzielle Dringlichkeit aufweisen. Kodiak Solutions berichtete, dass Krankenhäuser auf seiner Plattform im Jahr 2025 mehr als 48 Milliarden USD an Nettoeinnahmen durch endgültige Ablehnungen und nicht eingezogene Patientensalden verloren, während die mittlere endgültige Ablehnungsrate von 2,5 % im Jahr 2024 auf 2,7 % stieg. Diese Zahlen erklären, warum Leistungserbringer die Rückgewinnungs- und Nachverfolgungsfähigkeit weiterhin als wertvollsten Teil eines Outsourcing-Vertrags betrachten. Front-End-Dienste bleibt die zweitgrößte Ebene, aber ihr Anteil steht unter zunehmendem Druck, da Berechtigungsprüfungen und grundlegende Aufnahmeaufgaben einfacher zu automatisieren werden.

Middle-End-Dienste ist die am schnellsten wachsende Dienstleistungskategorie und expandiert bis 2031 mit einer CAGR von 13,4 %, da Kodierung, Verbesserung der klinischen Dokumentation und Leistungserfassung nun näher an dem Punkt liegen, an dem das Vergütungsrisiko zuerst auftritt. Der Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten reduziert die Nachfrage nach Middle-End-Spezialisten nicht, da der KI-Einsatz weiterhin Ausnahmebehandlung, Validierung und Kostenträger-Regelaufsicht erfordert. Die Einführung einer prüfungsbereiten autonomen Kodierungsmaschine durch IKS Health im April 2026 zeigte, wie Anbieter sich als operative Verwalter der Automatisierung neu positionieren, nicht nur als Anbieter manueller Kodierungsarbeit. Dieselbe Verschiebung hält Middle-End-Dienste an langfristige Anbieterverträge gebunden, da Leistungserbringer sowohl Technologie als auch Prüfungsgovernance benötigen. In der Praxis wird der Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten zunehmend abhängiger von Anbietern, die saubere Kodierung, Vorprüfung vor der Abrechnung und nachgelagerte Ablehnungsprävention in einer operativen Schleife verbinden können.

Nach Outsourcing-Modell: Vollständige Eigenverantwortung dominiert, softwaregestützte verwaltete Dienste beschleunigen sich

Vollservice-Outsourcing entfiel im Jahr 2025 auf 42,2 % des Marktes für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten, was die Attraktivität der Verantwortung eines einzigen Anbieters für Gesundheitssysteme widerspiegelt, die einen Partner für Aufnahme, Kodierung, Abrechnung, Ablehnungsmanagement und Inkasso wünschen. Dieses Modell funktioniert am besten für Organisationen, die einen vollständigen operativen Neustart und keine enge Aufgabenunterstützung benötigen. Es passt auch zu Leistungserbringern, die eine klarere Leistungsverantwortung wünschen, wenn Einnahmeverluste bereits wesentlich und anhaltend sind. Im aktuellen Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten bleibt der End-to-End-Umfang der einfachste Weg für große Kunden, die Governance über mehrere Einrichtungen und Kostenträgerverträge hinweg zu standardisieren.

Softwaregestützte verwaltete Dienste ist das am schnellsten wachsende Outsourcing-Modell mit einer CAGR von 14,5 % bis 2031, da Käufer nun mehr als nur Personalaufstockung erwarten. Anbieter schichten KI, Regelmaschinen, Analysen und Workflow-Orchestrierung in verwaltete Verträge ein, sodass die Preisgestaltung enger mit Ergebnissen statt mit Transaktionszahlen verknüpft werden kann. Die Übernahme von Iodine Software durch Waystar im Oktober 2025 verstärkte diese Richtung, indem klinische Intelligenz und finanzielle Workflow-Fähigkeiten unter einer Plattformstrategie zusammengeführt wurden. R1 signalisierte denselben Weg, als es 2025 die Übernahme von Phare Health ankündigte, um die Automatisierung bei der stationären Kodierung und der Verbesserung der klinischen Dokumentation vor der Abrechnung zu vertiefen. Der Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten verlagert sich daher von breiter Arbeitsabdeckung hin zu plattformgeführter verwalteter Ausführung.

Nach Bereitstellung: Cloud-Dominanz etabliert, Hybrid-Architekturen erfassen Wachstum

Die Cloud-basierte Bereitstellung repräsentierte im Jahr 2025 62,5 % der Marktgröße des Outsourcings der medizinischen Abrechnung in den Vereinigten Staaten und zeigt, wie fest SaaS-basierte Betriebsmodelle in Abrechnungs- und Einnahmezyklus-Workflows Fuß gefasst haben. Leistungserbringer bevorzugen die Cloud-Bereitstellung, da sie die lokale Infrastrukturbelastung reduziert und Software-Updates, Analysebereitstellung und Sicherheits-Patches einfacher in großem Maßstab verwalten lässt. Dieser Vorteil ist besonders relevant, wenn Kostenträger-Regeländerungen und Kodierungslogik-Updates schnell über mehrere Einrichtungen hinweg übertragen werden müssen. Innerhalb des Marktes für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten ist die Cloud-Bereitstellung zum Standardweg für Anbieter geworden, die Unternehmensverträge mit eingebetteter KI und Analytik unterstützen möchten.

Hybrid-Cloud ist der am schnellsten wachsende Bereitstellungsmodus mit einer CAGR von 13,3 % bis 2031, da große Gesundheitssysteme einige klinische Daten und Governance-Kontrollen näher an den Kernsystemen halten möchten, während sie Abrechnungs-Workflows nach außen verlagern. Diese Architektur eignet sich gut für akademische medizinische Zentren und große integrierte Versorgungsnetzwerke, die Einnahmezyklus-Operationen modernisieren, ohne die lokale Kontrolle vollständig aufzugeben. Die Partnerschaft von Ensemble Health Partners mit Cohere im März 2026 zeigt, warum cloud-fähige Infrastruktur wichtig ist, da das Unternehmen ein einnahmezyklus-natives großes Sprachmodell aufbaut, das auf operativen Daten trainiert und über KI-Agenten in Workflow-Umgebungen eingesetzt wird. On-Premise-Modelle verlieren weiterhin Marktanteile, bleiben aber relevant, wo Governance-, Eigentums- oder staatsspezifische Datenregeln eine breitere Migration einschränken. Der Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten ist daher nicht auf einfache Weise zwischen Cloud- und lokalen Systemen aufgeteilt, da viele der am schnellsten wachsenden Konten stattdessen eine gemischte Architektur wählen.

Nach Abrechnungstyp: Skalierung der professionellen Abrechnung trifft auf Wachstum der institutionellen Abrechnung

Die professionelle Abrechnung hielt im Jahr 2025 einen Mehrheitsanteil von 55,2 %, unterstützt durch das große Volumen an Arztpraxisansprüchen, die in der Primärversorgung, in Mehrfachfachgruppen und in ambulanten Einrichtungen generiert werden. Dies bleibt der breiteste Transaktionspool im Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten, weshalb Anbieter weiterhin in arztorientierte Workflows und Kostenträger-Bearbeitungen investieren. CMS erhöhte den Druck auf dieser Ebene, als es den Medicare-Ärztegebührenplan für das Kalenderjahr 2026 mit separaten Umrechnungsfaktorpfaden finalisierte, die Dokumentationsqualität und Berichterstattungsausrichtung für die Ärztevergütung folgenreicher machen. Da Abrechnungsregeln komplexer werden, gewinnen kleinere Arztgruppen weniger Vorteile, wenn sie diese Aufgaben vollständig intern behalten.

Die institutionelle Abrechnung ist der am schnellsten wachsende Abrechnungstyp und wächst bis 2031 mit einer CAGR von 13,4 %, da die Vergütungsregeln für ambulante und stationäre Krankenhausleistungen einer stärkeren Prüfung durch Kostenträger und Prüfer ausgesetzt sind. MDaudit berichtete im Jahr 2025, dass ambulante kodierungsbezogene Ablehnungen um 26 % stiegen, was den Trend zur spezialisierten Anbieterunterstützung in krankenhausgebundenen Abrechnungsumgebungen unterstützt. Labor- und Diagnostikabrechnung, Zahnarztabrechnung und Workflows für langlebige medizinische Geräte bleiben kleinere, aber speziellere Nischen, in denen die Kodierungspräzision die Inkassotiming und die Ablehnungsexposition direkt beeinflusst. GeBBS Healthcare stärkte seine Position in einer dieser Nischen durch die Übernahme von RND OptimizAR im März 2026, einem Unternehmen, das sich auf die Abrechnung von langlebigen medizinischen Geräten und häuslichen medizinischen Geräten spezialisiert hat. Der Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten belohnt weiterhin Anbieter, die hochvolumige professionelle Anspruchsfähigkeit mit tieferen Kenntnissen in gezielten Spezialitätsabrechnungslinien kombinieren können.

Nach Endnutzer: Krankenhäuser verankern das Volumen, ambulante Operationszentren treiben margengeführtes Wachstum

Krankenhäuser und Gesundheitssysteme entfielen im Jahr 2025 auf 48,4 % des Marktes für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten, was sie zum Mittelpunkt von Anbietereinnahmen und Vertragsgestaltung macht. Ihre Größe, die Komplexität des Kostenträgermix und der interne Koordinationsbedarf machen sowohl Vollservice- als auch gemeinsam verwaltete Einnahmezyklus-Strukturen kommerziell tragfähig. Diese Endnutzergruppe spürt auch die Auswirkungen von Ablehnungen am direktesten, da der absolute gefährdete Umsatz viel größer ist als bei kleinen Praxen oder Einzelstandortanbietern. Deshalb verlässt sich die Branche des Outsourcings der medizinischen Abrechnung in den Vereinigten Staaten weiterhin auf die Krankenhausnachfrage als breiteste Basis des Vertragswerts.

Arztpraxen bleiben das zweitgrößte Endnutzersegment, aber die schnellere Wachstumsgeschichte liegt bei ambulanten Operationszentren, die bis 2031 voraussichtlich mit einer CAGR von 14,8 % wachsen werden. Die Abrechnung ambulanter Operationszentren vereint die Verwendung von Modifikatoren, die Kodierung von Implantatkosten, verfahrensspezifische Kostenträgerregeln und zeitkritische Anspruchsbearbeitung, was spezialisiertes Outsourcing vertretbarer macht als standardmäßige Back-Office-Unterstützung. Diagnostiklabore halten auch die Nachfrage aufrecht, da lokale Deckungsentscheidungen und Dokumentationserwartungen einen stetigen Compliance-Druck erzeugen können. Zahnarztpraxen ziehen mehr spezialisierte Anbieter an, da die Leistungskomplexität zunimmt und Generalisten-Plattformen in diesem Umfeld weniger effektiv sind. Andere Endnutzer, einschließlich Organisationen für psychische Gesundheitsversorgung und telemedizinorientierte Leistungserbringer, fügen eine kleinere Einnahmebasis, aber ein viel höheres Maß an Abrechnungskomplexität pro Inkasso-Dollar hinzu, was sie für den Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten wichtig hält.

Nach Fachgebiet: Primärversorgungsvolumen führt, psychische Gesundheitsversorgung definiert Dringlichkeit neu

Die Primärversorgung hielt im Jahr 2025 einen Anteil von 24,2 % am Outsourcing der Fachgebietsabrechnung und ist damit das größte Fachgebiet im Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten aufgrund seiner breiten Patientenbasis und des wiederkehrenden Anspruchsvolumens. Ihre Bedeutung nimmt zu, nicht ab, da die Primärversorgung nun näher an Risikoanpassung, Qualitätserfassung, Kodierung chronischer Erkrankungen und Berichterstattung für verwaltete Versorgung liegt als in der Vergangenheit. Abrechnungspartner in diesem Fachgebiet müssen sowohl traditionelle Einzelleistungsansprüche als auch wertgebundene Dokumentationsanforderungen verstehen. Infolgedessen behandelt der Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten die Primärversorgung weiterhin als Volumenanker, auch wenn schneller wachsende Fachgebiete Aufmerksamkeit gewinnen.

Die psychische Gesundheitsversorgung ist das am schnellsten wachsende Fachgebiet mit einer CAGR von 15,9 % bis 2031, da Telemedizinnutzung, Kostenträger-Carve-out-Strukturen und zeitbasierte Abrechnungsregeln ein schwieriges Compliance-Umfeld für allgemeine Abrechnungsteams schaffen. Valant brachte im März 2026 eine zweckgebaute Einnahmezyklus-Lösung für die psychische Gesundheitsversorgung auf den Markt, was die wachsende Erkenntnis widerspiegelte, dass dieses Fachgebiet ein maßgeschneidertes Workflow-Design benötigt, das Standardabrechnungsprodukte in der Regel nicht bieten. Radiologie, Orthopädie, Kardiologie und Onkologie behalten jeweils eine bedeutende Abrechnungsnachfrage, wobei die Onkologie hervorsticht, da Medikamentenabrechnung, Bewertungs- und Managementleistungen sowie studienbezogene Kodierung alle im selben Workflow interagieren. Die Notfallmedizin bleibt ebenfalls wichtig, da die Einhaltung des No Surprises Act eine weitere Ebene der Prozessdisziplin rund um Vergütung und Patientenverantwortung hinzufügt. Diese Bedingungen helfen zu erklären, warum fachgebietsorientierte Anbieter im Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten an Relevanz gewinnen.

Nach Kostenträgertyp: Privatversicherung dominiert, Medicaid trägt das schnellste Wachstum

Die Privatversicherung hielt im Jahr 2025 den größten Kostenträgertyp-Anteil von 36,3 %, was den höheren Wert pro Anspruch und die Vertragskomplexität widerspiegelt, die mit der Privatversicherungsabrechnung verbunden sind. Das macht Privatversicherungsansprüche zu einer der wertvollsten operativen Linien im Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten. Medicare bleibt die zweitgrößte Kostenträgerkategorie, wobei Medicare Advantage besondere Aufmerksamkeit auf sich zieht, da die Ablehnungshäufigkeit und die Prüfungsintensität in dieser Population erhöht sind. Von HFMA zitierte Kodiak Solutions-Daten zeigten, dass kostenträgerseitige Automatisierung und Ablehnungsaktivität im Jahr 2025 ein großes Anliegen blieben, was den Bedarf an kostenträgerspezifischer Abrechnungsexpertise verstärkt.

Medicaid ist das am schnellsten wachsende Kostenträgersegment mit einer CAGR von 14,6 % bis 2031, teilweise weil die Expansion der verwalteten Versorgung Berechtigungs-, Einschreibungs- und Vorabgenehmigungskomplexität hinzufügt, die für Leistungserbringerteams schwer allein zu absorbieren ist. Der Zeitraum der Rückabwicklung nach der Pandemie in den Jahren 2024 und 2025 verstärkte diesen Druck in Bundesstaaten mit großen Medicaid-Populationen, insbesondere dort, wo Deckungsänderungen abrupte Verschiebungen bei der Berechtigungsverifizierungsarbeit verursachten. Die Arbeitnehmerentschädigung bleibt kleiner, aber operativ eigenständig, da Dokumentations-, Timing- und Anspruchsweiterleitungsregeln von den üblichen medizinischen Ansprüchen abweichen. Selbstzahler ist auch für Outsourcing-Entscheidungen wichtiger geworden, da die finanzielle Eigenverantwortung der Patienten steigt und Leistungserbringer ein besseres digitales Engagement benötigen, um die Inkassoleistung zu verbessern. Diese Muster zeigen, dass der Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten nicht nur durch das Anspruchsvolumen angetrieben wird, da die Komplexität der Kostenträgerregeln genauso wichtig sein kann wie der Umfang.

Geografische Analyse

Der Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten ist am stärksten im Süden und Südwesten konzentriert, wo Texas und Florida große Nachfragepools erzeugen, da sie Mehrfachkrankenhaussysteme, eine hohe Medicare Advantage-Exposition und aktive Konsolidierung von Arztplattformen kombinieren. Diese Bundesstaaten erzeugen auch das Abrechnungsvolumen, das unternehmensweite Verträge und eine tiefere Anbieterspezialisierung unterstützt. Die Rücksetzung der Medicaid-Anspruchsberechtigung nach der Pandemie erhöhte den Druck in Texas und Florida weiter, wo Einschreibungsänderungen und Workflows der verwalteten Versorgung den Bedarf an externer Unterstützung bei Verifizierungs- und Vergütungsoperationen erhöhten. Georgia und North Carolina stärken ebenfalls ihre Rolle im Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten, da sie eine wachsende Mischung aus Leistungserbringerexpansion, inländischer Lieferinfrastruktur und günstigen Betriebsökonomien für ausgelagerte Dienstleistungsmodelle bieten. Zusammengenommen entwickelt sich der Südostkorridor von einer sekundären Unterstützungsregion zu einem zentralen Nachfragecluster für das Outsourcing des Einnahmezyklus.

Der Nordosten zeigt ein anderes Muster, das durch akademische medizinische Zentren, komplexe Kostenträgerverträge und governance-intensive gemeinnützige Systeme geprägt ist, die oft eng strukturierte Anbieterbeziehungen bevorzugen. CMS-Interoperabilitäts- und Vorabgenehmigungsregeln haben Datenaustauschstandards in diesen Märkten wichtiger gemacht, insbesondere nach dem Umsetzungspunkt der Politik vom 1. Januar 2026. Boston und New York sind bei der Nutzung des vollständigen Outsourcings selektiver, aber Personalengpässe und die Kosten für KI-Investitionen drängen mehr Systeme zu gemeinsam verwalteten und softwaregestützten Modellen. Der Mittlere Westen fungiert als wertorientierter Teil des Marktes für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten, wo niedrigere Arbeitskosten und eine große Basis regionaler Pläne einen stetigen Fluss transaktionsintensiver Abrechnungsarbeit erzeugen.

Ländliche Märkte in den Great Plains, Appalachia und dem tiefen Süden stehen vor einer dringenderen Version desselben Problems, da viele kritische Zugangskrankenhäuser und ländliche Kliniken nicht genug Abrechnungspersonal haben, um mit der Kostenträgerkomplexität Schritt zu halten. In diesen Umgebungen fungiert Outsourcing oft als finanzielle Stabilisierung und nicht als reines Effizienzprogramm. Dies macht die ländliche Nachfrage strukturell beständig, auch wenn die Vertragsgrößen kleiner sind als in großen städtischen Systemen. Eine zweite geografische Verschiebung findet eher am Lieferstandort als bei der Endnachfrage statt, da Käufer ein größeres Interesse an Nearshore-Modellen zeigen, die Zeitzonenausrichtung und zweisprachige Unterstützung bieten, ohne das gleiche Maß an regulatorischen Bedenken, die mit weit entfernten Offshore-Setups verbunden sind. Der Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten breitet sich daher gleichzeitig entlang zweier Karten aus, einer basierend darauf, wo die Anbieternachfrage am stärksten ist, und einer anderen basierend darauf, wo eine konforme Dienstleistungserbringung am effektivsten skaliert werden kann.

Wettbewerbslandschaft

Der Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten ist mäßig konzentriert, mit einer sichtbaren oberen Ebene, die Optum, R1 RCM, Ensemble Health Partners, Waystar und CorroHealth umfasst. Diese Unternehmen konkurrieren auf der Grundlage von Plattformbreite, Automatisierungstiefe, Kostenträgerkonnektivität und der Fähigkeit, große Gesundheitssysteme über mehrere Einrichtungen und Fachgebiete hinweg zu bedienen. Darunter bleibt der Markt über Hunderte von mittelgroßen, regionalen und fachgebietsspezifischen Anbietern fragmentiert. Dieser lange Schwanz hält den Preis- und Spezialisierungsdruck aufrecht, insbesondere in der psychischen Gesundheitsversorgung, Zahnmedizin, langlebigen medizinischen Geräten und anderen fokussierten Abrechnungskategorien. Der Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten kombiniert daher eine skalierte Führungsgruppe mit einem breiten Feld von Nischenwettbewerbern.

Private Equity und strategisches Kapital beschleunigen weiterhin die Konsolidierung unter den größten Plattformen. TowerBrook Capital Partners und Clayton, Dubilier & Rice schlossen die Übernahme von R1 RCM im November 2024 für 8,9 Milliarden USD ab, was den Wert zeigt, den Investoren auf automatisierungsbereite Skalierung bei Einnahmezyklus-Operationen legen. Waystar schloss die Übernahme von Iodine Software im Oktober 2025 ab und stärkte die Verbindung zwischen klinischer Intelligenz und finanziellem Workflow als Wettbewerbsvorteil. GeBBS Healthcare fügte im März 2026 ein weiteres strategisches Beispiel hinzu, als es RND OptimizAR übernahm, um seine Position in der Abrechnung von langlebigen medizinischen Geräten und häuslichen medizinischen Geräten zu vertiefen.

Die Plattformentwicklung schreitet genauso schnell voran wie der Eigentümerwechsel. Ensemble Health Partners ging im März 2026 eine Partnerschaft mit Cohere ein, um ein einnahmezyklus-natives großes Sprachmodell aufzubauen, und zeigt damit, wie Anbieter versuchen, Workflow-Intelligenz direkt in Betriebssysteme einzubetten, anstatt KI als Nebenwerkzeug zu behandeln. Innovaccer und IKS Health zielen auch auf die Kodierungsebene mit autonomeren Tools ab, was den Wettbewerbsdruck auf arbeitsintensive Legacy-Modelle erhöht. Gleichzeitig hat der Change Healthcare-Vorfall die Sicherheitsbereitschaft zu einem größeren Wettbewerbsfilter gemacht, da die Prüfung durch das Ministerium für Gesundheit und Soziale Dienste nach dem Verstoß die Erwartungen an Resilienz und Governance erhöht hat. In den nächsten 3 Jahren wird der Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten wahrscheinlich Anbieter belohnen, die messbare Verbesserungen bei der Netto-Inkassoleistung nachweisen können und gleichzeitig strengere Sicherheits- und Interoperabilitätserwartungen erfüllen. Diese Kombination begünstigt gut kapitalisierte Marktführer, lässt aber dennoch Raum für fokussierte Herausforderer mit starker Fachgebietsausführung.

Branchenführer im Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten

Optum Inc.

R1 RCM Inc.

Conifer Health Solutions LLC

Ensemble Health Partners

Omega Healthcare Management Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: R1 RCM gab die Erweiterung von Phare OS bekannt, beschrieben als das erste Einnahmeverwaltungs-Betriebssystem des Gesundheitswesens, das Leistungserbringern helfen soll, Kostenträgerkomplexität und Margendruck durch integrierte KI-gestützte Automatisierung über den gesamten Einnahmezyklus hinweg zu bewältigen. Die Einführung erweitert R1s Strategie, auf Echtzeit-Anspruchsabrechnung hinzuarbeiten.

- November 2025: CharmHealth gab seine neue CharmBillerPro-Plattform bekannt. Die vollständig neu gestaltete Plattform adressiert die wachsende Komplexität des Einnahmezyklus-Managements und umfasst nun KI-gestützte Automatisierungen und integrierte Zahlungslösungen sowie mehrere verbesserte Funktionen für hocheffiziente Operationen und Inkasso.

Berichtsumfang des Marktes für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten

Gemäß dem Umfang des Berichts ist das Outsourcing der medizinischen Abrechnung der Prozess, ein externes Unternehmen oder einen Dienstleister zu beauftragen, die medizinischen Abrechnungsfunktionen einer Gesundheitspraxis oder -einrichtung zu übernehmen.

Der Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten ist nach Dienstleistung in Front-End-Dienste, Middle-End-Dienste und Back-End-Dienste segmentiert. Nach Outsourcing-Modell ist der Markt in Vollservice-Outsourcing, selektives Funktions-Outsourcing, erweitertes Geschäftsbüro, gemeinsam verwalteter Einnahmezyklus und softwaregestützte verwaltete Dienste kategorisiert. Nach Bereitstellung umfasst die Segmentierung Cloud-basiert, Hybrid-Cloud und On-Premise. Nach Abrechnungstyp ist der Markt in professionelle Abrechnung, institutionelle Abrechnung, Labor- und Diagnostikabrechnung, Zahnarztabrechnung und Abrechnung für langlebige medizinische Geräte unterteilt. Nach Endnutzer umfasst die Segmentierung Krankenhäuser und Gesundheitssysteme, Arztpraxen, ambulante Operationszentren, Diagnostiklabore, Zahnarztpraxen und andere Endnutzer. Nach Fachgebiet ist der Markt in Primärversorgung, Notfallmedizin, Radiologie, Orthopädie, Kardiologie, Onkologie, psychische Gesundheitsversorgung und andere Fachgebiete segmentiert. Nach Kostenträgertyp ist der Markt in Privatversicherung, Medicare, Medicaid, Arbeitnehmerentschädigung und Selbstzahler kategorisiert. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Front-End-Dienste |

| Middle-End-Dienste |

| Back-End-Dienste |

| Vollservice-Outsourcing |

| Selektives Funktions-Outsourcing |

| Erweitertes Geschäftsbüro |

| Gemeinsam verwalteter Einnahmezyklus |

| Softwaregestützte verwaltete Dienste |

| Cloud-basiert |

| Hybrid-Cloud |

| On-Premise |

| Professionelle Abrechnung |

| Institutionelle Abrechnung |

| Labor- und Diagnostikabrechnung |

| Zahnarztabrechnung |

| Abrechnung für langlebige medizinische Geräte |

| Krankenhäuser und Gesundheitssysteme |

| Arztpraxen |

| Ambulante Operationszentren |

| Diagnostiklabore |

| Zahnarztpraxen |

| Andere Endnutzer |

| Primärversorgung |

| Notfallmedizin |

| Radiologie |

| Orthopädie |

| Kardiologie |

| Onkologie |

| Psychische Gesundheitsversorgung |

| Andere Fachgebiete |

| Privatversicherung |

| Medicare |

| Medicaid |

| Arbeitnehmerentschädigung |

| Selbstzahler |

| Nach Dienstleistung | Front-End-Dienste |

| Middle-End-Dienste | |

| Back-End-Dienste | |

| Nach Outsourcing-Modell | Vollservice-Outsourcing |

| Selektives Funktions-Outsourcing | |

| Erweitertes Geschäftsbüro | |

| Gemeinsam verwalteter Einnahmezyklus | |

| Softwaregestützte verwaltete Dienste | |

| Nach Bereitstellung | Cloud-basiert |

| Hybrid-Cloud | |

| On-Premise | |

| Nach Abrechnungstyp | Professionelle Abrechnung |

| Institutionelle Abrechnung | |

| Labor- und Diagnostikabrechnung | |

| Zahnarztabrechnung | |

| Abrechnung für langlebige medizinische Geräte | |

| Nach Endnutzer | Krankenhäuser und Gesundheitssysteme |

| Arztpraxen | |

| Ambulante Operationszentren | |

| Diagnostiklabore | |

| Zahnarztpraxen | |

| Andere Endnutzer | |

| Nach Fachgebiet | Primärversorgung |

| Notfallmedizin | |

| Radiologie | |

| Orthopädie | |

| Kardiologie | |

| Onkologie | |

| Psychische Gesundheitsversorgung | |

| Andere Fachgebiete | |

| Nach Kostenträgertyp | Privatversicherung |

| Medicare | |

| Medicaid | |

| Arbeitnehmerentschädigung | |

| Selbstzahler |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten bis 2031?

Der Markt für das Outsourcing der medizinischen Abrechnung in den Vereinigten Staaten wird voraussichtlich bis 2031 einen Wert von 11,11 Milliarden USD erreichen, ausgehend von 6,18 Milliarden USD im Jahr 2026 mit einer CAGR von 12,45 % über den Zeitraum 2026–2031.

Warum lagern Krankenhäuser mehr des Einnahmezyklus an externe Anbieter aus?

Ein wesentlicher Grund sind steigende Einnahmeverluste. Krankenhäuser auf der Kodiak Solutions-Plattform verloren 2025 mehr als 48 Milliarden USD durch endgültige Ablehnungen und nicht eingezogene Patientensalden, was den Wert von spezialisiertem Ablehnungsmanagement und Nachverfolgung erhöht.

Welcher Dienstleistungsbereich ist derzeit der größte?

Back-End-Dienste führte im Jahr 2025 mit einem Anteil von 38,3 % und spiegelt die starke Nachfrage nach Ablehnungsmanagement, Widerspruchsbearbeitung und Forderungsrückgewinnung wider.

Welche Endnutzergruppe wächst am schnellsten?

Ambulante Operationszentren werden bis 2031 voraussichtlich mit einer CAGR von 14,8 % wachsen, da ihre Abrechnungsregeln spezialisiert sind und der Margendruck die interne Personalbesetzung schwerer zu rechtfertigen macht.

Was macht die psychische Gesundheitsversorgung zu einem so schnell wachsenden Fachgebiet?

Die psychische Gesundheitsversorgung wird bis 2031 voraussichtlich mit einer CAGR von 15,9 % expandieren, aufgrund von Telemedizinnutzung, zeitbasierter Kodierung und Kostenträger-Carve-out-Strukturen, mit denen allgemeine Abrechnungsteams oft Schwierigkeiten haben.

Wie verändert KI den Wettbewerb unter Anbietern?

KI verlagert den Wert weg von der grundlegenden Transaktionsverarbeitung hin zu Kodierungsautomatisierung, Ablehnungsanalysen und Workflow-Orchestrierung, weshalb Schritte wie der Iodine-Deal von Waystar und die Cohere-Partnerschaft von Ensemble von Bedeutung sind.

Seite zuletzt aktualisiert am: