Marktgröße und Marktanteil für die Erstattung von Medizinprodukten

Marktübersicht

| Studienzeitraum | 2021 - 2030 |

|---|---|

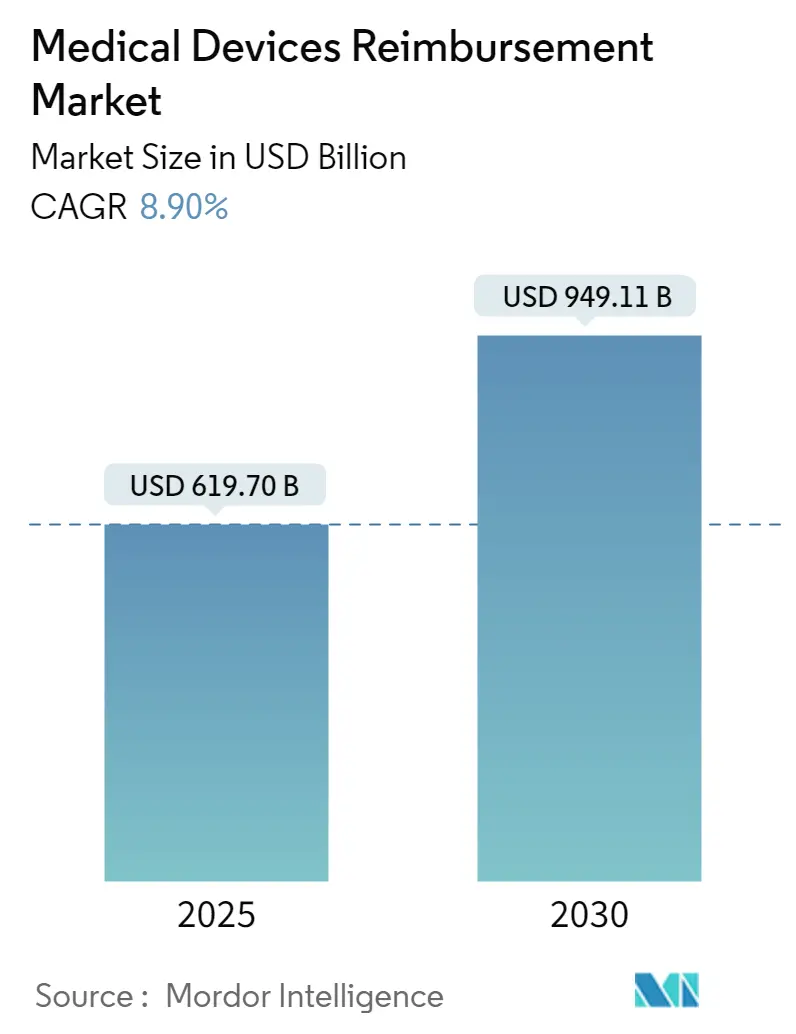

| Marktgröße (2025) | 619.70 Milliarden US-Dollar |

| Marktgröße (2030) | 949.11 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Erstattung von Medizinprodukten von Mordor Intelligence

Der Markt für die Erstattung von Medizinprodukten beläuft sich im Jahr 2025 auf 619,70 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 949,11 Milliarden USD erreichen, was einer CAGR von 8,90 % entspricht. Die Entwicklung wird durch obligatorische wertbasierte Modelle, erweiterte Codes für die Fernüberwachung und steigende Kosten für implantierbare Geräte geprägt, die spezialisiertes Erstattungs-Know-how erfordern. Krankenhäuser und Kostenträger setzen Werkzeuge der künstlichen Intelligenz ein, die die durchschnittliche Bearbeitungszeit von Ansprüchen um 50 % verkürzen, das Betriebskapital früher freisetzen und die Ablehnungsquoten senken (American Hospital Association). Obligatorische Bündelzahlungsprogramme, darunter das TEAM-Modell (Transforming Episode Accountability Model) der CMS, das 2026 beginnt, betten Gerätekosten in Episodenpreise ein (Centers for Medicare & Medicaid Services[1]Quelle: Centers for Medicare & Medicaid Services, "Endgültige Regelung des Medicare-Arzthonorarzeitplans für das Kalenderjahr 2025," cms.gov ). Das Wachstum wird ferner durch die Ausweitung der Medicare-Abdeckung für die Fernpatientenüberwachung und durch neue Technologiezusatzzahlungen gestärkt, die im Geschäftsjahr 2025 40 bahnbrechende Geräte unterstützen. Cybersicherheitsvorschriften verlangen nun, dass jedes vernetzte Gerät einen dokumentierten Schutzplan trägt, was die Compliance-Kosten erhöht, aber auch das Vertrauen der Kostenträger in die Einführung digitaler Gesundheitslösungen stärkt (FDA).

Wichtigste Erkenntnisse des Berichts

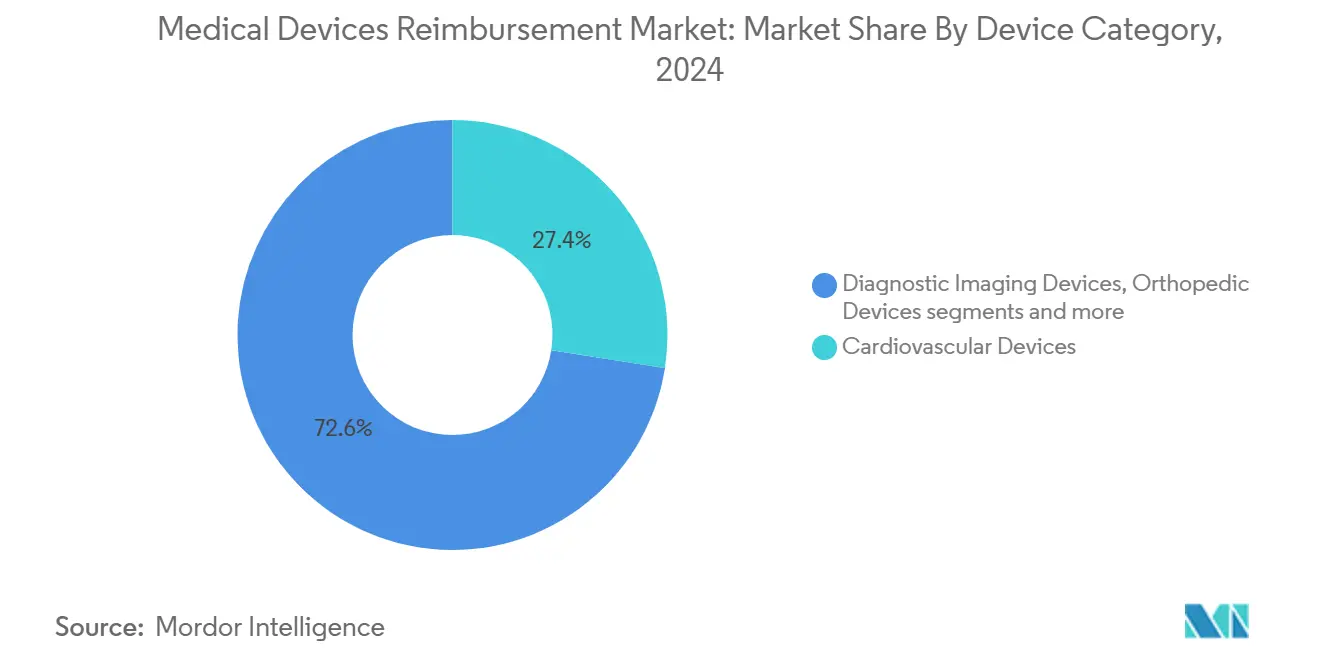

• Nach Gerätekategorie entfielen im Jahr 2024 27,45 % des Marktanteils für die Erstattung von Medizinprodukten auf kardiovaskuläre Geräte, während digitale Gesundheit und Wearables bis 2030 voraussichtlich mit einer CAGR von 9,10 % wachsen werden.

• Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Anteil von 46,34 % an der Marktgröße für die Erstattung von Medizinprodukten; die häusliche Gesundheitsversorgung führt das Wachstum mit einer CAGR von 10,25 % bis 2030 an.

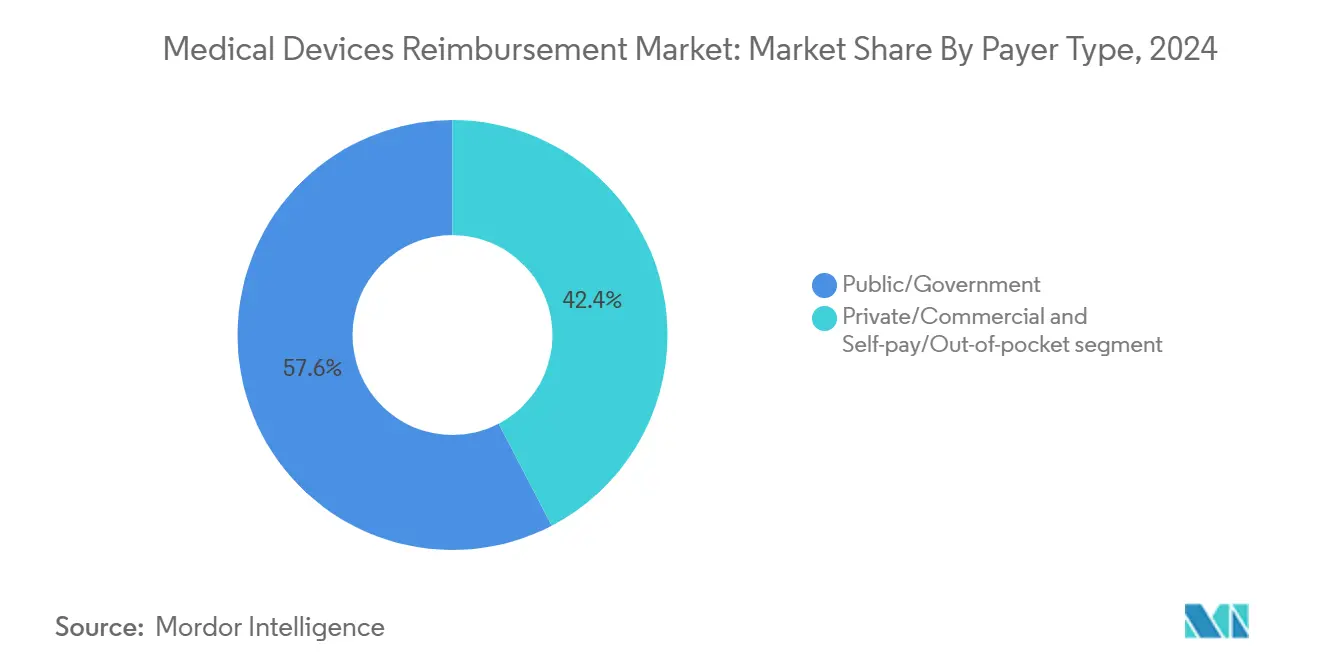

• Nach Kostenträgertyp entfielen im Jahr 2024 57,63 % des Marktanteils für die Erstattung von Medizinprodukten auf öffentliche und staatliche Programme, während der Selbstzahleranteil voraussichtlich mit einer CAGR von 11,45 % bis 2030 wachsen wird.

• Nach Geografie führte Nordamerika im Jahr 2024 mit einem Marktanteil von 42,34 % für die Erstattung von Medizinprodukten; die APAC-Region verzeichnet bis 2030 eine CAGR von 11,12 %.

Globale Trends und Erkenntnisse im Markt für die Erstattung von Medizinprodukten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datengesteuerte Kostendämpfungsprogramme | +1.8% | Global, frühe Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu wertbasierten und gebündelten Modellen | +2.1% | Nordamerika führend, Ausweitung auf APAC und EU | Langfristig (≥ 4 Jahre) |

| Hochpreisige Implantate und Wearables | +1.5% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Anspruchsanalyseplattformen | +1.4% | Nordamerika und EU als Kernmärkte, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Outsourcing des Krankenhausumsatzzyklus in APAC | +1.2% | APAC als Kernmarkt, sekundär in MEA | Langfristig (≥ 4 Jahre) |

| Zunehmende Kostenträgerprüfungen bei DRGs | +1.0% | Global, intensiv in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datengesteuerte Kostendämpfungsprogramme durch Kostenträger

Die Kopfpauschalen für Medicare Advantage steigen im Jahr 2025 um 2,31 %, was Pläne belohnt, die prädiktive Analysen auf Gerätenutzungsmuster anwenden (Centers for Medicare & Medicaid Services). Kostenträger verlangen nun Erkenntnisse aus der realen Welt, die den Geräteeinsatz mit den Gesamteinsparungen pro Episode verknüpfen, und drängen Hersteller dazu, Kosteneffektivitätsdossiers bereitzustellen. Die Schwellenwerte für die Vorabgenehmigung werden für Neuromodulations- und strukturelle Herzimplantate verschärft, und Daten zu sozialen Determinanten fließen in Abdeckungsalgorithmen ein.

Verlagerung hin zu wertbasierten und gebündelten Zahlungen

Das TEAM-Modell der CMS wird fünf chirurgische Episoden im Wert von nahezu 18 Milliarden USD jährlich abdecken und 741 Krankenhäuser betreffen (American Journal of Managed Care). Die Geräteauswahl verlagert sich daher vom Einheitspreisvergleich zur Optimierung der Gesamtepisodenkostenoptimierung, was die Nachfrage nach Lieferanten beschleunigt, die bereit sind, Ausgaben zu begrenzen und Risiken zu teilen. Frühere Programme, wie BPCI Advanced mit einem Rabattziel von 3 %, haben bewiesen, dass eine gebündelte Erstattung die Qualität erhalten und gleichzeitig die geräteintensiven Episodenkosten senken kann.

Schnelles Wachstum bei hochpreisigen Implantaten und Wearables

Vierzig bahnbrechende Produkte erhalten im Geschäftsjahr 2025 den Status einer Zusatzzahlung für neue Technologien (NTAP), wodurch zusätzliche 769,5 Millionen USD an Medicare-Ausgaben an Innovatoren geleitet werden (MMP Inc.). Von der FDA zugelassene Rhythmusmonitore, die Vorhofflimmern aus der Ferne erkennen, erhalten schnell Versicherungsschutz, da Kostenträger ihre Fähigkeit erkennen, kostspielige Wiederaufnahmen zu verhindern. Codes für die therapeutische Fernüberwachung erstatten nun 19,73 bis 107,07 USD pro Monat (Rimidi), was einen wiederkehrenden Einnahmestrom für vernetzte Implantate schafft.

KI-gestützte Anspruchsanalyseplattformen

Fast 46 % der Krankenhäuser setzen KI in Funktionen des Umsatzzyklus ein (American Hospital Association). Die Plattform von Solventum scannt klinische, Codierungs- und Zahlungsdaten, um wahrscheinliche Ablehnungen vor der Einreichung zu kennzeichnen, und bekämpft damit jährliche Ablehnungseinsprüche in Höhe von 19,7 Milliarden USD (MedCloudInsider). Die Verarbeitung natürlicher Sprache automatisiert die Überprüfung von Operationsberichten, verbessert die Codierungsgenauigkeit und verringert die Abhängigkeit von schrumpfenden Codierungsbelegschaften. Die zunehmende Algorithmuskomplexität verstärkt jedoch die Cybersicherheitsrisiken, die den FDA-Standards gemäß Abschnitt 524B entsprechen müssen (FDA[2]Quelle: Food and Drug Administration, "Cybersicherheit," fda.gov).

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Codierungsstandards | –1.2% | Global, akut in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Steigende Ablehnungsquoten der Kostenträger für neuartige Geräte | –0.9% | Global, Märkte mit strenger Vorabgenehmigung | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Erstattungsspezialisten | –0.8% | Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken bei der Fernverarbeitung von Ansprüchen | –0.6% | Global, am höchsten bei digitalen Vorreitern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Codierungsstandards in den Regionen

Einweggeräte in Japan, Taiwan, Korea und Australien werden häufig in Verfahrensgebühren gebündelt, ohne dass eine diskrete Finanzierungsanleitung vorliegt (Value Health Regional Issues). Chinas Medizinproduktegesetz von 2024 führt neue Zulassungswege ein, die parallele Erstattungsanträge erfordern (Asia Actual). Hersteller müssen daher regionsspezifische Codierungsteams aufstellen, was den Gemeinkosten erhöht und die kommerziellen Vorlaufzeiten verlängert.

Steigende Ablehnungsquoten der Kostenträger für neuartige Geräte

Ablehnungen betreffen nun 15 % der Geräteansprüche, obwohl 45 %–60 % der angefochtenen Ablehnungen aufgehoben werden (Medical Economics). Kostenträger berufen sich häufig auf den Ablehnungscode 55 für Untersuchungstechnologien (MD Clarity [mdclarity.com]), was signalisiert, dass eine FDA-Zulassung nicht mehr ausreicht. Digitale Therapeutika stehen vor besonderen Hürden, da vielen klare Medicare-Leistungskategorien fehlen, sodass Innovatoren reale Einsparungen nachweisen müssen, bevor eine Abdeckung gewährt wird (Medicare Payment Advisory Commission).

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätekategorie: Dominanz kardiovaskulärer Geräte und digitaler Aufschwung

Kardiovaskuläre Geräte hielten im Jahr 2024 einen Marktanteil von 27,45 % für die Erstattung von Medizinprodukten, was auf etablierte Erstattungswege für Herzschrittmacher, implantierbare Kardioverter-Defibrillatoren und transkatheter Herzklappen zurückzuführen ist (Cardiovascular Business). Die NTAP-Einstufung des Barostim-Geräts in APC 1580 ergibt eine ambulante Zahlungsobergrenze von 45.000 USD bis 2025, was die Toleranz für Premiumpreise bei transformativen Herzinsuffizienztechnologien demonstriert. Diagnostische Bildgebungsgeräte profitieren von KI-gestützten Leseeffizienzen, die positive Abdeckungsentscheidungen sichern, während orthopädische Systeme von TEAM-gebündelten Anreizen zur Senkung der Revisionsraten profitieren.

Digitale Gesundheit und Wearables verzeichnen mit einer CAGR von 9,10 % bis 2030 das schnellste Wachstum, unterstützt durch die Medicare-Regel, dass Geräte zur Fernpatientenüberwachung alle 30 Tage 16 Messwerte übertragen müssen, um für eine Zahlung in Frage zu kommen (Centers for Medicare & Medicaid Services). Eingebettete Module der künstlichen Intelligenz erhöhen die Bewertungskomplexität und zwingen Kostenträger dazu, Hardware- und Softwarebewertungen gemäß der FDA-Cybersicherheitsleitlinie von 2024 zu trennen (FDA). Die Marktgröße für die Erstattung von Medizinprodukten für vernetzte Wearables wird voraussichtlich steigen, da Programme zur Behandlung chronischer Erkrankungen die Überwachung in die Häuser verlagern.

Nach Endnutzer: Krankenhäuser behaupten ihre Stellung, häusliche Pflege wächst

Krankenhäuser kontrollierten im Jahr 2024 46,34 % der Marktgröße für die Erstattung von Medizinprodukten, eine Position, die in hochakuten Verfahren und vertraglicher Hebelwirkung gegenüber Gerätelieferanten verankert ist. Episodenpreismodelle belohnen Systeme, die Implantate standardisieren und Liefervarianz reduzieren, insbesondere in orthopädischen Versorgungslinien, die durch TEAM gebündelt werden. Ambulante Operationszentren gewinnen Volumen durch minimal-invasive Eingriffe, die nun zu standortneutralen Tarifen für Einweg-Unterdruckwundtherapiegeräte bei 276,57 USD im Jahr 2025 erstattet werden (Centers for Medicare & Medicaid Services).

Anbieter häuslicher Gesundheitsversorgung wachsen mit einer CAGR von 10,25 %, angetrieben durch die Zahlungserhöhung von 2,7 % im prospektiven Zahlungssystem für häusliche Gesundheitsversorgung 2025 und durch neue Aufnahmeregeln, die die Patientenaufnahmekriterien formalisieren (Centers for Medicare & Medicaid Services [cms.gov]). Monatliche Codes für das erweiterte primäre Pflegemanagement bei 15,20–107,07 USD veranlassen Gerätehersteller, intuitive Benutzeroberflächen und cloudverknüpfte Datenpipelines zu priorisieren. Die aufstrebende Branche für die Erstattung von Medizinprodukten findet Chancen in schlüsselfertigen Servicepaketen, die Geräte mit wertbasierter Überwachung kombinieren.

Nach Kostenträgertyp: Staatliche Reichweite, Verbraucherexposition

Staatliche Programme repräsentierten im Jahr 2024 einen Anteil von 57,63 % am Markt für die Erstattung von Medizinprodukten, gefestigt durch die nationalen Abdeckungsentscheidungen von Medicare, die den Ton für private Versicherer angeben. Öffentliche Kostenträger intensivieren die wertbasierte Beschaffung und nutzen Episodenziele und Risikobereinigungsmodelle, die Methoden der hierarchischen Zustandskategorien kombinieren, um Zahlungen zu verfeinern (Centers for Medicare & Medicaid Services). Private Versicherer replizieren diese Modelle und legen proprietäre Algorithmen auf die von CMS veröffentlichten relativen Werteinheiten.

Die Selbstzahlerausgaben steigen mit einer CAGR von 11,45 %, da Hochselbstbehaltspläne zunehmen und elektive Eingriffe Kosten auf die Verbraucher verlagern. Direktzahlungskanäle florieren insbesondere bei ästhetischen und Wellness-Geräten, bei denen Patienten Eigenausgaben für schnellen Zugang akzeptieren. Die Branche für die Erstattung von Medizinprodukten sieht sich einer doppelten Realität gegenüber: strenger Einheitspreisdisziplin durch öffentliche Kostenträger und wachsenden Nachfragesignalen im Einzelhandelsstil von Verbrauchern, die ihre eigene Versorgung finanzieren.

Geografische Analyse

Der Anteil Nordamerikas von 42,34 % im Jahr 2024 spiegelt eine ausgefeilte Erstattungsregelgebung wider, die von Medicares aggressivem Vorstoß in gebündelte Zahlungen und der frühen Einführung von KI-Abrechnungstools durch Krankenhäuser geleitet wird (American Hospital Association). Kanadas Einzahler-System garantiert eine vorhersehbare Erstattung, sobald Geräte provinzielle Zulassungen erhalten, obwohl die Zeitrahmen je nach Provinz variieren. Mexikanische Reformen, die die öffentliche Abdeckung für hochpreisige Onkologieimplantate ausweiten, verbreitern das adressierbare Volumen, verfügen jedoch noch nicht über einheitliche Zahlungscodes.

APAC verzeichnet mit einer CAGR von 11,12 % bis 2030 das steilste Wachstum dank großem ungedecktem Bedarf, staatlichen Lokalisierungsrichtlinien und der Verbreitung mobiler Gesundheitslösungen. Chinas Rahmen „Gesundes China 2030” fördert die inländische Innovation, während sein aktualisiertes Medizinproduktegesetz von 2024 die Einreichungsanforderungen verschärft (Asia Actual). Indien investiert in tertiäre Versorgungskapazitäten und Telemedizin-Infrastruktur, doch fragmentierte Codierung schränkt den sofortigen Zugang zu Premium-Geräten ein. Australien hat kürzlich Referenzmarkteinschlussregeln erweitert, die Erstattungsbewertungen für ausgewählte importierte Geräte beschleunigen (Asia Actual).

Europa bietet stabile, aber vielfältige Erstattungsregime, die in Bewertungen der Gesundheitstechnologie verankert sind. Deutschland belohnt nachgewiesene Ergebnisvorteile, Frankreich betont die Kostennutzwertanalyse, und das Vereinigte Königreich verfeinert die Wege nach dem Brexit unter der Medicines and Healthcare products Regulatory Agency. EU-weite Cybersicherheitserwartungen spiegeln nun FDA-Bestimmungen wider und gleichen die Gerätesicherheitszertifizierung auf beiden Seiten des Atlantiks an (FDA). Kleinere europäische Staaten übernehmen Referenzpreise, die die Erstattung von Geräten an reale Ergebnisse knüpfen, die in größeren Nachbarländern erfasst werden, und verschärfen damit die Evidenzanforderungen an Lieferanten, die in diese Märkte eintreten.

Wettbewerbslandschaft

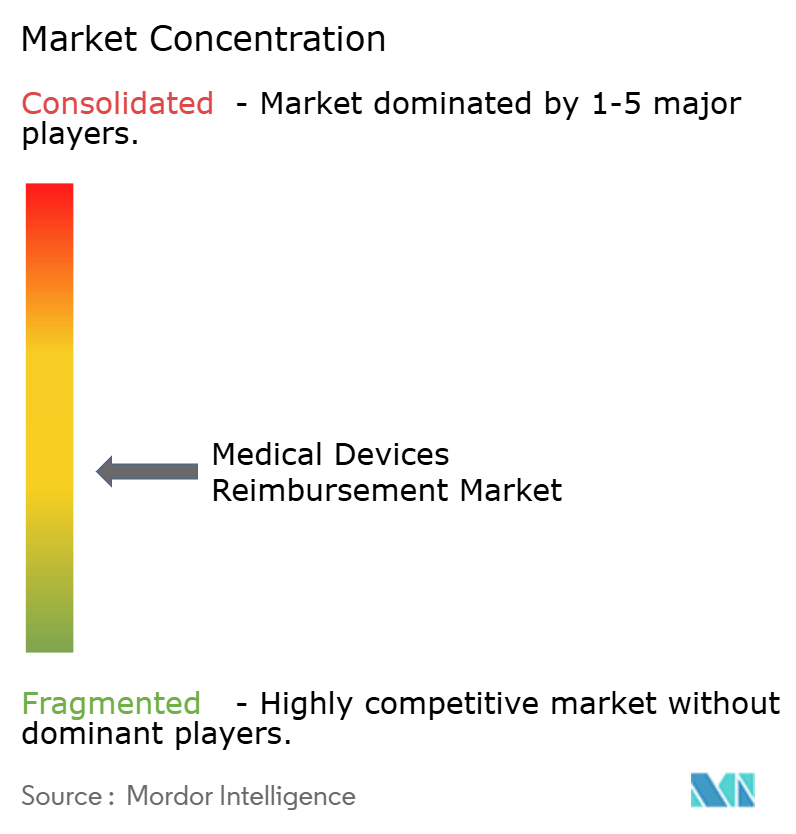

Der Markt für die Erstattung von Medizinprodukten bleibt mäßig fragmentiert, tendiert jedoch zur Konsolidierung. Die Integration von Change Healthcare durch Optum im Jahr 2024 schuf eine Plattform, die jährlich über 15 Milliarden Transaktionen verarbeitet (Optum). Im Jahr 2025 gab McKesson 850 Millionen USD für einen 80-prozentigen Anteil an PRISM Vision Holdings aus, um die Reichweite bei der Abrechnung in der Spezialversorgung zu vertiefen (McKesson Corporation). Die Kombination von Rawlings Group, Apixio und Varis durch New Mountain Capital im Wert von 3 Milliarden USD bündelte Zahlungsintegritätskompetenz für 160 Millionen versicherte Leben (Eir Partners).

Technologie ist der wichtigste Differenzierungsfaktor. KI-basierte Clearingstellen erkennen Codierungsanomalien in Millisekunden und reduzieren die Last von 100 Milliarden USD an fehlerhaften Zahlungen in Bundesprogrammen. Blockchain-Pilotprojekte erproben Smart Contracts, die bei nachgewiesener Zielerreichung automatisch Zahlungen freigeben, und versprechen Einsparungen bei den Verwaltungskosten. FDA-Abschnitt 524B drängt Anbieter dazu, Sicherheit durch Design einzubetten, und positioniert Cybersicherheitsnachweise als neuen Markthebel nach dem Datenschutzverletzung bei Change Healthcare im Jahr 2024, die Medicare-Zahlungen in Höhe von 2,55 Milliarden USD störte (Holland & Knight).

Weißes Fleckenpotenzial liegt in digitalen Therapeutika und KI-Diagnostik, die herkömmliche Leistungskategorien herausfordern. Lieferanten, die wirtschaftliche Garantien mit klinischen Dashboards kombinieren, gewinnen frühe bedingte Abdeckung, was auf eine Verlagerung vom produktzentrierten Verkauf hin zu serviceorientierten Wertversprechen hindeutet, die Gerät, Software und Analytik unter einem erstattungsfähigen Vertrag bündeln.

Marktführer in der Branche für die Erstattung von Medizinprodukten

Allianz

UnitedHealthcare

Cigna Healthcare

Aetna Inc.

Anthem Insurance Companies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: McKesson erwirbt 80 % von PRISM Vision Holdings für 850 Millionen USD und erweitert damit die Erstattungsdienstleistungen in der Augenheilkunde (McKesson Corporation).

- September 2024: Rawlings Group, Apixio und Varis fusionieren zu einer Zahlungsgenauigkeitsplattform im Wert von 3 Milliarden USD, die 160 Millionen Mitglieder bedient (Eir Partners).

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für die Erstattung von Medizinprodukten als alle monetären Transfers von öffentlichen Versicherern, privaten Versicherern und Selbstzahlern, die speziell zur Deckung der Kosten für diagnostische, therapeutische und überwachende Geräte bestimmt sind, die in Krankenhäusern, ambulanten Zentren, Fachkliniken und häuslichen Pflegeeinrichtungen eingesetzt werden. Die Werte werden in nominalen US-Dollar ausgedrückt und umfassen Verwaltungsgebühren, die mit dem Geräteanspruch gebündelt sind.

Ausschlüsse aus dem Umfang. Wir lassen bewusst Apothekenabgabegebühren, eigenständige Dienstleistungserstattungen und Kapitalgeräteleasinggebühren aus, da diese in separaten Mordor Intelligence-Studien erfasst werden.

Segmentierungsübersicht

- Nach Gerätekategorie (Wert)

- Diagnostische Bildgebungsgeräte

- Kardiovaskuläre Geräte

- Orthopädische Geräte

- In-vitro-Diagnostika (IVD)

- Chirurgische Instrumente

- Digitale Gesundheit und Wearables

- Sonstige

- Nach Endnutzer (Wert)

- Krankenhäuser

- Ambulante Operationszentren

- Fachkliniken

- Anbieter häuslicher Gesundheitsversorgung

- Medizinproduktehersteller

- Nach Kostenträgertyp (Wert)

- Öffentlich / Staatlich

- Privat / Kommerziell

- Selbstzahler / Eigenleistung

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir ergänzten die Schreibtischarbeit durch Interviews und kurze Umfragen mit Krankenhauserstattungsmanagern, Leistungsanalysten privater Versicherer und Beamten des Gesundheitsministeriums in Nordamerika, Europa und wichtigen Volkswirtschaften im Asien-Pazifik-Raum. Diese Gespräche halfen uns, Zuzahlungsniveaus, aufkommende Gerätekategorien, die Versicherungsschutz gewinnen, und die typische Verzögerung zwischen Politikgenehmigung und ersten Ansprüchen zu validieren.

Sekundärforschung

Wir begannen mit der Auswertung maßgeblicher offener Datensätze wie der nationalen Gesundheitsausgabentabellen der CMS, der Gesundheitsfinanzierungskonten von Eurostat und der SHA-Datenbanken der OECD, die uns kostenträgerspezifische Ausgabenaufteilungen lieferten. Branchenverbände wie MedTech Europe und die Advanced Medical Technology Association ergänzten gerätespezifische Ausgabentrends, während begutachtete Fachzeitschriften Benchmark-Verhältnisse für die Aufteilung der Verfahrens- und Gerätekosten lieferten. Unser Team zog dann unternehmensspezifische Umsatzhinweise aus SEC 10-K-Berichten, Investorenpräsentationen und Gesundheitsbudgetgesetzen und überprüfte Nachrichtenflüsse über Dow Jones Factiva, um plötzliche politische Veränderungen zu erkennen, die das Wachstum von Jahr zu Jahr verzerren könnten. Diese Liste veranschaulicht die von uns für die Datenerhebung, Plausibilitätsprüfung und Kontextualisierung genutzten Sekundärquellen, ohne sie zu erschöpfen.

Marktgrößenbestimmung und Prognose

Unser Modell beginnt mit einer Top-down-Rekonstruktion der nationalen Gesundheitsausgaben, die mithilfe historischer Anteile, Verfahrensvolumina und durchschnittlicher Anspruchswerte in gerätebezogene Auszahlungen disaggregiert werden. Die Ergebnisse werden durch einen selektiven Bottom-up-Aufbau der führenden Kostenträgerausgaben sowie durch Stichproben der durchschnittlichen Verkaufspreise multipliziert mit den Einheiten für hochpreisige Kategorien gegengeprüft, um die Gesamtsummen abzugleichen. Zu den wichtigsten Variablen gehören die Durchdringung kardialer Implantate, die Akzeptanz von Point-of-Care-Tests, der öffentlich-private Versicherungsmix, das Wachstum der alternden Bevölkerung, regulatorische Erstattungsobergrenzen und die lokale Währungsinflation. Wir prognostizieren mithilfe multivariater Regression, kombiniert mit Szenarioanalysen, um Verschiebungen in den wertbasierten Einkaufsregeln zu erfassen, die von unseren Primärquellen signalisiert wurden. Lücken in der Kategoriengranularität werden durch Nächste-Nachbar-Verhältnisse aus Ländern mit vollständigeren Daten überbrückt.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe triangulieren Mordor-Analysten die Modellausgaben mit externen Ausgabenindikatoren, kennzeichnen Anomalien zur Überprüfung durch leitende Mitarbeiter und führen Sensitivitätsanalysen erneut durch. Berichte werden jährlich aktualisiert, und wir lösen Zwischenzyklusrevisionen aus, wenn wesentliche politische oder Preisereignisse eintreten. Ein abschließender Analystencheck stellt sicher, dass Kunden die neueste geprüfte Einschätzung erhalten.

Warum Mordors Ausgangsbasis für die Erstattung von Medizinprodukten stabil bleibt

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Gerätelisten, Kostenträgermixe und Aktualisierungsrhythmen wählen. Unsere disziplinierte Umfangsauswahl und jährliche Aktualisierung halten die Ausgangsbasis aktuell und transparent für Entscheidungsträger.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 619,70 Mrd. USD (2025) | ||

| 832,75 Mrd. USD (2025) | Globales Beratungsunternehmen A | Umfasst gebündelte Servicegebühren und Telemedizin-Hardware, was die Gesamtsummen aufbläht |

| 621,38 Mrd. USD (2025) | Marktanalyst B | Schließt das Selbstzahlersegment aus, was zu einem engeren Pool führt |

| 552,52 Mrd. USD (2024) | Branchenpublikation C | Älteres Basisjahr und statische Wechselkurse, was den aktuellen Wert unterschätzt |

Der Vergleich zeigt, dass abweichende Umfänge und Preiseskalatorentscheidungen die meisten Unterschiede erklären. Durch die Verankerung der Schätzungen an kostenträgerverifizierten Anspruchsdaten und die vierteljährliche Aktualisierung der Währungsumrechnungen liefert Mordor eine ausgewogene, reproduzierbare Ausgangsbasis, auf die sich Kunden verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für die Erstattung von Medizinprodukten?

Die Marktgröße für die Erstattung von Medizinprodukten wird voraussichtlich im Jahr 2025 einen Wert von 619,70 Milliarden USD erreichen und mit einer CAGR von 8,90 % auf 949,11 Milliarden USD bis 2030 wachsen.

Wie groß ist der aktuelle Markt für die Erstattung von Medizinprodukten?

Der Markt für die Erstattung von Medizinprodukten wird im Jahr 2025 auf 619,70 Milliarden USD geschätzt und soll bis 2030 mit einer CAGR von 8,90 % auf 949,11 Milliarden USD wachsen.

Welche Gerätekategorie erzielt die höchsten Erstattungseinnahmen?

Kardiovaskuläre Geräte führen mit einem Marktanteil von 27,45 % für die Erstattung von Medizinprodukten im Jahr 2024, unterstützt durch etablierte Zahlungswege für Herzschrittmacher, implantierbare Kardioverter-Defibrillatoren und transkatheter Herzklappen.

Warum gilt APAC als die am schnellsten wachsende Region?

APAC verzeichnet bis 2030 eine CAGR von 11,12 %, angetrieben durch staatliche Initiativen zur Ausweitung der inländischen Fertigungskapazitäten und durch die rasche Einführung von Fernüberwachungstechnologien.

Wie wird das TEAM-Modell der CMS die Erstattung verändern?

Ab 2026 bettet TEAM Gerätekosten in gebündelte Zahlungen für fünf chirurgische Episoden im Wert von jährlich 18 Milliarden USD ein und drängt Krankenhäuser dazu, den Gesamtepisodennutzen gegenüber einzelnen Gerätepreisen zu priorisieren.

Welche Rolle spielt künstliche Intelligenz bei der Erstattung?

Etwa 46 % der Krankenhäuser nutzen KI, um Ablehnungen vorherzusagen und die Codierung zu optimieren, wodurch die Bearbeitungszeiten von Ansprüchen um bis zu 50 % verkürzt und der Verwaltungsaufwand reduziert wird.

Seite zuletzt aktualisiert am: