Marktgröße und Marktanteil im Bereich medizinische Geräteauslagerung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

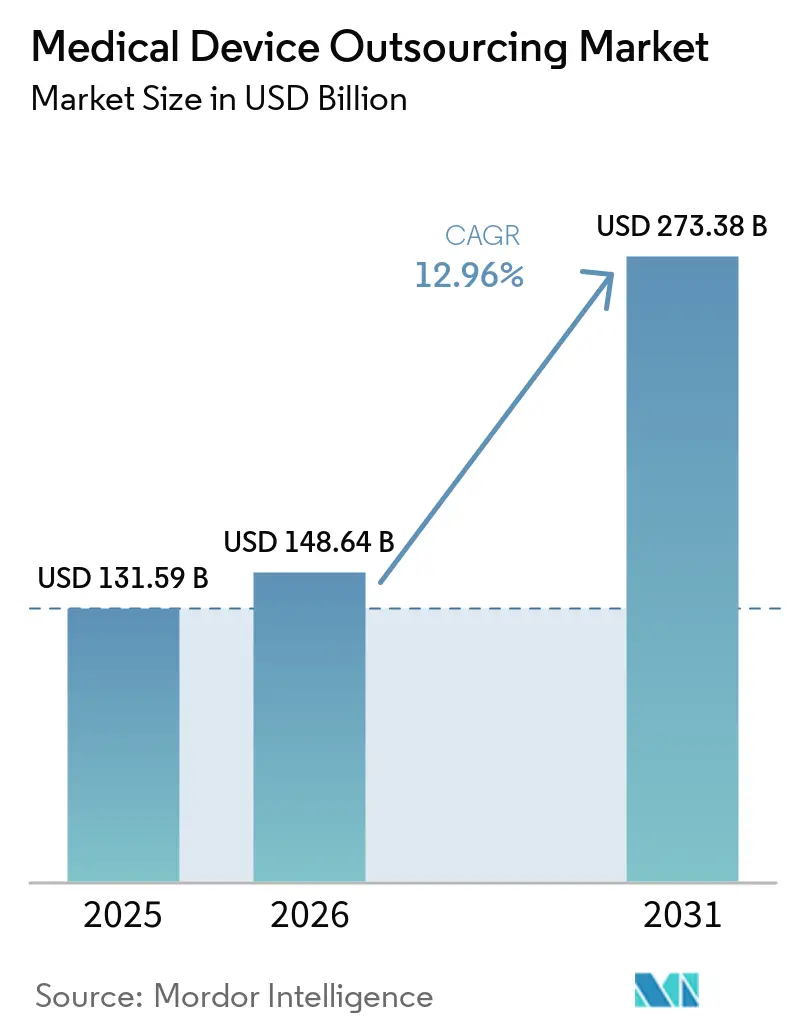

| Marktgröße (2026) | 148.64 Milliarden US-Dollar |

| Marktgröße (2031) | 273.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Geräteauslagerung von Mordor Intelligence

Die Marktgröße für medizinische Geräteauslagerung wurde im Jahr 2025 auf 131,59 Milliarden USD geschätzt und soll von 148,64 Milliarden USD im Jahr 2026 auf 273,38 Milliarden USD bis 2031 wachsen, mit einer CAGR von 12,96 % während des Prognosezeitraums (2026–2031).

OEMs lagern zunehmend Kapazitäten aus, um bessere Kostenstrukturen und operative Flexibilität zu erzielen. Der Markt für medizinische Geräteauslagerung hat sich über die Produktion hinaus auf Designvalidierung, Prozessübertragung und Nachmarktunterstützung ausgeweitet, angetrieben durch steigende Gerätekomplexität und strengere Compliance-Anforderungen. Die Konsolidierung von Lieferanten veranlasst OEMs, Partnerschaften mit Unternehmen einzugehen, die in der Lage sind, größere Teile der Wertschöpfungskette zu verwalten und die Abhängigkeit von mehreren Anbietern zu reduzieren. Der Markt steht jedoch vor Herausforderungen wie Qualitätshaftung, begrenzten Beschichtungs-, Bearbeitungs- und Sterilisationskapazitäten sowie langen Validierungszeiträumen für neu qualifizierte Produktionsstandorte. Bedenken hinsichtlich des geistigen Eigentums bestehen weiterhin, da OEMs mehr Design- und Prozesswissen mit Partnern teilen, aber diese Faktoren dämpfen das Wachstum eher, als dass sie die langfristige Entwicklung des Marktes verändern.

Wichtigste Erkenntnisse des Berichts

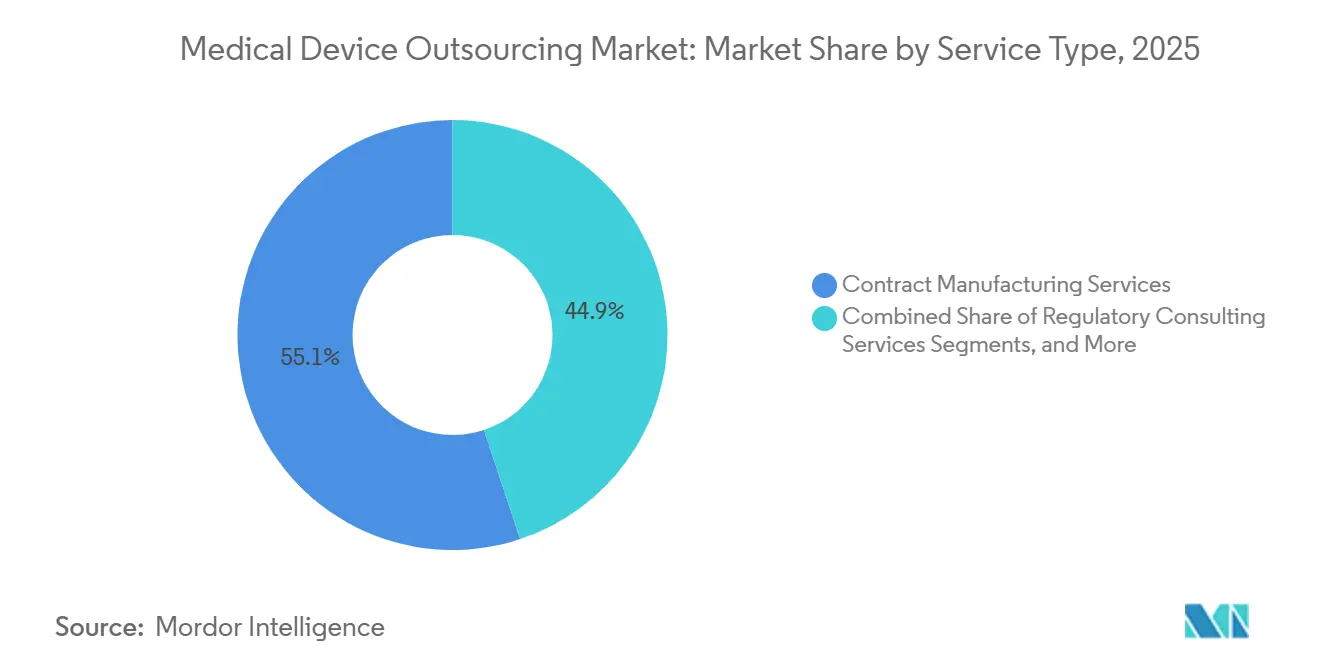

- Nach Serviceart hielt die Auftragsfertigung im Jahr 2025 einen Umsatzanteil von 55,13 %, während Regulierungsberatungsdienstleistungen bis 2031 voraussichtlich die am schnellsten wachsende Servicekategorie sein werden.

- Nach Geräteklasse hielt Klasse-II-Geräte im Jahr 2025 einen Umsatzanteil von 52,13 %, während Klasse III bis 2031 voraussichtlich mit einer CAGR von 14,55 % wachsen wird.

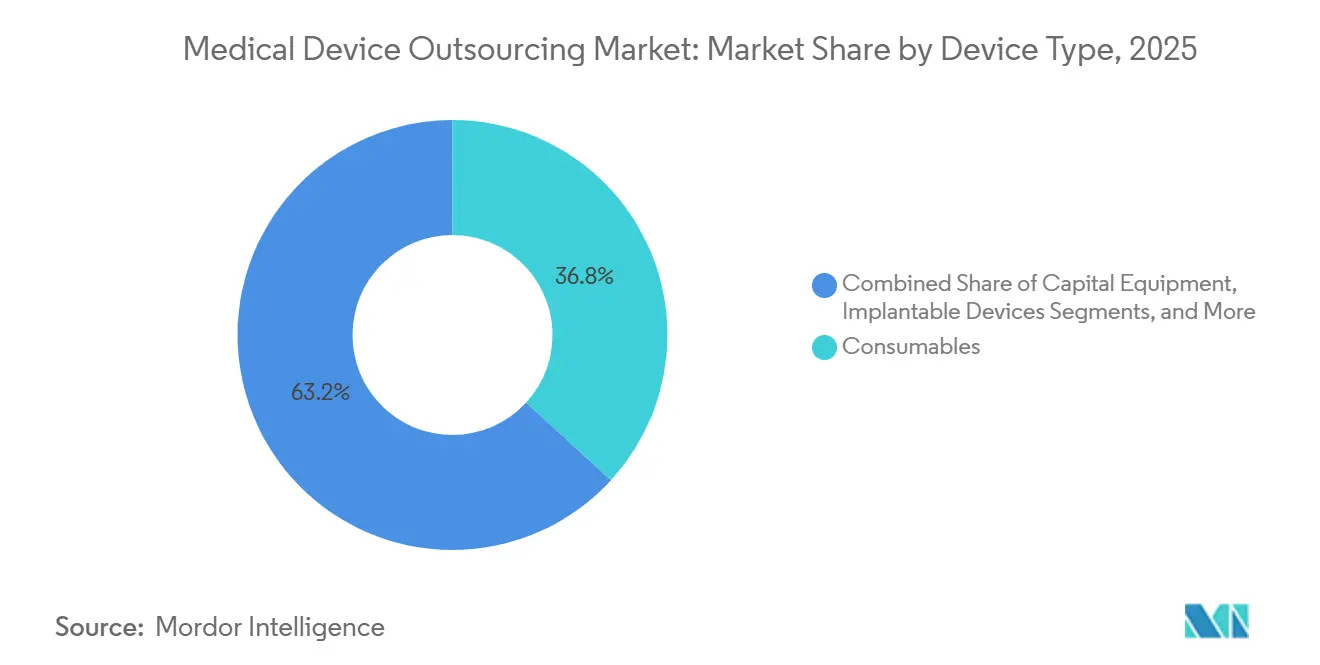

- Nach Gerätetyp hielten Verbrauchsmaterialien im Jahr 2025 einen Umsatzanteil von 36,77 %, während Implantate bis 2031 voraussichtlich mit einer CAGR von 13,88 % wachsen werden.

- Nach Anwendung entfielen auf kardiovaskuläre Geräte im Jahr 2025 25,44 % der Marktgröße für medizinische Geräteauslagerung, während die Diabetesversorgung bis 2031 voraussichtlich mit einer CAGR von 14,45 % wachsen wird.

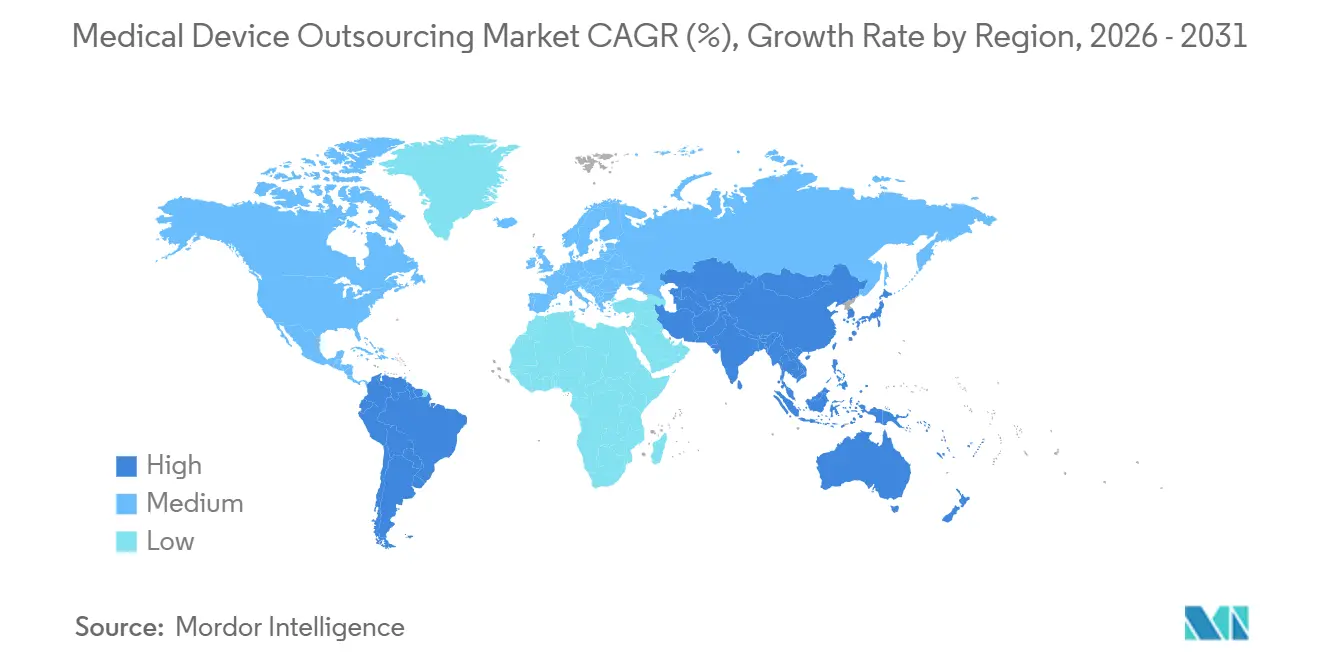

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 39,56 % im Bereich medizinische Geräteauslagerung, während der asiatisch-pazifische Raum bis 2031 voraussichtlich eine CAGR von 15,12 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur medizinischen Geräteauslagerung

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende OEM-Fokussierung auf Kernkompetenzen und Kostenoptimierung | +2.5% | Global, mit Schwerpunkt in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Schnellere Markteinführung komplexer Medizinprodukte | +2.0% | Global, am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an skalierbaren regulierten Fertigungskapazitäten | +1.8% | Global, insbesondere im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Auslagerung von Design-, Entwicklungs- und Validierungsarbeiten | +1.5% | Nordamerika, mit Ausstrahlungseffekten nach Europa | Mittelfristig (2–4 Jahre) |

| Ausbreitung vernetzter, softwaregesteuerter Medizinprodukte | +1.2% | Global, mit frühen Gewinnen in den Vereinigten Staaten, Deutschland, Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Diversifizierung der Lieferkette und Nearshoring-Initiativen | +1.0% | Nordamerika und Europa, mit Ausstrahlungseffekten in den Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende OEM-Fokussierung auf Kernkompetenzen und Kostenoptimierung

Medizinprodukte-OEMs konzentrieren sich auf Produktdesign, geistiges Eigentum und Kommerzialisierung, während sie kapitalintensive Produktionsaufgaben an spezialisierte Partner auslagern. Diese Verlagerung reduziert den Aufwand für die interne Verwaltung von Reinraumqualifizierungen, Sterilisationen und Prozessvalidierungen. Der Markt für medizinische Geräteauslagerung profitiert davon, dass OEMs diese Aktivitäten als variable Betriebskosten statt als Anlagevermögen behandeln. Mit breiteren Therapieportfolios steigen Qualifizierungsanforderungen, Dokumentation und Komplexität, was die Auslagerung zu einer strategischen Entscheidung macht. Große Plattformen integrieren Fertigung, Sterilisation und Qualitätsunterstützung, sodass OEMs die Anlagenintensität senken und die Flexibilität erhöhen können, ohne den kommerziellen Fokus zu verlieren.

Schnellere Markteinführung komplexer Medizinprodukte

Geschwindigkeit ist ein entscheidender Faktor für OEMs, die minimalinvasive Systeme, vernetzte Plattformen und Kombinationsprodukte in regulierten Kategorien auf den Markt bringen. Der Markt für medizinische Geräteauslagerung profitiert davon, dass etablierte Partner Dokumentation, Verifizierung und Vormarktprozesse optimieren. Vorvalidierte Vorlagen und erfahrene Qualitätsteams reduzieren Verzögerungen, insbesondere bei Geräten, die umfangreiche Biokompatibilitäts- und Sterilverarbeitungsprüfungen erfordern. Auslagerungspartner mit Reinraumkapazitäten ermöglichen eine schnellere Kommerzialisierung, indem sie OEMs die Notwendigkeit ersparen, neue Infrastrukturen aufzubauen und zu validieren. Partnerschaften wie die Zusammenarbeit von Jabil im Jahr 2025 mit HSE AG unterstreichen den Fokus auf die Beschleunigung des Übergangs vom Prototyp zur Marktreife bei gleichzeitiger Stärkung der Lieferkettenresilienz. Der Markt liefert somit sowohl Produktionskapazität als auch kommerziell kritische Zeit.

Wachsender Bedarf an skalierbaren regulierten Fertigungskapazitäten

Geräte für chronische Erkrankungen offenbaren eine Kapazitätslücke, die OEMs innerhalb der erforderlichen Zeitrahmen nur schwer schließen können. Produkte wie kontinuierliche Glukoseüberwachungssysteme und Insulinpflasterpumpen erfordern Reinraummontage, Präzisionsunterbaugruppen und validierte Qualitätssysteme. Der Markt für medizinische Geräteauslagerung profitiert davon, dass Spezialpartner regulierte Kapazitäten schnell ausbauen und OEMs beim Aufbau und der Qualifizierung interner Standorte übertreffen. West Pharmaceutical Services beispielsweise schloss eine Erweiterung im Wert von 80 Millionen USD in Grand Rapids ab und eröffnete im März 2026 eine 165.000 Quadratfuß große Anlage in Dublin, um hochvolumige injizierbare Therapien zu unterstützen. Diese Erweiterungen demonstrieren proaktive Kapazitätszugaben in Segmenten, in denen Skalierung und Compliance entscheidend sind.

Zunehmende Auslagerung von Design-, Entwicklungs- und Validierungsarbeiten

Der Auslagerungsumfang umfasst nun Designverifizierung, Prozessvalidierung und regulatorische Vorbereitungen. Eine frühzeitige Zusammenarbeit zwischen OEMs und Auslagerungspartnern adressiert Fertigungseinschränkungen vor der Designübergabe, reduziert redundante Qualifizierungsaufwände und Terminverzögerungen. Die Einführung eines Zentrums für die Einführung neuer Produkte in Nordamerika durch Flex im Jahr 2025 ist ein Beispiel für diesen Trend und ermöglicht es Gesundheitskunden, nahtlos vom Design zur Fertigung überzugehen. Der Markt für medizinische Geräteauslagerung wird zunehmend integraler Bestandteil der fertigungsgerechten Produktgestaltung von Anfang an, was weniger Übergaben, minimierte Prüflücken und eine verbesserte Rechenschaftspflicht gewährleistet.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Qualitätshaftung und Rückrufrisiko in ausgelagerten Lieferketten | -1.2% | Global, am stärksten in Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Hohe Wechselkosten aufgrund von Validierung, Werkzeugbau und Neuqualifizierung | -0.9% | Global | Langfristig (≥ 4 Jahre) |

| Schutz des geistigen Eigentums und Vertraulichkeitsbedenken | -0.8% | Global, am stärksten im asiatisch-pazifischen Raum und in multinationalen Netzwerken | Mittelfristig (2–4 Jahre) |

| Regulatorische Komplexität in multinationalen Fertigungsnetzwerken | -1.5% | Europäische Union, Nordamerika und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Qualitätshaftung und Rückrufrisiko in ausgelagerten Lieferketten

Rechtliche Hersteller bleiben für die Gerätequalität verantwortlich, auch wenn die Produktion mehrere externe Partner umfasst. OEMs können regulatorische Verpflichtungen nicht vollständig durch Verträge übertragen, was die Qualitätsüberwachung zu einer kritischen Herausforderung im Markt für medizinische Geräteauslagerung macht. Die Komplexität nimmt bei Geräten zu, die spezialisierte Lieferanten für Beschichtungen, Bearbeitung, Sterilisation und Montage an verschiedenen Standorten erfordern. Die erweiterte Lieferkettenhaftung in Europa erhöht den Druck auf Entschädigungen, Lieferantenkontrollen und Dokumentation und erhöht die Kosten für Audits, Qualitätsvereinbarungen und Korrekturmaßnahmen. Während der Markt wächst, führt die Qualitätsverantwortung zu vorsichtigen Auslagerungsentscheidungen in sensiblen Kategorien.

Hohe Wechselkosten aufgrund von Validierung, Werkzeugbau und Neuqualifizierung

Der Wechsel von Auslagerungspartnern ist schwierig, sobald ein Gerät, ein Prozess und regulatorische Einreichungen an eine qualifizierte Fertigungsroute gebunden sind. Bei Hochrisikoprodukten können Übergänge neuen Werkzeugbau, wiederholte Validierungen und regulatorische Einreichungen erfordern, was kommerzielle Lieferungen um 12 bis 24 Monate verzögert. Dies schafft einen Lock-in-Effekt, insbesondere für OEMs, die auf validierte Spezialprozesse angewiesen sind. Integer Holdings hat diese Dynamik durch Akquisitionen wie Precision Coating und VSi Parylene gestärkt und den Zugang zu validierten Technologien konsolidiert. Im Markt für medizinische Geräteauslagerung überwiegen Bestandsschutz, technisches Fachwissen und validierte Geschichte oft Kostenüberlegungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Auftragsfertigung verankert den Umsatz, Beratung wächst am schnellsten

Im Jahr 2025 entfielen 55,13 % des Umsatzes auf die Auftragsfertigung, die ihre führende Rolle im Markt für medizinische Geräteauslagerung beibehält. Diese Dominanz spiegelt die Präferenz der OEMs für die Auslagerung von Präzisionsbearbeitung, Reinraummontage, Sterilisationsintegration und Subsystemqualifizierung wider, die spezialisierte Anlagen und strenge Qualitätssysteme erfordern. Die Produktion bleibt die primäre Auslagerungswahl aufgrund ihrer erheblichen Kapitalanforderungen und Kostenflexibilität und verankert den Umsatz, auch wenn andere Funktionen an Bedeutung gewinnen.

Regulierungsberatungsdienstleistungen sind das am schnellsten wachsende Segment, angetrieben durch zunehmende Compliance-Komplexitäten, die OEMs intern nur schwer bewältigen können. Andere Dienstleistungen, einschließlich Produkttests, Sterilisation, Design und Entwicklung, Upgrades, Wartung und Logistik, expandieren ebenfalls. Eine frühzeitige Zusammenarbeit beim Produktdesign reduziert Probleme bei der Designübergabe, während Logistik und Nachmarktunterstützung zunehmend in umfassendere Serviceverträge integriert werden, was die Lücke zwischen Fertigungs- und Servicepaketen verringert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geräteklasse: Klasse II stützt das Volumen, Klasse III wächst am schnellsten

Klasse-III-Geräte sollen bis 2031 mit einer CAGR von 14,55 % wachsen und damit den Gesamtmarktdurchschnitt übertreffen. Dieses Wachstum wird durch eine erhöhte Auslagerungsnachfrage nach implantierbaren und klinisch komplexen Geräten angetrieben, die Fachwissen in der Sterilverarbeitung und Biokompatibilität erfordern. Die Verlagerung verdeutlicht, dass die Auslagerung zunehmend kompetenzgetrieben ist, insbesondere bei Hochrisiko- und komplexen Produkten, was Klasse-III-Programme zu einem wichtigen Wachstumsbereich für spezialisierte Partner macht.

Klasse-II-Geräte blieben im Jahr 2025 das größte Umsatzsegment, unterstützt durch kardiovaskuläre, orthopädische und diagnostische Programme. Klasse-I-Geräte tragen ebenfalls erheblich bei, insbesondere bei Einwegartikeln und Verbrauchsmaterialien, bei denen Geschwindigkeit und Konsistenz Priorität haben. Der Markt zeigt eine klare Unterscheidung zwischen volumengetriebenem Outsourcing bei Klasse-I- und Klasse-II-Produkten und kompetenzgetriebenem Outsourcing bei Klasse III. Integer Holdings hat seit 2025 über 700 Millionen USD in Akquisitionen investiert, mit Schwerpunkt auf kardiovaskulären Systemen und Neuromodulationsfähigkeiten, was mit der Verlagerung der Branche hin zu komplexen Plattformen übereinstimmt.

Nach Gerätetyp: Verbrauchsmaterialien führen beim Volumen, Implantate definieren das Wertversprechen neu

Im Jahr 2025 hielten Verbrauchsmaterialien einen Umsatzanteil von 36,77 %, angetrieben durch hohe Produktionsvolumina, eine stetige Nachfrage nach Einweggeräten und Skaleneffekte erfahrener Auftragshersteller. OEMs leiten oft Kapital von Hochdurchsatzlinien in Bereiche mit höheren Margen wie die Produktentwicklung um, was Verbrauchsmaterialien zu einem stabilen Fundament für den Markt macht.

Implantate sind das am schnellsten wachsende Segment und gestalten die Wertschöpfung im Markt neu. Ihre Produktionsanforderungen, einschließlich Präzisionsbearbeitung und Sterilmontage, unterstreichen die Bedeutung spezialisierter Partner. Andere Segmente wie Investitionsgüter, In-vitro-Diagnostikgeräte und tragbare Medizinprodukte bringen einzigartige technische Herausforderungen mit sich und spiegeln eine Verlagerung von volumenorientiertem Outsourcing hin zu einer Mischung aus Durchsatz und hochwertiger technischer Intensität wider.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kardiovaskulär dominiert, Diabetesversorgung gibt das Wachstumstempo vor

Im Jahr 2025 entfielen auf kardiovaskuläre Geräte 25,44 % des Marktes, angetrieben durch breite klinische Anwendungen und die Abhängigkeit von spezialisierten Fähigkeiten wie Katheterextrusion und Sterilmontage. Diese Komplexitäten fördern starke Partnerschaften mit Anbietern und stellen sicher, dass kardiovaskuläre Arbeiten trotz des Wachstums neuerer Anwendungen ein bedeutender Umsatzbeitrag bleiben.

Die Diabetesversorgung soll bis 2031 mit einer CAGR von 14,45 % wachsen, angetrieben durch die Nachfrage nach fortschrittlichen Systemen wie kontinuierlichen Glukosemonitoren und tragbaren Medikamentenabgabeplattformen. Produkteinführungen und Partnerschaften von Medtronic sowie Kapazitätserweiterungen von West Pharmaceutical Services spiegeln das Wachstum des Sektors wider. Orthopädische, respiratorische, Medikamentenabgabe-, ophthalmologische und zahnmedizinische Anwendungen diversifizieren den Markt weiter über therapeutische Bereiche hinweg.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 39,56 % des Marktes für medizinische Geräteauslagerung, womit die Region ihre führende regionale Position beibehält. Die Region profitiert von einer starken OEM-Basis, etablierten CDMO-Netzwerken und der Ausrichtung auf FDA-regulierte Lieferketten. Anbieter mit Fachwissen in der 510(k)- und PMA-bezogenen Fertigung stärken das Ökosystem, indem sie dokumentierte Übertragungs- und Hochskalierungsprozesse unterstützen. Nearshoring erweitert den Einfluss der Region auf nahegelegene Zentren wie Mexiko und Costa Rica.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Markt für medizinische Geräteauslagerung mit einer prognostizierten CAGR von 15,12 % bis 2031. Das Wachstum wird durch den Ausbau der Gesundheitsinfrastruktur, kosteneffiziente Produktion und günstige Richtlinien angetrieben, die globale Auslagerungsprogramme anziehen. China bleibt aufgrund seiner Größe und integrierten Lieferketten die größte Fertigungsbasis, aber geopolitische Unsicherheiten und Zölle veranlassen OEMs, in Länder wie Malaysia, Thailand, Singapur und Indien zu diversifizieren.

Europa bleibt eine wichtige Produktionsbasis, angeführt von Deutschland, Irland und dem Vereinigten Königreich in kardiovaskulären, orthopädischen, ophthalmologischen und In-vitro-Diagnostikprogrammen. Irland zeichnet sich durch Katheterfertigung, Reinraummontage und Präzisionspolymerverarbeitung aus. Der Vorschlag der Europischen Kommission aus dem Jahr 2025 zur Vereinfachung der EU-MDR- und IVDR-Rahmenwerke sowie die Verordnung von 2026 zu den Anforderungen an benannte Stellen sollen Zertifizierungsengpässe beseitigen und ein schnelleres Wachstum der Auslagerung ermöglichen. Der Nahe Osten, Afrika und Südamerika halten kleinere Anteile, gewinnen aber strategisch an Bedeutung, da OEMs diversifizierte Fertigung und resiliente Lieferketten anstreben.

Wettbewerbslandschaft

Der Markt für medizinische Geräteauslagerung ist an der Spitze mäßig konsolidiert, umfasst jedoch eine vielfältige Palette mittelgroßer und Nischenanbieter. WuXi AppTec Co., Ltd., Charles River Laboratories International, Inc., Jabil Inc., Celestica Inc. und TE Connectivity Ltd. dominieren das Vollservicesegment, indem sie Fertigungskapazitäten mit Design-, Ingenieur- und globaler Lieferunterstützung kombinieren. Ihre Fähigkeit, integrierte Programme statt isolierter Produktionsschritte anzubieten, entspricht der Präferenz der OEMs für weniger Partner mit umfassenderer Verantwortung über Entwicklung und Fertigung hinweg.

Spezialanbieter wie Integer Holdings, Viant Medical und Minnetronix Medical konzentrieren sich auf technisch anspruchsvolle Bereiche wie kardiovaskuläre Systeme, Implantate und hochwertige Komponenten. Integer hat seine Position durch Akquisitionen gestärkt und die Fähigkeiten in Beschichtungen, Präzisionsbearbeitung und aktiven Implantaten ausgebaut. Flex erweiterte sein Gesundheitsunterstützungsmodell im Jahr 2025 mit einem dedizierten nordamerikanischen Zentrum für die Einführung neuer Produkte und verbesserte die Integration zwischen Design und Fertigung. West Pharmaceutical Services erhöhte die Kapazität für hochvolumige Medikamentenabgabegeräte und betonte die regulierte Expansion zur Ausrichtung auf Programme für chronische Erkrankungen. Diese Entwicklungen unterstreichen, dass Kompetenztiefe, integrierte Dienstleistungen und rechtzeitige Kapazitätszugaben wichtige Treiber im Markt sind.

Der Wettbewerb unterhalb der Spitzenebene bleibt intensiv, insbesondere in spezialisierten Nischen, in denen technisches Fachwissen oft die Größe überwiegt. Die fragmentierte mittlere Schicht von Unternehmen konkurriert auf der Grundlage spezifischer Prozesse, Therapien oder regionaler Fertigungsstärken und hält den Preisdruck bei bestimmten Ausschreibungen aufrecht. Lange Validierungszyklen und Wechselkosten schützen jedoch etablierte Lieferanten, sobald Produktionsrouten genehmigt und skaliert sind. Der Markt spiegelt eine mäßige Konzentration an der Spitze neben erheblicher Fragmentierung wider und bietet Konsolidierungsmöglichkeiten bei gleichzeitiger Aufrechterhaltung des Wettbewerbs in verschiedenen Teilsegmenten.

Marktführer im Bereich medizinische Geräteauslagerung

WuXi AppTec Co., Ltd.

Charles River Laboratories International, Inc.

Jabil Inc.

Celestica Inc.

TE Connectivity Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: West Pharmaceutical Services erweiterte seine Anlage in Damastown, Dublin, um 165.000 Quadratfuß und verbesserte die Automatisierung und Kapazitäten für hochvolumige injizierbare Medikamentenabgabegeräte, mit Ausrichtung auf Diabetes- und Adipositasbehandlungen sowie Unterstützung europäischer OEM-Kunden.

- Januar 2026: Jabil Inc. ging eine Partnerschaft mit TxSphere ein, um sein Fachwissen im Design und in der Fertigung komplexer Kombinations-Arzneimittel-Geräte-Produkte zu stärken und seine End-to-End-Fertigungskapazitäten für Pharmazeutika und Geräte auszubauen.

- Januar 2026: Arterex übernahm Synecco, ein in Irland ansässiges CDMO, das auf Gerätetechnik und -fertigung spezialisiert ist, und stärkte damit seine europäischen Kapazitäten in Technologien zur Behandlung struktureller Herzerkrankungen.

- November 2025: Sanmina Corporation erweiterte seine Anlage in Fermoy, Irland, mit einem neuen ISO-8-Reinraum und Automatisierungslinien für die Produktion tragbarer Medizinprodukte und markierte damit seinen größten Medizinfertigungsstandort in Europa.

- September 2025: Freudenberg Medical eröffnete eine 25 Millionen USD teure, 50.000 Quadratfuß große Anlage in der Coyol Free Zone in Costa Rica, die der hochvolumigen Kathetermontage für Elektrophysiologie, Gefäß- und strukturelle Herztherapien gewidmet ist.

Umfang des globalen Berichts über den Markt für medizinische Geräteauslagerung

Gemäß dem Umfang des Berichts ist die medizinische Geräteauslagerung die Geschäftspraxis, spezialisierte Drittunternehmen damit zu beauftragen, Teile des Designs, der Fertigung oder des Tests eines Medizinprodukts zu übernehmen, anstatt alles intern zu erledigen.

Der Markt für medizinische Geräteauslagerung ist nach Serviceart, Geräteklasse, Gerätetyp, Anwendung und Geografie segmentiert. Nach Serviceart umfasst der Markt Produktdesign- und Entwicklungsdienstleistungen, Produkttest- und Sterilisationsdienstleistungen, Regulierungsberatungsdienstleistungen, Auftragsfertigungsdienstleistungen, Produkt-Upgrade-Dienstleistungen, Produktwartungsdienstleistungen sowie Logistik- und Nachmarktdienstleistungen. Nach Geräteklasse ist der Markt in Klasse-I-Medizinprodukte, Klasse-II-Medizinprodukte und Klasse-III-Medizinprodukte segmentiert. Nach Gerätetyp ist der Markt in Verbrauchsmaterialien, Investitionsgüter, implantierbare Geräte, In-vitro-Diagnostikgeräte und tragbare Medizinprodukte kategorisiert. Nach Anwendung ist der Markt in kardiovaskulär, orthopädisch, zahnmedizinisch, respiratorisch, Medikamentenabgabe, Diabetesversorgung, ophthalmologisch und sonstige segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika analysiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Produktdesign- und Entwicklungsdienstleistungen |

| Produkttest- und Sterilisationsdienstleistungen |

| Regulierungsberatungsdienstleistungen |

| Auftragsfertigungsdienstleistungen |

| Produkt-Upgrade-Dienstleistungen |

| Produktwartungsdienstleistungen |

| Logistik- und Nachmarktdienstleistungen |

| Klasse-I-Medizinprodukte |

| Klasse-II-Medizinprodukte |

| Klasse-III-Medizinprodukte |

| Verbrauchsmaterialien |

| Investitionsgüter |

| Implantierbare Geräte |

| In-vitro-Diagnostikgeräte |

| Tragbare Medizinprodukte |

| Kardiovaskulär |

| Orthopädie |

| Zahnmedizin |

| Respiratorisch |

| Medikamentenabgabe |

| Diabetesversorgung |

| Ophthalmologie |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Serviceart | Produktdesign- und Entwicklungsdienstleistungen | |

| Produkttest- und Sterilisationsdienstleistungen | ||

| Regulierungsberatungsdienstleistungen | ||

| Auftragsfertigungsdienstleistungen | ||

| Produkt-Upgrade-Dienstleistungen | ||

| Produktwartungsdienstleistungen | ||

| Logistik- und Nachmarktdienstleistungen | ||

| Nach Geräteklasse | Klasse-I-Medizinprodukte | |

| Klasse-II-Medizinprodukte | ||

| Klasse-III-Medizinprodukte | ||

| Nach Gerätetyp | Verbrauchsmaterialien | |

| Investitionsgüter | ||

| Implantierbare Geräte | ||

| In-vitro-Diagnostikgeräte | ||

| Tragbare Medizinprodukte | ||

| Nach Anwendung | Kardiovaskulär | |

| Orthopädie | ||

| Zahnmedizin | ||

| Respiratorisch | ||

| Medikamentenabgabe | ||

| Diabetesversorgung | ||

| Ophthalmologie | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum bei der medizinischen Geräteauslagerung an?

Das Wachstum wird durch OEM-Bemühungen angetrieben, fixe Fertigungskosten zu senken, die Markteinführungszeit zu verkürzen und Zugang zu validierten Reinraum-, Sterilisations- und Präzisionsmontagkapazitäten zu erhalten, ohne diese intern aufzubauen.

Wie groß ist der Bereich der medizinischen Geräteauslagerung bis 2031?

Der Markt für medizinische Geräteauslagerung soll bis 2031 von 148,64 Milliarden USD im Jahr 2026 auf 273,38 Milliarden USD wachsen, mit einer CAGR von 12,96 % über den Prognosezeitraum.

Welche Servicekategorie führt beim ausgelagerten Umsatz?

Die Auftragsfertigung führt mit einem Umsatzanteil von 55,13 % im Jahr 2025, da kapitalintensive Produktion die am häufigsten ausgelagerte Tätigkeit bleibt.

Welche Geräteklasse wächst bis 2031 am schnellsten?

Klasse-III-Geräte wachsen mit einer CAGR von 14,55 % am schnellsten, was die stärkere Nachfrage nach Spezialistenunterstützung bei implantierbaren und lebenserhaltenden Produkten widerspiegelt.

Welcher Anwendungsbereich expandiert am schnellsten?

Die Diabetesversorgung soll bis 2031 mit einer CAGR von 14,45 % wachsen, aufgrund einer stärkeren Auslagerungsnachfrage nach CGM-Systemen, Insulinpflasterpumpen und vernetzten Abgabeplattformen.

Welche Region ist derzeit am stärksten und welche wächst am schnellsten?

Nordamerika führt mit einem Anteil von 39,56 % im Jahr 2025, während der asiatisch-pazifische Raum mit einer prognostizierten CAGR von 15,12 % bis 2031 die am schnellsten wachsende Region ist.

Seite zuletzt aktualisiert am: