Marktgröße und Marktanteil für Healthcare Contract Manufacturing Organizations

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 277.52 Milliarden US-Dollar |

| Marktgröße (2031) | 418.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.55% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Healthcare Contract Manufacturing Organizations von Mordor Intelligence

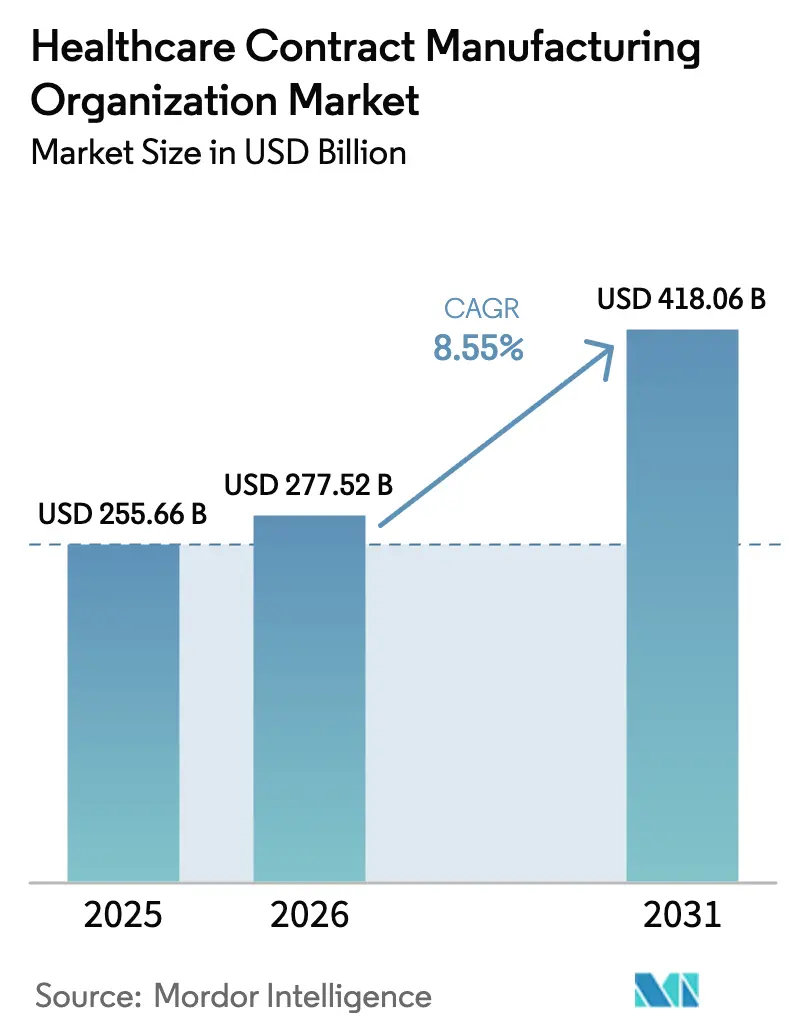

Die Marktgröße für Healthcare Contract Manufacturing Organizations wird im Jahr 2026 auf USD 277,52 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 255,66 Milliarden, mit Prognosen für 2031 von USD 418,06 Milliarden, was einem Wachstum von 8,55 % CAGR über den Zeitraum 2026–2031 entspricht. Die Dynamik nimmt zu, da Innovatoren im Bereich Pharmazeutika und Medizinprodukte die komplexe Produktion zunehmend auslagern, um strenge Vorschriften zu erfüllen, fortschrittliche Technologien zu sichern und finanzielle Flexibilität zu wahren. Die pharmazeutische Herstellung dominiert den Umsatzstrom, während Engpässe bei der Virusvektor-Kapazität in Gentherapie-Pipelines Investitionen in Hochpotenz- und Therapieanlagen der nächsten Generation beschleunigen. Nordamerika behält die Führungsposition dank intensiver Forschungs- und Entwicklungsaktivitäten und gut etablierter FDA-Rahmenbedingungen. Dennoch expandiert der asiatisch-pazifische Raum am schnellsten, getrieben durch Kosteneffizienz, verbesserte regulatorische Standards und Near-Shoring-Programme, die Lieferketten diversifizieren. Die Wettbewerbsintensität bleibt moderat: Die fünf größten CDMOs halten nur 15 % des Umsatzes, was ausreichend Raum für Nischenspezialisten lässt. Gleichzeitig stellen Cybersicherheitsbedrohungen, Compliance-Kosten in mehreren Rechtssystemen und API-Importabhängigkeiten greifbare Risikofaktoren dar, die Auftraggeber und CDMOs dazu veranlassen, digitale Sicherheit, Qualitätssysteme und regionalisierte Beschaffungsmodelle zu stärken.

Wichtigste Erkenntnisse des Berichts

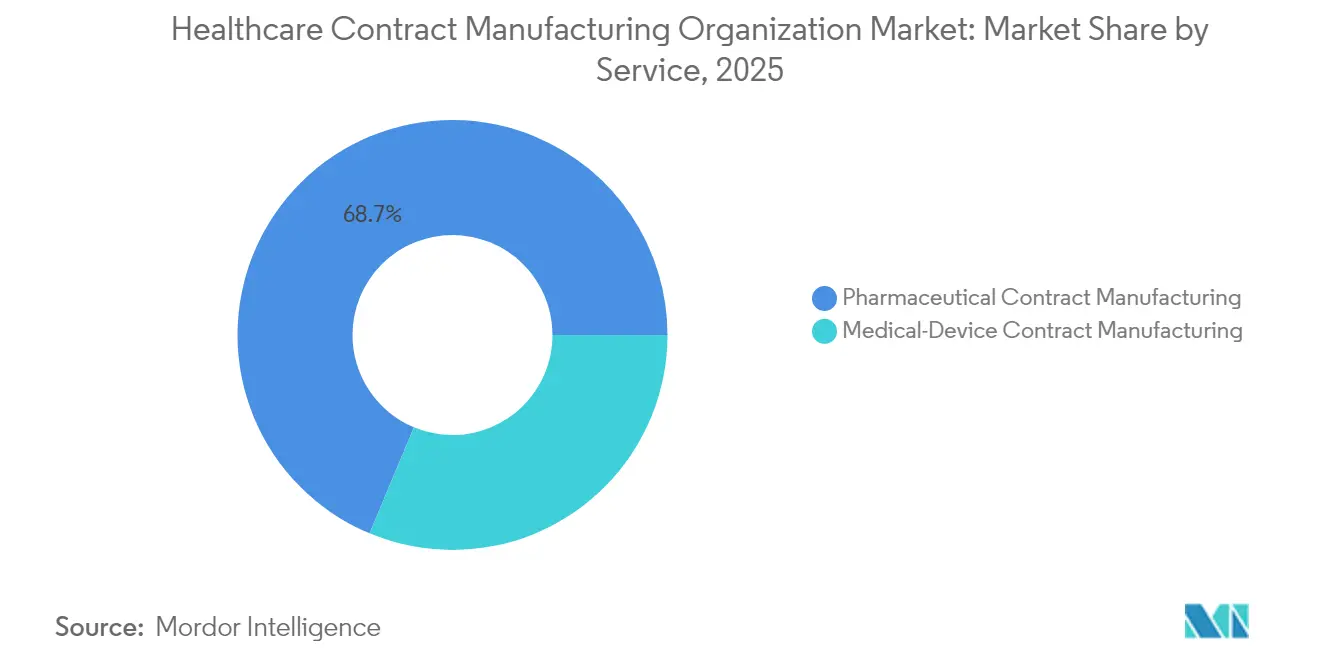

- Nach Servicetyp führte die pharmazeutische Herstellung im Jahr 2025 mit einem Umsatzanteil von 68,70 % am Markt für Healthcare Contract Manufacturing Organizations; der Teilsektor der Virusvektor-CDMOs wird voraussichtlich bis 2031 mit einer CAGR von 18,1 % wachsen.

- Nach Geschäftsbereich entfiel auf die API-Herstellung im Jahr 2025 ein Anteil von 65,40 % an der Marktgröße für Healthcare Contract Manufacturing Organizations, während die Herstellung fertiger Darreichungsformen bis 2031 mit einer CAGR von 7,85 % wachsen soll.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Marktanteil von 41,10 % am Markt für Healthcare Contract Manufacturing Organizations, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 10,15 % expandiert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Healthcare Contract Manufacturing Organizations

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Neigung von Pharma- und Medizinprodukte-OEMs zur Auslagerung | +2.10% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Erweiterung der CDMO-Serviceportfolios | +1.80% | Global, Expansion im asiatisch-pazifischen Raum am ausgeprägtesten | Langfristig (≥4 Jahre) |

| Anstieg der Biologika- und Fortgeschrittenen-Therapie-Forschung und -Entwicklung, der die Kapazitätsnachfrage antreibt | +2.30% | Nordamerika und EU als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Kosteneffizienz durch Near-/Off-Shoring-Modelle im asiatisch-pazifischen Raum und in Lateinamerika | +1.40% | Asiatisch-pazifischer Raum als Kern, Lateinamerika im Entstehen | Mittelfristig (2–4 Jahre) |

| Engpass bei der Virusvektor-Kapazität für Gentherapie-Pipelines | +0.90% | Global, akut in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Einführung von Digital-Twin- und Continuous-Manufacturing-Auslagerungsnischen | +0.50% | Nordamerika und EU als frühe Anwender | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Neigung von Pharma- und Medizinprodukte-OEMs zur Auslagerung

Die Auslagerung hat sich von einer Kostenspartaktik zu einem strategischen Hebel für Agilität entwickelt. Der Markt für Healthcare Contract Manufacturing Organizations profitiert davon, dass Auftraggeber kapitalintensive Betriebe auslagern und sich auf Entdeckungspipelines konzentrieren, insbesondere in Modalitäten wie Zell- und Gentherapie, die hochspezialisierte Eindämmungsmaßnahmen erfordern. Verstärkte Fusions- und Übernahmeaktivitäten unter CDMOs unterstreichen den Konsolidierungstrend des Sektors, der gleichzeitig die Breite der Fähigkeiten erweitert und die Kundenauswahl erhält. Kleinere Biotechnologieunternehmen, die heute die Mehrheit der CDMO-Kunden bilden, verfügen nicht über die Infrastruktur zum Aufbau von GMP-Anlagen, was die Nachfrage nach schlüsselfertigen Lösungen verstärkt. Hohe Inflation und steigende Kreditkosten verschieben die Entscheidung zwischen Eigenentwicklung und Zukauf weiter in Richtung Auslagerung und verstärken einen sich selbst tragenden Kreislauf, in dem Skalierung CDMOs ermöglicht, Technologien schneller zu erneuern und regulatorisches Fachwissen über Rechtssysteme hinweg auszubauen.

Erweiterung der CDMO-Serviceportfolios

End-to-End-Unterstützung ist zu einem wichtigen Differenzierungsmerkmal geworden, da CDMOs sich stromaufwärts in die Entdeckung und stromabwärts in die kommerzielle Verpackung ausdehnen. Integrierte Angebote minimieren das Schnittstellenrisiko für Auftraggeber, die eine Einzellieferanten-Verantwortung über klinische und kommerzielle Phasen hinweg bevorzugen. Investitionen in Virusvektor-, Zelltherapie- und mRNA-Plattformen veranschaulichen, wie die Servicediversifizierung darauf abzielt, schnell wachsende Biologika-Nischen zu erschließen. Digitale Fähigkeiten – von KI-gestützter Prozessanalytik bis hin zu vorausschauender Wartung – verbessern Ausbeute und Transparenz und schaffen langfristige Kundenbeziehungen. Globale Präsenz ermöglicht es Kunden, die Fertigungsgeografie mit klinischen Studienstandorten und Einführungsmärkten abzustimmen, ein entscheidender Faktor, wenn die Markteinführungszeit den Wettbewerbsvorteil definiert.

Anstieg der Biologika- und Fortgeschrittenen-Therapie-Forschung und -Entwicklung treibt Kapazitätsnachfrage an

Mehr als die Hälfte der neuen Wirkstoffkandidaten in aktiven Pipelines erfordert Biologika-Expertise, und ein wachsender Anteil umfasst personalisierte Zell- und Gentherapien. Die Virusvektor-Produktion ist der wichtigste Engpass, da strenge Eindämmungsmaßnahmen und variable Chargengrößen die Skalierbarkeit erschweren. Großangelegte Erweiterungen, wie Samsung Biologics' Plan, bis 2032 eine Kapazität von über 1,3 Millionen Litern zu überschreiten, spiegeln den Wettlauf um die Sicherung von Premium-Verträgen in einem kapazitätsbeschränkten Umfeld wider. CDMOs mit frühen Investitionen in Einweg-Bioreaktoren und Kühlkettenlogistik erzielen höhere Margen und gewinnen langfristige Vereinbarungen, die zusätzliche Erweiterungen finanzieren und einen positiven Investitionskreislauf antreiben.[3]Pharmaceutical Commerce, "Kühlkettenlogistik für die Biologika-Pipeline," pharmaceuticalcommerce.com

Kosteneffizienz durch Near-/Off-Shoring-Modelle im asiatisch-pazifischen Raum und in Lateinamerika

Lohnkostenvorteile, staatliche Anreize und verbesserte regulatorische Aufsicht positionieren den asiatisch-pazifischen Raum und Lateinamerika als bevorzugte Standorte für kostensensible Fertigungsstufen. APIs bleiben der Anker, doch die Fähigkeiten verlagern sich in der Wertschöpfungskette nach oben in Richtung Biologika und Gerätemontage. Near-Shoring nach Lateinamerika balanciert Kosten mit der Nähe zu nordamerikanischen Märkten, was Vorlaufzeiten verkürzt und Lieferkettenunterbrechungen abfedert. Regulatorische Konvergenzbestrebungen, insbesondere in Südkorea, Singapur und Mexiko, vereinfachen grenzüberschreitende Zulassungen und steigern die Attraktivität weiter.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge, multijurisdiktionale GMP- und QMS-Compliance-Belastung | -1.20% | Global, am komplexesten in der EU und Nordamerika | Langfristig (≥4 Jahre) |

| Verlängerte Vorlaufzeiten und Logistikkomplexität in globalen Lieferketten | -0.80% | Global, akut bei grenzüberschreitenden Operationen | Mittelfristig (2–4 Jahre) |

| Begrenzte globale HPAPI-Eindämmungskapazität, die Projektkosten erhöht | -0.60% | Global, konzentrierte Auswirkung in spezialisierten Segmenten | Mittelfristig (2–4 Jahre) |

| Steigende Cybersicherheits- und IP-Schutzpflichten für CMOs | -0.40% | Global, erhöht in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge, multijurisdiktionale GMP- und QMS-Compliance-Belastung

Compliance-Kosten können für größere Pharmahersteller jährlich bis zu USD 322 Millionen erreichen, ein Betrag, der steigt, wenn CDMOs mehrere Standorte in Nordamerika, Europa und Asien betreiben. Unterschiedliche Dokumentationsformate, Inspektionszyklen und Anforderungen an die Produktfreigabe erfordern doppelte Qualitätsmanagementsysteme, was den Verwaltungsaufwand erhöht und die Chargenfreigabe verzögert..[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "Vertragsfertigungsvereinbarungen für Arzneimittel: Qualitätsvereinbarungen," fda.gov Arzneimittel für neuartige Therapien verschärfen die Prüfung, da Zelllebensfähigkeit, Sterilität und Identitätstests unter regionsspezifischen Rahmenbedingungen validiert werden müssen, was kleinere CDMOs belastet und das Geschäft zu Unternehmen mit etablierten globalen Qualitätsnetzwerken lenkt.[2]Natural Products Insider, "Pharma-Compliance-Kosten steigen stark an," naturalproductsinsider.com

Verlängerte Vorlaufzeiten und Logistikkomplexität in globalen Lieferketten

Die API-Beschaffung ist stark konzentriert: Mehr als 80 % der Vorleistungen für essentielle Arzneimittel stammen aus Indien und China. Erhöhte geopolitische Spannungen, wetterbedingte Hafenschließungen und Nachwirkungen der Pandemie führen zu unvorhersehbaren Transitzeiten. Die Kühlkettenlogistik erhöht das Risiko, da biologische APIs und fertige Injektionslösungen während des gesamten Transports eine Integrität von 2 °C bis 8 °C erfordern. Serialisierungsvorschriften wie der DSCSA erhöhen die Dokumentationsanforderungen und fügen operative Schritte hinzu, die die Vertriebszeitpläne verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Pharmazeutische Herstellung dominiert das Wachstum bei fortgeschrittenen Therapien

Die pharmazeutische Herstellung generierte im Jahr 2025 68,70 % des Marktes für Healthcare Contract Manufacturing Organizations und bleibt der dominierende Umsatzstrom. Diese Dominanz resultiert aus etablierten API- und Fertigdosierungs-Auslagerungsmodellen, bei denen Kostenoptimierung und regulatorische Sicherheit die Auftraggebernachfrage antreiben. Die Marktgröße für Healthcare Contract Manufacturing Organizations im Bereich pharmazeutische Herstellung belief sich im Jahr 2025 auf USD 175,63 Milliarden. Innerhalb dieses Bereichs repräsentierte die API-Produktion 65,40 % des Umsatzes und profitiert weiterhin von Kapazitätsausbaumaßnahmen im asiatisch-pazifischen Raum und in Nordamerika. Die Herstellung fertiger Darreichungsformen wächst mit einer CAGR von 7,85 %, da komplexe orale Feststoff- und parenterale Formate zunehmen. Virusvektor-CDMO-Dienste verzeichnen, obwohl kleiner im absoluten Wert, bis 2031 eine CAGR von 18,1 %, da Gentherapie-Kandidaten in späte klinische Phasen vorrücken. Hochpotenz-Handhabung und Lyophilisierungsfähigkeiten erzielen Premiumpreise und steigern die Segmentmargenprofile weiter.

Medizinprodukte-Vertragsdienstleistungen bleiben eine jüngere, aber schnell wachsende Säule. OEMs, die mit Arbeitskräftemangel und steigenden regulatorischen Testkosten konfrontiert sind, lagern Montage und Integration an CDMOs aus, die Expertise für Klasse-II- und Klasse-III-Geräte bieten. Geräteentwicklung und -herstellung machten im Jahr 2024 den größten Umsatzanteil innerhalb dieses Bereichs aus, angetrieben durch Implantate, ophthalmische Injektionslösungen und vernetzte Überwachungsgeräte. Validierungsdienstleistungen verzeichnen ein zweistelliges Wachstum, da sich ständig weiterentwickelnde EU-MDR- und FDA-Anforderungen den Prüfumfang erweitern. Synergien entstehen zwischen der Auslagerung von Arzneimitteln und Geräten, da Kombinationsprodukte wie vorgefüllte Spritzen und Autoinjektoren integrierte Design-for-Manufacturing-Ansätze erfordern. CDMOs, die sowohl pharmazeutische als auch Gerätefähigkeiten abdecken, bieten Auftraggebern eine Einzelvertragseffizienz über gesamte therapeutische Plattformen hinweg.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 41,10 % am Markt für Healthcare Contract Manufacturing Organizations. Robuste Biologika-Pipelines, Steueranreize und FDA-Vertrautheit stützen die Bindung an die inländische Produktion trotz höherer Arbeitskosten. Laufende Kapitalausgaben stärken die Führungsposition: Novo Nordisk stellte USD 4,1 Milliarden für die Erweiterung seines Standorts in North Carolina bereit, und Fujifilm investierte im Jahr 2024 USD 1,2 Milliarden in seine Anlage in Holly Springs. Kanada und Mexiko nutzen Handelsabkommen und Kostenvorteile, um Überlaufnachfrage zu erschließen, insbesondere für Festdosierungs- und Gerätemontage-Programme.

Der asiatisch-pazifische Raum verzeichnet den schnellsten regionalen Anstieg mit einer CAGR von 10,15 % und entwickelt sich von kostengünstigen API-Ursprüngen zu anspruchsvollen Biologika-Zentren. Wegweisende Ankündigungen wie Samsung Biologics' Absicht, 1,3 Millionen Liter Biologika-Kapazität zu überschreiten, und Lotte Biologics' USD 3,4 Milliarden-Biocampus-Plan signalisieren die Absicht, hochwertige Fertigung lokal zu verankern. Verbesserte GMP-Harmonisierung und qualifizierte Talentpools in Südkorea, Singapur und Indien fördern das Investorenvertrauen. Auftraggeber nutzen Doppelstandort-Strategien, die asiatische Produktion mit nordamerikanischen oder europäischen Sekundärstandorten koppeln, um geopolitische Risiken abzusichern.

Europa hält eine stetige CAGR von 5,55 %, gestützt durch Deutschlands Ingenieurbasis und die Schweizer Spezialisierung auf HPAPI und Biologika. Der europäische API-Markt allein ist auf dem Weg, bis 2033 USD 79,69 Milliarden zu erreichen. Regulatorische Unsicherheit nach dem Brexit verursachte anfänglich Reibungen, doch britische CDMOs differenzieren sich nun durch MHRA-Schnellzulassungen für Arzneimittel für neuartige Therapien. Lateinamerika gewinnt als Near-Shore-Alternative an Bedeutung: Brasiliens Pharmasektor verzeichnete Umsätze von USD 14,7 Milliarden und profitiert von fertigungsfreundlichen Politiken. Der Nahe Osten und Afrika bleiben noch im Entstehen, aber vielversprechend, angetrieben durch Vision-2030-Initiativen und kontinentale Selbstversorgungsziele.

Wettbewerbslandschaft

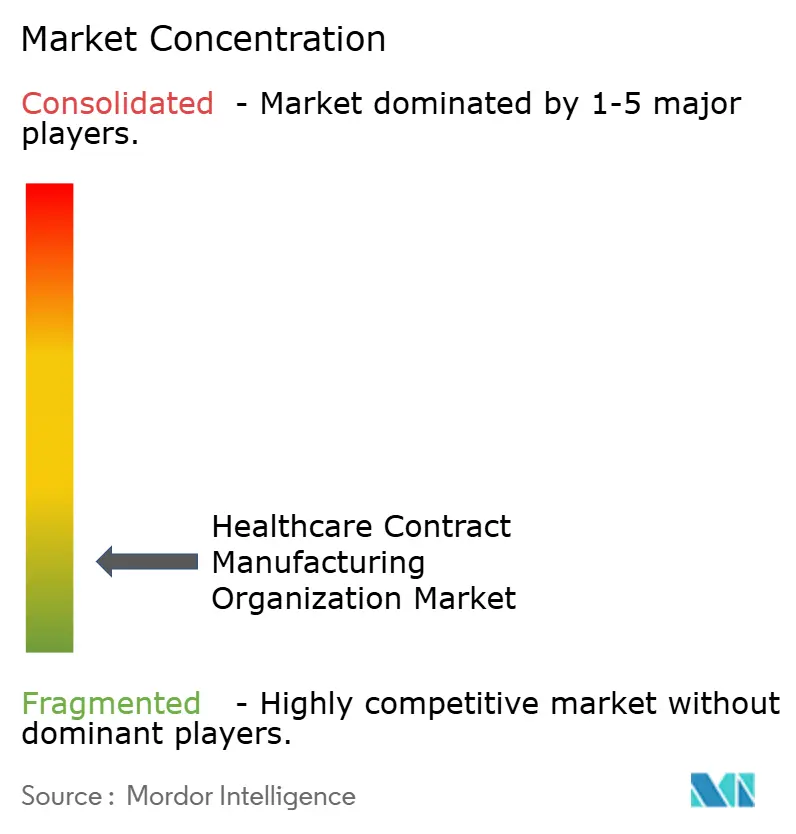

Der Markt für Healthcare Contract Manufacturing Organizations weist eine moderate Konzentration auf. Die USD 16,5 Milliarden-Übernahme von Catalent durch Novo Holdings im Jahr 2024 unterstrich den strategischen Wert des Sektors und verstärkte den Konsolidierungsschwung. Samsung Biologics strebt Skaleneffekte an, indem die Gesamtkapazität auf über 1,3 Millionen Liter gesteigert wird, während Lonza Roches Vacaville-Werk für USD 1,2 Milliarden übernahm, um seinen Westküsten-Fußabdruck zu vergrößern. Diese Schritte spiegeln ein Muster der vertikalen Fähigkeitserweiterung wider, um End-to-End-Mandate zu sichern.

Weißer Raum besteht in der Virusvektor- und mRNA-Produktion, wo Eintrittsbarrieren durch Biosicherheit und Ausrüstungskapital gesetzt werden. Spezialisten wie AGC Biologics und Oxford Biomedica gewinnen Verträge, indem sie frühe wissenschaftliche Beratung mit GMP-Slots kombinieren und so die Loyalität der Auftraggeber gewinnen. Technologische Differenzierung nimmt ebenfalls zu: Thermo Fishers Patheon-Einheit setzt Durchflussreaktoren ein, und Catalent investiert in KI-gestützte Predictive-Maintenance-Suiten, die Abweichungsraten reduzieren. Mittelständische und von Private-Equity-unterstützte Unternehmen verfolgen regionale Roll-ups und aggregieren Nischenstandorte zu breiteren Plattformen, um um globale Rahmenverträge zu konkurrieren, wie der USD 1,1 Milliarden-Verkauf von Avid Bioservices an GHO Capital und Ampersand zeigt.

Geografische Reichweite bleibt ein entscheidender Faktor. CDMOs fügen Standorte im asiatisch-pazifischen Raum und in Lateinamerika hinzu, um geopolitische Risiken abzusichern und lokale Studien zu bedienen, während sie nordamerikanische und europäische Anlagen für hochwertige kommerzielle Produktionen aufrechterhalten. Auftraggeber belohnen Breite, indem sie Portfolios über mehrere Programme verteilen, was langfristige Kapazitätsreservierungen antreibt, die die Auslastungsraten stabilisieren. Die Wettbewerbsdynamik verbindet daher Skalierung, Spezialisierung und technologische Kompetenz, wobei digitale Bereitschaft zunehmend den Ausschlag für komplexe Biologika-Mandate gibt.

Branchenführer für Healthcare Contract Manufacturing Organizations

Catalent Pharma Solutions

Thermo Fisher Scientific

Lonza Group

WuXi AppTec

Samsung Biologics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: AGC Biologics eröffnete eine neue dänische Anlage und verdoppelte damit sein Bioreaktorvolumen zur Stärkung der europäischen Biologika-Versorgung.

- Januar 2025: Lotte Biologics stellte einen USD 3,4 Milliarden-Plan vor, einen Biocampus in Südkorea zu schaffen, der Entwicklung, klinische und kommerzielle Herstellung im großen Maßstab integriert.

- Dezember 2024: Novo Holdings schloss den USD 16,5 Milliarden-Kauf von Catalent ab und fügte damit großmaßstäbliche Abfüll-/Abschluss- und Virusvektor-Fähigkeiten hinzu.

- November 2024: Fujifilm bestätigte eine Kapazitätserweiterung von USD 1,2 Milliarden in North Carolina und schafft damit 680 Arbeitsplätze.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Healthcare Contract Manufacturing Organizations (CMO) als alle gebührenbasierten Herstellungs-, Abfüll-/Abschluss-, Sekundärverpackungs- und verwandten Scale-up-Dienstleistungen, die von Drittpartnern für Marken- oder Generika-Pharmazeutika, Biologika und regulierte Medizinprodukte erbracht werden. Das Modell erfasst Umsätze aus Anlagen für aktive pharmazeutische Wirkstoffe (API), Werkstätten für fertige Darreichungsformen und Gerätemontagelinien, die im Auftrag externer Eigentümer von Gesundheitsprodukten betrieben werden.

Ausschlüsse aus dem Umfang umfassen reine Auftragsforschung, eigenständige klinische CRO-Gebühren, Logistik-BPO und White-Label-Nahrungsergänzungsmittel-Mischung, die absichtlich außerhalb dieses Wertepools gelassen werden.

Segmentierungsübersicht

- Nach Servicetyp

- Pharmazeutische Auftragsherstellung

- API-Herstellung

- Große Moleküle

- Kleine Moleküle

- Hochpotenz-API (HPAPI)

- Biologika- und Zell-/Gentherapie-Herstellung

- Herstellung fertiger Darreichungsformen

- Feste Darreichungsform

- Flüssige Darreichungsform

- Injizierbare Darreichungsform

- Sekundär- und Tertiärverpackung

- API-Herstellung

- Medizinprodukte-Auftragsherstellung

- Geräteentwicklung und -engineering

- Prozessentwicklungsdienstleistungen

- Geräteherstellungsdienstleistungen

- Montage- und Integrationsdienstleistungen

- Qualitätsmanagement- und Validierungsdienstleistungen

- Pharmazeutische Auftragsherstellung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten API-Anlagenleiter in Nordamerika, Lieferkettenverantwortliche von Medizinprodukte-OEMs in Europa und Beschaffungsleiter bei mittelgroßen Biotechnologieunternehmen in Asien. Diese Gespräche klärten Auslastungsraten, vorherrschende Vertragslaufzeiten und erwartete Verschiebungen des Biologika-Anteils und ermöglichten es uns, Schreibtischannahmen zu validieren und regionale Datenlücken zu schließen, bevor wir die endgültigen Zahlen triangulierten.

Sekundärforschung

Wir begannen mit öffentlich verfügbaren Signalen wie FDA-Inspektionslisten für Arzneimittelherstellungsbetriebe, GMP-Zertifikaten der Europäischen Arzneimittel-Agentur, USTR- und UN-Comtrade-Handelscodes für HS-29-, 30- und 90-Produkte, jährlichen Auslagerungsumfragen von EFPIA und AdvaMed sowie Kostenindizes aus der OECD-Gesundheitsstatistik. 10-K-Einreichungen von Unternehmen, Investorenpräsentationen und Patentfamilien (über Questel) halfen uns, Kapazitätserweiterungen und Technologiemigrationen zu identifizieren. Abonnement-Tools wie D&B Hoovers und Dow Jones Factiva lieferten Hinweise auf Umsätze auf Anlagenebene und Kundenverträge, die mit Preisverfolgern von Polymer Update für sterile Spritzenkolben und von Asia Metal für Edelstahlreaktor-Inputs verknüpft wurden. Diese Liste ist illustrativ; viele ergänzende Quellen wurden für Querprüfungen und Kontext herangezogen.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion, die mit globalen Gesundheitsproduktions- und Handelsdaten beginnt und dann Auslagerungsdurchdringungsquoten nach Produktklasse anwendet, legte die Kernbasis für 2025 fest. Die Ergebnisse wurden durch selektive Bottom-up-Aggregationen angekündigter Reinraum-Quadratmeterzahlen, stichprobenartige Durchschnittsverkaufspreise × Volumen für sterile Injektionslösungen und Kapazitätsauslastungsprüfungen von Kanalpartnern bestätigt. Zu den wichtigsten Variablen des Modells gehören: 1) ausgelagertes API-Tonnage, 2) kumulative Kapazitätserweiterungen bei Abfüll-/Abschlusslinien, 3) Biologika-Anteil an späten Pipeline-Phasen, 4) OEM-Geräte-Auslagerungsquote und 5) durchschnittliche HPAPI-Herstellungskosten pro Gramm. Eine multivariate Regressionstechnik verknüpft diese Treiber mit Umsatzwachstumsszenarien, wobei Ausreißeranpassungen durch Expertenkonsens geleitet werden. Lücken, die durch fehlende Offenlegungen privater Unternehmen entstehen, werden durch konservative Quotenanwendungen aus verifizierten Vergleichsunternehmen überbrückt.

Datenvalidierung und Aktualisierungszyklus

Jeder Berichtsentwurf durchläuft Anomalie- und Varianzprüfungen, gefolgt von einer Peer-Review. Wesentliche Abweichungen lösen eine erneute Kontaktaufnahme mit Primärquellen aus. Berichte werden einmal jährlich aktualisiert, und Zwischenaktualisierungen werden herausgegeben, wenn Anlagenschließungen, Mega-Fusionen oder regulatorische Änderungen die zugrunde liegenden Variablen wesentlich verschieben.

Warum Mordors Ausgangsbasis für Healthcare Contract Manufacturing Organizations standhält

Veröffentlichte Schätzungen unterscheiden sich häufig, weil Unternehmen unterschiedliche Service-Mixes, Umrechnungsfaktoren und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob Gerätemontage-Umsätze mit Pharma-APIs vermischt werden, die Aggressivität der Biologika-Pipeline-Aufnahme, der Zeitpunkt der Währungsumrechnung und die Tiefe der Primärinterviews, die rein sekundäre Annahmen abmildern.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 255,66 Mrd. (2025) | ||

| USD 300,70 Mrd. (2025) | Globales Beratungsunternehmen A | Bündelt frühe CDMO-Forschungs- und Entwicklungsabrechnungen und Technologietransfergebühren, was die Topline aufbläht |

| USD 209,90 Mrd. (2025) | Branchendatendienst B | Konzentriert sich nur auf pharmazeutische APIs und fertige Darreichungsformen, lässt Medizinprodukte-Verträge und Sekundärverpackung aus |

Diese Vergleiche zeigen, dass Mordors Zahlen, wenn der richtige Umfang, quergeprüfte Treiber und eine jährliche Aktualisierung kombiniert werden, Entscheidungsträgern eine ausgewogene und reproduzierbare Ausgangsbasis bieten, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Healthcare Contract Manufacturing Organizations?

Der Markt wird im Jahr 2026 auf USD 277,52 Milliarden geschätzt und soll bis 2031 USD 418,06 Milliarden erreichen.

Welches Servicesegment generiert den höchsten Umsatz?

Die pharmazeutische Herstellung hält 68,70 % des Umsatzes, angeführt von der API-Produktion und der Herstellung fertiger Darreichungsformen.

Warum ist die Virusvektor-Kapazität so entscheidend?

Gentherapie-Pipelines sind auf Virusvektoren angewiesen, doch die globale GMP-Kapazität bleibt knapp, was Premiumpreise und Projektverzögerungen antreibt.

Welche Region wächst am schnellsten bei CDMO-Dienstleistungen?

Der asiatisch-pazifische Raum expandiert bis 2031 mit einer CAGR von 10,15 %, angetrieben durch Kostenvorteile, regulatorische Verbesserungen und großmaßstäbliche Biologika-Investitionen.

Was sind die Hauptrisiken für CDMOs heute?

Multijurisdiktionale Compliance-Kosten, Cybersicherheitsbedrohungen und Volatilität der Vorlaufzeiten in der Lieferkette sind die prominentesten operativen Herausforderungen.

Seite zuletzt aktualisiert am: