Größe und Marktanteil des Vereinigte Staaten IT-Outsourcing-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

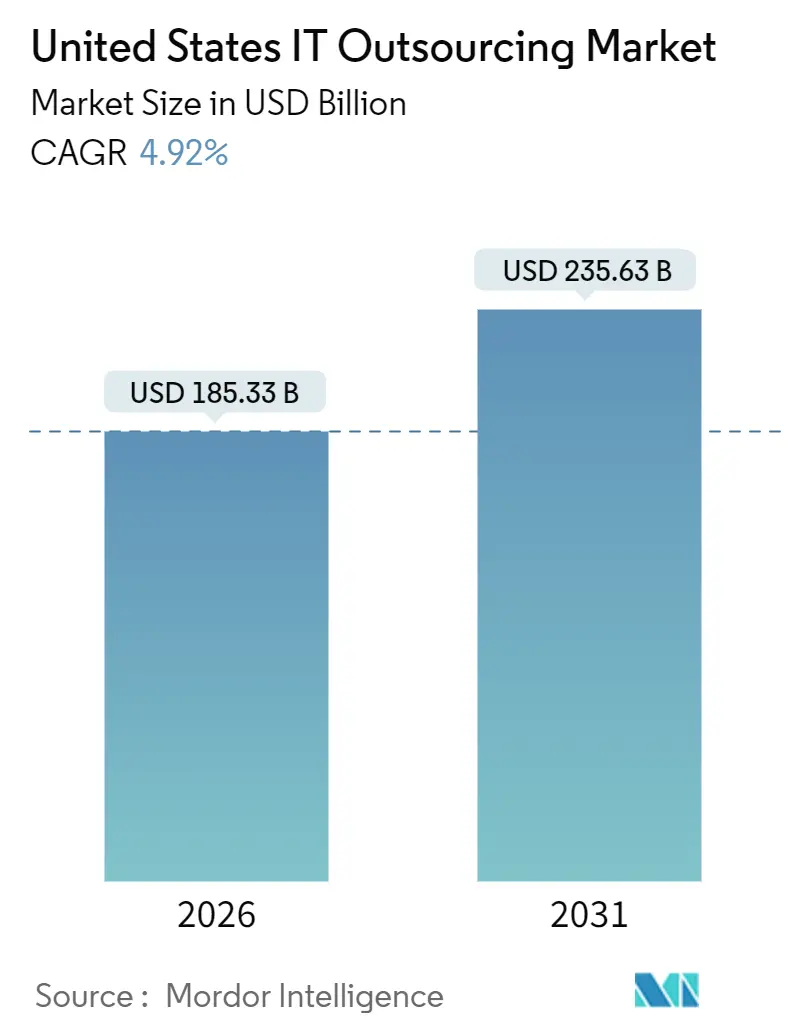

| Marktgröße (2026) | 185.33 Milliarden US-Dollar |

| Marktgröße (2031) | 235.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

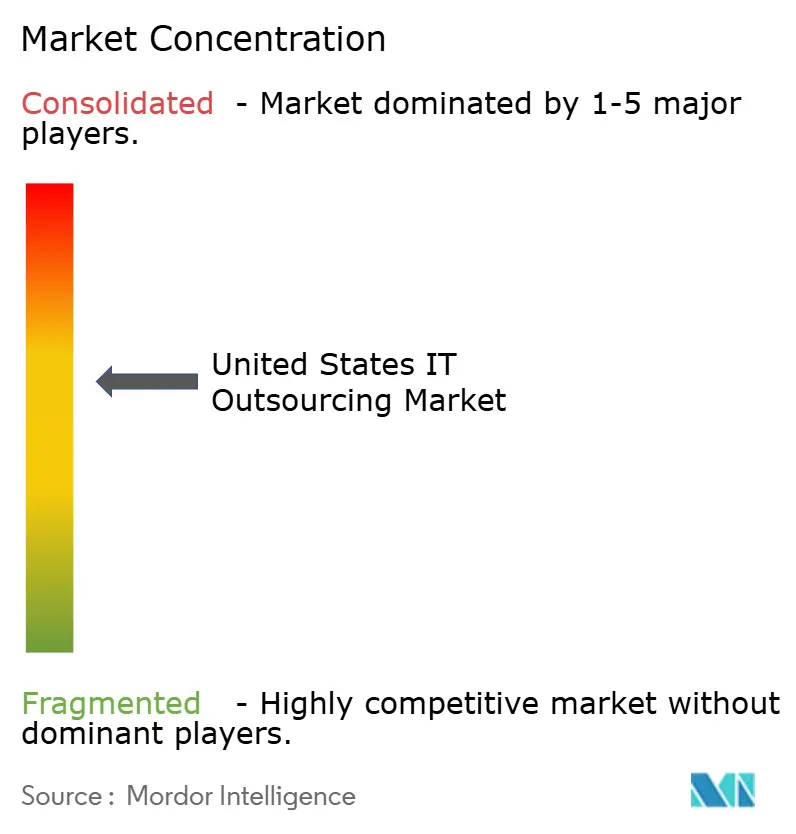

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Vereinigte Staaten IT-Outsourcing-Marktes durch Mordor Intelligence

Die Größe des Vereinigte Staaten IT-Outsourcing-Marktes wird im Jahr 2026 auf USD 185,33 Milliarden geschätzt und soll bis 2031 USD 235,63 Milliarden erreichen, bei einer CAGR von 4,92 % während des Prognosezeitraums (2026–2031).

Kunden verlagern sich hin zu hybriden Bereitstellungsmodellen, die Offshore-Zentren mit inländischen Integrations-Hubs kombinieren – ein Muster, das durch Anreize des CHIPS and Science Act gefördert wird, der die Wertschöpfung im Inland belohnt. Staatliche Datenschutzgesetze erfordern nun detaillierte Prüfpfade und zwingen Anbieter, in die Governance über mehrere Rechtssysteme hinweg zu investieren. Generative-KI-Werkzeuge verkürzen Entwicklungszyklen und ermöglichen es Anbietern, Offshore-Lohninflation ohne proportionale Preiserhöhungen aufzufangen. Ergebnisbasierte Vereinbarungen gewinnen an Bedeutung und verknüpfen Gebühren mit Kennzahlen wie Verfügbarkeit, Fehlerdichte oder Kosten pro Transaktion. Diese Trends gestalten den Vereinigte Staaten IT-Outsourcing-Markt insgesamt neu, da sich Anbieter auf beratungsintensive und compliance-schwere Dienstleistungen ausrichten.

Wichtigste Erkenntnisse des Berichts

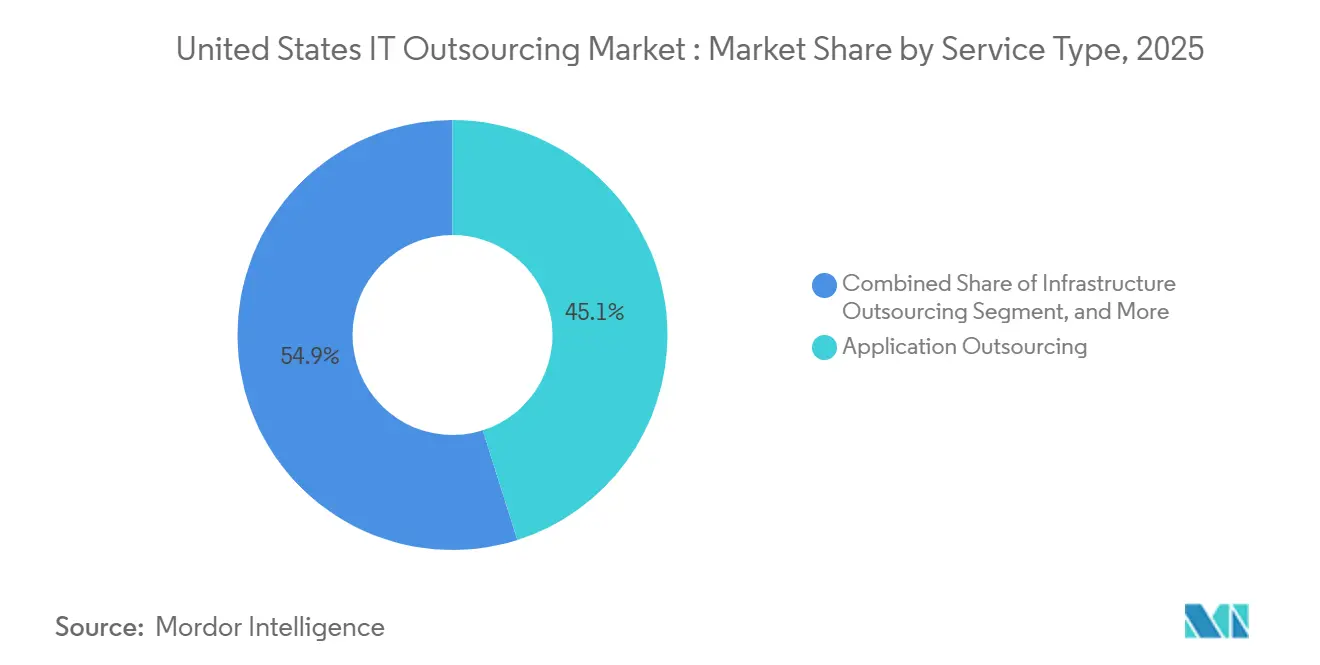

- Nach Servicetyp führte das Anwendungs-Outsourcing mit einem Marktanteil von 45,11 % am Vereinigte Staaten IT-Outsourcing-Markt im Jahr 2025. Das Infrastruktur-Outsourcing wird voraussichtlich bis 2031 mit einer CAGR von 5,08 % expandieren – das schnellste Wachstum nach Servicetyp.

- Nach Unternehmensgröße dominierten Großunternehmen mit einem Ausgabenanteil von 58,83 % im Jahr 2025; kleine und mittlere Unternehmen verzeichnen bis 2031 eine CAGR von 5,64 %.

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 einen Marktanteil von 24,26 %, während Medien und Unterhaltung voraussichtlich mit einer CAGR von 6,01 % wachsen wird.

- Nach Vertragstyp machten Festpreisverträge im Jahr 2025 43,71 % aus; ergebnisbasierte Verträge sind mit einer CAGR von 5,21 % bis 2031 am schnellsten wachsend.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Vereinigte Staaten IT-Outsourcing-Markt

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenoptimierung angesichts des inländischen Tech-Fachkräftemangels | +1.2% | National, konzentriert in Technologie-Hubs (San Francisco Bay Area, Austin, Boston, Seattle) | Mittelfristig (2–4 Jahre) |

| Digitalisierungsorientierte Transformation und Cloud-Migrationsdynamik | +1.5% | National, mit früher Übernahme in Küstenmetropolen und Hauptsitzen von Fortune-500-Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Unternehmen, die sich auf Kernkompetenzen durch selektives Sourcing konzentrieren | +0.9% | National, insbesondere im Fertigungsgürtel (Mittlerer Westen) und im Energiekorridor (Texas, Louisiana) | Langfristig (≥ 4 Jahre) |

| Ergebnisbasierter Preisdruck bei eingeschränkten IT-Budgets | +0.7% | National, beschleunigt in kostensensiblen Sektoren (Einzelhandel, Gesundheitswesen, staatliche Behörden) | Mittelfristig (2–4 Jahre) |

| Bundesstaatliche CHIPS-Act-Anreize zur Neugestaltung des On-/Near-Shoring-Mix | +0.5% | Konzentriert in Halbleiterclustern (Arizona, Ohio, New York, Texas) | Langfristig (≥ 4 Jahre) |

| Generative-KI-gestützte Programmierung steigert die Anbieterproduktivität | +0.8% | National, mit davon profitierenden Offshore-Lieferzentren in Indien, den Philippinen und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenoptimierung angesichts des inländischen Tech-Fachkräftemangels

Der mittlere US-amerikanische Software-Ingenieur-Gehalt stieg 2025 auf USD 130.000, während die Arbeitslosigkeit in Computerberufen bei rund 2,1 % lag – was eine anhaltende Qualifikationslücke unterstreicht. Unternehmen setzen daher auf globale Bereitstellung und kombinieren US-amerikanische Architekten mit Offshore-Entwicklern, um bei gemischten Sätzen rund 40 % einzusparen. Technologie-Hubs zweiter Ebene wie Austin, Raleigh und Denver spüren diesen Druck besonders stark, da Start-ups und etablierte Unternehmen um dieselben Talentpools konkurrieren. Anbieter positionieren hybride Teams als widerstandsfähig gegenüber lokalen Engpässen und fähig, 24-Stunden-Entwicklungszyklen abzudecken. Diese Praxis senkt Kosten und verkürzt gleichzeitig die Markteinführungszeiten, was die Attraktivität des Vereinigte Staaten IT-Outsourcing-Marktes für Käufer mit schnellem Modernisierungsbedarf stärkt.

Digitalisierungsorientierte Transformation und Cloud-Migrationsdynamik

Die US-amerikanischen Unternehmensausgaben für Cloud überstiegen 2025 USD 200 Milliarden, angeführt von Infrastruktur-als-Dienstleistungs- und Plattform-als-Dienstleistungs-Workloads, die Containerisierungs- und Observability-Expertise erfordern. Outsourcing-Anbieter übernehmen Migrationsrisiken durch die Orchestrierung von Umstellungen und der Migration nachgelagerten Optimierungen – eine Fähigkeit, die die Übernahme im öffentlichen Sektor nach dem Cloud-First-Mandat des Verteidigungsministeriums der Vereinigten Staaten beschleunigt.[1]US-amerikanisches Verteidigungsministerium, "DoD-Cloud-Strategie," dod.mil FedRAMP-autorisierte Anbieter genießen einen Captive-Markt, was die Einstiegshürden für reine Offshore-Konkurrenten ohne US-amerikanische Rechenzentrumsstandorte erhöht. Die Cloud-Dynamik treibt daher nachhaltiges Wachstum im Vereinigte Staaten IT-Outsourcing-Markt an.

Unternehmen, die sich auf Kernkompetenzen durch selektives Sourcing konzentrieren

Finanzvorstände prüften die Technologieausgaben während der Verlangsamung 2025 genau und beschleunigten das selektive Sourcing, das Netzwerküberwachung und Helpdesk-Funktionen auslagert, während kundenseitige digitale Assets im Unternehmen verbleiben. Fertigungskunden beispielsweise lagern die ERP-Pflege aus, um Personal für Industrie-4.0-Projekte wie vorausschauende Wartung freizusetzen. Anbieter reagieren, indem sie Standardleistungen zu Pauschalpreisvereinbarungen bündeln und hochmargige Beratungsleistungen im Bereich der Datenmesh-Governance als Zusatzangebot vermarkten. Der Gewinn von Aufträgen erfordert nun vertikale Einblicke und nicht bloß Skalierbarkeit, was den Wettbewerb innerhalb des Vereinigte Staaten IT-Outsourcing-Marktes intensiviert.

Ergebnisbasierter Preisdruck bei eingeschränkten IT-Budgets

Ergebnisbasierte Verträge deckten 2025 43 % der neuen US-amerikanischen Outsourcing-Deals ab, gegenüber 38 % im Vorjahr, da Käufer Gebühren an messbare Kennzahlen wie eine Anwendungsverfügbarkeit von 99,9 % knüpften. Anbieter integrieren KI-gestützte Anomalieerkennung, vorausschauende Kapazitätsplanung und automatisierte Fehlerbehebung, um diese Schwellenwerte zu erreichen, und verlagern damit das Leistungsrisiko auf sich selbst. Die Margen schrumpfen zunächst und begünstigen große Anbieter, die Werkzeugkosten absorbieren können. Das Modell vertieft jedoch die Kundenbindung und fördert mehrjährige Verlängerungen, die die Umsätze im Vereinigte Staaten IT-Outsourcing-Markt stabilisieren.

Analyse der Wachstumshemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierendes Datensicherheits- und Compliance-Haftungsrisiko | -0.6% | National, verstärkt in Bundesstaaten mit strengen Datenschutzgesetzen (Kalifornien, Virginia, Colorado, Connecticut) | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität in einem fragmentierten Anbieterökosystem | -0.4% | National, besonders ausgeprägt bei Unternehmen, die 5 oder mehr Outsourcing-Anbieter gleichzeitig verwalten | Mittelfristig (2–4 Jahre) |

| Offshore-Lohninflation mindert den Vorteil der Lohnkostenarbitrage | -0.5% | Offshore-Lieferzentren (Indien, Philippinen, Osteuropa, Lateinamerika) mit Auswirkungen auf die US-amerikanische Preisgestaltung | Mittelfristig (2–4 Jahre) |

| Datenwohnsitzvorschriften auf Bundesstaatsebene erhöhen Governance-Kosten | -0.3% | Bundesstaatsspezifisch (Kalifornien CCPA, Virginia VCDPA, Colorado CPA, Connecticut CTDPA) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierendes Datensicherheits- und Compliance-Haftungsrisiko

Die geänderte Regulierung S-P verpflichtet Finanzinstitute, Aufsichtsbehörden innerhalb von 30 Tagen nach Datenschutzverletzungen zu benachrichtigen, die 500 oder mehr Verbraucher betreffen, was die rechtliche Haftung für Anbieter mit BFSI-Workloads erhöht.[2]US-amerikanische Wertpapier- und Börsenaufsichtsbehörde, "Regulierung S-P: Schutz von Kundeninformationen," sec.gov Cyber-Versicherungsprämien für Dienstleister stiegen 2025 um 18 %, da Versicherer den Nachweis von Zero-Trust-Architekturen verlangten. Kleinere Unternehmen, die diese Anforderungen nicht erfüllen konnten, zogen sich aus stark regulierten Branchen zurück, was den Marktanteil bei Tier-1-Anbietern konzentrierte. Im Gesundheitswesen und bei staatlichen Behörden verstärkt ein Flickenteppich aus Datenpannen-Meldepflichtgesetzen den Compliance-Aufwand und dämpft das Wachstum im Vereinigte Staaten IT-Outsourcing-Markt.

Integrationskomplexität in einem fragmentierten Anbieterökosystem

Unternehmen, die fünf oder mehr Anbieter gleichzeitig verwalten, verzeichnen einen Anstieg der Gesamtbetriebskosten um bis zu 20 % aufgrund überlappender Toolketten und unklarer Ticket-Zuständigkeiten. Die Kombination von professionellen Hyperscaler-Diensten mit traditionellen Systemintegratoren fügt Schichten proprietärer Automatisierung hinzu, die der Interoperabilität widerstehen. Einige Kunden bestellen einen Lead-Integrator, was jedoch zusätzliche Gebühren und potenzielle Interessenkonflikte mit sich bringt. Der Koordinierungsaufwand verlangsamt die Störungsbehebung und mindert die erwarteten Einsparungen, was als Hemmnis für die Expansion im Vereinigte Staaten IT-Outsourcing-Markt wirkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Anwendungsmodernisierung baut Führungsposition aus

Das Anwendungs-Outsourcing machte 45,11 % der Ausgaben im Jahr 2025 aus, da Unternehmen bestrebt waren, Legacy-Systeme vor dem Ablauf des Herstellersupports auf neue Plattformen zu migrieren. Generative-KI-Programmierhilfen und automatisierte Regressionstests reduzierten das Ticket-Volumen, senkten die Wartungskosten und steigerten gleichzeitig die Nachfrage nach Modernisierung. Cloud-Migrationsanreize, wie AWS-.NET-Modernisierungsgutschriften von bis zu USD 500.000, unterstützten diesen Trend.[3]Amazon Web Services, ".NET-Modernisierungsprogramm," aws.amazon.com Das Infrastruktur-Outsourcing wird voraussichtlich bis 2031 mit 5,08 % wachsen, unterstützt durch verwaltete Kubernetes-, SD-WAN- und FedRAMP-konforme SASE-Angebote. Hochdichte GPU-Colokation für KI-Training erzielt Premiumpreise und gleicht den Preisverfall bei traditionellen Rechenzentrumsracks aus. Die Größe des Vereinigte Staaten IT-Outsourcing-Marktes für das Infrastruktur-Outsourcing ist daher potenziell schneller wachsend als der Gesamtmarkt.

Die Anbieterstrategie schwenkt nun auf plattformgestützte Bereitstellung um. Verwaltete Kubernetes-Cluster, Datenbank-als-Dienstleistung und automatisierte Observability-Tools reduzieren die Arbeitsintensität. Anbieter bündeln diese mit Beratungsleistungen rund um Zero-Trust-Sicherheit und schaffen so integrierte Angebote, die die Marge schützen. Kunden schätzen verbrauchsbasierte Modelle, die Kapitalaufwendungen durch Betriebsausgaben ersetzen, sodass Anbieter flexible SLAs einbetten, die Gebühren an die Ressourcennutzung knüpfen. Infolgedessen behält das Anwendungs-Outsourcing seine Skalierung, während das Infrastruktur-Outsourcing den stärksten inkrementellen Schub für den Vereinigte Staaten IT-Outsourcing-Markt liefert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtkauf erhältlich

Nach Unternehmensgröße: Cloud-Dynamik bei KMU übertrifft das Volumen bei Großunternehmen

Großunternehmen erzielten 2025 einen Umsatzanteil von 58,83 %, indem sie Rahmendienstleistungsvereinbarungen nutzten, um Rabatte und Zahlungskonditionen zu sichern. Sie verfolgen modulare Verträge, die spezifische Bereiche ausgliedern und die Möglichkeit bewahren, Anbieter zu wechseln. Kleine und mittlere Unternehmen hingegen werden voraussichtlich bis 2031 eine CAGR von 5,64 % erzielen, da gebündelte SaaS-Pakete wie Microsofts Azure für KMU, ab USD 2.500 pro Monat, Kapitalaufwendungen eliminieren. Google Cloud erlässt Datentransfergebühren für die ersten 10 Terabyte und senkt damit die Einstiegshürden weiter.

Der Vereinigte Staaten IT-Outsourcing-Markt für KMU ist immer noch kleiner als der für Großunternehmen, doch das Wachstum ist rasant. Vertikale SaaS-Lösungen – von Cloud-basierten elektronischen Patientenakten im Gesundheitswesen bis hin zu schlüsselfertigen E-Commerce-Paketen im Einzelhandel – funktionieren effektiv als Outsourcing. Diese Plattformen bündeln Hosting, Sicherheit und Helpdesk-Support und ermöglichen Unternehmen mit weniger als 500 Mitarbeitern den Zugang zu Fähigkeiten auf Unternehmensebene. Großunternehmen wiederum intensivieren das selektive Sourcing und behalten Kundenerlebnisplattformen im Haus, während sie die Infrastrukturüberwachung auslagern. Dieses zweigleisige Muster sichert eine Expansion in beiden Segmenten und stärkt die Widerstandsfähigkeit des Vereinigte Staaten IT-Outsourcing-Marktes.

Nach Endnutzerbranche: Medien und Unterhaltung treibt das schnellste Wachstum

BFSI hielt 2025 einen Marktanteil von 24,26 %, gestützt durch ausgelagerte Kernbankensysteme und regulatorische Berichtssysteme. Compliance-Anforderungen gemäß Regulierung S-P banden Anbieter mit robusten Incident-Response-Fähigkeiten weiter ein. Die Medien- und Unterhaltungsbranche wird voraussichtlich bis 2031 mit 6,01 % wachsen, da Streaming-Anbieter Transcodierungs- und Werbeeinfügungs-Workloads in Edge-Clouds migrieren. Paramount Global konsolidierte 2024 14 Rechenzentren in Google Cloud und senkte die Bereitstellungskosten um 30 %. Solche hochkarätigen Erfolge demonstrieren den Wert spezialisierter Outsourcing-Lösungen für latenzsensible Video-Workloads.

Einzelhandel und E-Commerce setzen auf einheitliche Commerce-Plattformen, während die Fertigungsbranche Ausgaben in Richtung prädiktiver Wartung für Industrie 4.0 lenkt. Regierungskunden übernehmen souveräne Cloud-Dienste, die den Anforderungen der Exekutivorder 14028 entsprechen, und Energieunternehmen verlagern die SCADA-Überwachung in hybride Clouds. Dieses Branchenmosaik untermauert eine diversifizierte Nachfrage und sichert anhaltende Dynamik beim Vereinigte Staaten IT-Outsourcing-Marktanteil über alle Sektoren hinweg.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtkauf erhältlich

Nach Vertragstyp: Ergebnisbasierte Modelle gewinnen an Boden

Festpreisvereinbarungen behielten 2025 einen Marktanteil von 43,71 %, bevorzugt für klar abgegrenzte Migrationen, bei denen Kunden Budgetsicherheit fordern. Ergebnisbasierte Verträge sind zwar kleiner, wachsen aber am schnellsten mit einer CAGR von 5,21 %, da Käufer Gebühren an Geschäftskennzahlen knüpfen. Typische Schwellenwerte umfassen eine Verfügbarkeit von 99,9 % und eine mittlere Wiederherstellungszeit von vier Stunden, mit Strafen von bis zu 10 % der monatlichen Gebühren bei Abweichungen. Die Größe des Vereinigte Staaten IT-Outsourcing-Marktes, die an Zeit-und-Material-Vereinbarungen gebunden ist, bleibt für Erkundungs- oder F&E-Projekte bedeutend.

Ergebnisbasierte Modelle zwingen Anbieter, Telemetriesysteme und KI-gestützte Anomalieerkennung zu integrieren, was die Anfangsinvestitionen erhöht, aber langfristige Beziehungen vertieft. Anbieter, die dieses Modell beherrschen, differenzieren sich durch proaktive Governance-Dashboards, die für die IT-Leitungen der Kunden einsehbar sind. Kleinere Spezialisten ziehen sich in Nischenbereiche wie Healthcare-Compliance zurück, wo Fachkompetenz das Risiko ausgleicht. Die daraus resultierende Entwicklung des Vertragsmix erhöht die Transparenz und verlagert den Mehrwert hin zu Managed Services im Vereinigte Staaten IT-Outsourcing-Markt.

Geografische Analyse

Die Vereinigten Staaten machten die vollständige Marktgröße von USD 185,33 Milliarden im Jahr 2026 aus, doch die Bereitstellungs-Standorte sind global verteilt. Offshore-Zentren in Indien und den Philippinen bewältigen rund 55 %–60 % der Workloads, obwohl die Lohninflation von 8 %–10 % im Jahr 2024 die historischen Kostenunterschiede verringert hat. Anbieter gleichen dies durch die Automatisierung von Programmierung, Tests und Störungstriage aus, sodass kleinere On-Shore-Teams größere Portfolios verwalten können. Near-Shore-Hubs in Mexiko und Costa Rica gewinnen an Bedeutung, da sie eine Zeitzonenüberschneidung von vier Stunden für Halbleiterkunden bieten, die sich nach den CHIPS-Act-Investitionen in Arizona, Texas und Ohio konzentrieren.

Innerhalb der Vereinigten Staaten spiegelt die regionale Nachfrage Branchencluster wider. Der Bay Area und Seattle konzentrieren Cloud-Migrationen und KI-Modelltraining. New York und Boston treiben das BFSI-Outsourcing voran, während der Mittlere Westen Industrie-4.0-Modernisierungen vorantreibt. Texas und Louisiana verankern Energiesektordeals mit Fokus auf SCADA-Modernisierung. Staatliche Datenschutzgesetze in Kalifornien, Virginia, Colorado und Connecticut schreiben eine Datenwohnsitzpflicht im jeweiligen Bundesstaat vor, was Anbieter dazu veranlasst, Multi-Cloud-Architekturen zu entwickeln, die heterogenen Vorschriften entsprechen.

Geopolitische Risiken in Osteuropa veranlassen Kunden, ihr Engagement in Lateinamerika zu diversifizieren, obwohl die Talentpools dort noch kleiner sind. Anbieter investieren daher in Ausbildungsakademien, um die Near-Shore-Kapazitäten zu skalieren. Insgesamt wird die Bereitstellung neu ausgerichtet: Das Wachstum der Offshore-Belegschaft verlangsamt sich, Near-Shore beschleunigt sich und On-Shore stabilisiert sich, da KI-Tools die Produktivität steigern. Dieser hybride Bereitstellungsansatz erhält die Dynamik im Vereinigte Staaten IT-Outsourcing-Markt aufrecht und erfüllt gleichzeitig die sich entwickelnden Compliance-Anforderungen.

Wettbewerbslandschaft

Die fünf führenden Anbieter – Accenture, IBM, Tata Consultancy Services, Cognizant und Infosys – vereinen gemeinsam einen erheblichen Umsatzanteil auf sich, während der Markt insgesamt erheblich fragmentiert bleibt. Der Wettbewerb konzentriert sich auf plattformgestützte Bereitstellung, Hyperscaler-Allianzen und ergebnisbasierte Preisgestaltung. Accentures myWizard- und Infosys Nia-Automatisierungssuiten binden Kunden, indem sie proprietäre KI in die Bereitstellung integrieren. IBM kooperiert mit AWS für Mainframe-zu-Cloud-Konvertierungen, während Cognizant mit Google Cloud an DevOps-lastigen Migrationen zusammenarbeitet. Marktlücken entstehen bei ergebnisgarantierten Modernisierungsprojekten für mittelständische Hersteller, bei souveränen Cloud-Managed-Services für staatliche Behörden und bei KI-Ops-Plattformen, die SLA-Verletzungen präventiv abwenden.

Kleinere Spezialisten nutzen ihre Branchenfokussierung, um Marktanteile zu gewinnen. EPAM Systems setzt auf treuhänderisches Fachwissen zur Modernisierung von Vermögensverwaltungsportalen, während Tech Mahindra sein Telekommunikationswissen für private 5G-Einführungen einsetzt. Rackspace Technology positioniert sich als anbieterneutraler Managed-Cloud-Anbieter für Kunden, die eine Abhängigkeit von Hyperscalern scheuen. Generative-KI-Werkzeuge bieten kurzfristige Kostenvorteile, doch die Differenzierung verlagert sich hin zu vertiefter Beratung in den Bereichen Datenmesh, KI-Governance und Zero-Trust-Architektur.

Der Margendruck hält an, da Anbieter Bewertungsphasen vergünstigt anbieten, um mehrjährige Deals zu sichern. Dennoch stabilisieren ergebnisbasierte Verlängerungen die Umsatzströme für jene, die in Observability und Automatisierung investieren. Der Vereinigte Staaten IT-Outsourcing-Markt weist daher eine moderate Konzentration und hohe Wettbewerbsintensität auf, da Unternehmen darum wetteifern, geistiges Eigentum zu integrieren und die Kundennähe zu vertiefen.

Marktführer im Bereich IT-Outsourcing in den Vereinigten Staaten

Accenture Plc

IBM Corporation

Cognizant Technology Solutions Corporation

TCS Limited

Infosys Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Accenture kündigte eine dreijährige Investition von USD 3 Milliarden zur Erweiterung der KI- und Datenanalysefähigkeiten an und eröffnete Lieferzentren in Phoenix und Columbus zur Bedienung von CHIPS-Act-Kunden.

- September 2025: IBM und AWS verlängerten ihre Partnerschaft zur Bereitstellung automatisierter Mainframe-zu-Cloud-Migrationsdienste für COBOL-Workloads.

- August 2025: Tata Consultancy Services startete eine AWS-Generative-KI-Praxis mit einem Investitionsvolumen von USD 500 Millionen zur Schulung von 50.000 Beratern.

- Juli 2025: Cognizant übernahm Belcorp für USD 1,2 Milliarden und gewann damit 3.000 Kubernetes- und Terraform-Ingenieure zur Stärkung der Cloud-nativen Bereitstellung.

- Juni 2025: Infosys und Microsoft verpflichteten sich zu USD 2 Milliarden, um die Einführung von Azure und Dynamics 365 zu beschleunigen, und richteten gemeinsame Innovationszentren in Dallas, Atlanta und Boston ein.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie, die dem Rahmenwerk von Mordor Intelligence entspricht, betrachtet den US-amerikanischen IT-Outsourcing-Markt als den Umsatz, der erzielt wird, wenn einheimische Unternehmen externe Anbieter mit der Entwicklung und Wartung von Anwendungen, dem Hosting und der Überwachung von Infrastrukturen, dem Cloud-Enablement und ausgewählten geschäftskritischen IT-Diensten beauftragen, die den täglichen digitalen Betrieb aufrechterhalten. Die Grenze sind die nationalen Ausgaben, unabhängig davon, ob die Lieferung Onshore, Nearshore oder Offshore erfolgt.

Ausschluss des Umfangs: Reines Geschäftsprozess-Outsourcing, Contact-Center-Arbeiten und technische Dienstleistungen werden bei dieser Berechnung nicht berücksichtigt, um den Schwerpunkt auf technologische Funktionen zu legen.

Überblick über die Segmentierung

- Nach Servicetyp

- Anwendungs-Outsourcing

- Entwicklung

- Wartung und Support

- Tests

- Modernisierung

- Infrastruktur-Outsourcing

- Rechenzentrum

- Netzwerk

- Endnutzer/Gerät

- Cloud-Infrastruktur

- Geschäftsprozess- und sonstige IT-Dienstleistungen

- Anwendungs-Outsourcing

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Regierung und öffentlicher Sektor

- Einzelhandel und E-Commerce

- Fertigung

- Energie, Versorgungsunternehmen und Bergbau

- Gesundheitswesen und Biowissenschaften

- Medien und Unterhaltung

- Nach Vertragstyp

- Festpreis

- Zeit und Material

- Ergebnisbasiert

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führen strukturierte Gespräche mit US-amerikanischen CIOs, Beschaffungsberatern und Leitern von Lieferzentren im Bankwesen, im Gesundheitswesen, in der Fertigung und in Unternehmen mit digitaler Ausrichtung. Anschließend führen sie Validierungsgespräche mit Preisspezialisten in Texas, Kalifornien und Virginia. In diesen Gesprächen werden die durchschnittliche Geschäftsgröße, der Offshore-Anteil und die Übergangsfristen präzisiert, die in Sekundärmaterial nicht erfasst werden können.

Desk Research

Wir beginnen mit der Zuordnung von öffentlich zugänglichen Ankern aus Quellen wie dem Bureau of Economic Analysis IT Services Output Tables, dem U.S. International Trade Commission ICT Trade Grid, CompTIA's State of the Tech Workforce und dem Federal Procurement Data System Contract Archive. Unternehmensberichte, SEC 10-K-Auswertungen, ausgewählte IEEE-Papiere zur Cloud-Einführung und der kostenpflichtige Zugang zu D and B Hoovers und Dow Jones Factiva bereichern die Trenderkennung und das Benchmarking mit Wettbewerbern. Diese Konstellation gibt Aufschluss über historische Ausgaben, Anbieterkonzentration und Vertragsmuster. Die Liste dient der Veranschaulichung; viele andere Dokumente unterstützen uns bei der Suche nach Fakten.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Umbau beginnt mit den IT-Ausgaben der Unternehmen im Jahr 2024 und isoliert den Outsourcing-Anteil durch Anwendung von Durchdringungsquoten, die aus Interviews, BEA-Investitionsreihen und Cloud-Migrations-Benchmarks stammen. Bei Bottom-up-Stichproben werden die Umsätze von Anbietern und typische Preis-pro-Sitz-Verträge verwendet, um die Gesamtzahlen einem Stresstest zu unterziehen. Zu den wichtigsten Inputs des Modells gehören das Wachstum des Managed-Cloud-Arbeitsvolumens, staatliche Cybersicherheitsmandate, die um die Arbeitslosigkeit bereinigte Lohnlücke, die durchschnittliche Vertragsdauer und die um Devisen bereinigten Offshore-Abrechnungssätze. Eine multivariate Regression, kombiniert mit drei wirtschaftlichen Szenarien, prognostiziert Werte bis 2030.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit den vierteljährlichen Angaben der Anbieter, den vom Zoll gemeldeten Importen von IKT-Dienstleistungen und den BLS-Lohnindizes abgeglichen. Leitende Prüfer geben die Ergebnisse erst frei, wenn Anomalien behoben sind. Die Berichte werden jährlich aktualisiert; plötzliche regulatorische oder makroökonomische Ereignisse lösen jedoch zwischenzeitliche Aktualisierungen aus, so dass die Kunden die neueste Basislinie erhalten.

Warum die IT-Outsourcing-Grundlage von Mordor in den USA einer Überprüfung standhält

Veröffentlichte Schätzungen weichen oft voneinander ab, weil einige Herausgeber BPO-Umsätze mit IT-Arbeiten mischen, unterschiedliche Vertragsabgrenzungspunkte verwenden oder globale zu US-amerikanischen Verhältnissen anwenden. Unser diszipliniertes Scoping, die Kadenz der Datenaktualisierung und die Dual-Path-Modellierung halten die Varianz gering.

Die Unterschiede zeigen, dass die Gesamtzahlen sprunghaft ansteigen, wenn sich der Umfang aufbläht oder regionale Näherungswerte lokale Eingaben ersetzen. Durch die Rückverfolgung jeder Annahme zu beobachtbaren Messgrößen und Live-Feedback von Führungskräften liefert Mordor die ausgewogenen Zahlen, denen Strategieteams vertrauen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 191,28 B (2025) | Mordor Intelligence | |

| 250,0 MRD. USD (2025) | Regionale Beratung A | Zusätzliche Telekommunikationsinfrastruktur und teilweise BPO-Einnahmen, minimale Primärvalidierung |

| USD 931,59 B (2024) | Fachzeitschrift B | Bündelt alle Outsourcing-Dienstleistungen und rollt von globalen Kennzahlen ohne US-spezifische Vertragsdatensätze herunter |

Die Unterschiede zeigen, dass die Gesamtzahlen sprunghaft ansteigen, wenn sich der Umfang aufbläht oder regionale Näherungswerte lokale Eingaben ersetzen. Durch die Rückverfolgung jeder Annahme zu beobachtbaren Messgrößen und Live-Feedback von Führungskräften liefert Mordor die ausgewogenen Zahlen, denen Strategieteams vertrauen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Vereinigte Staaten IT-Outsourcing-Markt im Jahr 2026?

Er erreichte USD 185,33 Milliarden und wird bis 2031 voraussichtlich auf USD 235,63 Milliarden ansteigen.

Welcher Servicetyp führt bei den Ausgaben?

Das Anwendungs-Outsourcing führte 2025 mit einem Marktanteil von 45,11 %, angetrieben durch die Modernisierung von Legacy-Systemen vor dem Ablauf der Herstellersupportfristen.

Welches Segment wächst am schnellsten?

Das Infrastruktur-Outsourcing wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,08 % wachsen, bedingt durch die Nachfrage nach verwaltetem Kubernetes und SASE.

Warum nehmen ergebnisbasierte Verträge zu?

Käufer möchten Anbietergebühren an Kennzahlen wie Verfügbarkeit und Wiederherstellungszeit knüpfen, sodass ergebnisbasierte Deals 2025 auf 43 % der neuen Verträge angewachsen sind.

Wie wirkt sich die Lohninflation im Ausland auf das US-amerikanische Outsourcing aus?

Die indischen Löhne stiegen 2024 um bis zu 10 % und verringerten die Kostenunterschiede, was Anbieter veranlasste, KI einzusetzen und Arbeit in Near-Shore-Hubs zu verlagern.

Welche Branche wird das zukünftige Wachstum antreiben?

Medien und Unterhaltung, mit einer Wachstumsrate von 6,01 % CAGR, wird die führende Branche sein, da Streaming-Plattformen Workloads in Edge-Clouds migrieren.

Seite zuletzt aktualisiert am: