Marktgröße und Marktanteil des US-amerikanischen Marktes für die Auslagerung der Formulierungsentwicklung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

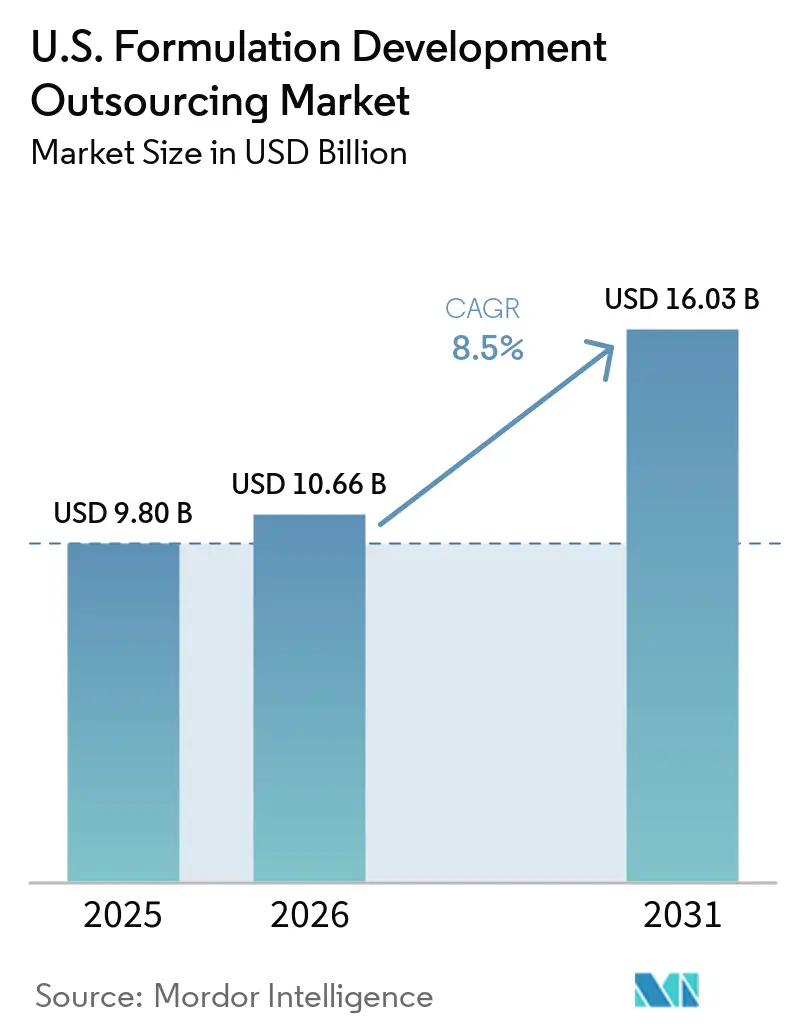

| Marktgröße im Basisjahr (2025) | 9.80 Milliarden US-Dollar |

| Marktgröße (2026) | 10.66 Milliarden US-Dollar |

| Marktgröße (2031) | 16.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.50% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Marktes für die Auslagerung der Formulierungsentwicklung von Mordor Intelligence

Die Marktgröße des US-amerikanischen Marktes für die Auslagerung der Formulierungsentwicklung wird voraussichtlich von 9,80 Milliarden USD im Jahr 2025 auf 10,66 Milliarden USD im Jahr 2026 steigen und bis 2031 16,03 Milliarden USD erreichen, mit einer CAGR von 8,5 % über den Zeitraum 2026–2031.

Der US-amerikanische Markt für pharmazeutische Formulierungsentwicklungsdienstleistungen führt beim Auslagerungsvolumen aufgrund seiner starken Konzentration von IND-Programmen und des risikobasierten CMC-Rahmens der FDA, der Sponsoren dazu ermutigt, mit spezialisierten CDMOs zusammenzuarbeiten, anstatt in interne Infrastruktur zu investieren. Ein weiterer beständiger Nachfragetreiber ist die 505(b)(2)-Reformulierungsaktivität, die formulierungsintensive Programme auch in langsameren Zyklen für neuartige Arzneimittel aufrechterhält und so die Marktaktivität über verschiedene Entwicklungsmodelle hinweg sicherstellt. Der Markt verlagert sich von einmaligen Auslagerungsprojekten hin zu langfristigen, risikoteilenden CDMO-Partnerschaften, die Meilenstein- und Lizenzgebührenkomponenten umfassen und die Wirtschaftlichkeit der Dienstleister mit den Ergebnissen der Sponsoren in Einklang bringen.

Wichtigste Erkenntnisse des Berichts

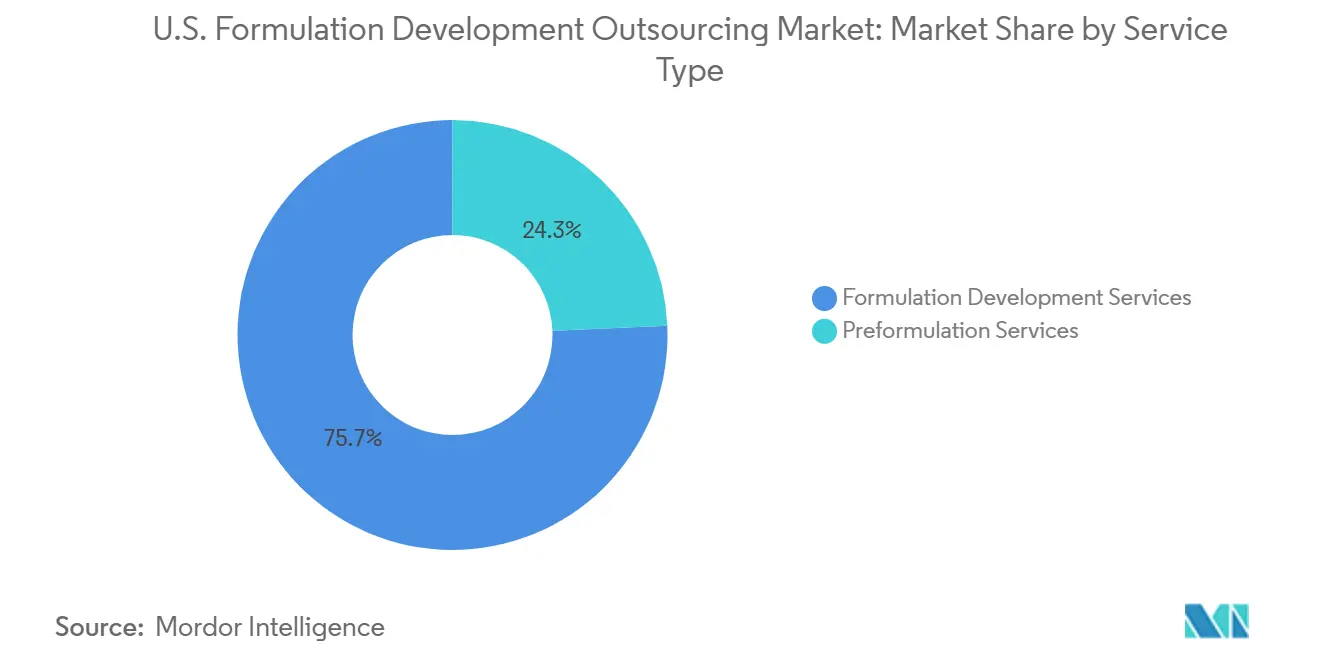

- Nach Dienstleistungsart entfielen im Jahr 2025 75,69 % des Umsatzes auf Formulierungsentwicklungsdienstleistungen, während Präformulierungsdienstleistungen bis 2031 voraussichtlich mit einer CAGR von 16,20 % wachsen werden.

- Nach Darreichungsform verzeichneten injizierbare und parenterale Formen mit 16,99 % die höchste prognostizierte CAGR bis 2031, während der größte Anteil der Darreichungsformen im Jahr 2025 im bereitgestellten Entwurf nicht angegeben wurde.

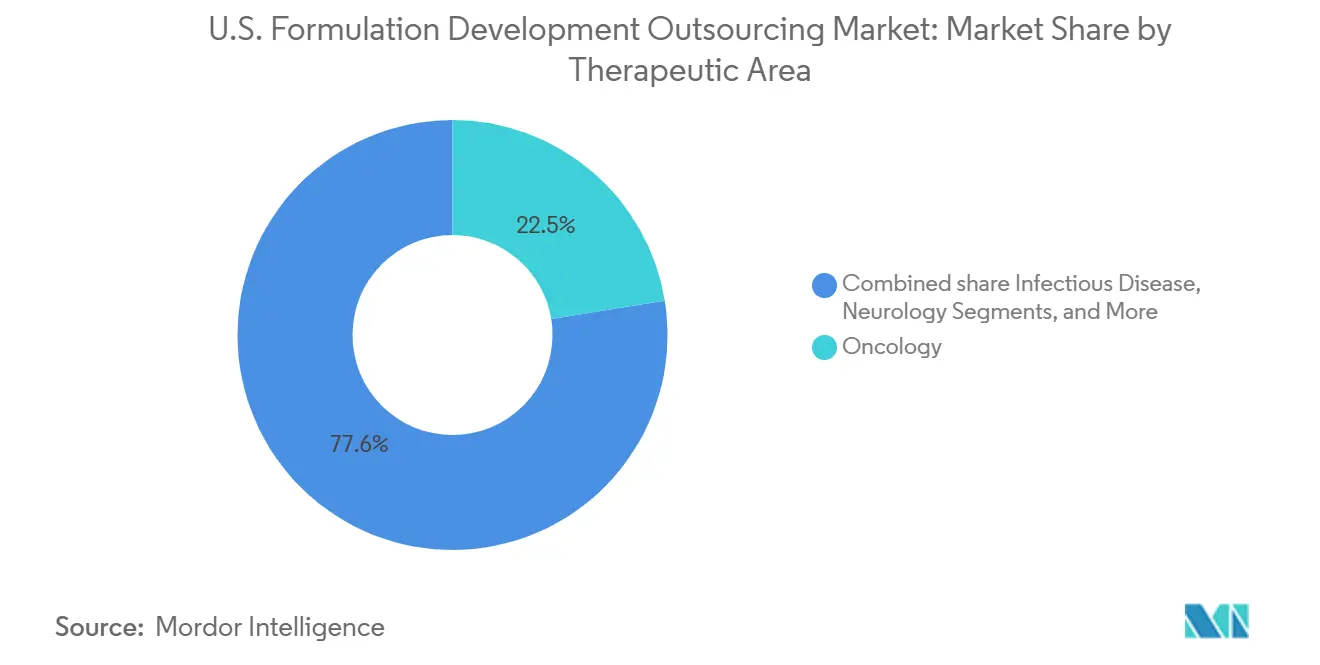

- Nach Therapiegebiet entfielen im Jahr 2025 22,45 % auf die Onkologie, während für Herz-Kreislauf-Therapien bis 2031 eine CAGR von 17,34 % prognostiziert wird.

- Nach Endnutzer hielten pharmazeutische und biopharmazeutische Unternehmen im Jahr 2025 78,89 % des Umsatzes, während staatliche und akademische Institute bis 2031 voraussichtlich mit einer CAGR von 17,25 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Marktes für die Auslagerung der Formulierungsentwicklung

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Auslagerung zur Kostenkontrolle und zum Zugang zu Formulierungsexpertise | +2.3% | National, konzentriert im pharmazeutischen Korridor New Jersey, Massachusetts und dem Research Triangle in North Carolina | Mittelfristig (2–4 Jahre) |

| Zunehmende Komplexität von Biologika und injizierbaren Arzneimitteln | +2.0% | National, mit frühen Gewinnen in den Biologika-Zentren Boston, San Diego und der San Francisco Bay Area | Langfristig (≥ 4 Jahre) |

| Expansion der Onkologie- und Spezialpipeline | +1.5% | National, konzentriert in den Nordost-Onkologie-CDMO-Clustern und dem Research Triangle | Langfristig (≥ 4 Jahre) |

| Hohe Dichte klinischer Studien in den USA und schnellere Entwicklungszeitpläne | +1.2% | National, mit der höchsten Dichte in den IND-Clustern im Nordosten und an der Westküste | Kurzfristig (≤ 2 Jahre) |

| Rückverlagerung und durch das BioSecure-Gesetz getriebene Lieferantenrequalifizierung | +0.9% | National, mit Rückverlagerungsinvestitionen konzentriert in den Fertigungskorridoren des Mittleren Westens und des mittleren Atlantiks | Kurzfristig (≤ 2 Jahre) bis Mittelfristig (2–4 Jahre) |

| 505(b)(2)-Reformulierungspotenzial | +0.8% | National, mit der größten Dichte in Markenzentren für Spezialpharmazeutika wie New Jersey und Chicago | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Auslagerung zur Kostenkontrolle und zum Zugang zu Formulierungsexpertise

Der US-amerikanische Markt für pharmazeutische Formulierungsentwicklungsdienstleistungen entwickelt sich mit einem anlagenarmen F&E-Modell, das sich auf die Auslagerung an einige wenige Full-Service-CDMOs konzentriert. Im Jahr 2025 nutzten 73 % der FDA-Zulassungen ausgelagerte API-Herstellung, konsistent mit 74 % im Jahr 2024, während 65 % auf ausgelagerte Fertigdosisherstellung angewiesen waren.[1]Food and Drug Administration, „Chemistry, Manufacturing, and Controls Development and Readiness Pilot Program, Program Announcement”, Federal Register, federalregister.gov Große Pharmaunternehmen übernehmen Risikoverteilungsverträge mit Meilenstein- und Lizenzgebührenkomponenten und bevorzugen Anbieter mit starker regulatorischer Leistung. Dieser Trend verdrängt kleinere CDMOs und erhöht die Wechselbarrieren, was etablierten Anbietern eine größere Preissetzungsmacht verleiht, da die Nachfrage über klinische und kommerzielle Programme hinweg wächst.

Zunehmende Komplexität von Biologika und injizierbaren Arzneimitteln

Der US-amerikanische Markt für pharmazeutische Formulierungsentwicklungsdienstleistungen expandiert aufgrund der technischen Anforderungen von Biologika und sterilen injizierbaren Arzneimitteln. Biologika machten im Jahr 2025 45 % der FDA-Zulassungen aus, mit einem Schwerpunkt auf fortschrittlichen Therapien wie Antikörper-Wirkstoff-Konjugaten und Lipid-Nanopartikel-RNA-Therapien.[2]Zhouxi Wang et al., „FDA's Implementation of Knowledge-Aided Assessment and Structured Application for Manufacturing Assessment of Non-Sterile Solid Oral Dosage Form Drug Products”, AAPS Open, doi.org Plattformen wie WuXi Biologics' WuXiHigh 2.0 unterstreichen die Bedeutung technischer Differenzierung. Über 20 % der monoklonalen Antikörperprodukte verwenden mittlerweile hochkonzentrierte Formulierungen, wobei die selbst verabreichte subkutane Applikation an Bedeutung gewinnt. Anhaltende Engpässe beim Abfüllen und Fertigstellen haben den Wert inländischer Sterilkapazitäten erhöht und CDMOs mit fortschrittlichen aseptischen Abfüllfähigkeiten begünstigt.

Expansion der Onkologie- und Spezialpipeline

Der US-amerikanische Markt für pharmazeutische Formulierungsentwicklungsdienstleistungen wird durch Onkologie- und Spezialpipelines gestützt, insbesondere in Hocheinschlussprogrammen. Im Jahr 2025 befanden sich über 200 Antikörper-Wirkstoff-Konjugate in der klinischen Entwicklung, mit 250 weiteren in der Entdeckungs- oder präklinischen Phase. Fast 90 % der vermarkteten Antikörper-Wirkstoff-Konjugate sind zur Stabilitätssicherung auf Lyophilisierung angewiesen, was qualifizierte Anbieter auf solche mit spezialisierter Expertise beschränkt. Der Fokus des Nationalen Krebsinstituts auf zielgerichtete Therapien hält die Formulierungsnachfrage aufrecht, während die Formulierungskomplexität in Antikörper-Wirkstoff-Konjugat-Programmen die Position von CDMOs mit validierten Einschlussplattformen und integrierten Arbeitsabläufen stärkt.

Hohe Dichte klinischer Studien in den USA und schnellere Entwicklungszeitpläne

Das Ausmaß und die Geschwindigkeit klinischer Studien in den Vereinigten Staaten treiben das Wachstum im Markt für pharmazeutische Formulierungsentwicklungsdienstleistungen voran. Der PDUFA-VII-Rahmen der FDA beschleunigt die Entwicklung durch frühzeitigere Lösung von CMC-Problemen. Trotzdem machten CMC- und analytische Mängel von 2020 bis 2024 74 % der vollständigen Antwortschreiben aus, was die Bedeutung der Formulierungsqualität unterstreicht. CDMOs mit regulatorischer Expertise, vorvalidierten Plattformen und Quality-by-Design-Paketen gewinnen an Bedeutung. Der strukturierte datenzentrierte Prüfungsansatz der FDA begünstigt zudem leistungsfähige Auslagerungspartner und konsolidiert den Markt um weniger, aber kompetentere Dienstleister.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Strenge FDA-CMC- und klinische Studien-Compliance | -1.5% | National, mit den stärksten Auswirkungen in den Biotech-Clustern im Nordosten und an der Westküste, die eine hohe Dichte an First-in-Human-Aktivitäten aufweisen | Mittelfristig (2–4 Jahre) |

| Volatilität der Finanzierung für Frühphasen-Biotechs | -1.2% | National, mit den frühesten Auswirkungen in risikokapitalintensiven Zentren wie Boston, San Francisco und San Diego | Kurzfristig (≤ 2 Jahre) |

| Zollbelastung bei Hilfsstoffen und Verpackungsmaterialien | -0.8% | National, mit der höchsten Belastung in sterilen injizierbaren und modifiziert freisetzenden Programmen, die auf importierte Vorleistungen angewiesen sind | Kurzfristig (≤ 2 Jahre) bis Mittelfristig (2–4 Jahre) |

| Belastung durch Brückenstudien nach Formulierungsänderungen | -0.7% | National, konzentriert in Programmen zur Skalierung in der Spätphase und zur Standortübertragung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge FDA-CMC- und klinische Studien-Compliance

Die strenge FDA-Compliance stellt den US-amerikanischen Markt für pharmazeutische Formulierungsentwicklungsdienstleistungen weiterhin vor Herausforderungen, indem sie die Kosten erhöht und die Entwicklungszeitpläne verlängert. Von 2020 bis 2024 waren 74 % der vollständigen Antwortschreiben mit CMC- und analytischen Lücken verbunden, die häufig erst spät im Prüfungsprozess nach erheblichen Investitionen identifiziert wurden.[3]Christopher Cole, „CMC and Analytical Gaps in CRLs, Why They Persist Despite FDA Guidance and How You Can Position Yourself for Success”, Pharmaceutical Technology, pharmtech.com Bei neuartigen Biologika erhöht der frühzeitige Fokus auf Vergleichbarkeitsplanung, Sekundärlieferantenabdeckung und validierte Kühlkettenlogistik den Druck auf kleinere Teams. CDMOs, die gebündelte regulatorische Beratungsdienstleistungen anbieten, haben einen Vorteil gegenüber solchen, die nur Laborleistungen erbringen. Während das CDRP-Programm der FDA Programme mit Durchbruchsbezeichnung beschleunigt, bleibt seine Wirkung auf förderfähige Fälle beschränkt.

Volatilität der Finanzierung für Frühphasen-Biotechs

Volatile Finanzierungsbedingungen wirken sich erheblich auf den US-amerikanischen Markt für pharmazeutische Formulierungsentwicklungsdienstleistungen aus, insbesondere in frühen Phasen. Im Jahr 2025 sank der Anteil der Biotechnologie an den gesamten US-amerikanischen Start-up-Investitionen auf knapp über 8 %, den niedrigsten Stand seit über zwei Jahrzehnten. Die öffentliche Biotech-Finanzierung fiel im Mai 2025 im Jahresvergleich um 57 % auf 2,7 Milliarden USD, nach einem Dreijahrestief im April. Dieser Rückgang reduziert CDMO-Aufträge von virtuellen Biotechs und Small-Cap-Innovatoren und verzögert formulierungsintensive IND-Übergangsaufgaben wie die Vorbereitung von Phase-I-CMC-Paketen. Diese Verzögerungen komprimieren die Umsatztransparenz trotz stabiler Auslagerung in der Spätphase und im kommerziellen Bereich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Präformulierungsinvestitionen zur Vorverlagerung des Entwicklungsrisikos

Im Jahr 2025 entfielen 75,69 % des US-amerikanischen Marktes für pharmazeutische Formulierungsentwicklungsdienstleistungen auf Formulierungsentwicklungsdienstleistungen, was die Präferenz der Sponsoren für integrierte Partnerschaften widerspiegelt, die analytische, prozessbezogene und Skalierungsaufgaben innerhalb eines einzigen Qualitätssystems konsolidieren. Präformulierungsdienstleistungen, die bis 2031 mit einer CAGR von 16,20 % wachsen, verdeutlichen eine Verlagerung hin zur frühzeitigen Risikoidentifikation, wobei Sponsoren sich auf Viskosität, Aggregationstendenzen und Hilfsstoffkompatibilität bei Biologika, Antikörper-Wirkstoff-Konjugaten und Lipid-Nanopartikel-Therapien konzentrieren. Dieser Ansatz minimiert Spätphasen-Reformulierungen und regulatorische Störungen.

Nach Darreichungsform: Injizierbare und parenterale Formen definieren die Fähigkeitsprämie

Injizierbare und parenterale Formen sind das am schnellsten wachsende Segment im US-amerikanischen Markt für pharmazeutische Formulierungsentwicklungsdienstleistungen, mit einer prognostizierten CAGR von 16,99 % bis 2031. Dieses Wachstum wird durch die biologikalastige Zulassungslandschaft und den Mangel an steriler Infrastruktur bei Sponsoren für komplexe Entwicklungsaufgaben angetrieben. Hochkonzentrierte subkutane Produkte und proprietäre Hilfsstoffsysteme sind zunehmend gefragt und belohnen spezialisierte sterile Formulierungsexpertise.

Nach Therapiegebiet: Herz-Kreislauf liegt bei der Innovationsdichte vorne

Im Jahr 2025 führte die Onkologie den US-amerikanischen Markt für pharmazeutische Formulierungsentwicklungsdienstleistungen mit einem Anteil von 22,45 % an, unterstützt durch Antikörper-Wirkstoff-Konjugat-, zielgerichtete Kleinmolekül- und Immuno-Onkologie-Programme, die eine spezialisierte Handhabung und Integration erfordern. Diese technischen Anforderungen treiben Premiumpreise und konzentrieren die Arbeit bei ausgewählten Anbietern. Andere Therapiegebiete, darunter Infektionskrankheiten, Neurologie und seltene Erkrankungen, tragen ebenfalls mit spezifischen Formulierungsanforderungen zum Markt bei.

Herz-Kreislauf-Therapien sind das am schnellsten wachsende Segment mit einer CAGR von 17,34 % bis 2031, angetrieben durch orale Fixdosiskombinationsprodukte, RNA-basierte Formulierungen und lang wirkende injizierbare Arzneimittel. Anbieter erweitern ihre Expertise in fortschrittlichen Therapiekategorien, wobei Partnerschaften und Innovationen den Markt gestalten, indem sie die Formulierungskomplexität statt des Verschreibungsvolumens adressieren.

Nach Endnutzer: Staatliche und akademische Kanäle gestalten die vorgelagerte Pipeline neu

Pharmazeutische und biopharmazeutische Unternehmen hielten im Jahr 2025 78,89 % des US-amerikanischen Marktes für pharmazeutische Formulierungsentwicklungsdienstleistungen und sicherten die Marktstabilität durch bevorzugte Anbieternetzwerke und hochwertige Verträge. Staatliche und akademische Institute sind das am schnellsten wachsende Segment mit einer CAGR von 17,25 % bis 2031, angetrieben durch NIH-Translationsprogramme, BARDA-Initiativen und akademisch initiierte INDs, die direkt mit CDMOs zusammenarbeiten.

Geografische Analyse

Der US-amerikanische Markt für pharmazeutische Formulierungsentwicklungsdienstleistungen ist um vier regionale Innovations- und Fertigungskorridore strukturiert und nicht um ein einziges dominantes Cluster. Der Nordosten ist die führende Zone für präklinische und frühphasige Auslagerung, angetrieben durch die Integration der Biotech-Basis Boston-Cambridge, des pharmazeutischen Korridors New Jersey und der Aktivitäten in Pennsylvania. Dieser Korridor vereint risikokapitalfinanzierte Biotechs, akademische medizinische Zentren, Formulierungsspezialisten und eine hohe Konzentration von First-in-Human-Programmen.

Die Westküste ist die zweitgrößte Region im US-amerikanischen Markt für pharmazeutische Formulierungsentwicklungsdienstleistungen und dient als primäres Zentrum für Biologika, Zell- und Gentherapie sowie die Auslagerung von Antikörper-Wirkstoff-Konjugaten. Die San Francisco Bay Area und San Diego in Kalifornien verankern diese Aktivität aufgrund ihrer Konzentration von Entwicklern fortschrittlicher Therapien und spezialisiertem Fachpersonal. Das Patheon-Geschäft von Thermo Fisher Scientific hat einen bedeutenden Anteil an Kleinmolekül- und Fertigdosiszulassungen gehalten, unterstützt durch Aktivitäten an beiden Küsten.

Der Südosten, zentriert auf den Research Triangle Park in North Carolina, ist das am schnellsten wachsende Zentrum und bietet niedrigere Betriebskosten, einen starken Fertigungsarbeitsmarkt und die Nähe zu wichtigen Forschungseinrichtungen. Das BioSecure-Gesetz, das im Dezember 2025 unterzeichnet wurde, lenkt die Auslagerung von chinesischen CDMOs zu inländischen Anbietern um, wobei der Südosten und der Mittlere Westen einen erheblichen Anteil dieser Requalifizierungsarbeit übernehmen.

Wettbewerbslandschaft

Der US-amerikanische Markt für pharmazeutische Formulierungsentwicklungsdienstleistungen ist an der Spitze mäßig konsolidiert, mit erheblicher Fragmentierung unter kleineren Akteuren. Von 2015 bis 2025 entfielen auf Thermo Fisher Scientifics Patheon, Catalent und Lonza zusammen fast 40 % der Fertigdosiszulassungen, während 19 andere Anbieter jeweils weniger als 5 % Marktanteil hielten. Die führenden Unternehmen profitieren von Skalenvorteilen und regulatorischen Vorteilen, während der breitere Markt mit spezialisierten und Nischenanbietern wettbewerbsintensiv bleibt.

Weißflecken-Chancen im US-amerikanischen Markt für pharmazeutische Formulierungsentwicklungsdienstleistungen konzentrieren sich auf die frühphasige Präformulierung für staatliche und akademische Sponsoren, die kontinuierliche Herstellung für modifiziert freisetzende orale Formen und die integrierte Gerätekombinationsentwicklung für selbst verabreichte Biologika. Aufstrebende Akteure wie National Resilience konzentrieren sich auf KI-gestützte Prozesskontrolle, digitale Zwillinge, Einweg-Biologika-Suiten und die Ausrichtung auf nationale Sicherheits- und BARDA-Prioritäten. Im Mai 2026 veräußerte Charles River Laboratories seine CDMO- und Cell-Solutions-Geschäfte an GI Partners und gründete Rose BioSolutions, was eine Verlagerung hin zu spezialisierten Betreibern verdeutlicht. Ebenso könnte die im April 2026 geschlossene Zusammenarbeit zwischen Simulations Plus, Lonza Group und der US-amerikanischen FDA zur Entwicklung prädiktiver Rahmenbedingungen für amorphe feste Dispersionen Anbietern mit mechanistischen Modellierungsfähigkeiten einen Wettbewerbsvorteil bei modellgestützten CMC-Einreichungen verschaffen.

Marktführer im US-amerikanischen Markt für die Auslagerung der Formulierungsentwicklung

Charles River Laboratories International, Inc.

Catalent, Inc.

Lonza Group AG

Thermo Fisher Scientific Inc. (Patheon)

Recipharm AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Catalent und Elpida Therapeutics gingen eine Partnerschaft für die Spätphasenherstellung einer AAV9-Gentherapie ein und sicherten sich exklusive Rechte an Elpidas AAV-Programmen, wodurch Catalents Portfolio auf über 80 Partnerschaften erweitert wurde.

- Mai 2026: GI Partners erwarb die CDMO- und Cell-Solutions-Geschäfte von Charles River Laboratories und gründete Rose BioSolutions, einen Hersteller für fortschrittliche Therapien mit einem Umsatz von 143 Millionen USD im Jahr 2025.

- Mai 2026: Nuvation Bio arbeitete mit Thermo Fisher Scientific für die US-amerikanische Herstellung von IBTROZI (Taletrectinib) zusammen, schloss den Technologietransfer ab und reichte ein NDA-Supplement ein.

- April 2026: Thermo Fisher Scientific brachte das Gibco CTS Compleo Fill and Finish System auf den Markt, eine automatisierte Plattform zur Reduzierung von Risiken und Variabilität in autologen Zelltherapie-Arbeitsabläufen.

- April 2026: Simulations Plus, Lonza Group und die US-amerikanische FDA arbeiteten zusammen, um prädiktive Rahmenbedingungen für amorphe feste Dispersions-Arzneimittelprodukte zu entwickeln und Plattformen mit experimentellen Daten zu integrieren.

Berichtsumfang des US-amerikanischen Marktes für die Auslagerung der Formulierungsentwicklung

Gemäß dem Umfang des Berichts ist die Auslagerung der Formulierungsentwicklung die Praxis, spezialisierte Drittorganisationen (typischerweise CDMOs) zu beauftragen, Rezepturen für Arzneimittel, Kosmetika oder Nahrungsergänzungsmittel zu entwerfen, zu optimieren und zu testen. Unternehmen nutzen dies, um Zugang zu fortschrittlichen Laboreinrichtungen zu erhalten, die Markteinführungszeit zu verkürzen und die Betriebskosten zu senken, ohne ein eigenes Labor zu benötigen.

Der US-amerikanische Markt für die Auslagerung der Formulierungsentwicklung ist nach Dienstleistungsart, Darreichungsform, Therapiegebiet und Endnutzer segmentiert. Nach Dienstleistungsart umfasst der Markt Präformulierungsdienstleistungen und Formulierungsentwicklungsdienstleistungen. Nach Darreichungsform ist der Markt in oral, injizierbar und parenteral, topisch und transdermal, Inhalation und nasal, ophthalmisch sowie bukkal, sublingual, rektal und vaginal segmentiert. Nach Therapiegebiet ist der Markt in Onkologie, Infektionskrankheiten, Neurologie, Herz-Kreislauf, Atemwege, Hämatologie, Dermatologie, seltene Erkrankungen und genetische Störungen, Autoimmun- und entzündliche Erkrankungen sowie Sonstige kategorisiert. Nach Endnutzer ist der Markt in pharmazeutische und biopharmazeutische Unternehmen, staatliche und akademische Institute sowie Sonstige segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Präformulierungsdienstleistungen |

| Formulierungsentwicklungsdienstleistungen |

| Oral |

| Injizierbar und parenteral |

| Topisch und transdermal |

| Inhalation und nasal |

| Ophthalmisch |

| Bukkal, sublingual, rektal und vaginal |

| Onkologie |

| Infektionskrankheiten |

| Neurologie |

| Herz-Kreislauf |

| Atemwege |

| Hämatologie |

| Dermatologie |

| Seltene Erkrankungen und genetische Störungen |

| Autoimmun- und entzündliche Erkrankungen |

| Sonstige |

| Pharmazeutische und biopharmazeutische Unternehmen |

| Staatliche und akademische Institute |

| Sonstige |

| Nach Dienstleistungsart | Präformulierungsdienstleistungen |

| Formulierungsentwicklungsdienstleistungen | |

| Nach Darreichungsform | Oral |

| Injizierbar und parenteral | |

| Topisch und transdermal | |

| Inhalation und nasal | |

| Ophthalmisch | |

| Bukkal, sublingual, rektal und vaginal | |

| Nach Therapiegebiet | Onkologie |

| Infektionskrankheiten | |

| Neurologie | |

| Herz-Kreislauf | |

| Atemwege | |

| Hämatologie | |

| Dermatologie | |

| Seltene Erkrankungen und genetische Störungen | |

| Autoimmun- und entzündliche Erkrankungen | |

| Sonstige | |

| Nach Endnutzer | Pharmazeutische und biopharmazeutische Unternehmen |

| Staatliche und akademische Institute | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des US-amerikanischen Marktes für pharmazeutische Formulierungsentwicklungsdienstleistungen im Jahr 2031?

Der US-amerikanische Markt für pharmazeutische Formulierungsentwicklungsdienstleistungen wird voraussichtlich bis 2031 16,03 Milliarden USD erreichen, ausgehend von 10,66 Milliarden USD im Jahr 2026 bei einer CAGR von 8,50 %.

Welche Dienstleistungskategorie trägt den größten Umsatz bei?

Formulierungsentwicklungsdienstleistungen sind die größte Dienstleistungsart mit einem Umsatzanteil von 75,69 % im Jahr 2025, da Sponsoren weiterhin integrierte Entwicklungspartnerschaften bevorzugen.

Warum wachsen Präformulierungsdienstleistungen schneller als das breitere Feld?

Präformulierungsdienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 16,20 % wachsen, da Sponsoren kritische Charakterisierungsarbeiten früher ansetzen, um spätere regulatorische und Reformulierungsrisiken zu reduzieren.

Warum werden injizierbare Arzneimittel bei der ausgelagerten Formulierungsarbeit so wichtig?

Injizierbare und parenterale Formen werden bis 2031 voraussichtlich mit einer CAGR von 16,99 % wachsen, da Biologika, hochkonzentrierte subkutane Produkte und lang wirkende injizierbare Arzneimittel die Nachfrage nach steriler Expertise steigern.

Welches Therapiegebiet wächst am schnellsten?

Herz-Kreislauf-Therapien werden voraussichtlich das schnellste Wachstum mit einer CAGR von 17,34 % bis 2031 verzeichnen, unterstützt durch Fixdosiskombinationen, RNA-basierte Formulierungen und lang wirkende injizierbare Ansätze.

Welche Kundengruppe expandiert am schnellsten?

Staatliche und akademische Institute werden bis 2031 voraussichtlich mit einer CAGR von 17,25 % wachsen, da NIH-Translationsprogramme, BARDA-Projekte und akademisch initiierte INDs zunehmend direkt CDMO-Formulierungspartner nutzen.

Seite zuletzt aktualisiert am: