Marktgröße und Marktanteil des IT-Dienstleistungsmarkts in Südamerika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

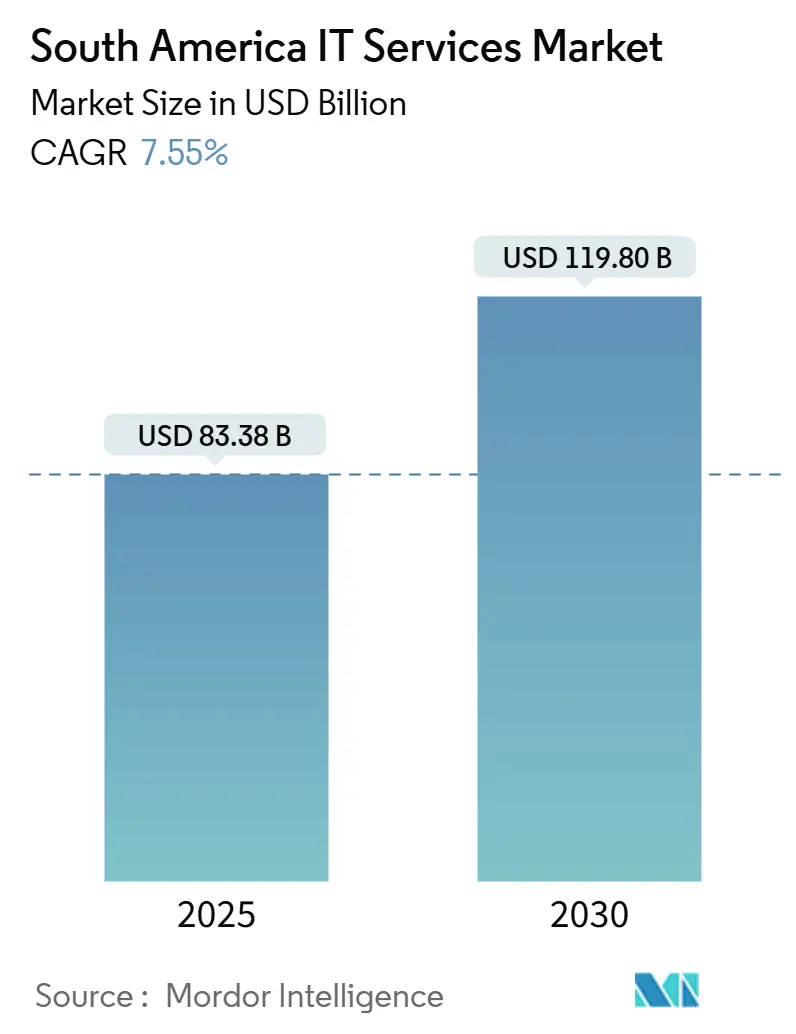

| Marktgröße (2025) | 83.38 Milliarden US-Dollar |

| Marktgröße (2030) | 119.80 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des IT-Dienstleistungsmarkts in Südamerika von Mordor Intelligence

Die Marktgröße des IT-Dienstleistungsmarkts in Südamerika betrug im Jahr 2025 83,38 Milliarden USD und wird voraussichtlich bis 2030 auf 119,80 Milliarden USD anwachsen, was einer CAGR von 7,55 % entspricht. Nearshoring-Anreize, Investitionsausgaben der Hyperscaler von über 6 Milliarden USD in den Edge-Zonen Santiago und São Paulo sowie staatliche KI-Programme, die die Automatisierung in spanischer und portugiesischer Sprache nutzen, halten die Nachfrage stabil. Anhaltende Cloud-Migrationsprogramme bei erstklassigen Banken, steigende Cybersicherheitsbudgets nach einer Welle von Datenschutzverletzungen im Jahr 2023 sowie Green-IT-Vorschriften, die mit erneuerbaren Energien betriebene Rechenzentren begünstigen, stärken gemeinsam die Kaufdynamik. Anbieter, die das Talentangebot mit dem stark wachsenden Bedarf an KI-, Cybersicherheits- und Hybrid-Cloud-Workloads in Einklang bringen können, erschließen die größten Chancen, während Währungsvolatilität und ein Mangel an erfahrenen Architekten die Betriebsmargen belasten.

Wichtigste Erkenntnisse des Berichts

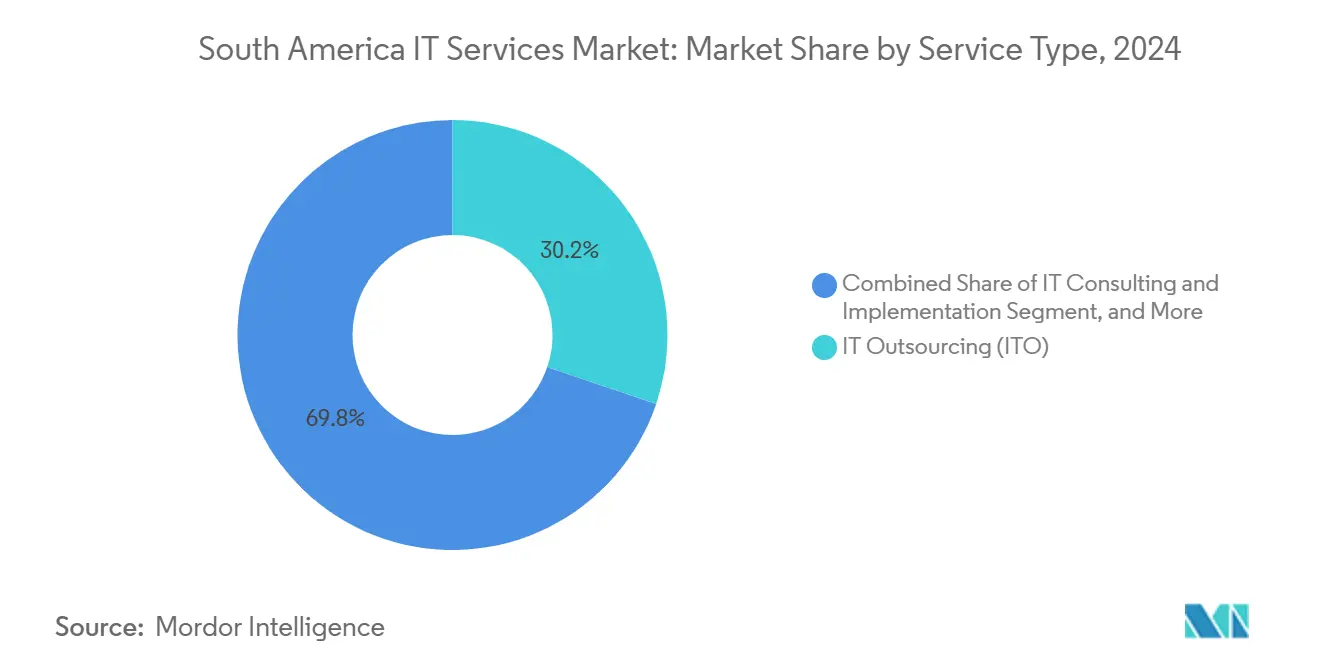

- Nach Dienstleistungsart führte IT-Outsourcing mit einem Marktanteil von 30,2 % am IT-Dienstleistungsmarkt in Südamerika im Jahr 2024; Cloud- und Plattformdienste verzeichnen bis 2030 eine CAGR von 9,7 %.

- Nach Unternehmensgröße entfielen auf Großunternehmen 67,2 % der Marktgröße des IT-Dienstleistungsmarkts in Südamerika im Jahr 2024, während kleine und mittlere Unternehmen bis 2030 voraussichtlich mit einer CAGR von 9,1 % wachsen werden.

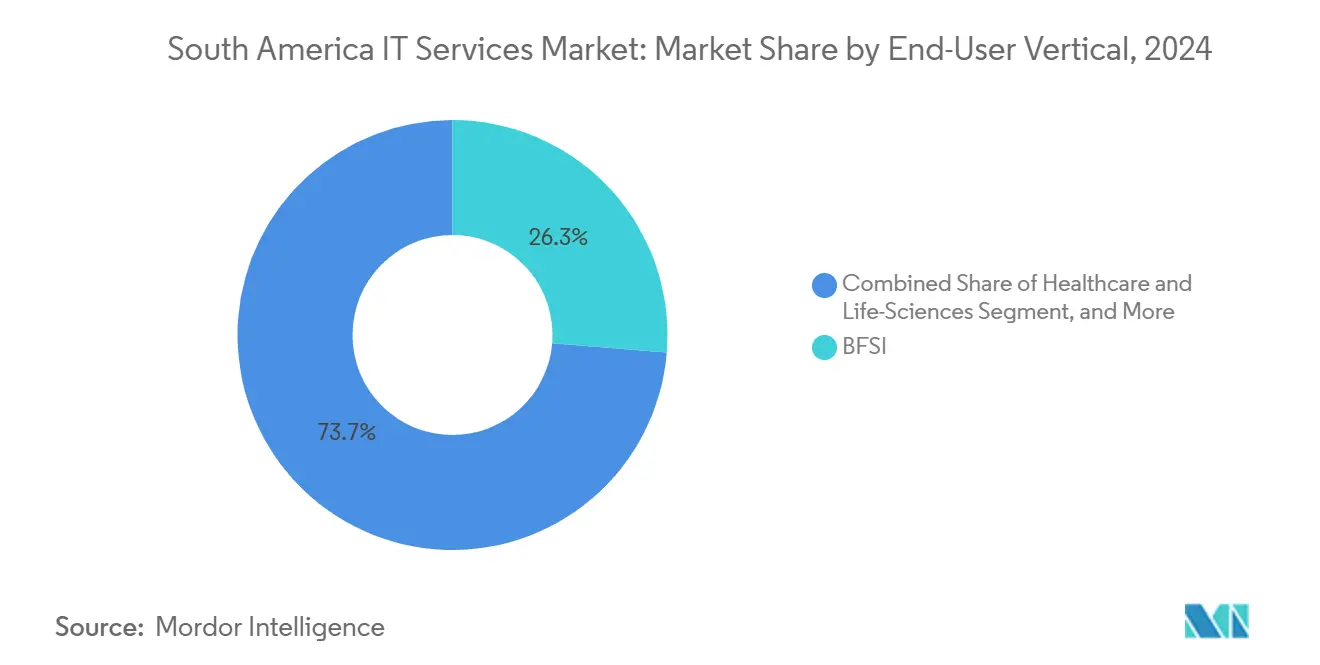

- Nach Endnutzerbranche hielt das BFSI-Segment im Jahr 2024 einen Umsatzanteil von 26,3 %, während Gesundheitswesen und Biowissenschaften zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 10,5 % wachsen werden.

- Nach Land dominierte Brasilien im Jahr 2024 mit einem Marktanteil von 54,1 % am IT-Dienstleistungsmarkt in Südamerika, und Kolumbien wird voraussichtlich mit einer CAGR von 9,8 % das stärkste Wachstum bis 2030 verzeichnen.

Trends und Erkenntnisse des IT-Dienstleistungsmarkts in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nearshoring-Anreize und Programme zur Förderung digitaler Talente | +1.2% | Brasilien, mit Ausstrahlungseffekten auf Argentinien und Kolumbien | Mittelfristig (2–4 Jahre) |

| Cloud-First-Mandate der zehn größten südamerikanischen Banken | +0.9% | Brasilien, Chile, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Anstieg der Cybersicherheitsausgaben nach den Datenschutzverletzungen von 2023 | +0.8% | Regionsweit, am stärksten in Brasilien und Chile | Kurzfristig (≤ 2 Jahre) |

| Investitionsausgaben der Hyperscaler in den Edge-Zonen Santiago und São Paulo | +0.7% | Brasilien und Chile, Vorteile für Peru und Argentinien | Mittelfristig (2–4 Jahre) |

| KI-gestützte CX-Automatisierung in spanischer und portugiesischer Sprache | +0.6% | Brasilien, Argentinien, Kolumbien | Langfristig (≥ 4 Jahre) |

| Green-IT-Vorschriften zur Förderung der Rechenzentrums-Modernisierung | +0.3% | Brasilien und Chile | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nearshoring-Anreize und Programme zur Förderung digitaler Talente in Brasilien

Brasiliens Bundesinitiativen bringen jährlich über 50.000 neue IT-Absolventen hervor und stützen mehr als 90 Technologieparks im ganzen Land. Das Land belegt den fünften Platz im Kearney Global Services Location Index, dank kultureller Nähe und Zeitzonenüberschneidung mit US-amerikanischen Kunden in Echtzeit. Diese Vorteile, kombiniert mit einem Entwicklerpool von 500.000 Fachkräften, verleihen Brasilien eine anhaltende Nearshoring-Attraktivität, auch wenn 5.000 bis 10.000 hochqualifizierte Stellen aufgrund von Abwanderung in Richtung Norden unbesetzt bleiben. Regionale Fördermittel des öffentlichen Sektors, darunter 200 Millionen USD aus den Programmen StartUp Peru und Innovate Peru, exportieren das Modell in die Nachbarländer und stärken gleichzeitig eine Belegschaft von 900.000 Entwicklern im weiteren LatAm-Korridor.[1]BNamericas, "Banco Itaú plant, 100 % seiner Infrastruktur bis 2028 in die Cloud zu migrieren," bnamericas.com

Cloud-First-Mandate der zehn größten südamerikanischen Banken

Banco Itaú plant, bis 2028 100 % der Workloads auf Cloud-Plattformen zu verlagern. Banco de Crédito del Perú hat 650 Millionen USD für eine auf Microsoft Azure basierende Überholung zugesagt, die bis 2026 abgeschlossen sein soll. Während derzeit weniger als 25 % der Kernanwendungen in Cloud-Umgebungen betrieben werden, erwarten führende Institute, diesen Anteil innerhalb von drei Jahren auf über 60 % zu steigern. Bindungen an Altsysteme und regulatorische Prüfungen erschweren den Übergang und erzeugen Nachfrage nach spezialisierten Migrations-, Sicherheits- und Compliance-Diensten. Initiativen zur Weiterqualifizierung der Belegschaft und KI-gestützte Banking-Apps verstärken den Dienstleistungsbedarf in den Bereichen Beratung, Integration und verwaltete Sicherheit.

Beschleunigter Anstieg der Cybersicherheitsausgaben nach den Datenschutzverletzungen von 2023

Lateinamerika verzeichnet rund 1.600 Cyberangriffe pro Sekunde, wobei die Angriffshäufigkeit um 40 % über dem globalen Durchschnitt liegt. Chiles Cybersicherheits-Rahmengesetz von 2024 schuf eine Nationale Cybersicherheitsbehörde und formalisierte Regeln zur Meldung von Vorfällen, womit Chile zu einem frühen Anwender regionaler Regulierung wurde. Die durchschnittlichen regionalen Kosten von Datenschutzverletzungen stiegen zwischen 2022 und 2023 um 32 % auf 4,45 Millionen USD pro Vorfall. TIVIT eröffnete in São Paulo das größte Sicherheitsoperationszentrum Lateinamerikas, was die steigende Nachfrage nach verwalteten Sicherheitsdiensten widerspiegelt, während ein Fachkräftemangel von 28.000 Personen allein in Chile die Dringlichkeit der Talentförderung unterstreicht.

Investitionsausgaben der Hyperscaler in den Edge-Zonen Santiago und São Paulo

Amazon hat 4 Milliarden USD für eine neue Cloud-Region in Chile bereitgestellt, die bis 2026 drei Verfügbarkeitszonen hinzufügen wird. Google hat 850 Millionen USD für die zweite Hyperscale-Einrichtung in Uruguay zugesagt, und laufende brasilianische Projekte haben bereits mehr als 4 Milliarden USD angezogen, wobei São Paulo 80 % der nationalen Kapazität beherbergt. In Kombination mit den Multi-Gigawatt-Roadmaps von Microsoft und Scala Data Centers heben diese Ausgaben den Gesamtwert der lateinamerikanischen Rechenzentren von 5–6 Milliarden USD im Jahr 2023 auf voraussichtlich 8–10 Milliarden USD bis 2029. Eine höhere lokale Rechendichte vervielfacht die Möglichkeiten für Edge-Analysen, Hybrid-Cloud-Orchestrierung und KI-als-Dienstleistung-Angebote.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende regionale makroökonomische Volatilität und Wechselkursrisiko | -1.1% | Argentinien, Brasilien; moderat in Kolumbien und Chile | Kurzfristig (≤ 2 Jahre) |

| Mangel an erfahrenen Cloud-Architekten trotz großer MINT-Basis | -0.8% | Brasilien, Argentinien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei 5G-Spektrumauktionen außerhalb Brasiliens und Chiles | -0.4% | Peru, Argentinien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Hohe Lohnsteuerbelastung für Nearshore-Lieferzentren | -0.3% | Brasilien, Argentinien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende regionale makroökonomische Volatilität und Wechselkursrisiko

Währungsinstabilität schreckt ausländische Direktinvestitionen ab, wobei empirische Studien negative Korrelationen zwischen Wechselkursvolatilität und der Expansion von IT-Dienstleistungen bestätigen. Argentiniens Abwertungszyklen verschärfen den Lohndruck und die Herausforderungen bei der Talentbindung, lassen Tausende von Stellen unbesetzt und verlängern Projektzeitpläne. OECD-Daten zeigen, dass das durchschnittliche Steuer-BIP-Verhältnis in Südamerika von 21,5 % im Jahr 2022 auf 21,3 % im Jahr 2023 gesunken ist, was die Technologiebudgets des öffentlichen Sektors reduziert.[2]OECD, "Steuerstatistiken in Lateinamerika und der Karibik 2025," oecd.org Anbieter sichern sich durch Mehrwährungsabrechnung, diversifizierte Lieferstandorte und Eventualpreisgestaltung ab, dennoch belasten Wechselkursgegenwind weiterhin die Margen und erschweren die Bewertung mehrjähriger Verträge.

Mangel an erfahrenen Cloud-Architekten trotz großer MINT-Basis

Chile allein fehlen 28.000 Cybersicherheitsspezialisten, und ähnliche Defizite bestehen bei Cloud-Architekten in Brasilien und Kolumbien. Bloomberg berichtete, dass 64 % der Manager im öffentlichen Sektor Mängel in den Bereichen Analytik und Programmierung als wesentliche Projektrisiken nannten. Berichte des Wall Street Journal unterstrichen, dass brasilianische Unternehmen manchmal osteuropäische Auftragnehmer für anspruchsvolle Workloads heranziehen. Während Einsteiger-Programmierer reichlich vorhanden sind, bleibt Expertise in Kubernetes, DevSecOps und KI-Architektur knapp, was Migrationen verlängert und die Anbieterkapazität in Spitzennachfragezyklen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Cloud-Plattformen treiben die digitale Transformation voran

Cloud- und Plattformdienste wachsen bis 2030 mit einer CAGR von 9,7 %, während IT-Outsourcing im Jahr 2024 einen Anteil von 30,2 % an der Marktgröße des IT-Dienstleistungsmarkts in Südamerika behält. Unternehmen, die Modernisierungsprogramme beschleunigen, gehen von einfachen Lift-and-Shift-Schritten zum Refactoring von Legacy-Workloads für Multicloud-Umgebungen über. Anbieter bündeln Infrastruktur, verwaltete Sicherheit und FinOps-Disziplinen, um Preis-Leistungs-Ziele zu erfüllen. Generative-KI-Pilotprojekte dominieren 2025 die Leistungsbeschreibungen, da spanisch-portugiesische Large-Language-Modelle die Automatisierung von Kontaktzentren verbessern. Verwaltete Sicherheitsdienste verzeichnen ein zweistelliges Pipeline-Wachstum, da sich Ransomware-Abwehrmaßnahmen über die Perimeter-Überwachung hinaus weiterentwickelt haben. Die Nachfrage nach Edge-Computing steigt im Einzel- und Telekommunikationsbereich und erfordert hybride Konzepte, die lokales Latenzmanagement mit der Elastizität öffentlicher Clouds verbinden.

In den Folgejahren übersteigen Plattformumsätze die Abrechnungen für professionelle Dienstleistungen, da Verbrauchsmodelle feste Meilensteingebühren ablösen. Microsoft-ausgerichtete Integratoren eröffnen Praxiszentren in Bogotá und Santiago, um Azure-Landing-Zones zu beschleunigen. Kyndryl's lateinamerikanisches Center of Excellence veranschaulicht den Schwenk etablierter Anbieter hin zu Beratungs- und verwalteten Stacks. Weißer Fleck besteht bei konversationeller KI in Spanisch und Portugiesisch, was Boutique-Anbieter dazu ermutigt, proprietäre Korpora aufzubauen. Cloud- und Plattformdienste bleiben daher der Anker für eine nachhaltige Expansion im IT-Dienstleistungsmarkt in Südamerika.

Nach Unternehmensgröße: KMU beschleunigen die digitale Akzeptanz

Großunternehmen erwirtschafteten 67,2 % des Umsatzes im Jahr 2024 und bilden damit eine Strategie für globale Systemintegratoren, die Multi-Tower-Verträge in den Bereichen Cloud, Cybersicherheit und Datenanalyse anstreben. Diese Gruppe fordert komplexe, herstellerneutrale Lösungen, die strenge Anforderungen an Datensouveränität und Betriebszeit erfüllen. Sie entwickeln auch gemeinsam KI-Governance-Rahmenwerke, um sich an den sich entwickelnden KI-Gesetzen Brasiliens und Chiles auszurichten. Im Gegensatz dazu wachsen kleine und mittlere Unternehmen bis 2030 mit einer CAGR von 9,1 %, angetrieben durch abonnementbasierte SaaS-Preise, vereinfachte Steuerregelungen und den Ausbau digitaler öffentlicher Infrastruktur in den Bereichen Zahlungsverkehr und Identifikation. Anbieter gewinnen Skalierung durch die Produktisierung von Support-Paketen und die Automatisierung des Onboardings mit geringem Aufwand.

Kosteneffiziente Marktplatz-Vorlagen für E-Commerce, Buchhaltung und Personalwesen beschleunigen die Cloud-Akzeptanz bei KMU und verringern die Kompetenzlücken gegenüber größeren Wettbewerbern. Die Proliferation von Fintechs in Peru und Kolumbien drängt KMU zu eingebetteten Finanz-APIs und erweitert so die adressierbaren Workloads weiter. Die Verschiebung verbreitert die Kundenpyramide und ermöglicht es mittelgroßen Integratoren, Volumen rund um standardisierte Kataloge verwalteter Dienste aufzubauen. Die daraus resultierende Diffusion der Nachfrage sichert die langfristige Widerstandsfähigkeit des IT-Dienstleistungsmarkts in Südamerika.

Nach Endnutzerbranche: Gesundheitswesen führt das Wachstum an

Gesundheitswesen und Biowissenschaften verzeichnen bis 2030 eine CAGR von 10,5 %, gestützt durch Fördermittel für Telemedizin-Infrastruktur und strengere Compliance-Anforderungen für digitale Aufzeichnungen. Investitionen in Hospital-Edge-Clouds und KI-gestützte Diagnostik fördern eine wachsende Pipeline für HIPAA-konforme verwaltete Hosting- und Integrationsdienste. BFSI, das mit einem Anteil von 26,3 % am Ausgaben von 2024 führt, treibt Cloud-native Kernbank-Konvertierungen und Open-Banking-APIs voran und erzeugt anhaltende Nachfrage nach Legacy-Migrations- und DevSecOps-Expertise. Die Fertigung übernimmt Industry-4.0-Edge-Analysen für vorausschauende Wartung, während Regierungsbehörden Bürgerservice-Portale und Cybersicherheitshärtung nach hochkarätigen Datenschutzverletzungen vorantreiben.

Die vertikale Diversifizierung mildert makroökonomische Schocks. Der Einzelhandel setzt KI-Personalisierungsmaschinen ein, um den Wallet-Anteil zu verlängern, die Telekommunikation beschleunigt die 5G-Plattformintegration, und Energieversorger übernehmen das Internet der Dinge für die Netzbalancierung. Der branchenübergreifende Druck nach messbaren ESG-Kennzahlen erhöht die Nachfrage nach Green-IT-Audits und mit erneuerbaren Energien ausgerichtetem Hosting. Das komplexe Mosaik vertikaler Anwendungsfälle sichert die mehrjährige Umsatzsichtbarkeit für Anbieter im IT-Dienstleistungsmarkt in Südamerika.

Geografische Analyse

Brasilien hielt im Jahr 2024 einen Marktanteil von 54,1 % am IT-Dienstleistungsmarkt in Südamerika, angetrieben durch 500.000 Entwickler und mehr als 6 Milliarden USD an Hyperscaler-Einsätzen.

São Paulo allein konzentriert 80 % der Rechenzentrumskapazität Brasiliens in Megawatt, was Anbietern lokalisierte Niedriglatenz-Optionen für die Multicloud-Orchestrierung bietet. Kolumbien, das bis 2030 eine CAGR von 9,8 % verzeichnet, nutzt die 2024 erteilten Spektrumkonzessionen an sieben Lizenznehmer, um den 5G-Ausbau und Dienstleistungsmodelle der nächsten Generation voranzutreiben. Die Übernahme des ERP-Spezialisten Siesa durch Advent International bestätigt das Anlegervertrauen in Kolumbiens Trajektorie der digitalen Wirtschaft.

Brasilien behauptet seine Führungsposition durch tiefe Talentpools, investitionsfreundliche Vorschriften und ein robustes Partnerökosystem, das auf Hyperscale-Roadmaps ausgerichtet ist. Unternehmens-Cloud-Ausgaben, die durch den vollständigen Migrationsplan von Banco Itaú angekurbelt werden, halten die Pipelines für professionelle Dienstleistungen voll. Die lokalen KI-Ausgaben werden voraussichtlich 2025 die Marke von 2,4 Milliarden USD überschreiten, was die Nachfrage nach Datentechnik- und Modellbetriebstalenten verstärkt.

Kolumbiens zweistellige Wachstumstrajektorie resultiert aus politisch unterstützten Infrastrukturverbesserungen und der Konzentration von 13 % der Anbieter digitaler Lösungen Lateinamerikas in Bogotá und Medellín.[3]Weltbank, "Digitale Wirtschaft für Lateinamerika und die Karibik – Länderdiagnose: Kolumbien," worldbank.org Die geografische Nähe zu den USA und zweisprachige Talente verschaffen dem Land einen strategischen Vorteil für agile, sprint-basierte Projekte. Ausländische Kapitalzuflüsse, wie der Siesa-Deal von Advent, beschleunigen die Reife der Partnerlandschaft.

Argentinien sieht sich kürzeren Planungshorizonten inmitten von Währungsschwankungen gegenüber, dennoch zeichnen sich Nischenstudios weiterhin in den Bereichen Gaming, Blockchain und Hochleistungsrechnen aus. Chiles Rechenzentrumskorridors von Santiago bis Valparaíso modernisiert die regionale Vernetzung, während seine Cybersicherheitsbehörde Best-Practice-Rahmenwerke für die Reaktion auf Vorfälle koordiniert. Perus Start-up-Szene, angeführt von 154 Fintechs, setzt auf Cloud-native Architekturen und steigert die Akzeptanz verwalteter Dienste. Die übrigen südamerikanischen Märkte, darunter Ecuador, Paraguay und Uruguay, tragen durch die Digitalisierung des öffentlichen Sektors und SaaS-Projekte für kleine Unternehmen inkrementelle Volumina bei. Im gesamten Block sichern Anbieter die Volatilität durch die Verteilung von Lieferzentren, die Stabilisierung der Abrechnungen und die Gewährleistung der Dienstleistungskontinuität im IT-Dienstleistungsmarkt in Südamerika ab.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Globale Systemintegratoren kombinieren Skalierung, Marke und branchenübergreifende Referenzfälle, während regionale Champions durch kulturelle Nähe und Sprachkompetenz in Spanisch und Portugiesisch punkten. Accenture stärkte die brasilianischen CX-Fähigkeiten durch die Übernahme von SOKO.[4]Outsource Accelerator, "Accenture erweitert Präsenz in Brasilien durch SOKO-Kauf," outsourceaccelerator.com IBM und Tata Consultancy Services stützen sich auf langjährige Transformationsverträge mit Energie- und Finanzkonzernen und nutzen Multizone-Cloud-Allianzen.

Globant steuert das Wachstum durch vertikale Studios, die auf Finanzdienstleistungen, Einzelhandel und Gaming in Brasilien, Chile und Mexiko abzielen. Stefanini verfolgt anorganische Expansion und sucht Akquisitionen in Nord- und Südamerika sowie Europa, um KI- und Cybersicherheitsangebote zu vertiefen. Advent International und Carlyle leiten Private-Equity-Mittel in mittelgroße Spezialisten und kündigen damit eine schnellere Konsolidierung fragmentierter Teilsegmente wie ERP-Modernisierung und Analyseplattformen an.

Die Wettbewerbspositionierung hängt von fortgeschrittenen Analysekenntnissen, KI-Beschleunigern, die auf regionalen Idiomen trainiert wurden, und dokumentierten Nachhaltigkeits-Roadmaps ab, die mit Green-IT-Vorschriften übereinstimmen. Anbieter, die Cybersicherheit, Multicloud-Orchestrierung und KI-Automatisierung in ergebnisbasierten Verträgen bündeln, differenzieren sich effektiv. Das Fehlen eines einzigen dominanten Akteurs erhält die Preisdisziplin aufrecht, da Kunden Multi-Anbieter-Strategien einsetzen, um Innovation und Kosteneinsparungen im IT-Dienstleistungsmarkt in Südamerika zu erzielen.

Marktführer im IT-Dienstleistungsmarkt in Südamerika

Accenture plc

IBM Corp.

Tata Consultancy Services Ltd.

Globant S.A.

Stefanini Consultoria e Assessoria em Informática S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Visma stärkte sein HR-Tech-Angebot in Lateinamerika durch die Übernahme von Talana und gewann damit 5 Millionen Nutzer in Chile und Peru hinzu.

- Mai 2025: Amazon sagte mehr als 4 Milliarden USD für eine neue AWS-Region in Chile zu, die bis Ende 2026 fertiggestellt werden soll.

- April 2025: Stefanini kündigte die Suche nach Akquisitionen in Nord- und Südamerika sowie Europa an, um KI- und Cybersicherheitspräsenzen auszubauen.

- Januar 2025: EPAM schloss den Kauf von NEORIS ab und integrierte 4.700 Fachkräfte in spanisch- und portugiesischsprachigen Märkten.

Berichtsumfang des IT-Dienstleistungsmarkts in Südamerika

IT-Dienstleistungen in Südamerika nutzen Technologie- und Geschäftsexpertise, um Organisationen bei der Erstellung, Verwaltung und Optimierung von Informations- und Geschäftsprozessen zu unterstützen.

Der IT-Dienstleistungsmarkt in Südamerika ist segmentiert nach Art (IT-Beratung und -Implementierung, IT-Outsourcing, Business-Process-Outsourcing), Endnutzer (Fertigung, Regierung, BFSI, Gesundheitswesen, Einzel- und Konsumgüter, Logistik) und Land.

Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| IT-Beratung und -Implementierung |

| IT-Outsourcing |

| Business-Process-Outsourcing |

| Verwaltete Sicherheitsdienste |

| Cloud- und Plattformdienste |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und Konsumgüter |

| Telekommunikation und Medien |

| Logistik und Transport |

| Energie und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Brasilien |

| Argentinien |

| Kolumbien |

| Chile |

| Peru |

| Übriges Südamerika |

| Nach Dienstleistungsart | IT-Beratung und -Implementierung |

| IT-Outsourcing | |

| Business-Process-Outsourcing | |

| Verwaltete Sicherheitsdienste | |

| Cloud- und Plattformdienste | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Endnutzerbranche | BFSI |

| Fertigung | |

| Regierung und öffentlicher Sektor | |

| Gesundheitswesen und Biowissenschaften | |

| Einzel- und Konsumgüter | |

| Telekommunikation und Medien | |

| Logistik und Transport | |

| Energie und Versorgungsunternehmen | |

| Sonstige Endnutzerbranchen | |

| Nach Land | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der IT-Dienstleistungsmarkt in Südamerika im Jahr 2025?

Der IT-Dienstleistungsmarkt in Südamerika wird im Jahr 2025 auf 83,38 Milliarden USD geschätzt und soll bis 2030 einen Wert von 119,80 Milliarden USD erreichen.

Welches Land erzielt den höchsten Umsatz bei regionalen IT-Dienstleistungen?

Brasilien trägt 54,1 % des Gesamtumsatzes 2024 bei und nutzt dabei das größte Entwicklerökosystem der Region sowie eine umfangreiche Hyperscaler-Infrastruktur.

Welches Segment wächst bis 2030 am schnellsten?

Cloud- und Plattformdienste verzeichnen mit 9,7 % die stärkste CAGR, angetrieben durch aggressive Migrations-Roadmaps bei führenden Banken und Hyperscaler-Investitionen.

Warum gilt Kolumbien als Wachstumsschwerpunkt?

Staatliche Spektrumzuteilungen, zweisprachige Talentressourcen und die Nähe zum US-Markt unterstützen eine CAGR von 9,8 %, die schnellste unter den südamerikanischen Ländern.

Was sind die größten operativen Risiken für Anbieter?

Wechselkursvolatilität und ein Mangel an erfahrenen Cloud-Architekten stellen die bedeutendsten Bedrohungen für Rentabilität und Lieferzeitpläne dar.

Welche Branchen werden die Nachfrage in den nächsten fünf Jahren antreiben?

Gesundheitswesen, Bankwesen und Fertigung werden voraussichtlich durch Telemedizin, Cloud-native Kernbankensysteme bzw. Industry-4.0-Initiativen die inkrementellen Ausgaben verankern.

Seite zuletzt aktualisiert am: