Marktgröße und Marktanteil für Outsourcing-Dienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.02 Billionen US-Dollar |

| Marktgröße (2031) | 1.35 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.77% CAGR |

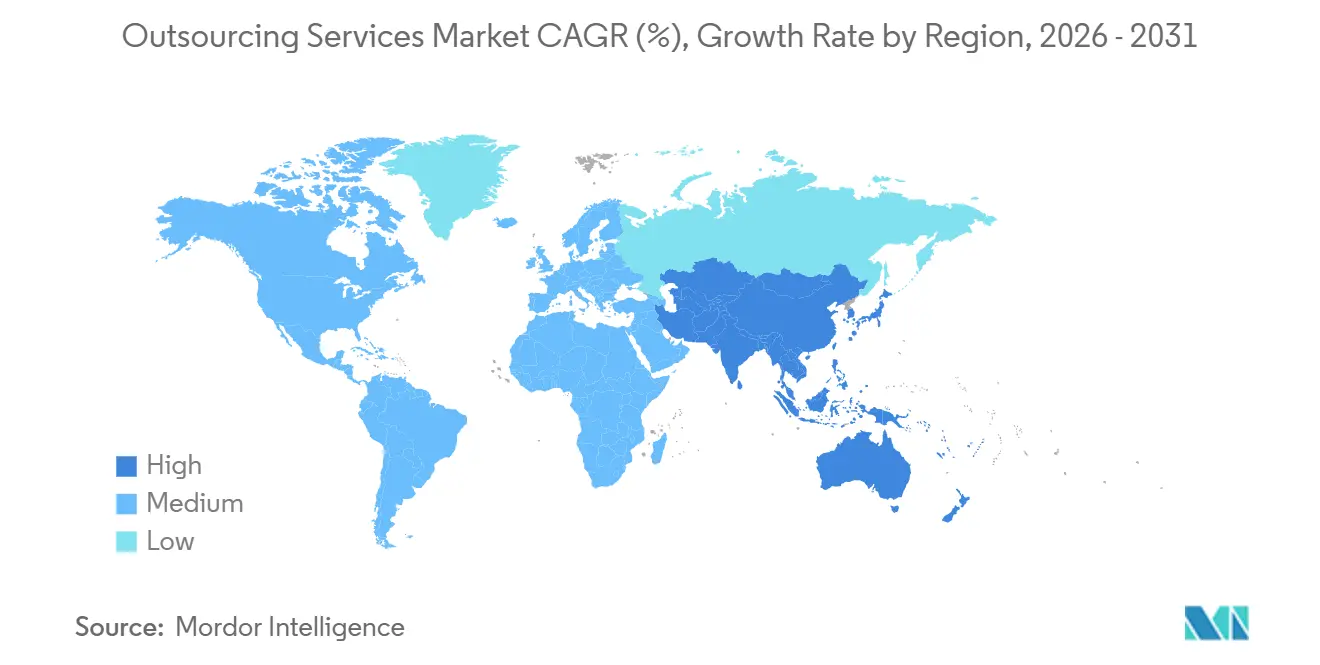

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Outsourcing-Dienstleistungen von Mordor Intelligence

Die Marktgröße für Outsourcing-Dienstleistungen wird voraussichtlich 0,94 Billionen USD im Jahr 2025 und 1,02 Billionen USD im Jahr 2026 betragen und bis 2031 1,35 Billionen USD erreichen, mit einer CAGR von 5,77 % von 2026 bis 2031. Unternehmen wechseln von der kopfzahlbasierten Abrechnung zu ergebnisgebundenen Verträgen, die die Anbietervergütung mit den Geschäftskennzahlen der Kunden verknüpfen – ein Übergang, der durch die wachsende Zuverlässigkeit generativer KI-Plattformen unterstützt wird. Datenschutz-Lokalisierungsvorschriften zersplittern traditionelle globale Liefermodelle und zwingen Anbieter dazu, Mikro-Lieferzentren in Städten der zweiten Reihe aufzubauen, während sie höhere Compliance-Kosten gegen niedrigere Lohnkosten abwägen. Die Lohninflation in etablierten Offshore-Standorten verringert historische Kostenvorteile und verschärft den Wettbewerb durch Nearshore-Alternativen in Südamerika und Osteuropa. Gleichzeitig erhöhen Zero-Trust-Sicherheitsrahmen die technischen Anforderungen für die Anbieterqualifizierung und begünstigen große Anbieter mit gut finanzierten Sicherheitsoperationen.

Wichtigste Erkenntnisse des Berichts

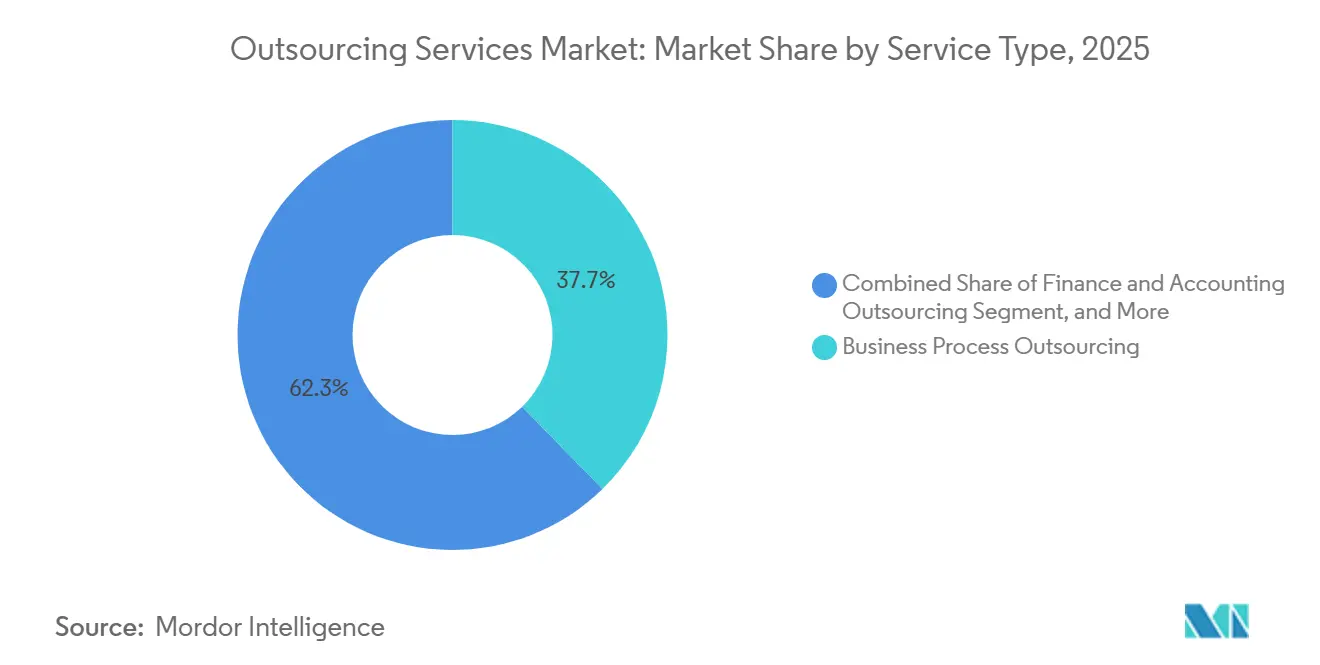

- Nach Dienstleistungsart führte Business Process Outsourcing im Jahr 2025 mit einem Marktanteil von 37,72 % am Markt für Outsourcing-Dienstleistungen, während Knowledge Process Outsourcing voraussichtlich mit einer CAGR von 6,11 % zwischen 2026 und 2031 wachsen wird.

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 einen Umsatzanteil von 29,58 %; das Gesundheitswesen wird voraussichtlich bis 2031 mit einer CAGR von 7,37 % wachsen.

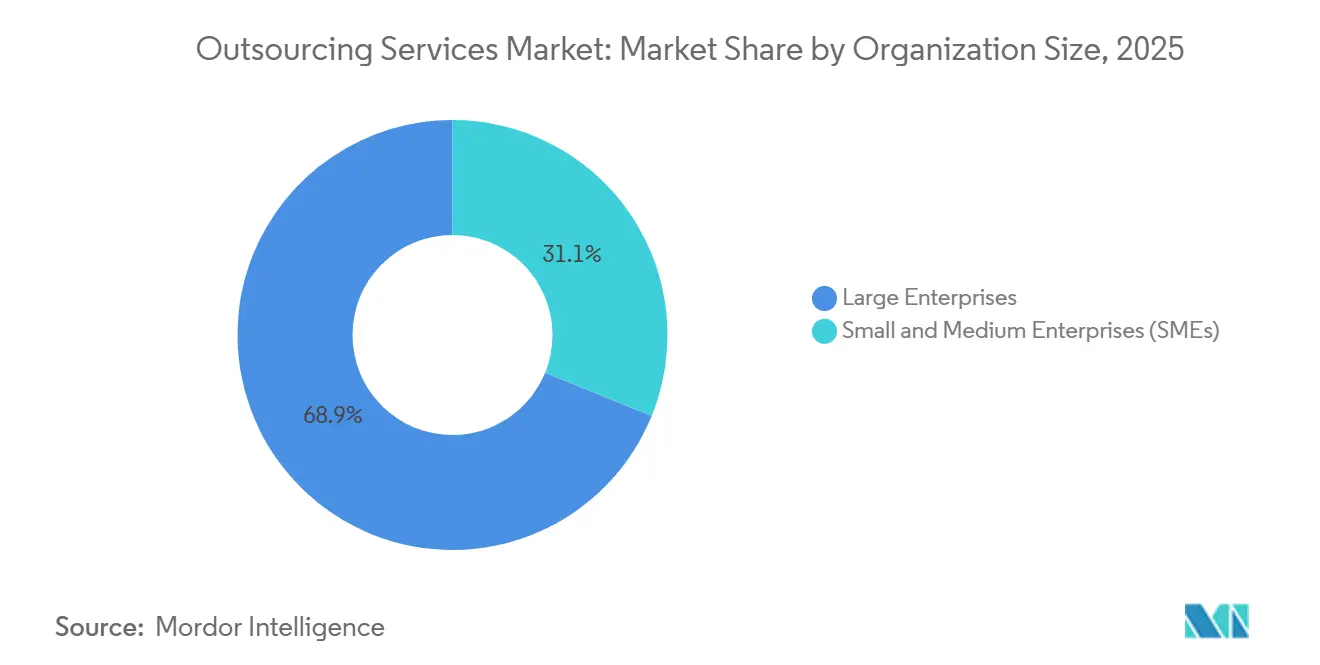

- Nach Unternehmensgröße trugen Großunternehmen im Jahr 2025 68,86 % der Ausgaben bei, während kleine und mittlere Unternehmen voraussichtlich bis 2031 mit einer CAGR von 6,93 % wachsen werden.

- Nach Vertragsart erfassten Managed Services im Jahr 2025 45,24 % des Wertes; projektbasiertes Outsourcing wird voraussichtlich während des Prognosezeitraums mit einer CAGR von 5,92 % wachsen.

- Nach Geografie behielt Nordamerika im Jahr 2025 42,66 % des Umsatzes, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 7,99 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Outsourcing-Dienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Cloud-Migration und virtualisierte Infrastruktur | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach skalierbaren und kosteneffizienten IT-Umgebungen | +1.0% | Global, insbesondere asiatisch-pazifischer Raum und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Aufstieg ergebnisbasierter Preismodelle | +0.9% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung cyber-resilienter Zero-Trust-Rahmen | +0.8% | Global, angeführt von BFSI- und Gesundheitssektoren | Langfristig (≥ 4 Jahre) |

| Eigene generative KI-Wissensmodelle von Dienstleistern (nach 2026) | +0.7% | Global, frühe Einführung in Nordamerika und Indien | Langfristig (≥ 4 Jahre) |

| Nearshore-Mikro-Lieferzentren in Städten der zweiten Reihe | +0.5% | Lateinamerika, Osteuropa, Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Cloud-Migration und virtualisierte Infrastruktur

Die Cloud-Durchdringung erreichte Ende 2025 bei Global-2000-Unternehmen 63 % und befeuerte die Nachfrage nach Partnern, die Multi-Cloud-Umgebungen über Amazon Web Services, Microsoft Azure und Google Cloud Platform orchestrieren können. Virtualisierte Infrastruktur ermöglicht es Dienstleistern, kundenspezifische Umgebungen ohne große Rechenzentrum-Investitionen aufzubauen, was die Einstiegshürden für mittelständische Anbieter senkt und den Preiswettbewerb verschärft. Verbrauchsbasierte Abrechnung stimmt die Anreize der Anbieter mit der Auslastung ab und motiviert Anbieter, die Kapazität zu optimieren, anstatt Fixkosten weiterzugeben. Compliance-Audits nach ISO 27001 und SOC 2 sind zu Grundvoraussetzungen für Cloud-gestützte Verträge geworden und schaffen zusätzliche Serviceumsätze für Unternehmen, die kontinuierliche Sicherheitsdashboards pflegen. Nordamerikanische und europäische Unternehmen verhandeln veraltete On-Premises-Vereinbarungen neu, da sie gesamte Anwendungsportfolios auf Cloud-native Architekturen verlagern und so die Gesamtmarktchance für Outsourcing-Dienstleistungen erweitern.

Wachsende Nachfrage nach skalierbaren und kosteneffizienten IT-Umgebungen

Pay-as-you-go-Servicekataloge ermöglichen es kleinen und mittleren Unternehmen nun, diskrete Infrastruktur-, Anwendungsmanagement- und Sicherheitsmodule ohne anfängliche Kapitalaufwendungen zu abonnieren, was den adressierbaren Markt für Outsourcing-Dienstleistungen erweitert. Die Gesamtbetriebskosten verdrängen stündliche Tarifvergleiche, wobei Käufer versteckte Kosten wie Zeitzonenkoordination und langwierige Wissenstransfers einkalkulieren. Automatisierungsplattformen ermöglichen es Anbietern, eine Kostensenkung von 20 %–30 % zu erzielen, selbst wenn die Lieferteams in Ländern mit höheren Löhnen ansässig sind, was die historische Vorrangstellung des Offshorings verringert. Südamerikanische und osteuropäische Standorte nutzen Lohnnähe, zweisprachige Talente und Zeitzonenausrichtung, um Nearshore-Verträge von nordamerikanischen und europäischen Kunden zu gewinnen und die regionale Diversifizierung zu stärken.

Aufstieg ergebnisbasierter Preismodelle

Ergebnisgebundene Vereinbarungen machten 2025 18 % der neuen Verträge aus, gegenüber 11 % im Jahr 2023. Indem Anbietergebühren an messbare Ergebnisse wie die Inkassozyklus-Zeit oder Umsatzsteigerungen geknüpft werden, verlagern Käufer das Lieferrisiko auf die Anbieter, die ihrerseits in Predictive Analytics und Process-Mining-Tools investieren, um Margen zu sichern. Stripe verzeichnete eine Steigerung des Customer Lifetime Value um 23 % bei Engagements, die von Festpreisen auf ergebnisbasierte Abrechnung umstellten. Die Einführung ist am stärksten in Finanz- und Buchhaltungsfunktionen, wo Kennzahlen leicht verglichen und überwacht werden können. Compliance-Rahmen wie DSGVO und HIPAA schränken Optimierungshebel ein und stellen sicher, dass Datenschutzgrundsätze eingehalten werden, auch wenn Anbieter aggressive Leistungssteigerungen anstreben.

Einführung cyber-resilienter Zero-Trust-Rahmen

Vorschriften wie die US-amerikanische BOD 23-01 verpflichten Bundesbehörden zur Implementierung von Zero-Trust bis 2025, und private Unternehmen folgen demselben Fahrplan.[1]CISA, "Zero Trust Maturity Model," cisa.gov Gartner schätzte die Unternehmenseinführung für mindestens eine kritische Arbeitslast im Jahr 2025 auf 63 % und prognostiziert mehr als 80 % bis 2028. Anbieter müssen nun nahtlos mit dem Identitäts- und Zugriffsmanagement der Kunden integriert werden, Mikrosegmentierung einsetzen und Echtzeit-Telemetrie bereitstellen, was die Einstiegshürden für kleinere Anbieter erhöht. BFSI- und Gesundheitskäufer beschleunigen die Zero-Trust-Einführung, da die durchschnittlichen Kosten eines Datenschutzverletzung im Jahr 2024 4,88 Millionen USD erreichten. Die technische Strenge, die für die kontinuierliche Überprüfung erforderlich ist, begünstigt Anbieter, die ausgereifte Sicherheitsoperationszentren betreiben und eine Infrastruktur zur Erkennung von Bedrohungen der nächsten Generation unterhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Datenlokalisierungsvorschriften | -0.6% | Europa, China, Indien, Brasilien, mit Ausstrahlungseffekten auf ASEAN | Mittelfristig (2–4 Jahre) |

| Lohninflationsvolatilität in wichtigen Lieferstandorten | -0.5% | Indien, Philippinen, Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Geopolitisches Friend-Shoring, das Multi-Shore-Modelle einschränkt | -0.4% | Beschaffungsentscheidungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung der Kunden zu Nischen- und Spezialanbietern | -0.3% | Global, insbesondere im Gesundheitswesen und in den Biowissenschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Datenlokalisierungsvorschriften

Die DSGVO der Europäischen Union, Chinas Gesetz zum Schutz personenbezogener Informationen, Indiens Gesetz zum Schutz digitaler personenbezogener Daten 2023 und Brasiliens LGPD verlangen, dass personenbezogene Daten innerhalb nationaler Grenzen verbleiben oder unter strengen Angemessenheitsrahmen übertragen werden, was Skaleneffekte im Markt für Outsourcing-Dienstleistungen fragmentiert.[2]Europäische Kommission, "Datenschutz in der EU," ec.europa.eu Anbieter beeilen sich, länderspezifische Rechenzentren einzurichten, was Infrastrukturausgaben und Prüfungskosten verdoppelt. Die Einhaltung mehrerer Rechtsordnungen erhöht die Vertragskomplexität, verlangsamt Vertragszyklen und begrenzt den Margenspielraum nach oben. Unternehmen müssen nun jurisdiktionsspezifische Kosten und Risikoexposition bei der Wahl von Lieferstandorten abwägen, was regionalisierte Beschaffungsstrategien fördert, die globale Arbitragemodelle benachteiligen.

Lohninflationsvolatilität in wichtigen Lieferstandorten

Die Vergütung im indischen IT-BPM-Sektor stieg 2024 um 10 %–12 %, gespiegelt durch Anstiege von 8 %–10 % auf den Philippinen und 9 %–11 % in Osteuropa, was die Anbietermargen in arbeitsintensiven Segmenten komprimiert. Die Lohnprämie für Talente im Bereich künstliche Intelligenz liegt 40 %–60 % über traditionellen Entwicklungsrollen und belastet die Gehaltsbudgets von Anbietern, die noch auf manuelle Prozesse angewiesen sind. Anbieter automatisieren den Tier-1-Support und verlagern menschliche Mitarbeiter auf die Ausnahmebehandlung, aber dieser Übergang erfordert Kapital, das mittelständische Unternehmen schwer aufbringen können. Anhaltende Lohnspitzen untergraben langfristige Preisverpflichtungen und veranlassen Käufer, kürzere Vertragslaufzeiten auszuhandeln oder Tarife an Inflationsindizes zu koppeln, was die Umsatzunsicherheit für Anbieter erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Knowledge Process Outsourcing übertrifft transaktionale Arbeit

Business Process Outsourcing kontrollierte im Jahr 2025 37,72 % des Marktanteils für Outsourcing-Dienstleistungen, doch Knowledge Process Outsourcing wird voraussichtlich bis 2031 mit einer CAGR von 6,11 % wachsen – dem schnellsten unter den Dienstleistungsfamilien. Knowledge Process Outsourcing bedient analyseintensive Aufgaben wie die Überprüfung klinischer Daten und die Erstellung regulatorischer Einreichungen, die nicht leicht zu einer Massenware werden können, was die Preissetzungsmacht erhält. Informationstechnologie-Outsourcing bleibt in absoluten Zahlen der größte Einzelbeitrag, aber Hyperscale-Cloud-Dienste erodieren traditionelle Infrastrukturmanagement-Margen und drängen Anbieter zu höherwertigen Cloud-Migrations- und Modernisierungsprojekten.

Generative KI verstärkt die Produktivität von Knowledge Process Outsourcing, indem sie Literaturrecherchen automatisiert und technische Erstdokumente generiert, die menschliche Experten verfeinern, sodass Anbieter anspruchsvolle Ergebnisse liefern können, ohne den Personalbestand proportional zu skalieren. Business-Process-Outsourcing-Verträge, die sich auf repetitive Aufgaben konzentrieren, stehen unter Margendruck, da KI-gestützte Agenten Kundenanfragen lösen und Rechnungen autonom verarbeiten können. Anbieter im Bereich Informationstechnologie-Outsourcing erweitern daher DevOps-, Containerisierungs- und Microservices-Angebote, um ihre Relevanz zu erhalten, während Unternehmen auf Cloud-native Stacks migrieren.

Nach Endnutzerbranche: Gesundheitswesen wächst dank regulatorischer Rückenwind stark

Banken, Finanzdienstleistungen und Versicherungen erfassten 29,58 % der Ausgaben im Jahr 2025, gestützt durch Open-Banking-Initiativen und verschärfte Anforderungen an die Betrugserkennung, die spezialisierte Dienstleister begünstigen. Das Gesundheitswesen wird jedoch voraussichtlich das am schnellsten wachsende Segment mit einer CAGR von 7,37 % bis 2031 sein, da wertbasierte Vergütung, die Ausweitung von Telemedizin und strenge Abrechnungsgenauigkeitsregeln die Nachfrage nach Revenue-Cycle-Management, medizinischer Kodierung und Telemedizin-Backoffice-Diensten antreiben.[3]Centers for Medicare and Medicaid Services, "Value-Based Programs," cms.gov IT- und Telekommunikationsunternehmen lagern Netzwerkbetrieb und Software-Qualitätssicherung aus, um interne Ressourcen für 5G- und Edge-Computing-Prioritäten freizusetzen.

Die Einführung im Gesundheitswesen wird durch HIPAA-vorgeschriebene Datensicherheitsrahmen gefördert, die anspruchsvolle Compliance-Fähigkeiten bei Anbietern erfordern, die größere Anbieter leichter bereitstellen können. Einzelhandels- und E-Commerce-Unternehmen verstärken das Outsourcing von Supply-Chain-Analysen und saisonaler Kundenbetreuung und nutzen Anbieter, die während der Spitzenzeiten des Einkaufs schnell skalieren können. Fertigungs- und Energieunternehmen bleiben aufgrund von Altsystemen und Tarifverträgen vorsichtig, erkunden aber Pilotprojekte in der vorausschauenden Wartung und Asset-Performance-Analyse, um die Wirksamkeit des Outsourcings zu validieren.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen setzen auf modulare Dienste

Großunternehmen repräsentierten 68,86 % des Umsatzes im Jahr 2025, was komplexe Betriebe widerspiegelt, die von dedizierten Lieferteams und langfristigen Rahmenverträgen profitieren. Kleine und mittlere Unternehmen werden voraussichtlich den Gesamtmarkt für Outsourcing-Dienstleistungen mit einer CAGR von 6,93 % übertreffen, angetrieben durch modulare, per Klick aktivierbare Servicekataloge, die vertragliche Hürden senken. Verbrauchsbasierte Preisgestaltung ermöglicht es kleinen und mittleren Unternehmen, Sicherheits-, Backup- und Helpdesk-Funktionen auf Unternehmensniveau ohne Kapitalbudgets zu beschaffen und demokratisiert so den Zugang zu anspruchsvoller Technologie.

Kleine und mittlere Unternehmen in Lateinamerika und Südostasien sind besonders aktiv und suchen zweisprachigen Support und regionsspezifische Zahlungspläne, die auf lokale Cashflow-Beschränkungen abgestimmt sind. Großunternehmen diversifizieren ihre Anbieterportfolios und engagieren Nischenspezialisten für regulierungsintensive Funktionen, während sie Tier-1-Partner für globale Service-Desks behalten. Kleine und mittlere Unternehmen stehen noch vor Hürden wie begrenzter interner Expertise im Anbieter-Management und erhöhten Datensicherheitsbedenken, was Anbieter dazu veranlasst, Onboarding-Unterstützung und transparente Kostenrechner zu bündeln, um die Entscheidungsfindung zu beschleunigen.

Nach Vertragsart: Projektbasierte Engagements testen neue Fähigkeiten

Managed Services hielten im Jahr 2025 45,24 % des Vertragswerts, was die Präferenz der Unternehmen für vorhersehbare monatliche Gebühren und ausgelagerte Verantwortung widerspiegelt. Projektbasiertes Outsourcing wird voraussichtlich mit einer CAGR von 5,92 % wachsen, da Organisationen neue Anbieter bei diskreten digitalen Transformationsprojekten erproben, bevor sie sich zu mehrjährigen Engagements verpflichten. Personalaufstockung verliert Marktanteile, da sie das operative Risiko innerhalb der Kundenorganisation behält und sich oft als kostspieliger erweist, sobald der Aufsichtsaufwand einbezogen wird.

Agile Lieferrahmen begünstigen kurze, iterative Projekte, die sich natürlich mit projektbasierten Outsourcing-Strukturen decken und es Kunden ermöglichen, die Anbieterleistung schnell zu messen. Managed-Services-Anbieter integrieren ergebnisbasierte Kennzahlen wie Transaktionsdurchsatz und Kundenzufriedenheit in Service-Level-Vereinbarungen, was die Ausrichtung verbessert, aber Investitionen in Überwachungs- und kontinuierliche Verbesserungsplattformen erfordert. Personalaufstockung bleibt für spezialisierte, kurzfristige Qualifikationslücken wie Cloud-Sicherheitsbewertungen oder regulatorische Audits geeignet, obwohl ihr Anteil an den Gesamtausgaben schrumpft.

Geografische Analyse

Nordamerika hielt im Jahr 2025 42,66 % der globalen Outsourcing-Ausgaben, gestützt durch etablierte Anbieterbeziehungen, regulatorischen Komfort bei grenzüberschreitenden Datenflüssen unter Rahmen wie dem EU-US-Datenschutzrahmen und die Konzentration von Fortune-500-Hauptsitzen in den Vereinigten Staaten und Kanada.

Der asiatisch-pazifische Raum ist bereit, von 2026 bis 2031 mit 7,99 % zu wachsen, angetrieben durch Indiens Ambition, 254 Milliarden USD an Dienstleistungsexporten zu erreichen, und die Ausweitung der Philippinen auf hochwertige Sprach- und Nicht-Sprach-Arbeit, die ihre Englischkenntnisse und kulturelle Affinität zu westlichen Käufern nutzt. Das Wachstum Europas wird durch strenge Datenlokalisierungsregeln gedämpft, die Nearshore-Lösungen in Polen, Rumänien und der Tschechischen Republik gegenüber Offshore-Engagements in Asien begünstigen – ein Trend, der Osteuropa auf Kosten von Indien und den Philippinen zugute kommt.

Südamerika entwickelt sich als zeitzonenausgerichtete Nearshore-Alternative für nordamerikanische Käufer, wobei Mexiko, Brasilien und Argentinien in zweisprachige digitale Talente und Glasfaserinfrastruktur investieren. Der Nahe Osten und Afrika bleiben noch in der Entstehungsphase, obwohl Staatsfonds in den Vereinigten Arabischen Emiraten und Saudi-Arabien Captive-Center finanzieren, die sich auf Finanz- und Personalwesen-Verarbeitung konzentrieren. Die Lohninflation von 10 %–12 % in Indien und ähnliche Niveaus auf den Philippinen veranlassen Anbieter, transaktionale Arbeitslasten zu automatisieren und sich auf wissensintensive Prozesse zu konzentrieren, was die Aussichten für das Wachstum des Marktes für Outsourcing-Dienstleistungen trotz Kostengegenwinden erhält. Vietnam und Indonesien positionieren sich als Überlauf-Standorte und betonen Englischsprachtraining und gezielte Anreize, um Investitionen in die Dienstleistungserbringung anzuziehen.

Wettbewerbslandschaft

Der Markt für Outsourcing-Dienstleistungen ist mäßig konsolidiert; die Top-10-Anbieter kontrollieren ungefähr den größten Teil des globalen Umsatzes, was ausreichend Raum für regionale Spezialisten und digital-native Herausforderer lässt. Accenture, Tata Consultancy Services und Cognizant führten jeweils mehrere Akquisitionen in der zweiten Hälfte des Jahres 2025 durch, um Salesforce-, ServiceNow- und Datentechnik-Expertise hinzuzufügen. Kleinere vertikale Spezialisten gewinnen Marktanteile im Gesundheitswesen und in den Biowissenschaften, wo Domänenwissen die schiere Größe übertrumpft. Technologische Fähigkeit ist das primäre Schlachtfeld, wobei Anbieter darum wetteifern, proprietäre generative KI-Modelle zu entwickeln, die die Kosten der Dienstleistungserbringung senken und gleichzeitig die Qualität verbessern.

Nearshore-Anbieter in Südamerika und Osteuropa profitieren von Friend-Shoring-Präferenzen nordamerikanischer und europäischer Kunden, die geopolitische Ausrichtung und Echtzeit-Zusammenarbeit suchen. Die Lohninflation in Indien und auf den Philippinen komprimiert die Business-Process-Outsourcing-Margen und motiviert Anbieter, menschliche Mitarbeiter in das Ausnahme-Management umzuschichten und in Automatisierung für Tier-1-Anfragen zu investieren. Die Einhaltung von Vorschriften wie ISO 27001, SOC 2 und DSGVO ist zur Grundvoraussetzung geworden, und kleinere Anbieter, die keine jährlichen Audits finanzieren können, riskieren den Ausschluss aus Unternehmens-Shortlists.

Aufkommende Disruptoren operieren zu 100 % in der Cloud, verzichten auf veraltete On-Premises-Assets und nutzen KI-gesteuerte Lieferorchestrierung, um wettbewerbsfähige Preise aufrechtzuerhalten. Die Weißraum-Chance liegt in ergebnisbasierten Verträgen für kleine und mittlere Unternehmen, einem Segment, das von Tier-1-Anbietern historisch aufgrund hoher Vertriebskosten im Verhältnis zur Auftragsgröße vernachlässigt wurde. Anbieter, die vorlagenbasierte, schnell einsetzbare Ergebnismodelle beherrschen, können inkrementelle Nachfrage erschließen, ohne den Personalbestand proportional zu erhöhen.

Marktführer im Bereich Outsourcing-Dienstleistungen

Accenture PLC

Tata Consultancy Services Limited

Capgemini SE

Cognizant Technology Solutions Corporation

HCL Technologies Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Infosys erwarb in-tech, ein deutsches Automobilingenieurunternehmen, und fügte 2.500 Embedded-Software-Ingenieure hinzu, um sein Portfolio für softwaredefinierten Fahrzeuge zu stärken.

- Dezember 2025: Accenture kaufte Cientra, ein US-amerikanisches Datentechnik-Beratungsunternehmen, um die Echtzeit-Analyseexpertise auf AWS, Azure und Google Cloud zu vertiefen.

- November 2025: HCL Technologies schloss den Kauf der Kommunikations- und Mediensparte von Hewlett Packard Enterprise für 1,8 Milliarden USD ab und fügte 10.000 Spezialisten für Netzwerktransformation hinzu.

- November 2025: Cognizant erwarb Belcan Engineering Group für 1,3 Milliarden USD und sicherte sich 6.500 Luft- und Raumfahrtingenieure mit Expertise in digitaler Zwillingstechnologie.

- November 2025: Accenture übernahm AKOA, einen französischen Salesforce-Beratungspartner, und gewann 200 zertifizierte Fachleute in Sales Cloud, Service Cloud und Marketing Cloud.

Berichtsumfang des globalen Marktes für Outsourcing-Dienstleistungen

Die Studie zum Markt für Outsourcing-Dienstleistungen verfolgt die Nachfrage nach Outsourcing-Dienstleistungen wie Business Process Outsourcing, Informationstechnologie-Outsourcing, Human-Resource-Outsourcing, Knowledge Process Outsourcing und anderen Dienstleistungsarten weltweit. Die Analyse basiert in erster Linie auf den Markterkenntnissen, die durch Primär- und Sekundärforschung gewonnen wurden.

Der Bericht über den Markt für Outsourcing-Dienstleistungen ist segmentiert nach Dienstleistungsart (Business Process Outsourcing, Informationstechnologie-Outsourcing, Human-Resource-Outsourcing, Knowledge Process Outsourcing, Finanz- und Buchhaltungs-Outsourcing), Endnutzerbranche (Banken, Finanzdienstleistungen und Versicherungen, Gesundheitswesen, IT und Telekommunikation, Einzelhandel und E-Commerce, sonstige Endnutzerbranchen), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen), Vertragsart (Personalaufstockung, Managed Services, projektbasiertes Outsourcing) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Business Process Outsourcing (BPO) |

| Informationstechnologie-Outsourcing (ITO) |

| Human-Resource-Outsourcing (HRO) |

| Knowledge Process Outsourcing (KPO) |

| Finanz- und Buchhaltungs-Outsourcing (FAO) |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen |

| IT und Telekommunikation |

| Einzelhandel und E-Commerce |

| Sonstige Endnutzerbranchen |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Personalaufstockung |

| Managed Services |

| Projektbasiertes Outsourcing |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Dienstleistungsart | Business Process Outsourcing (BPO) | ||

| Informationstechnologie-Outsourcing (ITO) | |||

| Human-Resource-Outsourcing (HRO) | |||

| Knowledge Process Outsourcing (KPO) | |||

| Finanz- und Buchhaltungs-Outsourcing (FAO) | |||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Gesundheitswesen | |||

| IT und Telekommunikation | |||

| Einzelhandel und E-Commerce | |||

| Sonstige Endnutzerbranchen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Vertragsart | Personalaufstockung | ||

| Managed Services | |||

| Projektbasiertes Outsourcing | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Outsourcing-Dienstleistungen bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 1,35 Billionen USD erreichen und mit einer CAGR von 5,77 % wachsen.

Welche Dienstleistungskategorie wird bis 2031 am schnellsten wachsen?

Knowledge Process Outsourcing wird voraussichtlich mit einer CAGR von 6,11 % wachsen, da die Nachfrage nach analyseintensiver Arbeit steigt.

Warum beschleunigen sich die Ausgaben des Gesundheitswesens für ausgelagerte Dienstleistungen?

Regulatorische Verschiebungen hin zu wertbasierter Vergütung und der Bedarf an Telemedizin-Backoffice treiben eine CAGR von 7,37 % im Gesundheitswesen-Outsourcing an.

Wie wirken sich Datenlokalisierungsgesetze auf Anbieterstrategien aus?

Anbieter bauen länderspezifische Rechenzentren auf, was die Infrastrukturkosten erhöht und traditionelle Skaleneffekte verringert.

Welche Rolle spielt generative KI bei Outsourcing-Engagements?

Anbieter nutzen generative KI, um Recherchen zu automatisieren, Dokumente zu erstellen und die Servicequalität zu verbessern, ohne den Personalbestand proportional zu erhöhen.

Welche Regionen entwickeln sich zu attraktiven Nearshore-Alternativen?

Lateinamerika und Osteuropa gewinnen Marktanteile aufgrund von Zeitzonenausrichtung, zweisprachigen Talenten und geopolitischer Kompatibilität.

Seite zuletzt aktualisiert am: