Marktgröße und Marktanteil für Anwendungsoutsourcing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 142.53 Milliarden US-Dollar |

| Marktgröße (2031) | 215.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.62% CAGR |

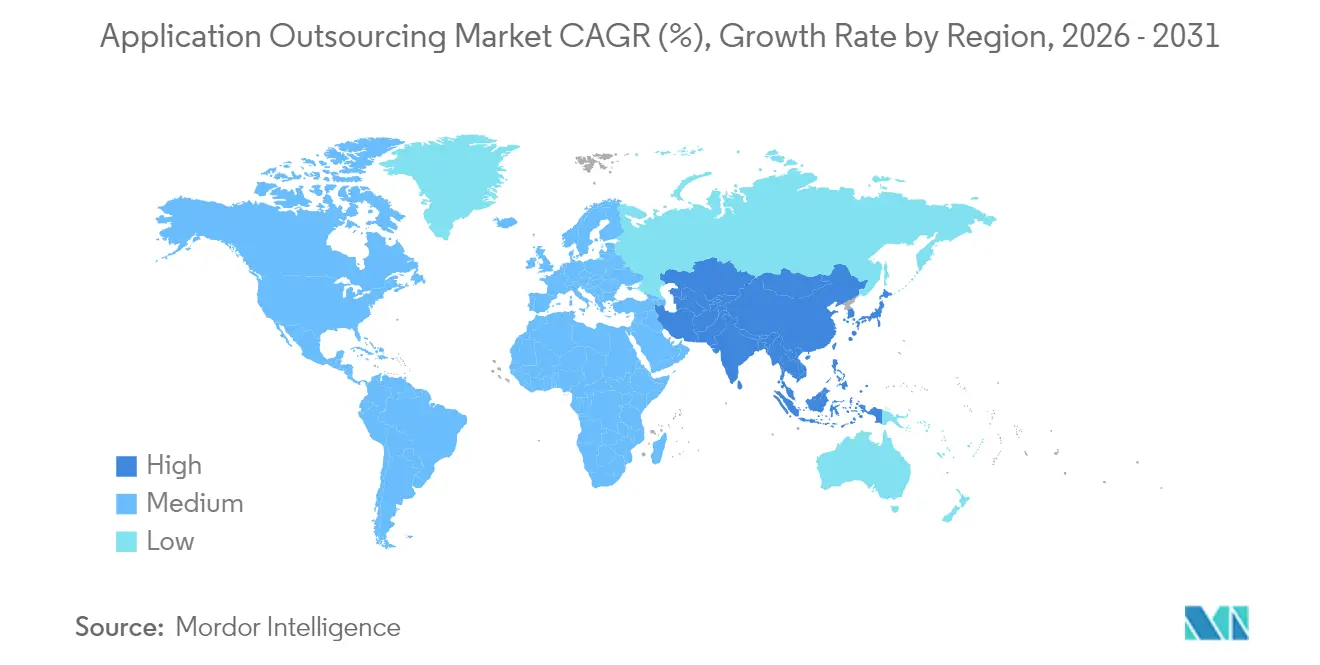

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

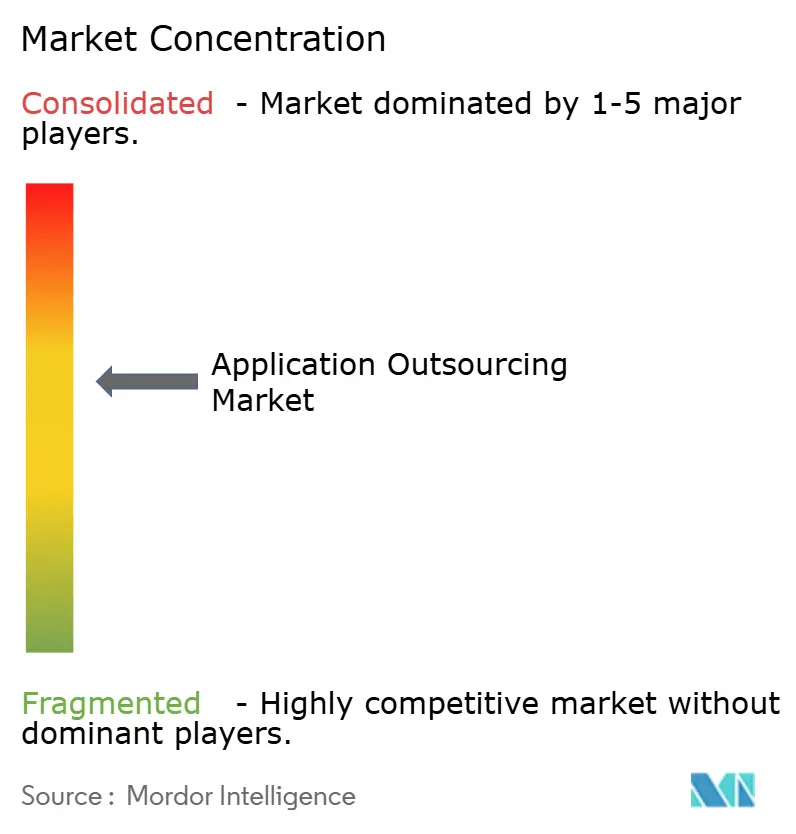

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für Anwendungsoutsourcing von Mordor Intelligence

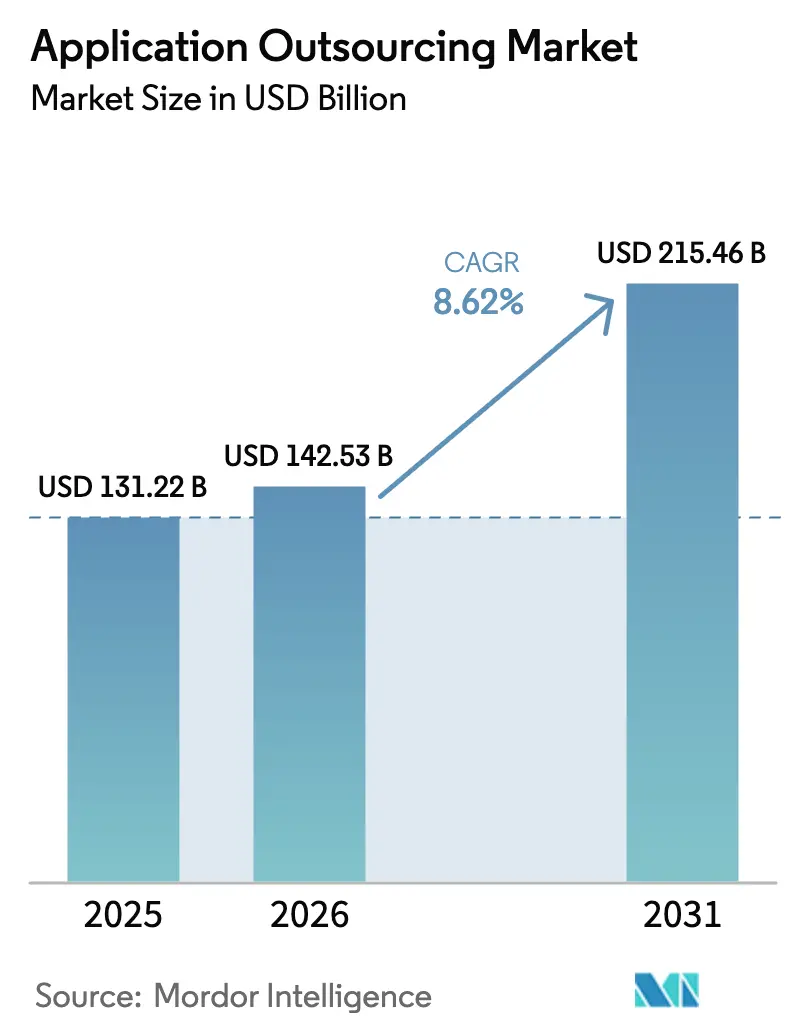

Die Marktgröße für Anwendungsoutsourcing wird voraussichtlich von 131,22 Milliarden USD im Jahr 2025 auf 142,53 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,62 % über den Zeitraum 2026–2031 einen Wert von 215,46 Milliarden USD erreichen.

Dieses Wachstum spiegelt wider, wie Unternehmen externe Anwendungskompetenz nunmehr als Kernelement der digitalen Strategie betrachten und nicht mehr als reines Kostenprojekt. Die Nachfrage ist am deutlichsten in Wartungs-, Sicherheits- und Modernisierungsprojekten erkennbar, die kritische Workloads widerstandsfähig halten. Cloud-Bereitstellungen und ergebnisbasierte Verträge erweitern die gesamte adressierbare Marktchance, während Nearshoring und Multisourcing die Liefermodelle vielfältiger gestalten. Dienstleister qualifizieren ihre Mitarbeiter rasch in generativer KI und Cybersicherheit nach, um ihre Relevanz zu wahren. Mittelständische Unternehmen mit einem Umsatz von 1 bis 5 Milliarden USD fügen ein neues Volumenvolumen hinzu und verschaffen dem Markt für Anwendungsoutsourcing in jeder wichtigen Region Wachstumspotenzial.

Wichtigste Erkenntnisse des Berichts

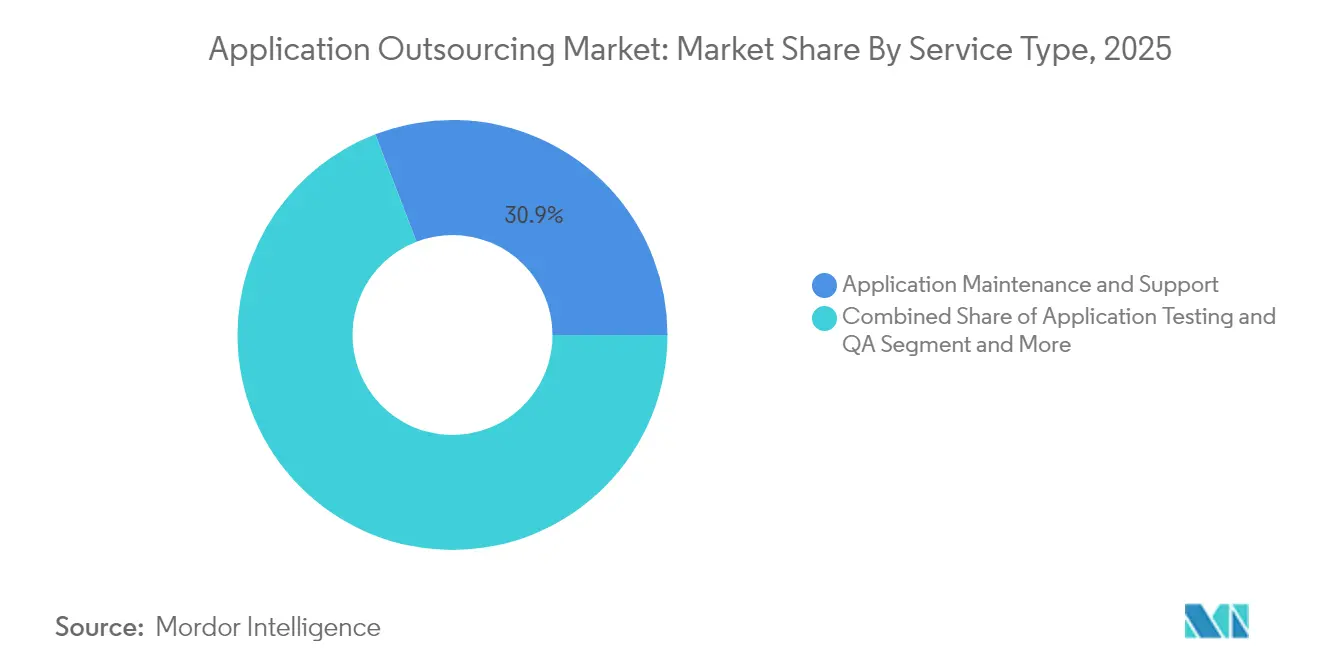

- Nach Servicetyp führte Anwendungswartung und -support mit einem Marktanteil von 30,85 % im Markt für Anwendungsoutsourcing im Jahr 2025, während Sicherheitsdienstleistungen die höchste CAGR von 12,61 % verzeichneten.

- Nach Bereitstellungsmodell entfielen 56,35 % der Marktgröße für Anwendungsoutsourcing im Jahr 2025 auf cloudbasierte Lösungen; Hybridumgebungen wachsen bis 2031 mit einer CAGR von 9,81 %.

- Nach Endnutzerbranche entfiel auf BFSI ein Anteil von 28,10 % am Umsatz 2025; der Bereich Gesundheitswesen und Biowissenschaften wird voraussichtlich bis 2031 mit einer CAGR von 12,55 % wachsen.

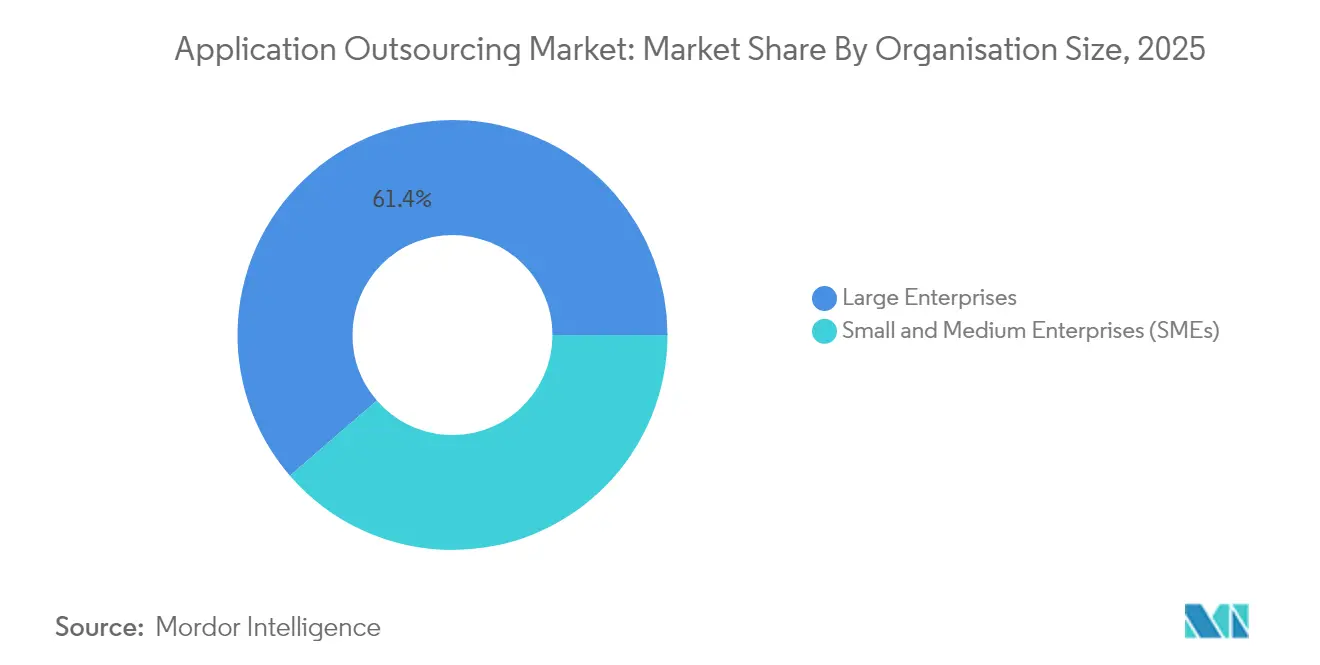

- Nach Unternehmensgröße kontrollierten Großunternehmen 61,35 % des Umsatzes 2025; das KMU-Segment wächst mit einer CAGR von 10,62 %.

- Nach Vertragsmodell hielten Festpreisvereinbarungen im Jahr 2025 einen Umsatzanteil von 47,35 %; ergebnisbasierte Verträge wachsen mit einer CAGR von 13,68 %.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 41,95 %; der Asien-Pazifik-Raum ist bis 2031 auf eine CAGR von 11,85 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Anwendungsoutsourcing

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Programme zur digitalen Transformation bei KMU | +5.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung des BFSI-Sektors hin zu Plattformbanking und offenen APIs | +5.0% | Global | Mittelfristig (2–4 Jahre) |

| Cloud-native Nachfrage nach KI/ML-Workloads | +4.5% | Nordamerika, APAC | Kurzfristig (≤ 2 Jahre) |

| Kostenoptimierungsdruck nach dem Margenrückgang im Technologiesektor 2022 | +4.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Anbieterkonsolidierung zu Single-Pane-Servicepartnern | 3.6% | Global, mit stärkerem Einfluss in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Nearshore-Lieferausbau in lateinamerikanische Tier-2-Standorte | 3.2% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Programme zur digitalen Transformation bei KMU

KMU betrachten Outsourcing heute als den schnellsten Weg zu modernen Anwendungen, die Produktivität und Kundenerreichbarkeit verbessern. In den Vereinigten Staaten planen 60 % der kleineren Unternehmen, Softwareentwicklungen im Jahr 2025 auszulagern, angelockt durch flexible Verbrauchsmodelle, die Anfangsinvestitionen überflüssig machen. Mit mehr als 40.000 Unternehmen weltweit, die zwischen 500 Millionen und 5 Milliarden USD Umsatz erzielen, bietet das Segment einen Pool von 300–400 Milliarden USD für Dienstleister. Die Anbieter reagieren darauf, indem sie Cloud-first-, API-getriebene Angebote bündeln, die zu begrenzten Budgets passen, aber problemlos skalieren können. Infolgedessen wird erwartet, dass der KMU-Umsatz das Gesamtwachstum des Markts für Anwendungsoutsourcing bis 2030 übertrifft.

Verlagerung des BFSI-Sektors hin zu Plattformbanking und offenen Finanz-APIs

Banken und Versicherer beschleunigen ihre Anwendungsausgaben, um Embedded Finance, offene API-Ökosysteme und Cloud-native Architekturen zu unterstützen. JPMorgan Chase berichtet, dass die Verlagerung von Workloads in die Cloud erweiterte Datenfähigkeiten freisetzt und seine KI-Führungsposition festigt. [2]JPMorgan Chase, "Jahresbericht 2023," jpmorganchase.com Fast 72 % der Finanzinstitute lagern bereits erhebliche IT-Funktionen aus, und diese Intensität steigt, wenn regulatorische Fristen schnelle Plattformänderungen erzwingen. Anbieter mit Domänenwissen in den Bereichen Risiko, Compliance und Zahlungsintegration verschaffen sich einen Wettbewerbsvorteil, da BFSI den größten Einzelanteil am Markt für Anwendungsoutsourcing beisteuert.

Cloud-native Anwendungsnachfrage für KI/ML-Workloads

Mehr als die Hälfte der digitalen Dienstleistungsverträge des Jahres 2024 umfasste einen KI-Machbarkeitsnachweis, was bestätigt, dass Unternehmen produktionsreife Machine-Learning-Anwendungen wünschen. [3]Nasscom, "Digital Enterprise 2025: Advancing to an AI-First Enterprise," nasscom.in Cloud-native Design ist zwingend erforderlich, um skalierbare KI-Pipelines zu betreiben und Echtzeit-Daten zu integrieren. Dienstleistungsunternehmen unter der Führung von TCS haben Hunderttausende von Mitarbeitern in generativer KI nachgeschult, um Schritt zu halten. [1]Tata Consultancy Services, "Integrierter Jahresbericht 2023–2024," tcs.com Das Aufeinandertreffen von KI-Dringlichkeit und Cloud-Wirtschaftlichkeit vergrößert den Markt für Anwendungsoutsourcing weit über traditionelle ADM-Budgets hinaus.

Kostenoptimierungsdruck nach dem Margenrückgang im Technologiesektor 2022

Der Margendruck im Jahr 2022 zwang CIOs zur Suche nach schnellen Einsparungen. Outsourcing zielt jetzt auf operative Effizienz ab und nicht mehr auf reine Arbeitskosten. Ergebnisbasierte Verträge knüpfen Gebühren an messbare Geschäftskennzahlen und reduzieren den Zeitaufwand für Änderungsaufträge. Gesundheitsdienstleister lagern beispielsweise Anwendungen für den Umsatzzyklus aus, um die Ausfallquote zu senken und gleichzeitig das Patientenerlebnis zu verbessern. Indem sie sowohl Kosten als auch Agilität angehen, festigen Unternehmen den Markt für Anwendungsoutsourcing als wesentlichen Budgetposten bis 2030.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Compliance-Kosten für grenzüberschreitende Datenübertragungen | -3.6% | Global, mit stärkerem Einfluss in der EU, China und Russland | Mittelfristig (2–4 Jahre) |

| Mitarbeiterfluktuation und Lohninflation in Offshore-Schwerpunkten | -3.2% | Indien, Philippinen, Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Verstärkte Vorfälle von Cyberangriffen auf Lieferketten | -2.7% | Global | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Low-Code-Plattformen, die traditionelles ADM verdrängen | -2.3% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Compliance-Kosten für grenzüberschreitende Datenübertragungen

Strengere Datensouveränitätsregeln wie die DSGVO, der CCPA und branchenspezifische Vorschriften zwingen Unternehmen dazu, ihre Liefermodelle neu zu gestalten und Workloads manchmal nach Regionen aufzuteilen. Rechtsberater warnen, dass Bußgelder bei Nichteinhaltung und Sanierungsmaßnahmen die Arbeitskostenvorteile aufzehren können. [4]Morgan Lewis, "Outsourcing und Technologie 2025: Wichtigste Erkenntnisse," morganlewis.com Anbieter reagieren mit regionalen Cloud-Zonen und Nearshore-Centern, doch zusätzliche Verschlüsselung, Audits und Bewertungen der Übertragungsfolgen erhöhen nach wie vor die Projektkosten und verlangsamen die Vertragszyklen.

Mitarbeiterfluktuation und Lohninflation in Offshore-Schwerpunkten

Intensives Recruiting für Cloud-, Cybersicherheits- und KI-Bereiche resultiert aus einem begrenzten globalen Talentpool. Indische Tier-1-Standorte berichten von jährlichen Gehaltserhöhungen von 8–12 % für Spezialisten, und die Fluktuationsrate übersteigt historische Durchschnittswerte. Einige Kunden verlagern Aufgaben nach Osteuropa oder Lateinamerika, um die Kosten zu stabilisieren. Andere drängen Anbieter, in Automatisierung zu investieren, die höhere Löhne ausgleicht. Der anhaltende Margendruck könnte neue Preisstrukturen innerhalb des Markts für Anwendungsoutsourcing erzwingen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Sicherheit gewinnt an Bedeutung gegenüber Wartung

Anwendungswartung und -support trug im Jahr 2025 40,49 Milliarden USD bei, was 30,85 % des gesamten Markts für Anwendungsoutsourcing entspricht. Langjährige ERP-, CRM- und Lieferketten-Plattformen erfordern nach wie vor zuverlässige Betriebszeiten und schrittweise Upgrades, was die stabile Nachfrage nach Managed Services aufrechterrhält. Steigende Zero-Day-Exploits und regulatorische Bußgelder machen Sicherheit jedoch von einem Zusatzservice zu einem Wachstumsmotor.

Anwendungssicherheitsdienstleistungen wachsen mit einer CAGR von 12,61 %, da Vorstände das Cyberrisiko in den Vordergrund stellen. Unternehmen bevorzugen externe Spezialisten, die Code-Scanning-Tools mit 24×7-SOC-Expertise kombinieren. Infolgedessen wird die Marktgröße für Anwendungsoutsourcing bei Sicherheitsprojekten voraussichtlich stark ansteigen, während der Anteil der Wartung langsam zurückgeht. Entwicklungs-, Integrations-, Modernisierungs- und Testdienstleistungen runden das Portfolio ab, wobei 92 % der Unternehmen bis 2030 eine gewisse Legacy-Modernisierung planen.

Nach Bereitstellungsmodell: Hybrid wird zum pragmatischen Standard

Cloud-Bereitstellungen halten 56,35 % des Umsatzes 2025, was 73,96 Milliarden USD entspricht, und unterstreichen, wie Abonnementinfrastruktur und automatisierte Skalierung nun Modernisierungs-Roadmaps definieren. Unternehmen, die Analyse-, Digital-Commerce- und Kollaborations-Workloads in die Cloud verlagern, schaffen den größten Einzelbeitrag zum Markt für Anwendungsoutsourcing.

Hybridmodelle wachsen mit einer CAGR von 9,81 %, da regulierte Branchen On-Premises-Systeme nicht von heute auf morgen aufgeben können. Anbieter liefern Kubernetes-basierte Toolchains, die Rechenzentren und Hyperscaler-Regionen verbinden und dabei Latenz und Compliance unter Kontrolle halten. Mit zunehmender Reife dieser Balance sinkt der Marktanteil für Anwendungsoutsourcing in On-Premises-Umgebungen allmählich, jedoch bleibt On-Premises für Aufgaben mit extrem niedriger Latenz oder zur Datensouveränität relevant. Das Segment hält Anbieter damit beschäftigt, Netzwerk-, Identitäts- und Beobachtungsebenen in gemischten Infrastrukturen zu verwalten.

Nach Endnutzerbranche: Gesundheitswesen beschleunigt nach BFSI

BFSI generiert im Jahr 2025 36,86 Milliarden USD und bleibt die führende Branche, angetrieben durch offene API-Ökosysteme und strenge Betriebszeitstandards. Die beträchtlichen Budgets geben Banken die Möglichkeit, ergebnisgebundene Verträge zu fordern, die die Betrugserkennung und die Onboarding-Geschwindigkeit von Kunden verbessern. Mit 28,10 % des Umsatzes 2025 bleibt BFSI der Maßstab für Großprojekte im Markt für Anwendungsoutsourcing.

Das Gesundheitswesen und die Biowissenschaften wachsen am schnellsten mit einer CAGR von 12,55 %, da Anbieter die Patientenwege digitalisieren und sensible Daten absichern. Die rasche Verbreitung von Telemedizin, klinischen Testdatenplattformen und KI-gestützter Diagnostik steigert die Nachfrage nach HIPAA-konformen Cloud-Architekturen. Die Marktgröße für Anwendungsoutsourcing, die von Krankenhäusern und Pharmaunternehmen beansprucht wird, soll bis 2031 16,2 Milliarden USD überschreiten. Einzelhandel, Fertigung, Telekommunikation und der öffentliche Sektor sorgen für inkrementelles Wachstum, wobei jeweils vertikale Beschleuniger benötigt werden, die die Zeit bis zur Wertschöpfung verkürzen.

Nach Unternehmensgröße: KMU entwickeln sich von Ad-hoc- zu strategischen Ansätzen

Großunternehmen entfielen im Jahr 2025 auf 80,49 Milliarden USD oder 61,35 % des Umsatzes, da sie umfangreiche Portfolios über mehrere Geschäftsbereiche hinweg verwalten. Ihre Projekte erstrecken sich oft über Modernisierung, KI-Piloten und Cybersicherheit in einem einzigen mehrjährigen Vertrag, was Tier-1-Anbietern Skaleneffekte beschert.

KMU verzeichnen mit 10,62 % CAGR das höchste Wachstum im Markt für Anwendungsoutsourcing, da Cloud-Plattformen die Einstiegshürden senken. Moderne Abrechnungsmodelle ermöglichen es kleineren Unternehmen, feste Kapitalkosten in planbare Betriebskosten umzuwandeln. Anbieter entwickeln vorkonfigurierte Microservices und DevOps-Pipelines, die zu mittleren Marktbudgets passen und gleichzeitig Sicherheitsstandards auf Unternehmensebene erfüllen. Der Fokus auf einfache Einbindung gestaltet die Markteinführungsstrategien um und erhöht das Gesamtvolumen.

Nach Vertragsmodell: Ergebnisse übertreffen Eingaben

Festpreisverträge dominieren weiterhin mit 47,35 % des Umsatzes 2025, da CFOs Budgetsicherheit schätzen. Dennoch wachsen ergebnisbasierte Vereinbarungen mit einer CAGR von 13,68 % und könnten bis 2031 ein Viertel der Marktgröße für Anwendungsoutsourcing ausmachen. Diese Verträge verknüpfen Umsatz mit Leistungskennzahlen wie Nutzerakzeptanz, Release-Geschwindigkeit oder Kosten pro verarbeitetem Anspruch.

Zeit-und-Material-Vereinbarungen bleiben für explorative Entwicklungen nützlich, und Build-Operate-Transfer-Strukturen ziehen Unternehmen an, die eine eventuelle Rückverlagerung ins Haus anstreben. Eine Verlagerung hin zu Erfahrungs-Level-Vereinbarungen legt den Fokus auf Mitarbeiterzufriedenheitswerte statt auf reine Betriebszeiten. Anbieter aktualisieren Governance-Rahmenwerke, um KPIs kontinuierlich zu überwachen, und nutzen Beobachtbarkeits-Tools, um den gelieferten Wert zu belegen.

Geografische Analyse

Nordamerika erzielte 55,05 Milliarden USD, was 41,95 % des Umsatzes 2025 im Markt für Anwendungsoutsourcing entspricht. Unternehmen setzen KI, ereignisgesteuerte Architekturen und Zero-Trust-Sicherheit in großem Maßstab ein. Nearshore-Zentren in Mexiko, Kolumbien und Costa Rica wachsen um nahezu 20 % jährlich und verringern Zeitzonen-Reibungsverluste für agile Teams.

Der Asien-Pazifik-Raum verzeichnet mit 11,85 % CAGR das höchste Wachstum, wobei Indien, Vietnam und die Philippinen als Lieferbasis dienen. Indien allein strebt bis 2029 einen Softwareexport von 20,81 Milliarden USD an. Chinas inländischer Cloud-Ausbau eröffnet neue Beratungsaufträge, während Australien und Singapur regionale Knotenpunkte für regulierte Workloads werden. Lohninflation und Fluktuation zwingen Anbieter, in Automatisierung und Städte der zweiten Reihe zu investieren.

Europa zeigt eine stabile Nachfrage, geprägt durch Datensouveränitätsrichtlinien. Deutschland und das Vereinigte Königreich bleiben die wichtigsten Auftraggeber, und Polen, Rumänien und die Ukraine ziehen Nearshore-Budgets von westlichen Kunden an dank sprachlicher Übereinstimmung. Der niederländische BPO-Markt verzeichnet bis 2025 eine CAGR von 6,7 %. Lokale Cloud-Regionen, die von Hyperscalern aufgebaut werden, beseitigen frühere Latenzbarrieren und unterstützen Edge-Analytics-Aufträge.

Lateinamerika, der Nahe Osten und Afrika repräsentieren neuere Wachstumsmärkte. Brasilien, Chile und Argentinien bieten kostengünstige agile Teams für nordamerikanische Unternehmen. Golfstaaten-Regierungen finanzieren umfangreiche Programme für digitale Dienstleistungen und schaffen Nachfrage nach Cloud- und Cybersicherheits-Know-how, während Südafrika und Nigeria Entwicklungsbasen für Fintech und Telekommunikation aufbauen. Regulatorische Klarheit und Verbesserungen der Netzwerkkapazität werden darüber entscheiden, wie viel vom gesamten Markt für Anwendungsoutsourcing diese Regionen bis 2030 erobern.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert: Die Top-10-Anbieter entfallen auf rund 45 % des Umsatzes 2024. Accenture führt mit 64,9 Milliarden USD aus Tätigkeiten, die Cloud-Migration, Managed Security und Beschleuniger für generative KI verbinden. NTT Data und Tata Consultancy Services folgen mit je rund 30 Milliarden USD. Ihre umfangreichen Kanalbeziehungen und mehrkontinentale Lieferung verschaffen ihnen eine Skalierung, die reine Anwendungsspezialisten nicht erreichen können.

Mittelgroße Anbieter wie EPAM, LTI und Luxoft konzentrieren sich auf sektorspezifische Tiefe in Automobil, Banking oder eingebetteter Entwicklung. Sie gewinnen, indem sie Nischenkompetenzen bereitstellen, die größere Anbieter in End-to-End-Programme integrieren. Strategische Allianzen mit Hyperscalern werden zum Schlüssel: TCS hat seine KI.Cloud-Einheit gegründet, um domänenspezifische GenAI-Dienste mit Cloud-Landing-Zones zu bündeln. IBMs Übernahme von HashiCorp für 6,4 Milliarden USD stärkt Policy-as-Code und Multi-Cloud-Automatisierung.

Der Wettbewerbsdruck steigt auch in den Bereichen Sicherheit, Testing und Design. Boutique-Unternehmen wie Cloudify, Mav3rik und CloudDev werden übernommen, um Beratungskapazitäten zu erweitern. Nearshore-Anbieter vermarkten kulturelle Übereinstimmung und Englischkenntnisse, um agile Sprint-Überläufe von US-Kunden zu übernehmen. Preisgetriebene Konkurrenz nimmt ab, da ergebnisgetriebene KPIs die Differenzierung in Richtung geistiges Eigentum und Referenzarchitekturen verschieben.

Marktführer im Bereich Anwendungsoutsourcing

Accenture Plc

IBM Consulting (IBM Corporation)

Tata Consultancy Services (TCS) Ltd.

Cognizant Technology Solutions Corporation

Wipro Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Mai 2025: Accenture erwarb Cloudify für 420 Millionen USD, um die europäischen Cloud-Migrationsfähigkeiten zu vertiefen.

- April 2025: TCS gründete seine KI.Cloud-Einheit und schulte 300.000 Mitarbeiter in GenAI nach.

- März 2025: IBM schloss die Übernahme von HashiCorp für 6,4 Milliarden USD ab und fügte Infrastruktur-als-Code zu seinem Hybrid-Cloud-Stack hinzu.

- Februar 2025: Infosys und Microsoft gingen eine Partnerschaft ein, um vertikale GenAI-Beschleuniger zu entwickeln.

- Februar 2025: Virtusa übernahm Mav3rik, um die Tiefe im Gesundheitsbereich zu stärken.

- Januar 2025: HCL Technologies führte Anwendungssicherheit als Dienstleistung ein, kombiniert mit KI-Scanning und globalen SOC-Teams.

- Januar 2025: Wipro führte ein ergebnisbasiertes Anwendungsmanagement-Framework ein, das die Preisgestaltung an KPIs für das Nutzererlebnis koppelt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Markt für Anwendungs-Outsourcing als den Wert von Verträgen, mit denen ein Kunde die Entwicklung, Wartung, Modernisierung oder den verwalteten Betrieb von Unternehmenssoftware an einen externen Anbieter überträgt, unabhängig davon, ob die Arbeit vor Ort, near-shore oder offshore erbracht wird. Gezählt werden nur gebührenpflichtige Dienstleistungen, die an diskrete Anwendungsbereiche gebunden sind; interne Shared Services, reines Infrastruktur-Hosting und einmalige Softwarelizenzen bleiben außen vor.

Ausschluss des Geltungsbereichs: Reine Geschäftsprozess-Outsourcing-, Hardware-Break-Fix- und generische Cloud-Hosting-Dienste sind nicht enthalten.

Überblick über die Segmentierung

- Nach Servicetyp

- Anwendungsentwicklung und -integration

- Anwendungswartung und -support

- Anwendungstests und Qualitätssicherung

- Anwendungsmodernisierung und -migration

- Anwendungssicherheitsdienstleistungen

- Sonstige

- Nach Bereitstellungsmodell

- On-Premises

- Cloud

- Hybrid

- Nach Endnutzerbranche

- BFSI

- Gesundheitswesen und Biowissenschaften

- Medien und Unterhaltung

- Logistik und Transport

- Einzelhandel und E-Commerce

- Fertigung

- Staat und öffentlicher Sektor

- IT und Telekommunikation

- Sonstige Endnutzerbranchen

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Vertragsmodell

- Festpreis

- Zeit und Material

- Ergebnisbasiert / Managed Services

- Build-Operate-Transfer (BOT)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Malaysia

- Singapur

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Beschaffungsberater, Beschaffungsleiter in BFSI, Einzelhandel und Gesundheitswesen sowie Senior Delivery Manager von Tier-1-Anbietern in Nordamerika, Europa und APAC. Durch ihre Beiträge konnten wir die Schwellenwerte für die Geschäftsgröße, den typischen Preis pro Vollzeitäquivalent und das Tempo der Einführung ergebnisorientierter Verträge klären und so Lücken in den öffentlichen Daten schließen.

Desk Research

Die Analysten von Mordor begannen mit strukturierten Überprüfungen offener Datensätze von Einrichtungen wie dem US Bureau of Labor Statistics, Eurostat und der indischen Zentralbank, die IT-Lohnunterschiede und die Verfügbarkeit von Qualifikationen anzeigen. Handelsverbände wie Nasscom und der Business Services Leadership Council liefern Momentaufnahmen der Vertragspipeline, während die WTO-Zollaufzeichnungen die grenzüberschreitenden Dienstleistungsexporte aufzeigen. Unternehmensberichte, Investorendecks und seriöse Medienarchive, die über Dow Jones Factiva zugänglich sind, ergänzen diese Statistiken. Die obige Liste erhebt keinen Anspruch auf Vollständigkeit; zahlreiche zusätzliche Veröffentlichungen wurden für den Kontext, zur Überprüfung der Richtigkeit und für historische Muster herangezogen.

Marktgrößenbestimmung und -prognose

Es wurde eine Top-Down-Rekonstruktion erstellt, die sich auf nationale IKT-Ausgaben und Exporteinnahmen stützt und dann durch selektive Bottom-Up-Roll-ups von Anbietern und stichprobenartige Überprüfungen des durchschnittlichen Verkaufspreises mal Volumen untermauert wurde. Schlüsselvariablen wie die Ausgaben für Unternehmenssoftware, die Verbreitung der Cloud-Migration, Vertragsverlängerungszyklen, Budgets für die digitale Transformation, die Inflation der Personalkosten und regionale Wechselkurstrends fließen in eine multivariate Regression ein, die den Ausblick für 2025-2030 bestimmt. In Fällen, in denen die Angaben der Anbieter unvollständig waren, wurden die Lücken vor dem endgültigen Abgleich durch Verhältnisberechnungen anhand von Peer-Sets und Deal-Flow-Trackern geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine zweistufige Peer Review durch Analysten, Varianzabgleiche mit unabhängigen Reihen und Nachprüfungen von Anomalien mit den ursprünglich befragten Personen. Die Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Überarbeitungen bei wichtigen Ereignissen wie Mega-Deals oder regulatorischen Änderungen vorgenommen werden.

Warum Mordors Application Outsourcing Baseline einer Überprüfung standhält

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Leistungskörbe, Währungsgrundlagen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren, die zu einer Diskrepanz führen, gehören: Einige Anbieter mischen Infrastruktur- oder BPO-Umsätze mit Anwendungsaufträgen, andere wenden einen aggressiven zweistelligen Preisverfall an, und einige frieren die Wechselkurse bei Vertragsunterzeichnung und nicht zum Zeitpunkt der Berichterstattung ein, während Mordor die Spot-Durchschnittswerte fortschreibt und anwendungsfremde Umsätze ausschließt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 131,22 B (2025) | Mordor Intelligence | - |

| USD 115,70 B (2023) | Regionale Beratung A | Beinhaltet die Unterstützung der angrenzenden Infrastruktur und verwendet konstante Wechselkurse für 2022 |

| USD 59,00 B (2024) | Globale Unternehmensberatung B | Zählt nur Neubauprojekte und lässt mehrjährige Verlängerungen von Wartungsverträgen außer Acht |

| USD 90,00 B (2023) | Fachzeitschrift C | Mischt die Anwendungseinnahmen in die Gesamtsumme des IT-Outsourcings ein und teilt den Anteil dann nach einer Heuristik zu |

Insgesamt zeigt der Vergleich, dass die Mordor-Baseline für 2025 den Entscheidungsträgern eine ausgewogene, transparente Referenz bietet, die auf klar nachverfolgbaren Variablen und einem wiederholbaren Dimensionierungspfad beruht, sobald der Umfang, die Live-Wechselkurse und die Build- sowie die Run-Services auf Äpfel abgestimmt sind.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Anwendungsoutsourcing?

Der Markt wird im Jahr 2026 auf 142,53 Milliarden USD geschätzt und soll bis 2031 einen Wert von 215,46 Milliarden USD erreichen.

Welches Dienstleistungssegment wächst am schnellsten?

Anwendungssicherheitsdienstleistungen führen das Wachstum mit einer CAGR von 12,61 % an, da Unternehmen der Minderung von Cyberrisiken Priorität einräumen.

Warum gewinnen hybride Bereitstellungsmodelle an Bedeutung?

Hybridmodelle balancieren Cloud-Skalierbarkeit mit On-Premises-Compliance und wachsen mit einer CAGR von 9,81 %, um Datensouveränitätsanforderungen zu erfüllen.

Wie verändern ergebnisbasierte Verträge die Anbieterbeziehungen?

Sie knüpfen Gebühren an Geschäftsergebnisse wie Release-Geschwindigkeit und eröffnen eine CAGR-Chance von 13,68 % für Managed Services.

Welche Region weist die höchste Wachstumsrate auf?

Der Asien-Pazifik-Raum wächst mit einer CAGR von 11,85 % aufgrund der raschen digitalen Verbreitung und der etablierten Outsourcing-Talentbasis.

Was treibt die Akzeptanz von Anwendungsoutsourcing bei KMU an?

Der Zugang zu spezialisierten Fähigkeiten, Cloud-first-Preisgestaltung und der Bedarf an einer raschen digitalen Transformation treiben das KMU-Outsourcing mit einer CAGR von 10,62 % voran.

Seite zuletzt aktualisiert am: