Insurtech-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

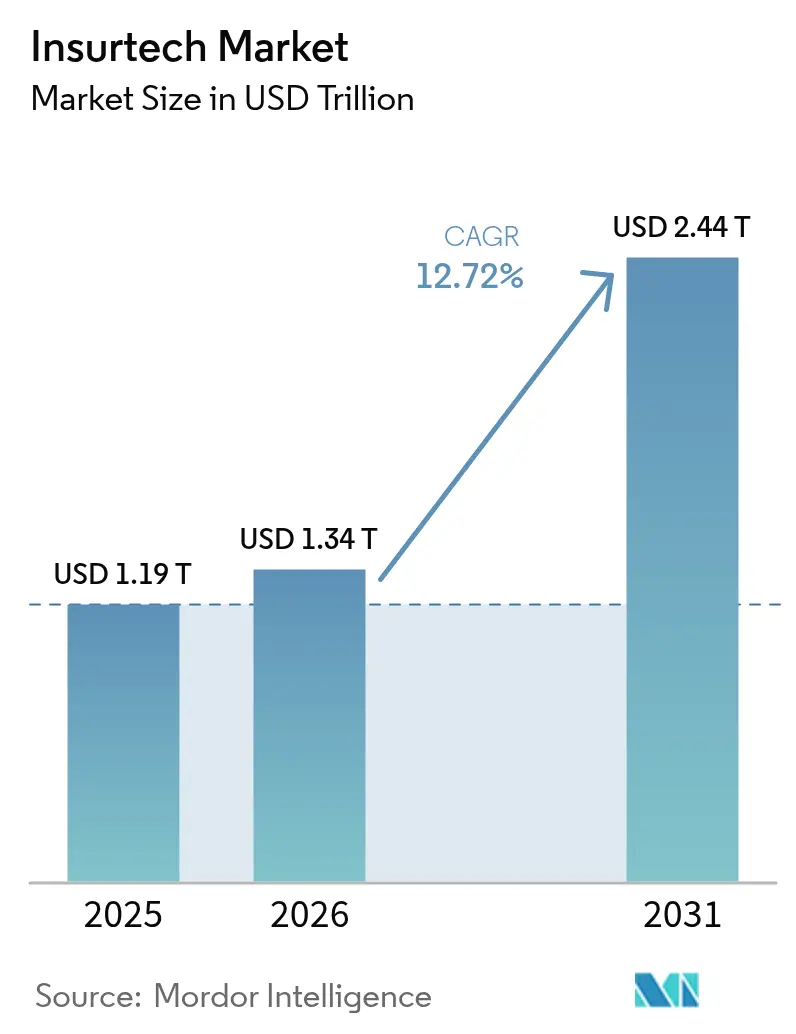

| Marktgröße (2026) | 1.34 Billionen US-Dollar |

| Marktgröße (2031) | 2.44 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.72% CAGR |

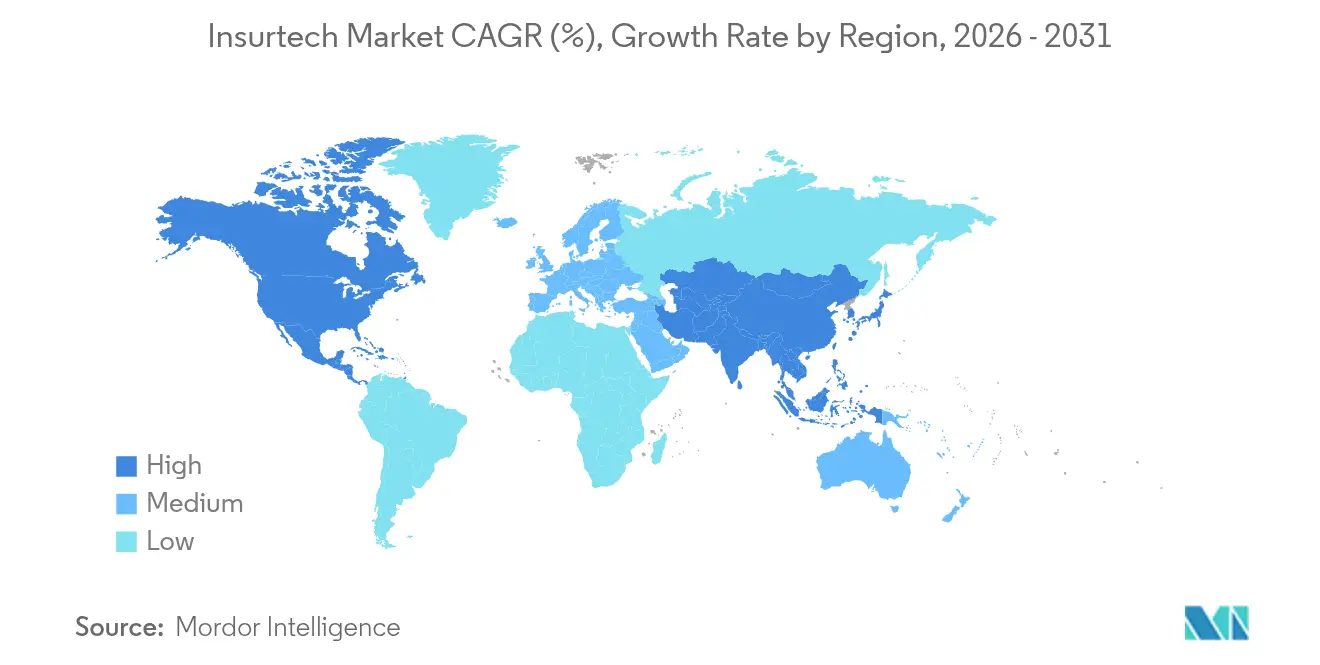

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

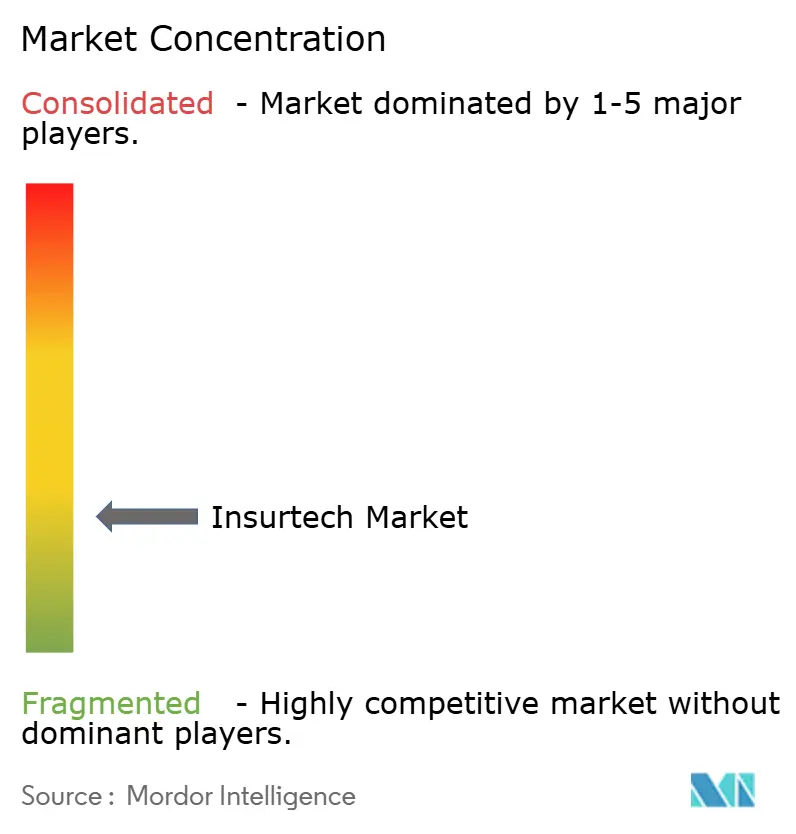

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Insurtech-Marktanalyse von Mordor Intelligence

Die Insurtech-Marktgröße soll von 1,19 Bio. USD im Jahr 2025 auf 1,34 Bio. USD im Jahr 2026 steigen und bis 2031 2,44 Bio. USD erreichen, mit einer CAGR von 12,72 % über den Zeitraum 2026–2031.

Das starke Wachstum spiegelt einen strukturellen Wandel in der Art und Weise wider, wie Versicherer Policen gestalten, vertreiben und betreuen, da digitale Erlebnisse als Standard gelten. Cloud-native Migrationen, KI-gestütztes Underwriting und eingebettete Versicherungen haben sich von Pilotinitiativen zu Unternehmensstandards entwickelt, wodurch Versicherer Betriebskosten senken, die Markteinführungsgeschwindigkeit verbessern und neue Kundensegmente erschließen können. Regulatorische Sandboxes in mehr als einem Dutzend Rechtsordnungen haben die Einführung von Lösungen beschleunigt, während strategische Partnerschaften mit Mobilitäts- und IoT-Plattformen die Risikobewertung in den Bereichen Kfz und Sachversicherung neu definieren. Die Wettbewerbsdifferenzierung beruht nun auf Datenzugang, Plattformagilität und der Fähigkeit, Versicherungsschutz nahtlos in versicherungsfremde Kaufprozesse einzubetten, und nicht mehr allein auf der Bilanzsumme.

Wichtigste Erkenntnisse des Berichts

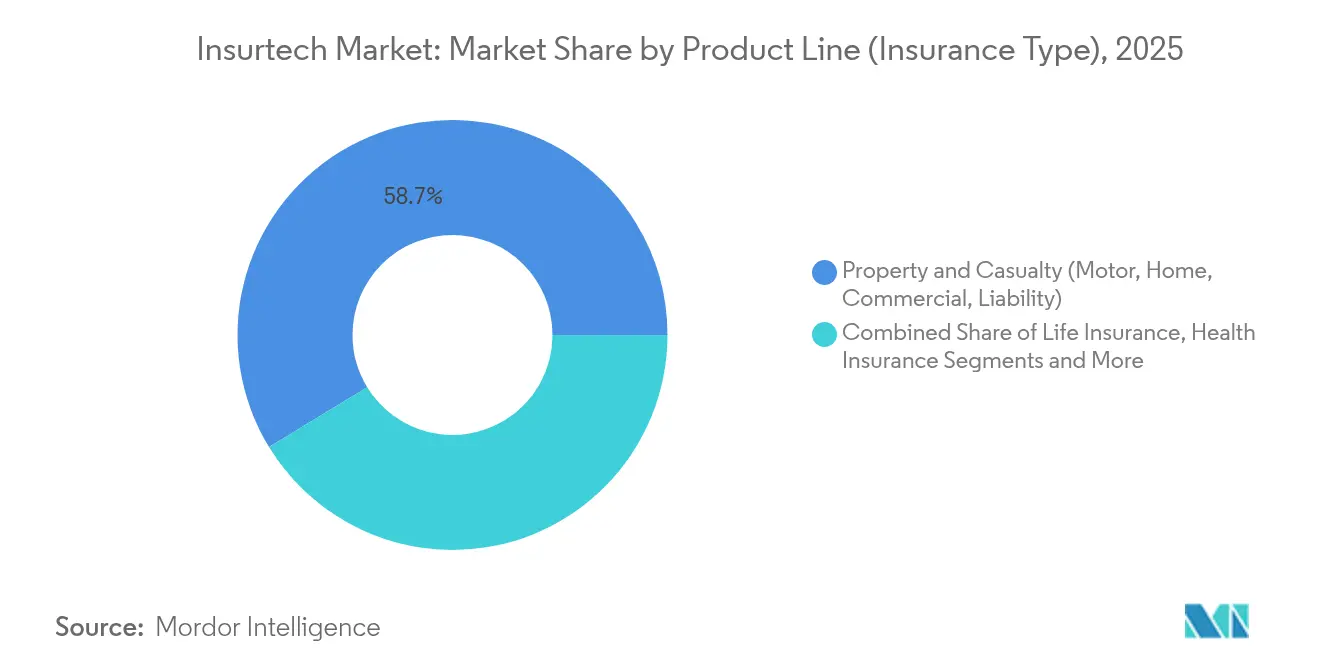

- Nach Produktlinie führte Schaden- und Unfallversicherung mit einem Insurtech-Marktanteil von 58,73 % im Jahr 2025, während Spezialsparten bis 2031 die höchste CAGR von 18,63 % erzielen sollen.

- Nach Vertriebskanal hielten traditionelle Agenten/Makler im Jahr 2025 einen Umsatzanteil von 40,62 % am Insurtech-Markt, während eingebettete Versicherungsplattformen bis 2031 mit einer CAGR von 16,78 % wachsen.

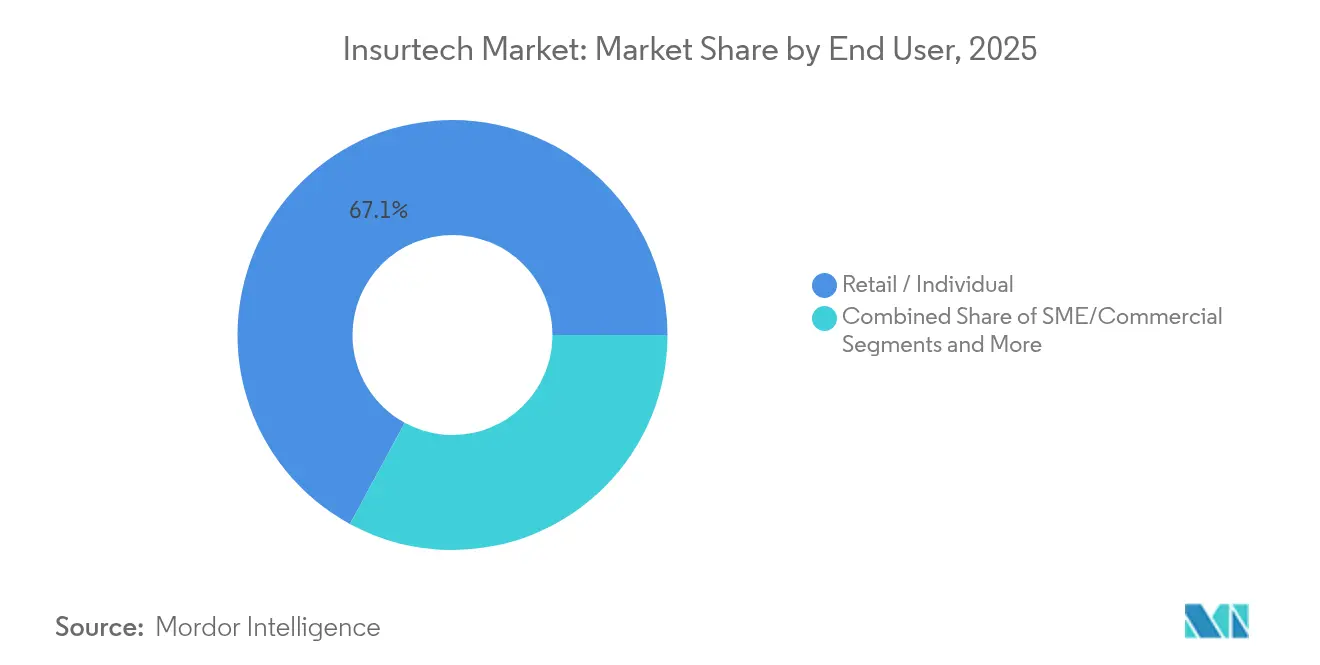

- Nach Endnutzer entfielen im Jahr 2025 67,08 % der Nachfrage im Insurtech-Markt auf Einzel-/Privatpolicen; das KMU-/Gewerbesegment soll bis 2031 mit einer CAGR von 15,18 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 37,25 % des Insurtech-Marktes, während Asien-Pazifik zwischen 2026 und 2031 die höchste CAGR von 16,25 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Insurtech-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung von KI und maschinellem Lernen für Underwriting und Schadenbearbeitung | 3.2% | Global, mit Nordamerika und Europa als Vorreiter | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach personalisierten, bedarfsorientierten Versicherungsprodukten | 2.8% | Global, besonders stark in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Migration zu Cloud-nativen Kernsystemen | 2.1% | Global, mit Europa und Nordamerika an der Spitze | Mittelfristig (2–4 Jahre) |

| Regulatorische Sandboxes beschleunigen Produkteinführungen | 1.5% | Europa, Asien-Pazifik, ausgewählte nordamerikanische Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Daten- partnerschaften mit Mobilitäts- und IoT-Plattformen | 1.8% | Global, mit Europa als Vorreiter aufgrund des regulatorischen Rahmens | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum eingebetteter Vertriebsmodelle | 2.4% | Global, mit Asien-Pazifik als Region mit der höchsten Akzeptanz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung von KI und maschinellem Lernen für Underwriting und Schadenbearbeitung

KI-gestützte Entscheidungsmaschinen automatisieren heute große Teile der Policenausstellung und der Schadentriage, verkürzen die durchschnittlichen Bearbeitungszeiten und verbessern die Vorhersagegenauigkeit. Swiss Re berichtete, dass die Verlagerung seiner Schadenanalyse auf Microsoft Azure die Mehrheit der Infrastrukturautomatisierung ermöglichte und die Bewertungszeit halbierte. Versicherer, die überwachtes Lernen auf proprietären Datensätzen beherrschen, gewinnen verteidigungsfähige Underwriting-Vorteile und zwingen Wettbewerber, ihre Datentechnik-Roadmaps zu beschleunigen. Die Technologie erschließt auch neue Produkte mit kurzer Laufzeit, wie nutzungsbasierte Mobilitätsversicherungen, da Risiken in Echtzeit bepreist werden können. Da Regulierungsbehörden mit erklärbaren Modellen vertrauter werden, wird die KI-Durchdringung voraussichtlich am schnellsten in den Bereichen Privat-Kfz, Kleingewerbe und Cyber-Versicherungen steigen. Anbieter-Ökosysteme, die vortrainierte Modelle auf Cloud-Marktplätzen anbieten, senken die Adoptionsbarrieren weiter.

Wachsende Nachfrage nach personalisierten, bedarfsorientierten Versicherungsprodukten

Verbraucher erwarten zunehmend, dass Versicherungen E-Commerce-Kaufprozessen ähneln, bei denen Deckungssummen und Laufzeiten so einfach ausgewählt werden können wie das Hinzufügen von Artikeln in einen Warenkorb. Die Partnerschaft von Allianz mit Cosmo Connected bettet Unfallschutz in vernetzte Helme für eine feste monatliche Gebühr ein und veranschaulicht, wie IoT-Daten eine automatische Policenaktivierung ohne Papierkram auslösen können [1]Allianz SE, "Vernetzte Fahrzeugdaten und die Zukunft von Kfz-Produkten," allianz.com. Parametrische Produkte füllen ebenfalls Lücken in den Bereichen Reise, Landwirtschaft und Klimarisiko, da sie bei Erreichen vordefinierter Auslöser auszahlen und langwierige Schadenregulierungen umgehen. Marktplätze, die ergänzende Mehrwertdienste wie Gesundheitscoaching oder Cyber-Monitoring bündeln, verzeichnen höhere Erneuerungsraten, da die Angebote alltägliche Bedürfnisse ansprechen. Dieser Wandel zwingt Versicherer, ihre Legacy-Policenverwaltungssysteme neu zu gestalten, damit Zusatzleistungen und Deckungssummen dynamisch angepasst werden können, weg von statischen Jahresverträgen.

Zunehmende Migration zu Cloud-nativen Kernsystemen

Die Modernisierung von Kernsystemen ist zu einem operativen Gebot geworden, da CFOs zweistellige Kosteneinsparungen anstreben und CIOs elastische Rechenkapazitäten für die Skalierung von KI verfolgen. Lincoln Financial Group schloss die schrittweise Migration von 120 On-Premise-Systemen auf eine Multi-Cloud-Architektur in weniger als zwei Jahren ab. AXA Deutschland erzielte nach Abschluss seiner Cloud-Migration eine um 25 % schnellere Stapelverarbeitung und bewies damit, dass regulierte Unternehmen strenge Datenhaltungsvorschriften einhalten und gleichzeitig moderne DevSecOps-Pipelines nutzen können [2]AXA Deutschland, "Meilensteine der Cloud-nativen Umstellung," axa.de . Schnellere Umgebungsbereitstellungen beschleunigen Produkteinführungen und ermöglichen es Teams, Deckung und Preisgestaltung wöchentlich statt vierteljährlich anzupassen. Die Cloud-Einführung erleichtert auch grenzüberschreitende Rollouts, da Microservices in mehreren Rechtsordnungen wiederverwendet werden können, ohne die Infrastruktur zu duplizieren. Im Prognosezeitraum riskieren Versicherer ohne Cloud-native Kernsysteme nicht wettbewerbsfähige Aufwandsquoten.

Regulatorische Sandboxes beschleunigen Produkteinführungen

Versicherungsaufsichtsbehörden setzen zunehmend auf Sandbox-Regelungen, um Innovation zu fördern, ohne den Verbraucherschutz zu gefährden. Die Sandbox der britischen Finanzaufsichtsbehörde nahm 2025 drei neue Insurtechs auf und ermöglichte begrenzte Pilotprojekte unter aufsichtsbehördlicher Aufsicht. In den Vereinigten Staaten bietet die Insurance Innovation Sandbox des Bundesstaates Kentucky zeitlich begrenzte regulatorische Erleichterungen und zieht Start-ups an, die bundesweite Expansionswege suchen [3]Commonwealth of Kentucky, "House Bill 386 Insurance Innovation Sandbox," kentucky.gov. Sandbox-Kohorten erhalten in der Regel schneller vollständige Lizenzen, da Regulierungsbehörden sich während der Testphasen mit den Produktdesigns vertraut machen. Erfolgreiche Rahmenbedingungen fördern gegenseitige Vereinbarungen, die es Unternehmen ermöglichen, genehmigte Modelle grenzüberschreitend zu übertragen und damit die Markteinführungszeiten zu verkürzen. Da mehr Rechtsordnungen Innovationswege formalisieren, wird das regulatorische Risiko weniger zum Engpass bei der Skalierung digital-nativer Angebote.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Integration von Legacy-Kernsystemen | -2.1% | Global, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische und Compliance-Fragmentierung | -1.8% | Global, mit grenzüberschreitenden Betrieben am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Kapazitätsengpässe in der Rückversicherung für MGAs | -1.4% | Nordamerika und Europa, mit Ausbreitung auf andere Regionen | Kurzfristig (≤ 2 Jahre) |

| Investorenwende von "Wachstum um jeden Preis" zur Rentabilität | -2.3% | Global, mit Risikokapitalmärkten am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Integration von Legacy-Kernsystemen

Jahrzehnte alte Mainframes verfügen oft über keine modernen APIs, was den Echtzeit-Datenaustausch teuer und risikoreich macht. Versicherer stehen daher vor einem Kompromiss zwischen vollständigem Ersatz und schrittweisen Wrap-and-Renew-Ansätzen. Fehlgeschlagene Konvertierungen können die Policenausstellung oder Schadenzahlungen verzögern, das Kundenvertrauen untergraben und die Aufmerksamkeit der Regulierungsbehörden auf sich ziehen. Integrationsprojekte verursachen auch versteckte Kosten, wenn Datenherkunft und Prüfpfade aus Compliance-Gründen erhalten werden müssen. Infolgedessen gehen einige etablierte Unternehmen Partnerschaften mit Greenfield-Einheiten ein, anstatt ihre Kernsysteme zu renovieren, was den digitalen Wandel im Mutterkonzern verlangsamt.

Regulatorische und Compliance-Fragmentierung

Im Gegensatz zum Bankwesen fehlt der Versicherungsbranche ein globales Basel-ähnliches Abkommen, sodass Kapital-, Solvenz- und Vertriebsregeln stark voneinander abweichen. Unternehmen, die in mehrere Rechtsordnungen expandieren, müssen Policentexte, Offenlegungsformate und Beschwerdeprozesse länderspezifisch anpassen, was die Servicekosten erhöht. Datenlokalisierungsgesetze erschweren Multi-Cloud-Deployments zusätzlich, da Kundendaten innerhalb nationaler Grenzen gespeichert werden müssen. Kleine Insurtechs leiten häufig Ressourcen von der Produktentwicklung zur Rechtsberatung um, was die Innovationsgeschwindigkeit verringert. Der Harmonisierungsfortschritt bleibt langsam, was darauf hindeutet, dass die Compliance-Belastung langfristig bestehen bleiben wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktlinie: Spezialsparten übertreffen das Wachstum reifer Schaden- und Unfallversicherungen

Schaden- und Unfallversicherung dominierte den Umsatz mit einem Insurtech-Marktanteil von 58,73 % im Jahr 2025, was auf die fest verankerte Nachfrage nach Kfz- und Hausratversicherungen zurückzuführen ist. Dennoch sollen Spezialsparten – darunter Cyber-, Tier-, Marine- und Reiseversicherungen – bis 2031 mit einer CAGR von 18,63 % expandieren und das schnellste inkrementelle Prämienwachstum liefern. Eingebettete IoT-Sensoren und parametrische Auslöser ermöglichen es Spezialprodukten, traditionelle Schadenregulierungsverzögerungen zu umgehen und überlegene Kundenerlebnisse zu schaffen, die höhere Margen erzielen. Versicherer wie AXA XL haben bereits generative KI-Cyber-Deckungen eingeführt, um Datenvergiftungsrisiken aus unternehmensweiten KI-Rollouts abzudecken. Da Nischenrisiken zunehmen, können Spezialinnovatoren überproportionale Marktanteilsgewinne erzielen, was darauf hindeutet, dass die Insurtech-Marktgröße für diese Sparten im Prognosezeitraum erheblich wachsen wird.

Etablierte Schaden- und Unfallversicherer nutzen derweil Telematik, um die Preisgenauigkeit zurückzugewinnen, doch ihre umfangreichen Legacy-Bestände schaffen Change-Management-Hindernisse. Lebens- und Krankenversicherer erproben beschleunigtes Underwriting auf Cloud-Plattformen, aber strengere Sterblichkeits- und Morbiditätsvorschriften dämpfen die Geschwindigkeit im Vergleich zu nicht regulierten Spezialdeckungen. Rückversicherer gehen zunehmend Partnerschaften mit Cyber-MGAs ein, um proprietäre Schadendatensätze zu sammeln und die Portfoliomodellierungsgenauigkeit zu verbessern. Angesichts der divergierenden Wachstumskurven könnten Investoren ihre Kapitalallokationen in Richtung Spezialversicherer verlagern, die robuste Risikokontrollen und skalierbare Vertriebsrahmen nachweisen.

Nach Vertriebskanal: Eingebettete Modelle fordern die Dominanz von Agenten heraus

Traditionelle Agenten/Makler hielten im Jahr 2025 noch immer 40,62 % der Prämien und bewiesen damit, dass beziehungsbasierte Beratung weiterhin geschätzt wird. Eingebettete Kanäle sollen jedoch mit einer CAGR von 16,78 % wachsen und sich als struktureller Wachstumsmotor des Insurtech-Marktes positionieren. E-Commerce-, Flugticket- und Mitfahrdienst-Apps integrieren nun Ein-Klick-Versicherungsschutz und verkürzen die Angebots-bis-Abschluss-Zeiten im Vergleich zu manuellen Prozessen erheblich. Digitale Makler ergänzen diese Entwicklung, indem sie API-Brücken bereitstellen, die mehrere Versicherungsangebote innerhalb von Partnerplattformen anzeigen und die Abschlussraten verbessern, ohne den Kaufprozess zu belasten. Während Direktvertriebsportale in standardisierten Sparten an Bedeutung gewinnen, haben sie Schwierigkeiten bei komplexen gewerblichen Risiken, bei denen Beratungstiefe wichtig ist, was Agenten relevant hält.

Aggregatoren und Marktplätze nutzen Transparenzvorschriften, um den Preiswettbewerb zu fördern, doch ihre provisionsbasierten Geschäftsmodelle laden zur Disintermediation durch Versicherer ein, die eigene digitale Vertriebskanäle aufbauen. Banken beleben die Bancassurance durch In-App-Angebote, die an Kontotransaktionsauslöser geknüpft sind, und erweitern den Vertrieb ohne Filialnetze. Für Versicherer mindert die Kanalvielfalt das Konzentrationsrisiko und erfasst inkrementelle Daten an jedem Kundenkontaktpunkt. Die dem eingebetteten Vertrieb zugeschriebene Insurtech-Marktgröße soll daher erheblich steigen, auch wenn der absolute Agenturumsatz im Gleichschritt mit der allgemeinen Prämienexpansion weiter wächst.

Nach Endnutzer: KMUs entwickeln sich zu Katalysatoren der digitalen Akzeptanz

Einzel-/Privatversicherungsnehmer generierten im Jahr 2025 67,08 % der Prämien und unterstrichen damit den überproportionalen Beitrag des Privatkundengeschäfts. Dennoch ist das KMU-/Gewerbesegment auf dem Weg zu einer CAGR von 15,18 %, da vertikale SaaS-Integrationen die Akquisitionskosten für Policen unter 5.000 USD Jahresprämie drastisch senken. Cloud-Buchhaltungsplattformen und E-Commerce-Suiten betten allgemeine Haftpflicht- oder Transportversicherungen bei der Rechnungserstellung ein und machen den Versicherungsabschluss von einem Nachgedanken zu einem festen Bestandteil des Arbeitsablaufs. Für Großunternehmen bieten Captive-Programme und Risikoanalyseplattformen Selbstversicherungseffizienzen, begrenzen jedoch das Drittprämien-Wachstum und richten Versicherungsstrategien auf mittelständische Nischen aus.

KMUs fehlten historisch gesehen maßgeschneiderte Produkte aufgrund spärlicher Schadendaten, doch IoT-Geräte und Open-Banking-Feeds liefern nun Underwriting-Signale, die parametrische und nutzungsbasierte Konstrukte ermöglichen. Eingebettete Versicherer, die mit Point-of-Sale-Anbietern zusammenarbeiten, können tägliche Mikroprämien sichern und den Cashflow im Vergleich zu jährlichen Pauschalrechnungen glätten. Staatliche Stellen experimentieren ebenfalls mit der digitalen Beschaffung von Infrastruktur- und Ernteschadendeckungen und schaffen öffentliche Referenzprojekte für die Akzeptanz des Insurtech-Marktes. Im Prognosezeitraum sollen Plattformen, die fragmentierte KMU-Nachfrage aggregieren können, durch datengestützte Preisgestaltung einen wachsenden Insurtech-Marktanteil gewinnen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Insurtech-Marktanteil von 37,25 % und profitierte von tiefen Risikokapitalpools und etablierten Innovationszentren. Der regulatorische Wettbewerb auf Bundesstaatsebene, exemplarisch durch die Insurance Innovation Sandbox von Kentucky, beschleunigt Pilotprojekte, die sich nach erfolgreichen Proof-of-Concept-Ergebnissen häufig bundesweit ausweiten. US-amerikanische Kfz-Versicherer sind frühe Anwender von Telematik, während kanadische Versicherer Cloud-native Policenverwaltungssysteme einsetzen, um geografische Servicestreuung zu überwinden. Die Fusionen- und Übernahmeaktivität nimmt zu, da etablierte Unternehmen Fähigkeiten zukaufen; Munich Res Erwerb von Next Insurance für 2,6 Mrd. USD markierte eine bemerkenswerte Expansion in das US-amerikanische Erstversicherungsgeschäft im Jahr 2025. Obwohl die Marktreife das Gesamtwachstum begrenzt, steigern nordamerikanische Versicherer den Gewinn durch Betriebskostensenkungen und Cross-Selling von ergänzenden Cyber- und Identitätsschutzpaketen.

Asien-Pazifik, das bis 2031 voraussichtlich jährlich um 16,25 % wachsen wird, profitiert von hoher Smartphone-Durchdringung, staatlich geförderten Fintech-Politiken und begrenztem Legacy-System-Ballast. China und Indien liberalisierten die Obergrenzen für ausländische Eigentumsanteile und ermutigen globale Versicherer, KI-Underwriting-Engines auf Hyperscale-Clouds mit regionalen Rechenzentren zu lokalisieren. Die Monetary Authority of Singapore betreibt eine klar definierte Sandbox und vergibt digitale Komposit-Lizenzen, die Leben, Schaden und Gesundheit abdecken, und beschleunigt damit die regionale Skalierung. Japanische Versicherer begegnen dem Langlebigkeitsrisiko mit KI-gestützter Rentenpreisgestaltung, und südkoreanische Plattformen integrieren nutzungsbasierte Mobilitätsversicherungen in Mitfahrdienst-Super-Apps. Die geringe Versicherungsdurchdringung lässt viel Spielraum für Erstversicherungsnehmer, sodass eingebettete Mikropolicen, die zusammen mit E-Commerce-Käufen verkauft werden, das Volumen auch bei bescheidenen Ticketgrößen steigern.

Europa verzeichnet ein stetiges einstelliges Wachstum, das durch DSGVO-konforme Datenverwaltungsrahmen gestützt wird, die lokalen Insurtechs Glaubwürdigkeit in Datenschutzfragen verleihen. Der bevorstehende EU-Datengesetz wird einen standardisierten Fahrzeugdatenzugang vorschreiben und die Telematik-Produktinnovation weiter ankurbeln. Das Vereinigte Königreich verfolgt nach dem Brexit regulatorische Agilität, ermöglicht schnellere Produktgenehmigungen und bleibt gleichzeitig Solvency-II-äquivalent für grenzüberschreitende Kapitalentlastung. Deutschlands Industriebasis treibt die Nachfrage nach fortschrittlichen Gewerbe- und Cyber-Risikolösungen an, während Frankreichs großer Privatkundenmarkt Skaleneffekte für verhaltensbasierte Preisgestaltung unterstützt. Da ESG-Offenlegungsregeln strenger werden, entwickeln europäische Versicherer parametrische Klimarisikodeckungen für Landwirtschaft und erneuerbare Energieprojekte und schaffen exportierbare Rahmenbedingungen für andere Regionen.

Südamerika sowie der Nahe Osten und Afrika bleiben noch jung, aber vielversprechend. Mobile-Money-Ökosysteme in Brasilien, Kenia und Nigeria bündeln zunehmend Mikro-Unfall- und Krankenhaustagegeldprodukte und überspringen dabei traditionelle Agenturnetze. Staatliche Direktzahlungsplattformen bieten sofortige Prämieneinzugsschienen und senken das Risiko kleiner Angebote. Staatliche Risikopools in der Karibik und Ostafrika setzen parametrische Hurrikan- und Dürrelösungen ein, die Notfallfonds innerhalb von 24 Stunden auslösen, und validieren damit den Proof of Concept für breitere Katastrophenmärkte. Internationale Entwicklungsagenturen übernehmen häufig die Mitversicherung früher Portfolios und ermutigen private Versicherer zum Markteintritt, sobald Schadenhäufigkeitsmodelle ausgereift sind.

Wettbewerbslandschaft

Die aktuelle Wettbewerbslandschaft weist eine moderate Fragmentierung auf, wobei die fünf größten Akteure zusammen nur einen begrenzten Marktanteil halten. Dieses Szenario bietet erhebliche Möglichkeiten zur Differenzierung und strategischen Positionierung. Die Akteure lassen sich in drei Archetypen einteilen: etablierte Versicherer, die ihre Kernsysteme digitalisieren, digital-native Vollstack-Versicherer und Technologieanbieter, die SaaS-Module verkaufen. Etablierte Unternehmen nutzen Markenvertrauen und Bilanzkraft, müssen jedoch Legacy-Systeme modernisieren, um mit der Agilität des Insurtech-Marktes mithalten zu können. Digital-native Unternehmen setzen auf schnelle Iteration und spezialisieren sich oft auf eine einzelne Sparte, bevor sie sich durch Multi-Risiko-Plattformen erweitern. Technologieanbieter, darunter DXC Technology und Microsoft-Azure-Partner, monetarisieren Migrations-Toolkits und KI-Beschleuniger, die Versicherern ermöglichen, mehrjährige Wasserfallprojekte zu überspringen.

Die strategische Aktivität intensivierte sich im Jahr 2025, als Rückversicherer in den Erstversicherungsmarkt vordrangen, um Datenzugang und Underwriting-Talente zu sichern; Munich Res Integration von Next Insurance in ERGO veranschaulicht diesen Trend. Gleichzeitig zeigt Zurichs Minderheitsbeteiligung am europäischen Kfz-Versicherer Ominimo, wie etablierte Unternehmen Innovationsrisiken durch optionsähnliche Investitionen absichern, die zukünftige Akquisitionsrechte wahren. Der auf eingebettete Plattformen spezialisierte Anbieter Bolttech erreichte nach seiner Series-C-Runde eine Bewertung von 2,1 Mrd. USD, was das Investorenvertrauen in Orchestrierungsschichten signalisiert, die Versicherer und versicherungsfremde Marken verbinden. Trotz Finanzierungsrückgängen für Frühphasen-Unternehmen ziehen Scale-ups mit positiven Schadenkostenquoten weiterhin Kapital an, insbesondere wenn sie in unterversorgte Märkte in Asien-Pazifik oder Lateinamerika expandieren. Langfristig wird der Wettbewerbsvorteil voraussichtlich Unternehmen zugutekommen, die proprietäre Daten, modulare Technologie-Stacks und umsichtige Rückversicherungspartnerschaften kombinieren und sich so positionieren, um den Insurtech-Marktanteil im Zuge der Konsolidierung auszubauen.

Führende Unternehmen der Insurtech-Branche

Lemonade

Hippo Insurance

Root Insurance

Oscar Health

Bright Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Munich Re erwarb Next Insurance für 2,6 Mrd. USD und markierte damit einen bedeutenden Schritt eines Rückversicherers in das US-amerikanische Erstversicherungsgeschäft für Kleinunternehmen.

- Juni 2025: Bolttech schloss eine Series-C-Runde über 147 Mio. USD bei einer Bewertung von 2,1 Mrd. USD ab, um eingebettete Vertriebspartnerschaften zu vertiefen.

- Mai 2025: INTX Insurance Software trat in den nordamerikanischen Markt ein und unterzeichnete Xitus Insurance als ersten US-Kunden nach einer dreimonatigen Kernsystem-Implementierung.

- April 2025: Zurich Insurance Group investierte in den Kfz-Versicherer Ominimo mit dem Ziel der Expansion in Mitteleuropa durch KI-Telematik.

Berichtsumfang des globalen Insurtech-Marktes

Insurtech ist ein technologischer Dienst, der der Versicherungsbranche zur Effizienzsteigerung angeboten wird. Der Bericht umfasst eine vollständige Hintergrundanalyse des Insurtech-Marktes, einschließlich Markttrends, einer Bewertung der aufkommenden Segmente, wesentlicher Veränderungen in der Marktdynamik, Markteinblicken und einer Marktübersicht. Der Insurtech-Markt ist nach Versicherungssparte und Geografie segmentiert. Die Versicherungssparte ist weiter unterteilt in Gesundheit, Leben, Kfz, Haus und Immobilien, Reiseversicherung und weitere Versicherungssparten, und die Geografie ist unterteilt in Nordamerika, Europa, Südamerika, Asien-Pazifik sowie Naher Osten und Afrika. Der Bericht bietet Marktgröße und Prognosen für den Insurtech-Markt in Werten (USD) für alle oben genannten Segmente.

| Lebensversicherung |

| Krankenversicherung |

| Schaden- und Unfallversicherung: Kfz, Haus, Gewerbe, Haftpflicht usw. |

| Spezialsparten (z. B. Cyber, Tier, Marine, Reise) |

| Direkt-an-Verbraucher (D2C) Digital |

| Aggregatoren/Marktplätze |

| Digitale Makler/MGAs |

| Eingebettete Versicherungsplattformen |

| Traditionelle Agenten/Makler (digital unterstützt) |

| Bancassurance (digital unterstützt) |

| Sonstige Kanäle |

| Einzelhandel/Privatpersonen |

| KMU/Gewerbe |

| Großunternehmen/Konzerne |

| Staat/Öffentlicher Sektor |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produktlinie (Versicherungsart) | Lebensversicherung | |

| Krankenversicherung | ||

| Schaden- und Unfallversicherung: Kfz, Haus, Gewerbe, Haftpflicht usw. | ||

| Spezialsparten (z. B. Cyber, Tier, Marine, Reise) | ||

| Nach Vertriebskanal | Direkt-an-Verbraucher (D2C) Digital | |

| Aggregatoren/Marktplätze | ||

| Digitale Makler/MGAs | ||

| Eingebettete Versicherungsplattformen | ||

| Traditionelle Agenten/Makler (digital unterstützt) | ||

| Bancassurance (digital unterstützt) | ||

| Sonstige Kanäle | ||

| Nach Endnutzer | Einzelhandel/Privatpersonen | |

| KMU/Gewerbe | ||

| Großunternehmen/Konzerne | ||

| Staat/Öffentlicher Sektor | ||

| Nach Geografie (Wert, Mrd. USD) | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Insurtech-Markt derzeit?

Der Insurtech-Markt beläuft sich im Jahr 2026 auf 1,34 Bio. USD und soll bis 2031 bei einer CAGR von 12,72 % 2,44 Bio. USD erreichen.

Welche Produktlinie wächst im Insurtech-Bereich am schnellsten?

Spezialsparten – darunter Cyber, Tier, Marine und Reise – sollen mit einer CAGR von 18,63 % wachsen und damit reife Schaden- und Unfallversicherungsangebote übertreffen.

Wie bedeutend sind eingebettete Versicherungen in den kommenden Vertriebsmodellen?

Eingebettete Plattformen sollen bis 2031 eine CAGR von 16,78 % erzielen und Versicherungsschutz direkt in E-Commerce-, Reise- und SaaS-Workflows integrieren.

Warum gilt Asien-Pazifik als Hochw achstumsregion für Insurtech?

Asien-Pazifik profitiert von Smartphone-affinen Verbrauchern, unterstützenden Fintech-Politiken und geringer bestehender Versicherungsdurchdringung, was eine prognostizierte CAGR von 16,25 % antreibt.

Welche Herausforderungen haben Insurtechs bei der internationalen Skalierung?

Fragmentierte regulatorische Rahmenbedingungen, die Integration von Legacy-Systemen und schwankende Rückversicherungskapazitäten bleiben die größten Hindernisse für eine schnelle grenzüberschreitende Expansion.

Wie fragmentiert ist die Wettbewerbslandschaft?

Moderate Fragmentierung kennzeichnet die aktuelle Wettbewerbssituation; die fünf größten Teilnehmer halten zusammen nur einen begrenzten Anteil, was erheblichen Spielraum für Differenzierung lässt.

Seite zuletzt aktualisiert am: