Marktgröße und Marktanteil für chemische Lagerung und Einlagerung in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

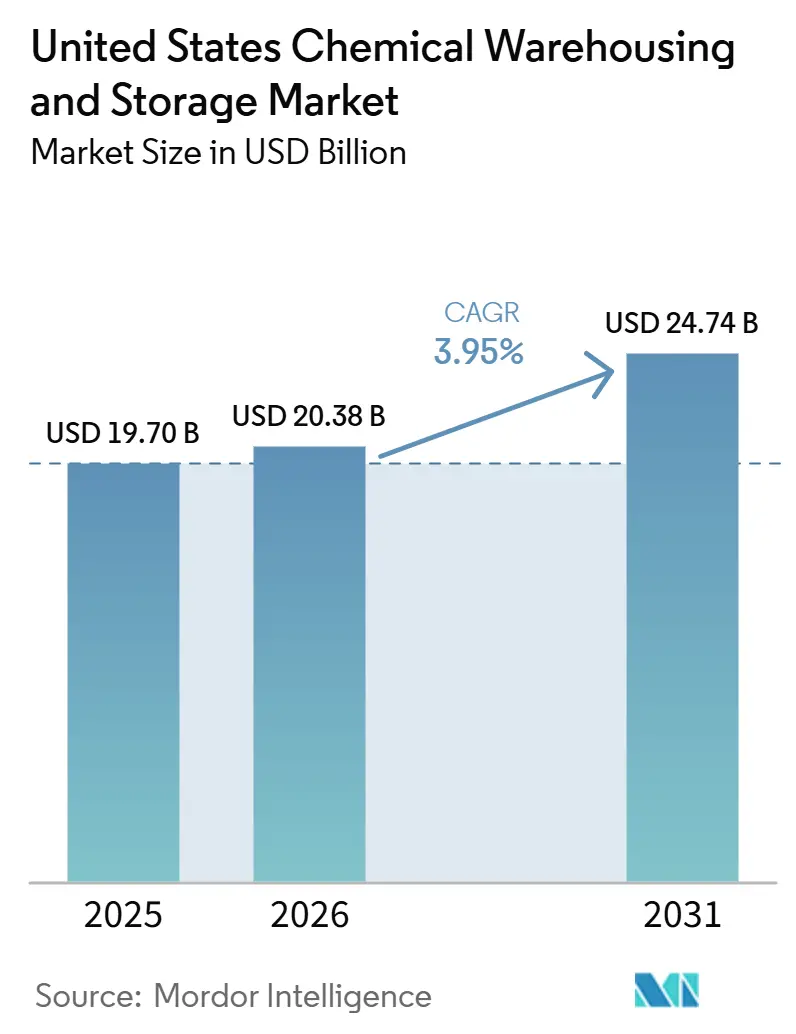

| Marktgröße im Basisjahr (2025) | 19.70 Milliarden US-Dollar |

| Marktgröße (2026) | 20.38 Milliarden US-Dollar |

| Marktgröße (2031) | 24.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.95% CAGR |

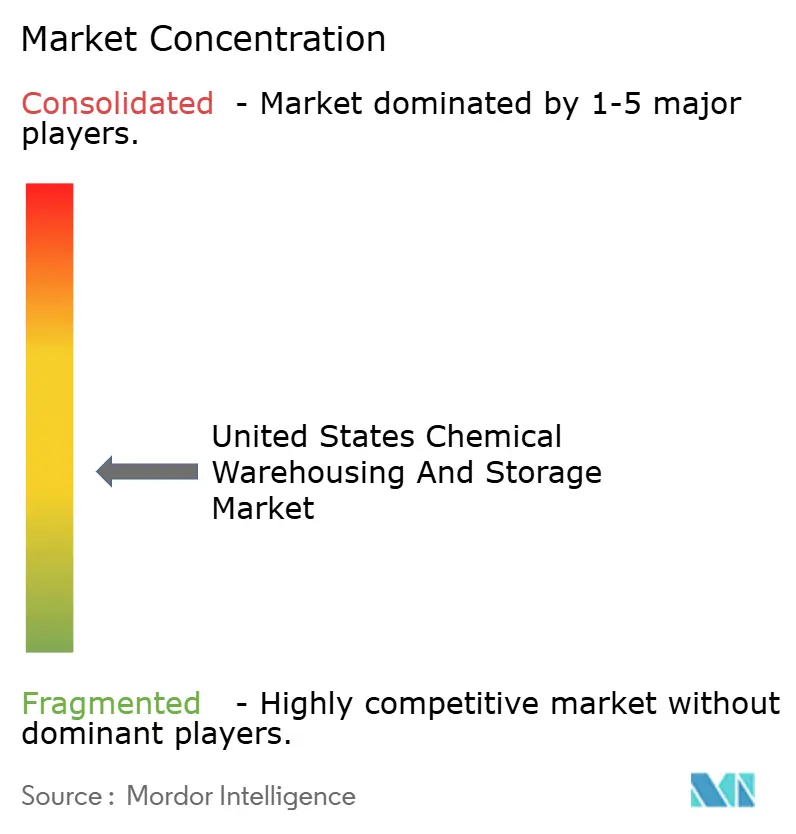

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für chemische Lagerung und Einlagerung in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für chemische Lagerung und Einlagerung in den Vereinigten Staaten wird voraussichtlich von 19,70 Milliarden USD im Jahr 2025 auf 20,38 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 24,74 Milliarden USD erreichen, mit einem CAGR von 3,95 % über den Zeitraum 2026–2031.

Die Lagernachfrage entwickelt sich weiterhin parallel zu den petrochemischen Ausbauprojekten an der Golfküste und den Erweiterungen von Exportterminals, während die temperaturkontrollierte Kapazität mit neuen Biologika- und Spezialarzneimitteleinführungen steigt, die validierte Kühlräume und kontinuierliche Überwachung erfordern. Projektpipelines an den Küsten von Texas und Louisiana erweitern die adressierbare Basis für gefahrgutkonzessionierte Standorte, die entzündliche Stoffe, Korrosiva und Oxidationsmittel unter einem Dach segregieren können. Compliance-Aktualisierungen im Rahmen des OSHA-Standards zur Gefahrenkommunikation und der EPA-Tier-II-Berichterstattung haben Kapitalinvestitionen und dokumentierte Protokolle verstärkt, die gut kapitalisierte Betreiber begünstigen. Logistikunternehmen investieren in Automatisierung, KI-gestützte Transparenz und eigensichere Systeme, um Arbeitskräftemangel und Versicherungskosten auszugleichen und gleichzeitig Mietaufschläge gegenüber allgemeinen Industrieflächen aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

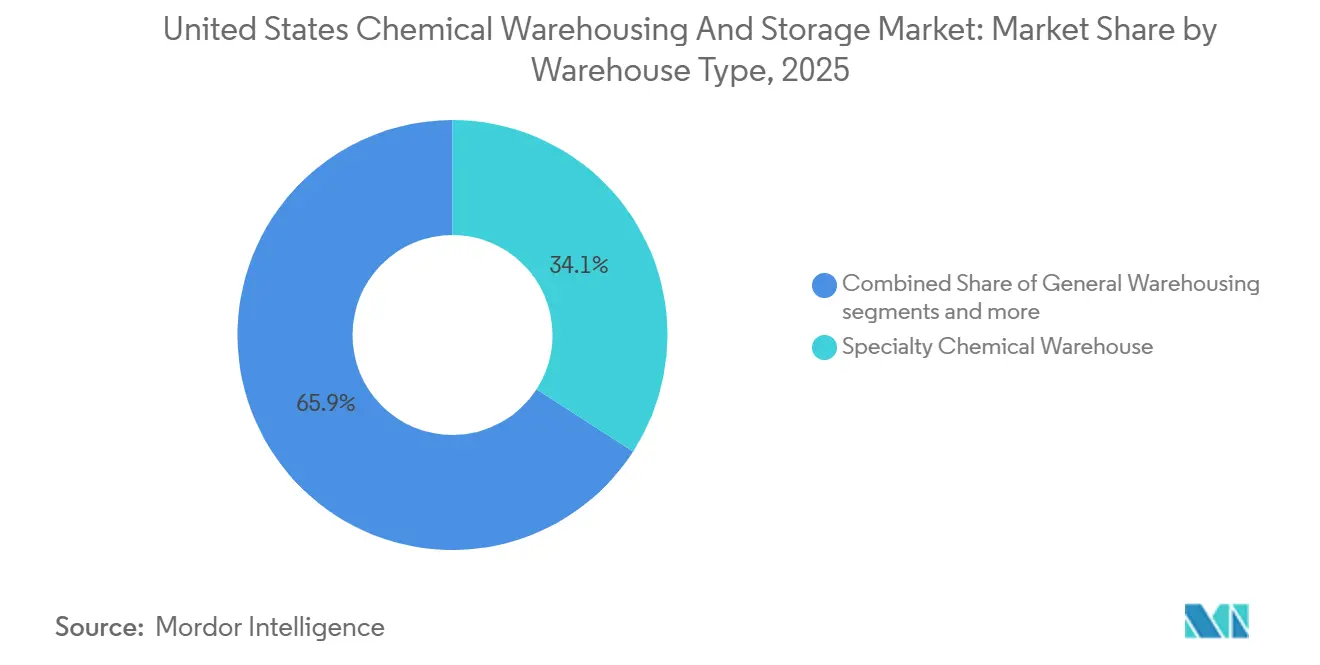

- Nach Lagertyp führten Speziallager für Chemikalien mit einem Anteil von 34,12 % am Markt für chemische Lagerung und Einlagerung in den Vereinigten Staaten im Jahr 2025, während temperaturkontrollierte Lager bis 2031 voraussichtlich mit einem CAGR von 4,7 % wachsen werden.

- Nach Chemikalientyp entfielen entzündliche Flüssigkeiten im Jahr 2025 auf 40,78 % der Marktgröße für chemische Lagerung und Einlagerung in den Vereinigten Staaten, und toxische Substanzen werden bis 2031 voraussichtlich mit einem CAGR von 5,1 % wachsen.

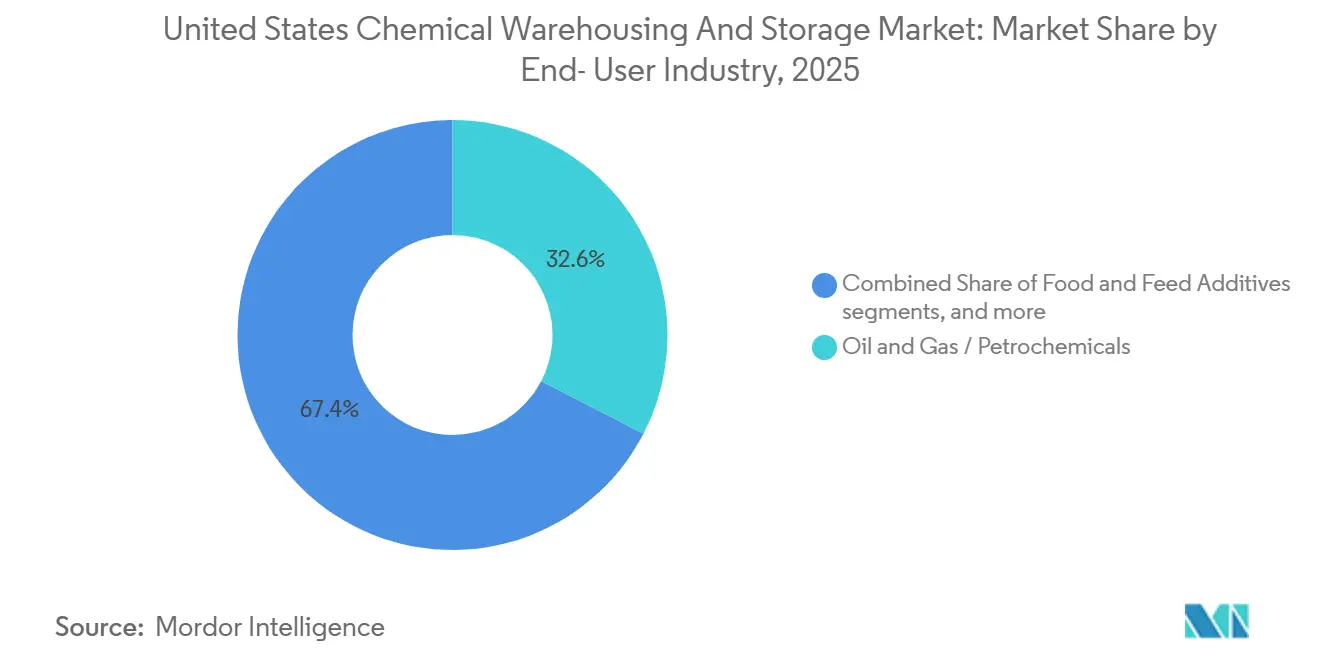

- Nach Endverbraucherbranche hielt Öl und Gas bzw. Petrochemie im Jahr 2025 einen Marktanteil von 32,60 % am Markt für chemische Lagerung und Einlagerung in den Vereinigten Staaten, während Pharmazeutika und Biowissenschaften bis 2031 voraussichtlich mit einem CAGR von 4,3 % wachsen werden.

- Nach Region erfasste der Mittlere Westen im Jahr 2025 eine Marktgröße von 26,12 %, und der Südosten ist bis 2031 für einen CAGR von 5,8 % positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zur chemischen Lagerung und Einlagerung in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schiefgasboom und petrochemische Renaissance | +1.4% | Kernbereich Golfküste, Ausstrahlungseffekte auf Pipelinekorridore im Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Nearshoring und Reshoring der chemischen Fertigung | +0.8% | National, mit frühen Gewinnen in Automobil-Clustern im Mittleren Westen und Pharmakorridoren im Südosten | Langfristig (≥ 4 Jahre) |

| Erweiterung der petrochemischen Exportterminals an der Golfküste | +0.9% | Küstenkreise in Texas und Louisiana, Schifffahrtskanäle in Corpus Christi und Houston | Mittelfristig (2–4 Jahre) |

| Steigende Produktionsvolumina von Spezialchemikalien | +0.7% | National, am stärksten in Pharma-Hubs im Nordosten und Zonen für fortschrittliche Materialien in den Großen Seen | Langfristig (≥ 4 Jahre) |

| Outsourcing-Trend unter Chemikalienherstellern | +0.6% | National, schnellste Einführung dort, wo ISO- und GDP-zertifizierte Drittlogistik-Infrastruktur vorhanden ist | Kurzfristig (≤ 2 Jahre) |

| Wachsender grenzüberschreitender Chemikalienhandel mit Mexiko und Kanada | +0.7% | Grenzregionen in Texas und USMCA-Korridore der Großen Seen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schiefgasboom und petrochemische Renaissance

Neue und geplante Cracker-Anlagen an der Golfküste verankern eine mehrjährige Nachfrage nach gefahrgutkonformen Lagern in der Nähe von Produktionszentren und Exportkorridoren. Shintechs 3,4 Milliarden USD schwerer Ethylen- und Chlor-Alkali-Komplex in Iberville Parish zielt auf eine Fertigstellung bis 2030 ab und signalisiert ein nachhaltiges, rohstoffgestütztes Kapazitätswachstum in Louisiana[1]Ellie Brosnan, „Shintech kündigt 3,4 Milliarden US-Dollar für den petrochemischen Komplex in Louisiana an”, Hydrocarbon Engineering, hydrocarbonengineering.com. ExxonMobil prüft einen Ethan-Cracker und eine Polyethylenanlage in der Nähe von Corpus Christi mit einem potenziellen Kapitalplan von 8,6 Milliarden USD, der, falls genehmigt, den Stagingbedarf für Polymere und Zwischenprodukte erhöhen würde. Venture Global genehmigte das 8,6 Milliarden USD schwere CP2-Projekt in Cameron Parish, während Cheniere die Genehmigung für vier weitere Corpus-Christi-Züge beantragte, die die Spitzenkapazität um 24 Millionen Tonnen pro Jahr erhöhen würden. Diese Energie-Megaprojekte erfordern die angrenzende Lagerung von Kältemitteln, Korrosionsinhibitoren und Spezialprozesskemikalien unter strenger Segregation mit Echtzeit-Bestandsverfolgung. Die Exportlogistik verstärkt den Kreislauf, da die Erweiterungen von Energy Transfers Flexport und Enterprise Products Partners die Belegungsstrategien und Just-in-Time-Lagerstrategien in der Nähe von Nederland und dem Houston Ship Channel prägen.

Nearshoring und Reshoring der chemischen Fertigung

Investitionen in Pharmazeutika und Spezialchemikalien erhöhen die Nachfrage nach temperaturkontrollierter Lagerung und validierten Qualitätssystemen in der Nähe der Fertigungslinien in den Vereinigten Staaten. Von führenden Pharmaunternehmen bekannt gegebene Unternehmenspläne heben erweiterte Kapazitäten für Wirkstoffsubstanzen und injizierbare Therapien hervor, die auf GDP-konforme Lagerung und nach 21 CFR Part 11 validierte Überwachung angewiesen sein werden. Investitionen von Distributoren spiegeln diesen Wandel wider: Cencora verpflichtete sich bis 2030 zu 1 Milliarde USD in nationalen Hubs, einschließlich einer Westküstenerweiterung und eines Ausbaus der Kühlkette in Dothan, Alabama, um dem Anstieg von Produkten gerecht zu werden, die eine Lagerung bei 2 bis 8 Grad Celsius erfordern. Die Netzwerkkonsolidierung unterstützt ebenfalls das Reshoring, da DSV die Übernahme von DB Schenker im Jahr 2025 abschloss und damit die regionsübergreifende Lagerreichweite und Standardisierung verbesserte. Regionale Betreiber fügen Mehrwertdienste wie Anhängerreinigung und -wartung in Häfen hinzu, um Durchlaufzeiten für Flüssigmassenanlagen zu verkürzen und den Markt für chemische Lagerung und Einlagerung in den Vereinigten Staaten zu stärken, während das Nearshoring voranschreitet.

Erweiterung der petrochemischen Exportterminals an der Golfküste

Ausbauten in Corpus Christi und Houston erhöhen den LPG- und LNG-Durchsatz und verändern das Profil der nahegelegenen Gefahrgutlagerung. Chenieres Antrag für Corpus Christi umfasst vier neue Züge und unterstützt Pipeline- und Kompressorinfrastruktur, erhöht die LNG-Spitzenkapazität um 24 Millionen Tonnen pro Jahr und steigert den Bedarf an Spezialchemikalien-Staging gemäß maritimen Vorschriften. Die Erweiterungen von Energy Transfer in Nederland und die Kälteanlagenerweiterungen von Enterprise Products Partners zielen auf Flexibilität bei Propan, Butan und Ethan ab, wobei die kombinierten Projekte die FOB-Preisdynamik und Lagerstrategien beeinflussen. Betreiber an diesen Hubs setzen eigensichere Ausrüstung, umwallte Auffangbecken und Schaumlöschanlagen ein, um NFPA- und Versicherungsanforderungen zu erfüllen. Erhöhte Exportflexibilität erfordert Lagerverwaltungssysteme, die Zolldokumente in Echtzeit erstellen und schnelle Zieländerungen mit Prüfpfaden unterstützen, um die Verweildauer gering zu halten. Deckungsobergrenzen für das Risiko plötzlicher Verschüttungen können von dokumentierten Beeinträchtigungstests und konformer Infrastruktur abhängen, was die Kapitalintensität in der Nähe von Terminals verstärkt.[2]„2026 Ausblick: Zölle, neue Exportkapazität schwächen FOB-Propanpreise an der Golfküste”, OPIS, opis.com

Steigende Produktionsvolumina von Spezialchemikalien

Trends bei der Spezialproduktion begünstigen sichere, segregierte Lagerung mit sauberer Handhabung und validierten Verfahren. Branchendaten zeigen, dass sich die Spezialvolumina im Jahr 2025 verbessert haben, während der Ausblick für 2026 ausgeglichen bleibt, was Bestandsgeschwindigkeit, Qualitätssysteme und flexible Kapazität wichtiger macht als das reine Tonnagevolumen allein. Kreislauffähige Rohstoffe expandieren, mit Initiativen wie LyondellBasells MoReTec-Prozessplanungsaktualisierungen, die neue Segregations- und Rückverfolgbarkeitsverifizierungen für recycelte Ströme erfordern. Lageranbieter passen sich an erneuerbare und biobasierte Inputs mit Edelstahltanks, Dampfkontroll- und Rückgewinnungssystemen an, die für empfindliche Chemikalien ausgelegt sind. Da sich die Produktmischungen hin zu höherwertigen Formulierungen verschieben, investieren Standorte in sauberes Staging, Trommelprobenahmekontrollen und kontinuierliche Überwachung, um Kontaminationen zu reduzieren und die Prüfbereitschaft zu erhöhen. Diese Dynamiken unterstützen Premiumpreise für gut spezifizierte Einrichtungen im Markt für chemische Lagerung und Einlagerung in den Vereinigten Staaten, die Sicherheit, Qualität und Zuverlässigkeit im großen Maßstab integrieren können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalinvestitionen für gefahrgutkonzessionierte Einrichtungen | -0.5% | National, mit akutem Druck in der Nähe der Golfküste und alternden Standorten im Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Akuter Mangel an ausgebildeten Gefahrguthandhabern | -0.4% | National, am stärksten in wachstumsstarken Korridoren im Südosten und abgelegenen Depots | Kurzfristig (≤ 2 Jahre) |

| Steigende Versicherungs- und Haftungsprämien | -0.3% | National, konzentriert in risikoreichen Küstenanlagen | Mittelfristig (2–4 Jahre) |

| Flächenknappheit in der Nähe wichtiger Hafen- und Schienenterminals | -0.2% | Häfen in Texas und Louisiana, Hafenzonen im Nordosten, intermodale Hubs der Großen Seen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalinvestitionen für gefahrgutkonzessionierte Einrichtungen

Die Aufrüstung oder der Bau gefahrgutfähiger Lager erfordert erhebliches Kapital für feuerfeste Konstruktionen mit 120-Minuten-Bewertung, segregierte umwallte Zonen sowie Schaumlösch- und Dampfkontrollsysteme. Betreiber aktualisieren auch Gefahrenkommunikation und Sicherheitsdatenblätter, um sie an die OSHA-Abschlussregel von 2024 anzupassen, die die Substanz-Compliance bis Januar 2026 und die Gemisch-Compliance bis Juli 2027 festlegt. Wirtschaftliche Folgenabschätzungen weisen auf einmalige Kosten für Datei- und Etikettenrevisionen sowie Schulungen hin, auch wenn bestimmte Etikettierungsänderungen wiederkehrende Compliance-Belastungen reduzieren. Staatliche und bundesstaatliche Prozessänderungen, einschließlich der Nutzung von e-Manifest und der Aufbewahrung von Aufzeichnungen, fügen System- und Workflow-Aufgaben hinzu, die viele Standorte in Qualitätsmanagement- und Lagerverwaltungssystemanwendungen integrieren. Lagerpraktiken müssen die EPA-Anforderungen an sekundäre Rückhaltung erfüllen, mit ausreichender Kapazität und kompatiblen Materialien für Verschüttungen und Regenwasser, was Standortlayout und Investitionspläne beeinflusst. Diese Verpflichtungen verstärken Premiumpreise für konforme Standorte im Markt für chemische Lagerung und Einlagerung in den Vereinigten Staaten, wo dokumentierte Sicherheits- und Inspektionsprotokolle für die Versicherbarkeit und Kundenaudits unerlässlich sind.

Akuter Mangel an ausgebildeten Gefahrguthandhabern

Betreiber sehen sich mit anhaltenden Qualifikationslücken konfrontiert, wie z. B. Gefahrguthandhabung, Prozesskenntnisse, regulatorische Kompetenz und praktische Wiederholung. Die HAZWOPER- und funktionsspezifischen Schulungsanforderungen der OSHA fügen anfängliche Kursarbeiten und jährliche Auffrischungen hinzu, die grundlegend für einen sicheren Betrieb sind, aber die Einarbeitungszyklen verlängern. Anbieter reagieren, indem sie strukturierte Schulungspfade sponsern, einschließlich standortspezifischer Übungen und rollenbasierter Zertifizierungen, um Kompetenz und Bindung unter Vollzeitmitarbeitern zu erhöhen. Unternehmen erhöhen die Abhängigkeit von Standardarbeit, Fehlersicherung und digitalen Checklisten, um Abweichungen zu reduzieren und die Prüfbereitschaft über Schichten und Standorte hinweg aufrechtzuerhalten. Automatisierung und KI ergänzen die Arbeit, wo es möglich ist, aber viele Aufgaben, wie Trommelprobenahme oder Segregation inkompatibler Produkte, erfordern weiterhin die Aufsicht von ausgebildetem Personal. Die Arbeitsbedingungen bleiben ein strukturelles Hemmnis für den Markt für chemische Lagerung und Einlagerung in den Vereinigten Staaten und lenken Investitionen in Richtung eigensicherer Automatisierung, wo Rentabilitätsschwellen erreicht werden können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Spezialeinrichtungen verankern den Markt, während temperaturkontrollierte Lager die steilste Wachstumskurve verzeichnen

Speziallager für Chemikalien führten im Jahr 2025 mit 34,12 %, was zweckgebaute Einrichtungen mit bewerteten Brandschutzwänden, segregierten umwallten Zonen und eigensicherer Handhabung widerspiegelt, die es ermöglichen, entzündliche Stoffe, Korrosiva und Oxidationsmittel an einem einzigen Standort zu verwalten und dabei die Compliance aufrechtzuerhalten. Temperaturkontrollierte Lager verzeichnen das schnellste Wachstum mit einem prognostizierten CAGR von 4,8 % bis 2031, da Einführungen im Bereich Biowissenschaften validierte Kühler, redundante Stromversorgung und nach 21 CFR Part 11 validierte Datenlogger erfordern. DHLs eine Million Quadratfuß großer Gesundheitshub in Annville ist mit GDP- und GMP-Kontrollen sowie dem Status einer Freihandelszone ausgestattet, um Zoll- und Zollprozesse mit zeitkritischen Pharmaströmen in Einklang zu bringen. Einrichtungen, die Sicherheit, Qualität und Kühlkettenzuverlässigkeit kombinieren können, erzielen Mietaufschläge, die das allgemeine Industrieniveau im Markt für chemische Lagerung und Einlagerung in den Vereinigten Staaten übersteigen.

In der gesamten Basis kombinieren Gefahrgutlager verbesserte Belüftung, Verschüttungsrückhaltung und sekundäre Rückhaltepläne mit kompatibilitätskontrollierter Lagerung und regelmäßigen Übungen. Allgemeine Chemikalienlagerung in gemeinsam genutzten Standorten bedient weiterhin nicht gefahrgutpflichtige Produkte und Fertigwaren, aber das schnellste Wachstum liegt in temperaturkontrollierten Umgebungen, die Automatisierung mit prüfbereiter Dokumentation verbinden. Zu den jüngsten Projekten gehört EVERSANAs Vertriebszentrum in Memphis, das KI-gestützte Robotik und ein neues Lagerverwaltungssystem einsetzt, um die Kühlkapazität zu erweitern und gleichzeitig die pünktlichen Lieferkennzahlen aufrechtzuerhalten. Diese Muster konsolidieren die Nachfrage rund um Multi-Client-Knoten, die Gefahrenkontrollen und Qualitätssysteme im großen Maßstab für die Branche der chemischen Lagerung und Einlagerung in den Vereinigten Staaten standardisieren können.

Nach Chemikalientyp: Entzündliche Stoffe dominieren das Tonnagevolumen, während toxische Substanzen hochspezifizierte Rückhaltung erfordern und das schnellste Wachstum antreiben

Entzündliche Flüssigkeiten entfielen im Jahr 2025 auf 40,78 %, was NFPA-konforme Löschanlagen, Dampfkontrollstapel und explosionsgeschützte Elektrik erfordert, um Lösungsmittel, Destillate und Zwischenprodukte mit niedrigem Flammpunkt zu handhaben. Toxische Substanzen werden voraussichtlich mit einem CAGR von 5,1 % wachsen, da Betreiber Unterdruckräume, HEPA-Filtration und kontinuierliche atmosphärische Überwachung für Substanzen wie Schwefelwasserstoff, Ammoniak und Chlor hinzufügen. Lagerpraktiken sind mit den aktualisierten OSHA-Regeln zur Gefahrenklassifizierung und -kennzeichnung verknüpft, die nun Kategorien entzündlicher Gase verfeinern und Chemikalien unter Druck ansprechen. Diese Kontrollen verstärken Premiumanforderungen für prüfbereite Dokumentation und Notfallmaßnahmen in der Branche der chemischen Lagerung und Einlagerung in den Vereinigten Staaten.

Korrosiva und Oxidationsmittel fügen weitere Segregationskomplexität hinzu und erfordern Materialien und Barrieren, die Korrosions- und Zündungsrisiken mindern. Betreiber setzen in Lagerverwaltungssysteme integrierte Sicherheitsdatenblattdaten und Kompatibilitätsmatrizen ein, um Mitlagerungsfehler zu verhindern und gleichzeitig Warnmeldungen für Einlagerungskonflikte zu automatisieren. Exportorientierte Lagerung entzündlicher Stoffe in der Nähe von Golfterminals muss auch druckfeste Tanks, Erdung und Flammensperren berücksichtigen, die mit den Betriebsstandards der Terminals übereinstimmen. Da Produktportfolios kreislauffähige und erneuerbare Inputs hinzufügen, investieren Standorte in Edelstahlanlagen und Rückgewinnungssysteme, die in europäischen Projekten erprobt wurden und nun die Designs in den Vereinigten Staaten informieren.

Nach Endverbraucherbranche: Petrochemie führt den Marktanteil an, Pharmawachstum übertrifft aufgrund von Kühlkettenanforderungen

Öl und Gas bzw. Petrochemie hielten im Jahr 2025 einen Anteil von 32,60 %, da integrierte Ketten von der Förderung bis zum Export die Lagerung rund um Anlagen und Terminals an der Golfküste bündeln. Shintechs Investition in Louisiana und ExxonMobils Bewertung in Texas heben Vorauskapazitäten hervor, die eine sichere Bereitstellung von Monomeren, Additiven und Spezialschmierstoffen erfordern werden. LNG- und NGL-Terminalerweiterungen vertiefen das Durchsatzpotenzial und erweitern den Bedarf an zuverlässiger, geprüfter Lagerung, die mit maritimen und Versicherungsstandards übereinstimmt.

Pharmazeutika und Biowissenschaften werden bis 2031 voraussichtlich mit einem CAGR von 4,3 % wachsen, da fortschrittliche Therapien cGMP-konforme, temperaturkontrollierte Knoten mit Redundanz und Rückverfolgbarkeit erfordern. Distributoren und Drittlogistiker fügen Automatisierung, validierte Überwachung und Freihandelszonenfähigkeiten hinzu, um Verzögerungen zu reduzieren und die Zollbelastung für hochwertige Sendungen zu kontrollieren. Spezial- und Basischemikalien verlassen sich weiterhin auf gemeinsam genutzte Standorte, aber erhöhte Spezifikations- und Dokumentationsanforderungen treiben das Wachstum hin zu Einrichtungen, die OSHA- und EPA-Compliance unter einheitlichen Qualitätssystemen zentralisieren.

Geografische Analyse

Der Mittlere Westen erfasste im Jahr 2025 einen Anteil von 26,12 %, da Chicagos intermodale Rolle die Fertigung der Großen Seen mit Rohstoffströmen an der Golfküste und Ostküstenimporten verbindet. Die Netzwerkkonsolidierung nach der DSV-Übernahme erhöht die Abdeckung über Cross-Docking und gemeinsame Lagerung in wichtigen Korridoren, die eine Zwei-Tage-Lieferung über Automobil- und fortschrittliche Fertigungsgürtel hinweg unterstützen. Kreislauffähige Rohstoffe, die derzeit bewertet werden, könnten recycelte Ströme zu Verarbeitern und Hubs im Mittleren Westen leiten und gleichzeitig in der Nähe von Cracker-Anlagen an der Golfküste für die Endverarbeitung bereitgestellt werden.

Der Südosten wird bis 2031 voraussichtlich mit einem CAGR von 5,8 % wachsen, angetrieben durch golfküstengebundene Kapazitäten, staatliche Anreize und kürzere Verweildauern an Exportterminals. Regionale Betreiber fügen Wartungs- und Reinigungsdienstleistungen für Tankanlagen hinzu, um Durchlaufzeiten zu verkürzen und Hochauslastungsrouten zwischen Anlagen und Häfen zu unterstützen. Lokale Erweiterungen konformer Chemikalienlagerung erhöhen die Alternativen zu Standorten mit Premiumpreisen näher am Golf, während die erforderlichen Segregations- und Überwachungsstandards eingehalten werden.

Der Nordosten verbindet europäische Importe mit der inländischen Distribution und beherbergt wichtige Gesundheitshubs, die temperaturkontrollierte Kapazität im großen Maßstab benötigen. Rinchems Standort in Bensalem und die Kühlinfrastruktur des Hafens von Philadelphia veranschaulichen, wie Importströme in die Gefahrgutlagerung mit mehreren Mietern einfließen[3]„Rinchem | Chemikalien- und Gaslager | Bensalem, Pennsylvania”, Rinchem, rinchem.com. DHLs Annville-Projekt fügt einen großen Gesundheitsknoten mit FDA- und GMP-Merkmalen sowie Freihandelszonenvorteilen hinzu, während Cencoras Investitionen Netzwerke im Mittleren Westen und an der Küste verbinden. Der Südwesten konzentriert sich in der Nähe texanischer Häfen, wo LNG- und NGL-Erweiterungen den Bedarf an konformer Lagerung erhöhen, die an maritime Zeitpläne und Zollprozesse gebunden ist. USMCA-Ströme halten die grenzüberschreitenden Volumina hoch, was gebundene Lagerung und zweisprachige Dokumentationsteams in Texas unterstützt. Der Westen verankert asiatische Eingangsströme und erweitert weiterhin Multi-Client-Kapazitäten, die Gefahrgut in breiteren Campus-Konfigurationen integrieren können, wenn dies genehmigt ist.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, wobei führende Drittlogistiker und Distributoren sich durch Sicherheitsprozesse, eigensichere Systeme und vorausschauende Wartung differenzieren, die Prüfrisiken und Ausfallzeiten reduzieren. DSVs Übernahme von DB Schenker im Jahr 2025 erweitert die Größenordnung auf rund 160.000 Mitarbeiter und verbessert die regionsübergreifende Standardisierung für Unternehmen, die einheitliche GDP- und Gefahrgut-Zertifizierungen in Nordamerika und Europa anstreben. DHL investiert in Gesundheitshubs in Amerika, einschließlich des Annville-Standorts, um höhere Kühlkettenvolumina mit validierter Lagerung und Freihandelszonenfähigen Strömen zu bewältigen.

Mittelständische Akteure konkurrieren mit datengetriebenem Transportmanagement, Tankwäsche und Kapazitätslösungen, die auf Flüssigmassen- und Chemikalienrouten ausgerichtet sind. Auf das Gesundheitswesen ausgerichtete Drittlogistiker setzen KI-gestützte Robotik und neue Lagerverwaltungssystemplattformen ein, um kontrollierte Raumtemperatur und Kühllagerung zu skalieren und gleichzeitig das Serviceniveau stabil zu halten. Diese Investitionen unterstützen Mietaufschläge für konforme Flächen und prägen Angebotsstrategien im Markt für chemische Lagerung und Einlagerung in den Vereinigten Staaten, wo Qualitäts- und Sicherheitsnachweise entscheidend sind.

Globale Betreiber replizieren bewährte Praktiken für Isocyanate und Kreislaufströme über Regionen hinweg, was Upgrades an Standorten in den Vereinigten Staaten informiert, die ähnliche Produkte handhaben. Lagerangebote entwickeln sich weiter, da kreislauffähige und erneuerbare Inputs Marktanteile gewinnen, mit validierten Rückverfolgbarkeitskontrollen, die in Lagerverwaltungssysteme und Qualitätssysteme integriert sind. Der Markt für chemische Lagerung und Einlagerung in den Vereinigten Staaten belohnt Betreiber, die Sicherheit, Qualität und Compliance über Multi-Client-Campusse hinweg im großen Maßstab vereinen können.

Marktführer in der Branche für chemische Lagerung und Einlagerung in den Vereinigten Staaten

DHL Group

Brenntag North America

Rhenus Logistics

BDP International

DSV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Shintech Louisiana kündigte eine Erweiterung seines Komplexes in Iberville Parish im Wert von 3,4 Milliarden USD an, einschließlich einer zweiten Ethyleneinheit sowie zusätzlicher Chlor-Alkali- und VCM-Kapazität, mit erwarteter Fertigstellung der ersten Phase bis 2030 und 163 neuen direkten Arbeitsplätzen.

- März 2026: Venture Global traf eine endgültige Investitionsentscheidung und Finanzierung für die 8,6 Milliarden USD schwere CP2-LNG-Erweiterung in Cameron Parish, unterstützt von globalen Kreditgebern, um angespannte LNG-Märkte und eine hohe Auslastung an der Golfküste zu bewältigen.

- Februar 2026: Cheniere beantragte die Erweiterung des Corpus-Christi-LNG mit vier neuen großmaßstäblichen Zügen, neuer Pipeline-Schleifenführung und Kompressorkapazität, mit dem Ziel einer Genehmigung im Jahr 2027, während die Anlage mit hoher Auslastung betrieben wird.

- Januar 2026: DHL Supply Chain stellte ein eine Million Quadratfuß großes Vertriebszentrum für Biowissenschaften und Gesundheitswesen in Annville, Pennsylvania, vor, das später im Jahr 2026 mit FDA- und GMP-Infrastruktur, Temperaturkontrolle, Freihandelszonenstatus und energieeffizienten Systemen eröffnet werden soll.

Berichtsumfang des Marktes für chemische Lagerung und Einlagerung in den Vereinigten Staaten

Der Bericht über den Markt für chemische Lagerung und Einlagerung in den Vereinigten Staaten ist segmentiert nach Lagertyp (Allgemeine Lagerung, Speziallager für Chemikalien, Gefahrgutlager, Temperaturkontrollierte Chemikalienlager), nach Chemikalientyp (Entzündliche Flüssigkeiten, Korrosiva, Toxische Substanzen, Oxidationsmittel, Sonstige), nach Endverbraucherbranche (Herstellung von Basischemikalien, Herstellung von Spezialchemikalien, Pharmazeutika & Biowissenschaften, Agrochemikalien, Farben, Beschichtungen & Klebstoffe, Lebens- & Futtermittelzusatzstoffe, Öl & Gas / Petrochemie, Sonstige) sowie nach Geografie (Nordosten, Mittlerer Westen, Südosten, Südwesten, Westen). Die Marktprognosen werden in Wertangaben (Milliarden USD) bereitgestellt.

| Allgemeine Lagerung |

| Speziallager für Chemikalien |

| Gefahrgutlager |

| Temperaturkontrollierte Chemikalienlager |

| Entzündliche Flüssigkeiten |

| Korrosiva |

| Toxische Substanzen |

| Oxidationsmittel |

| Sonstige |

| Herstellung von Basischemikalien |

| Herstellung von Spezialchemikalien |

| Pharmazeutika & Biowissenschaften |

| Agrochemikalien |

| Farben, Beschichtungen & Klebstoffe |

| Lebens- & Futtermittelzusatzstoffe |

| Öl & Gas / Petrochemie |

| Sonstige |

| Nordosten |

| Mittlerer Westen |

| Südosten |

| Südwesten |

| Westen |

| Nach Lagertyp | Allgemeine Lagerung |

| Speziallager für Chemikalien | |

| Gefahrgutlager | |

| Temperaturkontrollierte Chemikalienlager | |

| Nach Chemikalientyp | Entzündliche Flüssigkeiten |

| Korrosiva | |

| Toxische Substanzen | |

| Oxidationsmittel | |

| Sonstige | |

| Nach Endverbraucherbranche | Herstellung von Basischemikalien |

| Herstellung von Spezialchemikalien | |

| Pharmazeutika & Biowissenschaften | |

| Agrochemikalien | |

| Farben, Beschichtungen & Klebstoffe | |

| Lebens- & Futtermittelzusatzstoffe | |

| Öl & Gas / Petrochemie | |

| Sonstige | |

| Nach Region – Vereinigte Staaten | Nordosten |

| Mittlerer Westen | |

| Südosten | |

| Südwesten | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für chemische Lagerung und Einlagerung in den Vereinigten Staaten und wie ist der Wachstumsausblick bis 2031?

Die Marktgröße für chemische Lagerung und Einlagerung in den Vereinigten Staaten wird voraussichtlich von 19,70 Milliarden USD im Jahr 2025 auf 20,38 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 24,74 Milliarden USD bei einem CAGR von 3,95 % über den Zeitraum 2026–2031 erreichen.

Welcher Lagertyp führt und welcher wächst am schnellsten im Markt für chemische Lagerung und Einlagerung in den Vereinigten Staaten?

Speziallager führen im Jahr 2025 mit 34,12 %, während temperaturkontrollierte Standorte bis 2031 voraussichtlich mit einem CAGR von 4,8 % wachsen werden, da Biologika und Spezialarzneimittel skalieren.

Welche Chemikalienkategorien prägen das Lagerdesign im Markt für chemische Lagerung und Einlagerung in den Vereinigten Staaten?

Entzündliche Flüssigkeiten entfallen im Jahr 2025 auf einen Marktanteil von 40,78 % und erfordern NFPA-konforme Löschanlagen und Dampfkontrolle, während toxische Substanzen am schnellsten wachsen und Unterdruckräume sowie kontinuierliche Überwachung erfordern.

Welche Endverbrauchersegmente treiben die Nachfrage nach chemischer Lagerung in den Vereinigten Staaten an?

Öl und Gas bzw. Petrochemie führen mit einem Anteil von 32,60 %, während Pharmazeutika und Biowissenschaften mit einem CAGR von 4,3 % wachsen, da cGMP- und Kühlkettenanforderungen zunehmen.

Welche Regionen sind für die Kapazität im Markt für chemische Lagerung und Einlagerung in den Vereinigten Staaten am wichtigsten?

Der Mittlere Westen hält 26,12 % aufgrund starker intermodaler Verbindungen, während der Südosten für einen CAGR von 5,8 % positioniert ist, begünstigt durch die Nähe zur Kapazität an der Golfküste und zu Exportterminals.

Welche Compliance-Bereiche sind für Lagerinvestitionsentscheidungen am einflussreichsten?

Die OSHA-Änderungen zur Gefahrenkommunikation, die EPA-Tier-II-Berichterstattung und die PHMSA-Aufsicht prägen die Kapitalinvestitionen für feuerfeste Konstruktionen, umwallte Rückhaltung sowie validierte Kennzeichnungs- und Sicherheitsdatenblattkontrollen, die auch die Prüfbereitschaft fördern.

Seite zuletzt aktualisiert am: